| 1.Основные эконометрические понятия и термины, используемые модели.

Слово “эконометрика” – соединение 2-х слов – экономика (наука об экон. сис-ах), метрика (наука об измерениях). Со временем, требовалось оценить точно возникающие связи между экономическими объектами (труд. ресурсами, ср. возраст рабочего, уровень безработицы, з/пл и т.д.) т.к. эти понятия носят как правило случайный характер, то без таких понятий как регрессия, корреляция, эконометрическая модель, временной ряд не обойтись. Обычно, те объекты, которые носят независимый характер, в экономике называют фактор признаками.

Например

:

х1

– время процесса, х2

– раб. период, х3

– выделяемые средства (V ср-в) – это все независимые переменные – экзогенные переменные (фактор признаки).

Аналогично,

у1

– V выпуска продукции, у2

– себестоимость, у3

- рентабельность, у4

– инвестиции в про-во – зависимые переменные – эндогенные переменные (результативные признаки).

Не всегда затраты ведут к максимизации прибыли. Чтобы написать ту или иную зависимость прим. ур-ие регрессии.

Уравнение регрессии

– ур-ие, связывающее между собой фактор признаки и результативные признаки. Ур-ие регрессии бывают линейные и нелинейные. Сама регрессия бывает парная (зависимость между 1-им фактор признаком и результатом) и множественная.

y

=

y

(

x

)

(1) (з. между 1-им ф. признаком и рез-ом)

y = a + bx

(2)(парная линейная регрессия, т.к. х и у участвуют в 1-ой степени, а и b – параметры регрессии имеющие экономический смысл).

Чтобы учесть возникающие помехи (погрешности в уравнении (2)) обычно пишут: у = a + bx + e, где e – искажение модели, учитывающее ряд других фактор признаков не явно участвующих в процессе.

Существуют и другого вида регрессии:

1) Линейные – по фактор признаку.

2) Нелинейные – по параметрам.

Например

:

(регрессия линейная, а и b под зн. log

)

(регрессия линейная, а и b под зн. log

)

Однако, часть нелинейных регрессий легко сводится к лин. регрессиям:

Например:

y = Ax + B

, где

Однако, сущ. ур-ия регрессии не сводящиеся никаким способом к линейным.

Например:

(здесь регрессия нелинейная по фактор признаку х и по параметрам а и b)

(здесь регрессия нелинейная по фактор признаку х и по параметрам а и b)

Теория корреляции учитывает тесноту связи между признаками х и у.

Реклама

Основными характеристиками служат

:

1) линейный коэффициент парной корреляции;

2) средняя ошибка аппроксимации модели.

2.1. Общая классификация математических моделей и соответствующие подходы.

Модели управления рыночной экономикой подразделяются на 4 основных вида:

1) Ординарная модель.

Она предназначена для расчета оптимизации т.н. бизнес-планов, структур управления, где структурированная схема модели предполагает построение графа, не содержащее контуров “дерево решение”, где каждой вершине приписывается вполне конкретный объект. Связь между вершинами “траекторий графов” есть цели, которые бывают 3-х видов.

основные задачи, решаемые ординарной моделью:

1. Оптимальное распределение финансовых средств, выделенных на создание проектируемого объекта, по критерию минимизации времени реализации бизнес-плана.

2. Расчет максимальной окупаемости величины финансовых затрат, необходимых для создания проектируемого объекта.

3. Расчет определения оптимальных значений мощности каждой из подсистем объекта.

2) Композиционная модель.

Состоит в точном формировании и последующей оптимизации бизнес-плана, проектируемой коммерческой структуры. Основа модели – метод анализа иерархий, с точным указанием весовых характеристик каждой из составляющих. С помощью композиционной системы решаются аналогичные задачи. Разница лишь в том, что операционные характеристики модели строятся с учетом “интересов”, т.н. весов для моделируемого объекта в целом.

3) Модель планирования.

Она предназначена для системного планирования в условиях неопределенности и риска принимаемых решений.

4) Комплексная модель.

Комплексная модель состоящая из 2-х моделей:

1. Модель по формированию и ведению оптимальных портфелей ценных бумаг;

2. Модель по оценке ликвидности выдаваемых заемщиком кредитов.

2.2. Статистические модели и методы их оценки.

Прежде всего, сформируем основные задачи и этапы статистической обработки эксперимента:

1) Анализ данных, обработка анализируемых измерений. Этот этап связан с неоднородностью по качеству экспериментальных измерений.

2) Экспериментальная проверка законов распределения, оценка параметров экономических показателей и индексов измерений.

3) Сжатие (группировка) исходной информации при большом объеме данных.

4) Модель как таковая (из выше отмеченных 4-х видов)

5) Уточнение модели и ее идентификация.

Перечислим основные методы, применяемые в экспериментах:

1| Корреляционный анализ. Его суть – определение случайных связей (как правило линейной) между двумя и более признаками, входящими в эксперимент. Он позволяет отобрать факторы имеющие существенный характер и построить соответствующее уравнение регрессии. Далее, оценить точность выбранной модели с помощью коэффициента корреляции, к детерминации к общей ошибке аппроксимации. На основе 1-го можно производить прогнозирование.

Реклама

2| Факторный анализ. Итак, во всякой модели есть фактор признаки, часть из которых носят количественный характер, другая часть – качественный характер. Суть факторного анализа состоит в том, что внешние факторы, используемые в модели и сильно коррелированные между собой должны быть заменены внутренними факторами, которые определяют поведение внешних факторов, и в целом экономический процесс.

Р = ((Ц-С)/C) * 100% (определение рентабельности)

Ясно, что эти факторы влияют на производительность. Задача в том, чтобы выделить из них более существенные внутренние факторы и определить долю каждого в процессе.

3| Дисперсионный анализ. Он предназначен для обработки и соответствующего прогнозирования экспериментальных данных, зависящих только от качественных факторов. Сущность его состоит в том, чтобы разложить дисперсию результата на независимые составляющие эксперимента, каждое из которых характеризует влияние того или иного фактора на результат. Сравнения этих составляющих дисперсий есть оценка существенности этих факторов.

2.3. Некоторые основные положения, используемые в ординарной модели.

Формы линии регрессии – есть зависимость между двумя и более случайными величинами определяется выбором из следующих типов зависимостей.

а) y = a + bx + e, где х – независимый фактор, у – рез-ат, а и b – параметры, е – искажение;

б) y = a + b/x + e, - гиперболическая регрессия.

в) y = axb

+ e, - степенная регрессия.

г) y = a + b * ln x + e, - логарифмическая регрессия.

д) y = a + bx + ex2

+ … + e, - параболическая регрессия.

Каждая из них, для оценки параметров строится на основе МНК. Его суть – подбирают параметры уравнения регрессии, исходя из минимальных квадратов отклонений экспериментальных данных и теоретических значений в уравнениях регрессии. Он включается в систему корреляционных уравнений. Получаемые этим методом оценки параметров должны обладать следующими свойствами:

1. Песьмицинностью, т.е. математические ожидания цен должны быть равны их истинным значениям, полученным их экспериментальным соответствиям.

2. Оценка параметров должна быть состоятельной, при росте объема наблюдений должна стремится к нулю.

3. Должны быть эффективными, должны иметь минимальную дисперсию по сравнению к другим оценкам.

3.

Постановка и методы решения оптимизационных задач с многими критериями.

Очень часто приходится ставить и решать следующие задачи:

1) Максимизировать прибыль и связанный с ней доход предприятия,

Q1

– max P;

2) Минимизировать себестоимость (повышать рентабельность), Q2

– min S, Q3

max R;

3) Минимизировать численность работающих, Q4

;

4) Максимизировать з.пл. рабочим, Q5

max

Как видим, множество критериев противоречащих друг другу. Как решить поставленную задачу с учетом моделей производства. Существует 4 метода решения таких задач:

1-ый метод.

Метод анализа иерархий при принятии окончательных управленческих решений. Суть метода

:

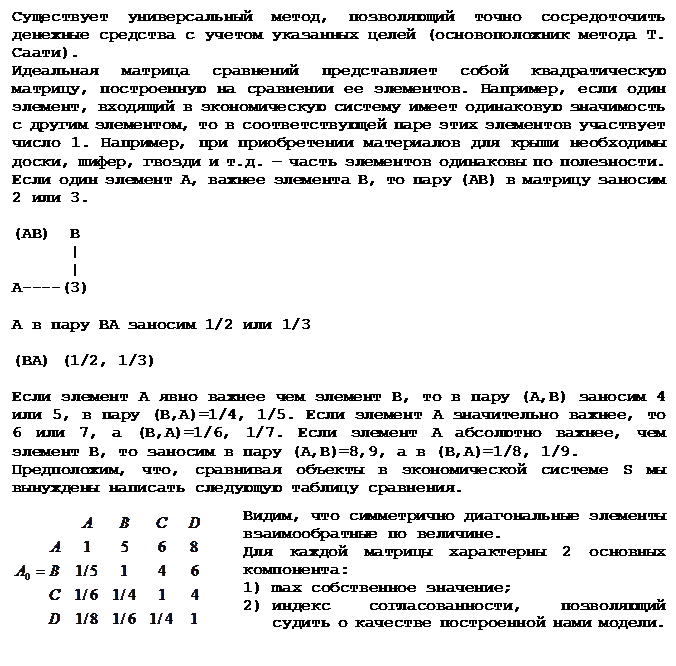

точно написать дозированные коэффициенты (т.н. весовые) при принятии решения и распределения ресурсов по целям. Для этого потребуются вспомогательные сведения, такие как идеальная матрица сравнения

, индекс согласованности решений

, распределение согласно целям и иерархии.

------------

Идеальная матрица сравнения

:

Рассматриваются n-объектов (элементов экон. сис-мы) – з.пл., соц.страх., осн.фонды, численность. Каждый элемент находится во взаимодействии с другими. Обозначим p1

,p2

,… pn

. Всего n-объектов. С этими элементами свяжем матрицу А. Аij

, i–номер строки, j-номер столбца. Идеальной матрицей сравнения называется исходная матрица А, подчиненная 2-ум правилам:

1) если Аij

=  , то тогда Аji

= 1/, , то тогда Аji

= 1/,

2) если суждение (относительно рассм. эл-ов) pi

и pj

таковы, что объект pi

одинаков с объектом pj

по важности, то элемент aij

=1, а значит аji

=1. В частности диагональный элемент аii

=1. Матрица А отвечающая правилам 1) и 2) называется идеальной матрицей сравнения.

Индекс согласованности решений

:

Пусть дана матрица А и пусть дан вектор  ; ;  . -называется называется собственным вектором матрицы А, а число . -называется называется собственным вектором матрицы А, а число  - собств. значением матрицы А, если выполняется условие - собств. значением матрицы А, если выполняется условие  , ,  В принципе, для двух координат х1

, х2

действие матрицы превращается в 2 действия – деформацию вектора и поворот на плоскости. В принципе, для двух координат х1

, х2

действие матрицы превращается в 2 действия – деформацию вектора и поворот на плоскости.

------------

2-ой метод.

Лексикографический метод стратегий.

3-ий метод.

Метод идеальной точки (Оптимум Парретто).

4-ый метод.

Метод мозговой атаки (коллективного распознавания).

4. Метод базовой точки в экономических системах

.

К настоящему времени численные методы (приближенные методы) применяются тогда, когда переменных или критериев много.

В IXX столетии фр. Физик Ле Шателье открыл следующий принцип:

Если система находится в состоянии устойчивого равновесия, то под действием внешних сил она может быть выведена из этого состояния, но так что будет обладать минимумом энтропии энергии. Это значит (см. рис.1), что если система находится в положении А, то по направлениям 1 и 2 ее бесполезно выводить из состояния устойчивого равновесия.

Если система находится в состоянии устойчивого равновесия, то под действием внешних сил она может быть выведена из этого состояния, но так что будет обладать минимумом энтропии энергии. Это значит (см. рис.1), что если система находится в положении А, то по направлениям 1 и 2 ее бесполезно выводить из состояния устойчивого равновесия.    Если же система находится в положении Б, то, при выведении ее по направлениям 1 и 2 (см. рис.2) система не вернется. Если же система находится в положении Б, то, при выведении ее по направлениям 1 и 2 (см. рис.2) система не вернется.

Лауреат нобелевской премии, Пригожин И., в 1989 году, используя принцип Ле Шателье, о том что всякая система непременно возвращается в зону устойчивого равновесия, открыл новый метод в экономике – метод базовой точки:

Пусть состояние экономического процесса зависит от ряда параметров. Целевая функция имеет следующий вид:

х

–набор свободных параметров x1

,x2

,… xn

, которые надо оптимизировать. a1

,a2

,… ap

– набор технических параметров, влияющих также на поведение целевой функции.

e1

,e2

,… em

– набор стоимостных характеристик процесса, влияющих на поведение функции. Данная система широко применяется в настоящее время. Например, хорошо всем известная система налогообложения.

Множественная регрессия. Коэффициент эластичности.

Как правило, парной регрессией не обойтись, когда имеется группа взаимосвязанных признаков. Например

, в модели участвуют след. хар-ки:

x1 – трудовые ресурсы, L

x2 – стоимость основных фондов, k

x3 – время, Т

x4 – зар. плата

x5 – средний возраст рабочего, и т.д.

Аналогично парной строится и множественная регрессия.

Сначала рассмотрим случай, когда один результативный признак у и фактор признак х1

, х2

,… хn

.

Различают аддиктивную (суммарную) линейную множественную регрессию вида

И мультипликативную (в форме произведения)

Параметры модели есть т.н. эластичности модели. Они показывают на сколько %-ов изм. рез-т у при изменении на 1% фактор признака хi

.

5. Идеальная матрица сравнений. Шкала сравнений.

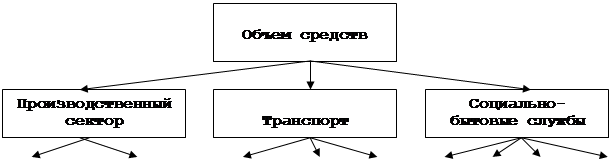

При анализе интересующей нас структуры экономического объекта очень часто приходится принимать точные решения. Например, на поведение рыночной устойчивости предприятия (обеспечение максимального выпуска, связанного с ним дохода, в условиях инфляции, падения импорта, падения экспортных цен), нужно точно знать, сколько распределить средств, с учетом основных факторов производства на каждый из видов деятельности, зная цели.

Схема задачи следующая:

|