| Оглавление.

Введение............................................................................ 2

Система автоматизации инвестиционной компании................................................................................................ 3

Архитектура системы автоматизации и состав функциональных подсистем................................... 6

Подсистема управления деловыми процессами...................................................................... 6

Некоторые бизнес-объекты бэк-офиса в бухгалтерии............................................................. 7

Подсистема бэк-офиса........................................................................................................................... 8

Подсистема бухгалтерии...................................................................................................................... 9

Эксплуатация системы StokRoute...................... 11

Автоматизация бизнес-процессов компании........................................................................... 11

Документы, реализующие функционал системы................................................................... 12

Учет и отчетность в STOCKROUTE.................................................................................................. 14

Заключение.................................................................... 19

Список использованной литературы................. 20

Введение.

За последние 7 лет прошел целый ряд этапов становления и развития рынка ценных бумаг. За этот период этот экономический институт потерпел множество изменений: были подъемы, спады, а в последнее время и тяжелейший кризис. Но тем не менее рынок рос, развивался. И естественно, с развитием рынка страны появилось «море финансовой информации - от сухих цифр с различных торговых площадок до новостей, способных повлиять на дальнейшее развитие событий в том или ином секторе рынка. В этой связи у инвесторов всех типов возникает потребность в оперативной и полной информации для принятия правильных инвестиционных решений.

Наряду с развитием непосредственно самого фондового рынка, активно развивался и рынок информационных технологий. Большой поток информации, поступающий из различных источников, требует обработки. При этом существует потребность в правильной анализе информации с целью ее использования при решении тех или иных задач. Ведь информация - не самоцель. Любые данные должны систематизироваться и анализироваться.

Реклама

Особенно важно принять правильное и своевременное решение для инвесторов, не являющихся профессиональными участниками фондового рынка, которые напрямую не подключены к торговым системам. Проблемы, с которыми приходится сталкиваться данным инвесторам, достаточно традиционны.

Необходима оперативная и полная информация, поступающая в удобном для пользования и анализа виде. По возможности необходима программа, которая смогла бы автоматически анализировать поступающую информацию. В любом случае преследуется одна цель - максимально эффективное инвестирование денежных средств. Из этой основной уели могут вытекать и другие второстепенные задачи: правильное финансовое планирование потоков платежей, управление рисками, обеспечение оптимального баланса между доходностью и ликвидностью активов и просто автоматизация хозяйственной деятельности компании, начиная с бухгалтерского учета и заканчивая оперативной связью с региональными отделениями.

Часть из вышеуказанных проблем предлагает решить компания ВЕСТЬ АО. Это предложение состоит в интеграции проверенных временем, высокоэффективных и надежных программных продуктов. В данном случае это система управления деловыми процессами WorkRoute II (ВЕСТЬ АО) и бухгалтерская система «Алеф - Бухгалтерия» (ТОО АЛЕФ).

Каждая из этих программных продуктов прост в освоении, удобен в работе и содержит большое количество настроек, которые легко позволяют адаптировать систему в конкретной компании.

Система автоматизации инвестиционной компании.

Процесс деятельности инвестиционной компании как профессионального участника фондового рынка состоит из заключения сделок и их исполнения.

|

|

|

|

|

|

|

|

|

| Выписка из реестров акционеров

|

|

|

|

| Передаточные распоряжения

|

|

|

| Отчеты о состояниях клиентских счетов

|

|

| Российская бухгалтерская отчетность

|

|

| Международная финансовая отчетность

|

|

Рис1 Примерная структура брекерско-диллерской компании

Инвестиционная компания может работать с различными ценными бумагами, а также их производными на разных торговых площадках. В настоящее время значительная доля в обороте компании приходится на корпоративные ценные бумаги. Самая большая концентрация сделок с ними на торговую внебиржевую систему РТС. Поэтому рассмотрим технологию работы, характерную для этой торговой системы.

Реклама

В структуре брокерской (дилерской) компании можно выделить следующие подразделения, связанные с процессом исполнения и учета сделки:

торговый отдел.

Главной функцией торгового отдела является заключение сделок с ценными бумагами от имени компании и по поручению ее клиентов. При этом на торговый отдел возлагается минимум учетных и расчетных операций. Они передаются бэк-офису;

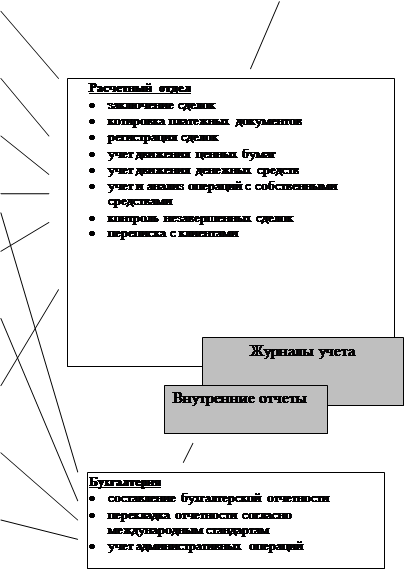

бэк-офис.

Бек-офис (или расчетный отдел) занимаются подготовкой документов, являющихся неотъемлемой частью сделки. В их числе: подтверждение сделки; договор купли-продажи; передаточное распоряжение для перерегистрации прав собственности. Кроме того, бэк-офис обеспечивает документооборот, связанный с процессом исполнения сделки, а именно: отслеживание процессов отсылки документов для перерегистрации на подпись контрагенту ил реестродержателям, отслеживание получения (или неполучения) уведомления о перерегистрации от реестродержателя и контроль за отсылкой его контрагенту. Наконец, бэк-офис осуществляет котировку платежей, поступающих в компанию с целью привязки их к конкретным сделкам для отслеживания степени их завершенности.

бухгалтерия.

Деятельность бухгалтерии заключается в учете (проведении) операций, непосредственно связанных с торговлей ценными бумагами (в основном это платежи по сделкам и постановка своих ценных бумаг на баланс). Кроме того, бухгалтерия составляет финансовую отчетность в соответствии с правилами российского бухгалтерского учета и осуществляет обычные, характерные для любого предприятия хозяйственные процессы (начисление и выплата заработной и арендной платы, начисление амортизации и т.д.)

Безусловно, правильным является утверждение об относительной автономности деятельности бэк-офиса и бухгалтерии, но нельзя рассматривать этот процесс как абсолютно несвязанную деятельность, поскольку они отображают состояние одних и тех же хозяйственных процессов, но в разных ракурсах. Более того, синхронизация деловых процессов этих двух подразделений является ключом к организации согласованной деятельности всей компании.

Согласно стандартам, разработанным НАУФОР, бэк-офис выполняет хозяйственные операции, соответствующие исполнению сделок, с использованием традиционного для бухгалтерии системы двойной записи. Отличие заключается в том, что бэк-офис применяет особенный план счетов.

Структура плана счетов бэк-офиса кроме отслеживания отношений собственности предусматривает отслеживание положения ценных бумаг. Это позволяет в любой момент времени осуществлять сверку местоположения ценных бумаг с данными реестродержателей. Поэтому, если поддерживать синхронизацию деятельности бэк-офиса и бухгалтерии, можно избежать последующего расхождения балансовых данных с данными реестродержателей. Это лишь одно из достоинств.

Другое же состоит в том, что поскольку два подразделения работают с одними и теми же документами, хотя и в разном ракурсе, процесс исполнения и учета сделок становится не только саморегулируемым, но и более динамичным. А это позволяет компании увеличить оборот при той же численности персонала.

И еще один ключевой момент. Деятельность бэк-офиса предусматривает учет процесса исполнения сделок в реальном времени. Иными словами, двойные записи (проводки) появляются в момент осуществления события, связанного с этапами совершения сделок, а не на момент появления первичных документов, удостоверяющих изменение валюты баланса фирмы. Поэтому счета бэк-офиса более реально отражают состояние бизнес процессов компании, нежели счета российской бухгалтерии. И не всегда двойная запись в бэк-офисе имеет аналог в российской бухгалтерской методологии.

Архитектура системы автоматизации и состав функциональных подсистем.

В упрощенном виде автоматизацию инвестиционной компании можно представить следующим образом:

| Подсистема управления деловыми процессами

|

|

Данные по сделке, Данные по сделке

данные о завершении данные о завершении этапов этапов данные о завершении данные о завершении этапов этапов

Тип сделки, Тип сделки,

переменные переменные делового

делового процесса процесса

Платежи по сделке

Платежи по сделке

Подсистема

управления деловыми процессами.

В конкретной реализации она представлена разработкой компании ВЕСТЬ АО WorkRoute II

- фундаментом всей системы исполнения сделок. С помощью карт деловых процессов система информируется о количестве и содержании этапов сделок, об исполнителях на каждом конкретном этапе и предусмотренных для их исполнения сроках. При этом система сама назначает исполнителя в соответствии с загруженностью каждого сотрудника.

Нужно также сказать о документировании и контроле исполнения сделок. Действия каждого сотрудника на любом этапе технологической цепочки фиксируется, в том числе и при попытке несанкционированного доступа к информации. Также предусмотрен обмен информацией на каждом этапе в форме «вопрос - ответ». И, естественно, в любой момент времени становится возможным проанализировать ход протекавших событий. К определенному этапу совершаемой сделки можно прикрепить документы, непосредственно к ней относящиеся. Хранение большого объема информации гарантирует система электронного архива производства DOCS Open компании PC DOCS, с которой интегрируется WorkRoute II.

Также присутствует задача отслеживания времени выполнения этапов сделки. Если какой-либо из этапов будет просрочен, то об этом узнает не только его исполнитель, но и руководитель. Такой инструмент необходим в условиях жестокой дисциплины исполнения сделок, что необходимо для надежной компании.

В конфигурацию рабочего места подсистемы WorkRoute Client входит так называемый Maps List - список внесенных маршрутов деловых процессов. На экране пользователя предстает полная картина работы компании на текущий момент: преимуществом здесь является то, что маршруты или карты исполнения сделок классифицируются по различным признакам.

В состав конфигурации принята следующая схема:

дилерская или комиссионная сделка;

собственные ценные бумаги, бумаги клиента, по которым компания выступает номинальным держателем, или бумаги клиента, находящиеся в собственности компании;

аффелированное лицо;

тип перерегистрации (FF, FB, FC и т.д.);

валюта сделки;

локальная или региональная сделка.

В дополнении к этому заказчик может сконструировать любой другой тип сделки.

При этом система управления процессами организует работу компании в реальном времени. Это согласуется с методологией отражения учетных процессов в бэк-офисе. Таким образом, применение workflow-подсистемы в качестве фундамента для всей системы компании наиболее гармонично, эффективно и оправдано.

Некоторые бизнес-объекты бэк-офиса в бухгалтерии.

Как следует из описания процессов деятельности компании, весь объем выполняемых работ можно условно разделить на следующие компоненты:

заключение сделок;

обслуживание потоков ценных бумаг;

обслуживание потоков денежных средств;

обслуживание трансакций компании в регионах.

В подсистемах бэк-офиса и бухгалтерии разработаны соответствующие ресурсы прикладной области или бизнес-объекты, каждый из которых содержит свой набор атрибутов и методов.

Объект «Сделка

». Он используется для построения тех этапов бизнес-процессов, на которых сотрудники заключают договоры. Для этого объекта выделяются следующие атрибуты - название, регистрационный номер, покупатель, продавец, код ценной бумаги, количество, валюта, сумма и т.д. и методы - оформление поручения на покупку-продажу ценных бумаг, заключение сделки, ее регулирование.

В деятельности инвестиционной компании встречаются различные типы сделок: по купле-продаже ценных бумаг у юридических и физических лиц, купле-продаже ценных бумаг с выполнением правила поддержания и т.п.

Объект «Документы для перерегистрации

». Этот этап применяется для построения этапов исполнения сделок, в которых задействованы покупка ценных бумаг. Методы объекта обслуживают следующие этапы хозяйственных процессов: отсылка договора купли-продажи и передаточного распоряжения контрагенту на подпись с последующей перерегистрацией; отсылка тех же документов реестродержателям; получение уведомления о перерегистрации от реестродержателей, контрагентов и доверенных лиц.

В качестве атрибутов используются: фактическая дата получения документов от контрагентов; дата отправки документов; дата отправки документов на перерегистрацию; дата перерегистрации; регистрационный номер сделки.

Объект «Платежи»

Он используется для описания тех объектов сделок, где используются потоки денежных средств. Методы объекта позволяют регистрировать платеж; аннулировать его; проводить отчет в системе. К атрибутам данного объекта относятся сумма платежа, регистрационный номер сделки, дата платежа, номер платежного поручения т.д. В работе с данным объектом могут принимать участие как бэк-офис, так и бухгалтерия. Важно то, что внутренняя логика этого объекта обеспечивает ввод согласованных между бэк-офисом и бухгалтерией и непротиворечивых данных, а это дает возможность достичь высокого темпа и качества обработки информации.

Объект «Отчет из регионов»

Этот объект выступает в бизнес-процессах, отражающих работу доверенных лиц в регионах. Методы объекта традиционно просты: создать, редактировать, провести отчет. Его основные атрибуты: сведения о доверенном лице; сумма, выданная на руки по всем операциям купли-продажи в регионах; сумма регистрационного сбора и подоходного налога, удержанного и начисленного в процессе купли-продажи ценных бумаг.

При этом структура бизнес-процесса, отслеживающего работу компании в регионе, состоит из двух основных этапов:

финансирование операций в регионах (с использованием объекта «Платежи»);

учета и анализа операций в регионе ( с использованием объектов «Отчет из регионов» и «Сделка»)

Структура всего процесса полностью соответствует предлагаемому ассоциацией НАУФОР порядку учета операций с физическими лицами.

Внутренняя структура бизнес-обектов поддерживает принцип двойной записи, причем в соответствии с приведенной классификацией сделок они содержат различные виды корреспонденций, общая структура которых совпадает с предложениями компании Artur Andersen по этому вопросу.

Подсистема бэк-офиса

В основе учета исполнения сделок в бэк-офисе по рекомендациям НАУФОР лежит метод двойной записи. Это предопределяет выбор мощной, производительной и надежной бухгалтерской системы в качестве платформы для построения подсистем бэк-офиса и бухгалтерии.

Подсистема бэк-офиса работает на внебалансовых относительно бухгалтерии счетах. Иными словами из всего объема собственных денежных средств компании должен быть условно выделен фонд под операции со сделками с ценными бумагами. Для этого в подсистеме бэк-офиса открывается специальный контрольный счет. Он может корреспондировать со счетами учета наличных средств в кассе или на расчетном счете. Смысл этого с экономической точки зрения заключается в том, чтобы привлечь средства для осуществления основной деятельности компании; контрольный счет обеспечивает балансирование ее активов и пассивов на момент составления пробного или консолидированного баланса. Далее открываются счета клиентов и контрагентов ценных бумаг и т.д. При завершении основных этапов сделки подсистема бэк-офиса производит соответствующие этому этапу двойные записи и помещает их в учетный раздел.

Полную классификацию и исчерпывающее описание предназначения счетов, которые использует бэк-офис, можно найти в рекомендациях по внутреннему учету операций с ценными бумагами в брокерских или дилерских компаниях от Artur Andersen.

Эта подсистема автоматически формирует весь спектр учетных регистров, опубликованных в Стандартах НАУФОР, а именно:

журнал ежедневного учета денежных средств;

журнал ежедневного учета ценных бумаг;

книга учета (оборотная ведомость) денежных средств;

книга учета (оборотная ведомость) ценных бумаг;

журнал учета дилерских операций (по собственному портфелю и портфелю клиентов компании);

журнал незавершенных сделок.

Отметим, что подсистемы бэк-офиса и бухгалтерии реализуют базовые принципы функционирования учетной системы для инвестиционных компаний. А это значит, что, во-первых, операции с ценными бумагами учитываются отдельно от административно-хозяйственных; во-вторых, средства клиентов, которыми распоряжается фирма, учитываются отдельно от собственных средств компании; и в-третьих, учет ведется в режиме реального времени, т.е. любая операция отражается в системе в день ее совершения.

Подсистема бухгалтерии.

Подсистема бухгалтерии обеспечивает полноту учета всех хозяйственных процессов в инвестиционной компании. Благодаря тесной интеграции с подсистемой бэк-офиса и поддержке релевантных бизнес-объектов («Документы для регистрации», «Платежи») подсистема бухгалтерии естественным образом вовлекается в решение задачи учета результатов бизнес-процессов компании. Одновременно с этим в ней предусмотрена автоматизация стандартных для любого предприятия функций:

учет основных средств;

учет МБП;

расчета зарплаты;

кассовых операций;

банковских операций;

учета и отчетности.

Поскольку счета учета краткосрочных вложений фирмы регистрируются параллельно в бухгалтерии и бэк-офисе, то заметно упрощается процедура двойного контроля за точной интерпретацией первичных документов. Это только повышает качество учетных процессов в компании.

Необходимо и обратить внимание и на то, что структура счетов бэк-офиса полностью соответствует группировке счетов бухгалтерского учета, на основании которой строится финансовая отчетность, соответствующая стандартам IAS (International Accounting Standarts).

Эксплуатация системы

StokRoute.

| Основная деятельность компании

|

|

| Административно-хозяйственная деятельность

|

|

Система Система

Область автомати-

зации

Модули

системы

| торговый отдел

бэк-офис

отдел по работе с клиентами

бухгалтерия

аналитический отдел

руководство

|

|

|

|

|

|

Подразделения

компании

Система управления инвестиционной компанией Система управления инвестиционной компанией

Система состоит из пяти модулей «Сделка», «Управление сделками», «Бухгалтерия», «Инвентарный учет» и «Зарплата». Основная производственная деятельность по торговле ценными бумагами автоматизируется за счет первых двух модулей. Они тесно связаны друг с другом, поскольку они обслуживают одни и те же хозяйственные процессы.

Автоматизация бизнес-процессов компании.

В работе инвестиционной компании можно выделить ряд периодических операций.

При заключении сделки

: заключение сделки; подготовка документов по сделке; перерегистрации прав собственности; осуществление платежа; дополнительно, в случае заключения сделки с клиентскими бумагами, -

документирование поручения от клиента; формирование подтверждения сделки клиенту.

При нарушении сроков на каком-либо этапе сделки

: документирование сделки (прикрепление к сделке образцов документов, телефонных переговоров); разработка и принятия решения начальником бэк-офиса; разработка и принятие решения юристом.

При получении отчета об операциях компании в регионах

: получение отчета из региона; получение ведомости из региона; получение контрактов из региона.

При получении от клиентов комиссионного вознаграждения

: формирования счет-фактуры; получение платежа.

Эти последовательности классифицируются как деловые процессы с жесткой маршрутизацией заданий. Для их автоматизации используется модуль «Управление сделками».

Этапы

к д к д

о а о а

м н  а н а н

| Передаточное распоряжение

Уведомление о перерегистрации

|

|

| Тикет

Договор купли-продажи

|

|

н ы     д е д е

а

Документы

Таким образом, модуль «Сделки» играет роль системы управление документами (система DMS), а модуль «Управление сделками» маршрутизирует эти документы, обеспечивая отражение хозяйственных процессов компании в реальном времени. Исполнение сделки по этапам обеспечивает WorkRoute II, а работу с документами - модуль «Сделки», представленный продуктом фирмы «Алеф консалтинг», используемый в «Альфа-РИНАКО». Взаимодействие этих модулей заключается в вызове электронных документов модуля «Сделки» со стороны модуля «Управление сделками» (в соответствии со сроками, предусмотренными в торговом соглашении НАУФОР и договоре купли-продажи).

Документы, реализующие функционал системы.

Документы в StokRoute выполняют следующие функции:

электронное представление первичного документа (распорядительная записка, платежное поручение и выписка из расчетного счета фирмы);

плоские регистры для хранения структурированной информации (сделка, документы для перерегистрации);

непрямой источник для составления бака (любой документ, формирующий двойственную операцию)

отчеты (журнал незавершенных сделок, книга учета денежных средств и ценных бумаг, отчет брокера перед клиентом);

носитель управляющей информации, заменяющей функционирование системы (инструктор хозяйственных операций).

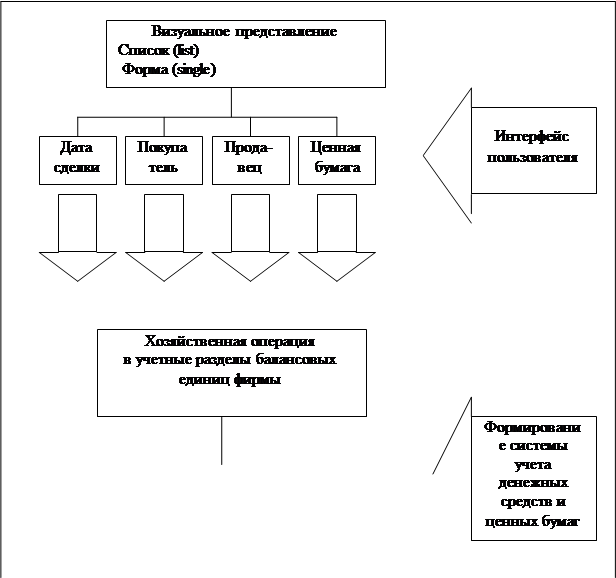

| Модель документа модуля «Сделки»

|

|

| Проводки по российскому плану счетов

|

|

| Проводки по оперативным счетам бэк-офиса

|

|

Визуальное представление здесь означает, что документ имеет интерфейс для конечного пользователя. Карта с документами модуля «Сделки» проста и естественна: персонал компании заполняет поля документа, затем может сохранить его, пересчитать, сделать проводки по документу или распечатать. При этом система поддерживает целостность информации, вводимой посредством документов: нельзя удалить проводки или хозяйственные операции, не удалив сам документ; изменить проводки можно также только через сам документ.

Каждый документ имеет два основных вида представления: список (list) и форму (single). Работа с любым документом начинается через «Список». Здесь удобно ориентироваться между разными документами одного типа, имеются возможности для поиска, сортировки и выборки документа по любому из его полей. После отыскания нужного экземпляра можно получить другое представление документа - «форму». В ней также все понятно - обыкновенная карточка, где разложены поля документа. На панели инструментов расположены кнопки, представляющие все необходимые функции, а именно: копировать текущий в новый (создать новый документ с содержимым старого - очень хорошее средство для экономии времени при вводе часто повторяющейся информации); удалить документ; сделать/удалить проводки; отпечатать документ.

Документы имеют несколько форм представления (не путать с видами представления), т.е. у каждого из них может быть множество форм представления для отдельного вида (list или single), что позволяет иметь необходимое количество ракурсов на одну и туже информацию (хранящуюся в документе). Эта особенность модуля органично сочетается с развитым механизмом администрирования - модуль можно настроить так, чтобы разные пользователи работали с различными срезами информации.

Документ может принадлежать одному и только одному учетному разделу балансовой единицы, входящей в инвестиционную группу, в то время как хозяйственная операция может затрагивать учетные разделы различных балансовых единиц. Это дает возможность неизбыточно и непротиворечиво отражать хозяйственные процессы всей инвестиционной группы.

Учет и отчетность в

STOCKROUTE.

Эффективная система автоматизации для инвестиционной компаний должна удовлетворять и внутренним потребностям компании, и требованиям, предъявляемым к ним регулирующим организациями. Так, порядок учета и отчетности со стороны НАУФОР предъявляет к компаниям следующие требования: ведение внутреннего учета отдельно от бухгалтерского; отражение всех операций в ведомости внутреннего учета на день их совершения; разделение во внутреннем учете собственных денежных средств (ценных бумаг) и денежных средств своих клиентов; предоставление регулярной отчетности своим клиентам.

Внутренние потребности являются индивидуальными для каждой компании, но и здесь можно выделить ряд общих: согласованная работа подразделений, осуществляющих основную деятельность компании - торгового отдела, бэк-офиса, бухгалтерии и юридического отдела; оперативная информация о состоянии портфеля ценных бумаг с учетом незавершенных сделок; контроль за выполнением собственных обязательств и обязательств контрагентов по сделкам; документирование сделок, исполняемых с нарушениями торгового соглашения НАУФОР и условий договора купли-продажи. Применение базисной технологии, на которой построена вся система учета и отчетности, позволяет учесть все эти требования.

Организация плана счетов инвестиционной группы, оперативный и бухгалтерский план счетов.

С целью построения гибкой системы учета для инвестиционной группы, где вопросы оперативного и бухгалтерского учета балансовых единиц неразрывно связаны между собой, применяется структура главной книги, включающей в себя счета российского бухучета и счета оперативного учета, образованные в соответствии с рекомендациями по внутреннему фирменному учету в бэк-офисе дилерско-брокерских компаний, подготовленные офисом Государственной службы компании «Артур Андерсен».

В системе используется принцип централизации, согласно которому балансовые единицы инвестиционной группы применяют единый план счетов (бухгалтерский и оперативный) и аналитические разрезы на всех на всех счетах ведутся по единым справочникам. Для отражения всех операций на день их совершения используется оперативный план счетов. Все данные о хозяйственных процессах сразу поступают на соответствующие счета системы, где по всем установленным аналитическим комбинациям происходит вычисление сальдо, значение которого используется в отчетах для НАУФОР. Значение сальдо может быть использовано и при изготовлении заказных статистических форм. В случае обработки системой первичных документов, имеющих свидетельство об изменении собственности компании (валюты баланса), используются счета российской бухгалтерии, для которых также, как и для оперативных, рассчитывается сольдо, значение которого поступает в бухгалтерские регистры (оборотные ведомости, журналы ордера и т.д.).

Виды счетов, счета системы учета денежных средств и ценных бумаг.

Для оперативного отслеживания потоков денежных средств и ценных бумаг все счета оперативного учета поделены на счета, принадлежащие системе учета денежных средств, и счета системы ценных бумаг. Классификация счетов в системе учета ценных бумаг по владению и местонахождению позволяет определить, не только кому принадлежат ценные бумаги, но и кто держатель и в каком реестре.

Система счетов оперативного учета

| Счет

|

Название счета

|

Система учета денежных средств

|

Система учета ценных бумаг

|

| Учет по владению

|

Учет по местонахождению

|

| 010-001

|

Счет клиента (резерв по сделке)

|

+

|

+

|

| 010-002

|

Счет клиента (денежные средства)

|

+

|

+

|

| 079-001

|

Акции в номинальном держании

|

+

|

+

|

| 091-001

|

Акции компании

|

+

|

+

|

| 092-001

|

Короткие продажи

|

+

|

+

|

| 099-401

|

Акции в пути от фирмы

|

+

|

| 099-402

|

Акции в пути к фирме

|

+

|

| 099-406

|

Реестр

|

+

|

| 071

|

Банк

|

+

|

| 073

|

Касса

|

+

|

| 089

|

Контрагенты

|

+

|

+

|

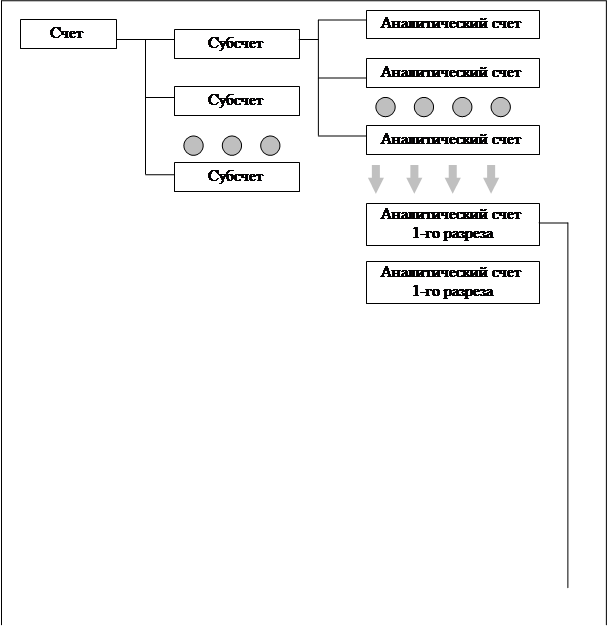

Структура счета.

Счет может состоять из субсчетов, а те, в свою очередь, из аналитических. Счета и субсчета могут вестись в восьми независимых разрезах. В качестве разъясняющего примера можно привести структуру счета «ценные бумаги» у оперативного плана счетов.

Счет номер «091» - ценные бумаги компании, который делится на субсчета («001» - акции и «002» - облигации). Далее субсчет «001» делится на аналитические счета - ценные бумаги, находящиеся в портфеле компании, т.е. EESR (обыкновенная именная акция РАО «ЕЭС России»), LKOH, TOMG и т.д. Первый

аналитический разрез для субсчета «001» - эмитенты. Это означает, что ценные бумаги, но не облигации, учитываются в разрезе эмитентов. Второй

аналитический разрез - стадия сделки. Он позволяет различать ценные бумаги, уже зарегистрированные на имя компании по уведомлениям из реестра и ценные бумаги, «попавшие» в портфель по итогам предварительных данных из регионов. Третий

аналитический разрез - собственник бумаг. Он закрепляет за конкретным владельцем портфель ценных бумаг (который может быть зарегистрирован как собственность компании, а может принадлежать клиенту).

1-ый 1-ый

разрез разрез

| Аналитический счет 8-го разреза

|

|

| Аналитический счет 8-го разреза

|

|

| Аналитический счет 8-го разреза

|

|

8-ой

| Структура счетов в модуле «Сделка»

|

|

разрез разрез Классификация и правила формирования этапов хозяйственных операций.

Для отражения хозяйственных процессов в реальном времени, а также их дальнейшего обобщения формируется система хозяйственных операций, учет которых ведется по принципу двойной записи. При этом используются следующие формы учета: журнал учета денежных средств/ценных бумаг, книга учета денежных средств/ценных бумаг, отчет брокера перед клиентом на каждом этапе сделки, документирование региональных операций.

Правила формирования хозяйственных операций в своем большинстве были заимствованы из уже упомянутых рекомендаций компании «Артур Андерсен». Однако они не догма, и каждая компания вправе иметь свои счета и аналитические разрезы. Для решения этой проблемы в модуль «Сделки» встроен конструктор хозяйственных операций, позволяющий изменить их структуру (удалять или добавлять проводки) и редактировать проводки (изменять в них счета и аналитические разрезы). Хозяйственная операция для процесса исполнения сделки включает в себя целый ряд этапов: заключение сделки; отсылка документов на перерегистрацию; получение уведомления о перерегистрации; осуществления платежа.

Использование конструктора требует четкой классификации всех этапов, поскольку для каждого из них делаются свои проводки. И только таким путем (довольно трудоемких сообщений) удается добиться настоящей интеграции и согласованности в деятельности различных подразделений и особенно там, где объем операций велик (к примеру, в автоматизации учета региональных операций).

Расчет средней стоимости ценных бумаг при списании.

Этот вопрос тесно связан с задачей определения операциональной прибыли, зависящей от разницы между себестоимостью и суммой сделки. Модуль «Сделки» автоматически рассчитывает себестоимость ценных бумаг по двум алгоритмам: средневзвешенной стоимости и среднескользящей. Этот алгоритм можно определить в настройках программы.

Отчетность в стандартах НАУФОР.

К видам отчетов, относящихся к стандартам НАУФОР для операторов фондового рынка, относятся:

журнал ежедневного учета ценных бумаг;

журнал ежедневного учета денежных средств;

журнал учета ценных бумаг;

журнал учета денежных средств;

книга учета ценных бумаг;

книга учета денежных средств;

журнал незавершенных сделок;

отчет брокера перед клиентом;

журнал дилерских операций;

Применение оперативного плана счетов и отражение этапов хозяйственных процессов по методу двойной записи позволяет легко сформировать такую отчетность.

В StokRoute применен следующий подход к составлению регистров НАУФОР. Журналу ежедневного учета денежных средств и ценных бумаг составляются по операциям компании (т.е. туда включены записи только по тем счетам, операции по которым проводились в задаваемом диапазоне дат: в номинале это один день, но можно задать любой промежуток). Книга учета ценных бумаг/денежных средств содержит существующие на данный момент остатки по счетам. И журналы учета, и книги учета позволяют вычислить сальдо во всех существующих аналитических разрезах и по всем аналитическим счетам.

Консолидация данных балансовых единиц.

StokRoute предназначена для работы в группе компаний. Она обеспечивает правильное отражение всех хозяйственных операций группы в разрезе каждой участвующей в группе балансовой единицы. Достигается это следованием принципу централизации (все балансовые единицы работают с одним планом счетов.)

Заключение.

В заключении хотелось бы еще раз отметить, что данная программа дает широкие возможности администрирования, т.е. разграничение прав доступа к информации, а также защиты информации от несанкционированного доступа. Кроме того имеются мощные средства администрирования вплоть до прав на редактирование документов, подготовленных другими сотрудниками, и возможностям работы лишь с определенными формами документов.

Комплексная система StokRoute, разработка и реализация которой осуществляется на основе системы учета инвестиционной компании «Альфа - РИНАКО», обеспечивает ряд перспективных возможностей, наиболее значительные из которых:

возможность работы через Internet;

автоматический запуск работы по исполнению сделок по информации из РТС (не надо будет вводить тикет);

интеграция системы электронного архива DOCS Open компании PC DOCS с целью более эффективного доступа к неструктурированной информации компании (образцы документов, телефонные переговоры);

интеграция в систему продуктов фирм, специализирующихся на программах финансового анализа.

Список использованной литературы.

Г. Ермаков «Средство для достижения средств (система автоматизации инвестиционной компании)»// Рынок ценных бумаг 1997г., №22, с.151-155

«Совершенствование информационных технологий - необходимое условие развития фондового рынка» // Рынок ценных бумаг, 1997 г., №24, с.78-79

М. Минаев «Все упирается в информационные технологии»// Рынок ценных бумаг, 1997г. №15, с. 47-48

Г. Ермаков «StokRoute: интегрированное решение»// Рынок ценных бумаг, 1997г., №24, с. 80-85

|