Зміст

Зміст.................................................................................................

Вступ................................................................................................

1 Природа інфляційних очікувань.................................................

1.1 Поняття інфляції та інфляційних очікувань....................

1.2 Інфляційні очікування як одна з причин зростання цін.

1.3 Наслідки інфляційних очікувань: вплив на фінансові процеси

1.4 Механізм дії інфляційних очікувань................................

1.5 Світовий досвід регулювання інфляційних очікувань....

2 Аналіз реального стану інфляційних очікувань в економіці України

3 Напрямки стабілізації інфляційних очікувань............................

Висновки..........................................................................................

Література.......................................................................................

Додатки............................................................................................

Перехід нашої економіки на ринкові відносини різко підвищив значення грошей. Проблеми грошового господарства стають основними і в практичних заходах по реконструкції народного господарства, і в теоретичних дослідженнях. Тому, незважаючи на жваве обговорення зазначених питань на сторінках економічної преси, актуальність їх не зменшується. Висока вартість аналізу інфляційних процесів, велике число діючих чинників ускладнюють виробіток правильної грошової політики. Як показує досвід нашої, а також інших країн, перехід на ринкові відносини супроводжується швидким зростанням цін, підсиленням дії інфляційних чинників. Дуже важливо правильно оцінити, чи є самий перехід на ринкові відносини причиною заглиблення інфляції чи при цих відносинах накопичений раніше інфляційний потенціал одержує свій реальний вислів.

Очевидно, що в умовах ринкових відносин можливості штучного стримування інфляції різко скорочуються. Разом з тим непослідовність в прийнятті рішень по переходу до ринку, непродуманість деяких кроків усугубляють існуючі труднощі, підсилюють інфляційні процеси [1].

Досвід багатьох країн показав, що тривале функціонування централізованого планування, як правило, призводить до порушення збалансованості матеріальних і грошових струмів.

Реклама

Раніше інфляція виникала, як правило, в надзвичайних обставинах. Так, під час війн держави часто випускали велику кількість незабезпечених паперових грошей для покриття військових видатків. В останні двадцять - тридцять років інфляція стала хронічним захворюванням економік багатьох країн світу [2].

Як економічне явище інфляція

існує вже довгий час. Вважається, що її поява пов’язана ледве не з виникненням грошей, з функціонуванням яких вона безперервно пов’язана. Інфляція є однією з найгостріших проблем сучасного розвитку економіки в багатьох країнах світу.

Від чого ж залежить кількість грошей, необхідна для забезпечення товарного обігу ? Передусім від суми цін товарів, що підлягають реалізації протягом певного періоду, скажімо року. Що більше товарів, тим більше потрібно грошових одиниць для їх реалізації.

Кількість грошей в обігу залежить далі від швидкості обігу кожної грошової одиниці. Це пов'язане із тим, що одна і та ж сума грошей може обслугувати більше чи менше число актів куплi - продажу.

Перевищення кількості грошових одиниць, що знаходяться в обігу, над сумою товарних цін і поява внаслідок цього грошей, не забезпечених товарами, означає інфляцію. Вона призводить до зростання цін на товари (явному чи прихованому). Тому індекс цін - це один із головних і найбільш наочних показників наявності чи відсутності інфляції, її глибини. Інфляція може бути викликана різними чинниками. Це і випуск зайвої кількості грошових одиниць, і відставання виробництва товарів від зростання платіжездатного попиту, і надходження на ринок товарів, що не користуються попитом.

Інфляція - це переповнення фінансових каналів паперовими грошима, що призводить до їх знецінювання. Інфляція - це грошове явище, але вона не обмежується знецінюванням грошей. Вона проникає у всі сфери економічного життя і починає руйнувати ці сфери. Від неї страждає держава, виробництво, фінансовий ринок, але більше за все страждають люди. Під час інфляції має місце:

1. Знецінювання грошей по відношенню до золота.

2. Знецінювання грошей по відношенню до товару.

3. Знецінювання грошей по відношенню до іноземної валюти.

Пояснення причин дисбалансу найрізноманітніші. Одні економісти (Дж.М.Кейнс та його послідовники) вважали його надмірним попитом при повній зайнятості, тобто з боку попиту. Інші – неокласики – шукали причину в зростанні виробничих видатків, тобто з боку пропозиції. Дані оцінки односторонні, і істину слід шукати в синтезі двох протилежностей [1].

Реклама

Одна з причин виникнення інфляції як з боку попиту, так і з боку пропозиції – це інфляційні очікування. При знеціненні грошей населення, очікуючи ще більшого знецінення грошової одиниці, вимагає збільшення заробітної плати, створює запаси продуктів тощо, що прискорює інфляцію. З боку пропозиції та ж сама ситуація – підприємства намагаються виробити меншу кількість продукції з більшою ціною, що також прискорює інфляцію. Інфляційні очікування є одним з найбільших чинників інфляції, досить специфічним, так як безпосередньо вплинути на інфляційні очікування населення і підприємств досить важко. Інфляційні очікування ще недостатньо досліджені, про це свідчить невелика кількість літератури з даного питання. Але це один з найважливіших аспектів інфляції. Так, якщо передбачити інфляційні очікування та вжити відповідних заходів, паніка під час падіння грошової одиниці зменшиться, та інфляційний процес зможе ефективніше контролюватись.

В даній курсовій роботі необхідно дослідити сутність інфляційних очікувань, інфляційні процеси, що з ними пов’язані, та зробити висновки щодо заходів при виникненні інфляційних очікувань. Для такого дослідження поставимо завдання:

1. з наукових позицій визначити сутність інфляційних очікувань, їх причини та наслідки, а також узанальнити світовий досвід регулювання інфляційних очікувань;

2. проаналізувати на основі статистичної та фактичної інформації реальну економічну ситуацію інфляційних очікувань в Україні;

3. сформулювати аргументовані пропозиції щодо регулювання інфляційних очікувань.

Інфляція – це підвищення загального рівня цін, або, що больш точно, переповнення каналів обігу грошової маси понад потребами товарообігу, що викликає знецінення грошової одиниці та відповідно зростання товарних цін [6].

Але таке розуміння інфляції не можна важати повним. Інфляція, що хоч і виявляється лише в зростанні цін, не є лише грошовим явищем. Інфляція – це соціально-економічне явище, що породжується диспропорціями відтворення в різних сферах ринкового господарства. Одночасно, інфляція – одна з найбільш гострих проблем сучасного розвитку економіки у всіх країнах світу.

Суть інфляції полягає в тому, що національна валюта знецінюється по відношенню до товарів, послуг та іноземних валют, які зберігають стабільність своєї купівельної здатності. Деякі російські вчені додають до цього переліку ще й золото, надаючи йому роль всезагального еквіваленту.

З теоретичної точки зору інфляція – це дисбаланс між сукупним попитом та сукупною пропозицією. В своїй теорії послідовники Д. Кейнса пояснюють настання інфляції надмірним попитом при повній зайнятості, а неокласики, навпаки, зростанням видатків виробництва, тобто пропозицією. Тобто виділяються дві альтернативні концепції: інфляція попиту та інфляція пропозиції (видатків).

Інфляція пропозиції означає зростання цін внаслідок збільшення видатків виробництва. Джерелом зростання видатків є держава, профспілки та фірми. Наприклад, в умовах зростання цін профспілки вимагають підвищення заробітної плати, що спричиняє спіраль “ціни - зарплата”.

Загальне підвищення рівня цін пов’язується різними школами в сучасній економічній теорії також із зміною структури ринку в ХХ сторіччі. Сучасний ринок – це в значній мірі олігополістичний ринок. А олігополіст має в деякій мірі владу над ціною І якщо навіть олігополії не першими почали “змагання цін”, вони зацікавлені в її підтримці та посиленні.

В залежності від того, яких форм набуває нерівновага попиту та пропозиції, розрізняють відкритий та прихований види інфляції [4].

Відкрита інфляція характерна для економіки з вільним ціноутворенням, і є хронічним зростанням цін на товари та послуги. Її механізмом є механізм адаптивних інфляційних очікувань, що базується на деформації психології покупців. Спостерігаючи зростання цін, покупці намагаються передбачити, наскільки подорожчають товари, і нарощують поточний попит на шкоду заощадженням, а це, в свою чергу, скорочує обсяг кредитних ресурсів, що шкодить зростанню капіталовкладень, виробництва та пропозиції.

Прихована інфляція є характерною для економіки з регульованими цінами (і, можливо, заробітною платою). і виявляється в товарному дефіциті, погіршенні якості продукції, вимушеному накопичуванні грошей, розвитку тіньової економіки, бартерних угод. Прихована інфляція також виникає внаслідок підтримання державою товарних цін нижче цін рівноваги попиту та пропозиції (різноманітні “коридори”), при якій гроші перестають бути всезагальним купівельним засобом та мірою розподілення товарів та послуг. Цей вид інфляції дуже небезпечний, так як веде до руйнування ринкового механізму.

Інфляційні очікування є досить небезпечним явищем для економіки. Вони виникають при інфляції, що підтримує сама себе. Населення та господарські суб’єкти звикають до постійного підвищення рівня цін. Населення вимагає підвищення заробітної плати і запасається товарами, очікуючи їх швидкого подорожчання, таким чином провокуючи швидке підвищення цін на товари, що зненацька отримали підвищений попит. Виробники ж очікують підвищення цін з боку своїх постачальників, одночасно закладаючи в ціну своїх товарів прогнозоване ними зростання цін на комплектуючі, розкручуючи тим самим маховик інфляції. Таким чином виробники та покупці вбезпечують себе від наслідків інфляційних процесів, але тим самим прискорюють інфляцію. Живий приклад таких інфляційних очікувань можна було спостерігати кілька років тому, коли ціни росли в декілька разів швидше, ніж зарплата, населення намагалось придбати товари, що наступного дня ставали дорожчими, а виробники підвищували ціни та скорочували обсяг виробництва, збільшуючи інфляційний рівень [12].

Вчені виділяють декілька видів інфляційних очікувань. Інфляційні очікування поділяються на очікування покупців та очікування виробників, що мають різну природу та різні механізми дії. Крім того, існують адаптивні, раціональні, перспективні очікування.

Адаптивні очікування передбачають пристосування до існуючого рівня інфляції. Адаптивні інфляційні очікування стримують вихід країни з інфляційного тиску, так як вони викликають ажіотажний попит, а він піднімає рівень товарних цін. Такі очікування в основному постійні, тобто суб’єкти не змінюють свою думку про хід інфляції і притримуються однієї і тієї ж політики по відношенню до інфляційних процесів. Такі очікування мають місце, коли ситуація на ринку більш-менш відома та немає спонукань до зміни ситуації, що склалася. Адаптивні очікування порівняно легко передбачити та оцінити. Перспективні ж інфляційні очікування передбачають зміну суб’єктами ринку своїх оцінок та дій. Такі очікування мають місце, коли ситуація на ринку часто змінюється. Суб’єкти ринку намагаються застрахуватись від можливих стрибків цін, і в них виникають несприятливі для ринку перспективні очікування. При цьому можуть виникнути непередбачені очікування, що може спричинити прискорення інфляційних процесів.

Головною рисою раціональних очікувань є розумно обгрунтований облік ринковим суб’єктом різних економічних параметрів, що бере до уваги дії інших ринкових суб’єктів. На жаль, більшість інфляційних очікувань на українському ринку не можна назвати раціональними. В більшості випадків підприємцями береться до уваги фінансовий стан власного підприємства, без урахування інших економічних параметрів. Це відбувається через невміння правильно оцінювати ситуацію на ринку. В різних умовах можуть бути раціональними як адаптивні очікування, коли зберігається орієнтація на них основної маси ринкових суб’єктів, так і перспективні очікування у випадку масової зміни суб’єктами ринку своїх оцінок. Останній процес важко піддається обліку та може породжувати в однієї частини суб’єктів раціональні, а в іншої нераціональні очікування, в залежності від їх оцінки ринкової ситуації. Але в будь-якому випадку нераціональні перспективні інфляційні очікування найбільш небезпечні для економіки [10].

Адаптивні та перспективні очікування часто називають стабільні та нестабільні. Нестабільні інфляційні очікування частіше всього виникають на початку і в середині інфляційних періодів. Оцінка інфляційної ситуації суб’єктами ринку весь час змінюється внаслідок нестабільної ситуації на ринку. Стабільні інфляційні очікування мають місце звичайно вже, коли інфляційні процеси зменшуються, йдуть на спад. В цьому випадку оцінка суб’єктами ринку більш-менш стабільна, ці інфляційні очікування легше передбачити і вони мають не такі руйнівні наслідки.

Зростання цін може бути пов’язане з перевищенням попиту над пропозицією, але така диспропорція в багатьох випадках не є інфляцією. Також незалежно від стану грошової сфери товарні ціни можуть змінюватись внаслідок зростання продуктивності праці, циклічних та сезонних коливань, структурних зсувів в системі відновлення, монополізації ринку, державного регулювання економіки, введення нових ставок податків, девальвації та ревальвації грошової одиниці, зміни кон’юнктури ринку, впливу зовнішньоекономічних зв’язків, стихійного лиха тощо. Тому особливо важливо зазначити саме інфляційні причини зростання цін, а саме: диспропорційність, інфляційно небезпечні інвестиції, відсутність чистого вільного ринку та досконалої конкуренції, “імпортована інфляція”, інфляційні очікування.

За помірної інфляції ціни ростуть швидше, ніж заробітна плата. Ця обставина закріплює стимули підприємницької діяльності. Інфляція є небезпечною для економічного розвитку. Вона починає сама себе підштовхувати, збільшуючи інфляційну хвилю. Це відбувається по багатьом причинам, однією з яких є адаптивне інфляційне очікування.

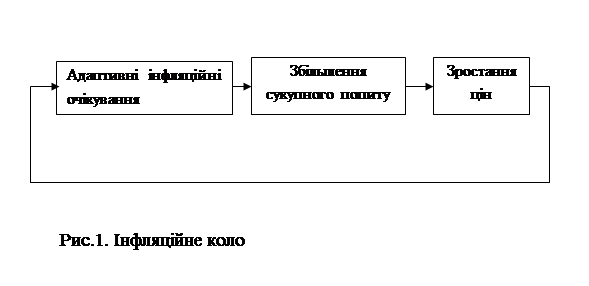

Населення очікує подальшого підвищення цін і тому збільшує свої покупки, не роблячи грошових заощаджень. Це призводить до зростання сукупного попиту, а він, відповідно, до зростання цін. Інфляція зростає, що веде до поглиблення інфляційних очікувань (рис.1). Взагалі підвищення сукупного попиту має стимулювати економіку, але не у випадку інфляційних очікувань.

Виникнувши, інфляція швидко розповсюджується на всі галузі, пов’язані між собою взаємними поставками. Інфляція вважається небезпечною хворобою ринкової економіки. Інфляцію досить важко зупинити, навіть якщо зникають економічні причини її виникнення, що пов’язано з інфляційними очікуваннями, а конкретно з інертністю психологічного настрою, що сформувався раніше. Покупці, що пережили інфляцію, ще довго здійснюють закупівлі “Про всяк випадок”.

Багато вчених в країнах Заходу і в нашій країні виділяють окремо фактор інфляційних очікувань, підкреслюючи, що подолання інфляційних очікувань населення та виробників є найважливішою (якщо не головною) задачею антиінфляційної політики. Інфляційні очікування є головним чинником зростання цін. Це пояснюється таким чином. Інфляційні очікування є одним з чинників інфляції, причому таким, що переживає саму інфляцію [13]. В результаті процес інфляції в різних його проявах має не випадковий характер, а досить стійкий. До негативних наслідків інфляційних процесів відносяться зниження реальних прибутків населення, збезцінення заощаджень населення, втрата у виробників зацікавленості в створенні якісних товарів, обмеження продажу сільськогосподарських продуктів в місті сільськими виробниками за умов падіння зацікавленості, в очікуванні підвищень цін на продукти. В умовах підвищення цін погіршуються умови життя переважно у представників соціальних груп з твердими прибутками (пенсіонерів, службовців, студентів, прибутки яких формуються за рахунок держбюджету). Таким чином, інфляційні очікування зростання цін спричиняють їх ще більше зростання.

Темпи приростів рівня цін в короткостроковому періоді мають певну інерційність, або мають очевидний часовий тренд. Під інерційністю в даному випадку розуміється наявність стійкої залежності поточної інфляції від попередніх значень темпів приросту. Часовий тренд передбачає очевидну тенденцію до зниження або зростання темпів приросту цін з випадковим характером коливань.

При оцінці майбутньої інфляції економічні агенти користуються переважно адаптивними очікуваннями, так як саме ці очікування легко передбачити, та вони є головною основою для неухильно зростаючих цін та інфляції.

Інфляційні очікування спричиняють посилення інфляції. Тому доцільно спочатку визначити наслідки інфляції, а потім у зв’язку з ними відповідно і наслідки інфляційних очікувань.

Головними соцiально-економiчними наслiдками iнфляцii є: перерозподiл доходiв, прихована державна конфiскацiя грошей у населення через податки, прискорена матерiалiзацiя грошей, падiння реальної процентної ставки на капiтал.

Окрiм перерозподiлу доходiв iнфляцiя впливає на економiку через загальний обсяг виробництва. Такий вплив справляється на рiвень обсягу виробництва в цiлому. Тут слiд зауважити, що безпосереднього зв’язку мiж цiнами i обсягом виробництва немас. Збiльшення сукупного попиту збiльшує i цiни, i обсяг виробництва. Проте потрясiння в пропозицii, перемiщуючи вгору криву сукупноi пропозицii, пiдвищать цiни i зменшать обсяг виробництва.

Серйознi загрози для нацiональної економiки, що створює iнфляцiя, мають як внутрiшнiй, так i зовнiшнiй прояв. У разi iнфляцii витрат, краiни, економiка яких залежить вiд зовнiшньоi торгiвлi перш за все промисловими, легкозамiнюваними товарами, можуть втратити експортнi ринки, якщо цiни та витрати в цих країнах зростають швидше, нiж в iнших країнах. Таким чином, проблема стабiлiзацiї цiн тiсно пов’язана з питаннями збереження конкурентноспроможностi держави на зовнiшних ринках.

Інфляційні очікування мають великий вплив на стан інфляційних процесів. Інфляційні очікування можуть посилити інфляцію, чи навпаки (що трапляється значно рідше) послабити інфляційні процеси.

Також інфляційні очікування спричиняють вплив на всі сфери економіки. Так, перспективи розвитку ринку довгострокових приватних облігацій в великій мірі визначаються характером фінансової стабалазації економіки та станом інфляційних очікувань. Справа в тому, що саме довгострокові облігації, діючи вапродовж великого терміну, підлягають великому впливу з боку інфляційних очікувань. В залежності від цього змінюється ставка прибутку на такі облігації, що може не кращим чином відобразитись на економічному стані. Інфляційні очікування спричиняють зміну процентних ставок. Довгострокові норми проценту можуть знижуватись тільки якщо відбувається зменшення інфляційних очікувань, що трапляється не часто. Скоріше зараз можна спостерігати збільшення інфляційних очікувань. Так, в 1993 році, коли темпи інфляції були шалені, непередбачені перспективні інфляційні очікування наростали. Потім темпи інфляції пішли на спад. Як слід було чекати, інфляційні очікування ще тримались деякий час, потім знизились. В 1999 році слід чекати нового зростання інфляційних очікувань, вже адаптивних, але від цього не менш небезпечних для економіки. Тому що в результаті дії інфляційних очікувань інфляція набуває самопідтримки.

Механізм дії на економіку інфляційних очікувань наступний. Справа в тому, що люди, які стикаються з підвищенням цін на товари та послуги впродовж довгого періоду часу і втрачають надію на їх зниження, починають купувати товари зверх своїх поточних потреб. Одночасно вони вимагають підвищення номінальнї заробітної плати і тим самим підштовхують поточний споживацький попит до розширення. Виробники встановлюють більш високі ціни на свою продукцію, очікуючи, що скоро сировина, матеріали, комплектуючі вироби ще більш подорожчають. Починається втікання від грошей. Прикладом є те, що в 1992-93 роках в умовах високих темпів інфляції кожен виробник боявся, що його постачальник сильно підніме ціни на свою продукцію. Тому, бажаючи себе вбезпечити, він багатократно підвищував ціни на свою продукцію. В результаті ціни після їх лібералізації підскочили не тільки на рівень невдоволеного раніше платоспроможного попиту, а й на величину інфляційних очікувань.

Так, очевидно, що розширення внаслідок інфляційних очікувань поточного попиту стимулює подальше зростання цін. Одночасно скорочуються заощадження та зменшуються кредитні ресурси, що стримує зростання виробничих інвестицій та, що випливає з цього, пропозиція товарів та послуг. Економічна ситуація в цьому випадку характеризується повільним збільшенням сукупної пропозиції та швидким зростанням сукупного попиту. Результат – загальне підвищення цін.

Таким чином, інфляційні очікування підтримують інфляцію. Дефіцитне зростання ринкової ціни в сукупності з песимізмом раціональних очікувань населення та бізнесу, невизначеністю кон’юнктури провокує зростання попиту в кількісному вимірі (чим дорожчий товар, тим більше попит).

Нагнітання дефіцитного попиту робить неигідним стратегію постійного наростання обсягів виробництва. Підприємству вигідніше в очікування подальшого скачку цін завчасно готуватись до незначного та епізодичного збільшення випуску. Так, за 1991-1992 роки кількість реалізованої продукції навіть скоротилось, а ціна зросла. В наявності дефіцитна інфляція. Реальний варіант виживання для підприємства – багатоваріантність та скачкоподібність торгово-виробничих операцій. В цьому суть тактики інфляційного очікування підприємства [12].

Для аналізу процесу інфляції з точки зору інфляційних очікувань важливі не індивідуальні переваги, що отримують суб’єкти, які найбільш правильно оцінюють масову реакцію, а важлива сама масова реакція, що достатньо узагальнена внаслідок загальності економічного положення суб’єктів ринку. В динамічній економіці саме вона визначає реальну цінність грошей. Масова поведінка в основному спирається не стільки на врахування раціональних факторів, скільки на реальні економічні процеси, що відбуваються на ринку. В умовах інфляції найбільш важливу роль починає відігравати реальна вартість речей, що купуються, яка не залишається стабільною, а змінюється в часі. В результаті в ціну товару починають включатись транзакційні інфляційні витрати, що є альтернативою додатковим затратам та товар, що дорожчає в результаті затримки купівлі. Таким чином, майбутні інфляційні очікування через механізм транзакційних витрат викликають поточне підвищення цін, в зв’язку з чим збільшення грошової маси може бути зовсім не причиною, а наслідком інфляції.

Фактор інфляційних очікувань використовується при моделюванні інфляції. Теоретичні границі для моделювання високої інфляції представлені в моделі Кейгана, що базується на найпростішому рівнянні грошового попиту [16]:

Mt

– pt

= - a (pe

t+1

- pt

).................................................. (1)

Де Mt

– логарифм грошової пропозиції в кінці періоду t, pt

– логарифм загального рівня цін в період t, а – характеризує очікувані ціни в період t. Права частина рівняння (1) є попитом на грошові залишки як функцію від інфляційних очікувань. Інші версії моделі грошового попиту можуть включати інші альтернативні затрати. При цьому процес інфляції, що описується рівнянням (1), не може бути стійким при раціональних очікуваннях.

Інформація про інфляційні очікування може використовуватись при обчисленні зміни в часі процентних ставок. При інтерпретації часової залежності процентних ставок звичайно використовуються гіпотези теорії чистих (незміщених) очікувань, теорії переваги ліквідності або теорії сегментації ринку. Теорія незміщених очікувань (unbiased expectations theory) або теорія чистих очікувань (pure expectations theory) передбачає рівність форвардної ставки середнім очікуванням спот-ставки за період, що розглядається.

Найбільш цікавим є відображення очікувань в часовій структурі прибутку. Звичайно, якщо очікується зміна інфляції, то це відображується зміною співвідношення прибутковості випусків з різною терміновістю. У випадку, коли очікується зміна інфляції, то крива прибутковості, згідно теорії очікувань, повинна прийняти крутий позитивний нахил. Це випливає з ефекту Фішера, у відповідності з яким номінальні процентні ставки визначаються з бажаного доходу та очікуваної інфляції. Тоді, якщо очікується подальше збільшення темпів зростання цін, то випуски з великим строком до погашення компенсують більш високу очікувану інфляцію великим номінальним прибутком. Якщо ж, навпаки, очікується зниження темпів зростання цін, то крива прибутку навіть може набути негативного нахилу. У зв’язку з цим крива процентних ставок часто використовується для перевірки раціональності очікувань, так як з її допомогою легко перевірити, чи відповідає структура прочентних ставок подальшій динаміці цін.

При такому підході вважається, що крива прибутковості точно відображає лише поточні очікування. В дійсності ж можна знайти багато факторів, які можуть впливати на динаміку процентних ставок. А з розвитком ринку державних облігацій в Україні з’явилась можливість тестування гіпотез про передбачувальну здатність часової структури прибутковості, і, відповідно, раціональності очікувань застосовно до нашої економіки.

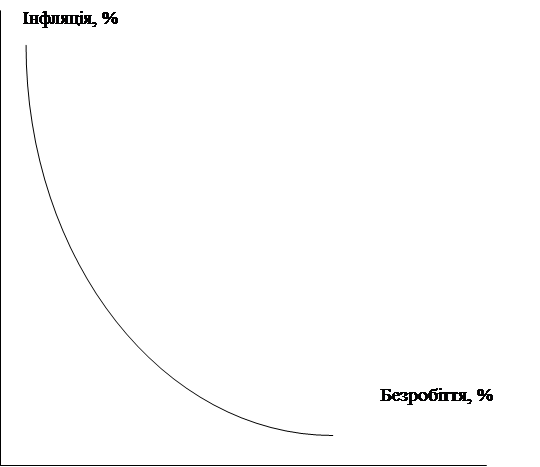

Для уряду є дуже важким завдання досягти одночасно мети цінової стабільності та повної зайнятості. Це графічно ілюструється кривою Філіпса (додаток 1).

Крива Філіпса ілюструє зворотний зв’язок між інфляцією та безробіттям. Але очевидно, що природний процент безробіття існує, то інфляція буде визначена інфляційними очікуваннями економіки. Інфляційні очікування збільшували криву Філіпс.

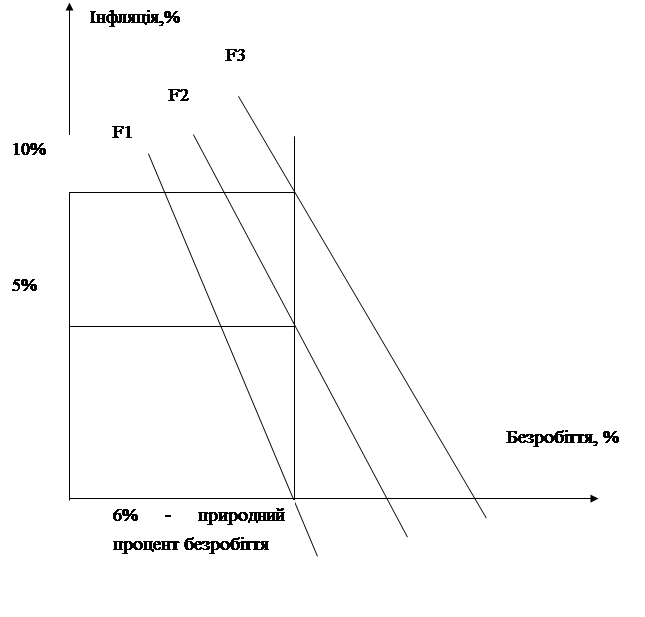

Додаток 2 ілюструє криву Філіпса з урахуванням інфляційних очікувань. F1, F2, F3 – три коротких відрізки кривих Філіпса. Спроба уряду підвищити безробіття економічним стимулом викликає збільшення інфляції від 0% до 15%, безробіття може спадати, але підвищиться знову до природнього проценту 6%. Подальший урядовий стимул економіки викликає інфляційні очікування до 10%.

Для уряду є дуже важким завдання досягти одночасно мети цінової стабільності та повної зайнятості. Крива Філіпса ілюструє зворотний зв’язок між інфляцією та безробіттям. Але, в процесі дослідження стагфляції 1980-х років в Австралії вчені виявили, що ця крива не пояснює існуючого стану речей. Існувала і інфляція, і безробіття, що підвищувались одночасно. Ця проблема була вирішена Фрідманом та Фелпсом використанням в розрахунках інфляційних очікувань. Стагфляція існувала, тому що в короткий час було коливання між інфляцією та безробіттям, але очевидно, що природний процент безробіття існує, та інфляція буде визначена інфляційними очікуваннями економіки. Інфляційні очікування збільшували криву Філіпс. Спроба уряду підвищити безробіття економічним стимулом викликає збільшення інфляції від 0% до 15%, безробіття може спадати, але підвищиться знову до природнього проценту 6%. Подальший урядовий стимул економіки викликає інфляційні очікування до 10%.

На заході також розповсюджена практика прямого регулювання грошової маси. Так, США неодноразово в 60х – 70х роках стримували ціна на багато видів товарів. Після другої світової війни західним країнам потрібно було півтора десятиріччя для початку лібералізації цін. А Франція повністю лібералізувала ціни на внутрішньому ринку лише в 1986 році. Ф. Рузвельт виводив США з глибокої кризи 30-х років шляхом жорсткого державного регулювання економіки. В більшості країн існували спеціальні закони, що обмежують прибутки від торгового посередництва.

Таблиця 1. Середньорічні показники темпів зростання роздрібних цін в деяких країнах з розвинутою ринковою економікою.

| 1966-1974

|

1975-1980

|

1980-1987

|

| США

|

1.7%

|

5.1%

|

9.3%

|

| Англія

|

3.1%

|

7.1%

|

15.8%

|

| Італія

|

3.4%

|

6.0%

|

17.9%

|

| Франція

|

5.0%

|

5.9%

|

10.9%

|

В кінці 80-х років темпи зростання цін знизились до 4% на рік в середньому [2], що відповідає моделі помірної інфляції. Цьому можна навести декілька причин – падіння світових цін на нафту, посилення конкуренції, перш за все в світовому масштабі, підвищення продуктивності праці разом з узгодженими діями урядів та профспілок по підтриманню рівнів заробітної плати, цін, і цим самим інфляційних очікувань на попередньому рівні.

Чи є шлях вимірювання інфляційних очікувань? Це досить критичне запитання, так як очікування майбутньої інфляції відіграють критичну роль на початку та впродовж будь-якого інфляційного періоду, та їх зміна є значним фактором, що впливає на інфляцію в цілому. Існують ненадійні дані оглядів ринку, але необхідний надійний спосіб вимірювання та оцінки інфляційних очікувань.

Виявляється, спосіб оцінки інфляційних очікувань існує. Американський уряд недавно випустив реальні облігації ставки прибутку. Перший випуск був проданий в січні 1997 року з строком платежу в січні 2007 року. Порівнюючи прибуток на регулярних облігаціях з реальною ставкою прибутку, економісти повинні бути здатні робити оцінку інфляційних очікувань. Наприклад, в березні 1997 року для індексованих облігацій до січня 2007 року запропонували щорічну реальну ставку прибутку 3,43% [15], в той час як до лютого 2007 року для неіндексованих облігацій був прибуток 6,69% [15]. Таким чином, чим ближче строк платежу, тим зрозуміліше, що ринок очікує, що інфляція буде 3,26% щорічно [15]. Але, так як ці облігації мають великі терміни до строку платежу, тоді, в крайньому випадку, поки вони не були на ринку впродовж декількох років, оцінки інфляційних очікувань також будуть на довгий період. Той факт, що ринок очікує, що інфляція буде 3,26% щорічно за наступні 10 років, має тільки обмежене використання для тих, хто бажає знати очікування ринку до річного зростання інфляції[1]

.

“Існує теорія, згідно з якою збільшення інфляційних очікувань необхідне, щоб повернути економіку на шлях зростання. Прихильники цієї теорії вважають, що з підвищенням цін люди будуть шалено купувати товари, і це призведе до збільшення сукупного попиту та зростання економіки. Така ситуація може призвести лише до зростання темпів інфляції“ – пише газета “Indian Express”. Впродовж 1998 року інфляційні очікування в Індії підвищувались безперервно, і інфляція досягла з 0,55% на початку року до 7,41% в кінці червня.

Невеликі темпи інфляції є сприятливими для економіки. Та в Індії, яка зазнає зростання інфляційних очікувань та інфляції, інфляційні процеси досить схожі на подібні процеси в нашій країні, лише в меншому масштабі. Так, інфляційні очікування підприємців призвели до того, що інфляція на ціни сировини підвищилась на 9,72% за 1 півріччя 1998 року, а ціни на кінцеву продукцію підвищились на 55% за той же період. Підприємці користуються рівнем інфляції, затримуючи заробітну плату, купуючи товари за однією ціною і продаючи за іншою. Такі інфляційні очікування зовсім не є сприятливими для економіки. Тому потрібно вживати заходів, які зменшуватимуть такі інфляційні очікування, наприклад, створення умов для підприємців, в яких їм буде невигідно сприяти зростанню інфляції[2]

.

Сполучені Штати вирішують питання інфляційних очікувань інакше. Так, економічні умови в 4 кварталі 1996 року були ідеальні для фінансових ринків, тому що інфляційні очікування мали тенденцію до зниження. Федеральна політика відносно інфляції та інфляційних очікувань стабільна. Ця політика полягає у вивченні, аналізі стану фінансового ринку та керуванні акціями підприємств федерального уряду. Таким чином федеральний уряд хоче зберегти фондовий ринок від різких інфляційних струсів. Але, незважаючи на ці заходи, все ж в 1996 році відмічались деякі тенденції зростання інфляційних очікувань. З продовженням таких тенденцій федеральна політика дещо змінилась, тим більше що фондовий ринок продовжує і зараз ігнорувати інфляційні очікування. В таких умовах є необхідним постійний контроль інфляційних очікувань на фондовому ринку.[3]

На мікрорівні інфляція виступає в ролі своєрідного неформального податку і доповнює основні державні фіскальні вилучення. Світовий досвід доводить, що граничні податкові ставки понад 40—50% [13] практично призупиняють зростання виробництва. В Україні ж, де 40-відсоткова інфляція була досягнена лише у 1996 р., а гранична податкова ставка часто-густо сягала 80% [8], сумарний інфляційно-податковий тиск на виробника легко переходив стовідсотковий бар'єр. Отже, неможливість для підприємств отримати кредит на довгий термін разом із знеціненням їхніх власних обігових коштів призводять до браку фінансових ресурсів для подальшого виробництва хоча б у попередніх обсягах.

Чимало економістів схиляється до думки, що в нашій країні первинною була інфляція попиту, яка пов'язана із надлишком грошей в обігу. Логіка цього висновку така: в умовах тотального дефіциту і фіксованих цін нагромадився величезний потенційний попит на товари та послуги, а в період лібералізації він був усунений через підвищення цін.

Cуттєвий вплив на зростання цін в Україні справляли фактори, які лежать поза сферою грошового обігу, тобто витрати та інфляційні очікування. Незаперечним є той факт, що неефективна економіка завжди є потенційно інфляційною. Адже зростання виробничих витрат тягне за собою і підвищення цін. Стосовно України ця закономірність стала особливо очевидною. і Внаслідок різних обставин продуктивність праці знижувалася. Водночас в умовах монополізованості нашої економіки відбувалося ослаблення інструментів, які б мали автоматично стримувати підвищення цін [9].

Зростання витрат також спричинило небувале підвищення цін на імпортні енергоносії. Таким чином, якщо ще й врахувати вкрай енергомістку галузеву структуру економіки, застарілі технології, можна дійти висновку, що і Україна не могла уникнути інфляції витрат, яка, правда, сама себе усуває.

На перших порах майже не існувало проблеми інфляційних очікувань домогосподарств. Але знецінення заощаджень населення дуже швидко навчило громадян України пристосовуватися до умов інфляції. Нова економічна поведінка їх проявлялася у прагненні якомога швидше звільнитися від готівки на користь інших активів, що не втрачали своєї реальної вартості.

Недовіра резидентів до власної грошової одиниці та розквіт спекуляції, відсутність чи недосконалість спеціального законодавства стимулювали "доларизацію" економіки. Сильніші іноземні валюти витісняли внутрішню, перебираючи на себе основні функції грошей. Надмірний попит на іноземну валюту вів до стрімкого знецінення українських грошей, що посилювало інфляційні процеси. Здешевлення національної валюти теоретично є добрим стимулом для внутрішнього експортера. І справді, обсяги легального та нелегального експорту швидко зростали. Це призвело у 1992—1994 рр. буквально до розпродажу національного багатства. В умовах фінансової нестабільності не повернулася в Україну також більшість заробленої за кордоном іноземної валюти.

Інфляційні очікування існували й у промислових підприємств. Щоб не зазнати збитків, останні "закладали" майбутню інфляцію у поточні ціни продукції. Такий метод самозахисту тільки посилював інфляційні процеси, які набували руйнівних масштабів.

Ситуація, що склалася, потребувала від уряду кардинальних дій для стабілізації сфери цін. Найголовніші з них — це стримуюча фіскальна і монетарна політика, які, однак, у 1992—1994 рр. використовувалися незадовільно. Фіскальна політика уряду у 1992—1994 рр. була вкрай непослідовною. Разом із лібералізацією цін у 1992 р. держава вдалася до стимулюючої фіскальної політики. Про це свідчить рекордний за роки реформ дефіцит бюджету - 27,1% від його видаткової частини, або 12,2% від ВВП. Така економічна стратегія, безперечно, була помилковою, бо лише підсилила інфляцію, яка вже у 1991 р. становила майже 300%. До кінця 1992 р. індекс споживчих цін уже досягнув 2100%. У 1993 р. уряд знизив дефіцит бюджету майже у 2 рази і довів його до 6,5% ВВП (14,0% до поточних бюджетних видатків). Проте ситуація в сфері цін значно погіршилася. Рівень інфляції у 1993 р. становив 10255%. Очевидно, далися взнаки "огріхи" фіскальної політики попереднього року, а також зростання імпортних цін на енергоносії з одночасною катастрофічною девальвацією українського карбованця [16].

У 1994 р. уряд знову вдався до стимулюючої фіскальної політики. Дефіцитність бюджету тепер зросла майже вдвічі і становила 10,5% (дефіцит у % до ВВП). Однак цей рік став роком зниження темпів інфляції в Україні. На перший погляд, у 1994 р. виникла парадоксальна ситуація. При подвоєнні дефіцитності бюджету інфляція зменшилася приблизно у 20 разів. Таких успіхів було досягнуто коштом призупинення ринкових реформ. Посилилося втручання держави в економіку країни. Так, частка видатків із бюджету на фінансування народного господарства знову збільшилася з 24,3% у 1993 р. до 33,2% у 1994 р. [16].

Також важливою для інфляційних очікувань є політика валютного курсу. З середини 1995 року в результаті посилення бюджетної та грошово-кредитної політики стало можливим ввести валютний коридор, який в той період зіграв позитивну роль та дозволив обмежити інфляційні очікування. В середині 1996 року відбулось послаблення бюджетної політики, і в 1996-1997 роках та на протязі семи місяців 1998 року населеннями підтримувався стійкий стереотип реальних грошових витрат на особисте споживання. Але, незважаючи на низький рівень інфляції в першій половині року, інфляційні очікування на 2 півріччя погіршились через фактори інституціонального характеру. Такими факторами були підвищення мита, відміни пільг для ряду товарів по ПДВ, введення додаткових податків. І починаючи з середини 1998 року домінуючим фактором, що визначає темпи інфляції, став курс обмінний курс гривні, що в великій мірі залежить від інфляційних очікувань. Середньомісячний приріст споживацьких цін в цей час складав від 4 до 25% (для порівняння – за рік до цього такий приріст складав 0,9%) [16].

Таким чином, можна зробити висновок, що інфляційні очікування в Україні останнім часом погіршились. До цього спричинились і падіння гривні, і дефіцит на ринку енергоносіїв, зокрема палива. Населення, очікуючи нового витка інфляції, створює небезпечні інфляційні очікування. Для підприємств результати їх інфляційних очікувань можна було бачити при подорожчанні палива.

Негативні соціальні і економічні наслідки інфляції примушують шукати шляхи її регулювання. Так як одним з найбільших чинників інфляції є інфляційні очікування, слід шукати шляхи їх регулювання та поступового зменшення. Все це примушує уряди різних країн проводити певну економічну політику. Антиінфляційна політика налічує велику кількість найрізноманітніших грошово-кредитних, бюджетних заходів, податкових заходів, програм стабілізації та дій за регулюванням та розподіленням прибутків.

Для того, щоб регулювати інфляційні очікування, перш за все потрібно правильно оцінити ці інфляційні очікування. Тому що вжиття заходів до інфляційних очікувань без реальної їх оцінки може призвести до повного краху економіки. Методи оцінки інфляційних очікувань вже існують, розроблені урядами інших країн, і можна скористатись їхнім досвідом (так, уряд США розробив програму випуску довгострокових облігацій з метою контролювати адаптивні інфляційні очікування) [13]. Для України необхідно створювати методи оцінки застосовно до теперішньої ситуації.

Наступним кроком після оцінки інфляційних очікувань є їх регулювання. Це досить складно, тому що доводиться враховувати всі види інфляційниїх очікувань. При найпростіших розрахунках враховуються лише масові інфляційні очікування, так як саме вони спричиняють найбільший вплив на інфляційні процеси.

Існує декілька методів регулювання інфляції, при яких потрібно враховувати інфляційні очікування і які можна застосувати, враховуючи теперішню ситуацію на українському ринку.

В рамках першого методу, що пропонується прихильниками сучасного кейнсіанства, передбачається активна бюджетна політика – маневрування державними витратами та податками з метою впливу на платоспроможний попит (його скорочення). При цьому, в класичному варіанті, не враховуються інфляційні очікування. Це може призвести до падіння інвестицій і виробництва (тобто примусово скорочуються інфляційні очікування населення, але збільшуються інфляційні очікування підприємств). При врахуванні інфляційних очікувань ефективність даного методу може збільшитись.

Другий підхід рекомендується прихильниками монетаризму. На перший план висувається грошово-кредитне регулювання, що проводиться центральним банком, який не підпорядкований уряду. Він визначає емісію, змінює кількість грошей в обігу та ставки позикового проценту. Тут врахування інфляційних очікувань є дуже важливим, так як реакція на дані заходи населення та підприємств завжди миттєва [12].

З початку 1999 року фінансова система України відчувала зростання негативного впливу ряду зовнішніх та внутрішніх факторів. Основними факторами є:

- податково-бюджетні проблеми, що пов’язані з низьким рівнем збирання податків, збільшеннями заборгованості по заробітній платі та соціальним виплатам;

- зростання взаємних неплатежів;

- загострення ситуацій на світових фінансових ринках (відтікання міжнародного капіталу з країн, що розвиваються);

- наростання негативних очікувань з боку економічних суб’єктів у відношенні здатності уряду виконувати свої фінансові зобов’язання.

В такій ситуації необхідно проводити грошово-кредитну політику, що дасть змогу призупинити інфляцію і в першу чергу інфляційні очікування. Необхідно вжити таких заходів:

- стимулювання економічної активності;

- створення умов для зайнятості населення. Метою є вирішення задачі зниження інфляції та інфляційних очікувань без підвищення відкритого та прихованого безробіття. Для стимулювання малого підприємництва можна сформувати законодавчу базу для розвитку кредитних союзів;

- стимулювання зростання організованих заощаджень. Це дозволить збільшити грошову масу, виплачувати зарплату, скоротити неплатежі, здійснювати інвестиції з метою майбутнього розвитку країни. Для цього потрібно завоювати довіру населення, створити високонадійні, гарантовані та зручні кошти збереження в гривнях, ринковими методами забезпечити підвищення схильності населення до організованих заощаджень. Необхідно вжити заходів по відновленню довіри громадян до банківської системи, по забезпеченню довготривалого та стабільного функціонування, прискорення прийняття закону про гарантування вкладів в банках;

- покращення стану платіжного балансу;

- відновлення фінансового ринку;

- відновлення банківської системи;

- вдосконалення платіжної системи.

Необхідно також нормалізувати валютний курс. Це є необхідним для зупинення інфляційних очікувань у зв’язку з курсом долара. Зробити це досить важко. Потрібно регулювати валютний курс та зовнішню торгівлю. Але подібні дії уряду зараз досить непопулярні в широких колах. Дії уряду за останній час примушують його стримувати грошову емісію та роздавати кредити після чергового обурення промисловості.

Для успішного вирішення цих проблем необхідна атмосфера довіри, щоб приватні особи могли в своїх розрахунках виходити з факту реформування та адаптуватись з найменшими втратами. Якщо недовір’я приватного сектору виявиться стійким, то приватні особи збережуть інфляційні очікування та будуть діяти відповідно, і багато результатів реформ буд втрачено. Люди будуть втримуватись від поставок товарів на ринку, вони будуть помилково трактувати цінові сигнали і таке інше. При недостачі довір’я реформа все-таки може бути доведена до кінця – наприклад, до стабілізації цін – але це буде досягнуто більш дорогою ціною.

Інфляція є однією з найбільш гострих проблем сучасного розвитку економіки в багатьох країнах світу. Інфляція негативно впливає на всі сторони життя суспільства. Висока інфляція знищує грошову систему, провокує витікання національного капіталу за кордон, послаблює національну валюту, сприяє її витісненню всередині країни іноземною валютою, підриває можливості фінансування державного бюджету.

Витоки інфляційних явищ є в макроекономічних диспропорціях, що склалися та постійно відновлюються, а також в створеній в адміністративній економіці формі управління, що визначає модель ціноутворення, спосіб прийняття інвестиційних та зовнішньоекономічних рішень. Розділення причин інфляцій на структурні, управлінські та монетарні досить умовне, оскільки всі вони тісно пов’язані та взаємообумовлені, між ними існують множинні прямі та зворотні зв’язки.

В даній курсовій роботі були розглянуті наступні питання: з наукових позицій визначена сутність інфляційних очікувань, їх причини та наслідки, а також узагальнений світовий досвід регулювання інфляційних очікувань, проаналізована на основі статистичної та фактичної інформації реальна економічна ситуація інфляційних очікувань в Україні, сформульовані аргументовані пропозиції щодо регулювання інфляційних очікувань.

Очевидно, що розширення внаслідок інфляційних очікувань поточного попиту стимулює подальше зростання цін. Одночасно скорочуються заощадження та зменшуються кредитні ресурси, що стримує зростання виробничих інвестицій та, що випливає з цього, пропозиція товарів та послуг. Економічна ситуація в цьому випадку характеризується повільним збільшенням сукупної пропозиції та швидким зростанням сукупного попиту. Результат – загальне підвищення цін.

Таким чином, інфляційні очікування підтримують інфляцію. Дефіцитне зростання ринкової ціни в сукупності з песимізмом раціональних очікувань населення та бізнесу, невизначеністю кон’юнктури провокує зростання попиту в кількісному вимірі (чим дорожчий товар, тим більше попит). Темпи приростів рівня цін в короткостроковому періоді мають певну інерційність, або мають очевидний часовий тренд. Під інерційністю в даному випадку розуміється наявність стійкої залежності поточної інфляції від попередніх значень темпів приросту. Часовий тренд передбачає очевидну тенденцію до зниження або зростання темпів приросту цін з випадковим характером коливань. Інфляційні очікування пов’язані з зростанням цін прямо. Тому інфляційні очікування необхідно досліджувати, складати оцінку інфляційних очікувань, аналізувати отримані дані та на основі даних робити висновки про подальші заходи, що могли б покращити економічний стан країни.

Вчені виділяють декілька видів інфляційних очікувань. Інфляційні очікування поділяються на очікування покупців та очікування виробників, що мають різну природу та різні механізми дії. Крім того, існують адаптивні, раціональні, перспективні очікування. При оцінці майбутньої інфляції економічні агенти користуються переважно адаптивними очікуваннями, так як саме ці очікування легко передбачити, та вони є головною основою для неухильно зростаючої інфляції.

Проаналізувавши стан ринку України, чином, можна зробити висновок, що інфляційні очікування в Україні останнім часом погіршились. До цього спричинились і падіння гривні, і дефіцит на ринкуу енергоносіїв, зокрема палива.

Заходи, що дадуть змогу призупинити інфляцію та і в першу чергу інфляційні очікування, наступні:

- стимулювання економічної активності;

- створення умов для зайнятості населення;

- стимулювання зростання організованих заощаджень;

- покращення стану платіжного балансу;

- відновлення фінансового ринку;

- відновлення банківської системи;

- вдосконалення платіжної системи.

Необхідно відмітити, що методи регулювання інфляції та інфляційних очікувань будуть ефективні лише у випадку їх адекватної відповідності до їх причин. Оскільки інфляцій в нашій країні носить структурно-системний характер, тобто породжена створеною структурою економіки та діючої довгий час системи керування господарством, і лише після того традиційними монетарними факторами, регулювання цього процесу повинне базуватись на знятті всіх бар’єрів на шляху дії ринкових механізмів, забезпеченні умов структурної перебудови економіки та включати в себе широкий спектр кредитно-грошових та бюджетно-фінансових регуляторів.

1. Макроекономiка: пiдручник/ за ред. Савченка А.Г. та iн., Киiв, 1995, с.102-113.

2. Давыдов А.Ю. Инфляция в экономике: мировой опыт и наши проблемы. Москва., “Международные отношения”, 1991, с.12-14, 40-45.

3. Тимофєєв В. До питання антиiнфляцiйного оподаткування i регулювання цiн в умовах ринкових вiдносин. Економiка України, 1993, №1, с.37-45.

4. Чувилин Е.Д., Дмитриева В.Г. Государственное регулирование и контроль цен в капиталистических странах. Москва., “Финансы и статистика”, 1991, с. 9-12, 20-23, 87-91.

5. Богиня Д., Волинський Т. Питання макроекономiчної стабiлiзацii в Українi. Економiка Украiни, 1996, №2, с.4-13.

6. Экономика Украины.- Киев: “ Преса України “ - 1993 г., с.14-15.

7. С.Архиереев «Эластичность спроса и инфляция в трансформационной экономике» // БИЗНЕСИНФОРМ, №15, 1998, с.25-28.

8. Пинзенык В. Макроэкономическая стабилизация в Украине: итоги и проблемы первого года. Вопросы экономики, 1996, №2, с.88-97.

9. Илларионов А. Финансовая стабилизация в республиках бывшего СССР. Вопросы экономики, 1996, №2, с.88-97.

10. Панчишин С.М. та інші. “Фіскальні аспекти інфляційного процесу в умовах трансформації економіки України“ // ‘Фінанси України’, №5, 1998 р., с.61-66.

11. “Indian Express” 1998 (Bombay). Матеріали Інтернет.

12. “Інфляційні процеси в країнах СНД”. Матеріали Інтернет.

13. Milena Linden, Monte Sant Angelo Mercy College, North Sydney “National Economic Management”. Матеріали Інтернет.

14. Кевин Доуд. «Денежная реформа в посткоммунистических странах» Часть II. “Подход к денежной реформе с позиций laisser-faire”. Матеріали Інтернет.

15. “Wall Street Jorney” Monday March 17, 1997, page C18.

16. Матеріали всесвітньої мережі «Інтернет».

Додаток 1. Крива Філіпса.

Додаток 2. Врахування інфляційних очікувань та природного рівня безробіття в кривій Філіпса.

[1]

“Wall Street Jorney” Monday March 17, 1997, page C18.

[2]

“Indian Express” 1998 (Bombay)

[3]

Mitch Pletcher, матеріали Інтернет

|