| СОДЕРЖАНИЕ

| |

ВВЕДЕНИЕ …………………………………………………..

|

4

|

| 1.

|

Теоретические основы финансового планирования на предприятии.

|

|

| |

1.1.

|

Сущность, задачи и содержание финансового

планирования …………………………………………

|

6

|

| |

1.2.

|

Калькулирование себестоимости …………………..

|

11

|

| |

1.3.

|

Планирование прибыли …………………………….

|

20

|

| 2.

|

АНАЛИЗ ФИНАНСОВОГО ПЛАНИРОВАНИЯ ПО КОТК «ИНТУРИСТ-НАРЗАН»

|

|

| |

2.1.

|

Краткая характеристика КОТК …………….……...

|

25

|

| |

2.2.

|

Анализ финансового состояния КОТК …………….

|

28

|

| |

2.3.

|

Состояние финансового планирования на КОТК ..

|

35

|

| 3.

|

Пути улучшения финансового

планирования на КОТК

|

|

| |

3.1.

|

Финансовый план как фактор снижения

экономического риска ………………………………..

|

41

|

| |

3.2.

|

Составление прогнозного баланса ………………….

|

45

|

| |

ЗАКЛЮЧЕНИЕ ……………………………………………...

|

49

|

| |

СПИСОК ЛИТЕРАТУРЫ ………………………………….

|

51

|

| |

ПРИЛОЖЕНИЯ ……………………………………………..

|

53

|

ВВЕДЕНИЕ

Анализ опыта экономических реформ показал, что эффективность работы предприятий во многом зависит от состояния внутрифирменного планирования. Сложившаяся на предприятиях методология и методика планирования базируется на концепции централизованного народнохозяйственного планирования, созданной применительно к условиям бывшего хозяйственного комплекса Советского Союза, и не в полной мере соответствует рыночному хозяйственному механизму. Основные недостатки действующей системы планирования сводятся к следующему: предприятия необоснованно отказались от перспективного планирования, мотивируя это неопределенностью условий хозяйствования и динамизмом внешней среды. Принимаемые плановые решения охватывают период не более года. В основном же планы разрабатываются на квартал с разбивкой заданий по месяцам. Составляемые планы носят фрагментарный характер, не содержат необходимых разделов и показателей, что не способствует целостности и комплексности планирования и снижает эффект от его применения в производственно-хозяйственной деятельности. Различные разделы текущих планов разрабатываются на разной исходной информационной базе, что приводит к рассогласованности плановых заданий по различным областям производственно-хозяйственной деятельности и структурным подразделениям предприятия. Составляемые планы, будучи по своей форме директивными, не содержат механизма корректировки в процессе их реализации, не выполняются, что вносит определенную дезорганизацию в работу структурных подразделений предприятия и подрывает доверие исполнителей к возможностям средств и методов планирования, снижает исполнительскую и финансовую дисциплину и ответственность за конечные результаты деятельности предприятий.

Реклама

Чем больше рынка, тем важнее план. Зарубежные бизнесмены давно осознали, что без плана нельзя начинать какое-нибудь стоящие дело. Речь идет о бизнес-планах.

Если вы начинаете свое дело без такого плана, то, скорее всего, прогорите. Более того, как показывает мировая практика, бизнес-план нужен всем: и тем, у кого вы собираетесь просить деньги на реализацию своего проекта - банкирам, инвесторам; и вашим сотрудникам, желающим знать перспективы и четче понять свои задачи, а главное - вам, чтобы тщательно проанализировать свои идеи, проверить их разумность, реалистичность.

Разговор о бизнес-планах сегодня актуален в силу трех причин:

Во-первых, в экономику приходит новое поколение предпринимателей. Многие из них никогда не руководили коммерческим предприятием, и потому крайне смутно представляют себе круг ожидающих проблем, особенно в рыночной экономике;

Во-вторых, меняющаяся хозяйственная среда ставит и опытных руководителей предприятий перед необходимостью по-иному просчитывать свои будущие шаги и готовиться к непривычному до сегодня делу конкуренции, в которой не бывает мелочей.

В-третьих, если мы рассчитываем получать иностранные инвестиции для подъема экономики, то должны уметь обосновывать заявки и доказывать инвесторам, что способны просчитать все аспекты использования инвестируемых средств не хуже бизнесменов из других стран.

Рыночная экономика существенно изменила методологию финансового планирования, место и роль финансов в хозяйственном механизме управления предприятием. Усилилась их стимулирующая роль в повышении эффективности производственно-хозяйственной деятельности. Финансовые планы перестали носить директивный характер. Процессы формирования, распределения и использования фондов денежных ресурсов стали исключительной прерогативой самих предприятий. Новая методология финансового планирования и контроля упорядочила финансовые взаимоотношения между субъектами хозяйствования и бюджетом. В этом отношении процедуры финансового планирования упростились. В то же время значительно повысилась ответственность финансовых работников предприятий за качество принятых плановых решений. Увеличился риск при формировании стратегии развития предприятия: работать прибыльно или стать банкротом. Поэтому эффективность использования финансовых ресурсов стала главным критерием при выработке стратегии и тактики ведения хозяйственной деятельности, отборе тех или иных инновационных мероприятий, принятии инвестиционных решений.

Реклама

Объектом исследования данной дипломной работы является курортно-оздоровительный туристический комплекс (КОТК), финансовый анализ которого был проведен в рамках выпускной квалификационной работы.

Данное предприятие относится к разряду рекреационной сферы, которая характеризуется определенной спецификой. Сокращение рынка рекреационных услуг, ухудшение централизованного финансирования привели к изменению структуры потребителей, увеличению доли лиц, покупающих эти услуги за полную стоимость, на фоне резкого уменьшения общего количества отдыхающих. Эти изменения сформировали единый рынок предприятий размещения, ведущих острую конкурентную борьбу за клиентов, и вынудили их гибко менять тактику работы в зависимости от потребительского спроса и сезонности.

Цель дипломной работы нами определена как исследование состояния финансового планирования КОТК «Интурист–Нарзан». В рамках данной цели мною поставлены и решены следующие задачи:

1. Рассмотреть сущность и содержание финансового планирования;

2. Рассчитать себестоимость продукции методом калькулирования затрат;

3. Определить величину налогооблагаемой прибыли;

4. Рассчитать безубыточность производства для планирования целевой прибыли;

5. Оценить выполнение плановых показателей по КОТК "Интурист–Нарзан";

6. Разработать направления совершенствования механизма планирования.

1. Теоретические основы финансового

планирования на предприятии.

1.1. Сущность, задачи и содержание финансового планирования.

Финансовое планирование является важнейшей составной частью внутрифирменного планирования.

Значение финансового планирования для внутренней среды организации определяется тем, что оно:

- облекает выработанные стратегические цели в форму конкретных финансовых показателей;

- устанавливает стандарты для организации финансовой информации;

- определяет приемлемые границы затрат, необходимых для реализации всей совокупности планов фирмы;

- в части оперативного финансового планирования дает очень полезную информацию для разработки и корректировки общефирменной стратегии.

Разработка финансовых планов является также одним из основных средств контактов с внешней средой: поставщиками, потребителями, дистрибьюторами, кредиторами, инвесторами. От их доверия зависят стоимость активов организации и возможность ее эффективной деятельности, поэтому финансовый план должен быть хорошо продуман и серьезно обоснован.

Система финансовых планов включает в себя следующие элементы:

- прогноз баланса;

- прогноз отчета о прибылях и убытках;

- прогноз финансовых бюджетов;

- прогноз ключевых финансовых показателей;

- письменное изложение результатов финансового планирования.

Прогноз баланса и отчета о прибылях и убытках относят к долгосрочным финансовым планам, имеющим стратегическое значение. Финансовое бюджетирование имеет оперативный характер.

К финансовому планированию тесно примыкают, однако относятся к более общим элементам финансового менеджмента, составление долгосрочного бюджета капиталовложений и оценка инвестиционных проектов, а также долгосрочная стратегия финансирования организации.

Разработка бюджета капиталовложений предполагает:

- классификацию инвестиционных проектов;

- сравнение и оценку альтернативных инвестиционных проектов при помощи анализа чистой текущей стоимости и других методов финансового анализа;

- выбор наиболее перспективного проекта.

Суть долгосрочной стратегии финансирования заключается в:

- определении источников долгосрочного финансирования, способов использования резервов, выпуска акций и других ценных бумаг;

- выборе способов наращивания долгосрочного капитала;

- определении структуры и затрат капитала.

Несмотря на близость двух названных проблем к сфере финансового планирования, глава включает описание только тех элементов, которые традиционно составляют его содержание.

Процесс финансового планирования состоит из следующих этапов:

- анализ финансовых показателей фирмы за предыдущий период; расчет показателей производится на основе основных финансовых документов фирмы баланса, отчета о прибылях и убытках, отчета о движении наличности;

- долгосрочное финансовое планирование;

- оперативное финансовое планирование.

Как и всякий другой процесс, финансовое планирование завершается практическим внедрением планов и контролем за их выполнением.

В дальнейшем в дипломной работе нами будут применяться следующие определения:

- план предприятия

- это заранее разработанная система мероприятий, предусматривающая цели, содержание, сбалансированное взаимодействие ресурсов, объем, методы, последовательность и сроки выполнения работ по производству и реализации определенной продукции или оказанию услуг.

- планирование

- это процесс разработки и последующего контроля за ходом реализации плана и его корректировки в соответствии с изменяющимися условиями. В общем случае - это процесс обработки информации по обоснованию предстоящих действий, определения наилучших способов достижения цели.

- бизнес план

- это документ, представляющий собой результат комплексного исследования основных сторон деятельности предприятия; описания функционирования создаваемой или реконструируемой фирмы; рабочий инструмент предпринимателя для организации своей работы.

Бизнес план обычно отражает развитие одного конкретного направления его работы на определенном рынке. Предприятие может иметь несколько бизнес планов. Степень детализации обоснований в бизнес плане может быть различной.

С помощью плана, который всегда устремлен в будущее, на перспективу, распределяются имеющиеся ресурсы - материальные, трудовые, финансовые и природные. Если, скажем, надо построить дом или перевезти 1000 т груза из одного предприятия на другое, то составляется общий план работы, включающий следующие обязательные сведения:

- цех (бригада), который должен заниматься этой работой;

- время, которое потребуется на это;

- необходимые материалы, оборудование, машины, инструмент; количество специалистов;

- стоимость работы в денежном выражении;

- источники, из которых работа будет оплачиваться.

Следовательно, планирование - это метод хозяйственного предвидения и программирования, основанный на детальных расчетах. В плане предприятия, с одной стороны, содержится задание на перспективу для каждого работника, а с другой - предписания для руководителей об управленческих решениях, которые они должны поэтапно принимать, помогая коллективу достичь поставленной цели (табл. 1.1.).

Таблица 1.1.

| Основные задачи планирования

|

| Задачи планирования

|

Основные исполнители

|

| Проектирование перспективы по датам исполнения

|

Руководители предприятия, функциональные отделы, лаборатории

|

| Организация исполнения

Контроль исполнения

|

Руководители всех структурных звеньев, специалисты

Руководители предприятия

|

Именно с планирования начинается как создание, так и функционирование хозяйствующего субъекта. Об этом свидетельствует и опыт стран с развитой рыночной экономикой. Недооценка планирования в условиях рынка, сведение его к минимуму, игнорирование или некомпетентное осуществление, как правило, приводят к большим экономическим потерям, к явлениям неплатежеспособности предприятий.

Рынок не отрицает плановость, он перемещает ее в первичное производственное звено - предприятие. Да и в масштабе страны в целом планирование не заменяется полностью регулирующей функцией рынка. В зарубежных странах, где развита рыночная экономика, государство формирует стратегическое направление своего экономического развития, крупные социальные и научно-технические программы, бюджет страны, расходы на оборону и др.

На уровне хозяйствующего субъекта осуществляется как стратегическое (долгосрочное) планирование, так и текущее технико-экономическое планирование, а также оперативно-производственное планирование как детализация разработок текущих планов предприятия в целом, его крупных цехов и малых производственных подразделений вплоть до рабочего места.

В текущих технико-экономических планах (годовых, квартальных, месячных) детально конкретизируются цели и задачи, поставленные перспективным планом. Текущие технико-экономические планы (производственные бизнес-планы) включают сведения о заказах, обеспеченности их материальными ресурсами, степени загрузки производственных мощностей, обеспеченности промышленно-производственным персоналом. В них также содержатся расчеты затрат на производство, расчеты прибыли, рентабельности, расходы на реконструкцию производственно-технической базы предприятия.

План является «руководством к действию», к исполнению. Он используется для обоснования предпринимательской идеи, ее перспективности, для обоснования финансового оздоровления предприятия и реальности возврата полученных кредитов с целью пополнения оборотных средств. Причем план необходим не только крупным и средним, но и малым предприятиям.

Планировать свое предпринимательство необходимо. Часто бывает, что технологически предпринимательство просчитывается безупречно, однако экономические расчеты не выполняются, что и приводит к неудачам в предпринимательстве. Необходимо заранее составить план экономической деятельности предприятия. Важно экономически грамотно разработать план закупки сырья, материалов, топлива, комплектующих деталей и полуфабрикатов. От этого зависят эффективность производства, размер налога на добавленную стоимость, оборачиваемость оборотных средств, рентабельность производства. Непродуманная политика закупок ведет к переплате НДС, неэффективному использованию оборотных средств. Неправильно спланированные реальные затраты на производство и реализацию продукции приводят к банкротству хозяйствующего субъекта.

Неустойчивость сегодняшней российской экономики часто не позволяет осуществлять нормальное планирование. Такая экономическая ситуация используется многими производителями (особенно малого и среднего бизнеса) для оправдания отсутствия четкой системы планирования, отсутствия производственного (внутреннего) бизнес-плана предприятия.

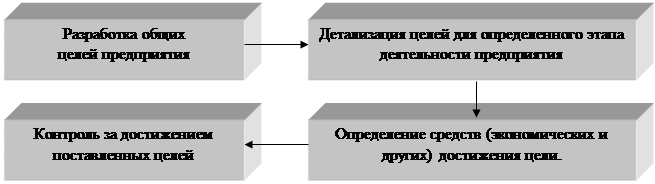

Конечно, внешняя среда очень изменчива, множество таких факторов, как инфляция, спад производства, налоги, льготы делают экономическую ситуацию на предприятии в значительной мере неопределенной. Все это, действительно, существенно усложняет систему планирования, но никак не отрицает ее необходимость. Процесс планирования можно представить в виде следующей схемы.

Рис. 1.1. Процесс планирования.

Процесс планирования является инструментом, помогающим в принятии управленческих решений, поэтому от него не отказываются и в условиях рыночной экономики.

Проводимая в стране экономическая реформа предоставила экономическую свободу предприятиям, и многие руководители попытались частично или даже полностью (главным образом это относится к средним и малым предприятиям) освободиться от планирования, считая его оковами для себя. Однако принятие решений на базе интуиции, импровизации, как правило, не приводит к оптимальным результатам и в условиях нормальной, некриминальной экономической деятельности. Тем более, в условиях развития рыночных отношений, роста и усиления конкуренции возрастает роль планирования.

Руководители предприятий должны учитывать, что планирование – это экономический метод управления, выступающий как основное средство использования экономических законов в процессе хозяйствования. Планирование базируется на данных прошлого, но стремится определить и контролировать развитие предприятия в перспективе.

В нашей стране, особенно в 1992 – 1995 гг., было столько критики плановой системы управления производством, что предприятия, даже крупные, фактически низвели производственное планирование до уровня сбора оперативных данных о результатах работы производственных подразделений и предприятия в целом. Фактически перестал разрабатываться такой документ текущего технико-экономического планирования, как техпромфинплан (план технического, промышленного, финансового развития предприятия). Часто российские предприниматели утверждают, что в своей работе не используют такой инструмент управления, как производственное планирование, не разрабатывают производственный бизнес-план предприятия, но процветают. Однако достигается это за счет обмана потребителей услуг, готовой продукции, резкого снижения их качества, а также неуплаты налогов.

Некоторые предприятия, особенно вновь образованные фирмы, могут достичь определенного успеха, не затрачивая большого труда на формальное планирование. Они считают внутрихозяйственное планирование не нужным, ибо и так получают большую прибыль, имеют высокий уровень рентабельности в результате благоприятно сложившейся для них ситуации. Однако этот временный успех, часто не зависящий от результатов их производственно-хозяйственной деятельности, может быстро пройти. Бизнес-планирование способно создать ряд важных, долговременно действующих благоприятных факторов для предприятия, прежде всего, оно помогает снизить риск при принятии решений.

1.2. Калькулирование себестоимости продукции.

Важной статьей планирования является планирование себестоимости. Планирование себестоимости продукции путем разработки калькуляции отдельных изделий или реализованной продукции основано на расчетах с помощью плановых норм прямых затрат на изготовление продукции и распределение косвенных расходов, не связанных непосредственно с конкретным изделием. Цель калькулирования себестоимости продукции состоит в установлении уровня цеховой, производственной и полной себестоимости единицы продукции, определении задания по снижению себестоимости продукции вследствие плановых изменений технико-экономических факторов производства.

Для расчета себестоимости продукции методом калькулирования предварительно определяют размер всех производственных затрат по их экономическому содержанию и сфере возникновения в виде отдельных специальных смет: цеховых затрат, производственных затрат, затрат по освоению новых видов продукции в целом по предприятию. Суммы средств, установленные в сметах затрат по вспомогательным цехам, распределяются по цехам-потребителям пропорционально объему указанных услуг и затем переносятся на себестоимость продукции этих цехов-потребителей. В основных цехах, учитывая различный характер связей косвенных затрат с объемом изготовляемой продукции, составляют две сметы: на затраты, связанные с работой и содержанием оборудования, и смету цеховую, включающую все затраты, кроме связанных с оборудованием. Эти сметы используются при определении себестоимости изделий и составлении общего свода затрат на производство.

Для предприятий действующими нормативными документами предусмотрено два основных варианта учета затрат и калькулирования себестоимости продукции. Первый вариант является традиционным, так называемый полный калькуляционный, когда затраты делятся на прямые (непосредственно связанные с производством данного конкретного вида продукции) и косвенные (не связанные непосредственно с конкретной продукцией, а обусловленные процессами организации, обслуживания производства и управления им). Косвенные расходы распределяются между объектами калькуляции пропорционально определенной базе, и определяется полная себестоимость продукции. Первый вариант обеспечивает большую детализацию учета и калькулирования затрат и его часто применяют крупные и средние предприятия.

Традиционный вариант калькулирования в настоящее время имеет определенные разновидности, вытекающие из некоторых особенностей учета затрат на производство продукции. Обычно главной отличительной особенностью является более укрупненный вариант учета затрат, калькулирования себестоимости продукции, когда затраты делятся на общепроизводственные, которые включают традиционные цеховые расходы, и расходы на содержание и эксплуатацию оборудования, и общехозяйственные, включающие все общезаводские расходы. При этом общепроизводственные - общехозяйственные и коммерческие расходы - распределяются на конкретные виды продукции и, следовательно, определяется в итоге полная себестоимость продукции. В отдельных отраслях промышленности в номенклатуру статей могут вноситься изменения, предусмотренные отраслевыми инструкциями по планированию, учету, калькулированию себестоимости продукции.

Второй вариант учета и калькулирования себестоимости продукции является новым для российских предприятий и предусматривает разделение всех затрат на производственные и периодические. Производственные затраты обусловлены протеканием производственного процесса и могут быть как прямыми, так и косвенными, но обязательно величина их должна зависеть от изменения объемов производства. Периодические затраты связаны с длительностью отчетного периода, собираются на бухгалтерском счете «Общехозяйственные расходы» и не включаются в себестоимость объектов калькулирования, а списываются в конце отчетного периода непосредственно на уменьшение выручки от реализации продукции. Таким образом, второй вариант позволяет определить только неполную себестоимость продукции, как при системе «директкостинг», но обеспечивает значительное снижение трудоемкости учета, его упрощение и часто используется на небольших предприятиях.

При втором варианте калькулирования полная себестоимость рассчитывается периодически в зависимости от целей управления. В то же время на большинстве предприятий малого бизнеса вообще отсутствует система калькулирования продукции, так как они ведут «котловой» учет затрат. Такой учет возможен в связи с тем, что по всем видам деятельности таких малых предприятий установлена одна и та же ставка налога. При этом издержки производства за отчетный период собираются на дебете бухгалтерского учета 20 «Основное производство». Однако, как только появится достаточное количество конкурентов, когда заработают реальные рыночные механизмы, руководителям предприятий понадобится информация о себестоимости по видам продукции, и тогда возникнет необходимость разделения затрат на прямые и косвенные, а также необходимость расчета затрат управленческим операциям. Вместе с тем все вопросы калькулирования себестоимости продукции, распределения косвенных затрат должны решаться малыми предприятиями самостоятельно.

Стоимость материальных ресурсов формируется исходя из фактических затрат предприятия на приобретение за исключением НДС, а именно: из цен их приобретения, наценок, комиссионных вознаграждений, таможенных пошлин, стоимости услуг товарных бирж, затрат по заготовке и доставке до места их использования (включая расходы по страхованию), затраты по оплате процентов по кредитам поставщиков (коммерческий кредит) и т.п. затраты. Если материалы приобретаются за наличный расчет, то в стоимость включается налог с продаж. Из затрат на материальные ресурсы исключается стоимость возвратных отходов, под которыми понимаются остатки сырья, материалов, полуфабрикатов, образующиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного сырья. При этом к возвратным отходам не относятся остатки материальных ресурсов, которые в соответствии с установленной технологией передаются в другие цеха в качестве полноценного материала для производства других видов продукции. Возвратные отходы оцениваются либо по пониженной цене исходного материального ресурса, если отходы могут быть использованы для основного производства, но с повышенными затратами или пониженным выходом готовой продукции, либо по полной цене исходного материального ресурса, если отходы реализуются на сторону для использования в качестве полноценного сырья.

«Положение по бухгалтерскому учету в Российской Федерации», утвержденное Минфином РФ от 15 июня 1998 г. № 2511, разрешает предприятиям с 1999 г. определять фактическую себестоимость материальных ресурсов, списываемых на производство, одним из следующих методов оценки запасов: по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени закупок (метод ФИФО); по себестоимости последних по времени закупок (метод ЛИФО). Методы оценки «ФИФО» и «ЛИФО» предусмотрены международными бухгалтерскими стандартами. Метод оценки «ФИФО» означает: «первая партия на приход первая в расход», т. е. он основан на допущении, что материальные ресурсы используются в течение отчетного периода в последовательности их закупки: ресурсы, первыми поступающие в производство (в торговле в продажу), должны быть оценены по себестоимости первых по времени закупок с учетом стоимости ценностей, числящихся на начало месяца.

Метод оценки «ЛИФО» означает: «последняя партия на приход первая в расход». Он основан на допущении, что ресурсы, первыми поступающие в производство, должны быть оценены по себестоимости последних в последовательности по времени закупок. В условиях высокой инфляции метод «ФИФО» ведет к занижению себестоимости, а метод «ЛИФО» в тех же условиях завышает себестоимость.

Предприятие имеет право выбрать другой вариант отражения на счетах процесса заготовления и приобретения материалов, устанавливая так называемые «учетные цены на материалы» - цены, удобные для текущего учета материальных ценностей, которые рассчитываются и устанавливаются обычно на базе среднезаготовительных: с включением в них сумм транспортно-заготовительных расходов или среднепокупной стоимости материалов. Эти цены могут быть широко использованы в плановой калькуляции.

В статье «Основная заработная плата» планируется и учитывается основная заработная плата производственных рабочих, начисленная за работы, непосредственно связанные с изготовлением продукции, и включаемая в ее себестоимость в качестве прямых расходов.

В состав основной заработной платы производственных рабочих включаются:

- оплата операций и работ по действующим на предприятии нормам и расценкам, а также повременная оплата труда рабочих-повременщиков, занятых непосредственно в производственном процессе выполнением отдельных технологических операций по изготовляемой продукции;

- оплаты по сдельно - и повременно-премиальной системам, районным коэффициентам и др.

В эту же статью может включаться основная заработная плата специалистов и служащих, непосредственно участвующих в процессе производства, если она может быть отнесена в себестоимость конкретных изделий (работ) в качестве прямых расходов.

В статье «Дополнительная заработная плата» планируются и учитываются выплаты, предусмотренные законодательством о труде или коллективным договором за не проработанное на производстве (не явочное) время: оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск, доплаты за сокращенный день подростков, перерывы в работе кормящим матерям, оплата времени, связанного с выполнением государственных обязанностей, и др.

Дополнительная заработная плата включается в себестоимость продукции, как правило, пропорционально сумме основной заработной платы.

В статью «Отчисления на социальные нужды» включаются отчисления на социальные нужды в порядке и размерах, установленных законодательством, в Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования и Фонд занятости населения от сумм основной и дополнительной заработной платы.

К статье «Общепроизводственные расходы» относятся затраты основных и вспомогательных цехов и других производственных подразделений предприятия на содержание и эксплуатацию оборудования и общецеховые расходы, связанные с производством продукции, а именно: расходы на амортизацию оборудования, транспортных средств, зданий, сооружений и других основных средств; ремонт и содержание тех же основных средств; износ малоценных предметов; содержание аппарата управления цеха; заработную плату прочего цехового персонала; испытания, опыты, исследования цехового назначения; изобретательство и рационализаторство; охрану труда; улучшение качества изделий, совершенствование технологии и организации производства; прочие общепроизводственные расходы; непроизводственные расходы (потери от простоев, недостачи материальных ценностей, потери от недоиспользования деталей и спец. оснастки и другие).

К статье «Общехозяйственные расходы» относятся затраты, связанные с управлением предприятием и организацией производства в целом, а именно: расходы на заработную плату аппарата управления предприятием и прочего общехозяйственного персонала; оплату служебных командировок; содержание пожарной, военизированной и сторожевой охраны; амортизацию, ремонт и содержание основных средств общехозяйственного назначения; подготовку кадров и организованный набор рабочей силы; испытания, опыты, исследования, изобретательство и рационализаторство; охрану труда; улучшение качества изделий, совершенствование технологии и организации производства; налога, сборы и отчисления; прочие общехозяйственные расходы; непроизводственные расходы (потери от простоев, недостачи материальных ценностей, потери от недоиспользования деталей и спец. оснастки и др.).

Общая сумма расходов на содержание и эксплуатацию оборудования определяется на основе отдельно составленной сметы расходов, которая включает ряд элементов затрат: амортизацию оборудования и транспортных средств, расходы на эксплуатацию оборудования (кроме расходов на ремонт) и другие.

В соответствии с действующими нормативными документами руководитель предприятия имеет право устанавливать границы между основными средствами и оборотными в пределах лимита, устанавливаемого правительством: 20 минимальных месячных окладов. Периодическое повышение лимита средств труда в обороте, вызванное инфляционными процессами, приводит к необходимости перевода предметов из состава основных средств в состав оборотных средств. При этом надо учитывать, помимо лимита, такие факторы, как финансовое состояние предприятия, так как перевод связан с доначислением до 50 или до 100% (в зависимости от принятой учетной политики износа) износа в себестоимость продукции, а также ценность средств для предприятия (сохранность предметов в группе основных средств выше, чем средств в обороте).

При установлении границ между основными фондами и средствами труда в обороте надо учитывать также способ оплаты, оформления расчетных документов и наличия льготы по налогу на добавленную стоимость в тех случаях, когда стоимость имущества вместе с суммами двух перечисленных выше налогов больше установленного на предприятии лимита, а без них меньше. В случае, если стоимость имущества без НДС менее установленного на предприятии лимита оборотных средств, а сумма налогов выше, то имущество учитывается в составе оборотных средств. Не относятся к основным средствам и учитываются в составе малоценных предметов и других ценностей предметы, служащие менее одного года, независимо от их стоимости.

Основные средства предприятия в процессе производства постепенно изнашиваются. Износ - стоимостный показатель потери объектами основных средств физических качеств при утрате технических и экономических свойств, а вследствие этого - стоимости. Поэтому предприятие должно обеспечить накопление средств, необходимых для приобретения и восстановления окончательно износившихся основных фондов. Такое накопление достигается за счет включения в издержки производства сумм отчислений, которые называют амортизационными.

Величина износа (амортизация) основных средств зависит от величины первоначальной (балансовой) стоимости их, сложившейся из покупной стоимости, затрат на транспортировку, монтаж, установку (без НДС) и норм амортизационных отчислений, утвержденных постановлением правительства Нормы амортизационных отчислений широко дифференцированы на машины и оборудование не только по техническому назначению, но и по видам работ, для которых они используются, и по отраслям промышленности. Особенности отдельных видов производств, режим эксплуатации оборудования, естественные условия, которые вызывают повышенный износ средств, учитываются посредством применения соответствующих поправочных коэффициентов, установленных к нормам амортизационных отчислений. Начисление износа прекращается по мере начисления (возмещения) предприятием полной первоначальной (восстановительной) стоимости основных средств.

В соответствии с решением правительства РФ предприятия могут производить так называемую ускоренную амортизацию основных средств при обязательном согласовании с экономическим ведомством. Практика применения ускоренной амортизации на общих основаниях не нашла широкого применения как ввиду множественности условий, выполнение которых строго обязательно, так и ввиду возможных финансовых последствий роста себестоимости продукции, а следовательно, завышение цен реализации на производимую продукцию. Более широко ускоренная амортизация используется в практике работы малых предприятий, которые в год начала эксплуатации могут списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных фондов со сроком службы свыше трех лет, а также производить ускоренную амортизацию активной части производственных фондов.

В соответствии с «Положением о составе затрат, включаемых в себестоимость продукции», на текущие издержки производства относятся затраты по поддержанию основных производственных фондов в рабочем состоянии (расходы на технологический осмотр и уход, на проведение текущего среднего и капитального ремонтов). При этом затраты на ремонт могут быть отражены в себестоимости тремя вариантами.

При первом варианте затраты на ремонт включаются в себестоимость того отчетного периода, в котором они возникли, по соответствующим элементам затрат (материальные затраты, затраты на оплату труда и другие). В целях равномерного списания затрат по ремонту основных производственных фондов на себестоимость продукции допускается включение их в себестоимость исходя из установленного предприятием норматива с отражением разницы между общей стоимостью ремонта и суммой стоимости по нормативу на себестоимость продукции в составе расходов будущих периодов.

При втором варианте предприятие создает ремонтный фонд (резерв) для финансирования ремонтных работ. Ремонтный фонд обычно создается на крупных предприятиях с большим количеством основных фондов. В связи с протекающими в экономике инфляционными процессами экономическая целесообразность создания ремонтного фонда резко снизилась.

Третий вариант предполагает учет фактически произведенных ремонтных работ в составе расходов будущих периодов с последующим равномерным списанием на себестоимость. Во всех трех случаях источником финансирования ремонтных работ выступают текущие издержки, и различия лишь в следующем: в себестоимость какого из периодов предыдущего, текущего или последующего будут включены расходы на ремонт. В любом случае ремонтный фонд определяется исходя из балансовой стоимости основных производственных фондов и норматива отчислений, утверждаемых в установленном порядке самими предприятиями: либо в твердой фиксированной сумме, либо в процентах к первоначальной (восстановительной) стоимости основных фондов. Правильность образования ремонтного фонда и его использования в условиях работы предприятия периодически (а на конец года обязательно) проверяется по данным смет расчетов и при необходимости корректируется

Предприятие имеет право самостоятельно выбирать способ или базу для распределения косвенных производственных расходов между объектами калькулирования при расчете полной себестоимости. Крупные и средние предприятия при обосновании данного пункта учетной политики пользуются старыми отраслевыми инструкциями по планированию, учету производства и калькулированию себестоимости продукции, впредь до разработки новых инструкций с аналогичным названием, т. е. косвенные затраты распределяются на отдельные виды продукции пропорционально зарплате основных производственных рабочих.

В статье «Прочие производственные расходы» планируются и учитываются затраты, входящие в состав себестоимости продукции, но не относящиеся к ранее перечисленным статьям затрат.

Традиционным для российского учета является вариант, при котором оценка обязательств отражается в учете без причитающихся к выплате процентов по обязательствам. Такой порядок оценки задолженности себя оправдывал, когда проценты составляли незначительную долю кредита и практически не влияли на себестоимость калькулируемой продукции. В условиях, когда предприятиям приходится по своим обязательствам возвращать часто в 2 раза больше, такой порядок учета искажает реальность и достоверность себестоимости продукции. Поэтому плата за кредиты стала составной частью калькуляции продукции. Неотъемлемой частью хозяйственных средств предприятия становятся нематериальные активы (обобщенное понятие, применяемое для обозначения группы активов предприятия, которые не обладают физическими свойствами, но обеспечивают возможность получения дохода в течение длительного времени (более года) или постоянно). В зависимости от своего назначения и функций, выполняемых в хозяйственной деятельности, нематериальные активы подразделяются на 3 основные группы: интеллектуальная собственность, имущественные права, отложенные затраты. К интеллектуальной собственности относятся изобретения, полезные модели, промышленные образцы, товарные знаки, «ноу-хау», программы электронно-вычислительных машин и базы данных, авторские и смежные права. К имущественным относятся права пользования землей, водными ресурсами, недрами, имуществом. К отложенным затратам относятся организационные расходы (затраты), объективно возникающие при образовании предприятия, обычно относимые к нематериальным активам опытно-конструкторские работы (при этом критерием является их полезность и возможность использования в производстве длительное время).

Нематериальные активы, поступающие на предприятие в качестве вкладов в уставный фонд акционерного общества, товарищества - стоимость определяется по договоренности сторон; если поступают от других предприятий и лиц - стоимость их определяется исходя из фактических затрат; при безвозмездном получении от других предприятии и лиц - стоимость устанавливается экспертным путем. Выбытие нематериальных активов имеет место при реализации их по договорной, согласованной стоимости; безвозмездной передаче другим предприятиям; списании в связи с полным износом и потерей доходных свойств; внесении объектов нематериальных активов в качестве вкладов в уставные фонды совместных или дочерних фирм и акционерных обществ.

Нематериальные активы переносят свою первоначальную стоимость равномерно (ежемесячно) на издержки производства или обращения по нормам, самостоятельно определяемым предприятием, исходя из установленного срока их использования. Существует несколько путей установления сроков полезного использования нематериальных активов, а значит, определения нормы износа (амортизации).

По нематериальным активам интеллектуальной собственности (изобретения, авторские права, «ноу-хау») предприятие самостоятельно устанавливает срок полезного использования. При этом основным фактором, влияющим на обоснование нормы ежегодных амортизационных отчислений, должен быть срок, в течение которого данный вид нематериальных активов будет приносить прибыль предприятию. Точно установить длительность такого срока очень трудно, поэтому на принятие решения о длительности амортизационного периода может повлиять также величина первоначальной стоимости объекта нематериальных активов, которая может оказать влияние на изменение себестоимости продукции предприятия.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы износа устанавливаются в расчете на 10 лет (но не более срока деятельности предприятия), т. е. норма амортизационных отчислений - 10% в год.

В статье «Внепроизводственные (коммерческие) расходы» планируются и учитываются расходы, связанные со сбытом продукции. В их состав входят: расходы на тару, упаковку, производимые согласно условиям договора за счет предприятия-поставщика; транспортные расходы на сбыт продукции, производимые за счет поставщика (т. е. когда свободные оптовые цены установлены франко - станция отправления (погрузка, разгрузка, доставка); прочие расходы по сбыту (коммерческие сборы, расходы по анализу продукции), предусмотренные финансовым планом предприятия Затраты на тару включаются во внепроизводственные расходы в тех случаях, когда затаривание и упаковка готовой продукции производятся после ее сдачи на склад. Если затаривание производится в цехах до сдачи готовой продукции на склад, стоимость тары включается в производственную себестоимость продукции. Внепроизводственные (коммерческие) расходы ежемесячно в доле, относящейся к реализованной продукции, списываются на бухгалтерский счет 46 «Реализация». С этой целью внепроизводственные расходы предварительно распределяются пропорционально плановой себестоимости отгруженной продукции.

При составлении отчетных калькуляций определяется полная себестоимость выпущенной продукции, поэтому внепроизводственные (коммерческие) расходы распределяются непосредственно по отдельным видам продукции путем прямого учета. Если расходы на единицу продукции нельзя определить прямым счетом, их распределяют пропорционально весу, объему или плановой производственной себестоимости.

Так как исследуемое предприятие частично относится к сфере услуг, а именно: в курортно-оздоровительный туристический комплекс «Интурист-Нарзан» входит гостиница санатория, то при калькулировании себестоимости учитываются следующие статьи затрат:

1. Заработная плата;

2. Материальные затраты по содержанию помещения;

3. Теплоэнергопотребление, в т.ч.

- электроэнергия

- тепловая энергия

- вода и сточные воды

- связь

4. Амортизационные отчисления;

5. Прочие затраты.

1.3. Планирование прибыли.

План по прибыли рекомендуется составлять: в ценах и условиях планируемого периода; в ценах и условиях, сопоставимых с предыдущим годом; в действующих ценах и условиях. Для полного и всестороннего учета влияния изменения цен, использования отчетных данных предыдущего года и обеспечения соответствия между перспективным и текущими планами предприятия расчеты прибыли первоначально должны выполняться в ценах и условиях предыдущего года, а для сопоставления с перспективным планом необходим расчет и в ценах, принятых в перспективном плане.

Одновременно целесообразно определить влияние изменения цен, тарифов, условий оплаты труда и других подобных факторов на издержки производства и прибыль.

Конечным финансовым результатом является балансовая прибыль.

Она включает:

- прибыль от реализации продукции, выполнения работ и оказания услуг основного производства;

- прибыль от прочей реализации, в частности основных фондов и другого ненужного имущества предприятия;

- финансовые результаты от внереализационных операций.

Прибыль от реализации продукции (услуг) целесообразно рассчитывать по отдельным видам хозяйственной деятельности раздельно. Такой подход обусловлен тем, что некоторые виды деятельности не облагаются налогами на прибыль и добавленную стоимость (НДС). Это повышает точность и объективность расчетов как налогооблагаемой базы, так и величины налогов и прибыли.

Величину прибыли от реализации продукции (П6

) можно определить по следующей формуле:

, (1.3.1) , (1.3.1)

где ВР

i

-

выручка от реализации i

-го вида продукции в отпускных ценах предприятия, тыс. руб.; Оф

i

-

отчисления во внебюджетные фонды, включаемые в отпускную цену i

-й продукции, тыс. руб.; Hai

- акцизный налог, тыс. руб.; НДСi

-

налог на добавленную стоимость, тыс. руб.; С

i

-

полная себестоимость i

-и реализуемой продукции, тыс. руб.; п -

количество видов продукции.

Расчет прибыли от реализации конкретного вида продукции начинается с расчета остатков нереализованной продукции на начало планируемого года (конец отчетного года - года, предшествующего планируемому).

В остатки входит готовая продукция на складе, в неотфактурованных поставках (не оформленных транспортными и платежными документами), если такое имеет место, и на ответственном хранении у покупателей (клиентов). Сведения об остатках готовой продукции на начало планируемого года можно взять из данных бухгалтерского учета. Однако на момент составления финансового плана (за один-два квартала до окончания отчетного года) они, как правило, неизвестны. Поэтому остатки готовой продукции на конец отчетного года рассчитываются, исходя из прогнозных оценок факторов, влияющих на их уровень, например, изменения объемов реализации, формы безналичных расчетов, объема бартерных поставок, платежеспособного спроса.

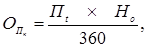

Затем рассчитываются остатки нереализованной готовой продукции на конец планируемого года, так называемые выходные остатки. Они рассчитываются, исходя из среднесуточного выпуска продукции и норматива запасов готовой продукции в днях по формуле:

(1.3.2) (1.3.2)

где Пt

- годовой объем товарной продукции в отпускных ценах предприятия, тыс. руб.; Но

—

норматив остатков готовой продукции на складе, дней; 360 — расчетное количество дней в году.

На основе изменения остатков готовой продукции на начало и конец планируемого года и объема товарной продукции, рассчитанных по полной себестоимости и в отпускных ценах, определяется объем реализованной продукции (по полной себестоимости и в отпускных ценах) и доход, полученный от реализации данного вида продукции. Величина дохода (Цв

)

рассчитывается как сумма дохода от реализации товарной продукции (Дв

t

)

и дохода в остатках готовой продукции на начало планируемого года (Двн

) за минусом дохода в остатках на конец планируемого года (Двк

)

по формуле:

Д в

= Д вн

+ Дв

t

+ Двк

,

(1.3.3)

Величина дохода по каждому виду продукции (Двt

) рассчитывается на основе плана производства, плана изменения остатков готовой нереализованной продукции, отпускных цен и сметы затрат на производство по формуле:

Д

Bt

= B Pi

– Ci

,

(1.3.4)

где Вр

i

—

выручка от реализации i-го вида продукции в отпускных ценах предприятия; Сi

-полная себестоимость, рассчитываемая на основе сметы затрат на производство i-го вида продукции.

На основе сметы затрат рассчитываются затраты на валовую продукцию; производственная и полная себестоимость товарной продукции; себестоимость реализованной продукции; осуществляется нормирование оборотных средств. В заключение рассчитывается плановый объем прибыли от реализации данного вида продукции (Пбi

)

по формуле:

П б

i

= Дв

i

–

O ф

i

–

H

ai

– НДС

i

, (1.3.5)

где ОФi

—

отчисления во внебюджетные фонды от i

-й продукции; Hаi

— акцизный налог от реализации i

-и продукции; НДСi

—

налог на добавленную стоимость от i

-и продукции; Двi

-

доход от реализации i

-го вида продукции.

Общий объем плановой прибыли от реализации продукции (работ, услуг) рассчитывается как сумма прибыли по всем видам продукции по формуле:

, (1.3.6) , (1.3.6)

где п —

количество видов продукции (работ, услуг), запланированных к реализации в плановом году.

Использование метода прямого счета при планировании прибыли предусматривает наличие на момент расчетов широкого круга различных данных. Однако динамизм внешней среды, неопределенность экономической ситуации иногда не позволяют прогнозировать некоторые экономические параметры, влияющие на финансовые результаты, с достаточной степенью достоверности. В этих случаях приходится довольствоваться оценочными расчетами прибыли, выполняемыми на базе достигнутого уровня прибыли и прогнозируемого процента инфляции.

Прогнозируемый объем прибыли (Пб

)

рассчитывается по формуле:

П

б

= П

б

о

x

I u ,

(1.3.7)

где Пбо

—фактическая прибыль, полученная в отчетном году; I

u

— прогнозируемый годовой индекс инфляции.

Эффективным средством прогнозирования прибыли, особенно в зарубежной практике управления, являются графики рентабельности, учитывающие сложные взаимосвязи между издержками, объемом реализации, прибылью и ценой. Они позволяют ответить на ряд сложных вопросов: «Что случится с прибылью, если выпуск уменьшится?» «Что будет с прибылью, если цена увеличится, издержки снизятся, а объем реализации упадет?»

Когда фирма производит продукцию, в себестоимости которой преобладают издержки на материалы, а цены на материалы колеблются в широком диапазоне, структура производства постоянно изменяется, норма прибыли для различных видов продукции различна, расходы на рекламу тесно связаны с объемом продаж, технология производства быстро изменяется, то графики рентабельности могут принести пользу только в том случае, если имеются результаты анализа изменения этих факторов в будущем.

Балансовая прибыль предприятия, кроме прибыли от реализации продукции, включает также прибыль от прочей реализации, прибыль от вне реализационных операций.

Под прибылью от прочей реализации

понимается финансовый результат от реализации: основных фондов; сырья; материалов; нематериальных активов в виде лицензий, патентов, торговых марок; ценных бумаг; иностранной валюты и прочего имущества предприятия. Прибыль определяется в виде разницы между отпускной ценой и балансовой стоимостью имущества, расходами на реализацию, косвенными налогами и отчислениями во внебюджетные фонды, включаемыми в отпускную цену.

Внереализационные прибыли (убытки) характеризуют дополнительные возможности предприятия получать доходы в рыночных условиях. Перечень источников таких доходов достаточно широк. К ним можно отнести следующее:

- доходы от сдачи имущества в аренду и лизинг;

- доходы от краткосрочных и долгосрочных финансовых; вложений (приобретение акций и долевое участие в деятельности;

- доходы других предприятий, покупка облигаций, предоставление займов другим хозяйствующим субъектам);

- сальдо уплаченных и полученных штрафов, пени, неустоек (кроме санкций в расчетах с госбюджетом и внебюджетными фондами);

- прочие доходы (прибыль прошлых лет, выявленная в отчетном периоде; доходы от до оценки товаров; проценты по денежным средствам на расчетных и депозитных счетах предприятия).

При планировании внереализационных операций важно учесть не только прибыль, но и убытки, которые могут иметь место в плановом периоде.

Основные источники таких убытков:

- убытки по операциям прошлых лет, выявленные в отчетном году, которые необходимо погасить в планируемом периоде;

- убытки от уценки товаров;

- убытки от списания дебиторской задолженности, истребовать которую не представляется возможным;

- затраты по аннулированным заказам;

- судебные издержки.

В следующей главе проведем анализ финансового планирования рассматриваемого предприятия – КОТК «Интурист-Нарзан».

2. Анализ финансового планирования

по КОТК «Интурист-Нарзан».

2.1. Краткая характеристика КОТК.

Курортно-оздоровительный туристский комплекс «Интурист-Нарзан», являясь филиалом акционерного общества «Ставропольинтур», имеет право на собственность, приватизированную у государства (выкупленную), согласно количеству акций у акционеров, не только работников комплекса, но и всех учредителей. Так как «Ставропольинтур» является акционерным обществом закрытого типа, то он контролирует движение ценных бумаг. Весь акционерный капитал распределён на простые обыкновенные акции. Привилегированных акций нет, как нет и акций федеральной, краевой и муниципальной собственности.

Деятельность предприятия регулируется частью 1 Гражданского Кодекса, Законом об акционерных обществах, внутренними нормативными документами, Учредительным договором и Уставом акционерного общества - предприятием с иностранными инвестициями.

Филиал закрытого акционерного общества «Ставропольинтур» - курортно-оздоровительный туристский комплекс «Интурист-Нарзан» является обособленным подразделением акционерного общества, которое является юридическим лицом по законодательству РФ.

Филиал создан на основании решения Совета директоров Общества и действует в соответствии с законодательством Российской Федерации.

Курортно-оздоровительный туристский комплекс «Интурист-Нарзан» введен в эксплуатацию 15 октября 1992 года.

Впервые принятое решение о строительстве высокоразрядной гостиницы вместе с лечебно-оздоровительным комплексом полностью оправдало себя. Курортно-оздоровительный туристский комплекс «Интурист-Нарзан» построен по индивидуальному проекту польской фирмой «Будимэкс». По качеству отделки, оснащения номеров, организации питания и количеству предоставляемых услуг гостиничный комплекс аттестован как отель разряда «Высший А» или «4 звезды» по международной классификации.

Гостиница в туркомплексе в Кисловодске представляет собой лучший отель в регионе Кавказских Минеральных Вод. Кавминводы славятся своими минеральными источниками, и на протяжении последних 150 лет здесь интенсивно развивается курортная база с широким диапазоном медицинских услуг.

В настоящее время Ставрополье - один из главных курортных, промышленных и сельскохозяйственных центров юга России. Более развито сельское хозяйство, основными отраслями которого являются выращивание кукурузы и пшеницы, разведение овец тонкорунных пород.

Широко известный курортный регион - Кавказские Минеральные Воды - расположен в южной части Ставропольского края. Его составляют четыре бальнеологических курорта - Пятигорск, Кисловодск, Ессентуки и Железноводск, которые лежат у подножия семнадцати гор вулканического происхождения. Около 120 минеральных источников 23 видов сконцентрировано на сравнительно небольшой территории в 180 кв. км.

Озеро Тамбукан, являющееся неисчерпаемым источником лечебной грязи, расположено менее чем в 10 км. к югу от г. Пятигорска.

Мягкий континентальный климат и разнообразие природного ландшафта благоприятствуют различным видам туризма. Но наиболее привлекательны Кавминводы. Здесь нежаркое лето - средняя температура в Кисловодске +19 0

С, и мягкая зима при средней температуре – 4 0

С, обилие солнца, чистый горный воздух, мощные источники углекислых вод позволили превратить Кисловодск в крупнейший кардиологический курорт, и здесь созданы благоприятные условия для лечения и отдыха в любое время года. Туризм на Ставрополье признан приоритетной отраслью в развитии экономики края. Курортно-оздоровительному туркомплексу «Интурист-Нарзан» всего 8 лет, но его хорошо знают иностранные гости из более чем 50-ти стран мира, побывавшие здесь за это время.

Основное назначение туристского комплекса - обслуживание трёх категорий клиентов:

- туристов,

- бизнесменов и специалистов,

- российских и иностранных граждан, желающих проходить лечение на собственной базе комплекса.

Курортно-оздоровительный туркомплекс расположен в центральной части города Кисловодска, на расстоянии 1 км от железнодорожного вокзала и в 45 км от аэропорта Минеральные Воды.

Адрес курортно-оздоровительного туристского комплекса: Россия, 357700, Ставропольский край, г. Кисловодск, ул. Желябова, 5; тел. 3-63-65; факс (879-37) 5-97-57; телетайп 307105 «Люкс»

В соответствии с целями своей деятельности филиал осуществляет следующие функции:

+ обеспечивает оснащение действующего курортно- оздоровительного и гостиничного комплекса оборудованием, мебелью, различным инвентарем и материалами;

+ предоставляет российским и иностранным туристам и гражданам основные и дополнительные услуги по проживанию, питанию и комплексному обслуживанию;

+ организует реализацию собственной продукции, а также товаров народно - художественных промыслов, сувенирной, фирменной продукции, товаров народного потребления;

+ производит реализацию готовых лекарственных форм через собственные или сданные в аренду киоски;

+ заключает договоры с иностранными фирмами, совместными предприятиями, российскими предприятиями и предприятиями с иностранными инвестициями на предоставление услуг, связанных с предметом своей деятельности — лечение, оздоровление, отдых;

+ предоставляет комплексные курортные, лечебно-оздоровительные услуги через собственное лицензированное лечебное учреждение;

+ соблюдает единую хозяйственную политику акционерного общества, обеспечивает выполнение договорных обязательств;

+ Осуществляет работу по подбору, расстановке кадров, аттестации, подготовке и повышению уровня мастерства и профессионализма.

Руководство деятельностью филиала осуществляет директор, назначаемый Генеральным директором Общества и действующий по доверенности, выдаваемой Обществом.

Директор филиала:

- отвечает за всю административно-хозяйственную и финансовую деятельность филиала;

- организует и контролирует всю деятельность филиала;

- по доверенности действует от имени общества в пределах полномочий, определяемых настоящим Положением и другими решениями Общества;

- осуществляет оперативное руководство деятельностью филиала в соответствии с Положением о филиале;

- распоряжается средствами филиала в пределах предоставленных ему прав, совершает сделки в рамках предмета деятельности филиала;

- в пределах имеющихся полномочий издает приказы и указания, обязательные для всех работников филиала;

- открывает в банках расчетные и иные счета;

- принимает на работу и увольняет с работы работников филиала в

- соответствии со штатным расписанием, применяет к ним меры поощрения и наложения на них взысканий в соответствии с правилами внутреннего трудового распорядка и действующим трудовым законодательством РФ;

- совершает иные действия, необходимые для достижения целей и задач Общества.

2.2.Анализ финансового состояния КОТК.

Финансово устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Основой финансовой устойчивости являются рациональная организация и использование оборотных средств. В процессе анализа финансового состояния большое внимание уделяется составу и размещению активов предприятия. Анализ состава и размещения активов фирмы проводится по следующей форме:

Таблица 2.2.1.

Анализ состава и размещения активов КОТК «Интурист - Нарзан»

| № п

/п

|

Активы

|

1998г

|

1999г.

|

Изменение

|

| тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

| А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

| 1

|

Нематериальные активы

|

29424

|

0,2

|

17091

|

0,09

|

-12333

|

-0,11

|

| 2

|

Основные средства

|

12212463

|

87,0

|

16580129

|

86,36

|

4367666

|

-0,64

|

| 3

|

Капитальные вложения

|

125232

|

0,9

|

74870

|

0,39

|

-50362

|

-0,51

|

| 4

|

Расчеты с учредителями

|

-

|

-

|

-

|

-

|

-

|

-

|

| 5

|

Оборотные средства

|

1668378

|

11,9

|

2526816

|

13,16

|

858438

|

1,26

|

| 6

|

Убыток

|

-

|

-

|

18388

|

0,09

|

+18388

|

0.09

|

| ИТОГО:

|

14035497

|

100

|

19217294

|

100

|

5181797

|

-

|

Из данных таблицы видно, что активы предприятия увеличились за отчетный год на 5181797 тыс. руб., или на 36,8 %. Средства в активах были размещены следующим образом: нематериальные активы - 17091 тыс. руб., или 0,09 %, основные средства - 16580129 тыс. руб., или 83, 36 %; оборотные средства - 25268129 тыс. руб., или 13, 16 %; капитальные вложения - 74870 тыс. руб., или 0,39 %.

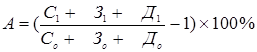

Важным показателем оценки финансовой устойчивости является темп прироста реальных активов (реально существующих собственного имущества и финансовых вложений по их действительной стоимости). Реальными активами не являются нематериальные активы, износ основных фондов и материалов, использование прибыли, заемные средства.

Темп прироста реальных активов характеризует интенсивность наращивания имущества и определяется по формуле:

,

(2.2.1) ,

(2.2.1)

где А – темп прироста реальных активов, %,

С – основные средства и вложения без учета износа, торговой наценки, нематериальных активов, использованной прибыли,

З – запасы и затраты,

Д – денежные средства, расчеты и прочие активы без учета заемных средств.

Имеем:

Таким образом, интенсивность прироста реальных активов за год составила 38,6 %, что свидетельствует об улучшении финансовой устойчивости предприятия.

Следующим моментом анализа является изучение динамики и структуры источников финансовых ресурсов.

Таблица 2.2.2.

Анализ динамики и структуры источников финансовых ресурсов

| №

|

Виды источников фин.

ресурсов

|

1998г.

|

1999г.

|

Изменение

|

| тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

| А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

| 1 . Собственные средства

|

| 1.1.

|

Добавочный капитал

|

12547453

|

90,1

|

17261429

|

90,1

|

4713886

|

-

|

| 1.2.

|

Фонд накопления Нераспределенная прибыль

|

1098 348695

|

0,01

2,5

|

1098 9005

|

0,005 0,05

|

-339690

|

-0,005

-2,45

|

| ИТОГО:

|

12897336

|

92,61

|

17271532

|

90,15

|

4374196

|

-2,5

|

| 2. Заемные средства

|

| 2.1.

|

Долгосрочные займы

|

106640

|

0,76

|

56640

|

0.29

|

-50000

|

-0,47

|

| ИТОГО:

|

106640

|

0,76

|

56640

|

0.29

|

-50000

|

-0,47

|

| 3. Привлеченные средства

|

| 3.1.

|

Расчеты с кредиторами

|

802917

|

5,72

|

1376582

|

7,2

|

573665

|

+1,48

|

Продолжение табл. 2.2.2

| №

|

Виды источников фин.

ресурсов

|

1998г.

|

1999г.

|

Изменение

|

| тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

| А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

| 3.2.

|

Авансы, полученные

от покупателей и заказчиков

|

828

|

0,005

|

-

|

-

|

-828

|

-0,005

|

| 3.3.

|

Доходы будущих периодов

|

2580

|

0,02

|

22520

|

0,01

|

19940

|

+0,08

|

| 3.4.

|

Прочие

|

225196

|

1,6

|

490020

|

2,5

|

264824

|

+2,5

|

| ИТОГО:

|

1031521

|

7,34

|

1889122

|

9,8

|

857601

|

+2,5

|

| ВСЕГО:

|

14035497

|

100

|

19217294

|

100

|

5181797

|

-

|

Из табл. 2.2.2. видно, что сумма всех источников финансовых ресурсов предприятия возросла на 5181797 тыс. руб., или на 27,0%: в том числе собственные средства увеличились на 4374196 тыс. руб., или на 25,3 %, и привлеченные средства возросли на 857601 тыс. руб., или на 45,4 % (в основном за счет увеличения задолженности кредиторам на 573665 тыс. руб.). За отчетный год изменился состав источников средств: доля собственных средств снизилась на 2,5 процентных пункта; привлеченных средств увеличилась на 2,5 процентных пункта. Рост, хотя и незначительный, собственных средств положительно характеризует работу предприятия.

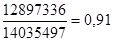

Для оценки финансовой устойчивости предприятия используются коэффициенты автономии и финансовой устойчивости.

Коэффициент автономии характеризует независимость финансового состояния предприятия от заемных источников средств. Он показывает долю собственных средств в общей сумме источников.

, (2.2.2) , (2.2.2)

где К а

– коэффициент автономии,

М – собственные средства, тыс. руб.,

И ст

– общая сумма источников заемных средств, тыс. руб.

К АО

в базисном году =

17271532

К А1

в отчетном году = ---------------------------- = 0,89

19217294

Минимальное значение КА

принимается на уровне 0,6.

Так как КА

и в базисном и в отчетном периодах больше 0,6, то его высокая величина свидетельствует о полной финансовой независимости предприятия. Существует некоторая тенденция к увеличению коэффициента автономии (на 0,06 за отчетный период), а это говорит об увеличении финансовой независимости и снижении риска финансовых затруднений.

Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств.

М

К у

= --------, (2.2.3)

К + З

где К у

- коэффициент устойчивости,

М – собственные средства, тыс. руб.,

К – кредиторская задолженность и другие привлеченные средства, тыс. руб.,

З – заемные средства, тыс. руб.

Имеем:

12897336

К у0

- в базисном году = --------------------------------- = 11,4

1028113 + 106640

17271532

К у1

- в отчетном году = --------------------------------- = 9,0

1866602 + 56640

Таким образом, КОТК «Интурист – Нарзан» не является финансово – устойчивым и за отчетный период коэффициент финансовой устойчивости уменьшился на 2,4 пункта.

Следующим этапом анализа является изучение состояния собственных оборотных средств и кредиторской задолженности.

Источниками образования собственных средств являются уставной капитал, отчисления от прибыли (в резервный фонд, в фонды социального назначения – фонд накопления и фонд потребления), целевые финансирования и поступления, вклады учредителей и арендные обязательства.

Анализ наличия и движения собственных оборотных средств предприятия предполагает определение фактического размера средств и факторов, влияющих на их динамику.

Таблица 2.2.3

Анализ наличия и движения собственных оборотных средств предприятия

| №

|

Показатели, тыс. руб.

|

1998 г.

|

1999 г.

|

Изменение

|

| 1

|

Добавочный капитал

|

12547543

|

17261429

|

+4713886

|

| 2

|

Фонды специального назначения

|

1098

|

1098

|

-

|

| 3

|

Нераспределенная прибыль

|

348695

|

9005

|

-339690

|

| Итого источников собственных средств

|

12897336

|

17271532

|

+4374196

|

| Исключаются:

|

| 1

|

Нематериальные активы

|

29424

|

17091

|

-12333

|

| 2

|

Основной капитал

|

12212463

|

16580124

|

+4637661

|

| 3

|

Долгосрочные финансовые вложения

|

-

|

-

|

-

|

| 4

|

Расчеты с учредителями

|

-

|

-

|

-

|

| 5

|

Прочие внеоборотные активы

|

-

|

-

|

-

|

| 6

|

Убыток

|

-

|

18388

|

+18388

|

| Итого исключается:

|

12241887

|

16615603

|

+4373716

|

| Собственные оборотные средства:

|

655449

|

655929

|

+480

|

Из таблицы видно, что за отчетный год собственные оборотные средства повысились на 480 тыс. руб., в основном за счет роста основного капитала на 28,0%.

Увеличение суммы собственных оборотных средств свидетельствует о том, что предприятие не только сохранило имеющиеся средства, но и накопило дополнительную их сумму.

Переходим к анализу кредиторской задолженности предприятия.

Таблица 2.2.4

Анализ движения кредитной задолженности КОТК «Интурист – Нарзан»

| 1998г

|

1999г

|

Изменение

|

| Кредиторская задолженность в том числе:

|

| А) поставщики и подрядчики

Б) по оплате труда

В) по социальному страхованию и обеспечению

Г) задолженность перед бюджетом

Д) авансы полученные

Е) прочие кредиторы

|

802917

126840

56511

36141

-

5704

|

1376582

276626

123935

65033

-

24426

|

+ 573665

+ 149786

+ 67424

+ 28892

-

+ 18722

|

| ИТОГО:

|

1028113

|

1866602

|

+ 838489

|

В отчетном году кредиторская задолженность составила 186602 тыс. руб., и по сравнению с прошлым годом она увеличилась на 838489 тыс. руб. Такой рост обусловлен тем, что значительно выросла задолженность поставщикам и подрядчикам.

Для углубления анализа движения кредиторской задолженности и финансового состояния необходимо выявить и проанализировать динамику неоправданной кредиторской задолженности. К ней относится задолженность поставщикам по неоплаченным в срок расчетным документам. На предприятии существует только кредиторская задолженность поставщикам по акцептованным расчетным документам, срок оплаты которых не наступил. Эта задолженность является нормальной кредиторской задолженностью. Таким образом, КОТК «Интурист – Нарзан» неоправданной задолженности не имеет.

Дальнейший анализ оборотных средств проводится по направлению изучения динамики и состава оборотных средств. При анализе сопоставляются суммы оборотных средств на начало и конец отчетного периода.

Таблица 2.2.5.

Анализ динамики оборотных средств КОТК «Интурист – Нарзан»

| Виды оборотных средств

|

1998г.

|

1999г.

|

Изменение

|

| Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

| А

|

1

|

2

|

3

|

4

|

5

|

6

|

| Производственные запасы

|

809570

|

33,3

|

1338955

|

35,3

|

+529385

|

+2,0

|

| А

|

1

|

2

|

3

|

4

|

5

|

6

|

| МБП (ост. стоимость)

|

257215

|

10,6

|

625204

|

16,5

|

+367989

|

+5,9

|

| Незавершенное производство

|

179227

|

7,4

|

319587

|

8,4

|

+140360

|

+1,0

|

| Расходы будущих периодов

|

20985

|

0,9

|

42816

|

1,1

|

+21831

|

+0,2

|

| Готовая продукция

|

137452

|

5,6

|

183541

|

4,8

|

+46089

|

-0,8

|

| Сырье, материалы и др.

|

214691

|

8,8

|

167807

|

4,4

|

-46884

|

-4,4

|

| Дебиторская задолженность

|

734097

|

30,2

|

726258

|

19,2

|

-7839

|

-11

|

| Ден. средства – всего:

В том числе:

|

395005

|

1,6

|

193129

|

5,1

|

+153624

|

+3,5

|

| А) касса

Б) расчетный счет

В) валютный счет

Г) прочие денежные средства

|

3414

18484

209

17398

|

0,1

0,7

0,008

0,7

|

359

64893

75341

52536

|

0,01

1,7

2,0

1,4

|

-3055

+46409

+75132

+35138

|

-0,09

+0,7

+1,992

+0,7

|

| Прочие оборотные активы

|

-

|

-

|

-

|

-

|

-

|

-

|

| Итого по активам:

|

2432247

|

100

|

3790426

|

100

|

+1358179

|

-

|

Из таблицы видно, что общая сумма оборотных средств за отчетный период возросла на 1358179 тыс. руб. или на 55,8 %. При этом наибольшее увеличение произошло за счет роста производственных запасов на 529385 тыс. руб. или 65, 4 %. Также возросла готовая продукция и незавершенное производство. Снизилась дебиторская задолженность на 7839 тыс. руб. или на 1,1 %.

Далее проанализируем несколько специфических коэффициентов финансовой устойчивости КОТК «Интурист-Нарзан».

Прежде всего, это коэффициент концентрации привлеченного капитала.

Привлеченный капитал

К к.п.к

. = -------------------------------------------------------, (2.2.4)

Общий объем используемого капитала

17271532 + 56640

К к.п.к.

= ------------------------------------ = 0,90 = 90 %.

19217294

Так как доля привлеченного капитала почти в два раза превышает установленную норму, то предприятие можно считать финансово неустойчивым.

Чтобы получить более общую информацию о КОТК «Интурист – Нарзан», рассчитаем следующий коэффициент – это коэффициент концентрации собственного капитала.

Собственный капитал (Р. IV)

К к.с.к

. = -------------------------------------------------------, (2.2.5)

Общий объем используемого капитала

17271532

К к.с.к

. = ------------------------------ = 0,9.

19217294

Этот коэффициент несколько выше установленного показателя и показывает, что финансовое состояние предприятия не так уж безнадежно, т.к. 90 % его имущества сформировано за счет собственного капитала.

Для того чтобы охарактеризовать коэффициент маневренности собственного капитала необходимо данный коэффициент рассмотреть в динамике.

Собственные оборотные средства

К м.с.к

. = --------------------------------------------------------------------, (2.2.6)

Собственный капитал

1668378

К м. с. к .98.

= ----------------- = 0,12 ,

12897336

2526816

К м. с. к .99.

= ----------------- = 0,15 ,

17271532

К м. с. к .99

. 0,15

У м. с. к

= ----------------- = ------------- = 1,25 .

К м. с. к .98

. 0,12

Динамика коэффициента маневренности собственного капитала больше единицы. Это свидетельствует о повышении коэффициента, для предприятия это положительная тенденция.

2.3. Состояние финансового планирования КОТК.

Планирование в КОТК осуществляет плановый отдел, который является одним из структурных подразделений.

Финансовое планирование включает в себя:

- определение и обоснование основной задачи предприятия; установление конкретных показателей и заданий, необходимых для выполнения поставленной задачи;

- детализацию задания по видам и объемам работы, конкретным рабочим местам и срокам исполнения;

- детальные расчеты затрат и получаемых результатов на весь период планирования.

Обычно после обязательного установления руководством фирмы общей задачи плана начинается его структурная конкретизация во всех подразделениях, т. е. установление более конкретных видов работ, сроков исполнения, требующихся механизмов, материалов и др. Таким образом, план становится связующим и направляющим звеном всей работы предприятия.

Чем тщательнее разработаны все разделы плана, тем легче его выполнить, меньше требуется ресурсов, лучше качество работы. Много потерь средств и времени возникает из-за несбалансированности плана, наличия в нем просчетов, а также недисциплинированности участников его выполнения. По этим же причинам снижается и качество оказываемых услуг..

Для разработки плана специалистам по планированию требуется внешняя информация, включающая в себя прогнозные и маркетинговые данные, и внутренняя информация, т.е.:

- наличие и структура производственных мощностей;