ВВЕДЕНИЕ

Зависимость

украинского

фондового рынка

от состояния

рынков ценных

бумаг других

стран в значительной

мере проявилось

на протяжении

1998 года. Азиатский

кризис конца

1997 года был одним

из факторов,

которые привело

к значительному

оттоку иностранных

портфельных

инвестиций

из Украины.

Влияние внешних

(наибольшее

влияние имел

кризис, который

произошел в

России в августе

1998 года) и внутренних

условий развития

экономики

Украины отобразились

на падении

реального ВВП

на 1,7 %. (Хотя в начале

1999 года Правительство

Украины прогнозировало

возрастания

ВВП на 0,5 %). Индекс

инфляции достиг

20 %. Не удалось

выдержать курс

гривны, который

упал с 1,91 грн./$ до

3,42 грн./$ *.

В 1998 году

в Украине было

выработано

промышленной

продукции на

82,9 млрд. грн., что

на 1,5 % меньше

показателя

1997 года. При этом

падение производства

было меньше,

чем в предшествующем

году (1,8 %). Отрицательные

макроэкономические

факторы больше

всего повлияли

на результаты

работы предприятий

экспортно-ориентированных

и базовых областей

экономики. Так,

сократилось

производство

продукции в

черной металлургии

(на 6,8 %), машиностроении

и металлообработке

(на 4,5 %), топливной

промышленности

(на 0,7 %) и электроэнергетике

(на 0,3 %). Удельный

вес этих областей

составляет

почти 2/3 общего

объема производства.

Положительные

сдвиги наблюдались

в пищевой

промышленности,

предприятия

которой наращивали

на протяжении

года производство

продукции и

сократили

отставание

с 14,6 % за 1997 год до

0,5 % за 1998 год.

* Соответственно

не удалось

удержать

прогнозируемый

Правительством

валютный коридор

на 1998 год - 1,8-2,25 грн./$.

Значительно

улучшили работу

предприятия

деревообрабатывающей

и целлюлозно-бумажной

промышленности,

легкой промышленности

и промышленности

строительных

материалов,

где по итогам

1998 года получен

прирост объемов

продукции

соответственно

10,4 %, 1,5 %, 4,1 %.

Общий

объем внешней

торговли товарами

в Украине в

1998 году составил

$27,31 млрд., в том

числе экспорт

— $12,64 млрд. и импорт

- $14,67 млрд. Отрицательное

сальдо торговли

достигло $2,03 млрд.

Внешнеторговые

сделки осуществлялись

с партнерами

с 190 стран.

Бюджетом

на 1998 год предельный

размер государственных

внешних займов

был установлен

на уровне $3,08 млрд.

Внешний долг

Украины на

1.01.1999 года составлял

$11,48 млрд. Такой

объем внешнего

долга равняется

70 % экспорта и

40 % ВВП. По состоянию

на начало 1998 года

объем внешнего

долга составлял

$9,555 млрд., что отвечало

20,4 % ВВП и 52 % объема

экспорта. Возрастание

внешнего долга

в 1998 году состоялось

в основном за

счет размещения

Украиной на

внешнем рынке

2- и 3-годовых

еврооблигаций

на общую сумму

около DM 1 млрд.

и EUR 500 млн. (в сумме

— около $1,15 млрд.).

Еще около $375 млн.

Украина получила

от Международного

валютного

фонда, а $330 — от

Мирового банка.

В

1998 году к внешнему

долгу после

конвертации

были отнесены

2-годовые еврооблигации

долгов Украины

перед нерезидентами—содержателями

ОВГЗ.

В 1999 году Правительство

должен выплатить

в счет внешних

займов $1170,259 млн.

Еще около $670 млн.

должен заплатить

по кредитам

МВФ Нацбанк.

Правительство

планирует, что

в 1999 году объем

внешних заимствований

Украины не

превысит $2558,74

млн. Соответственно

госбюджету

на 1999 год государственные

внешние заимствования

утверждены

в размере 3,3 млрд.

грн. ($825,5 млн.). Как

прогнозировалось,

указанные

средства будут

сформированы,

в частности,

за счет поступлений

некоммерческих

заимствований

($625 млн.) и коммерческих

займов ($102,7 млн.).

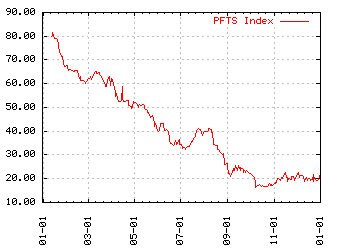

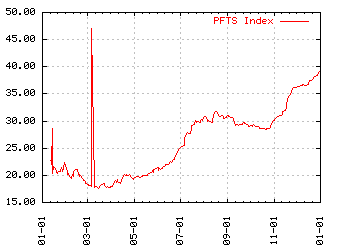

1998

стал годом

укрепления

Ассоциации

ПФТС

(Внебиржевая

фондовая торговая

система)

как неотъемлемой

части инфраструктуры

фондового рынка

Украины. В условиях

кризиса рынка

ценных бумаг,

под влиянием

как внутренних,

так и внешних

макроэкономических

условий, ПФТС,

с одной стороны,

продолжала

развитие фондовой

торговой системы,

а с другого —

обеспечивала

саморегулирования

деятельности

участников

фондового

рынка.

Среди

главных достижений

ПФТС в 1998 года

можно выделить

следующее:

• обеспечение

фондового рынка

Украины мощной

торговой системой,

которая охватила

66 % общего организованного

рынка ценных

бумаг, 74 % рынка

долговых обязательств

и 99 % вторичного

рынка акций;

• значительное

возрастание

количества

членов Ассоциации

ПФТС (оно достигла

294)

• деятельность

Совета Ассоциации

и четверых

комитетов,

становление

и значительное

развитие

арбитражно-дисциплинарной

системы ПФТС

доказали

эффективность

применения

модели саморегулируемой

организации

рынка ценных

бумаг в Украине;

• объемы

торговли в

ПФТС, ее прозрачность

для инвесторов,

имеющиеся

технические

возможности

относительно

обработки и

распространения

информации,

присутствие

в Списке ПФТС

наибольших

украинских

предприятий,

работа ПФТС

с инвестиционным

сообществом

привели к

международному

признанию

украинского

фондового рынка

Международной

Финансовой

корпорацией

(МФК) (МФК включила

Украину к индексу

ІFС

Fгопtіег, ПФТС

— к числу мировых

бирж, которые

репрезентуют

свои страны

в международных

статистических

справочниках

МФК, а ПФТС - индекс

стал признанным

индикатором,

который характеризует

состояние и

динамику рынка

в Украине.)

• разработка

ПФТС новых

программно-технических

средств и создания

соответствующей

нормативной

базы разрешили

участникам

фондового рынка

получить новые

возможности

относительно

осуществления

операций с

ценными бумагами

в ПФТС, которое

было в особенности

важным в условиях

кризиса рынка

ценных бумаг.

РЫНОК ЦЕННЫХ

БУМАГ УКРАИНЫ,

ЕГО СТРУКТУРА

И РАЗВИТИЕ

Определение

термина "рынок

ценных бумаг"

приведено в

Концепции

функционирования

и развития

фондового рынка

Украины (см.

прил. А), одобренной

Постановлением

Верховного

Совета Украины

от 22 сентября

1995 г., где говорится:

"Рынок ценных

бумаг является

многофункциональной

системой, которая

способствует

аккумулированию

капитала для

инвестиций

в производственную

и социальную

сферы, структурной

перестройке

экономики,

позитивной

динамике социальной

структуры

общества, повышению

благосостояния

граждан за счет

владения и

свободного

распоряжения

ценными бумагами,

подготовленности

населения к

рыночным отношениям".

В этом определении

не указывается,

кто действует

на рынке ценных

бумаг (субъекты),

каков характер

отношений, в

которые вступают

его участники,

и по какому

поводу складываются

отношения

(объекты). Ответив

на эти вопросы,

мы получим

достаточно

полное представление

о том, что такое

рынок ценных

бумаг.[11]

Рынок ценных

бумаг представляет

собой особый

сегмент финансового

рынка, на котором

складываются

отношения по

поводу купли-продажи

специальных

документов

(ценных бумаг),

имеющих собственную

стоимость,

свободно обращающихся

и свидетельствующих

об отношениях

совладения,

займа, и производных

от них отношений

между теми, кто

привлекает

ресурсы, выпуская

ценные бумаги

(эмитентами),

и теми, кто их

приобретает

(инвесторами),

с участием, как

правило, особых

субъектов

предпринимательской

деятельности

— финансовых

посредников.

Рынок

ценных бумаг

не является

неким абсолютно

самостоятельным

институтом

рыночной

экономики,

это часть финансового

рынка, включающая

также банковские

и страховые

институты.

Финансовый

рынок (рынок

ссудных капиталов)

— это механизм

перераспределения

капитала между

кредиторами

и заемщиками

с помощью посредников

на основе спроса

и предложения

на капитал. На

практике он

представляет

собой совокупность

кредитно-финансовых

институтов,

направляющих

поток денежных

средств от

собственников

к заемщикам

и обратно. Главная

функция финансового

рынка состоит

в трансформации

бездействующих

денежных средств

в ссудный капитал,

т. е. в денежный

капитал, собственник

которого

предоставляет

его другим

лицам на установленный

срок на условиях

возвратности

за определенную

плату в виде

процента.

Финансовый

рынок подразделяется

на:

Денежный

рынок:

учетный

рынок;

межбанковский

рынок;

валютный

рынок.

Рынок капиталов:

Под денежным

понимается

рынок краткосрочных

кредитных

операций (до

одного года).

В свою очередь,

денежный рынок

обычно подразделяется

на учетный,

межбанковский

и валютный.

Основными

инструментами,

используемыми

на учетном

рынке, являются

казначейские

и коммерческие

векселя, другие

виды краткосрочных

обязательств

(ценные бумаги).

Таким образом,

на учетном

рынке обращается

огромная масса

краткосрочных

ценных бумаг,

главная характеристика

которых — высокая

ликвидность

и мобильность.

Межбанковский

рынок — это

часть рынка

ссудных капиталов,

где временно

свободные

денежные ресурсы

кредитных

учреждений

привлекаются

и размещаются

банками между

собой преимущественно

в форме межбанковских

депозитов на

короткие сроки.

Наиболее

распространенные

сроки депозитов

— 1, 3 и 6 месяцев,

предельные

сроки — от одного

дня до двух лет

(иногда 5 лет).

Средства

межбанковского

рынка используются

банками не

только для

краткосрочных,

но и для средне-

и долгосрочных

активных операций,

регулирования

балансов, выполнения

требований

государственных

регулирующих

органов.[11]

Валютные

рынки обслуживают

международный

платежный

оборот, связанный

с оплатой денежных

обязательств

юридических

и физических

лиц разных

стран. Специфика

международных

расчетов заключается

в отсутствии

общепринятого

для всех стран

платежного

средства. Поэтому

необходимым

условием расчетов

по внешней

торговле, услугам,

инвестициям,

межгосударственным

платежам является

обмен одной

валюты на другую

в форме покупки

или продажи

иностранной

валюты плательщиком

или получателем.

Валютные

рынки — официальные

центры, где

совершается

купля-продажа

валют на основе

спроса и предложения.

Рынок капиталов

подразделяется

на рынок ценных

бумаг (средне-

и долгосрочных)

и рынок средне-

и долгосрочных

банковских

кредитов. Рынок

капиталов

является важнейшим

источником

долгосрочных

инвестиционных

ресурсов для

правительства,

корпораций

и банков. Если

денежный рынок

предоставляет

высоколиквидные

средства в

основном для

удовлетворения

краткосрочных

потребностей,

то рынок капиталов

обеспечивает

долгосрочные

потребности

в финансовых

ресурсах.

Таким

образом,

финансовый

рынок = денежный

рынок + рынок

капиталов.

Главной

функцией финансового

рынка является

обеспечение

процесса

распределения

финансовых

ресурсов в

экономике. Он

создает условия

для свободного

межотраслевого

обращения

капиталов,

позволяет

превращать

сбережения

в рабочие инвестиции.

Являясь оптимальным

распределительным

механизмом,

финансовый

рынок способствует

снижению затрат,

возникающих

в процессе

движения капитала.

Государство

может быть

кредитором

и заемщиком,

устанавливать

общие правила

функционирования

рынка и осуществлять

повседневный

контроль за

ним, проводить

через рынок

официальную

денежно-кредитную

политику и даже

более широкие

экономические

мероприятия.

Государство

может также

поощрять и

защищать развитие

финансового

рынка, от состояния

которого существенно

зависит устойчивое

функционирование

национальной

экономики.

Такая политика

проводится

в первую очередь

посредством

придания рынку

и его составляющим

организационной

завершенности,

стандартизации

операций и

жесткого контроля.

Этими вопросами

в странах с

развитой рыночной

экономикой

специально

занимаются

такие учреждения,

как Комиссия

по ценным бумагам

и биржам (США)

или Французская

комиссия по

биржевым операциям.

Кроме того, в

США с конца

30-х годов функционирует

Национальная

ассоциация

дилеров по

ценным бумагам

(НАСД), созданная

совместными

усилиями Конгресса

США и Комиссии

по ценным бумагам

и биржам с целью

содействия

инвестиционным

банкам и бизнесу

с ценными бумагами,

стандартизации

принципов и

приемов их

практической

деятельности

в соответствии

с требованиями

федеральных

законов о ценных

бумагах.

В отдельных

европейских

странах государство

непосредственно

участвует в

создании и

поддержании

рынков отдельных

финансовых

активов. Даже

фондовые биржи

в ряде случаев

являются

государственными

учреждениями.

Существуют

также и "защитные"

законы и постановления,

ограждающие

национальные

кредитно-финансовые

институты от

иностранного

проникновения

и излишней

конкуренции.

Процесс

законодательного

регулирования

работы фондового

рынка в различных

странах проходил

по-разному, но

его целью всегда

было создание

наиболее

благоприятных

условий для

инвесторов

и эмитентов.

Обобщенные

правила поведения

эмитентов,

финансовых

посредников

и инвесторов

на рынке ценных

бумаг сформулированы

в международных

стандартах

по торговым

системам, клирингу

и расчетам по

ценным бумагам.

Выработаны

и принципы

функционирования

цивилизованного

фондового

рынка:

• прозрачность;

• открытость

и доступность;

• упорядоченность;

• конкурентность.

Этих стандартов

и принципов

необходимо

придерживаться

при любой принятой

форме организации

фондового

рынка. В соответствии

с ними Украинский

фондовый рынок

сейчас разделен

на два сегмента

— биржевой и

внебиржевой.

Такое разделение

четко зафиксировано

в Концепции

функционирования

и развития

фондового рынка

Украины. Биржевой

сегмент — рынок

биржевых фирм

и банков, преимущественно

брокерский.

На этом рынке

Украины обращается

не более 1% ценных

бумаг. Внебиржевой

сегмент — рынок

финансовых

посредников,

преимущественно

дилерский,

который согласно

упомянутой

Концепции

наряду с филиалами

Украинской

фондовой биржи

займет место

региональных

фондовых бирж.

Концепция

предполагает

создание

общенациональной

фондовой биржи

и ее филиалов

в регионах,

единого депозитария

ценных бумаг

при этой бирже,

единого клирингового

банка, брокерской

сети, в которой

брокеры являются

посредниками

между эмитентами

и инвесторами.

Существуют

две формы обращения

ценных бумаг:

наличная (физическая)

и безналичная

(дематериализованная).

Следует помнить,

что безналичные

ценные бумаги

обязательно

размещаются

в депозитариях,

призванных

хранить ценные

бумаги, вести

учет и контроль

операций с

ними, а также

выполнять

другие функции

согласно

депозитарному

договору.

Основная

задача депозитария

— быть номинальным

держателем

ценных бумаг.

Именно в таком

качестве он

регистрируется

в реестре акционеров.

Основная сложность

— первичное

накопление

достаточного

количества

депонированных

ценных бумаг

клиентов для

того, чтобы при

реализации

сделок купли-продажи

устранить

частые обращения

в реестр. В середине

1998 года была

утверждена

принципиальная

схема модели

Национального

депозитария,

а Государственной

комиссией по

ценным бумагам

было принято

решение "О мерах

по созданию

Национальной

депозитарной

системы".

Для быстрого

проведения

большого количества

расчетов по

деньгам и ценным

бумагам необходим

еще один институт

рынка — клиринговая

палата или

депозитарно-клиринговая

организация.

При этом трудность

заключается

в том, что первоначальная

правовая база

по клирингу

и расчетам была

создана для

банковских

структур, имеющих

соответствующие

лицензии. Появление

самостоятельных

клиринговых

организаций

в такой ситуации

обязательно

регламентируется

Национальным

банком. В то же

время рынок

ценных бумаг

очень специфичен

и во многом

отличается

от денежного

рынка.

В Концепции

функционирования

и развития

фондового рынка

Украины не

сказано, какой

рынок ценных

бумаг государство

хочет создать.

Он может быть

банковским,

небанковским

и смешанным,

хотя в мире

наблюдается

тенденция к

снижению роли

банков на этом

рынке. Судя по

Концепции,

создание и

развитие фондового

рынка Украины

будет ориентироваться

на так называемый

североамериканский

образец, исключающий

активную роль

банков в операциях

с ценными бумагами.

Для функционирования

полноценной

инфраструктуры

рынка ценных

бумаг в Украине

необходимо

наличие таких

его субъектов:

эмитентов,

заинтересованных

в мобилизации

свободных

средств; инвесторов,

имеющих свободные

средства и

желающих выгодно

их разместить;

посредников,

обеспечивающих

обмен обязательств

(ценных бумаг)

эмитентов на

денежные средства

инвесторов.

Непременным

условием

существования

рынка ценных

бумаг является

наличие государственного

органа, регулирующего

обращение

ценных бумаг

на нем и обеспечивающего

необходимую

нормативно-правовую

базу для его

функционирования.

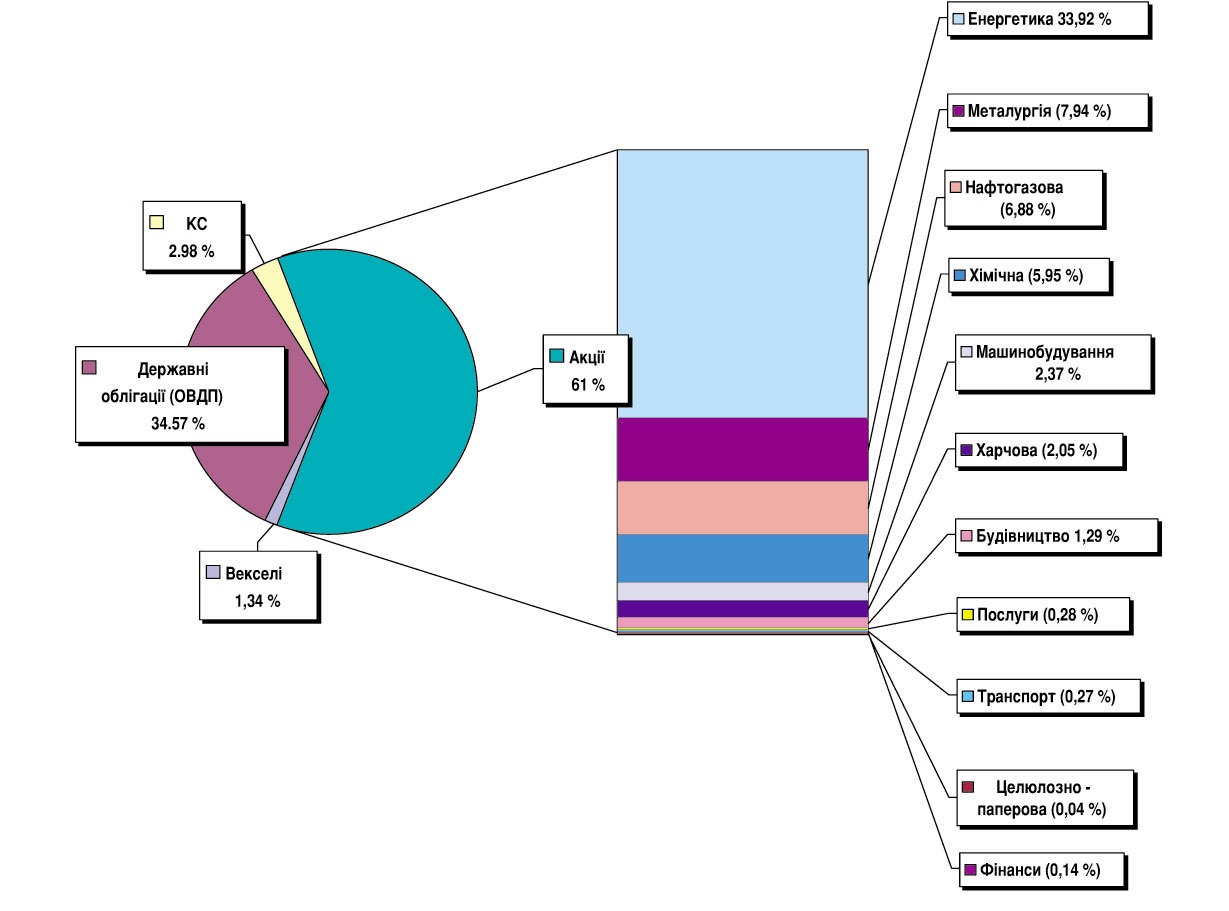

Структура рынка

ценных бумаг

в Украине:

Рис.

1.1

Структура

рынка ценных

бумаг

Эта

укрупненная

структура рынка

ценных бумаг

в значительной

степени приближается

к структурам,

сложившимся

за многие десятилетия

в странах с

развитой рыночной

экономикой.

Из этого рисунка

видно, что главные

действующие

лица на рынке

ценных бумаг

— эмитенты,

инвесторы и

финансовые

посредники.

Финансовые

инструменты,

обращающиеся

на рынке, также

похожи. Уже

несколько лет

функционирует

Украинская

фондовая биржа

— специализированное

учреждение,

создающее

условия для

постоянно

действующей

централизованной

торговли, обороты

которой по

операциям с

ценными бумагами

весьма внушительны.

За годы своей

деятельности

эта биржа создала

развитую

инфраструктуру.

В областных

центрах открыты

и функционируют

11 ее филиалов.

С помощью французских

специалистов

создана электронная

система оборота

ценных бумаг,

что позволит

создать единую

систему биржевой

торговли. Именно

в этой связи

подготовлен

проект указа

Президента

о создании

единой биржевой

системы под

эгидой Национальной

фондовой биржи,

поскольку

главной проблемой

большинства

бирж является

отсутствие

у них развитых

электронных

сетей торговли.[11]

Одна из особенностей

украинского

фондового рынка

состоит в том,

что между его

участниками

еще не успели

сложиться

устойчивые

отношения,

позволяющие

говорить об

их постоянном

воспроизводстве.

Для многих

предприятий

выход на рынок

ценных бумаг

заканчивается

с первой же

эмиссией.

Фондовый

рынок Украины,

состоящий из

большого количества

субъектов, во

многом еще не

устоявшийся

и до конца не

сформировавшийся

(рисунок 1.2)[11],

имеет один

элемент, который

существенно

влияет на

неустойчивый

характер

взаимоотношений

между субъектами

рынка ценных

бумаг и связан

с ролью финансовых

посредников.

Если, например,

американская

или английская

компания осуществляет

эмиссию своих

ценных бумаг,

то почти всегда

в этом участвуют

фирмы, специализирующиеся

на операциях

с ними. Без их

деятельности

практически

невозможно

грамотно

сконструировать

выпуск ценных

бумаг, так как

только они,

досконально

зная положение

на рынке ценных

бумаг, в состоянии

определить

оптимальную

стратегию

привлечения

средств инвесторов.

Следует учитывать,

что на западных

рынках значительный

объем ценных

бумаг размещается

с помощью подписки.

В этом случае

прибыль инвестиционной

компании напрямую

зависит от ее

возможностей

найти инвесторов,

способных в

кратчайший

срок приобрести

выпущенные

ценные бумаги.

В Украине

же торговцы

ценными бумагами

не играли

сколько-нибудь

заметной роли

в ходе первичной

их эмиссии,

хотя в нашей

стране на 01.01.98 их

зарегистрировано

813 (для сравнения

в Японии таковых

120), в том числе

21 коммерческий

банк. На 01.01.98 на

фондовом рынке

Украины осуществляли

свою деятельность

около 1000 профессиональных

участников,

в частности

регистраторы

ценных бумаг,

организаторы

торговли, хранители

ценных бумаг

и депозитарии.

Общий объем

торгов на

организованно

оформленных

рынках в 1997 г.

составил 762 млн.

грн., что в 15,8 раза

больше, чем в

1996 г.

Рис.

1.2. Субъекты

фондового рынка

Украины

Если

говорить о

фондовом рынке

как составном

элементе финансового

рынка и назначении

его секторов,

то наглядно

его структуру

можно представить

в виде рисунка

1.3.

| Рынок

инструментов

займа (облигации,

государственные

обязательства,

векселя) |

Рынок

инструментов

недвижимости

(акции открытых

акционерных

обществ, созданных

в процессе

приватизации) |

| Рынок

инструментов

инвестиций

(акции, инвестиционные

сертификаты,

депозитные

сертификаты) |

| Рынок

производственных

инструментов

(фьючерсы,

опционы, варранты) |

Рис

1.3

Структура

фондового рынка

Как

видно из рисунка

1.3 [6],

фондовый рынок

является

многоаспектной

своеобразной

экономической

системой, с

помощью которой

рыночная экономика

функционирует

в целом. Фондовый

рынок способствует

аккумулированию

капитала для

инвестиций

в производственную

и непроизводственную

сферы, структурной

перестройке

экономики, ее

реструктуризации,

позитивной

динамике социальной

структуры

общества и

повышению

благосостояния

каждого человека

путем свободного

распоряжения

ценными бумагами.

Украинский

фондовый рынок

имеет не столь

большую историю.

С января 1992 г.

функционирует

Украинская

фондовая биржа.

Были внедрены

системы электронных

биржевых и

внебиржевых

торгов, учреждена

Украинская

ассоциация

торговцев

ценными бумагами.

В настоящее

время на процесс

формирования

и развития

фондового рынка

непосредственно

влияет также

Ассоциация

украинских

банков и Украинская

ассоциация

доверительных

обществ, инвестиционных

фондов и компаний.

Уже нельзя

говорить, что

фондовый рынок

пребывает в

стадии становления,

поскольку

зарегистрировано

более двух

тысяч эмиссий

ценных бумаг

на общую сумму

более 350 млн. грн.,

из которых 80%

— акции акционерных

обществ, созданных

в процессе

разгосударствления

предприятий.

На рынке действуют

560 торговцев

ценными бумагами,

свыше 100 инвестиционных

фондов и компаний.

Главная задача

фондового рынка

Украины — создать

условия для

нормального

размещения

инвестиций.[7]

Дальнейшее

развитие

национального

фондового рынка

сдерживается

рядом объективных

и субъективных

факторов. Основными

из них являются:

— отставание

существующей

законодательной

и нормативно-правовой

базы функционирования

фондового рынка

от развития

реальных процессов;

— недостаточность

государственного

регулирования

национального

рынка ценных

бумаг;

— недоверие

населения и

его психологическая

неподготовленность

к операциям

на фондовом

рынке;

— отсутствие

необходимой

защиты интересов

мелких инвесторов

со стороны

государства.

Становление

фондового рынка

Украины, его

развитие и

функционирование

во многом зависят

от законодательного

регулирования.

Для дальнейшего

развития украинского

фондового

рынка, нынешний

этап развития

которого

характеризуется

как переломный.

Комиссия по

ценным бумагам

изменяет приоритеты:

от задач переходного

периода — создания

необходимой

нормативной

базы, лицензирования

и перелицензирования

профессиональных

участников

рынка, а также

решения организационных

вопросов, касающихся

создания центрального

аппарата и

региональных

отделений, —

до создания

реально функционирующих

систем мониторинга

фондового рынка

и контроля за

ним, системы

распространения

информации

об эмитентах

и профессиональных

участниках,

а также депозитарной

и упорядоченной

биржевой системы

в Украине и

качественного

выполнения

требований

действующего

законодательства.

При этом особо

выделяется

задача создания

системы взаимодействия

Комиссии по

ценным бумагам

с Национальным

банком Украины

(НБУ).

1.1

Деятельность

технического

центра ПФТС

в

развитии торговой

системы

Ассоциация

ПФТС на конец

1998 года насчитывала

294 компаний и

банков. Как

видно из рис.

1.4, в августе

количество

членов Ассоциации

достигла 302, тем

не менее, в силу

целого ряда

факторов, в

частности

финансового

кризиса в Росси,

произошло

определенное

сокращение

рынка и соответствующее

уменьшение

количества

участников

рынка ПФТС.

Ассоциация

ПФТС является

саморегулирующейся

организацией

(СРО) согласно

решению Государственной

Комиссии по

ценным бумагам

и фондового

рынка. Только

члены Ассоциации

ПФТС имеют

возможность

осуществлять

операции в

торговой системе

ПФТС. Все они

находятся в

едином правовом

поле как украинского

законодательства

о фондовом

рынке, так и

внутренних

правил и положений

Ассоциации.

Это означает,

что кроме

государственного

регулирования,

члены ПФТС (а

это — около

трети всех

компании и

банков, которые

получили разрешения

на осуществление

операций с

ценными бумагами)

согласились

дополнительно

взять на себя

определенные

обязательства,

которые бы

гарантировали

честные и

справедливые

правила игры

на рынке (это

обязательство

- придерживаться

правил и положений,

которые разрабатываются

и внедряются

самими участниками

рынка — участниками

СРО).

Рис.

1.4 Количество

членов Ассоциации

ПФТС, 1997—98

Практика

применения

подобных регулирующих

механизмов

в многих развитых

странах и в

большинстве

стран, которые

развиваются,

убеждает в их

эффективности

и положительном

влиянии на

развитие фондового

рынка.

Обеспечение

функционирования

фондовой торговой

системы и выполнение

функций СРО

есть важнейшими

задачами Ассоциации

ПФТС.

Основными

задачами Ассоциации

являются:

обеспечение

высокого

профессионального

уровня деятельности

участников

рынка ценных

бумаг;

профессиональная

подготовка

и повышение

квалификации

специалистов-участников

саморегулируемой

организации,

уполномоченных

осуществлять

операции с

ценными бумагами;

информирование

своих участников

относительно

законодательства

о ценных бумагах;

разработка

и контроль за

соблюдением

норм и правил

поведения,

регламентов,

правил осуществления

операций с

ценными бумагами,

требований

к профессиональной

квалификации

специалистов-участников

саморегулируемой

организации,

уполномоченных

осуществлять

операции с

ценными бумагами,

и других документов,

предусмотренных

законодательством;

внедрение

эффективных

механизмов

решения споров

между участниками

саморегулируемой

организации,

а также участниками

саморегулируемой

организации

и их клиентами;

разработка,

организация

и развитие

электронной

системы торговли;

изготовление

и контроль за

соблюдением

стандартов

профессиональной

этики;

защита интересов

инвесторов;

установление

правил и стандартов

проведения

операций с

ценными бумагами.

В 1998 году Ассоциация

ставила цель

реализацию

вышеприведенных

задач. Решением

предшествующего

Общего Собрания

Совет Ассоциации

был расширен

с 9 до 15 представителей

компаний и

банков . Также

в 1998 было создано

два новых комитета

Ассоциации:

комитет по

правовому

регулированию

и Комитет по

расчетам и

риску-менеджменту.

Таким образом,

на конец 1998 года

регулирующая

структура

Ассоциации

состояла из

следующих

органов:

Общие Сборы

Совет Ассоциации

Комитеты

Ассоциации,

которые состоят

из арбитражно-дисциплинарного,

торгового, по

расчетам и

риску-менеджмента

и с правового

регулирования

Рис. 1.5 Региональная

структура

Ассоциации

ПФТС, за 1998 г.

Предметом

арбитражного

проведения

являются споры

между компаниями-членами

ПФТС, компаниями,

которые не

являются членами

ПФТС, но доверяют

рассмотрение

споров Арбитражной

коллегии (Третейскому

суду) Ассоциации.

Также одной

из сторон

рассмотрения

могут быть

клиенты участника

ПФТС, если они

считают, что

в их убытках

виновный брокер

участника ПФТС.

Предметом

дисциплинарного

проведения

являются факты

нарушения

Устава, Положений

и Правил ПФТС,

действующего

законодательства

из ценных бумаг

членами Ассоциации.

Развитием

и обеспечением

деятельности

дисциплинарной

системы занимаются

Арбитражно-дисциплинарный

и Комитет по

правовому

регулированию

и Третейский

суд ПФТС.

1.3 Развитие

и деятельность

Арбитражно-дисциплинарного

комитета

Основной

целью деятельности

Комитета есть

содействие

реализации

прав и выполнению

обязанностей

членами Ассоциации

в соответствии

с ее Уставом,

Положениями

и Правилами,

надзор за одинаковым

и правильным

применением

членами Ассоциации

норм профессиональной

деятельности

и профессиональной

этики. Реализация

этой цели наиболее

часто осуществляется

в виде рассмотрения

дел о нарушении

членами ПФТС

и их уполномоченными

лицами требований

Правил и Положений

Ассоциации,

требований

действующего

законодательства.

Рассмотрение

дел осуществляется

Дисциплинарными

коллегиями,

которые формируются

с состава

Арбитражно-дисциплинарного

комитета.

Председателем

комитета является

начальник

управления

ценных бумаг

АКБ «Проминвестбанка»

Журавлев Юрий

Анатольевич.

Таблица 1.1

Состав

Арбитражно-дисциплинарного

комитета Ассоциации

ПФТС, на конец

1998 г.

| Название

компании |

Фамилия,

имя и отчество |

| Альфа капитал,

ЗАО |

Ержаховский

Николай Петрович |

| Банк «УкрСиббанк»,

АКИБ |

Лазарев

Вячеслав

Викторович |

| Банк «Проминвестбанк

Украины», УАКПИБ |

Журавлев

Юрий Анатольевич |

| Воинтер, ИК

ООО |

Тельних

Николай Борисович |

| Диком, ИК,

АО |

Халабаджах

Роман Евгениевич |

| Кинто, ОАО |

Калита Сергей

Дмитриевич |

| Коминтерн

инвестменс,

ООО |

Родин Юрий

Алексеевич |

| Росан-Капитал,

ИК ОАО |

Кучма Виктор

Николаевич |

| Славутич

Капитал, ИК

ОАО |

Бабий Сергей

Александрович |

| Сигма-фонд,

АО |

Булавин

Сергей Валентинович |

| Укранет-Траст,

ООО |

Литвин Сергей

Семенович |

Контрольным

департаментом

Ассоциации

постоянно

проводятся

проверки компаний

— членов ПФТС

относительно

выполнения

ими Правил и

Положений

Ассоциации

ПФТС и действующего

законодательства.

В случаях

выявления

фактов нарушений

действующего

законодательства,

Правил и Положений

ПФТС поднимались

дисциплинарные

проведения.

По результатам

89 проверок наложено

18 дисциплинарных

санкций (исключение

из членов Ассоциации

— 2, штрафов —

1, временного

приостановления

доступа к торговой

системе — 3,

письменных

предупреждений

— 10, переведение

в режим нереестрового

торговца — 1,

лишение квалификационного

свидетельства—1)

.

1.4 Деятельность

Третейского

суда ПФТС

Согласно

к Арбитражному

кодексу ПФТС

Третейский

суд — это договорная

форма рассмотрения

и решение споров

между членами

ПФТС, членами

ПФТС и не членами

ПФТС, а также

не членами ПФТС

в соответствии

с подсудностью,

установленной

Кодексом. Третейский

суд ПФТС создается

и осуществляет

свою деятельность

в виде Арбитражной

коллегии.

Решением

Арбитражно-дисциплинарного

комитета № 1 от

29.05.98 было сформировано

и утвержден

Список арбитров

Третейского

суда Ассоциации

ПФТС, к которого

кроме работников

компаний-членов

ПФТС вошли

юристы, которые

специализируются

на правовом

регулировании

рынка ценных

бумаг. Целью

было повышение

качества рассмотрения

дел Третейским

судом.

Таблица 1.2

Список арбитров

Третейского

суда Ассоциации

ПФТС 1998

| Фамилия,

имя и отчество |

Название

компании |

Город |

| Бабий Сергей

Александрович |

«Славутич-Капитал»,

ВАТТ ИК |

Днепр- петровськ

|

Продолжение

таблицы 1.2

| Батрак Денис

Александрович |

«Парекс

Кепитал Украина»,ЗАО |

Киев |

| Бондаренко

Алексей Николаевич |

«ИНЕКО»,

ВАТТ |

Киев

|

| Булавин

Сергей Валентинович |

«Сигма-фонд»,

АО |

Харьков |

| Бурган Тарас

Константинович |

«ТHE

SILECKY FIRM, a Professional Corporation-Counsellors at Law»

|

Киев |

| Грищенко

Дмитрий Иванович |

Юридическая

фирма «Грищенко

и партнеры» |

Киев

|

| Данилин

Евгений Юрьевич |

ЗАО «Науково-правнича

ассоциация» |

Донецк

|

| Жабо Максим

Евгениевич |

«Сигма-фонд»,

АО |

Харьков |

| Зайцев Андрей

Львович |

«Альфа —

капитал», ЗАО |

Киев |

| Кирилюк

Алексей Федорович |

Проминвестбанк |

Киев |

| Козьяков

Сергей Юрьевич |

Адвокатская

фирма «Сергей

Козьяков и

партнеры» |

Киев

|

| Константинова

Светлана

Владимировна |

«ОЛБанк»,

АКБ |

Киев |

Продолжение

таблицы 1.2

| Кошиль Андрей

Григорьевич |

Финансовая

компания «Сократ»,

ЗАО |

Киев

|

| Мишина Наталья

Викторовна |

«Вертекс»,

ЗАО |

Одесса |

| Подолин

Владимир

Викторович |

«Ладенбург

Тальманн Юкрейниан

Секьюритиз»,

ООО |

Киев

|

| Рыбаков

Сергей Александрович |

«Регент»,

ООО |

Харьков |

| Родин Юрий

Алексеевич |

«Коминтерн-Инвестменс»,

ООО |

Киев |

| Степанов

Олег Павлович |

«Объединенная

финансовая

группа», |

Киев |

| Тельних

Николай Борисович |

«Воинтер»,

ООО |

Киев |

| Халабаджах

Роман Евгениевич |

«ДИКОМ»,

АО, ИК |

Донецк |

| Черемнов

Сергей Александрович |

ИК «Александрия»,

АОЗТ |

Харьков |

| Чернобай

Ольга Леонидовна |

Компания

«Риджент Юропеан

Сек'юритиз

лимитед» (Украина) |

Киев |

| Шевченко

Игорь Анатольевич |

Юридическая

фирма «Шевченко,

Дидковский

и Партнеры» |

Киев |

| Шевчук Юлия |

Фирма «Рипапс» |

Киев |

На

протяжении

1998 года к Третейскому

суду ПФТС поступило

6 исков. 2 дела

было решено

путем примирения

сторон, 4 дела

рассмотрен

на заседаниях

Третейского

суда и вынесены

решения, в 3 делах

заинтересованными

сторонами были

иностранные

инвесторы.

Основными

основаниями

для предоставления

исков были:

отказ от подписания

соглашения,

заключенной

через торгово-информационую

систему ПФТС,

и невыполнение

договорных

обязательств.

Направления

развития деятельности

Третейского

суда ПФТС:

• Усовершенствования

нормативной

базы Ассоциации.

В процессе

рассмотрения

справь Третейским

судом не только

решаются конкретные

споры, но и

устанавливаются

«слабые места»

в Правилах и

Положениях

ПФТС с дальнейшим

их устранением.

Наибольшей

мерой это касается

Торговых правил,

а также Арбитражного

кодекса ПФТС,

в особенности

в части выполнения

принятых решений,

повышение

оперативности

третейского

проведения.

• Повышение

квалификации

арбитров Третейского

суда ПФТС:

ознакомление

их с Правилами

и Положениями

ПФТС и практикой

их применения,

организация

образовательных

семинаров и

других мероприятий.

• Повышение

квалификации

членов ПФТС

в части применения

процедур решение

споров: публикация

обобщенной

и обезличенной

практики Третейского

суда, проведение

мероприятий

по ознакомлению

членов ПФТС

с возможностями

Третейского

суда.

• Расширение

юрисдикции

Третейского

суда ПФТС, включение

в его компетенцию

рассмотрения

не только дел,

связанных с

ценными бумагами,

а и справь, что

связанные с

другими видами

деятельности

на финансовом

рынке.

Юридическая

и консультативная

помощь членам

Ассоциации

Членам Ассоциации

предоставляются

справки по

применению

законодательства,

Правил и Положений

Ассоциации,

распространяется

информация

про новые нормативные

акты и судебные

решения. Работниками

Ассоциации

обеспечивается

представительство

и защита интересов

членов Ассоциации

в процессе

рассмотрения

дел о нарушении

требований

законодательства

о ценных бумагах

в ДКЦПФР, при

проведении

проверок деятельности

членов Ассоциации

со стороны

налоговых и

других государственных

контролирующих

органов, при

рассмотрении

дел в судебных

органах.

1.5 Развитие

нормативной

базы и регулирования

торговых операций

в ПФТС

Разработкой

и внедрением

нормативной

базы и рекомендаций

относительно

деятельности

членов Ассоциации

в торговой

системе ПФТС

занимаются

три ее комитета

— Торговый

комитет. Комитет

по расчетам

и риску-менеджменту

и Комитет правового

регулирования.

Деятельность

Торгового

комитета ПФТС

Комитет создан

и осуществляет

свою деятельность

с целью разработки

и внедрение

правил торговой

деятельности

и других документов,

которые регулируют

деятельность

компаний-членов

ПФТС из торговли

ценными бумагами.

Комитет есть

постоянно

действующим

органом ПФТС,

состав которого

формируется

соответственно

Положению о

Торговом комитете,

утвержденного

Советом Ассоциации

ПФТС. Комитет

подотчетный

Совету Ассоциации

ПФТС.

Комитет

осуществляет

следующие

функции:

• разрабатывает,

вносит изменения

и дополнения

и представляет

на утверждение

Совета ПФТС

торговые правила

ПФТС; другие

документы,

которые регулируют

деятельность

компаний-членов

ПФТС из торговли

ценными бумагами;

правила

листинга и

делистинга

в ПФТС;

• разрабатывает

и осуществляет

квалификационные

требования

к уполномоченным

лиц компаний-членов

ПФТС; допуск

ценных бумаг

к торгам в ПФТС;

• контроль

за выполнением

Правил и Положений

ПФТС;

• мероприятия

по защите интересов

инвесторов

и других клиентов

компаний-членов

ПФТС;

• рассмотрение

вопросов расчетов

по соглашениям

и клиринговыми

организациями

и депозитариями;

• выполняет

другие полномочия,

положенные

на него правилами

и положениями

ПФТС или решениями

Совета ПФТС.

Комитет

состоит из

представителей

компаний-членов

ПФТС, которые

выполняют свои

членские обязанности

и входят в

пятидесятку

лучших компании

годового рейтинга

ПФТС, а также

представителя

контрольного

департамента

ПФТС, которое

входит в Комитет

по всеми правами

Члена Комитета.

Все члены ПФТС

имеют право

выдвигать своих

кандидатов

в Члены Комитета.

Председателем

комитета есть

трейдер компании

Wооd

& Соmраnу Тарабакин

Дмитрий Валериевич.

В случае

необходимости

и при наличии

решений о проведении

таких заседаний

со стороны

каждого комитета,

комиссии и т.п.

комитет проводит

общие заседания

с другими комитетами,

комиссиями

ПФТС.

Состав Торгового

комитета ПФТС,

1998 Таблица

1.3

| Название

компании |

Фамилия,

имя и отчество |

| А+, ООО |

Барабаш

Александр

Анатольевич |

| Атлант-капитал |

Мальцев

Денис Константинович |

| Альфа капитал |

Макаркин

Владимир

Владимирович |

| Ассоциация

ПФТС |

Клименко

Юлия Леонидовна |

| Диком, ООО |

Буняк Василий

Леонидович |

| Комекс-брок,

АО |

Грошев Петр

Иванович |

Продолжение

таблицы 1.3

| Кинто, ВАТТ |

Шинкевич

Юрий Петрович |

| Проспект

инвестментс,

ЗАО |

Рахлевський

Леонид Всеволодович |

| Софья Ценные

бумаги |

Паришкура

Александр

Михайлович |

| Сократ, ЗАО |

Почапський

Николай Александрович |

| Столица —

ценные бумаги,

ООО |

Чумаченко

Вадим Валентинович |

| Тект, ЗАО |

Семенов

Игорь Владимирович |

| Wood & Соpany, ООО |

Тарабакин

Дмитрий Валериевич |

Главной целью

своей работы

в 1998 г. Торговый

комитет ставил

повышения

эффективности

и надежность

работы торговой

системы ПФТС.

В связи с этим

постоянно

усовершенствовались

Торговые правила

ПФТС, проводилась

постоянная

работа среди

участников

системы по

разъяснению

изменений и

дополнений

к Правилам

торговли в ПФТС

и т.п..

На протяжении

1998 года Комитет

разработал

мероприятия

по решением

ДКЦПФР и относительно

концентрации

соглашений

на организованных

рынках и рапортование

торговцев

ценными бумагами

перед организаторами

торговли. Были

подготовленные

решения, которые

выносились

на утверждение

в Совет Ассоциации.

Деятельность

Комитета по

правовому

регулированию

Комитет было

создано Решением

Совета Ассоциации

№ 5 от 26.05.98. На этом

заседании

Совета было

утверждено

Положение о

Комитете и

согласно этого

Положения

Комитет создается

и осуществляет

свою деятельность

с целью обеспечения

квалифицированного

участия Ассоциации

в процессе

создания и

развития

отечественного

законодательства

о ценных бумагах,

усовершенствовании

Правил и Положений

Ассоциации

относительно

учета интересов

профессиональных

участников

рынка ценных

бумаг.

К компетенции

Комитета отнесен:

• подготовку

предложений

относительно

усовершенствования

законодательства

Украины о ценных

бумагах. Правил

и Положений

Ассоциации;

• экспертизу

проектов

нормативно-правовых

актов, которые

регулируют

рынок ценных

бумаг. Правил

и Положений

Ассоциации;

• накопление

и анализ практики

применение

законодательства

о ценных бумагах;

разработку

рекомендаций,

разъяснений

членам Ассоциации

относительно

применения

действующего

законодательства,

Правил и Положений

Ассоциации;

• разработку

типичных договоров,

других типичных

форм документов,

которые используются

членами Ассоциации

при осуществлении

профессиональной

деятельности

на рынке ценных

бумаг;

• правовую

экспертизу

по вопросам

применения

действующего

законодательства,

Правил и Положений

Ассоциации

на запрос Третейского

суда Ассоциации

и прочее.

Таблица 1.4

Состав Комитета

по правовому

регулированию,

1998

| Название

компании |

Фамилия,

имя и отчество |

Должность |

| Атланта

Капитал ООО |

Бабич Татьяна

Григорьевна |

Юрист |

| Альфа капитал

ЗАО |

Зайцев Андрей

Львович |

Юрист |

| Диком ИК АО |

Азаров Юрий

Алексеевич |

Юрист |

| Банк Мегабанк

ВЛЕКИ |

Комарков

Дмитрий Владимирович |

Начальник

юр. Отделу |

Продолжение

таблицы 1.4

| Банк УкрСиббанк

АКИБ |

Лазарев

Вячеслав

Викторович |

Начальник

правового

управления |

| Банк Проминвестбанк

Украины УАКПИБ |

Кирилюк

Алексей Федорович |

Старший

юрисконсульт |

| Капитал ФК

ООО |

Петренко

Анна Викторовна

|

Генеральный

директор

|

| Коминтерн

Инвестменс |

Боровик

Виталий Андреевич |

Юрист |

| Рубин ФК

ВАТТ |

Бондаренко

Александр

Викторович |

Управляющий |

| СЕЗ-инвест

ЗАО |

Мишина Наталья

Викторовна |

Юрист |

| Славутич

Капитал ИК

ВАТТ |

Скрипник

Руслан Анатольевич |

Юрист |

| Сигма-фонд

АО |

Бойко Сергей

Юлиевич |

Юрисконсульт |

| Универсал-Фондовый

ИК |

Мотрий Любовь

Николаевна |

Генеральный

директор |

|

«Шевченко,

Дидковський

и Партнеры»

|

Шевченко

Игорь Анатольевич |

Генеральный

директор |

| FMI |

Шевчук Юлия

Владимировна |

Юрист |

На протяжении

отчетного

периода состоялось

3 заседание

Комитета. Вопросы,

которые обсуждались:

утверждение

плана и направлений

работы Комитета

(усовершенствование

типичных договоров

ПФТС, обеспечение

доказательствами

Третейского

суда, и др., участие

в обработке

проектов

законодательных

актов); обсуждение

и координация

дои по решению

проблемных

вопросов относительно

правового

регулирования

деятельности

торговцев

ценными бумагами

(налогообложение,

валютное

регулирование);

обмен практическим

опытом. На заседание

приглашались

представители

государственных

органов (Высшего

арбитражного

суда Украины,

Государственной

комиссии по

ценным бумагам

иd фондового

рынка), руководители

компаний-членов

ПФТС.

Деятельность

Комитета по

расчетам и

риску-менеджменту

Комитет по

расчетам и

риску-менеджменту

был создан 26

мая 1998 года. На

этом же заседании

Совет ПФТС

утвердил Положения

о Комитете по

расчетам и

риску-менеджменту.

Председателем

комитета есть

Президент АО

«Комекс-Брок»

Сапунов Дмитрий

Александрович.

Главной целью

деятельности

Комитета есть

обеспечение

разработки

финансовых

нормативов

для членов

ПФТС, внедрение

правил и процедур

расчетов для

соглашений,

заключенных

в системе ПФТС,

и разработки

правил риска-менеджмента

для членов

ПФТС, Торговой

системы и расчетных

операций. Комитет

есть постоянно

действующим

органом ПФТС,

которое есть

подотчетным

Совету ПФТС.

Решение Комитета

должны обязательно

учитываться

при принятии

решений Советом

и другими органами

Ассоциации.

Для выполнения

цели создание

и деятельности

Комитет разрабатывает,

вносит изменения

и дополнения

и представляет

на утверждение

Совета ПФТС:

предложения

относительно

внесения изменений

в нормативные

документы ПФТС

в части, которая

регламентирует

способы и условия

определения

взаимных обязательств

и проведение

расчетов по

соглашениям,

которые укладываются

в Торговой

системе;

предложения

относительно

усовершенствования

способов оформление

соглашений,

заключенных

в Торговой

системе;

правила и

стандарты ПФТС

по управлению

рисками;

требования

к финансовому

состоянию

членов ПФТС

с целью снижения

индивидуальных

рисков участников,

а также рисков

Торговой системы;

формы финансовой

отчетности

членов ПФТС;

стандарты

и правила бека-офиса

для членов

ПФТС;

разрабатывает

и осуществляет:

базовые

принципы внедрения

системы расчетов

с участием

депозитарных

учреждений

по соглашениям,

которые укладываются

в ТИС;

систему

управления

рисками при

заключении

и выполнении

соглашений

в ТИС с учетом

деятельности

депозитарных

учреждений;

взаимодействие

с регулирующими

органами, ПАРД

и другими

объединениями

участников

рынка ценных

бумаг, а также

привлеченными

консультантами

по вопросам

разработки

технологии

и единых стандартов

функционирование

инфраструктурного

блока фондового

рынка, разработки

и согласование

правил складывание

отчетности

и стандартов

управление

рисками.

Состав Комитета

по расчетам

и риска-менеджмента,

1998 Таблица

1.5

| Название

компании |

Фамилия,

имя и отчество |

| Альфа капитал,

ЗАО |

Антонюк

Сергей Владимирович |

| Атланта

капитал, ООО |

Харченко

Константин

Александрович |

| Воинтер,

ООО |

Литвиненко

Владимир Иванович |

| Диком, ОАО |

Сирота Елена

Наумовна |

| Комекс-брок,

АО |

Сапунов

Дмитрий Александрович |

| Коминтерн-инвестментс,

ООО |

Олейник

Валерий Григорьевич |

Продолжение

таблицы 1.5

| Проминвестбанк,

АКБ |

Притуп Юрий

Николаевич |

| Риджент

юропиен секьюритиз,

ТЗОВ |

Нестеров

Станислав

Витальевич |

| Сократ, ЗАО |

Кошиль Андрей

Григорьевич |

| Трансбанк,

АКБ |

Руденко

Владимир Борисович |

| ЕДИМ банк,

АБ |

Бережной

Сергей Иванович |

На 1998 и 1999 года

Комитет определил

такие направления

деятельности:

бек-офис — разработка

генерального

торгового

соглашения,

стандартных

договоров

купли/продажи,

типичных требований

к договорам

комиссии, договоров

поручений,

усовершенствование

стандартов

бека-офиса;

национальная

депозитарная

система — разработка

концепции

развития ПФТС

в границах

депозитарной

системы; взаимодействие

ПФТС с прямыми

участниками

Национальной

депозитарной

системы; риск-менеджмент

— разработка

и усовершенствование

финансовых

нормативов

и требований

к отчетности

членов ПФТС;

разработка

методических

рекомендаций

относительно

расчетов с

нерезидентами,

конвертации

валюты и т.п..

В комитете

создан и работает

три подкомитета:

подкомитет

по вопросам

бека-офиса,

подкомитет

по вопросам

депозитарной

системы, подкомитет

по вопросам

риска-менеджмента.

1.6 Участие в

развитии

законодательной

базы рынка

ценных бумаг

Украины

На протяжении

отчетного

периода специалисты

Ассоциации

принимали

участие в работе

над такими

законодательными

актами:

проектом

Закона «Об

акционерных

обществах»

проектом

новой редакции

Закона «О ценных

бумагах и фондовой

бирже»

проектом

изменений в

Закон «О налоге

на добавленную

стоимость»

проектом

изменений в

Закон «О налогообложении

прибыли предприятий»

проектом

Налогового

кодекса Украины

проектом

Закона «О

регулировании

выпуска и оборота

производных

ценных бумаг».

Ассоциация

совместно с

ДКЦПФР и Государственной

налоговой

Администрацией

принимала

участие в разработке

Положений,

Правил и других

документов,

которые регламентируют

деятельность

участников

фондового

рынка.

1.7 Учебно-методическая

работа ассоциации

ПФТС

В начале 1998

года начал свою

работу учебно-методический

отдел ПФТС.

Основной целью

создания отдела

было повышение

профессионального

уровня участников

фондового

рынка.

На протяжении

года Ассоциацией

были проведены

следующие

семинары и

курсы:

«Брокер —

уполномоченное

лицо ПФТС»

Основная

цель курса:

овладение

практическими

навыками работы

в торговой

системе ПФТС;

овладение

нормативной

базой ПФТС;

знакомство

с арбитражной

практикой

ПФТС;

знакомство

с основами

технического

анализа ценных

бумаг;

повышение

квалификации

персонала

компаний-членов

ПФТС;

сертификация

уполномоченных

лиц ПФТС.

На протяжении

года в ПФТС

прошли обучение

и получили

сертификаты

более чем 120

брокеров.

«Эмитент

и организованный

рынок ценных

бумаг»

Были рассмотренные

актуальные

проблемы оборота

акций предприятий

на фондовом

рынке. В семинаре

приняли участие

большее чем

20 представителей

эмитентов.

«Государственный

контроль на

рынке ценных

бумаг»

Семинар был

посвящен актуальным

проблемам

контроля со

стороны правоохранительных

органов за

деятельностью

финансовых

посредников,

судебной практики

рассмотрения

вопросов, которые

возникают на

рынке ценных

бумаг, ознакомление

с новыми законодательными

актами и деятельности

ДКЦПФР по

расследованию

правонарушений

на рынке ценных

бумаг и наложению

санкций. Лекторами

были приглашенные

представители

Высшего Арбитражного

суда Украины,

ДКЦПФР, Министерства

внутренних

дел Украины,

Государственного

комитета по

вопросам развития

предпринимательства.

В семинарах

приняли участие

более чем 70

участников.

Для компаний-членов

ПФТС семинары

проводились

бесплатно.

«Рынок векселей

для банков и

торговцев

ценными бумагами.

Теория и практика

применения»

На семинаре

были рассмотренные

национальные

особенности

функционирования

и регулирование

вексельного

рынка Украины,

особенности

выпуска и оборота

казначейских,

финансовых

векселей и

Пенсионного

фонда, обзор

практики применение

векселей в

системе энергоснабжения,

а также торговля

векселями в

Торговой системе

ПФТС. В семинаре

приняли участие

40 участников.

Для членов ПФТС

действовали

50 % скидки оплаты

участия в семинаре.

«Налогообложение

на рынке ценных

бумаг. Проблемы

и перспективы»

На семинаре

были рассмотренные

актуальные

проблемы

налогообложения

операций с

ценными бумагами,

налог на прибыль,

НДС, налог из

физических

лиц, особенности

отображения

в бухгалтерском

учете комиссионных

операций торговцев

ценными бумагами

и операций с

нерезидентами,

а также нормативно-правовое

регулирование

присутствия

иностранных

инвесторов

на финансовом

рынке Украины.

Семинар было

проведено

совместно с

Ассоциацией

юристов в области

финансового

и банковского

права при содействии

Академии правовых

наук Украины,

и представителей

Комитета Верховной

Рады по вопросам

финансов и

банковской

деятельности.

Национального

банка Украины,

Арбитражного

суда Украины,

а также ведущих

компаний-участников

фондового

рынка.

«Эффективное

управление

финансовыми

компаниями

в условиях

кризиса» и

«Консалтинг

— источник

доходов для

профессиональных

участников

фондового

рынка»

Рассмотренные

особенности

кризисных

явлений в финансовых

компаниях

Украины и России,

административно-организационные

и финансовые

аспекты антикризисного

управления,

факторы выживания,

пути перестройки

стратегии

управления

компаниями

в условиях

кризиса, а также

вопрос корпоративное

финансирования,

организации

рыночных

исследований,

макроэкономическое

прогнозирование,

эмиссии ценных

бумаг, андерайтинга,

правовые и

практические

аспекты инвестиционных

обязательств.

В семинаре

приняли участие

представители

Кабинета министров

Украины, ДКЦПФР,

ФДМУ, Московского

Финансового

Центра, Консультативного

Совета Национальной

ассоциации

участников

фондового рынка

(НАУФОР, Россия),

представители

украинских

и русских финансовых

компаний, иностранных

финансовых

учреждений.

«Финансовая

отчетность

предприятий

на основе

международных

стандартов

бухгалтерского

учета. Складывание

и анализ»

Рассмотренные

вопросы относительно

организации

финансового

управления

и контроля в

АО, требований

к формированию

финансовой

отчетности

в соответствии

с Международным

стандартам

бухгалтерского

учета, а также

требований

к складыванию

годового отчета,

который подается

эмитентами

к ДКЦПФР. Семинар

было проведено

совместно с

«Financial Markets

International».

Всего в семинарах

приняло участие

более чем 280

участников.

Для членов ПФТС

все семинары

проводились

со значительными

скидками или

на бесплатной

основе, что

дало возможность

компании, или

банку-члену

ПФТС сэкономить

приблизительно

400 долларов США

на каждом участнике.

2.

АНАЛИЗ

СОСТОЯНИЯ

ВНЕБИРЖЕВОЙ

ФОНДОВОЙ ТОРГОВОЙ

СИСТЕМЫ

2.1

Деятельность

технического

центра ПФТС

в развитии

торговой системы

Украины

2.1.1

Цели,

задачи и направления

деятельности

технического

центра

Торговая

система ПФТС

является электронным

рынком ценных

бумаг. На сегодня

это единственный

рынок ценных

бумаг в Украине,

который поддерживает

межрегиональную

систему электронных

торгов ценными

бумагами в

режиме «on-line».

Технический

центр ПФТС

имеет лицензию

№ 1 торгово-

информационной

системы, которая

предоставлена

ему ДКЦПФР в

апреле 1997 года.

Он осуществляет

свою деятельность

как организатора

торговли ценными

бумагами.

Целью

деятельности

Технического

центра является

поддержка,

управление

и усовершенствование

электронной

торгово-информационной

сети.

Основными

задачами

«Технического

центра ПФТС»

является:

• обеспечение

условий для

осуществления

купли-продажи

ценных бумаг

через электронную

торгово-информационную

сеть;

• информирование

участников

торгово-информационной

системы о

конъюнктуре,

которая сложилась

на внебиржевом

рынке ценных

бумаг;

• обеспечение

быстрого, точного,

надежного и

достоверного

сбора, обработки,

распространение

и публикации

информации

о котировке

и операциях

с ценными бумагами,

обеспечение

достоверности

такой информации;

• обеспечение

возможности

получения

заинтересованными

лицами на приемлемых

условиях информации

о котировке

и операциях

с ценными бумагами;

• предотвращение

использованию,

распространению

или публикации

недостоверной

или мошеннической

информации

о котировке

и операциях

с ценными бумагами;

• защита

участников

ТИС от возможных

злоупотреблений.

Технический

центр имеет

мощные ведомственные

сервера, программное

обеспечение,

которое разработано

NАSDАQ и собственными

силами, разветвленную

телекоммуникационную

сеть. На всех

магистральных

каналах передачи

данных установленный

режим динамического

криптошифрования.

К основным

услугам Технического

центра относятся

такие, которые

непосредственно

связаны с торговлей

в ПФТС. К торговле

в системе имеют

доступ лишь

компании и

банки, которые

является членами

Ассоциации

ПФТС и заключили

договор с

«Техническим

центром ПФТС».

В деятельности

«Технического

центра ПФТС»

в 1998 году можно

выделить два

этапа: первый

- с начала года

к июню, 1998 г., второй

- с августа 1998 г.

- до конца года.

Первый этап

характеризуется

бурным ростом

количества

подключений

к торговой

сети.

В конце

этого этапа

количество

участников

торговой системы

ПФТС достигло

176, а количество

установленных

терминалов

- 198. Основными

задачами этапа

было обеспечение

подключения

участников

к ПФТС, усовершенствованию

программного

обеспечения

торговой системы

и разработка

нового программного

обеспечения.

Задачами

второго этапа

было изменение

организационной

структуры

телекоммуникационной

сети, увеличение

способов подключения

к ПФТС, улучшение

сервисному

обслуживанию

участников

ПФТС и сокращение

затрат Технического

центра и, соответственно,

компаний-членов

ПФТС.

Главными

достижениями

этого этапа

были внедрения

новых технологий

- разработка

специализированного

программного

обеспечения

участника

аукционов ФДМ

на ПФТС, тестирование

нового программного

обеспечения

торговой системы,

разработка

программного

обеспечения

для обмена

пакетами ценных

бумаг и программного

обеспечения

для торговли

векселями.

Надежность

информационных

технологий

является личной

чертой системы,

но новые потребности

рынка, которые

возникали в

минувшем году,

вынуждали ПФТС

постоянно

совершенствоваться

технически.

Для того чтобы

сделать торговую

систему ПФТС

больше универсальным

инструментом,

который бы

давал новые

возможности

компаниям для

ведения своего

бизнеса, Технический

центр на протяжении

прошлого года

провел работу

по созданию

специального

программного

и аппаратного

обеспечения

торговой системы.

Были закончены

испытания

разработанного

в середине 1998

года программного

обеспечения

участников

аукционов Фонда

государственного

имущества

Украины на

ПФТС. Новое

программное

обеспечение

проведения

аукционов ФДМУ

дало пользователям

удобный интерфейс

для купли акций

государственных

предприятий

на аукционах

Фонда государственного

имущества

Украины.

В конце

1998 года было

введено в

исследовательскую

эксплуатацию,

а с 1999 года в

промышленную

- программное

обеспечение

вексельной

торговой площадки

«ПФТС- вексель».

Эта система

позволяет

торговать

векселями в

режиме реального

времени (on-line), самым

лучшим образом

удовлетворяет

потребности

операторов

рынка векселей,

объединяет

экономичность

расположения

основных параметров

векселя на

экране и полноту

информации

по каждому

векселю. Программный

продукт устанавливается

всем участникам

торговой системы

ПФТС бесплатно.

Кроме того, в

1998 году разработан

и внедрен (в

режиме бета

- тестирования)

программное

обеспечение

обмена пакетами

ценных бумаг

«Система обмена

пакетами акций».

Эта система

дает возможность

участникам

Торговой системы

ПФТС осуществлять

обмен пакетами

акций в режиме

реального

времени (on-line) как

предприятий-эмитентов,

акции которых

уже оборачиваются

в торговой

системе ПФТС,

так и любых

новых предприятий,

пакеты акций

которых участники

хотят обменять.

2.1.3

Информационное

обеспечение

деятельности

ПФТС

В конце

1998 года был полностью

обновлен Веб-сервер

Ассоциации

ПФТС. Он превратился

в мощный способ

распространения

информации

по фондовому

рынку Украины,

что имеет возможности

для обратной

связи между

ПФТС и другими

участниками

рынка ценных

бумаг. Информация

на Веб- сервере

ежедневно

возобновляется.

Ежедневно его

посещает примерно

350 пользователей.

Кроме украиноязычных,

Веб-сервер

имеет также

англоязычные

страницы.

Веб-сервер

позволяет

получать следующую

информацию:

• статистические

данные торговой

системы ПФТС

(индекс, объем