Финансы и финансовая политика.

Содержание.

Введение ……………………………………………………………………….3

Гл.1 Финансы: сущность, функции, механизм ………………………………4

1.1 Финансы современного общества ………………………………………..4

1.2 Функции финансов. Субъекты финансовой системы …………………..6

1.3 Финансовые связи и отношения ………………………………………….17

1.4 Использование финансов для регулирования экономики ………………23

Гл.2 Финансовая политика государства ……………………………………..28

2.1 Сущность и цели финансовой политики …………………………………28

2.2 Виды финансовой политики и механизм ее реализации ……………….31

2.3 Российская финансовая политика: тенденции и перспективы …………39

Заключение …………………………………………………………………….42

Литература ……………………………………………………………………..43

ВВДЕНИЕ

Россия переживает сегодня большие трудности не только в области государственного устройства, но и в сфере экономики и финансов.

Огромную роль в структуре рыночных отношений и в механизме их регулирования со стороны государства играют финансы. Они – неотъемлемая часть рыночных отношений и одновременно важный инструмент реализации государственной политики. Вот почему сегодня как никогда важно хорошо знать природу финансов, глубоко разбираться в особенностях их функционирования, видеть способы наиболее полного их использования в интересах эффективного развития общественного производства.

Хорошее знание финансовой сферы деятельности необходимо сегодня еще и потому, что страна переживает глубокий экономический и финансовый кризис.

Прошедший год показал всю сложность развития экономических событий, хода бюджетного процесса в Российской Федерации. Так, нереальность бюджета на 2000 год, принятого под давлением ряда отраслевых министерств, некоторых департаментов Минфина, а также под влиянием отдельных комитетов и фракций Государственной Думы и Федерального Собрания во многом руководствовавшихся политическими соображениями, негативно сказалась на его исполнении. Осуществляя сдержанную финансовую политику, министерство финансов и финансовые органы на местах покрывали расходы лишь в пределах поступления средств, а также кредитов Центрального банка.

В 2001 году не должны повториться старые ошибки. В связи с этим правительству необходимо разработать четкую финансовую стратегию. Важно выделить основные тенденции развития финансов, сформулировать основные концепции их использования, наметить принципы организации финансовых отношений.

Реклама

Проблемы финансового оздоровления волнуют сегодня буквально всех. Ведь то, что происходит в настоящее время в финансовой сфере деятельности теснейшим образом связано с личным благополучием каждого. Размер прибыли и налогов, отчислений на социальное страхование и пенсий, цена акций и облигаций, формы инвестирования средств на производство и социальную сферу и т. п. – такие вопросы обсуждаются сегодня не только в правительственных кругах, они глубоко волнуют каждого из нас.

1. Финансы: сущность, функции, механизм.

1.1 Финансы современного общества.

Важнейшим элементом хозяйственного механизма современного общества являются финансы.

Финансы - система сложившихся в обществе экономических отношений по формированию и использованию фондов денежных средств на основе распределения и перераспределения совокупного общественного продукта и национального дохода.

Финансы — историческая категория. Они возникли в условиях товарно-денежных отношений под влиянием развития функций и потребностей государства. Термин «финансы» происходит от лат. «finansia», что означает доход, платеж. В значении «денежный платеж» он начал использоваться в XII—XV вв. в Италии, ряд городов которой — Флоренция, Венеция, Генуя, были в то время крупнейшими европейскими центрами торговли и банковского дела. В дальнейшем термин получил международное распространение и стал употребляться как понятие, связанное с системой денежных отношений, образованием денежных ресурсов, мобилизуемых государством для выполнения своих политических и экономических функций.

В докапиталистических формациях государственные доходы имели преимущественно натуральный характер. Большая часть потребностей государства удовлетворялась за счет различного рода поступлений от натуральных сборов. С разложением феодального строя и развитием в его недрах капиталистических отношений все большее значение приобретают денежные доходы и расходы государства. Этот процесс усиливается с расширением сферы товарно-денежных отношений, ростом и усложнением функций государства. С отделением государственной казны от личной кассы и собственности монарха возникают понятия «государственные финансы» и «государственный бюджет».

В современных условиях понятие финансов охватывает, с одной стороны, государственные финансы, с другой – финансы предприятий и корпораций. Государственные финансы

– это особая сфера экономических отношений, связанная со вторичным, а также первичным распределением и потреблением части совокупного общественного продукта в целях образования денежных фондов, необходимых государству для осуществления его функций. Их материальное содержание воплощается в государственном и местном бюджетах, специальных фондах, финансах государственных предприятий. Финансы частных предприятии и корпораций

выражают денежные отношения, которые возникают в ходе их экономической деятельности и обеспечивают процесс производства и получения прибыли. Они материализуются в виде денежного капитала, различных денежных фондов предприятий.

Реклама

Характерными чертами

современных финансов являются следующие:

1) денежная форма в отличие от натуральных отношений;

2) распределительный характер отношений, т.е. здесь нет эквивалентного обмена;

3) распределение совокупного общественного продукта и национального дохода через реальные денежные фонды, например, в отличие от ценового распределения.

Таким образом, финансы по своему происхождению — денежные отношения. Но не все отношения относятся к финансовым, они становятся таковыми, лишь когда и процессе производства и реализации товаров формируются денежные доходы участников процесса воспроизводства и происходит использование этих доходов, т.ч. когда движение денег приобретает определенную самостоятельность.

Роль государственных финансов

в современных условиях заключается прежде всего в том. что они выступают важным инструментом воздействия на процесс общественного воспроизводства, поддержания темпов экономического роста, развития ключевых отраслей хозяйства, структурно перестройки экономики, ускорения НТП. Так, расширяя объем государственных инвестиций, государство вызывает повышение спроса на оборудование, рабочую силу, что, в свою очередь, дает импульс росту промышленного производства, занятости, оживлению хозяйственной конъюнктуры. За счет государственного бюджета осуществляется поддержание спроса, финансирование социальных мероприятий и программ и т.п. Воздействие на экономику, хотя противоречивое, оказывают и военные расходы. Военные затраты дают определенный толчок развитию промышленности, но в то же время длительная гонка вооружений приводит к истощению экономики, внутрихозяйственным диспропорциям, изменению структуры производств и другим негативным последствиям. В настоящее время государственные финансы стали активно использовать для достижения результатов долговременного характера — повышения конкурентоспособности национальной экономики, ускорения НТП и усиления научно-технического потенциала страны, преодоления неравномерности размещения производительных сил.

Однако диалектика любой системы хозяйства такова, что государственные финансы, оказывая серьезное влияние на экономическую конъюнктуру,темпыроста, жизненный уровень населения и т.д., порождают в то же времяновыетрудности и проблемы в экономической и социальной сферах. Эффективность решения этих проблем во многом зависит от правильно выработанной финансовой политики государства.Финансовая политика

—

это совокупность финансовых мероприятии, осуществляемых правительственными органами через звенья и элементы финансовой системы. В ее основе лежат господствующие в данный период теоретические концепции, под влиянием которых формируется экономический курс государства.

1.2 Функции финансов. Субъекты финансовой системы

Сущность финансов проявляется в их функциях. Под функциями понимается та «работа», которую выполняют финансы. Вопрос о количестве и содержании функций спорный. Некоторые известные финансисты, как, например, А. М. Бирман, выделяли три основные функции финансов: обеспечение процесса хозяйствования денежными средствами, контроль рублем, распределительную. А. М. Александров и Э. А. Вознесенский утверждали, что финансы выражаются в формировании денежных фондов, использовании денежных фондов и контроле. И. Т. Балабанов считает, что с переходом к рыночным отношениям финансы потеряли свое распределительное назначение.

Однако никто не отрицает, что финансы — это совокупность денежных отношений, организованных государством, в процессе которых осуществляется формирование и использование фондов денежных средств. И на вопрос, что является источником формирования многочисленных фондов на разных уровнях, ответ бывает, как правило, один — валовой внутренний продукт. Осуществить процесс распределения ВВП можно с помощью финансовых инструментов: норм, ставок, тарифов, отчислений и т. д., установленных государством.

Пример.

Предприятие реализовало определенный объем продукции. Выручка поступила на расчетных счет, но из этой суммы предприятие должно перечислить в бюджет установленные налоги. Из оставшейся суммы предприятие должно выделить часть, возмещающую потребленные средства производства, обеспечивая тем самым непрерывность процесса производства. Она определяется исходя из установленной государством нормы амортизационных отчисления, стоимости основных фондов, норм расхода предметов труда и их стоимости. Далее выделяется часть, связанная с оплатой труда (ФОТ), опять-таки через нормы затраченного труда и систему его оплаты. По нормативам, установленным к фонду оплаты труда, выделяется часть стоимости созданного продукта для перечисления в пенсионный фонд, фонд занятости и др. Наконец, остается прибыль. Произошло как бы распределен— первого порядка. Но ФОТ, прибыль подлежат дальнейшему распределению, т.е. распределению второго порядка. ФОТ делится между трудящимися, бюджетом и пенсионным фондом по нормам, установленным государством. Прибыль делится между предприятием, его вышестоящей организацией и бюджетами разных уровней.

Распределительные процессы имеют место и внутри предприятия. Например, прибыль, являясь источником формирования таких децентрализованных фондов, как фонд производственного и социального развития, резервного фонда и других, выступает объектом распределения третьего порядка. На этом уровне можно говорить о некотором снижении государственного регулирования распределительных отношений, но никак не об их отмене. Да, предприятия самостоятельно распределяют прибыль по децентрализованным фондам, однако формирование резервного фонда регулируется через размер уставного капитала, минимальных и максимальных значений прибыли, перечисляемой в данный фонд. Поэтому можно отметить, что распределительная функция финансов не зависит от экономических отношений, сложившихся в тех или иных условиях, она связана с сущностью финансов, а потому органически им присуща.

Если рассматривать финансы в целом, то, видимо, следует считать, что они выполняют две основные функции: распределительную и контрольную.

Действие распределительной функции финансов вытекает из сущности финансов: обеспечение отношений, связанных с распределением и перераспределением совокупного общественного продукта, национального дохода и чистого дохода; формирования доходов и накоплений; создания фондов денежных средств.

Конкретный механизм действия распределительной функции вытекает из сущности финансов как отношений по распределению и перераспределению той части общественного продукта, действие которого происходит в условиях разделения, отрыва и раздвоения стоимостной и вещественной форм общественного продукта и национального дохода.

Распределительная функция финансов отражает экономические отношения, обусловленные движением чистого дохода, а также его влиянием на составные части и элементы совокупного продукта (создавая тем самым условия для последующей реализации этого продукта в натурально-вещественной форме через совершение актов купли и продажи).

Финансы через чистый доход не только опосредуют весь процесс общественного производства, но и сами активно участвуют в кругообороте средств на всех его стадиях, непосредственно обеспечивая процесс расширенного воспроизводства.

Чистый доход обеспечивает кругооборот фондов с учетомих расширенного воспроизводства, через чистый доход происходит обслуживание процесса расширенного воспроизводства, движение совокупного общественного продукта. В этом качестве, чистый доход представляет форму практического использования в отношениях воспроизводства, т. е. отражает его конкретную роль, которая и составляет суть финансов.

Если одна часть чистого дохода обеспечивает процесс расширенного воспроизводства, то его другая часть перераспределяется и направляется в централизованные денежные фонды государства. В результате перераспределительных процессов и изъятия части чистого дохода образуются доходы государства, финансовые ресурсы, необходимые для выполнения возложенных на него функций.

Итак, общественное назначение распределительной функции финансов состоит, во-первых, в распределении и перераспределении части стоимости совокупного общественного продукта, главным образом чистого дохода, в денежной форме в целях обеспечения расширенного воспроизводства; во-вторых, в формировании потенциальных возможностей для создания финансовой основы функционирования государства и всей экономической системы любой общественно-экономической формации.

Распределение непосредственно затрагивает коренные интересы государства, хозяйствующих субъектов, учреждений и отдельных членов общества. Характер распределения является важнейшим показателем экономической зрелости общества. В сфере распределения переплетаются политические, экономические и социальные интересы всех социальных групп общества.

Распределительная функция финансов реализуется в процессе первичного и вторичного распределения (перераспределения) части совокупного продукта (чистого дохода). Но прежде чем начать процесс распределения необходимо определить форму и границы движения совокупного общественного продукта. Без такого определения нельзя рассматривать распределительные процессы, поскольку они носят абстрактный характер иих практическое применение невозможно.

Формой выражения движения совокупного общественного продукта является цена.

Однако цена не является формой выражения тех финансовых отношений, которые опосредуют движение составных элементов совокупного общественного продукта и являются финансовыми. Но поскольку основной объект финансовых отношений — чистый доход активно воздействует на все элементы и составные части совокупного общественного продукта, обеспечиваяим расширенное воспроизводство, в этой роли цену можно рассматривать как форму выражения финансовых отношений. Без решения проблемы взаимодействия и взаимосвязи цены и финансов невозможно определить сущность и функции финансов. Традиционные рассуждения о сущности, функциях, природе и месте финансов не востребованы практикой, ибо они носят самый общий характер.

Цена является не только количественной формой выражения опосредованного финансовыми отношениями движения совокупного продукта, но и основой первичного распределения всех элементов совокупного общественного продукта. Государством или через механизм рынка определяется цена, в которой заложены все элементы движения совокупного продукта. В цене заложен и основной объект финансовых отношений — чистый доход, размеры которого должны обеспечить процесс расширенного воспроизводства всех элементов совокупного продукта хозяйствующего субъекта и формирование централизованного фонда государства в установленных размерах. Те хозяйствующие субъекты, у которых чистый доход менее общественно необходимого уровня, пользуются режимом государственной финансовой поддержки или должны объявляться финансово несостоятельными или банкротами. В данном случае чистый доход, заложенный в цену, отвечает тем признакам первичного распределения совокупного продукта, в которых есть место всем его составным элементам с учетомих расширенного воспроизводства и формирования централизованных фондов денежных средств.

Вторичное

распределение (или перераспределение) начинается в момент отщепления части чистого дохода и направления его в денежные фонды на расширенное воспроизводство фонда возмещения израсходованных средств производства в воспроизводства рабочейсилы.

Для другой части чистого дохода началом перераспределения является момент, отчислений из чистого дохода налогов и других платежей в централизованный фонд денежных ресурсов государства (в госбюджет и во внебюджетные фонды).

Через уровень цен государство производит распределительные и перераспределительные процессы, влияя на уровень издержек и накопления. В осуществлении финансовой политики государства цена выступает как важнейший рычаг распределения и перераспределения части совокупного общественного продукта (чистого дохода). Практика показывает, что в зависимости от конкретных экономических условий в отдельные периоды государстве в большой мере прибегали к регулированию распределительных процессов с помощью цен (период индустриализации и кризисных явлений, социальных конфликтов ивойн и т.д.). Цена, выступая как денежное выражение стоимости опосредует, процесс распределения стоимости, выступав как исходное, базовое условие, определяющее в процессе распределения доходы и расходы участников общественного производства. Цену следует рассматривать как фактор, непосредственно влияющий на содержание распределительных отношений, на удовлетворение экономических интересов участников производства.

Финансы и форма их выражения — цена удовлетворяют в системе распределительных отношений одинаковые общественные потребности, т. е. без них нельзя осуществить сам процесс распределения стоимости общественного продукта, соизмерить удовлетворение экономических интересов между его участниками.

Но первичное распределение совокупного продукта через цену удовлетворяет не только потребности расширенного воспроизводства, но и служит предпосылкой и основой для вторичного распределения (перераспределения) и создания централизованных денежных фондов государства (госбюджета), достаточных для развития приоритетных отраслей и производств, обеспечения обороноспособности, а также развития непроизводственной сферы, где общественный продукт не создается (развитие культуры, просвещения и науки, здравоохранения, государственного управления, социального страхования и социального обеспечения и др.).

Перераспределение части совокупного общественного продукта необходимо также для межтерриториального и межотраслевого перераспределения средств, перераспределения доходов между различными социальными группами населения.

Дальнейший ход перераспределительного воспроизводственного процесса, его структуру определяет государство. Существует много стадий и отношений перераспределения. Оторвавшись от стадии первичного распределения, где был создан совокупный общественный продукт и его чистый доход, происходят перераспределительные процессы по их стадиям. Сначала следует стадия мобилизации и формирования денежных фондов (доходов) госбюджета, затем стадия использования этих же фондов (доходов) — направление части на развитие приоритетных отраслей хозяйства, социально-культурные мероприятия, управление и т.д. Каждая стадия движения финансовых ресурсов несет свои отдельные перераспределительные функции. Отсюда вытекают отношения вторичного третичного и т. д. порядков перераспределения. Пройдя длительный перераспределительный цикл, одна часть перераспределяемых денежных ресурсов через механизм бюджетного финансирования приоритетных отраслей попадает опять в сферу материального производства с тем чтобы начать новый цикл первичного распределения совокупного общественного продукта с его последующим перераспределением; другая часть перераспределяемых денежных ресурсов переходит в сферу потребления (просвещение, здравоохранение, культура, наука, оборона госуправление и т.д.).

Наряду с распределительной функцией финансы играют контрольную функцию.

Контрольная функция порождена распределительной функцией и проявляется в контроле за распределением совокупного общественного продукта, национального дохода и чистого дохода по соответствующим денежным фондами их целевому расходованию. Если сущность, природа и содержание финансов обусловлены движением части совокупного общественного продукта, главным образом чистого дохода, его распределением, созданием денежных фондов и последующим направлением на расширенное воспроизводство товарооборота фондов в процессе материального производства, с одной стороны, и создание централизованных денежных фондов государства, с другой стороны, то и контрольная функция финансов соответствующим образом обслуживает как весь воспроизводственный процесс сферы материального производства, так и процесс формирования и использования централизованного фонда денежных ресурсов государства. В этом состоит диалектическое единство н взаимосвязь двух функций финансов.

Контрольная функция количественно через движение финансовых ресурсов отображает экономические процессы, связанные с распределением и перераспределением совокупного общественногопродукта. Уже отмечалось, что распределение общественного продукта осуществляется в стоимостной (денежной) форме, получает выражение в образовании финансовых ресурсов, формировании и использовании денежных фондов целевого назначения. Вместе с тем движение финансовых ресурсов в конкретных формах является основой для контроля состороны государства за процессами стоимостного распределения общественного продукта. Без такого контроля не может быть обеспечено сбалансированное развитие экономики.

Контрольная функция обусловлена нормативным характером денежных отношений. Распределительный характер денежных отношений характеризуетсяих предварительным планированием, определением конкретных субъектов, объемов и сроков осуществления, целевым использованием денежных ресурсов в закреплением в нормативных актах. Нормативные акты регламентируют как условия распределения доходов и прибыли, направляемых на расширенное воспроизводство, так и условия платежей в бюджет (установление категорий плательщиков, объектов, единиц обложения, ставок, фондов льгот по платежам, порядок и

х исчисления и т. д.), финансирования из бюджета (порядок открытия бюджетного финансирования и его использования), кредитования, формирования и использования различных денежных фондов хозяйствующих субъектов. Именно контроль за соблюдением нормативных актов, выражающих суть распределительной функции финансов, отражает в свою очередь содержание контрольной функции финансов. В этом состоит диалектическая и неразрывная взаимосвязь двух функций финансов.

При этом первичной вих взаимодействии является распределительная функция финансов и вне ее контрольная функция не существует, поскольку нет объекта контроля. Среди многообразия денежных отношений, выражающих сущность финансов, нет ни одного, которое не было бы связано с контролем и использованием фондов денежных средств. Например, открытие бюджетного финансирования обслуживается финансами в распределительной функции. Но все эти факторы составляют основу контроля. Отсюда следует специфика контрольной функции — контрольная функция является производной распределительной функции.

Формой реализации

контрольной функции финансов является финансовая информация, которая выражает финансовые показатели.

Реализуется контрольная функция финансов с помощью стоимостных показателей, используемых для измерения и оценки различных экономических процессов. Поскольку чистый доход является основным источником расширенного воспроизводства всех элементов совокупного общественного продукта, то объектом контроля является показатель себестоимости производства, выступающий денежным выражением затрат живого и овеществленного труда. Особенность этого показателя — в способности сигнализировать о состоянии воспроизводственного процесса на любой его фазе и соответственно в возможности его использования в качестве средства контроля. Объектом контроля являются нормы текущих расходов на содержание учреждений просвещения, здравоохранения, культуры, науки и т.д.

Роль контрольной функции финансов в воспроизводственном процессе может быть реализована и связана с состоянием финансовой дисциплины, соблюдением установленных норм и правил, выполнением финансовых обязательств. Финансовая дисциплина основана на соблюдении государственной задолженности с применением к ее нарушителям финансовых санкций.

Контрольная функция финансов реализуется в процессе практической деятельности через осуществление финансового контроля, рассматривая его как форму проявления и специального использования контрольной функции финансов.

Важнейшей задачей финансового контроля является проверка точного соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетом, налоговой службой, внебюджетными фондами, банками, а также взаимных обязательств хозяйствующих субъектов по расчетам и платежам.

Финансовый контроль на практике осуществляется через деятельность финансовых органов, налоговых служб.

Объективная необходимость существования финансов объясняется потребностью субъектов хозяйствования (предприятий, организаций, учреждений), а в какой-то части и домашних хозяйств и государства в ресурсах, обеспечивающих их нормальную деятельность. Такая потребность в денежных ресурсах не могла бы быть удовлетворена без финансов. Благодаря финансам в процессе хозяйствования обеспечивается потребность производства в оборотных средствах, в осуществлении инвестиций для расширения основного капитала. Поступающая хозяйствующим субъектам денежная выручка за реализованную продукцию (валовой доход) распределяется таким образом, что удовлетворяются потребности в различных финансовых ресурсах.

Ряд экономистов преувеличивает роль государства в возникновении и поддержании финансовых отношений. Идеология главенствующей роли государства. в этих отношениях была свойственна административной системе управления. По мере перехода к рыночным отношениям точка зрения на формирование финансовых отношений меняется.

Финансы необходимы на разных уровнях хозяйствования; в низовом звене — предприятиям, организациям, учреждениям и межхозяйственным объединениям, ассоциациям, концернам, а также на государственном уровне управления экономикой. Допустимо утверждать, что потребность в финансах есть и у домашних хозяйств, хотя экономическая наука и практика не всегда рассматривают домашние хозяйства как самостоятельный субъект финансовой системы. Финансовая система в широким смысле слова представляет собой совокупность финансовых отношений, существующих в рамках данной экономической формации, в узком смысле слова— это система финансовых учреждения, социально-экономическое содержание, функции и структура которых определяются политикой государства, включающая в себя финансовые организации и все структурные подразделения Государственной налоговой службы.

В основу построения финансовой системы положены три основополагающих элемента: 1)функциональное назначение, проявляющееся в том, что каждое звено системы выполняет свои задачи; например, государственный бюджет выражает распределительные отношения между государством, предприятиями, населением, обусловленные формированием и использованием общегосударственного фонда финансовых ресурсов. Имущественное и личное страхование - один из методов создания резервных фондов для граждан. Финансы предприятий выражают отношения по созданию и использованию денежных фондов, предназначенных для обеспечения многообразных потребностей первичных звеньев общественного производства, выполнению обязательств перед государственным бюджетом и коммерческими банками; 2) территориальность - каждая область, республика имеют соответствующий аппарат финансовых и страховых органов; 3) единство финансовой системы предопределяется единой экономической и политической основой государства. Это обусловливает единую финансовую политику, проводимую государством через центральные финансовые органы, единые цели. Управление всеми звеньями происходит на единых основных законодательных и нормативных актах.

Финансовая система включает в себя общегосударственные, отраслевые и общественные финансовые отношения. В целом финансовая система представлена на рис 1.1.

Рисунок 1.1 Схема финансовой системы

Поскольку финансы являются носителем распределительных отношений, то это распределение происходит прежде всего между различными субъектами. Поэтому в общей совокупности финансов, образующих финансовую систему, выделяются три основные сферы (не считая домашних хозяйств):

- финансы предприятий, учреждений, организаций, так как они обслуживают основное звено общественного воспроизводства. Им присуши, с одной стороны, черты, характеризующие экономическую природу финансов в целом, а с другой особенности, обусловленные функционированием финансов в разных сферах общественного производства. Финансы предприятий представляют собой денежные отношения, связанные с формированием и распределением денежных доходов и накоплений у субъектов хозяйствования и их использованием на выполнение обязательств перед финансово-банковской системой и финансирование затрат по расширенному производству, социальному обслуживанию и материальному стимулированию работающих;

- страхование, значительная часть финансовой системы, связанная с перераспределением денежных средств, поступающих от юридических и физических лиц. Такая деятельность связана с наличием вероятности наступления внезапных, непредвиденных и непреодолимых событий, влекущих за собой нанесение ущерба, который впоследствии «раскладывается» между участниками страхования;

- государственные финансы, представляющие собой денежные отношения по поводу распределения стоимости общественного продукта и части национального богатства, связанные с формированием финансовых ресурсов государства и его предприятий и использованием государственных средств на затраты по расширению производства, удовлетворению растущих социально-культурных потребностей членов общества, нужд обороны страны и управления.

Каждая из этих сфер состоит из менее крупных звеньев. Например, в первой сфере выделяют финансы предприятий, функционирующих на коммерческих началах Источником финансовых ресурсов таких предприятий выступает стоимость реализованной продукции, и они формируются в основном из прибыли, амортизационных отчислений, выручки от реализации выбывшего имущества, устойчивых пассивов, целевых поступлений, продажи акций и других ценных бумаг, кредитов, и достаточно редко за счет бюджетных субсидий. Основным направлением использования финансовых ресурсов таких предприятий выступают платежи органам финансово-банковской системы (налоги, проценты, погашение кредитов, страховые платежи), инвестирование в капитальные затраты (реинвестирование), связанное с расширенным воспроизводством, техническим обновлением, инвестирование в ценные бумаги (покупка на финансовом рынке акций, облигаций, государственных ценных бумаг), образование социальных фондов и благотворительность; финансы учреждений и организаций, осуществляющих некоммерческую деятельность, оказывающих услуги социального характера. Основная часть данных предприятий финансируется за счет средств государственного бюджета. В целом же ресурсы не коммерческих предприятий это денежные средства, мобилизуемые из различных источников на осуществление деятельности. В частности, к таким источникам относят помимо средств из государственного бюджета денежные средства государственных и муниципальных, частных и кооперативных предприятий, населения, уплачиваемые за выполненные работы, поступления от оказания платных услуг, арендная плата за сданное в аренду имущество, добровольные взносы и безвозмездно передаваемые материальные ценности, прочие денежные поступления. Все поступившие средства образуют фонд финансовых ресурсов и используются на заработную плату возмещение затрат, расчеты с другими учреждениями и банками,

создание социальных фондов. Мобилизация и использование финансовых ресурсов на таких предприятиях осуществляется в зависимости от методов ведения хозяйства на основе сметного финансирования и полной самоокупаемости.

Финансы общественных организаций включают денежные отношения между общественными объединениями и их членами, общественными объединениями и предприятиями, внутри общественного объединения по формированию и использованию фондов. Источником финансовых ресурсов выступают собственные средства, полученные за счет взносов членов организаций, поступлений от государства, доходов от деятельности. Все ресурсы используются на общее обслуживание.

Во второй, страховой, сфере можно выделить в качестве звеньев: социальное страхование, имущественное и личное страхование, страхование ответственности, страхование предпринимательских рисков.

В сфере государственных финансов в качестве звеньев, соответственно, выделяются: государственный бюджетные и внебюджетные фонды, государственный кредит. Если рассмотреть финансовую сферу государственных финансов развитых стран Запада, то в ней выделяется 4 звена: государственный бюджет; местные финансы, специальные фонды, финансы государственных корпораций (ФРГ, Англия, Франция, Италия).

Каждое звено финансовой системы в свою очередь можно подразделить на подзвенья в соответствии с внутренней структурой содержащихся в нем финансовых взаимосвязей. Так, в составе финансов, функционирующих на коммерческих началах, в зависимости от отраслевой направленности могут быть вычленены финансы промышленных, сельскохозяйственных, торговых, транспортных предприятий и т.д., а в зависимости от форм собственности — финансы государственных предприятий, кооперативных, акционерных, частных и других. В составе финансов общественных организаций выделяют финансы профсоюзов, политических партий и общественных движений, специальных, целевых и благотворительных фондов. В сфере страховых отношений каждое из звеньев, представленное особой отраслью страхования, подразделяется по видам страхования, например имущественное страхование появляется на страхование личного имущества, транспортное страхование... В составе государственных финансов группировка финансовых отношений внутри звеньев осуществляется в соответствии с уровнем государственного управления (федеральный, субъектов федерации, местный).

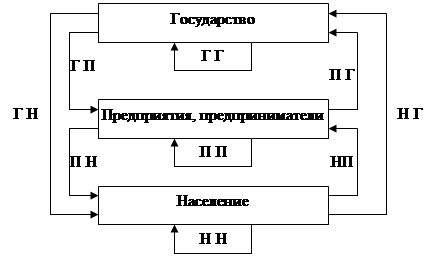

Финансовая система характеризуется не только составом входящих в нее частей, но и потоками финансовых ресурсов (финансовыми потоками), связывающими главных агентов финансовых отношений. Такими агентами следует считать государственный бюджет, предприятия и предпринимательские структуры, домашние хозяйства. Кроме того, финансовые потоки связывают этих агентов с кредитной системой и с иностранными государствами в лице их правительств, фирм, фондов, банков. В результате возникает система взаимных финансовых связей и потоков, в упрощенном виде изображенная на рисунке 1.2.

Рисунок 1.2 Схема финансовых связей в экономике

За каждой из указанной на схеме стрелок стоит множество разнообразных финансовых связей, потоков, отношений. Основываясь на общей схеме финансовых потоков между экономическими агентами, рассмотрим отдельные, наиболее представительные связи и финансовые отношения на разных уровнях. К ним относятся: “государство-предприятие” (ГП), “предприятие-государство” (ПГ), “государство-государство” (ГГ), “предприятие-население” (ПН), “население-государство” (НГ), “население-предприятие” (НП), “предприятие-предприятие” (ПП), “население-население” (НН), “государство-население” (ГН). Связь “государство-государство” характеризует перераспределение, переток денежных средств из одних каналов государственного бюджета в другие. Связь “предприятие-предприятие” отражает финансовые потоки между предприятиями, а связь “население-население” определяет движение денежных средств между отдельными группами населения.

1.3 Финансовые связи и отношения.

Финансовые отношения представляют собой органическую составную часть экономических отношений, выражающую денежные связи между субъектами экономической системы на различных уровнях.

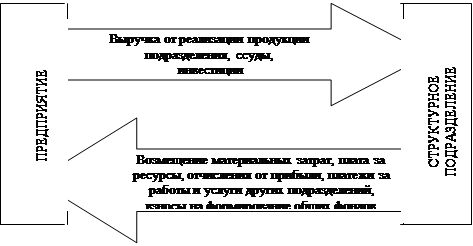

Финансовые связи государства и предприятий включают, во-первых, отношения между государством и государственными предприятиями, изображенные на рисунке 1.3.

Рисунок 1.3 Схема финансовых связей “государство-государственное предприятие”

|

Как видно из рисунка, через систему налогообложения и различных платежей и отчислений предприятий в государственный бюджет и иные централизованные государственные фонды общество в лице государства реализует право собственности на средства производства, централизуя часть чистого дохода. Но финансовый поток на этом уровне не является односторонним. В силу права собственника государство финансирует предприятие посредством прямых ассигнований, например централизованных капитальных вложений, а также предоставляет различные экономические льготы (по налогообложению, путем освобождения от определенных платежей). Связи этого вида занимали не так давно главенствующее место в нашей экономике, но по мере разгосударствления и развития коллективной и частной собственности финансовые потоки, связывающие государство и государственные предприятия, будут ослабевать, в то же время взаимодействия государства и предприятий других форм собственности будут расширяться.

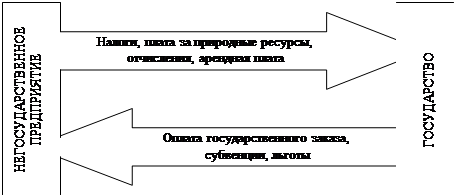

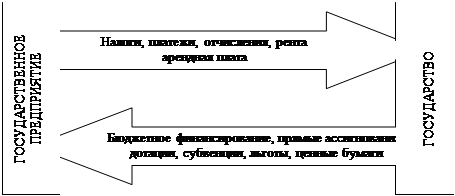

Финансовые отношения между государством и предприятиями негосударственных форм собственности отображены на рисунке 1.4.

Рисунок 1.4 Схема финансовых отношений между государством и не государственным предприятием

Как видно, связи эти несколько отличаются от предыдущих финансовых связей видами денежных поступлений и платежей. Основу финансовых взаимоотношений на этом уровне должна определять экономическая роль государства, функция которого состоит в данном случае в образовании средств государственного бюджета, идущих на удовлетворение общественных потребностей путем изъятия этих средств у предприятий. Иначе говоря, выплата государству налогов, арендной платы за государственное имущество, землю создает финансовые условия органам государственного управления для выполнения ими общественных задач. Однако следует отметить, что государство не является лишь пассивным исполнителем общественных функций, а может вести себя по отношению к предпринимателю как любой покупатель, предоставляя заказы и направляя свои финансовые ресурсы в необходимую для общества сферу производства.

Финансовая политика государства направлена не только на сбор необходимых обществу денежных средств и их целевое использование на социальные нужды, но может играть запретительную роль, нести элемент принуждения, образуя рамки, в пределах которых функционирует коллективное или частное предпринимательство. Тем самым через систему жестких финансовых санкций государство может изменить направленность предпринимательской деятельности или вообще ее запретить. Так делается в любой развитой экономической системе, важно, чтобы принимались продуманные, последовательные решения.

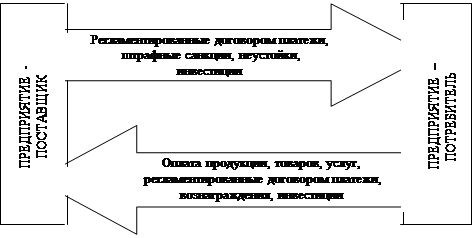

Следует выделить финансовые отношения между государством и предприятиями особого вида – общественными организациями. Это наиболее независимый от государства вид предприятий, по отношению к которым устанавливается особая система финансирования, льгот, налогообложения, так же как и платежей и отчислений в государственный бюджет. Финансовые отношения между предприятиями изображены на рисунке 1.5.

Рисунок 1.5 Схема финансовых отношений между предприятиями-контрагентами

|

В условиях перехода к рыночным отношениям активизируются финансовые отношения между предприятиями-контрагентами в системе их экономических взаимосвязей. Кроме уже существующей системы хозяйственных договоров, регламентирующих взаимные платежные обязательства, систему штрафных санкций, неустоек за нарушение договорной дисциплины и материальное вознаграждение за выполнение особых требований, возникают новые формы финансовых взаимоотношений. Так с помощью создания «системы заинтересованных участий» предприятий в хозяйственной и финансовой деятельности друг друга происходит ликвидация ведомственных перегородок. Прежде всего эта задача решается с помощью финансового рынка, где предприятия имеют возможность приобретать ценные бумаги друг друга. Такое переплетение контрагентов приводит к взаимному контролю, взаимоограничениям. В финансовом отношении эта система означает создание условий свободного перелива финансового капитала из отрасли в отрасль, когда рынок определяет объект и размеры инвестиций.

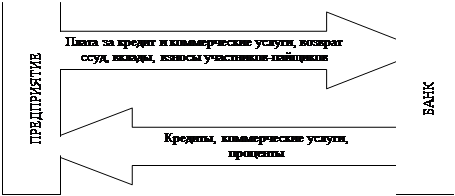

Особый тип финансовых отношений складывается между предприятиями, а также государством и предприятиями при наличии кредитной системы. Речь идет о финансовых связях, проявляющихся в форме взаимоотношений предприятий и банковской системы по поводу кредитования в процессе хозяйственной деятельности, оказания банками финансово-посреднических услуг предприятиям. Кроме того, банки могут стать и совладельцами – акционерами предприятий, тогда их финансовые взаимоотношения возникают и по поводу долевого распределения чистого дохода (прибыли).

Если рассматривать банки как своего рода «финансовые предприятия», то описываемые финансовые отношения правомерно отнести к группе особого рода отношений между предприятиями, включая в число последних и коммерческие банки (рисунок 1.6).

Рисунок 1.6 Схема финансовых отношений между предприятием и банками

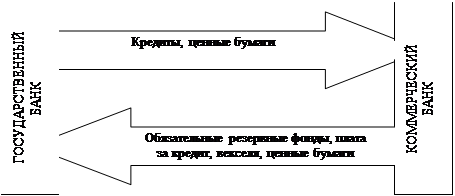

Рыночные отношения требуют гибкого механизма денежно-кредитного регулирования хозяйственного оборота. Это предполагает создание двухуровневой банковской системы и разграничение эмиссионной функции, осуществляемой только государственным банком, и функции кредитования, осуществляемой коммерческими банками. Учитывая, что предприятия имеют возможность приобретения пакетов акций коммерческих банков, они имеют возможность участия в распределении прибыли банков. Финансовые потоки между государственным (центральным) банком и коммерческими банками отражена на рисунке 1.7.

Рисунок 1.7 Схема финансовых связей между коммерческим и государственным банком

В условиях относительной самостоятельности структурных подразделений предприятия между ними также возникает ряд финансовых отношений по поводу распределения финансовых ресурсов, связанных с формированием и распределением дохода и прибыли структурной единицы, подразделения, ее коллективного фонда оплаты труда. Схема финансовых отношений между предприятием и его структурными подразделениями изображена на рисунке 1.8.

Рисунок 1.8 Схема финансовых отношений между предприятием и его структурными единицами

Финансовые отношения между предприятиями и населением характеризуются наиболее простыми и осязаемыми связями. Предприятия выплачивают работникам заработную плату и другие виды денежных вознаграждений, входящих в оплату труда. Кроме того, из денежных фондов предприятий осуществляются отдельные социальные выплаты настоящим или бывшим членам трудового коллектива и их семей.

Денежные выплаты населения предприятиям имеют место в случае прямой реализации товаров и услуг населению, что непосредственно относится к предприятиям торговли, сферы услуг.

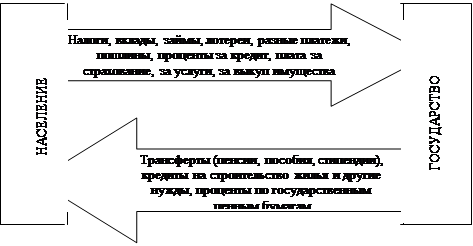

Весьма интенсивны финансовые взаимосвязи между государством и населением, изображенные на рисунке 1.9.

Рисунок 1.9 Схема финансовых отношений между государством и населением

Поток финансовых средств от государства, то есть из государственных источников, поступающих населению, составляют преимущественным образом пенсии по возрасту и инвалидности, пособия, стипендии, выплаты в виде льгот. Обратный финансовый поток в виде налоговых платежей и форм кредитования государства населением движется в направлении от населения к государству. Кредитование государства населением осуществляется в виде вкладов в сберегательные банки, приобретения государственных ценных бумаг.

В формировании финансовых отношений между государством и населением определяющую роль играет подоходный налог, взимаемый с граждан в зависимости от индивидуального дохода.

Существует еще один важный вид финансовых отношений. Это взаимоотношения по поводу образования и распределения финансовых ресурсов между государственными органами (бюджетами) федерального и местного уровня. В настоящее время в условиях наличия определенной самостоятельности между этими уровнями не существует взаимно переплетающихся потоков, которые существовали ранее. Последними решениями была предоставлена самостоятельность перечислении государству лишь части доходов, получая при этом лишь необходимую сумму от государства в целях развития общественно значимых мероприятий.

Такова в общих чертах схема финансовых отношений, действующих на всех уровнях системы управления экономикой. Но страна чаще всего представляет собой открытую экономику, с присущими ей внешнеэкономическими связями, что также приводит к наличию финансовых отношений и финансовых потоков между различными странами. Участниками таких взаимоотношений могут быть те же субъекты, но из различных стран, что опосредуется определенной ролью государства в окончательном распределении денежных средств.

1.4 Использование финансов для регулирования экономики.

Экономика страны - это сложный народнохозяйственный комплекс, различные части которого (отрасли, территории, виды производств и т.д.) развиваются неравномерно в связи с тем, что потребности общества очень изменчивы, а производство стремится приспособиться кним. Неравномерность развития экономики приводит к тому, что отдельные ее звенья вырываются вперед, другие - отстают в своем росте. Между тем нормальное функционирование народнохозяйственного комплекса возможно лишь. при условии, когда каждое его структурное подразделение органично увязано с другими. Лишь на основе такой увязки достигается необходимая пропорциональность структуры общественного производства, которая обеспечивает сбалансированное его развитие как единого целого.

Согласованное функционирование разных частей экономики достигается путем ее регулирования,

под которым понимается изменение темпов роста отдельных структурных подразделений, призванное перестроить производство в соответствии с изменившимися потребностями общества. В условиях рынка регулирование экономики обеспечивается путем перераспределения финансовых ресурсов. Именно благодаря такому перераспределению создаются необходимые финансовые предпосылки для осуществления структурных сдвигов.

Регулирование экономики происходит прежде всего посредством саморегулирования.

Оно характеризуется такими методами формирования финансовой базы в разных звеньях общественного производства, которые вырабатывают и используютсами участники производства. Саморегулирование базируется на свободе субъектов хозяйствования, в выбореими своих партнеров и форм взаимоотношений с ними, самостоятельном распоряжении продуктами своей деятельности и т.п. Правда, свобода предпринимателей в методах формирования финансовой базы не безгранична. Она регулируется деятельностью различных организационных структур (союзов предпринимателей, ассоциаций и др.), способствующих установлению цивилизованных взаимоотношений между всеми участниками воспроизводственного процесса.

Саморегулирование обеспечивается функционированием рынка, в том числе финансового. Именно рынок служит гибкости и эластичности экономики, проведению в ней в кратчайшие сроки структурной перестройки. Благодаря ему создается возможностьсвободного и быстрого перераспределения финансовых ресурсов между разными подразделениями народного хозяйства.

Однако в некоторых случаях рыночныймеханизм оказывается бессильным. Оптимальному распределению финансовых ресурсов препятствуют монополии. В определенных видах производственной деятельности индивидуальная (рыночная) и социальная оценки результативности хозяйствования не совпадают. Рыночный механизм не в состоянии обеспечить перераспределение доходов в соответствии с целями демократического общества. В кризисных ситуациях рынок слабо влияет на стабилизацию экономики. Поэтому возникает необходимость в дополнительном механизме регулирования экономики.

Одновременно с саморегулированием большое влияние на структуру общественного производства оказывает государственное вмешательство в экономику.

Необходимость такого вмешательства обусловлена решением задач, связанных с удовлетворением потребностей всего общества - обеспечением крупных структурных сдвигов, поддержкой приоритетных направлений экономического развития, расширением и совершенствованием объектов социальной и производственной инфраструктуры и т.д. По образному выражению нобелевского лауреата В. Леонтьева, чтобы народнохозяйственный корабль набрал скорость и не сбился с курса, нужны паруса частного предпринимательства и кормило общенациональной экономической стратегии. Не случайно в странах с развитой рыночной экономикой государственное финансовое регулирование широко используется в хозяйственной практике.

Вмешательство государства в экономику основано на использовании законодательными и исполнительными органами власти стоимостных рычагов воздействия на процессы общественного развития. С помощью государственных инвестиций, налоговой, бюджетной и амортизационной политики, деятельности различных государственных структур складывается тот конкретный механизм влияния на экономику, который обеспечивает ее переход в новое качество. В частности, с помощью механизма налогообложения, предоставления налоговых льгот и выделения бюджетных субсидий государство побуждает субъектов хозяйствования осуществлять такие варианты развития их деятельности, которые удовлетворяют потребностям общества. Но при этом государству следует помнить, что вмешательство в экономику имеет объективно обусловленные границы (пределы); излишнее вмешательство может привести к ослаблению экономических стимулов, снижению эффективности функционирования веет рыночного механизма.

В регулировании экономики принимают участие разные сферы и звенья финансовой системы: финансы предприятий, страхование, государственный бюджет и др. Специфика сфер и звеньев обусловливает различный характер их воздействия на стоимостные пропорции народного хозяйства. Так, регулирующие возможности финансов предприятий используются в основном для внутрихозяйственного и межхозяйственного перераспределения финансовых ресурсов, государственного бюджета - для регулирования отраслевых и территориальных пропорций. Широкое использование финансов (в составе всех их сфер и звеньев) в процессах регулирования экономики создает необходимые предпосылки для изменения воспроизводственной, отраслевой и территориальной структур общественного производства.

Главным инструментом регулирования воспроизводственных пропорций

являются финансы предприятий. С их помощью происходит регулирование воспроизводственной структуры производимого продукта; обеспечивается финансирование потребностей расширенного воспроизводства на основе установления оптимального соотношении между средствами, направляемыми на потребление и накопление; осуществляется воздействие на трудовые ресурсы. Широкое использование финансов предприятий для регулирования воспроизводственных пропорций не исключает, однако, участия в данном процессе страхования (в случае ощутимого ущерба от наступления страховых событий), банковского кредита (при временной нехватке финансовых ресурсов), бюджета (при использования механизма налогообложения, предоставлении налоговых льгот, выделении бюджетных субсидий и т.д.).

Регулирование воспроизводственной структуры осуществляет прежде всего сам субъект хозяйствования путем изменения пропорций отчисления денежных средств во внутрихозяйственные фонды целевого назначения. Такое регулирование необходимо для повышения результативности хозяйствования, получения более высокого коммерческого эффекта. Вместе с тем в условиях рынка существенно возрастает регулирующая роль государства, которое с помощью налогов (ставок обложения, порядка исчисления, предоставления льгот) стремится влиять на уровень обеспеченности предприятий собственными финансовыми ресурсами. Использует государство и другие финансовые рычаги, позволяющие влиять на воспроизводственные пропорции: ускоренную амортизацию, бюджетное финансирование затрат на подготовку кадров, систему социального страхования и др.

В регулировании воспроизводственных пропорций постепенно будет расти значение страхования, призванного гарантировать устойчивость производства. В перспективе страхование (при надлежащей его организации) сможет возмещать потери от неудачных научно-технических разработок, а также недополученную прибыль от простоев вследствие забастовок и политических волнений.

Для регулирования отраслевых пропорций в условиях рыночной экономики используются финансы предприятий и государственный бюджет. При этом предприятия ищут на финансовом (страховом и т.д.) рынке зоны наиболее выгодного приложения финансовых ресурсов, имеющихся в их распоряжении: покупают акции других предприятий, инвестируют свои средства в недвижимость, предоставляют их взаймы банкам и государству и т.д. Государство же регулирует отраслевую структуру общественного производства, используя свой бюджет и внебюджетные фонды, проводя активную амортизационную и таможенную политику, влияя на цены и т.д.

В государственном механизме регулирования отраслевых пропорций одинаково важны как платежи в бюджет (доходы), так и бюджетное финансирование (расходы); но из этого не следует, что их роль одинакова. Платежи в бюджет нацелены в основном на регулирование собственной финансовой базы предприятий (через налоговые ставки, льготы, санкции и т.д.) и, следовательно, влияют лишь на величину той или иной доли собственных финансовых ресурсов, остающихся в распоряжении соответствующего субъекта хозяйствования. Бюджетное финансирование (в разных его формах) выполняет иную роль - увеличивает финансовые возможности предприятий за счет привлечения общегосударственных ресурсов. Оно может способствовать ускоренному развитию отдельных отраслей экономики, создавать предпосылки для появления новых производств и современник технологий, ускорения научно-технического прогресса, обеспечиватьусловия для развития инфраструктурных отраслей и т.п.

В регулировании территориальных пропорций принимают участие главным образом государственные и местные финансы, а также частично финансы предприятий. Само регулирование осуществляется путем предоставления дотаций и субвенций нижестоящим бюджета м формирования и использования территориальных фондов регулирования, различных форм государственного кредита и т.п. Влияние финансов предприятий на территориальную структуру общественного производства происходит путем расширения зоны предпринимательства, инвестирования средств в затраты на развитие городов и новый населенных пунктов и т.д.

Широкое использование финансов для регулирования стоимостной структуры общественного производства не означает, что из этого процесса могут быть исключены другие рычаги. Одна из важных задач современного этапа развития экономики состоит в том, чтобы при регулировании отраслевых и территориальных пропорций оптимально сочетались все методы перераспределения стоимости - финансовый (в том числе бюджетный), кредитный, ценовой. Следуй добиваться более полного и правильного использования каждого из них. Эта задача обусловлена тем, что в нынешнем применении стоимостных рычагов регулирования экономики есть много проблем, которые ждут своего быстрейшего решения.

К примеру, для обеспечения воспроизводственных пропорций в отдельных отраслях экономики все еще используется такой стоимостный регулятор, как государственный бюджет. Бесспорно, бюджетный метод обеспечивает конкретную адресность направления денежных средств, дает возможность оказать быструю и действенную помощь. Однако его использование, как показала практика, приводит к отрицательным последствиям. Удовлетворяя финансовые потребности предприятий, не обеспечиваемые ценой, бюджет развивает иждивенчество у хозяйствующих субъектов, невольно привыкающих активно выявлять и мобилизовывать внутрихозяйственные резервы, снижать себестоимость, соблюдать режим экономии.

Низкая эффективность бюджетного дотирования предопределила резкое его сокращение в условиях либерализации цен; дотации сохранились лишь по ограниченному кругу товаров. Но даже и такое их применение далеко не бесспорно, ибо мировой опыт функционирования рыночной экономики свидетельствует о другом - государственная финансовая помощь предоставляется отнюдь не слабым, а экономически сильным предприятиям; бюджетные средства используются как катализатор хозяйственной активности, а не способ поддержания на плаву нерентабельных предприятий. Поэтому и нам необходимо пересмотреть сложившуюся практику использования стоимостных рычагов регулирования воспроизводственных пропорций - цены, финансов, кредита с тем, чтобы каждый из экономических инструментов функционировал в той сфере распределительных отношений, которая объективно предопределена его общественным назначением и выполняемыми функциями. Разграничение сфер функционирования разных стоимостных регуляторов, усилениеих взаимодействия позволит активнее использовать финансы (в том числе бюджет) на главных направлениях экономической стратегии для регулирования отраслевых и территориальных пропорций, обеспечения структурных сдвигов в экономике, формирования государственных резервов, повышения эффективности всего общественного производства.

2 Финансовая политика государства.

2.1 Сущность и цели финансовой политики

В последние годы вопросам проведения государственной финансовой политики и проблемам финансового регулирования экономики переходного периода посвящается значительное количество публикаций. Однако единого мнений по теоретическим аспектам этого вопроса не достигнуто.

Так, крупные западные экономисты не дают четкого определения финансовой политики. Например, Стенли Фишер, Рудигер Дорнбуш и Ричард Шмалензи не выделяют финансовую политику как самостоятельное понятие. В то же время они подходят к исследованию данной темы, расширяя определение фискальной политики. Они пишут, что фискальная политика представляет собой решения, принимаемые государством относительно своих расходов и доходов. Аналогично рассматривают указанную проблему и некоторые другие представители зарубежных экономических школ.Вчастности Кэмпбелл Р. Макконнелл и Стэнли Л. Брю совмещают понятия финансово-бюджетной и фискальной политики, определяя их как изменения вносимые правительством в порядок государственных расходов и налогообложения, направленные на обеспечение полной занятости и неинфляционного национального продукта. Несомненно, такая трактовка вызывает ряд неопределенностей в осознании сущности финансовой политики

Более структурированным выглядит определение данного вопроса у марксистов, видящих под финансовой политикой в первую очередь совокупность государственных мероприятий по стабилизации финансовых ресурсов, их распределению и использованию для осуществления государством его функций, указывая, что социальная направленность и эффективность воздействия финансовой политики на развитие производительных сил и производственных отношений определяются объективными закономерностями экономического развития, общественно-политическим строем страны. Тем не менее стройность рассуждений, по-моему мнению, нарушается, когда в марксистской школе фискальная политика трактуется как совокупность финансовых мероприятий буржуазного государства по регулированию правительственных расходов и доходов для достижения определенных социально-экономических целей. При этом подчеркивается, что в ней находит выражение финансовый аспект экономических функций буржуазною государства.

Таким образом, в марксистской трактовке финансовой политики также нет полной четкости, так как сфера действия фискальной политики практически совпадает с областью финансовой политики, в обоих случаях представляя собой, совокупность государственных мер по регулированию ираспределению финансовых ресурсов. Совпадение понятий объясняется тем, что распределение подразумевает управление по доходам и расходам, то есть для того, чтобы распределить что-либо требуется изначально это получить (доход), а далее передать (расход).

Большой вклад в понимание сущности финансовой политики сделали работы отечественных экономистов.

Профессор В. В. Лавров, раскрывая суть финансовой политики , отмечал ее связь с учетом и контролем за производством, количеством труда и распределением продуктов. Эти вопросы были базовыми для определения очередных задач финансовой политики в области национальных банков, монополизации внешней торговли, государственного контроля за денежным обращением, введения налогов. Финансовая политика рассматривалась тогда как одна из основных в области государственного регулирования экономики и связывалась с обеспечением финансовой централизации, концентрации сил и средств для экономических преобразований.

Другой экономист И. В. Левчук, подчеркивая большую роль финансовой политики в повышении производства, отмечает что эта политика призвана создать правильное сочетание централизованного и демократического в управлении распределением и использованием финансовых ресурсов.

Интересна трактовка финансовой политики, данная В. С. Павловым. Он исходит из неразрывности финансов и кредита в деле государственного управления и связывает финансово-кредитную политику с условиями реального финансово-экономического положения страны, направлениями и методами перестройки финансово-кредитной системы, новыми подходами к решению проблем реформирования экономики.

Весьма полное исследование настоящего вопроса дает М. К. Шереметьев

в своей работе «ФинансыРоссии».Автор дает два определения ее содержания как основные направления деятельности государства в области использования финансов и как концентрированное выражение финансов, то есть во втором случае финансовой политики является как бы результирующей финансовых процессов, происходящих внутри экономики страны

Итак, советские экономисты определяли финансовую политику прежде всего как политику использования финансов в системе стоимостной, денежной формы реализации экономических законов товарного производства, концентрированного выражения через финансы системы денежных отношений в экономике. Финансовая политика трактовалась как искусство перераспределения через формирование и использование фондов финансовых ресурсов в интересах создания условий для увеличения натурального и денежной базы народного хозяйства.

Действительно, такие определения финансовой политики подтверждаются ее основными целями, к которым можно отнести следующие:

1) Повышение объема и эффективности использования финансовых ресурсов. Последнее очень важно для проверки воздействия финансовой политики на экономику. Отказ от учета повышения эффективности и использования финансовых ресурсов при разработке и проведении финансовой политики может привести к распылению средств, сокращению источников удовлетворения постоянно растущих экономических и социальных потребностей общества.

2) Оздоровление и структурная перестройка экономики: повышение в общем объеме производства доли отраслей второй группы, снижение затрат наВПК, упорядочивание денежного обращения, и в перспективе восстановление конвертируемости рубля.

3) Достижение более высокого уровня жизни населения на оспнове развития отраслей промышленности и сельского хозяйства. Социальная направленность финансовой стратегии проявляется не только в изыскании возможностей увеличения финансовых ресурсов, направляемых на повышение благосостояния народа, но и в новом подходе к главной цели экономической политики. Уровень жизни выступает теперь величиной, определяющей развитие производства, направление и структуру использования финансовых ресурсов.

Некоторые экономисты выделяют также и другие цели проведения финансовой политики, такие как: снижение темпов инфляции (чему особенно много внимание уделяется в настоящее время, так как последняясейчас представляет собой одно из тех зол, что наиболее угрожают благосостоянию граждан), сглаживание экономических циклов (при этом в первую очередь, понимается использование финансовой политики в качестве инструмента для борьбы со спадами). Однако легко заметить, что указанные цели являются по своей сути производными от задачи финансовой политики обеспечить высокое благосостояние всего населения

Итак, исходя из вышесказанного, мне представляется возможным определить финансовую политику как государственное регулирование финансовых ресурсов с целью повышения уровня жизни граждан.

2.2 Виды финансовой политики и механизм ее реализации

Потребность в разработке и систематическом проведении финансовойполитики возникла с развитием капитализма. Непосредственный толчок к составлению и осуществлению программ финансовой политики дал экономический кризис 1929 — 1933, поставивший под сомнение способность рыночной системы к саморегулированию без активного вмешательства государства в экономическую жизнь. Свое теоретическое обоснованние принципы финансовой политики получили в работах Джона Мейнарда Кейнса и его последователей. В 30 — 40-ые годы задачи финансовой политики преимущественно сводились к ослаблению влияния кризисов перепроизводства на экономику, поддержанию высокой хозяйственной активности и расширению платежного спроса. К 60-ым годам акцент сместился, и основной ее задачей становится достижение высокой занятости и стимулирование увеличения темпов экономического роста. С 70-ых же годов, включая также современную финансовой политику, приоритетным направлением стала борьба с инфляцией в совокупности с прежними задачами: обеспечением высокой занятой и стимулированием экономического роста, выравниванием платежного баланса и другими.

Итак, исходя из задач, поставленных перед финансовой политикой ведущие экономисты разделяют последнюю на три вида: политика экономического роста, политика стабилизации и политика ограничения деловой активности.

Под первой, то есть политикой экономического роста понимают систему финансовых мер, направленных на увеличение фактических объемов валового национального продукта и повышение уровня занятости. Данная стимулирующая финансовая политика включает:

— рост государственных расходов;

— снижение налогового бремени.

Другими словами, если в настоящее время имеется сбалансированный бюджет, финансовая политика должна двигаться в направлении бюджетного дефицита в период спада или депрессии.

Если же правительство использует меры фискальной политики и политики государственных расходов, пытаясь удержать объем выпуска продукции на его типичном для рассматриваемой страны уровне и поддержать. стабильность цен, то считается, что государством проводится политика стабилизации. При этом было бы неверно считать, что политика стабилизации подменяет стимулирующую и сдерживающую финансовую политику в их стремлении к выравниванию экономической ситуации в государстве, так как между данными понятиями существуют серьезные различия. Например, политика экономического роста может проводиться государством и в период, когда свойственный стране объем производства уже превышен и производство стремится к его потенциальному уровню, в то время как стабилизационная политика таких целей преследовать не имеет права.

В свою очередь политика ограничения деловой активности, напротив направлена на уменьшение реального объема ВНП по сравнению с его потенциальным уровнем и применяется правительством в период подъема или бума с целью избежания кризиса перепроизводства, и инфляции возникающей вместе с избыточным спросом.

Сдерживающая политика подразумевает:

— уменьшение правительственных расходов;

— увеличение налогов.

Иначе говоря, финансовая политика должна ориентироваться наположительное сальдо правительственного бюджета, если перед экономикой стоит задача контроля над инфляцией.

Теперь, рассмотрев какие виды финансовой политики применяет правительство в той или иной ситуации, сложившейся в национальнойэкономике, следует подробнее остановиться на самом механизме воздействия финансовой политики на хозяйство страны.

Итак, реализация финансовой политики проводится в три этапа:

1. Выработка научно обоснованных концепций развитии финансов, которая формируется на основе изучения требований экономическим законов, всестороннего анализа перспектив совершенствования производства и состояния потребностей населения.

2. Определение основных направлений использования финансов на перспективу и текущий период, то есть выработка стратегии и тактики финансовой политики. Здесь, исходя из поставленных целей учитывают возможности роста и падения финансовых ресурсов, а также внешние и внутренние политико-экономические факторы.

3. Собственно осуществление практических действии направленных на достижение поставленных целей.

Естественно, что прямое влияние финансовой политики на экономику начинается лишь на третьем этапе, но определяется оно содержанием двух предыдущих ступеней. Однако такой механизм верен только частично, так как не учитывает все возможности финансового регулирования,

Известно, что существуют два типа финансовой политики:

а) дискреционная политика или политика, проводимая непосредственно правительством;

б) недискреционная финансовая политика, то есть встроенные стабилизаторы.

Описанный выше способ реализации финансовой политики, несомненно, относится к первому ее типу. Для второго же он будет абсолютно неверен, что объясняется особенностями последнего.

Под недискреционной финансовой политикой понимают ряд способностей налоговой системы к самостоятельной стабилизации, то естьнекоторые ее особенности, позволяющие регулировать экономическую деятельность в стране без непосредственного вмешательства каких-либо управляющих органов.

Рассмотрим следующую ситуацию. Для ослабления производственного бума необходим бюджетный излишек, то есть превышение приходной частигосударственного бюджета над расходной. С другой стороны, чтобы побороть спад, желателен дефицитный бюджет. Существуют два пути для достижения поставленных целей, один из которых достигается при помощи регулирования налоговых поступлений. Так, в первом случае выход в увеличении налогов, во втором же, наоборот, в их снижении.

Итак, допустим, что в стране наблюдается незначительный спад производства, а правительство не успело еще принять ответные меры. Тогда сокращение доходов граждан, а также хозяйствующих субъектов неизменно приведет к снижению налоговых поступлений, однако это и требуется для стабилизации экономики. Таким образом, правильно функционирующая налоговая система в состоянии автоматически регулировать экономику Действительно, ведь при подъеме с увеличением доходов граждан также возрастут и налоги.

Кроме налогового существует еще ряд важных встроенных стабилизаторов, которые в своей совокупности уравновешивают экономическую систему страны. Среди них можно выделить следующие четыре, а именно:

1. Социальные выплаты, включая пособия по безработице. Действительно, налоги, за счет которых финансируются пособия по безработице резко возрастают, когда занятость высока. Поэтому резервный фонд растет в период бума и оказывает давление на слишком большие расходы, сдерживая инфляцию. Наоборот, в период слабой занятости резервный фонд используется для выплаты доходов, чем увеличивает платежеспособный спрос, поддерживая потребление, что ведет к снижению темпов падения производства, тем самым смягчая спад.

Другие типы пособий — такие, как благотворительные выплаты вне рамок системы социального страхования, — по характеру своего автоматического антициклического регулирования также относятся и стабилизирующему типу.

2. Актуальные для развитых капиталистических стран программыпомощи фермерам: когда платежеспособный спрос сокращается и цены на сельскохозяйственные продукты падают, федеральное правительствосубсидирует фермеров, поглощая излишки продукции, когда же надвигается инфляция и цены растут, государство выбрасывает на рынок закупленную ранее продукцию, поглощая излишние денежные средства, что ослабляет любую тенденцию в экономике. К сожалению такой стабилизатор не характерен для отечественной экономики, так как российское сельское хозяйство не страдает кризисами перепроизводства.

3. Эффект надежности компаний. Практика показывает, что с целью создания иллюзии стабильного дохода корпорации, акционерные общества другие подобные юридические лица сохраняют прежний уровень выплачиваемых дивидендов, даже если их доходы меняются в течение короткого отрезка времени. Это ведет к ослаблению спроса на товары и ycлуги, который иначе был бы предъявлен вкладчиками, получившими, например повышенные прибыли с их ценных бумаг. В другом случае наблюдался бы обратный эффект, который также привел бы к стабилизации ситуации.

4. Инертность склонности к потреблению Так, индивид, стремясь поддержать привычный жизненный уровень, медленно приспосабливается к повышению своего дохода.

Несмотря на безусловно полезные способности налоговой системык стабилизации, без целенаправленного воздействия правительства на экономическую ситуацию все-таки нельзя обойтись. Этому есть две причины:

1) Саморегулирования недостаточно при сильном изменена экономической ситуации, так как, продолжая изымать часть каждого дополнительного дохода, налоги, однако, не смогут преодолеть влияние оставшихся денег, при этом не учитывается эффект мультипликации, которым существенно ослабляет действие стабилизатора.

2) Политические и другие внеэкономические соображения препятствующие пассивным действиям правительства.

Таким образом, регулирование экономики нельзя осуществлять исключительно при помощи встроенных стабилизаторов, поэтому проведение дискреционной политики, несмотря на возражения экономистов проповедующих невмешательство в экономику, представляется необходимым.

Под дискреционной политикой понимается сознательное манипулирование налогами и правительственными расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста.

Основными орудиями дискреционной финансовой политики являются:

— общественные работы и другие программы, связанные с расходами;

— социальные программы;

— правительственные закупки;

— государственные инвестиции;

— изменение расходов трансфертного или перераспредели-тельного типа;

— управление налоговым гнетом.

Таким образом, можно найти два главных элемента, составляющих финансовую политику:

1) Политика в области государственных расходов.

2) Фискальная политика.

Проанализируем первый элемент. К нему можно отнести все программы связанные с государственными расходами.

Во-первых, это общественные работы, которые на заре финансовой политики широко применялись, если экономике угрожала депрессия и как ее следствие — безработица. Такие программы имели своей целью увеличить занятость и зачастую являлись весьма поспешными и расточительными. Правда, есть и положительные примеры: в послевоенной Германии крупные средства отводились на постройку новых дорог и автомобильных магистралей,что не только снизило уровень безработицы, но и положительно повлияло на развитие производства, а также освободило государство от обременительных расходов в будущем, обеспечив страну на тот момент одной из лучших в мире дорожной системой.

Однако теперь произошел отход от политики общественных работ, что объясняется фактором времени. Так, правительство обычно узнает, что экономика вступила в стадию спада только после того, как последний уже поразил хозяйство страны. Например, когда страны ОПЕК подняли цены на нефть только немногие экономисты предвидели всю полноту последствий, которые данное повышение повлечет за собой. Стабилизационная политика стала проводится лишь через несколько месяцев после начала спада, когда снижение деловой активности было заметно уже невооруженным глазом.

Получив достоверную информацию о поразившем страну кризисе, государственные органы начинают вырабатывать общественные программы но к тому времени, когда они будут представлены и начнут реализовываться потребность в них уже исчезнет, ибо время депрессии станет подходить к концу.

В общей сложности следует отметить, что общественные работы являются неэффективным инструментом дискреционной политики.

Вторым инструментом дискреционной финансовой политики являются государственные программы расходов на социальные нужды. Так, правительство может воздержаться от выработки дополнительных социальных пособий в периоды инфляции, чем достигнет снижения уровня потребительского спроса. Во время же депрессии оно повышает ассигнования на социальные нужды.

Однако недостатком материальной помощи для краткосрочных целей стабилизации является факт политического порядка, что такие чрезвычайные программы сложно сократить, когда положение снова улучшится.

Третий из основных рычагов, с помощью которых осуществляется управление финансами, — правительственные закупки и инвестиции. Увеличение государственных инвестиций, как и рост частных расходов, стимулирует развитие промышленности, получающей новые заказы. Данное положение подтверждается следующим макороэкономическим законом:

S+M= С + In

+ Xn

+ G, то есть сбережения и импорт равняются сумме потребления инвестиций, чистого экспорта и государственных закупок. Иначе говоря,рост G или In

приведет к смещению кривой С + In

+ Xn

+ G вверх относительно графика сбережений и импорта, что выразится в увеличении ЧНП.

Наконец перейдем к фискальной политике как второму элементу политики финансовой. Сущность ее заключается в искусном изменении налогового бремени в течение всего экономического цикла.

Под налогом, сбором, пошлиной и другими платежами понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемыхзаконодательными актами. Совокупность взимаемых в государстве налогов и других платежей, а также форм и методов их построения образует налоговую систему фискальной политики. При этом объекты налогообложения весьма различны: среди них и доходы, и стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имуществом юридических и физических лиц, передача имущества, добавленная стоимость продукции, работ и услуг и прочие объекты, установленные законодательными актами.

Налоги как инструмент фискальной политики бывают двух типов. Первый вид — налоги на доходы и имущество: подоходный налог с граждан и налог на прибыль фирм; на социальное страхование, на фонд заработной платы и на рабочую силу (социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость, налог на перевод прибыли и капиталов за рубеж. Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами.