Министерство образования

Российской Федерации

Петрозаводский Государственный университет

Экономический факультет

Кафедра экономической теории и финансов

Курсовая работа

по финансам

«Финансовый контроль: формы, методы, органы»

Выполнила:

студентка 2-го курса гр. 83202

Непомнящая Т.Н.

Проверила:

К.э.н., доцент, Рабогошвили П.С.

Петрозаводск, 2002.

1. Введение.. 3

2.Необходимость и содержание финансового контроля.. 4

2.1Сфера финансового контроля. 7

2.2Задачи финансового контроля. 8

3.Организация финансового контроля, пути повышения его действенности.. 9

3.1Государственный финансовый контроль. 9

3.2Внутрихозяйственный финансовый контроль. 9

3.3Общественный финансовый контроль. 10

3.4Банковский надзор. 10

3.5Аудиторский контроль. 12

3.6Предварительный финансовый контроль. 16

3.7Текущий финансовый контроль. 17

3.8Последующий финансовый контроль. 17

4.Методы финансового контроля.. 18

4.1Сущность и методы экономического анализа на микроуровне. 18

4.1.1Сущность анализа экономики на микроуровне. 18

4.1.2Задачи и методы экономического анализа деятельности фирмы.. 19

4.2Сущность, задачи и виды ревизии. 23

5.Органы, осуществляющие финансовый контроль. Задачи и функции органов государственного финансового контроля в Российской Федерации. 28

5.1Финансовый контроль со стороны представительной власти. 29

5.2Оперативный контроль. 33

5.3Финансовый контроль со стороны специализированных органов. 35

6. Список используемой литературы... 38

1. Введение

Современный этап развития Российской Федерации характеризуется тенденциями укрепления государственной власти, повышением роли государства в системе управления экономикой, усилением борьбы с коррупцией и правонарушениями в экономической сфере. В этой связи объективно возрастает значение и роль финансового контроля.

Наличие финансового контроля объективно обусловлено тем, что финансам как экономической категории присущи не только распределительная, но и контрольная функции. Поэтому использование государством и муниципальными образованиями для решения своих задач финансов обязательно предполагает проведение с их помощью контроля за ходом выполнения этих задач. Финансовый контроль осуществляется в установленном правовыми нормами порядке всей системой органов государственной власти и органов местного самоуправления, в том числе специальными контрольными органами при участии общественных организаций, трудовых коллективов и граждан.

Реклама

Значение финансового контроля выражается в том, что при его проведении проверяются, во-первых, соблюдение установленного правопорядка, в процессе финансовой деятельности органами государственной власти и местного самоуправления, предприятиями, учреждениями, организациями, гражданами и, во-вторых, экономическая обоснованность и эффективность осуществляемых действий, соответствие их задачам государства и муниципальных образований. Таким образом, он служит важным способом обеспечения законности и целесообразности проводимой финансовой деятельности.

Требование соблюдения законности в деятельности по образованию, распределению и использованию денежных фондов государства и субъектов местного самоуправления имеет конституционную основу: органы государственной власти, органы местного самоуправления, должностные лица, граждане и их объединения обязаны соблюдать Конституцию Российской Федерации и законы (ч. 2 ст. 15 Конституции РФ).

2. Необходимость и содержание финансового контроля

Контроль за состоянием экономики, развитием социально-экономических процессов в обществе является важной сферой деятельности по управлению народным хозяйством. Одним из звеньев системы контроля выступает финансовый контроль. Его назначение заключается в содействии успешной реализации финансовой политики государства, обеспечении формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства.

Роль финансового контроля в условиях рыночной экономики многократно возрастает. Финансовый контроль является формой реализации контрольной функции финансов, которая и определяет назначение и состояние финансового контроля. Вместе с тем в зависимости от социально-экономического положения государства, расширения прав хозяйствующих субъектов в осуществлении финансовой деятельности, возникновения различных организационно-правовых форм предпринимательства содержание финансового контроля существенно обогащается.

Финансовый контроль – это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления (государства, предприятий, учреждений, организаций) с применением специфических форм и методов его организации. Он осуществляется законодательными и исполнительными органами власти всех уровней, а также специально созданными учреждениями и включает: контроль за соблюдением финансово-хозяйственного законодательства в процессе формирования и использования фондов денежных средств, оценку экономической эффективности финансово-хозяйственных операций и целесообразности произведённых расходов.

Реклама

Финансовый контроль в отличие от других видов контроля (экологического, санитарного, административного и др.) связан с использованием стоимостных категорий. Предметом проверок выступают такие финансовые (стоимостные) показатели, как прибыль, доходы, рентабельность, себестоимость, издержки, обращения, налог на добавленную стоимость, отчисления на различные цели и в фонды. Эти показатели носят синтетический характер, поэтому контроль за их выполнением, динамикой, тенденциями охватывает все стороны производственной, хозяйственной и коммерческой деятельности предприятий, а также механизм финансово-кредитных взаимосвязей. Объектом финансового контроля являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме фондов денежных средств на всех уровнях народного хозяйства.

Конкретные формы и методы организации финансового контроля - это практическое воплощение объективно присущего финансам, как экономической категории свойства контроля. Поскольку финансовая система государства охватывает все виды денежных фондов (как на федеральном и региональном уровне, так и на уровне отдельно хозяйствующих субъектов), финансовый контроль является многоуровневым и разносторонним.

Финансовый контроль призван обеспечивать как интересы и права государства и его учреждений, так и всех других экономических субъектов; финансовые нарушения влекут санкции и штрафы.

Государственный финансовый контроль предназначен для реализации финансовой политики государства, создания условий для финансовой стабилизации. Это прежде всего разработка, утверждение и исполнение бюджетов всех уровней и внебюджетных фондов, а также контроля за финансовой деятельностью государственных предприятий и учреждений, государственных банков и финансовых корпораций. Финансовый контроль со стороны государства негосударственной сферы экономики затрагивает лишь сферу выполнения денежных обязательств перед государством, включая налоги и другие обязательные платежи, соблюдение законности и целесообразности при расходовании выделенных им бюджетных субсидий и кредитов, а также установленных правительством правил организации денежных расчётов, ведения учёта и отчётности.

Финансовый контроль за деятельностью предприятий включает также контроль со стороны кредитных учреждений, акционеров и внутренний контроль: проверку эффективности и целесообразности использования денежных ресурсов – собственных, заёмных и привлечённых; анализ и сопоставление фактических результатов с прогнозируемыми; финансовую оценку результатов инвестиционных проектов; правильность и достоверность финансовой отчётности; контроль за финансовым состоянием и ликвидностью.

Финансовый менеджер в крупной коммерческой структуре контролирует весь процесс инвестирования капитала. Это так называемый, постаудит, который включает сравнение фактических финансовых результатов на каждой стадии производственно-инвестиционной деятельности с прогнозируемыми в финансовом разделе бизнес-плана; анализ и устранение причин их несоответствия; поиск путей снижения издержек и улучшения методов финансового прогнозирования.

Следовательно, финансовый контроль – важный элемент системы управления финансами.

Экономические и политические преобразования в Российской Федерации в начале 90-х годов привели к существенной перестройке системы контрольных органов. В частности, в 1990 году были упразднены органы народного контроля; в связи с новой политической властью во главе с Президентом возник президентский контроль.

Появились новые органы финансового контроля: Федеральное Казначейство, Министерство Российской Федерации по налогам и сборам, Счётная Палата, Федеральная служба налоговой полиции и другие. Перестроена структура Министерства финансов России, изменились его функции. Возник аудиторский контроль. Новые формы приобрёл общественный финансовый контроль.

Разгосударствление банковской системы и появление коммерческих банков и других кредитных организаций вызвали к жизни новые методы финансового контроля, как со стороны коммерческих банков за финансовым состоянием предприятий-клиентов, так и за деятельностью самих коммерческих банков со стороны Центрального банка Российской Федерации (ЦБ РФ), так и за деятельностью самого ЦБ РФ со стороны законодательных органов.

В условиях перехода к рынку содержание и методы контроля претерпевают значительные уточнения, вызванные изменением роли государства в экономике, в частности, сужается, центрируется на сфере макроэкономических процессов, включая контроль за стоимостными пропорциями движения ВВП, денежных средств, поступающих в распоряжение государства. Одновременно расширяется сфера действия негосударственного финансового контроля со стороны аудиторских и страховых фирм; кредитных организаций и т.д. и меняется его содержание; происходит определённый сдвиг от последующего контроля в сторону предварительного.

Развитие демократии и парламентаризма в России, повышение профессионального уровня депутатов обеих палат приводят к более тщательному контролю за финансовой деятельностью исполнительной власти и углублённому анализу целесообразности и экономической эффективности расходования средств при утверждении проектов федерального бюджета и внебюджетных фондов. Этому способствует и создание специальных контролирующих органов представительной власти. На уровне отдельных хозяйствующих субъектов происходит усиление внимания к финансовому обследованию инвестиционных проектов с привлечением специализированных консультационных фирм, инвестиционных банков.

Важную роль в осуществлении финансового контроля играет уровень организации учёта в стране – бухгалтерского, бюджетного, налогового. Отчётная документация – главный объект финансового контроля.

Дальнейшее развитие финансового контроля и его эффективность во многом зависят от создания новой концептуальной и законодательной базы, обеспечивающей его проведение на качественно новом уровне, с учётом предусмотренных постановлением Правительства РФ от 20 декабря 1998 года № 1529 по данной проблеме мер, связанных со стабилизацией социального положения в стране в связи с последствиями финансово-кредитного кризиса 1998 года.

2.1 Сфера финансового контроля

Сферой финансового контроля являются практически все операции, совершаемые с использованием денег, а в некоторых случаях и без них (бартерные сделки и др.).

При финансовом контроле проверяют: соблюдение требований закона и целевого характера использования средств; пропорции распределения и перераспределения стоимости валового общественного продукта, национального дохода и доходов хозяйствующих субъектов; разработку и исполнение бюджетов (бюджетный контроль); финансовое состояние, в том числе платёжеспособность; эффективность использования трудовых, материальных и финансовых ресурсов хозяйствующих субъектов и учреждений; правильность исчисления и уплаты налогов и другое.

2.2 Задачи финансового контроля

Задачами финансового контроля могут быть названы:

1. обеспечение соблюдения законности финансовой деятельности;

2. предупреждение неплатёжеспособности и банкротства;

3. обеспечение правильности и своевременности выполнения обязательств перед государством;

4. выявление внутренних резервов и повышение эффективности работы предприятий, посредством более рационального расходования ресурсов;

5. проверка правильности ведения бухгалтерского учёта;

6. определение размеров ущерба;

7. выявление и объективное исследование возможной ответственности менеджеров и др.

3. Организация финансового контроля, пути повышения его действенности

Финансовый контроль решает сложные и многообразные задачи в различных сферах экономической жизни общества и на разных уровнях хозяйственного управления, что предъявляет определенные требования к его организации.

В зависимости от субъектов, осуществляющих финансовый контроль различают государственный, внутрихозяйственный, общественный и независимый (аудиторский) финансовый контроль.

3.1 Государственный финансовый контроль

Государственный финансовый контроль реализуется через общегосударственный и ведомственный. Общегосударственный финансовый контроль осуществляют органы государственной власти и управления. Он направлен на объекты, подлежащие контролю независимо от их ведомственной подчинённости. Ведомственный финансовый контроль производят контрольно-ревизионные отделы министерств и ведомств, концернов, управления исполкомов местных органов власти и др. Его объектом являются производственная и финансовая деятельность подведомственных предприятий, учреждений.

3.2 Внутрихозяйственный финансовый контроль

Внутрихозяйственный финансовый контроль осуществляется экономическими службами предприятий, организаций и учреждений (бухгалтерии, финансовые отделы и т.д.). Объектом здесь выступает производственная и финансовая деятельность самого предприятий, а также его структурных подразделений (цехов, участков, отделов, филиалов).

Внутрихозяйственный контроль можно разделить на оперативный (текущий) и стратегический. Оперативный производиться главным бухгалтером в процессе повседневной хозяйственно-финансовой деятельности с помощью чёткой организации бухгалтерского учёта и контроля за движением денежных средств. Подпись главного бухгалтера обязательна на всех денежных документах. Главный бухгалтер отвечает за соблюдение государственной финансовой дисциплины и финансового законодательства. Стратегический финансовый контроль предполагает разработку оптимальных решений по использованию финансовых ресурсов и вложению капитала, обеспечивающих экономическую эффективность и максимизацию прибыли.

3.3 Общественный финансовый контроль

Общественный финансовый контроль выполняют группы, отдельные физические лица (специалисты) на основе добровольности и безвозмездности. Объект контроля зависит от конкретной задачи, поставленной перед проверяющими.

Независимый финансовый контроль осуществляют специализированные аудиторские фирмы и службы.

3.4 Банковский надзор

Банковская система выполняет важнейшую роль в рыночной экономике. Существует двусторонняя взаимосвязь между хорошо функционирующей экономикой и банковской системой. Поскольку банки являются элементами инфраструктуры современного общества, то и надзор за банками приобретает особое значение.

К основным целям надзора за коммерческими банками являются:

· защита мелких вкладчиков от плохого управления банком и мошенничества;

· защита клиентов от системного риска (при банкротстве одного банка могут потерпеть банкротство несколько банков и тем самым будет подорвано доверие ко всей системе);

· обеспечение доверия тем банкам, которые выступают в качестве кредиторов на международном банковском рынке;

· защита экономики от отрицательных явлений в банковской системе.

Органы денежно-кредитного регулирования призваны обеспечить стабильность денежного обращения и национальной валюты, что невозможно без ограничения кредитной экспансии банков, которые теоретически могут «создать» любое количество платёжных средств.

Надзор построен на принципе принятия мер предосторожности для снижения возможного риска при инвестировании коммерческими банками средств в банковские и в небанковские структуры.

Защита акционеров и пайщиков обычно не входит в функции надзорных органов.

Удовлетворительная система надзора включает сложное сплетение финансовых, юридических, экономических и административных связей. Наиболее важными являются следующие:

· кодифицированный свод законов, касающихся экономических субъектов и собственности, включая банковское законодательство;

· разработка адекватных и чётко установленных стандартов учёта и отчётности;

· система надзорных органов, их функций, полномочий;

· сущность практики надзора, её последовательность;

· система коррективных мер и экономических санкций;

· обнародование для широкой общественности банковской отчётности.

Важнейшей предпосылкой эффективного надзора является наличие требований, предъявляемых к системе бухгалтерского учета. Они представляют собой правила, которым должны следовать при подготовке своих балансовых отчётов коммерческие банки и предприятия. Балансы, декларации о доходах и т.д. играют важную роль для кредиторов, инвесторов и коммерческих партнёров. Они содержат информацию о предприятии. Банкам необходима достоверная отчётность заёмщиков, чтобы осуществлять кредитный анализ. Стандарт отчётности должен быть единым, с тем, чтобы банк мог сравнить преимущества одного заёмщика перед другим. Для органов банковского надзора стандартная банковская отчётность необходима не только для финансовой оценки отдельных банковских клиентов, но также для проведения сравнения различных банков, включая зарубежные.

Обычно надзор за коммерческими банками осуществляется либо внутренним аудитом (аудиторские службы коммерческого банка), либо внешним аудитом (аудиторскими организациями, осуществляющими независимый аудит).

В качестве способов банковского надзора могут быть документарный контроль, инспекция, ревизия, экономический анализ, регистрация (выдача лицензий) и т.д.

3.5 Аудиторский контроль

Аудиторский контроль является новым видом финансового контроля, возникшим в РФ в конце 80-х годов, когда было принято постановление Правительства (1987 год) о создании совместных предприятий. С переходом к рыночной системе управления экономикой и появления различных коммерческих структур (коммерческие банки, страховые фирмы, корпорации) резко повысились требования к их финансовой надёжности и объективности при оценке финансового состояния.

Аудиторский контроль

– независимый финансовый контроль. Его могут проводить как отдельные физические лица, прошедшие государственную аттестацию и зарегистрированные в качестве предпринимателей-аудиторов, так и аудиторские фирмы (в том числе иностранные), которые могут иметь любую организационно-правовую форму, предусмотренную российским законодательством, кроме акционерного общества открытого типа. После получения лицензии на право осуществления аудиторской деятельности они включаются в Государственный реестр аудиторов и аудиторских фирм. Аудиторские фирмы и аудиторы не имеют права одновременно заниматься какой-либо другой предпринимательской деятельностью.

Основные задачи аудиторского контроля

– установление достоверности бухгалтерской и финансовой отчётности и соответствия произведённых финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации; проверка платёжно-расчётной документации, налоговых деклараций и других финансовых обязательств и требований проверяемых экономических субъектов. Аудиторские службы могут оказывать и другие услуги: постановку и ведение бухгалтерского учёта; составление бухгалтерской отчётности и деклараций о доходах; анализ и прогнозирование финансово-хозяйственной деятельности; обучение работников бухгалтерских служб и консультирование в вопросах финансово-хозяйственного законодательства; проработку рекомендаций, полученных в результате аудиторских проверок.

Все услуги аудиторских организаций платные. Как правило, отношения аудитора (аудиторской фирмы) с клиентом оформляются договором с оплатой услуг по договорным ценам. Если аудиторская проверка проводится на основе поручения судебных органов при наличии уголовного дела, принятого к производству, или дела, подведомственного арбитражному суду, то оплата аудиторских услуг производится за счёт проверяемой организации по тарифам, утверждённым Правительством РФ, а в случае финансовой несостоятельности – за счёт средств бюджета, с последующим возмещением из имущества проверяемой организации, признанной судом банкротом.

Аудиторская проверка может быт обязательной и инициативной. Если инициативная проверка осуществляется по решению самого экономического субъекта, то обязательная проводится в установленном порядке во всех случаях, предусмотренных постановлением Правительства РФ от 7 декабря 1994 года. Обязательной аудиторской проверке подлежат банки, страховые организации, биржи, внебюджетные фонды, создаваемые за счёт обязательных отчислений; благотворительные фонды; предприятия, созданные в форме открытого акционерного общества, независимо от числа акционеров и размера уставного капитала, а также предприятия, имеющие в уставном фонде долю, принадлежащую иностранным инвесторам.

Кроме того, ежегодному аудиторскому контролю подлежат предприятия (за исключением муниципальных и государственных) отдельные финансовые показатели которых превышают критерии, установленные Правительством. Обязательная проверка может быть проведена и по поручению государственных органов – прокуратуры, казначейства, налоговой службы и налоговой полиции. Уклонение экономического субъекта от проведения проверки либо препятствование её проведению влечёт за собой взыскание штрафа по решению суда.

Результат аудиторской проверки оформляется в виде заключения аудитора (аудиторской фирмы). Этот документ имеет юридическую силу для всех юридических и физических лиц, государственных и судебных органов. Различают четыре варианта заключения:

· Заключение без замечаний – аудитор подтверждает достоверность показателей финансовой отчётности и бухгалтерского баланса;

· Заключение с замечаниями (оговорками), свидетельствующее об общем положительном мнении аудитора о достоверности показателей финансово-бухгалтерской отчётности, но им установлены отельные упущения, которые излагаются в аналитическом разделе заключения;

· Отрицательное заключение составляется в тех случаях, когда, по мнению аудитора, бухгалтерский учёт не соответствует требованиям нормативного законодательства, а финансовая отчётность не даёт достоверного представления о финансовом положении проверяемого предприятия;

· Заключение не составляется в том случае, если аудитор не смог выразить своё мнение о качестве учёта и отчётности ввиду неполучения от проверяемого субъекта достаточно убедительных доказательств.

Выделяются два вида аудита – внешний и внутрифирменный.

Внутрифирменный аудит

осуществляется внутрифирменной аудиторской службой, функционирующей как на уровне центрального руководства фирмы, так и на уровне филиалов, дочерних компаний и т.д.

Внутрифирменный аудит направлен на повышение эффективности управленческих решений по совершенствованию финансовой и хозяйственной деятельности предприятия в целях максимизации рентабельности и прибыли. В его задачи входит: проверка соблюдения принципов и правил бухгалтерского учёта при подготовке ежегодной отчётности; проработка рекомендаций внешних аудиторов; консультирование руководства фирмы по всем вопросам финансовой стратегии предприятия; проверка своевременности, надёжности и точности финансовой информации, подготовленной для руководства филиалами центральных органов; анализ адекватности и эффективности мероприятий по обеспечению сохранности активов; выявление резервов экономии ликвидных средств; определение эффективности финансово-хозяйственной деятельности фирмы и филиалов и т.п.

Внешний аудит

выполняют специальные аудиторские фирмы по договору с государственными налоговыми и другими органами, предприятиями, другими пользователями – банками, иностранными партнёрами, акционерами, страховыми обществами и т.п. Основной их задачей является установление достоверности финансовой отчетности проверяемых объектов, а также разработка рекомендаций по устранению имеющихся недостатков в деятельности хозорганов, улучшению их финансово-хозяйственной деятельности.

Для достижения поставленных задач и целей аудиторские фирмы осуществляют: финансовые экспертизы; проверки и ревизии финансово-хозяйственной и коммерческой деятельности предприятий и организаций; контроль за правильностью определения доходов, подлежащих налогообложению; предотвращение их занижения и возможности избежания взыскания штрафных санкций; консультирование по вопросам организации учёта и управления, составления отчётности, проблемам налогообложения; проверку правильности и эффективности внутрифирменного финансового контроля и аудита.

В целом область аудиторских услуг весьма значительна. К ней можно отнести также: постановку и организацию бухгалтерского учёта; подготовку документов, необходимых при создании совместных предприятий и акционерных обществ; посредничество при заключении торговых сделок; предварительный и последующий контроль за заключенными договорами и контрактами; содействие отечественным и иностранным партнёрам при переговорах о сотрудничестве, учредительстве, разъяснение вопросов финансово-банковского, налогового, страхового и других видов законодательства и т.д.

Из перечня услуг чётко прослеживается превентивный характер контрольной деятельности аудиторских фирм, состоящий в предотвращении каких-либо финансово-хозяйственных нарушений и неудач.

Можно выделить несколько этапов аудиторской проверки. Начальный или подготовительный этап включает действия аудитора, обеспечивающие достоверность и эффективность анализа: подбор и систематизацию необходимых материалов, проверку сопоставимости и взаимной связи различных показателей отчётности. На втором этапе выполняется большое количество различных аналитических расчетов. Третий этап сводится к обобщению результатов и формулированию экспертно-аудиторской оценки.

Выполняя предусмотренные программой аудиторские процедуры, профессионалы проверяют полноту отражения важнейших хозяйственных операций в бухгалтерском учёте и отчётности; своевременность и правильность фиксирования результатов инвентаризации основных средств (фондов), материальных ценностей, денежных средств и расчётов, сохранность в течение установленного срока первичных учётных и другого рода оправдательных документов, подтверждающих совершение хозяйственных операций и их отражение в бухгалтерских записях. Проверка данных, содержащихся в отчётности, выполняется, как правило, на базе специальных тестов. Чаще всего они имеют форму вопросника по сбору данных и исчислению показателей.

На основе проверки и анализа финансового состояния аудиторы должны в официальной форме засвидетельствовать обоснованное мнение о конечных результатах деятельности контролируемых экономических объектов за определенный период.

Аудиторский финансовый контроль находится в процессе развития. Его сфера деятельности будет расширяться по мере укрепления цивилизованных рыночных отношений в стране, повышения квалификации сотрудников аудиторских служб и роста спроса на их услуги со стороны частных фирм и корпораций с целью снижения финансовых рисков в условиях растущей конкуренции.

По формам проведения финансовый контроль делиться на:

· Предварительный;

· Текущий;

· Последующий.

3.6 Предварительный финансовый контроль

Предварительный финансовый контроль

осуществляется на стадии составления, рассмотрения и утверждения финансовых планов, смет доходов и расходов учреждений и организаций, проектов бюджетов, текстов договорных соглашений, учредительных документов и т.д. Таким образом, он способствует предотвращению неправильного, нерационального расходования материальных, трудовых и финансовых ресурсов, а также отрицательных финансовых результатов деятельности хозорганов в целом. Ещё на стадии составления финансовых планов (прогнозов) и смет доходов и расходов с его помощью могут быть выявлены дополнительные ресурсы, что особенно важно в условиях усиления ответственности предприятий за своё финансовое состояние. Эта форма финансового контроля позволяет предупредить нарушение законов и нормативных актов. Осуществляется он и при проверке обоснованности расчётов прибыли, потребности в источниках финансирования капитальных вложений и т.п.

3.7 Текущий финансовый контроль

Текущий финансовый контроль

проводится в процессе исполнения финансовых планов, в ходе осуществления хозяйственно-финансовых операций, когда проверяется соблюдение норм расходования товарно-материальных ценностей и денежных средств, соответствия отпуска средств, выполнению планов расходов, использованию ранее выданных ресурсов. Эта форма финансового контроля предполагает системный факторный анализ деятельности предприятий и организаций в целях выявления полноты и своевременности расчётов с бюджетом. Важное значение текущий финансовый контроль имеет в изыскании внутрихозяйственных резервов роста накоплений. Он производится повседневно финансовыми службами, для исключения нарушений финансовой дисциплины в процессе исполнения финансовых планов предприятий, организаций и учреждений, при открытии кредитов финорганами, проверке документации по совершаемым операциям бухгалтерами предприятий, организаций и т.п.

3.8 Последующий финансовый контроль

Последующий финансовый контроль

осуществляется после завершения отчётного периода и финансового года в целом. Проверяется целесообразность расходования государственных денежных средств при исполнении бюджетов, выполнении финансовых планов предприятий и организаций, смет бюджетных учреждений. Оценка проведённых мероприятий производиться в результате анализа использования материальных, трудовых и финансовых ресурсов, законности совершённых хозяйственно-финансовых операций на основе проверенных отчётных бухгалтерских и расходных документов, конечных финансовых результатов. Последующий финансовый контроль с предварительным финансовым контролем, базирующимся на нём.

4. Методы финансового контроля

По методам проведения финансового контроля, т.е. приёмам и способам его осуществления различают: проверки, обследования, анализ, ревизии.

Проверка производится по отдельным вопросам финансово-хозяйственной деятельности на основе отчётных, балансовых и расходных документов. Выявляются нарушения финансовой дисциплины и намечаются мероприятия по устранению их негативных последствий.

Обследование охватывает отдельные стороны деятельности предприятий, организаций, учреждений, но в отличие от проверок – по более широкому кругу показателей, и определяет финансовое положение хозорганов, перспективы их развития, необходимость реорганизации или переориентации производства. Производятся опросы, анкетирование.

Анализ, как метод финансового контроля должен быть системным и пофакторным. Он проводится по периодической или годовой отчётности. Выявляется уровень выполнения плана, соблюдения норм расходования средств, финансовая дисциплина и т.д.

4.1 Сущность и методы экономического анализа на микроуровне

Он заключается в изучении поведения отдельных экономических единиц, их взаимодействия на рынках, в результате которого формируются цены на производимые товары и услуги, а также факторы производства.

Основная цель субъектов хозяйствования – совершать экономический выбор. Отдельно взятые предприниматели и предприятия осуществляют в условиях рынка четыре фундаментальных экономических выбора:

· Что и в каком количестве следует производить;

· Как следует производить;

· Кто должен выполнять определённую работу, используя преимущества общественного разделения труда;

· Для кого должны быть предназначены результаты производства.

Без экономического анализа на микроуровне невозможно правильно сделать выбор.

Содержание и значение экономического анализа на микроуровне определяют и стоящие перед ним задачи. К числу важнейших из них следует отнести:

1. повышение обоснованности бизнес-планов, индикаторов и нормативов деятельности;

2. объективное и всестороннее изучение хода выполнения бизнес-планов соблюдение нормативов;

3. определение экономической эффективности использования трудовых, материальных и финансовых ресурсов;

4. контроль за осуществлением требований коммерческого расчёта;

5. выявление и измерение внутренних резервов на всех стадиях хозяйственной деятельности;

6. проверка оптимальности управленческих решений.

Первая задача

: повышение обоснованности бизнес-планов, индикаторов и нормативов деятельности достигается прежде всего с помощью её обстоятельного ретроспективного анализа. Построение временных рядов на значительный период позволяет установить определённые экономические закономерности в хозяйственном развитии. Далее выявляются основные факторы, которые оказывали в прошлом и могут оказывать в будущем существенное влияние на хозяйственную деятельность предпринимателя, данного предприятия (ассоциаций, товариществ, концернов, промышленно-торговых фирм и т.д.). Особое внимание должно быть обращено на изучение и оценку хозяйственной деятельности за текущий период, и период, предшествующий предплановому. Выводы ретроспективного анализа совмещаются с текущими наблюдениями и в обобщенном виде используются в бизнес-плановых расчетах.

Ретроспективный и текущий анализ завершаются перспективным анализ-прогнозом, который даёт прямой выход на планово-предположительные показатели.

Во всех случаях используются методы сравнительного анализа конечных хозяйственных, производственно-финансовых результатов, показателей эффективности деятельности передовых предприятий и организаций (отечественных и зарубежных). Таким образом, бизнес-планы обстоятельно обосновываются необходимыми экономическими расчётами.

Переход от административно-командной системы к рыночным принципам хозяйствования в России обусловил перемещение плановых разработок с макро - на микроуровень.

Вторая задача:

последовательное и всестороннее изучение по данным учёта и отчётности выполнения бизнес-планов фирмы и соблюдения проектировок и нормативов по количеству, структуре и качеству выпущенной продукции, выполненных работ и услуг.

На промышленных предприятиях, например, в процессе анализа тщательно исследуются выполнение производственной программы по количеству и ассортименту важнейших изделий, сортности, комплектности и качеству продукции, ритмичности производства, реализации продукции, выполнению договоров поставки; на транспорте – по грузообороту, исполнению договоров перевозки с клиентами; в организациях связи – по числу оказанных услуг, качеству связи и срокам доставки и т.д. Предприятия и фирмы коммерческой сферы особое внимание должны уделять объемам продаж, их ассортиментной структуре, соотношению элементов товарного баланса, качеству торгового обслуживания покупателей.

Третья задача

: определение экономической эффективности использования трудовых, материальных и финансовых ресурсов. На промышленных предприятиях, например в этом плане отдельно исследуется эффективность использования средств и предметов труда (зданий и сооружений, технологического оборудования, инструментов, сырья и материалов); рабочей силы (по численности и профессиональному составу работников; основному, вспомогательному, обслуживающему и управленческому персоналу, производительности труда и т.д.); финансовых ресурсов, взятых в их совокупности (т.е. собственных и заёмных, основных и оборотных).

В сельском хозяйстве и в некоторых отраслях промышленности (лесной, горнодобывающей и т.д.) анализ использования материальных, трудовых и финансовых ресурсов непосредственно увязывается с анализом использования природных богатств, со строгим соблюдением определённых экологических требований.

Четвёртая задача

: контроль за осуществлением и оценка соблюдения правил коммерческого расчёта, конечных финансовых результатов.

При оценке финансовых результатов деятельности предприятия используются количественные и качественные показатели (в их необходимой увязке). Так, например, размер прибыли промышленного предприятия определяется не только количеством и ассортиментом выпускаемых изделий, но и их себестоимостью. Прибыль торгового предприятия зависит как от выполнения плана товарооборота (по объему и структуре), так и от фактически сложившегося уровня издержек обращения.

Обоснованная и полная оценка осуществления требований коммерческого расчёта, достигнутых финансовых результатов требует подразделения факторов, повлиявших на исследуемые показатели, на зависящие и независящие от предприятий. Устранение влияния сторонних факторов (путём соответствующих расчётов) позволяет более правильно проанализировать результаты усилий коллектива того или иного предприятия или частного собственника. Подразделение факторов на зависящие и независящие от предприятий особенно необходимо в условиях рыночных отношений.

При анализе деятельности внутренних подразделений фирмы задачи и объем аналитических разработок несколько сужаются. В частности, сокращаются позиции, связанные с заключением договоров поставки, с банковскими и бюджетными расчётами, ограничиваются возможности анализа финансовых результатов.

Пятая задача

: выявление и измерение внутренних резервов на всех стадиях хозяйственной деятельности.

В процессе анализа выявление резервов осуществляется с помощью сравнительного изучения выполнения плановых намёток внутренними подразделениями предприятия, однородными предприятиями, а также изучения и наиболее полного использования отечественного и зарубежного передового опыта. Критическая оценка самих плановых разработок также может указать на возможности их перевыполнения. Такой анализ должен производиться систематически.

Важной задачей анализа является оценка обоснованности управленческих решений. Принять правильное управленческое решение можно лишь на основе предварительного экономического анализа.

Задачи экономического анализа хозяйственной деятельности предприятий, конечно, не исчерпываются этим перечнем. Многогранность и многовариантность хозяйственных ситуаций, особенно в условиях рыночных отношений ставят перед ним большое число задач автономного характера.

Для решения задач экономического анализа на микроуровне используются разнообразные методы.

Здесь, прежде всего, следует выделить использование определённой системы показателей при изучении хозяйственных явлений и процессов. Эта система обычно формируется на стадии планирования и предполагает разработку и привлечение необходимой экономической информации, что не исключает возможности и целесообразности применения в ходе самого анализа новых показателей.

Экономический анализ предусматривает изучение причин, вызвавших изменение тех или иных показателей хозяйственной деятельности предприятия. Задача состоит в том, чтобы установить наиболее существенные причины, ощутимо повлиявшие на тот или иной показатель. Поэтому важным предварительным условием достоверности и действенности анализа является экономически обоснованная классификация причин, влияющих на хозяйственную деятельность и её результаты.

Особая составляющая экономического анализа – выявление и измерение взаимосвязи между отдельными показателями хозяйственной деятельности. К примеру, обьем выпуска промышленной продукции зависит от трёх групп факторов, связанных с использованием рабочей силы, средств труда, предметов труда. Каждая группа подразделяется на составные элементы. Так факторы, связанные с использованием рабочей силы подразделяются на количественные и качественные.

К количественным

относится численность рабочих, к качественным

– производительность их труда (выработка на одного рабочего). Средняя выработка на одного рабочего в год зависит, в свою очередь, от среднего числа дней, отработанных одним рабочим в год, средней выработки на один отработанный человеко-час. Каждый из перечисленных показателей также зависит от целого ряда причин. Среднее число дней, отработанных одним рабочим в год, зависит, например, от предоставления дополнительных отпусков, неявок по болезни, командировок, целодневных простоев по вине предприятия, прогулов и т.д. Получается, следовательно, определённая цепь зависимости одного показателя от другого, где каждый фактор имеет свой значение. Исключение того или иного фактора из орбиты внимания экономиста, а иногда нарушение последовательности рассмотрения факторов делают анализ экономически несостоятельным.

Даже на этом примере видно, что хозяйственные показатели нельзя рассматривать изолированно; все они связаны между собой, что не исключает возможности и необходимости их логического обособления в ходе анализа и при экономических расчётах. Весьма распространённым методически приёмом является определение степени влияния данного фактора при прочих равных условиях, то есть, когда от остальных факторов аналитик отвлекается.

4.2 Сущность, задачи и виды ревизии

Ревизия выступает одним из важнейших методов финансового контроля и представляет проверку финансово-хозяйственной деятельности предприятий и организаций за отчётный период.

Слово «ревизия» от латинского revision, т.е. «пересмотр». Документальная ревизия представляет собой контрольное изучение ранее произведённых хозяйственных операций с точки зрения их законности, достоверности и экономической целесообразности.

Ревизия по времени осуществления относится к последующему контролю и проведению путём сплошной или выборочной проверки совершённых хозяйственных операций по данным первичных документов, записей в учётных регистрах и отчётности. Она объединяет в себе фактический и документальный контроль, что позволяет наиболее полно и глубоко проверить результаты производственной и хозяйственно-финансовой деятельности предприятий (объединений), организаций и учреждений, эффективность использования находящихся в их распоряжении материальных, финансовых и трудовых ресурсов.

В ходе ревизии изучаются все стороны хозяйственно-финансовой деятельности проверяемых предприятий, организаций и учреждений, что не является обязательным, при осуществлении других способов хозяйственного контроля.

В отличие от других способов хозяйственного контроля – ревизия имеет чёткий правовой статус, определяющий границы её распространения, сроки проведения, права и обязанности лиц, проводящих ревизию и должностных лиц, деятельность которых проверяется, порядок оформления и рассмотрения результатов ревизии.

Следовательно, ревизия – это способ последующего контроля за производственной и хозяйственно-финансовой деятельностью предприятий (объединений), организаций и учреждений, в процессе которого устанавливаются законность, достоверность и экономическая целесообразность совершённых хозяйственных операций, ведения бухгалтерского учёта в соответствии с действующими положениями и нормативно-законодательными актами, а также достоверность учётных и отчётных показателей.

Основными задачами ревизии являются: выявление хозяйственных и финансовых нарушений, хищений, бесхозяйственности; установление причин и условий, способствующих хозяйственным нарушениям, злоупотреблениям и хищениям, виновных в этом должностных лиц; принятие мер по возмещению причинённого ущерба, как в процессе ревизии, так и после неё; выявление неиспользованных резервов, повышения эффективности производства.

В процессе ревизии фиксируются только документально подтверждённые факты злоупотреблений, бесхозяйственности, халатного отношения к исполнению служебных обязанностей, нарушений финансовой дисциплины, требований действующего законодательства, нормативных положений и инструктивных указаний, причин, условий возникновения и последствий нарушений; выявляются неиспользованные резервы эффективности производства; проверяется система обеспечения сохранности хозяйственных средств, а также соблюдения действующих стандартов по учёту и отчётности и т.д.

В зависимости от органов, осуществляющих ревизии, их подразделяют на ведомственные, вневедомственные и внутрихозяйственные.

Ведомственные

ревизии производятся контрольно-ревизионным аппаратом вышестоящих органов (министерств, государственных комитетов и ведомств) в подведомственных им предприятиях, организациях, учреждениях.

Вневедомственные

ревизии производятся контрольно-ревизионным аппаратом органов государственного контроля, наделённых контрольными правами по отношению к предприятиям, организациям и учреждениям всех отраслей экономики, независимо от их ведомственной подчинённости.

Внутрихозяйственными

являются ревизии, проводимые внутри предприятия (объединения). Они, как правило, контролируют деятельность входящих в состав предприятия (объединения) структурных подразделений, не имеющих юридической самостоятельности.

По организационному признаку ревизии могут быть плановыми и внеплановыми.

Плановые

ревизии проводятся в соответствии с планом ревизионной работы. Вышестоящие органы планируют ежегодное проведение ревизий в подведомственных предприятиях и организациях, а в бюджетных организациях и учреждениях, не осуществляющих непосредственно хозяйственных операций – не реже одного раза в два года.

Внеплановые

ревизии планом не предусматриваются, а проводятся при необходимости. Такие ревизии могут быть вызваны неблагополучным положением дел на отдельном предприятии, при обнаружении фактов хищений и злоупотреблений, по просьбе судебно-следственных органов и т.д. При расследовании некоторых преступлений, особенно хищений денежных средств и имущества ревизия проводится в обязательном порядке. Материалы такой ревизии дают возможность следственным органам установить лиц, виновных в злоупотреблениях, способы совершения хищений и суммы материального ущерба.

В зависимости от полноты проверки деятельности предприятия ревизии подразделяются на комплексные, некомплексные и тематические.

Комплексными

считаются ревизии, при которых проверяются все стороны деятельности предприятия, его производственная и финансово-хозяйственная деятельность.

Комплексная ревизия осуществляется бригадой, в состав которой кроме бухгалтера – ревизора входят специалисты, знающие экономику и технологию производства, организацию труда и другие вопросы производственной и финансово-хозяйственной деятельности. Участие в комплексной ревизии специалистов по различным областям знаний позволяет выявить резервы улучшения производственной и финансовой деятельности предприятия, способствует дальнейшему повышению эффективности производства.

Некомплексной

называется ревизия, проводимая одним ревизором (обычно специалистом по бухгалтерскому учёту и финансам), при которой проверяется хозяйственно-финансовая деятельность. Некомплексные ревизии не позволяют в полной мере выявить состояние ведения производства, уровень внедрения достижений научно-технического прогресса и передовых технологий, поэтому они менее эффективны по сравнению с комплексными ревизиями.

Тематическими

считаются ревизии, проводимые в целях проверки состояния отдельных разделов (частей, участков экономической и социальной деятельности предприятий или организаций. Такие ревизии назначаются для детального изучения соответствующих тем (вопросов), разработок и конкретных мероприятий по устранению выявленных недостатков. Темами таких ревизий, например, могут быть: «Ревизия обеспечения сохранности и рационального использования материальных ресурсов (всех или конкретных видов)», «Ревизия правильности образования и использования фондов специального назначения» и др.

В зависимости от полноты проверки хозяйственных операций ревизии классифицируются на сплошные, выборочные, комбинированные.

При сплошных

ревизиях проверяются за весь ревизионный период все без исключения хозяйственные операции, записи в учётных регистрах и отчётные показатели. Это наиболее эффективный вид ревизии, однако, как правило, из-за большой трудоёмкости он используется только в тех случаях, когда на предприятии допущены серьезные нарушения и злоупотребления.

Выборочные

ревизии предусматривают проверку хозяйственных операций и бухгалтерских документов не за весь ревизионный период, а только за время, заранее намеченное ревизором, т.е. за определённые промежутки времени внутри ревизионного периода.

Комбинированные

ревизии сочетают выборочное и сплошное исследование хозяйственных операций. Одни участки деятельности предприятий проверяются выборочно, другие – сплошным способом. Сплошным способом проверяются кассовые операции и расчёты с подотчётными лицами, все другие хозяйственные операции – выборочно. Однако, если в процессе выборочной проверки будут выявлены хищения, злоупотребления и другие серьёзные нарушения финансовой или расчётно-платёжной дисциплины, то по данному кругу хозяйственных операций следует провести сплошную проверку документов и записей в учётных регистрах.

По результатам проведённой ревизии составляется акт, на основе которого разрабатываются мероприятия, направленные на устранение выявленных недостатков производственно-хозяйственной деятельности предприятий и мобилизации внутрипроизводственных резервов.

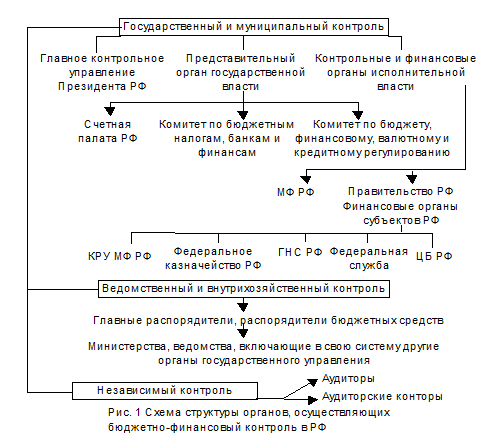

5. Органы, осуществляющие финансовый контроль. Задачи и функции органов государственного финансового контроля в Российской Федерации.

Я, как было уже сказано выше, отметила, что финансовый контроль подразделяется на несколько видов по разным основаниям. В зависимости от времени проведения, сферы финансовой деятельности, формы проведения и т.д. Существует также классификация финансового контроля в зависимости от органов (субъектов), осуществляющих его. В этом случае выделяется финансовый контроль:

1. президентский;

2. представительных органов государственной власти и местного самоуправления;

3. исполнительных органов власти;

4. финансово-кредитных органов;

5. ведомственный и внутрихозяйственный;

6.

общественный;7. аудиторский.

Принцип разделения власти, закреплённый в Конституции РФ и конституциях (уставах) субъектов Федерации предусматривает контроль финансовой деятельности органов представительной власти. Такой контроль осуществляется, прежде всего, при рассмотрении и утверждении проектов федерального и нижестоящих бюджетов, государственных и местных внебюджетных фондов, а также при утверждении отчётов об их исполнении.

5.1 Финансовый контроль со стороны представительной власти

С этой целью созданы соответствующие структуры: комитеты и комиссии Совета Федерации и Государственной Думы, Счётная палата РФ, контрольно-счётные палаты субъектов РФ.

Начало такому контролю было положено в 1992 году созданием Контрольно-бюджетного комитета при Верховном Совете РФ как органа, не зависимого в своих действиях ни от Правительства РФ, ни от администрации Президента РФ. В настоящее время основная часть его функций передана Комитету Государственной Думы по бюджету, налогам, банкам и финансам

, соответствующие подкомитеты которого проводят экспертно-аналитические работы по всем финансовым вопросам. Так, подкомитет по бюджету даёт заключение по проекту федерального бюджета. Другие подкомитеты занимаются оценкой законодательных предложений соответственно по вопросам налогообложения, банковской и финансовой деятельности.

Особое место в системе финансового контроля со стороны органов представительной власти принадлежит Счётной палате РФ

, деятельность которой определяется Федеральным законом РФ от 11 января 1995 года. Это независимый от Правительства РФ постоянно действующий орган государственного финансового контроля, наделённый широкими полномочиями и подотчётный Федеральному Собранию РФ. Сфера полномочий Счётной палаты – контроль федеральной собственности и расходования федеральных денежных средств. Контролю подлежат все юридические лица – государственные органы и учреждения, включая государственные внебюджетные фонды и ЦБР, органы местного самоуправления, коммерческие банки, страховые фирмы, а также другие коммерческие фирмы и негосударственные коммерческие организации – в части, связанной с получением, перечислением или использованием ими средств федеральной собственности, а также наличием у них налоговых, таможенных и иных льгот, предоставленных федеральными органами. Перед должностными лицами Счётной палаты РФ поставлены следующие задачи:

· Организация контроля исполнения федерального бюджета и внебюджетных фондов;

· Подготовка положений по устранению обнаруженных нарушений и упорядочению бюджетного процесса;

· Оценка эффективности и целесообразности расходования государственных средств, в том числе предоставленных на возвратной основе, и использования федеральной собственности;

· Определение степени обоснованности статей проектов федерального бюджета и внебюджетных фондов;

· Финансовая экспертиза, т.е. оценка финансовых последствий принятия федеральных законов для бюджета; контроль поступления и движения бюджетных средств на счетах банков;

· Регулярное предоставление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета; контроль поступления денежных средств от приватизации государственной собственности, продажи и управления ею.

Счётная палата обязана также контролировать состояние государственного внутреннего и внешнего долга РФ, а также деятельность Центрального банка России по обслуживанию государственного долга, эффективность использования иностранных кредитов и займов, получаемых Правительством РФ, а также предоставление Россией финансовых и материальных ресурсов в форме займов и на безвозмездной основе иностранным государствам и международным организациям.

Основные методы контроля, проводимого Счётной палатой, - тематические проверки и ревизии. Для принятия мер по устранению выявленных нарушений, возмещению причинённого государству ущерба и привлечению к ответственности, в том числе к уголовной, должностных лиц, виновных в нарушении законодательства и бесхозяйственности, Счётная палата направляет представление руководителю проверяемого предприятия, учреждения или организации, которое должно быть рассмотрено в указанный в нём срок. При выявлении фактов грубых нарушений законности и финансовой дисциплины, наносящих государству прямой ущерб или при несоблюдении порядка и сроков рассмотрения представлений Счётной палаты она имеет право давать предписания, обязательные для исполнения. В случае если предписания не исполняются, Коллегия Счётной палаты по согласованию с Государственной Думой может принять решение о приостановлении финансовых, платёжных и расчётных операций по счетам юридического лица. Предписание может быть обжаловано в судебном порядке.

По закону деятельность Счётной палаты является гласной: результаты должны освещаться в средствах массовой информации.

Контроль финансов со стороны Президента РФ осуществляется в соответствии с Конституцией РФ путём издания указов по финансовым вопросам, подписания федеральных законов; назначения и освобождения от должности министра финансов РФ, представления Государственной Думе кандидатуры для назначения на должность председателя Центрального банка.

Определённые функции финансового контроля выполняет Главное контрольное управление Президента РФ, созданное Указом Президента от 24 мая 1994 года. Как структурное подразделение Администрации Президента оно подчиняется непосредственно Президенту РФ, но взаимодействует со всеми органами исполнительной власти. Среди его функций: контроль за деятельностью органов контроля и надзора при федеральных органах исполнительной власти, подразделений Администрации Президента, органов исполнительной власти субъектов Федерации; рассмотрение жалоб и обращений граждан и юридических лиц.

Главное контрольное управление наделено правом требовать от руководителей государственных органов, организаций и предприятий (независимо от формы собственности) предоставления документов, материалов и любой информации, необходимой для проведения проверок; привлекать к проверкам специалистов и представителей правоохранительных органов и вносить на рассмотрение Президента РФ предложения по результатам проверок. Оно вправе направлять предписания об устранении финансовых нарушений, которые должны быть рассмотрены в течение 10 дней. Но оно не имеет права самостоятельно применять какие-либо санкции.

Органы исполнительной власти всех уровней осуществляют финансовый контроль непосредственно в пределах своих полномочий, а также направляют и контролируют деятельность подведомственных им управленческих структур, в том числе финансовых.

Правительство РФ

в соответствии с Конституцией РФ и Законом «О Совете Министров – Правительстве РФ» наделено широкими полномочиями. Оно контролирует процесс разработки и исполнения федерального бюджета, осуществление единой политики в области финансов, денег и кредита. Правительство РФ контролирует и регулирует финансовую деятельность подведомственных ему органов финансового контроля. Правительством РФ утверждены положения «О Министерстве Финансов» (на основании Постановления от 6 марта 1998 года), «О Казначействе» (на основании Постановления от 27 августа 1993 года). При Правительстве РФ действует Контрольно-наблюдательный совет

, выполняющий ряд контрольных функций в области финансов.

Важнейшее место в системе финансового контроля со стороны Правительства РФ занимает Министерство финансов РФ (Минфин)

, которое не только разрабатывает финансовую политику страны, но и непосредственно контролирует её осуществление. Все структурные подразделения Минфина в той или иной форме контролируют финансовые отношения. Прежде всего, Минфин осуществляет финансовый контроль в процессе разработки федерального бюджета; контролирует поступление и расходование бюджетных средств и средств федеральных внебюджетных фондов; участвует в проведении валютного контроля; контролирует направление и использование государственных инвестиций, выделяемых на основании решения Правительства РФ.

По результатам контроля Минфин вправе требовать устранения выявленных нарушений; ограничивать и приостанавливать финансирование из федерального бюджета предприятий и организации при наличии у них фактов незаконного расходования средств, а также непредставления ими соответствующей отчётности; взыскивать государственные средства, используемые не по назначению, с наложением предусмотренных штрафов.

Большую роль в проведении финансового контроля играет осуществляемое Минфином методическое руководство организацией бухгалтерского учёта

в стране, а также проведение аттестаций по аудиту

и лицензированию аудиторской деятельности

(сюда не входит аудит банков).

Следует отметить, что контрольные полномочия Минфина РФ распространяются на финансовые средства только федерального уровня. Бюджетное законодательство РФ предусматривает финансовую самостоятельность субъектов Федерации и органов местного самоуправления. Они сами несут ответственность за формирование и использование своих бюджетов и внебюджетных фондов.

5.2 Оперативный контроль

Оперативный контроль использования государственных средств осуществляет действующий в рамках Минфина Департамент финансового контроля и аудита

, а также органы Федерального казначейства

.

Департамент государственного финансового контроля и аудита Минфина РФ, созданный Постановлением Правительства РФ от 6 марта 1998 года является приемником Контрольно-ревизионного управления Минфина РФ. Департамент и его территориальные подразделения обязаны проводить комплексные ревизии и тематические проверки с целью контроля поступлений и целевого использования средств федерального бюджета и внебюджетных фондов; документальные проверки финансово-хозяйственной деятельности по заданиям правоохранительных органов, а также органов государственной власти субъектов РФ и местного самоуправления.

Органы Федерального казначейства призваны осуществлять государственную бюджетную политику; управлять процессом исполнения федерального бюджета, осуществляя при этом жёсткий контроль поступления, целевого и экономного использования государственных средств.

На него возложены следующие задачи:

· Контроль за доходной и расходной частью федерального бюджета в ходе его исполнения;

· Контроль состояния государственных финансов в целом и предоставление высшим органам законодательной и исполнительной власти отчётов о финансовых операциях Правительства РФ и состоянии бюджетной системы;

· Контроль совместно с Банком России состояния государственного внешнего и внутреннего долга РФ;

· Контроль государственных федеральных внебюджетных фондов и финансовых отношений между ними и федеральным бюджетом.

Органы Казначейства имеют право производить проверки различных денежных документов, отчётов и смет в государственных органах, банках, на предприятиях всех форм собственности, использующих средства федерального бюджета и внебюджетных фондов, приостанавливать операции по их счетам в банках. Они имеют право выдавать предписания о взыскании в бесспорном порядке государственных средств, с наложением штрафа в размере действующей учётной ставки Центрального банка России, а также налагать штрафы на коммерческие банки в случае несвоевременного зачисления ими поступающих от хозяйствующих объектов средств на счета федерального бюджета и внебюджетных фондов в размере действующей в данном банке процентной ставки, увеличенной на 10 пунктов. Как правило, органы Казначейства взаимодействуют с налоговыми и правоохранительными органами.

По решению Правительства РФ переход на казначейскую систему исполнения федерального бюджета, который должен был закончится в 1999 году призван значительно укрепить контрольные полномочия Федерального казначейства в части федерального бюджета.

Следует отметить, что в настоящее время не предусмотрено серьёзной административной или уголовной ответственности за нецелевое использование бюджетных средств, что резко снижает степень эффективности государственного контроля. Практически неизвестны случаи, когда возбуждённые по фактам нецелевого использования государственных ресурсов дела были доведены до суда. Решить эту проблему призван находящийся в стадии проекта закон «О Государственном финансовом контроле», предусматривающий соответствующие санкции и механизм их применения.

5.3 Финансовый контроль со стороны специализированных органов

Помимо рассмотренных выше органов финансового контроля, в России существует ряд специализированных органов финансового контроля, сферой деятельности которых является конкретная область финансов, например налогообложение или страхование.

В связи с повышением роли налогов в доходах государства при переходе к рыночной экономике стало необходимо выделение органов налоговой службы в особую систему. Главная задача налоговых органов

– обеспечение единой системы контроля за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью уплаты налогов и других обязательных платежей.

Система налоговых органов, подчиняющаяся Президенту РФ, включает Федеральную налоговую службу[1]

, а также государственные налоговые инспекции в субъектах РФ и органах местного самоуправления. Основное оперативное звено – городские и районные налоговые инспекции, поскольку именно они осуществляют непосредственный налоговый контроль и ведут учёт налогоплательщиков. В свою очередь Федеральное налоговое ведомство контролирует деятельность нижестоящих налоговых органов, координирует взаимодействие органов налоговой службы с другими контролирующими и правоохранительными органами.

Налоговые органы имеют право, в соответствии с налоговым законодательством проверять любые денежные документы у юридических и физических лиц, включая совместные предприятия, иностранных граждан и лиц без гражданства; получать от них соответствующие справки и сведения (за исключением составляющих коммерческую тайну); контролировать соблюдение хозяйствующими субъектами налогового законодательства и правильность исчисления налогов; обследовать любые используемые для извлечения доходов производственные, складские и торговые помещения; применять меры принудительного воздействия в отношении должностных лиц и граждан, включая изъятие соответствующих документов и приостановление операций по счетам в банках. Налоговые инспекции также имеют право наложения административных штрафов и принудительного взыскания недоимок по налогам в бюджет.

Для обеспечения экономической безопасности РФ и укрепления государственной дисциплины в области налоговой дисциплины созданы органы налоговой полиции

, её территориальные и местные подразделения.

Налоговая полиция призвана решать следующие задачи:

· Выявление, предупреждение и пресечение налоговых преступлений и правонарушений;

· Защиту сотрудников налоговой инспекции от противоправных посягательств при исполнении ими служебных обязанностей;

· Выявление, предупреждение и пресечение коррупции в налоговых органах.

Для осуществления финансового контроля в сфере страхования

в соответствии с Указом Президента РФ от 18 февраля 1992 года «О государственном страховом надзоре РФ» была организована Федеральная служба страхового надзора (Росстрахнадзор)

. Основные задачи и функции этой службы были определены Законом РСФСР «О страховании» от 27 ноября 1992 года. В 1996 году Росстрахнадзор преобразован в Департамент страхового надзора Министерства финансов РФ

с сохранением основных задач и функций.

Департамент страхового надзора и территориальные органы, помимо лицензирования страховой деятельности и регулирования единого страхового рынка, осуществляют контроль обоснованности страховых тарифов и следят за соблюдением страховыми фирмами нормативов платёжеспособности. Устанавливаются правила формирования и размещения страховых резервов, методика расчёта соотношений между активами и обязательствами страховой фирмы, а также порядок учёта страховых операций и формы отчётности по страховой деятельности, включая соблюдение установленных нормативов. В случае неоднократного выявления нарушений законодательства и нормативных документов органы страхового надзора имеют право ограничивать действие лицензий страховых фирм либо обратиться в арбитражный суд с иском об их ликвидации.

Особая роль в осуществлении финансового контроля принадлежит Центральному банку России (ЦБР)

. Как орган государственного управления, наделённый властными полномочиями, он организует и контролирует денежно-кредитные отношения в стране. ЦБР осуществляет надзор за деятельностью коммерческих банков. С этой целью создано специальное подразделение – Департамент банковского надзора, который проверяет соблюдение коммерческими банками банковского законодательства и установленных ЦБР нормативов банковской деятельности. При установлении фактов нарушений или предоставлении банками неполной или недостоверной информации ЦБР, в зависимости от вида нарушения вправе прибегнуть к определенным методам воздействия: штраф в размере от 0,1 до 1 % от минимальной величины уставного капитала, выполнение требований ЦБР по финансовому оздоровлению; реорганизация; замена руководства коммерческого банка; применение более жёстких нормативов; запрет на проведение отдельных операций и на открытие филиалов на срок до одного года; назначение временной администрации в банке на срок до полутора лет и, наконец, как крайняя мера – отзыв лицензии и ликвидация банка.

На Государственный таможенный комитет (ГТК)

возложен контроль за соблюдением налогового и таможенного законодательства при перемещении товаров через таможенную границу Российской Федерации.

Деятельность Федеральной службы по валютному и экспортному контролю

, созданной в 1992 году, тесно связана с ЦБР и ГТК. Основной задачей Службы являются поиск и пресечение «лазеек» в валютном законодательстве, позволяющих осуществлять беспрепятственный отток валютных активов за рубеж; создания банка данных потенциальных нарушителей валютного законодательства.

Служба по валютному и экспортному контролю имеет право проверять все финансовые документы организаций, осуществляющих внешнеэкономическую деятельность; поднимать вопрос о приостановлении лицензий на право осуществления таких операций в случае выявления несоблюдения валютного и экспортного законодательства, непредставления отчётных документов. Кроме того, Службе приданы военизированные подразделения; они используются в разведывательно-карательных целях. Служба имеет право привлекать другие организации Российской Федерации в качестве агентов валютного контроля.

6. Список используемой литературы

1. Анализ экономики. Страна, рынок, фирма: Учебник. Под ред. Проф. Рыбалкина В.Е. – М.: Междунар. Отношения, 1999.

2. Андреев А.Г., Соменков А.Д. Правовые основы финансового контроля. // Финансы. – М., 1999. - №12. – с. 62-64.

3. Андрюшин С.А. Дадашев А.З. Научные основы организации системы общегосударственного финансового контроля. // Финансы. – М., 2002. - №4. – с. 59-63.

4. Аудит: Учебник для вузов / Подольский В.И., Поляк Г.Б., Савин А.А., Сотникова Л.В.; Под ред. Проф. Подольского В.И. – М.: Аудит, ЮНИТИ, 1997.

5. Аудит и ревизия: Справ. Пособие / Бавдей А.Л., Белый И.Н., Дробышевский Н.П. и др.; Под общ. ред. Белого И.Н. – Мн.: ООО “Мисанта”, 1994.

6. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: Учебник для вузов. – М.: Финансы, ЮНИТИ, 1999.

7. Бурцев В.В. об этике и принципах финансового контроля. // Финансы. – М., 2001. - №6. – с. 59-62.

8. Вахрин П.И., Нешитой А.С. Финансы: Учебник для вузов. – М.: Информационно – внедренческий центр “Маркетинг”, 2000.

9. Глущенко В.В., Глущенко И.И. Финансы. Финансовая политика, маркетинг, менеджмент. Финансовый риск – менеджмент. Ценные бумаги. Страхование. – Железнодорожный, Моск. Обл.: ТОО НЦП “Крылья”, 1998.

10. Деньги, кредит, банки: Справ. пособие / Кравцова Т.И., Войтешенко Б.С., Кравцов Е.И. и др.; Под общ. ред. Кравцовой Г.И. – Мн.: Меркаванне, 1994.

11. Лабынцев Н.П. Аудит: Теория, методология и практика. – М.: Финансы и статистика, 1998.

12. Малышева В.И. Казначейство: цель, задачи, функции. // Финансы. – М., 2001. - №12. – c. 24-26.

13. Нестеренко Т.Г. Казначейская система как инструмент эффективности управления государственными финансами. // Финансы. – М., 2001. - №3. – с. 16-20.

14. Терехов А.А., Терехов М.А. Контроль и аудит: Основные методологические приемы и технология. – М.: Финансы и статистика, 1998.

15. Финансы. Денежное обращение. Кредит: Учебник для вузов / Под. Ред. Дробозиной Л.А. – М.: ЮНИТИ, 1997.

16. Финансы / Родионова В.М., Вавилов Ю.Я., Гончаренко Л.И. и др.; Под ред. Родионовой В.М. – М.: Финансы и статистика, 1995.

17. Финансы: Учебник для вузов / Под ред. Проф. Дробозиной Л.А. – М.: ЮНИТИ, 2000.

18. Шевлоков В.З. Финансовый контроль как функция финансового управления. // Финансы. – М., 2001. - №1. – с. 55-56.

[1]

В конце 1998 года Федеральная налоговая служба преобразована в Министерство по налогам и сборам.

|