1.

Предмет и содержание финансового анализа.

Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Принято выделять два вида финансового анализа - внутренний и внешний. Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (например, аудиторами).

Под предметом экономического анализа

понимаются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздей-

ствием объективных и субъективных факторов, получающие отражение через систему экономической информации.

Как видно из определения, экономический анализ имеет дело с хозяйственными процессами предприятий, объединений, других подразделений и конечными производственно-финансовыми результатами их деятельности. Экономика предприятий изучается при этом не только в динамике, но и в статике.

Далее, предметом экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся под влиянием объективных внешних факторов. Постоянно воздействуя на хозяйственную деятельность, они отражают, как правило, действия экономических законов. В процессе экономического анализа во многих случаях приходится сталкиваться, например, с действием ценового фактора — с изменением цен, тарифов, ставок. Ценообразование в рыночных условиях — процесс в Целом стихийный; Цены, на готовые изделия, товары, тарифы за перевозки и ставки за услуги устанавливаются с учетом требований закона стоимости, законов рынка. Цены, тарифы, ставки — это не постоянные величины, они постоянно изменяются. Если изменились цены на сырье, материалы, полуфабрикаты, готовую продукцию, товары, то это повлияет почти на все показатели (особенно финансовые) промышленных, строительных, сельскохозяйственных, торговых и других предприятий. На промышленных предприятиях изменятся показатели валовой, товарной, ре ализованной и чистой продукции, показатели себестоимости и чистого дохода; в торговых — показатели оптового и розничного товарооборота, уровня реализованных скидок, издержек обращения и прибыли. Изменения цен, тарифов, ставок вызывают в процессе анализа довольно сложные экономические расчеты. Фактор цен, не зависящий от того или иного предприятия, исключается путем индексных пересчетов, его действие выявляется особо, вне связи с другими факторами.

Реклама

Анализ финансового состояния предприятия преследует несколько целей:

- определение финансового положения;

- выявление изменений в финансовом состоянии в пространственно-временном разрезе;

- выявление основных факторов, вызывающих изменения в финансовом состоянии;

- прогноз основных тенденций финансового состояния.

Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную характеристику финансового состояния предприятия. Это относится прежде всего к изменениям в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, в составе прибылей и убытков.

Локальные цели финансового анализа:

· определение финансового состояния предприятия;

· выявление изменений в финансовом состоянии в пространственно-временном разрезе;

· установление основных факторов, вызывающих изменения в финансовом состоянии;

· прогноз основных тенденций финансового состояния.

Аналитика и управляющего (финансового менеджера) интересуеткак текущее финансовое положение предприятия (на месяц, квартал, год), так и его прогноз на более отдаленную перспективу.

Альтернативность целей финансового анализа определяют не только его временные границы. Она зависит также от целей, которые ставят перед собой пользователи финансовой информации.

Цели исследования достигаются в результате решения ряда аналитических задач:

· предварительный обзор бухгалтерской отчетности;

· характеристика имущества предприятия: внеоборотных и оборотных активов;

Реклама

· оценка финансовой устойчивости;

· характеристика источников средств: собственных и заемных;

· анализ прибыли и рентабельности;

· разработка мероприятий по улучшению финансово-хозяйственной деятельности предприятия.

Данные задачи выражают конкретные цели анализа с учетом организационных, технических и методических возможностей его осуществления. Основными факторами, в конечном счете, являются объем и качество аналитической информации.

Достижение этих целей достигается с помощью различных методов и приемов.

2.

Метод, приемы и технические средства анализа.

Методика финансового анализа состоит из трех взаимосвязанных блоков:

1. анализа финансовых результатов деятельности предприятия;

2. анализа финансового состояния;

3. анализа эффективности финансово-хозяйственной деятельности.

Практика финансового анализа уже выработала основные правила чтения (методику анализа) финансовых отчетов. Среди них можно выделить 6 основных методов:

горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом;

вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

3.

Организация и источники финансового анализа.

Все предприятия и коммерческие организации, являющиеся юридическими лицами, обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую (финансовую) отчетность. Она выражает единую систему данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности и формируется по регистрам бухгалтерского учета по установленным формам.

Бухгалтерская отчетность должна представлять объективную и полную картину о финансовом положении предприятия на определенную дату. Достоверной и полной считается отчетность, составленная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Если при разработке бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о его финансовом положении, то в отчетность включаются дополнительные показатели и пояснения.

Таким образом, финансовая (бухгалтерская) отчетность представляет собой систему обобщенных показателей, характеризующих итоги финансовой деятельности за отчетный период. Она составляется путем подсчета, группировки и специальной обработки данных текущего бухгалтерского учета.

В условиях рынка финансовая (бухгалтерская) отчетность предприятий, организаций является основным средством коммуникации и информационной базой финансового анализа.

Законодательной базой бухгалтерской отчетности в Украине являются: Закон Украины от 16.07.99 г. № 996-Х1У "О бухгалтерском учете и финансовой отчетности в Украине", а также Положения (стандарты) бухгалтерского учета - П(С)БУ

К финансовой отчетности предприятия, предусмотренной Законом, относятся:

· баланс (форма № 1);

· отчет о финансовых результатах (форма № 2);

· отчет о движении денежных средств (форма № 3);

· отчет о собственном капитале (форма № 4);

· примечания к отчетам, подписываемые руководителем и бухгалтером предприятия.

Финансовая отчетность подразделяется на периодическую (квартальную) и годовую. Объем и состав определяются продолжительностью периода.

Квартальный отчет включает 2 типовые формы, которые составляют все хозяйствующие субъекты (кроме банков и малых предприятий) независимо от видов деятельности, организационно-правовых форм хозяйствования и форм собственности: Баланс (форма 1) и Отчет о финансовых результатах (форма 2)

В годовую отчетность входят: Баланс (форма 1); Отчет о финансовых результатах (форма 2); Отчет о движении денежных средств (форма 3); Отчет о собственном капитале (форма 4)

Баланс отражает накопленный эффект от прошлых деловых решений и включает прибыль и убытки за предыдущий период.

Отчет о финансовых результатах сопоставляет доходы и расходы за определенный период, подробно описывает элементы, входящие в состав прибыли или убытков.

Отчет о движении денежных средств – динамический отчет изменений в активах, пассивах, собственном капитале в течение отчетного периода. Он позволяет увидеть схему фондовых вложений и источников, показывает, что амортизация не затрагивает фондов.

Отчет о собственном капитале дает дополнительную информацию об изменениях на счетах собственного капитала между начальными и конечными датами баланса.

4.

Последовательность проведения финансового анализа.

В общем виде программа углубленного анализа финансово-хозяйственной деятельности предприятия выглядит следующим образом.

1.

Предварительный

обзор экономического и финансового положения субъекта хозяйствования

1.1. Характеристика общей направленности финансово-хозяйственной деятельности

1.2. Выявление «больных» статей отчетности

2. Оценка и анализ экономического потенциала субъекта хозяйствования

2.1. Оценка имущественного положения

2.1.1. Построение аналитического баланса-нетто

2.1.2. Вертикальный анализ баланса

2.1.3. Горизонтальный анализ баланса

2.1.4. Анализ качественных сдвигов в имущественном положении

2.2. Оценка финансового положения

2.2.1. Оценка ликвидности

2.2.2. Оценка финансовой устойчивости

3. Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования

З.1.. Оценка производственной (основной) деятельности

3.2. Анализ рентабельности

3.3. Оценка положения на рынке ценных бумаг Информационную основу данной методики составляет система показателей, приведенных в приложении 2. Пример выполнения ряда из указанных выше процедур углубленного анализа бухгалтерской отчетности по данным бухгалтерской отчетности помещен в следующем параграфе.

Дадим краткую характеристику основных показателей, используемых в анализе финансово-хозяйственной деятельности предприятия.

Исходные позиции:

1. Привлекаемая информация достоверна и содержится в полном объеме.

2. Разработана схема и последовательность проведения финансового анализа в зависимости от условий деятельности конкретного предприятия.

3. Определен порядок оформления результатов анализа и их оценки.

Блоки финансового анализа:

-финансовая устойчивость;

-ликвидность и кредитоспособность баланса;

-оборачиваемость оборотных активов;

-финансовые результаты.

В завершающей части анализа финансового состояния клиента подробно формулируются основные выводы по результатам вертикального и горизон-тального анализа структуры баланса, оценки удовлетворительности структуры баланса, финансовых результатов и оценки финансовых коэффициентов. В заключение аудитор по желанию клиента может провести анализ финансово-хозяйственной деятельности на перспективу предприятия с полнейшей выкладкой прогнозных данных.

Последовательность проведения финансового анализа

Анализ структуры доходов и расходов. Факторы формирования выручки. Факторы формирования прибыли от реализации продукции. Виды прибыли. Качество прибыли. Анализ безубыточности. Анализ структуры баланса. Ликвидность, устойчивость. Оборотный капитал. Чистые активы. Анализ денежных потоков. Операционный, инвестиционный и финансовый денежный поток. Анализ ликвидности (краткосрочной платежеспособности). Анализ финансовой устойчивости (долгосрочной платежеспособности). Анализ оборачиваемости (эффективности управления). Анализ рентабельности. Рентабельность продаж. Рентабельность собственного капитала. Средневзвешенная стоимость капитала. Анализ рыночной привлекательности. Финансовые критерии принятия управленческих решений.

5.

Анализ производства продукции.

Темпы роста объема производства и реализации продукции, повышения ее качества влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

Его основные задачи:

1. Оценка степени выполнения плана и динамика производства и реализации продукции;

2.

Определение влияния факторов на изменение величины этих показателей;

3.

Выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

4.

Разработка мероприятий по освоению выявленных резервов.

| Объекты анализа |

Объем производства и реализации продукции в целом и по ассортименту |

| Качество продукции |

| Структура производства и реализации продукции |

| Ритмичность производства и реализации продукции |

Источниками информации для анализа производства и реализации продукции служат: бизнес-план предприятия, оперативные планы-графики, отчетность формы №1-П (годовая) «Отчет по продукции», форма №1-П (квартал) «Квартальная отчетность промышленного предприятия о выпуске отдельных видов продукции в ассортименте», форма №1-П (месячная) «Срочная отчетность промышленного предприятия по продукции», форма №2 («отчет о прибылях и убытках», ведомость №16 «Движение готовых изделий, их отгрузка и реализация»).

Объем производства и реализации продукции может выражаться в натуральных, трудовых и стоимостных измерителях.

Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки.

Основными показателями объема производства служат товарная и валовая продукция.

Валовая продукция

– это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство.

Выражается в сопоставимых и действующих ценах.

Товарная продукция

отличается от валовой тем, что в нее не включают остатки незавершенного производства.

Валовая продукция (ВП) – это вся выпущенная продукция и сумма всех произвед-ых работ.

Товарная продукция (ТП) – это ВП минус работы промышл. хар-ра, или это реализов. прод.+ неоплаченная прод.

РП – это продукция подлежащая продажи

Объем реализации продукции

определяется или по отгрузке продукции покупателям или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реальной продукции (штуки, метры, тонны и т.д.).

Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Анализ начинается с изучения динамики выпуска и реализации продукции.

Большое влияние на результаты хоз. деятельности оказывают ассортимент и структура производства и реализации продукции.

Ассортимент (номенклатура)

– это определенная совокупность производимых продуктов разных по свойству, назначению и количеству.

Структура продукции (состав)

– это соотношение отдельных изделий в общем их выпуске.

При формировании ассортимента и структуры выпуска продукции предприятия должны учитывать спрос на данные виды продукции и наиболее эффективное использование ресурсов, имеющихся в его распоряжении.

Оценка выполнения плана по ассортименту продукции

производится с помощью коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту на общий плановый выпуск продукции (продукция, изготовленная сверх плана или непредусмотренная планом не засчитывается в выполнение плана по ассортименту).

Важным показателем деятельности промышленных предприятий является качество продукции. Его повышение – одна из форм конкурентной борьбы , завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции

– понятие, которое характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации к унификации, надежность и долговечность.

Различают: обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели

– характеризуют качество всей произведенной продукции, независимо от ее вида и назначения (удельный вес новой продукции в общем ее выпуске, удельный вес высшей категории качества и т.д.).

Индивидуальные (единичные) показатели

характеризуют одно из ее свойств:

1. Полезность (жирность молока и т.п.);

2. Надежность (долговечность);

3. Технологичность – эффективность конструкторских, технологических решений;

4. Эстетичность изделий.

Косвенные показатели

– это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и другие.

1. Задача анализа – изучить динамику показателей, выполнение плана по их уровню, причины их изменения и дать оценку выполнения плана по уровню качества продукции.

2. Задача анализа – определение влияния качества продукции на показатели работы предприятия: выпуск продукции, выручку от реализации и прибыль.

Косвенным показателем качества продукции является брак. Он делится на: исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный потребителями).

Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема выпущенной и реализованной продукции, снижению прибыли и рентабельности.

В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске продукции; определяют потери от брака.

Затем изучаются причины понижения качества и допущенного брака продукции по местам их возникновения и центрам ответственности и разрабатываются мероприятия по их устранению

Основными причинами понижения качества является: плохое качество сырья, низкий уровень технологии и организации производства, квалификации рабочих, аритмичность производства.

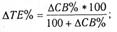

6.

Анализ трудоемкости производства.

Трудоемкость

~

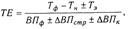

затраты рабочего времени на единицу или весь объем изготовленной продукции. Трудоемкость единицы продукции (ТЕ)

рассчитывается делением фонда рабочего времени на изготовление определенного вида продукции на количество изделий этого наименования в натуральном или условно-натуральном измерении. Можно рассчитывать и трудоемкость одного рубля продукции. Для этого общий фонд рабочего времени на производство всей продукции нужно разделить на стоимость выпуска продукции. Полученный показатель обратный среднечасовой выработке продукции.

Снижение трудоемкости продукции - важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счет снижения трудоемкости продукции, а именно за счет выполнения плана оргтехмероприятий (внедрение достижений науки и техники, механизация и автоматизация производственных процессов, совершенствование организации производства и труда), увеличения удельного веса покупных полуфабрикатов и комплектующих изделий, пересмотра норм выработки и т.д.

В процессе анализа изучают динамику трудоемкости, выполнение плана по ее уровню, причины ее изменения и влияние на уровень производительности труда. Значительный интерес представляет сравнение удельной трудоемкости продукции на разных предприятиях. Это дает возможность выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

Плановый прирост производительности труда (часовой выработки) за счет снижения трудоемкости продукции:

Фактический рост производительности труда за счет снижения трудоемкости к уровню прошлого года.

Зная, как изменилась среднечасовая выработка, можно определить изменение трудоемкости продукции:

Как видим, между трудоемкостью продукции и уровнем производительности труда существует обратно пропорциональная зависимость. Поэтому общая удельная трудоемкость продукции зависит от тех же факторов, что и среднечасовая выработка рабочих.

Удельную фактическую трудоемкость в сопоставимых с планом условиях можно представить в виде алгоритма:

где ВПф -

фактический объем валовой продукции; АВПстр

,

АВПК

соответственно изменение объема валовой продукции за счет структуры производства и кооперированных поставок; Тф

-

фактические затраты рабочего времени на выпуск продукции; Тн

-

непроизводительные затраты времени; Тэ

-

экономия рабочего времени в связи с внедрением мероприятий НТП.

Изменение среднего уровня удельной трудоемкости может произойти за счет изменения ее уровня по отдельным видам продукции (

TEi

)

и структур, произведена (УД

i

).

При увеличении удельного веса более трудоемких изделийсредний ее уровень возрастает и наоборот:

Влияние этих факторов на средний уровень трудоемкости можно определить методом цепной подстановки через средневзвешенные величины

Следует иметь в виду, что изменения в урснне трудетмкости не всегда оцениваются однозначно. Иногда тру;:емкость возрастает при значительном удельном весе вновь осваиваемой продукции или улучшении ее качества. Чтобы добиться гзвышени-' качества, надежности и конкурентоспособности продуки и, требу-: гея дополнительные затраты труда и средств. Однако ;;;игрыш :: увеличения объема продаж, более высоких цен, как г:авило, Ггэекрывает проигрыш от повышения трудоемкости изде;: и. Поэт: <у взаимосвязь трудоемкости продукции и ее качества, се:естоимо::и, объема продаж и прибыли должна находиться постоян- :> в центг-t внимания аналитиков.

Для всесторонней оценки выполнения пл;-:а по тр аоемкости продукции и выявления резервов роста прои:водитель- :сти труда необходимо анализировать выполнение норл вырабсчки рабочими-сдельщиками

индивидуально и в срел-гм по предприятию.

В заключение анализа необходимо определить резервы снижения удельной трудоемкости продукции по отдельным изделиям и в целом по предприятию:

7.

Анализ себестоимости продукции.

Важным показателем, характеризующим работу промышленных предприятий, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Объектами анализа себестоимости продукции

являются следующие показатели:

полная себестоимость товарной продукции в целом и по элементам затрат;

затраты на рубль товарной продукции;

себестоимость сравнимой товарной продукции;

себестоимость отдельных изделий;

отдельные элементы и статьи затрат.

С/сть

– это стоимость продукции для предприятия. Структура с/сти:

1. Прямые затраты – отчисления в ФОТ, стоимость материалов и з/п.

2. Косвенные затраты – отчисления на управление и обслуживание, аренда и т.п.

Выделяют следующие виды анализов с/сти:

1. Анализ калькуляции затрат на 1р. ТП

2. Анализ влияния факторов на уровень с/сти.

3. Анализ факторов и резервов снижения с/сти.

При проведении анализа необходимо сравнить плановые и фактические затраты на производство и реализацию продукции. Также анализируют динамику каждой из статей затрат. Рассматривают какие из статей затрат внесли наибольшее изменение в структуре с/сти и структуре реализации продукции.

3.1 Основная задача – установление влияния различных факторов на изменение затрат на 1р ТП и изменение степени выполнения плановой ТП.

- Ф-6

годовой отчет “С/сть ГП”

- Ф-1

квартальный отчет

Затраты на 1р ТП

= полная с/сть всей ТП / ∑ ТП в оптовых ценах предприятия [без налога с оборота]

Объектом анализа явл. разность между фактическими и плановыми затратами на 1р ТП (сверх плановое снижения или повышение этих затрат). При этом необходимо опр. влияние на изменения затрат на 1р ТП следующих факторов:

1) Сдвиги в структуре продукции

2) Изменение уровня с/сти

3) Изменение уровня оптовых цен

3.2 анализ с/сти всей ТП

Осуществляется сравнением фактических и плановых затрат за предыдущий период и показателей других предприятий вырабатывающих такую же продукцию, а так же используется дополнительная информация Ф-7

“Расходы по обслуживанию и управлению” .

Анализ сравнимой ТП проводится:

Опр. стоимости сравнимой ТП по плану и отчету

Опр. абс. изменения стоимости сравнимой ТП (ф-п)

Опр. относительного изменения стоимости сравнимой ТП (ф/п*100)

Анализ по каждой статьи калькуляции ед. ТП производится аналогично по каждой статье калькуляции.

4.1 На уровень с/сти влияют следующие факторы

а) изменение V продукции

ср. годовая с/сть за прошлый год * изменение с/сти по плану (в %) / 100

б) изменение структурных сдвигов в ассортименте выпущенной продукции

с/сть ВПпл – ср годовая с/сть ВП за прошлый год - а) изменение V продукции

в) сверхплановое снижение (повышение) с/сти отдельных видов изделий

ВП по фактической с/сти – ВП по плановой с/сти = по каждому изделию

г) ∑ экономии от снижения с/сти по плану

∑ сумма всех факторов и сравнить с абс. изменением с/сти в плановом и факт периуде

4.2 Снижение с/сти и их резерв

- увеличение производительности труда

- экономия прямых затрат

- улучшение технического оборудования

--------

1.Vпроизводства = выпуск_продукции * Цена_продаж

2.Полная_себестоимость = выпуск_продукции * себестоимость_ед-цы.

3.Затраты_на_1_рубль = себестоимость_ед-цы / цена_продаж

4.Относительная_экономия(перерасход) = полная_себестоимость1

– полная_себестоимость0 * индекс_V

Факторный анализ влияния основных факторов на 1 рубль

1.Затраты на 1 рубль товарной продукции

1.1.Предыдущие = (3), 1.2 Отчетный = (3)

2.Фактич.затраты на 1 руб.продукции по цене прошлого года = (кол-во1 * с-с1) / (кол-во1 * цена0)

3.Структура выпуска по стоимости в долях

3.1.Предыдущий = Тр.в.долях

3.2. Отчетный = с-с + цена + структура_выпуска

4.изменен.затрат на 1 рубль=((2)–(1.1.)) * (3.2)

4.1.в т.ч. за счет изменен.с-сти = ((2) -(1.1.))*(3.2)

4.2.Цена = ((1.2) – (2)) * (3.2)

4.3.Структура выпуска = ((3.2) – (3.1.)) * (1.1)

8.

Анализ себестоимости сравнимой товарной продукции.

К сравнимой товаркой продукции относятся все изделия, производившиеся на предприятии в отчетном году, выпуск которых осуществлялся и в прошлом году, если тогда их производство не носило опытного характера и не находилось в стадии освоения. Вновь осваиваемые изделия з ее состав не включаются.

Для анализа себестоимости сравнимой товарной продукции необходимо иметь следующие сведения.

1. Затраты на запланированный выпуск товарной продукции по уровню себестоимости, млн руб.:

фактической прошлого года

плановой отчетного года

экономия (-), перерасход (+) в с^внен. t с

прошлым годом согласно плану:

абсолютная сумма

относительная,%

2. Затраты на фактический объек лроиз; адства товарной продукции по уровню себес-оимос-и, млн руб.:

фактической прошлого года

плановой отчетного года

фактической отчетного года при г'ановь_:

ценах на ресурсы фактической отчетного года при с;ктиче:ких

ценах на ресурсы фактическая сумма перерасхода (-)

в сравнении с прошлым годом: абсолютная сумма относительная, %

3. Отклонение от планового задан-я:

абсолютное относительное,%

9.

Анализ затрат на производство продукции по элементам и калькуляционным статьям.

Планирование и учет себестоимости на предприятиях ведут п элементам затрат и калькуляционным статьям расходов.

Элементы затрат:

материальные затраты (сырье и материа лы, покупные комплектующие изделия и полуфабрикаты, топливо электроэнергия, теплоэнергия и т.д.), затраты на оплату труда, отчие ления на социальные нужды, амортизация основных средств, прочж затраты (износ нематериальных активов, арендная плата обязательные страховые платежи, проценты по кредитам банка налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.).

Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что свидетельствует о повышении уровня кооперации и специализации.

Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения.

Основные статьи калькуляции:

сырье и материалы, возвратные отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, отчисления на социальное и медицинское страхование производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, общехозяйственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы.

Различают также затраты прямые и косвенные. Прямые затраты

связаны с производством определенных видов продукии (сырье, материалы, зарплата производственных рабочих и др.). Они прямо относятся на тот или иной объект калькуляции. Косвенные расходы

связаны с производством нескольких видов продукции и относятся на объекты калькуляции путем распределения пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам, производственной площади и т.д.). Примером косвенных расходов являются общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др.

В рыночной экономике издержки классифицируют на явные и неявные (имплицитные). Явные издержки -

это альтернативные (вмененные), принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата рабочих, менеджеров, служащих, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых и материальных услуг, оплата транспортных расходов и многое другое.

Неявные {имплицитные)

издержки - это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы или находящихся в собственности фирмы как юридического лица. Такие издержки не предусмотрены контрактами, обязательными для явных платежей, и не отражаются в бухгалтерской отчетности, но от этого они не становятся менее реальными. Например, фирма использует помещение, принадлежащее ее владельцу, при этом она никому ничего не платит. Следовательно, имплицитные издержки будут равны возможности получения денежных платежей за сдачу этого здания кому-либо в аренду.

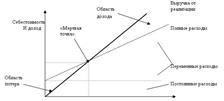

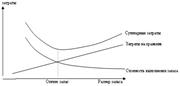

В зависимости от объема производства все затраты предприятия можно разделить на постоянные и переменные.

Постоянные расходы

(амортизация, аренда помещений, налог на имущество, повременная оплата труда рабочих, зарплата и страхование административно-хозяйственного аппарата) остаются стабильными при изменении объема производства, а переменные

(сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия) изменяются пропорционально объему производства продукции.

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

Y

= а + Ьх,

где Y

-

сумма затрат на производство продукции; а -

абсолютная сумма постоянных расходов; b

-

ставка переменных расходов на

единицу продукции (услуг); х -

объем производства продукции (услуг).

10.

Нормальные источники формирования запасов.

Нормальные источники покрытия запасов (НИПЗ)

= собственные оборотные средства + ссуды банка под товары (работы, услуги) + расчеты с кредиторами по товарным операциям.

Доля нормальных источников покрытия запасов в покрытии запасов (ДНИПЗ)

= нормальные источники в покрытии запасов / (запасы + затраты)

Если значение этого показателя ниже 1, то текущее состояние предприятия рассматривается как неустойчивое.

11.

Показательные оценки имущественного положения.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и их источников. Можно выделить две основные черты, обуславливающие необходимость и целесообразность проведения вертикального анализа:

1) переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятия, различающихся по величине используемых ресурсов и другим объемным показателям;

2) относительные показатели в значительной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Вертикальному анализу можно подвергать либо исходную отчетность, либо модифицируемую отчетность.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру отчетной балансовой формы, так и динамику отдельных ее показателей. Оба эти вида анализа особенно ценны при межхозяйственных сопоставлениях, поскольку позволяют сравнивать отчетность совершенно разных по роду деятельности и объема производства предприятий.

Основные показатели, характеризующие имущественное положение предприятия:

1) Сумма хозяйственных средств находящихся в распоряжении предприятия

– этот показатель дает обобщенную стоимостную оценку активов числящихся на балансе предприятия. Рост этого показателя в динамике свидетельствует о наращивании имущественного потенциала предприятия.

2) Доля активной части основных средств

, равная отношению стоимости активной части основных производственных фондов к стоимости основных производственных фондов. Рост этого показателя в динамике расценивается, как благоприятная тенденция.

ДОС нач.

= 2,125 / 2,5 = 0,85

ДОС кон.

= 1,615 / 1,9 = 0,85

3) Коэффициент износа основных средств

, равный отношению суммы начисленного износа основных производственных фондов к первоначальной стоимости основных производственных фондов. Этот показатель характеризует долю стоимости основных производственных фондов, оставшуюся к списанию на затраты в последующих периодах.

4) Коэффициент обновления основных средств

, равный отношению первоначальной стоимости поступивших за отчетный период основных производственных фондов к первоначальной стоимости основных производственных фондов на конец отчетного периода. Он показывает, какую часть от имеющихся на конец отчетного периода основных фондов составляют новые основные производственные фонды.

5) Коэффициент выбытия основных средств

, равный отношению первоначальной стоимости выбывших за отчетный период основных производственных фондов к первоначальной стоимости основных производственных фондов на начало отчетного периода. Он показывает, какая часть основных производственных фондов, с которыми предприятие начало деятельность в отчетном периоде выбыло из-за ветхости и по другим причинам.

12.

Ликвидность предприятия и ее показатели.

Ликвидность предприятия - это способность быстро погашать свою задолженность. Ликвидность предприятия обозначает ликвидность его баланса, безусловную платежеспособность, дееспособность и предполагает постоянное равенство между активами и обязательствами, как по общей сумме, так и по срокам поступления погашения.

Показатели ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства. К ним относятся:

1) Величина собственных оборотных средств (СОС)

= собственный капитал + долгосрочные обязательства – внеоборотные активы

2) Маневренность функционирующего капитала

– это коэффициент равный отношению суммы денежных средств и их эквивалентов к функционирующему капиталу.

Этот показатель характеризует ту часть собственных оборотных средств, которая находится находиться в форме денежных средств имеющих абсолютную ликвидность. Рост показателя в динамике рассматривается как положительная тенденция. Нормальное значение 0…1

3) Коэффициент текущей ликвидности (Ктек.ликв.

)

= оборотные средства / краткосрочные пассивы.

Коэффициент покрытия характеризует платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализацией готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств.

Он показывает, сколько гривен в активах приходится на одну гривну текущих обязательств, и характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств.

Критическое нижнее значение показателя = 2,0

4) коэффициент быстрой ликвидности (Кб.ликв.

)

= оборотные активы - запасы / краткосрочные обязательства

Величина ликвидных средств в числителе отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами.

Нижнее значение показателя 1,0.

5) Коэффициент абсолютной ликвидности (платежеспособности)

= денежные средства и их эквиваленты / краткосрочные пассивы.

Коэффициент абсолютной ликвидности характеризует платежеспособность предприятия на дату составления баланса.

Этот показатель является наиболее жестким критерием ликвидности предприятия, показывает какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Нижняя граница показателя 0,2.

6) Доля собственных оборотных средств в покрытии запасов (ДСОС)

= собственные оборотные средства / (запасы + затраты).

Он показывает, в какой степени материальные запасы покрыты собственными средствами и не нуждаются в привлечении в привлечении заемных.

Его нормативное ограничение от 0,5…0,8

7) Нормальные источники покрытия запасов (НИПЗ)

= собственные оборотные средства + ссуды банка под товары (работы, услуги) + расчеты с кредиторами по товарным операциям.

8) Доля нормальных источников покрытия запасов в покрытии запасов (ДНИПЗ)

= нормальные источники в покрытии запасов / (запасы + затраты)

Если значение этого показателя ниже 1, то текущее состояние предприятия рассматривается как неустойчивое.

9) Доля оборотных средств в активах

= оборотные активы / имущество предприятия.

10) Доля собственных оборотных средств в общей их сумме

= собственные оборотные средства / оборотные активы.

11) Доля запасов в оборотных активах

= (запасы + затраты) / оборотные активы.

Ликвидность и платежеспособность предприятия в целом зависит от типа расчетно-кредитной политики предприятия, которая может быть представлена двумя аспектами:

1. политика самокредитования

2. политика поощрения партнеров

Политика самокредитования осуществляется предприятием в том случае, если оборачиваемость дебиторской задолженности выше, чем кредиторской. Политика самокредитования приводит к увеличению входящего денежного потока, за счет чего растут показатели абсолютной ликвидности.

Политика поощрения партнеров имеет широкое распространение за рубежом и используется в виде предоставления скидок покупателям, в т.ч. и за предоплату.

В отечественной практике эта система применяется редко, может применятся предприятием испытывающим трудность со сбытом продукции или стремящимся к наращиванию объема сбыта, но работал при этом с платежеспособными покупателями.

13.

Анализ показателей рентабельности.

Оценка эффективности хозяйственной деятельности оценивается с помощью показателей рентабельности, прибыльности, доходности капитала, ресурсов, продукции, предприятия.

Анализ рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов, которые являются относительными показателями финансовых результатов деятельности предприятия.

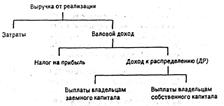

В данных формулах намеренно не конкретизирован показатель прибыли, поскольку в качестве него может быть взята прибыль от реализации, которая равна нетто-выручке от реализации – себестоимость; балансовая прибыль, она равна доходы – расходы; чистая прибыль = налогооблагаемая прибыль – налог на прибыль = валовой доход – валовой расход – амортизация.

В формулах же конкретизирован также показатель средней за период величины средств предприятия или их источников. В качестве данного показателя могут быть использованы итог баланса, величины мобильных средств, материальных мобильных средств, готовой продукции, дебиторской задолженности, основных средств и прочих внеоборотных активов, собственных средств, перманентного капитала и т.д.

В формулах не конкретизирован показатель прибыли и в качестве него может быть использована:

· прибыль от реализации, равная разнице между нетто-выручкой от реализации и себестоимостью;

· балансовая прибыль, равная разнице между доходами и расходами отчетного периода;

· чистая прибыль, равная разнице между налогооблагаемой прибылью и налогом на прибыль;

· налогооблагаемая прибыль, равная валовым доходам, уменьшенным на сумму валовых расходов и амортизации.

Показатели рентабельности рассчитываются на основании Баланса и Отчета о финансовых результатах и должны изучаться в динамике.

Рассмотрим наиболее важные финансовые коэффициенты рентабельности.

В качестве прибыли берем Валовую / балансовую прибыль.

1) Рентабельность продаж

= Прибыль / Выручку от реализации

Этот показатель показывает сколько прибыли приходится на единицу реализованной продукции.

2) Рентабельность всего капитала фирмы

= средний итог баланса-нетто / прибыли

Этот показатель показывает эффективность использования всего имущества предприятия

3) Рентабельность средств или их источников

= прибыль / среднегодовую величину активов

Этот показатель отражает эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной прибыли, приходящейся на единицу стоимости средств.

4) Рентабельность собственного капитала

= Прибыль / Среднегодовую стоимость собственного капитала

Определяется общей доходностью деятельности предприятия, зависит от структуры капитала и характера воздействия финансового ливереджа.

Динамика рентабельности собственного капитала оказывает воздействие на котировки акций предприятия на рынке ценных бумаг.

5) Рентабельность перманентного капитала

= прибыль / среднюю величину собственного капитала и долгосрочных заемных средств

Отражает эффективность использования капитала вложения в деятельность фирмы на длительный срок.

6) Рентабельность основных средств и других необоротных активов

= прибыль / среднегодовую величину основных средств и необоротных активов.

Рост этого показателя при снижении рентабельности активов свидетельствует об убыточном увеличении мобильных средств предприятия, что может быть следствием формирования излишних ТМЦ, затоваренности готовой продукции, чрезмерного роста дебиторской задолженности или денежных средств.

14.

Коэффициенты рентабельности.

Оценка эффективности хозяйственной деятельности оценивается с помощью показателей рентабельности, прибыльности, доходности капитала, ресурсов, продукции, предприятия.

Анализ рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов, которые являются относительными показателями финансовых результатов деятельности предприятия.

В данных формулах намеренно не конкретизирован показатель прибыли, поскольку в качестве него может быть взята прибыль от реализации, которая равна нетто-выручке от реализации – себестоимость; балансовая прибыль, она равна доходы – расходы; чистая прибыль = налогооблагаемая прибыль – налог на прибыль = валовой доход – валовой расход – амортизация.

В формулах же конкретизирован также показатель средней за период величины средств предприятия или их источников. В качестве данного показателя могут быть использованы итог баланса, величины мобильных средств, материальных мобильных средств, готовой продукции, дебиторской задолженности, основных средств и прочих внеоборотных активов, собственных средств, перманентного капитала и т.д.

В формулах не конкретизирован показатель прибыли и в качестве него может быть использована:

· прибыль от реализации, равная разнице между нетто-выручкой от реализации и себестоимостью;

· балансовая прибыль, равная разнице между доходами и расходами отчетного периода;

· чистая прибыль, равная разнице между налогооблагаемой прибылью и налогом на прибыль;

· налогооблагаемая прибыль, равная валовым доходам, уменьшенным на сумму валовых расходов и амортизации.

Показатели рентабельности рассчитываются на основании Баланса и Отчета о финансовых результатах и должны изучаться в динамике.

Рассмотрим наиболее важные финансовые коэффициенты рентабельности.

В качестве прибыли берем Валовую / балансовую прибыль.

1) Рентабельность продаж

= Прибыль / Выручку от реализации

Этот показатель показывает сколько прибыли приходится на единицу реализованной продукции.

2) Рентабельность всего капитала фирмы

= средний итог баланса-нетто / прибыли

Этот показатель показывает эффективность использования всего имущества предприятия

3) Рентабельность средств или их источников

= прибыль / среднегодовую величину активов

Этот показатель отражает эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной прибыли, приходящейся на единицу стоимости средств.

4) Рентабельность собственного капитала

= Прибыль / Среднегодовую стоимость собственного капитала

Определяется общей доходностью деятельности предприятия, зависит от структуры капитала и характера воздействия финансового ливереджа.

Динамика рентабельности собственного капитала оказывает воздействие на котировки акций предприятия на рынке ценных бумаг.

5) Рентабельность перманентного капитала

= прибыль / среднюю величину собственного капитала и долгосрочных заемных средств

Отражает эффективность использования капитала вложения в деятельность фирмы на длительный срок.

6) Рентабельность основных средств и других необоротных активов

= прибыль / среднегодовую величину основных средств и необоротных активов.

Рост этого показателя при снижении рентабельности активов свидетельствует об убыточном увеличении мобильных средств предприятия, что может быть следствием формирования излишних ТМЦ, затоваренности готовой продукции, чрезмерного роста дебиторской задолженности или денежных средств.

15.

Анализ деловой активности.

Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев.

Качественные критерии — широта рынков сбыта (внутренних и внешних), деловая репутация предприятия, его конкурентоспособность, наличие постоянных поставщиков и покупателей готовой продукции (услуг) и др. Данные критерии целесообразно сопоставлять с аналогичными параметрами конкурентов, действующих в отрасли или сфере бизнеса.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. Среди абсолютных показателей необходимо выделить объем продажи готовой продукции, товаров, работ и услуг (оборот), прибыль, величину авансированного капитала(активов).

Целесообразно сравнивать эти параметры в динамике за ряд периодов (кварталов, лет).

Показатели этой группы характеризуют результаты и эффективность текущей основной производственной деятельности. Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий. Такими качественными (т.е. неформализованными) критериями являются: широта рынков сбыта продукции; наличие продукции поставляемой на экспорт; репутация предприятия, выражается, в частности, в известности клиентов, пользующихся услугами предприятия, и другое.

Количественная оценка делается по двум направлениям:

- степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным направлениям, обеспечение заданных темпов роста;

- уровень эффективности использования ресурсов предприятия.

Для реализации первого направления анализа целесообразно также учитывать сравнительную диагностику основных показателей. В частности, оптимально следующее их соотношение:

Тп б

>

Тр

>

Так

>

100% , где:

Тп б

– темп изменения прибыли

Тр

– темп изменения реализации

Та к

– темп изменения авансированного капитала.

Эта зависимость обозначает, что:

1. Экономический потенциал предприятия возрастает.

2. По сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т.е. ресурсы предприятия используются более эффективно.

3. Прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения.

Приведенное соотношение можно условно назвать «золотым правилом экономики предприятия» (по аналогии с «золотым правилом механики»). Однако возможны отклонения от этой идеальной зависимости, причем не всегда их следует рассматривать как негативные. В частности весьма распространенными причинами являются: освоение новых перспективных направлений приложения капитала, реконструкция и модернизация действующих производств и т.п. Такая деятельность всегда сопряжена со значительными вложениями финансовых ресурсов, которые по большей части не дают сиюминутной выгоды, но в перспективе могут окупиться с лихвой.

Для реализации второго направления могут быть рассчитаны различные показатели, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов. Основные из них – выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оборачиваемость авансируемого капитала.

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости, которые являются относительными показателями: финансовых результатов деятельности предприятия.

1. Коэффициент оборачиваемости активов

(коэффициент трансформации) = нетто-выручка от реализации / средняя величина активов

Коэффициент характеризует эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их привлечения, он показывает сколько раз за год совершается полный цикл производства и обращения приносящий соответствующий эффект в виде прибыли или сколько денежных единиц реализованной продукции принесла денежная единица активов.

Длительность одного оборота активов (в днях)

Д 0

= 1 / Ктр.

* 360

2. Коэффициент оборачиваемости текущих активов

= нетто-выручка от реализации / средняя величина текущих активов

Показывает сколько раз в текущем отчетном периоде затраты предприятия на формирование оборотного капитала находят свое возмещение в виде выручки от реализации.

Длительность одного оборота текущих активов (в днях)

Д 0

= средняя величина текущих активов / нетто-выручку от реализации * 360 = 360 / КТА

Показывает за сколько дней происходит полный цикл оборота текущих активов.

По отдельным группам оборотного капитала:

1) коэффициент оборачиваемости запасов

= нетто-выручка от реализации / средняя величина запасов за период

Длительность одного оборота запасов:

Д З

=360 / К З

2) Длительность одного оборота НЗП

= (Среднегодовая величина НЗП / себестоимость реализованной продукции)

3) Коэффициент оборачиваемости готовой продукции

= нетто-выручка от реализации / среднегодовая величина остатков готовой продукции

4) Коэффициент оборачиваемости дебиторской задолженности

= нетто-выручка от реализации / средняя дебиторская задолженность

Длительность оборота дебиторской задолженности = Средняя дебиторская задолженность / нетто-выручку от реализации * 360

5) Коэффициент оборачиваемости кредиторской задолженности

= Нетто-выручка от реализации ± изменение остатков производственных запасов / среднегодовую величину краткосрочной задолженности

6) Коэффициент оборачиваемости основных фондов

= нетто-выручка от реализации / среднегодовую стоимость основных фондов

7) Коэффициент оборачиваемости собственного капитала

= нетто-выручка от реализации / среднегодовая величина собственного капитала

Все эти показатели важны, так как оборачиваемость активов влияет не только на ликвидность, но и на уровень доходности, т.к. кругооборот средств приводит к получению финансового результата от реализации продукции.

16.

Коэффициент деловой активности.

Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев.

Качественные критерии — широта рынков сбыта (внутренних и внешних), деловая репутация предприятия, его конкурентоспособность, наличие постоянных поставщиков и покупателей готовой продукции (услуг) и др. Данные критерии целесообразно сопоставлять с аналогичными параметрами конкурентов, действующих в отрасли или сфере бизнеса.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. Среди абсолютных показателей необходимо выделить объем продажи готовой продукции, товаров, работ и услуг (оборот), прибыль, величину авансированного капитала(активов).

Целесообразно сравнивать эти параметры в динамике за ряд периодов (кварталов, лет).

Показатели этой группы характеризуют результаты и эффективность текущей основной производственной деятельности. Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий. Такими качественными (т.е. неформализованными) критериями являются: широта рынков сбыта продукции; наличие продукции поставляемой на экспорт; репутация предприятия, выражается, в частности, в известности клиентов, пользующихся услугами предприятия, и другое.

Количественная оценка делается по двум направлениям:

- степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным направлениям, обеспечение заданных темпов роста;

- уровень эффективности использования ресурсов предприятия.

Для реализации первого направления анализа целесообразно также учитывать сравнительную диагностику основных показателей. В частности, оптимально следующее их соотношение:

Тп б

>

Тр

>

Так

>

100% , где:

Тп б

– темп изменения прибыли

Тр

– темп изменения реализации

Та к

– темп изменения авансированного капитала.

Эта зависимость обозначает, что:

4. Экономический потенциал предприятия возрастает.

5. По сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т.е. ресурсы предприятия используются более эффективно.

6. Прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения.

Приведенное соотношение можно условно назвать «золотым правилом экономики предприятия» (по аналогии с «золотым правилом механики»). Однако возможны отклонения от этой идеальной зависимости, причем не всегда их следует рассматривать как негативные. В частности весьма распространенными причинами являются: освоение новых перспективных направлений приложения капитала, реконструкция и модернизация действующих производств и т.п. Такая деятельность всегда сопряжена со значительными вложениями финансовых ресурсов, которые по большей части не дают сиюминутной выгоды, но в перспективе могут окупиться с лихвой.

Для реализации второго направления могут быть рассчитаны различные показатели, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов. Основные из них – выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оборачиваемость авансируемого капитала.

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости, которые являются относительными показателями: финансовых результатов деятельности предприятия.

1. Коэффициент оборачиваемости активов

(коэффициент трансформации) = нетто-выручка от реализации / средняя величина активов

Коэффициент характеризует эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их привлечения, он показывает сколько раз за год совершается полный цикл производства и обращения приносящий соответствующий эффект в виде прибыли или сколько денежных единиц реализованной продукции принесла денежная единица активов.

Длительность одного оборота активов (в днях)

Д 0

= 1 / Ктр.

* 360

2. Коэффициент оборачиваемости текущих активов

= нетто-выручка от реализации / средняя величина текущих активов

Показывает сколько раз в текущем отчетном периоде затраты предприятия на формирование оборотного капитала находят свое возмещение в виде выручки от реализации.

Длительность одного оборота текущих активов (в днях)

Д 0

= средняя величина текущих активов / нетто-выручку от реализации * 360 = 360 / КТА

Показывает за сколько дней происходит полный цикл оборота текущих активов.

По отдельным группам оборотного капитала:

1) коэффициент оборачиваемости запасов

= нетто-выручка от реализации / средняя величина запасов за период

Длительность одного оборота запасов:

Д З

=360 / К З

2) Длительность одного оборота НЗП

= (Среднегодовая величина НЗП / себестоимость реализованной продукции)

3) Коэффициент оборачиваемости готовой продукции

= нетто-выручка от реализации / среднегодовая величина остатков готовой продукции

4) Коэффициент оборачиваемости дебиторской задолженности

= нетто-выручка от реализации / средняя дебиторская задолженность

Длительность оборота дебиторской задолженности = Средняя дебиторская задолженность / нетто-выручку от реализации * 360

5) Коэффициент оборачиваемости кредиторской задолженности

= Нетто-выручка от реализации ± изменение остатков производственных запасов / среднегодовую величину краткосрочной задолженности

6) Коэффициент оборачиваемости основных фондов

= нетто-выручка от реализации / среднегодовую стоимость основных фондов

7) Коэффициент оборачиваемости собственного капитала

= нетто-выручка от реализации / среднегодовая величина собственного капитала

Все эти показатели важны, так как оборачиваемость активов влияет не только на ликвидность, но и на уровень доходности, т.к. кругооборот средств приводит к получению финансового результата от реализации продукции.

17.

Оценка финансовой.устойчивости.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами. Она обеспечивает свободное маневрирование денежными средствами предприятия и способствует бесперебойному процессу производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и может считаться главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату позволяет ответить на вопрос, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия. Недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущностью финансовой устойчивости является эффективное формирование, распределение и использование финансовых ресурсов.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие уровень обеспеченности оборотных активов источниками их формирования.

Для характеристики источников формирования запасов определяют три основных показателя.

1. Наличие собственных оборотных средств (СОС)

.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат

(в готовой продукции) (НИПЗ)

3. Общая величина основных источников формирования запасов и затрат (OS), определяем путем увеличения предыдущего показателя на сумму краткосрочных заемных средств (LSR

): OS = SOL

+ LSR

.

Оценить другой аспект финансовой устойчивости можно, выяснив, насколько предприятие обеспечено источниками формирования запасов. Это помогут сделать следующие показатели.

1. Излишек (+) или недостаток (-) собственных оборотных средств

(DСОС): DСОС= СОС– МЗ, где МЗ– запасы.

2. Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов

(DНИПЗ): DНИПЗ= НИПЗ –МЗ.

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов

(DOS): DOS = OS –МЗ.

При дальнейшем анализе финансовой ситуации на предприятии с использованием названных показателей выделяют четыре типа финансовой устойчивости.

Классификация типов финансовой устойчивости по абсолютным показателям

| Тип финансовой устойчивости |

Признаки |

| Абсолютная устойчивость |

МЗ < СОС+ K, где К – кредиты банка под товарно-материальные ценности с учетом кредитов под товары отгруженные и части кредиторской задолженности, зачтенной банком при кредитовании |

| Нормальная устойчивость |

МЗ = СОС+ K |

| Неустойчивое финансовое состояние |

МЗ= СОС+ K + И, где И – источники, ослабляющие финансовую напряженность, по данным баланса неплатежеспособности |

| Устойчивое финансовое состояние |

МЗ> СОС+ K ; денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают кредиторской задолженности и просроченных ссуд |

Финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов краткосрочных кредитов и заемных средств не превышает суммарной стоимости сырья, материалов и готовой продукции, т.е. если выполняются условия:

СМ + ГП ³LSR

;

НП + РБП £SOL

,

где СМ – сырье, материалы; ГП – готовая продукция; LSR

– краткосрочные кредиты и займы для формирования запасов; НП –незавершенное производство; РБП – расходы будущих периодов.

Потолок текущих хозяйственных операций меняет определенное однажды состояние финансовой устойчивости, будучи причиной перехода из одного типа устойчивости в другой. Задача экономиста – так спланировать финансовые и материальные потоки, чтобы их следствием было улучшение финансового состояния предприятия. Для этого необходимо умение определять предельные границы изменения источников средств для покрытия вложений капитала в основные фонды или производственные запасы.

Относительные показатели устойчивости предприятия

Финансовая устойчивость является отражением стабильного превышения доходов над расходами. Она обеспечивает свободное маневрирование денежными средствами предприятия и способствует бесперебойному процессу производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и может считаться главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату позволяет ответить на вопрос, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия. Недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущностью финансовой устойчивости является эффективное формирование, распределение и использование финансовых ресурсов.

Показатели финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов. Базой их расчета является стоимость имущества, поэтому в целях анализа финансовой устойчивости более пристальное внимание должно быть обращено на пассивы предприятия.

Важнейший показатель данной группы индикаторов – коэффициент концентрации собственного капитала

. Его называют также коэффициентом независимости, автономии. Он показывает долю собственных средств в стоимости имущества предприятия и рассчитывается как отношение собственного капитала к итогу баланса.

Величиной, обратной К1

, является коэффициент финансовой зависимости

. Он рассчитывается как отношение итога баланса к собственному капиталу.

Значение показателя равно 1,52грн. – это означает, что в каждом 1,52грн. вложенных в активы предприятия 52 копейки заемные. Это означает, что владельцы на 79% сами финансируют свое предприятие.

Коэффициент маневренности собственного капитала

показывает, насколько мобильны собственные источники средств с финансовой точки зрения. Он рассчитывается как отношение собственных оборотных средств к собственному капиталу.

Чем больше его значение, тем лучше финансовое состояние. Оптимальное значение коэффициента = 0,5.

Зависимость предприятия от внешних займов характеризует соотношение заемных и собственных средств. Это отношение определяется с помощью коэффициента заемного капитала

. Он рассчитывается как отношение заемного капитала к итогу баланса.

Чем больше значение показателя,тем выше степень риска акционеров, поскольку в случае невыполнения платежных обязательств возрастает возможность банкротства предприятия. Нормальное значение показателя составляет 0,5 – 1. Превышение суммы задолженности над суммой собственных средств сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение.

Данные о задолженности предприятия необходимо сопоставлять с долгами дебиторов. Их удельный вес в стоимости имущества рассчитывается по формуле:

Уд

= Дебиторская задолженность / Итог баланса

Долю долгосрочных пассивов в составе внеоборотных активов определяет коэффициент структуры долгосрочных вложений

. Он определяется отношением долгосрочных пассивов к внеоборотным активам.

Коэффициент долгосрочного привлечения заемных средств

= Долгосрочные пассивы / (Долгосрочные пассивы + Собственный капитал)

Для характеристики соотношения заемных средств и других элементов капитала рассчитываются:

1) коэффициент структуры заемного капитала

= Долгосрочные пассивы / Заемный капитал

2) коэффициент соотношения заемных и собственных средств = Заемный капитал / Собственный капитал.

На финансовую устойчивость предприятия влияет огромное многообразие факторов. Их можно классифицировать по месту возникновения – на внутренние и внешние, по важности результата – на основные и второстепенные, по структуре – на простые и сложные, по времени действия – на постоянные и временные.

Внутренние факторы зависят от организации работы самого предприятия. Внешние же от решений руководства и коллектива предприятия по понятным причинам не зависят. Компетенция и профессионализм менеджеров предприятия, их умение учитывать изменения внутренней и внешней среды, слаженность работы коллектива являются почти во всех случаях самыми важными факторами финансовой устойчивости. Кроме того, к основным внутренним факторам относятся:

· состав и структура выпускаемой продукции и оказываемых услуг, выручка в неразрывной связи с затратами производства (их динамика), потенциальная возможность предприятия занять определенную долю рынка;

· оптимальный состав и структура активов (в том числе – размер оплаченного уставного капитала), а также правильный выбор стратегии управления ими;

· состав и структура, состояние имущества, финансовых ресурсов, правильный выбор стратегии и тактики управления ими;

· средства, дополнительно мобилизуемые на рынке ссудных капиталов;

· резервы как одна из форм финансовой гарантии платежеспособности хозяйствующего субъекта, а также отраслевая принадлежность субъекта хозяйствования.

К внешним факторам относится влияние общих экономических и социальных условий хозяйствования: уровень развития техники и технологии в отрасли, платежеспособный спрос населения, экономическая политика правительства, ее стабильность и обоснованность, законодательно-правовая база хозяйственной деятельности.

Коэффициенты финансовой устойчивости удобны тем, что они позволяют определить влияние различных факторов на изменение финансового состояния предприятия, оценить его динамику. Каждая группа коэффициентов отражает определенную сторону финансового состояния предприятия. Однако нельзя забывать, что относительные финансовые показатели являются лишь ориентировочными индикаторами финансового состояния предприятия, его платежеспособности и кредитоспособности.

18.

Прогнозирование банкротства. Критерии Альтмота.

Банкротство является результатом кризисного развития предприятия, когда оно проходит путь от эпизодической до хронической неплатежеспособности перед кредиторами. Поэтому можно сделать предположение, что предпосылки банкротства зарождаются внутри предприятия, в том числе и в структуре его капитала.

При экспресс-диагностике финансового состояния предприятия для предупреждения его возможного банкротства, целесообразно использовать дополнительные показатели.

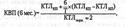

1. Коэффициент текущей ликвидности (КТЛ):

Из краткосрочных обязательств (знаменателя дроби) исключаются такие статьи раздела V бухгалтерского баланса, как Доходы будущих периодов; Резервы предстоящих расходов и платежей; Задолженность участникам (учредителям) по выплате доходов. Рекомендуемое значение показателя 2,0.

2. Коэффициент обеспеченности собственными средствами (КОСО):

где СК — собственный капитал; ДО — долгосрочные обязательства; ВОА — внеоборотные активы; ОА — оборотные активы. Рекомендуемое значение показателя 0,1 (или 10%).

3. Коэффициент восстановления (утраты) платежеспособности (КВП) характеризуется отношением расчетного КТЛ к его нормативному значению, равному двум.

Расчетный КТЛ определяется как сумма его фактического состояния на конец отчетного периода и изменения этого показателя между окончанием и началом отчетного периода в перерасчете на установленный период восстановления (утраты) платежеспособности (6 и 3 месяца).

где КВП — коэффициент восстановления (утраты) платежеспособности за период б месяцев; КТЛКП

и КТЛНП

— фактическое значение коэффициентов текущей ликвидности на конец и начало отчетного периода; КТЛно

м

•- нормативное значение коэффициента = 2,0; Т — расчетный период, мес.

Рекомендуемое значение КВП = 1,0. КВП > 1,0 и рассчитанный на период 6 месяцев свидетельствует о наличии у предприятия реальной возможности восстановить свою платежеспособность. КВП, принимающий значение < 1,0 и рассчитанный на период б месяцев, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить свою платежеспособность.

Фундаментальная диагностика банкротства осуществляется с помощью общепринятых коэффициентов финансовой устойчивости, платежеспособности и ликвидности, рассчитанных по бюджету по балансовому листу (прогнозному балансу активов и пассивов).

Помимо рассмотренных коэффициентов, позволяющих установить несостоятельность предприятия, существуют и другие критерии, дающие возможность прогнозировать потенциальное банкротство.

К их числу относятся:

1) неудовлетворительная структура активов (имущества) предприятия, которая выражается в росте доли труднореализуемых активов (сомнительной дебиторской задолженности; запасов с длительными сроками хранения; готовой продукции, не пользующейся спросом у покупателей);

2) замедление оборачиваемости оборотных активов и ухудшение состояния расчетов с поставщиками, покупателями и другими партнерами;

3) сокращение периода погашения кредиторской задолженности при замедлении оборачиваемости оборотных активов;

4) тенденция к вытеснению в составе обязательств дешевых заемных средств более «дорогими» и их неэффективное размещение в активе баланса;

5) наличие просроченной кредиторской задолженности и увеличение ее доли в составе краткосрочных обязательств;

6) значительные суммы непогашенной дебиторской задолженности (с истекшими сроками исковой давности), относимой на убытки;

7) тенденция опережающего роста срочных обязательств по сравнению с изменением высоколиквидных активов;

8) резкое падение коэффициентов ниже рекомендуемых значений;

9) нерациональное размещение денежных ресурсов предприятия, т. е. формирование долгосрочных активов за счет краткосрочных обязательств;

10) наличие на балансе значительных убытков, что увеличивает значение коэффициента финансового риска (более 10% от общего объема капитала предприятия).

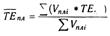

Критерий Альтмана

Этот метод предложен в 1968 г. известным западным экономистом Альтманом (EdwardI. Altman). Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа (Multiple-discriminantanalysis – MDA) и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и не банкротов.

При построении индекса Альтман обследовал 66 предприятий промышленности, половина из которых обанкротилась в период между 1946 и 1965 г., а половина работала успешно, и исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей он отобрал пять наиболее значительных для прогноза и построил многофакторное регрессивное управление. Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. В общем виде индекс кредитоспособности (Z) имеет вид:

Z

= 3,3 *

K

1

+ 1,0 *

K

2

+ 0,6 *

K

3

+ 1,4 *

K

4

+ 1,2 *

K

5

,

где показатели К1

, К2

, К3

, К4

, К5

рассчитываются по следующим алгоритмам:

К1

= Прибыль до выплаты %, налогов / Всего активов

К1

= 42 / 69,8 = 0,6

К2

= Выручка от реализации / Всего активов

К2

= 470,8 / 69,8 = 6,74

К3

= Собственный капитал / Привлеченный капитал

К3

= 56,8 / 13,7 = 4,15

К4

= Реинвестированная прибыль / Всего активов

К4

= 25,2 / 69,8 = 0,36

К5

= СОС / Всего активов

К5

= 65,4 / 69,8 = 0,94

Z

= 3,3*0,6 + 1,0*6,74 + 0,6*4,15 + 1,4*0,36 + 1,2*0,94 = =12,842