Overview

Лист7

Лист1

Лист4

Лист2

Лист5

Лист6

Лист3

Лист8

Sheet 1: Лист7

| 1996-1998 |

225.2 |

0.78 |

43.6 |

16.65 |

16.66 |

16.67 |

43.6 |

0.49 |

0.9 |

0.03 |

0.9 |

2.76 |

| 1997 |

494 |

0.78 |

46.7 |

63.99 |

73.89 |

77.87 |

46.7 |

0.54 |

0.76 |

0.02 |

0.76 |

2.91 |

| 1998 |

348 |

0.74 |

19 |

19.36 |

9.45 |

5.46 |

46.7 |

0.56 |

1.08 |

0.02 |

1.08 |

2.58 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| ПДВ у процентах до виручки, % |

|

|

|

|

|

|

|

|

|

|

|

|

| Собівартість у процентах до виручки, % |

|

|

|

|

|

|

|

|

|

|

|

|

| Прибуток у процентах до виручки, % |

|

|

|

|

|

|

|

|

|

|

|

|

| 336 |

0.67 |

24.08 |

9.35 |

30.26 |

|

|

|

|

|

|

|

|

| 306 |

1.67 |

29.58 |

16.67 |

12.79 |

|

|

|

|

|

|

|

|

| 279 |

1.25 |

26.83 |

12.98 |

7.01 |

|

|

|

|

|

|

|

|

Sheet 2: Лист1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Діаграма 1. ПДВ, собівартість, прибуток у процентному відношенні до виручки ВП "Ременерго" за 1996-1998 звітні роки. |

|

|

|

|

|

|

|

|

|

|

|

|

Sheet 3: Лист4

Sheet 4: Лист2

Sheet 5: Лист5

Sheet 6: Лист6

Sheet 7: Лист3

Sheet 8: Лист8

Зміст

ВСТУП

1. Аналіз

фінансового

стану підприємства

1.1.

Значення, задачі

і інформаційне

забезпечення

аналізу

1.2. Прийоми

аналізу

1.3. Аналіз

доходності

підприємства

1.4. Аналіз

фінансової

стійкості

1.5. Аналіз

платоспроможності

та ліквідності

1.6. Аналіз

використання

капіталу

2. Аналіз

фінансового

стану підприємств

та шляхи його

оздоровлення

3. Аналіз

фінансового

стану ВП “Ременерго”

3.1. Аналіз

доходності

підприємства

3.2. Аналіз

фінансової

стійкості

3.3. Аналіз

платоспроможності

та ліквідності

3.4. Аналіз

використання

капіталу

ВИСНОВОК

СПИСОК

ВИКОРИСТАНОЇ

ЛІТЕРАТУРИ

ДОДАТКИ

Вступ

Проблема визначення

фінансово-господарського

стану підприємства

завжди характеризувалась

актуальністю

і посідала

помітне місце

серед напрямків

економічних

досліджень.

Становлення

ринкових відносин

в Україні підвищило

її значимість

у зв'язку з

розширенням

кола споживачів

подібної інформації:

до нього, зокрема,

додались комерційні

банки, зацікавлені

у ретельному

вивченні

кредитоспроможності

потенційного

позикоодержувача;

акціонери

підприємств,

що бажають

впевнитись

у компетентності

управління

вкладеними

коштами; аудиторські

фірми; податкові

служби тощо.

Тому очевидними

є вимоги щодо

підвищення

якості аналізу

стану підприємства,

вдосконалення

методів його

проведення,

охоплення

перевіркою

максимальної

кількості

аспектів діяльності

суб'єкта господарювання,

застосування

нових перспективних

засобів автоматизації.

Методологія

аналізу

фінансово-господарського

стану підприємства

створена і

розкрита у

роботах Є.С.Стоянової,

А.Д. Шеремета,

Е. Хелферта, Ж.

Рішара, Л. М.

Павлової, І. Т.

Балабанова,

Д. Міддлтона

та багатьох

інших вітчизняних

і зарубіжних

економістів.

Але, на мою думку,

в основному

в працях названих

авторів акцент

робиться на

поточному стані

досліджуваного

суб'єкта господарської

діяльності,

без достатнього

заглиблення

у визначення

перспективних

шляхів майбутнього

розвитку, заходів

поліпшення

фінансово-господарського

стану. Я вважаю,

що при аналізі

фінансового

стану підприємства

необхідно

враховувати

компетентність

адміністрацій,

ступінь екологічного

ризику та

маркетингову

стратегію.

1. Аналіз

фінансового

стану підприємства

1.1.

Значення, задачі

і інформаційне

забезпечення

аналізу

В умовах ринкових

відносин винятково

велика роль

аналізу фінансового

стану підприємства.

Це пов'язане

з тим, що підприємства

набувають

самостійності

і несуть повну

відповідальність

за результати

своєї виробничо-господарської

діяльності

перед співвласниками

(акціонерами),

робітниками,

банком і кредиторами.

Фінансовий

стан підприємства

— це

сукупність

показників,

що відображають

його спроможність

покривати свої

боргові зобов'язання.

Фінансова

діяльність

охоплює процеси

формування,

руху і забезпечення

цілісності

майна підприємства,

контролю за

його використанням.

Фінансовий

стан є результатом

взаємодії всіх

елементів

системи фінансових

відносин підприємства

і тому визначається

сукупністю

виробничо-господарських

факторів.

Аналіз фінансового

стану – це глибоке,

науково обґрунтоване

дослідження

фінансових

відносин і руху

фінансових

ресурсів в

єдиному

виробничо-торговельному

процесі. Задачами

аналізу фінансового

стану господарюючого

суб'єкта є:

виведення

рентабельності

і фінансової

стійкості;

вивчення ефективності

використання

фінансових

ресурсів;

встановлення

положення

господарюючого

суб'єкта на

фінансовому

ринку і кількісний

вимір його

фінансової

конкурентоспроможності;

оцінка ступеню

виконання

планових фінансових

заходів, програм,

плану фінансових

показників;

оцінка заходів,

розроблених

для ліквідації

виявлених

нестатку і

підвищення

віддання фінансових

ресурсів.

Аналіз фінансового

стану господарюючого

суб'єкта включає:

1)

аналіз доходності

(рентабельності);

2)

аналіз фінансової

стійкості;

3)

аналіз кредитоспроможності;

4)

аналіз використання

капіталу;

5)

аналіз рівня

самофінансування;

6)

аналіз валютних

самоокупності

і самофінансування.

Основним

джерелом

інформаційного

забезпечення

аналізу фінансового

стану підприємства

служить бухгалтерський

баланс: форма

№ 1.

Баланс відображає

фінансовий

стан підприємства

на час його

складання. Щоб

встановити,

який вплив на

стан речей, що

склався, мали

зовнішні і

внутрішні умови

діяльності

підприємства,

необхідно

здійснити

аналіз активу

і пасиву балансу.

І не тільки

балансу, але

і іншої фінансової

звітності:

форми

№ 2,

форми

№ 3.

По сфері доступності

інформацію

можна поділити

на відкриту

і закриту (секретну).

Інформація,

що міститься

в бухгалтерській

і статистичній

звітності,

виходить за

межі господарюючого

суб'єкта і є

відкритою.

Кожний господарюючий

суб'єкт розробляє

свої планові

показники,

норми, нормативи,

тарифи і ліміти,

систему їхньої

оцінки і регулювання

фінансової

діяльності.

Ця інформація

складає його

комерційну

таємницю, а

інколи і «ноу-хау»

[2,стр.4].

1.2. Прийоми

аналізу

Аналіз фінансового

стану здійснюється

за допомогою

наступних

основних прийомів:

порівняння,

зведення і

групування,

ланцюгові

підстановки,

прийом різниць.

В окремих випадках

можуть бути

використані

засоби економічного

та математичного

моделювання

(регресійний

і кореляційний

аналіз).

Прийом порівняння

полягає в

співставленні

фінансових

показників

звітного періоду

з їхніми плановими

значеннями

(норматив, норма,

ліміт) і з показниками

періоду ,що

передує. Для

того щоб результати

порівняння

забезпечили

правильні

висновки аналізу,

необхідно

встановити

співставність

показників

,що порівнюються,

тобто їхня

однорідність

і спільна якість.

Співставність

аналітичних

показників

пов'язана з

порівненістю

календарних

термінів, методів

оцінки, умов

роботи, інфляційних

процесів і

тощо.

Прийом зведення

і групування

полягає в об'єднанні

інформаційних

матеріалів

в аналітичні

таблиці, що дає

можливість

зробити необхідні

співставлення

і висновки.

Аналітичні

групування

дозволяють

в процесі аналізу

виявити взаємозв'язок

різноманітних

економічних

явищ і показників,

визначити вплив

найбільш істотних

факторів і

виявити ті чи

інші закономірності

і тенденції

у розвитку

фінансових

процесів.

Прийом

ланцюгових

підстановок

застосовується

для розрахунку

величини впливу

окремих факторів

в загальному

комплексі

їхнього впливу

на рівень сукупного

фінансового

показника. Цей

прийом використовується

в тих випадках,

коли зв'язок

між показниками

можна виразити

математично

в формі функціональної

залежності.

Суть прийому

ланцюгових

підстановок

полягає в тому,

що, послідовно

замінюючи

кожний звітний

показник базисним

(тобто показником,

з яким порівнюється

показник ,що

аналізується),

всі інші показники

розглядаються

при цьому як

незмінні. Така

заміна дозволяє

визначити

ступінь впливу

кожного фактору

на сукупний

фінансовий

показник. Число

ланцюгових

підстановок

залежить від

кількості

факторів, що

впливають на

сукупний фінансовий

показник. Розрахунок

починаються

з вихідної

бази, коли всі

фактори дорівнюють

базисному

показнику; і

тому загальна

кількість

розрахунку

завжди на одиницю

більша кількості

факторів, що

визначають.

Ступінь впливу

кожного фактору

встановлюється

шляхом послідовного

вирахування:

з другого розрахунку

вираховується

перший; з третього

– другий

і т. д. Застосування

прийому ланцюгових

підстановок

вимагає суворої

послідовності

визначення

впливу окремих

факторів. Ця

послідовність

полягає в тому,

що в першу чергу

звертається

увага на ступінь

впливу кількісних

показників,

що характеризують

абсолютний

обсяг діяльності,

обсяг фінансових

ресурсів. Обсяг

доходів і затрат,

в другу чергу

– кількісних

показників,

що характеризують

рівень доходів

і затрат, ступінь

ефективності

використання

фінансових

ресурсів.

Прийом

різниць полягає

в тому, що попередньо

визначається

абсолютна або

відносна різниця

(відхилення

від базисного

показника) по

факторам, що

вивчаються,

і сукупному

фінансовому

показнику.

Після цього

це відхилення

(різниця) по

кожному фактору

перемножується

на абсолютне

значення інших

взаємопов’язаних

факторів. При

вивченні впливу

на сукупний

показник двох

факторів (кількісного

і якісного), як

правило, відхилення

по кількісному

фактору перемножують

на базисний

якісний фактор,

а відхилення

по якісному

фактору

– на

звітний кількісний

фактор.

Прийом

ланцюгових

підстановок

і прийом різниць

є різновидом

прийому, що

отримало назву

«елімінування».

Елімінування

–

логічний прийом,

що використовується

при вивченні

функціонального

зв'язку, при

якому послідовно

виділяється

вплив одного

фактору і

виключається

вплив всіх

інших. Використання

прийомів аналізу

для конкретних

цілей вивчення

стану господарюючого

суб'єкта ,що

аналізується,

складає в сукупності

методику

аналізу[5,стр.298].

1.3. Аналіз

доходності

підприємства

Доходність

господарюючого

суб'єкта характеризується

абсолютними

і відносними

показниками.

Абсолютний

показник доходності

– це сума

прибутку (доходів).

Відносний

показник

– рівень

рентабельності.

Рентабельність

являє собою

доходність

(прибутковість)

виробничо-торгівельного

процесу. Її

величина вимірюється

рівнем рентабельності.

Рівень Рентабельності

господарюючих

суб'єктів, пов'язаних

з виробництвом

продукції

(товару, робіт,

послуг), визначається

відсотковим

відношенням

прибутку від

реалізації

продукції до

собівартості

продукції:

,

(1) ,

(1)

де Р

– рівень

рентабельності,

%:

П –

прибуток від

реалізації

продукції,

грн.;

С –

собівартість

продукції, грн.

Рівень рентабельності

підприємств

торгівлі,

громадського

харчування

встановлюється

відношенням

прибутку від

реалізації

товару (продукції

громадського

харчування)

до товарообігу.

В процесі аналізу

вивчаються

динаміка зміни

обсягу чистого

прибутку, рівень

рентабельності

і фактори, що

їх визначають.

Основними

факторами, що

впливають на

чистий прибуток,

є обсяг виручки

від реалізації

продукції,

рівень собівартості,

рівень рентабельності,

доходи від

позареалізаційних

операцій, видатки

по позареалізаційним

операціям,

розмір податку

на прибуток

інших податків,

що виплачуються

з прибутку.

Аналіз доходності

господарюючого

суб'єкта проводиться

в порівнянні

з планом і періодом,

що передує. В

умовах сильних

інфляційних

процесів важливо

забезпечити

співставлення

показників

і виключити

вплив на них

підвищення

цін. Аналіз

проводиться

по даним роботи

за рік. Показники

минулого року

наведені до

співставленності

з показниками

звітного року

з допомогою

індексації

цін. Планові

Показники

розробляються

господарюючим

суб'єктом самостійно

для внутрішнього

користування.

Аналіз

виконання

планових показників

дозволяє відповісти

на питання: чи

отримав господарюючий

суб'єкт те, що

планував отримати?

Якщо ні, то хто

винний

–

неефективна

робота чи неефективне

планування?

На величину

собівартості

впливають

різноманітні

фактори, які

можна звести

в дві групи.

Перша

група

–

зовнішні фактори,

що відображають

загальний

рівень розвитку

економіки

країни і які

не залежать

від діяльності

господарюючого

суб'єкта. Вплив

цієї групи

факторів проявляється

в рівні цін на

сировину, товар,

матеріали,

обладнання,

енергоносії,

тарифах на

транспорт, воду

та інші матеріальні

послуги, ставках

орендної плати,

нормах амортизаційних

відрахувань,

відрахувань

на державне

соціальне

страхування,

на медичне

страхуванню

і ін.

Друга

група

- внутрішні

фактори, безпосередньо

пов'язані з

результатами

діяльності

господарюючого

суб'єкта, з

підприємницькою

активністю.

До цих факторів

відносяться

обсяг виручки

від реалізації,

форми і системи

оплати праці,

підвищення

продуктивності

праці, покращення

використання

основних фондів

і оборотних

коштів тощо.

Аналіз собівартості

доцільно проводити

в двох напрямках:

вивчення загального

рівня собівартості

і факторів, що

впливають на

розмір всіх

або більшості

елементів

затрат; аналіз

окремих видів

затрат з метою

виявлення

резервів економії

по конкретним

елементам

затрат. На рівень

собівартості

продукції

великий вплив

має виручка

від реалізації

продукції. Всі

затрати по

відношенню

до обсягу виручки

можна поділити

на дві групи:

умовно-постійні

і змінні.

Умовно-постійними

називаються

затрати, сума

яких не змінюється

при зміні виручки

від реалізації

продукції. До

цієї групи

відносяться:

орендна плата;

амортизація

основних фондів;

знос нематеріальних

активів; знос

матеріальних

і швидкозносних

предметів;

видатки на

утримання

будинків, приміщень;

послуги сторонніх

підприємств

і організацій;

затрати на

підготовку

і перепідготовку

кадрів; затрати

некапітального

характеру, що

пов'язані з

процесом

вдосконалення

технології

і організації

виробництва;

відрахування

в ремонтний

фонд, відрахування

на обов'язкове

страхування

майна і інші

види затрат.

Умовно-постійні

затрати аналізуються

по абсолютній

сумі.

Змінні

затрати

- це

затрати, сума

яких змінюється

пропорційно

зміні обсягу

виручки від

реалізації

продукції. Ця

група включає:

видатки на

сировину; транспортні

витрати; видатки

на оплату праці;

паливо, газ і

електроенергію

для виробничих

цілей; видатки

на тару і упаковку;

відрахування

на державне

соціальне

страхування,

в пенсійний

фонд, на обов'язкове

медичне страхування,

в фонд зайнятості

і ін.

Змінні затрати

аналізуються

шляхом співставлення

рівнів затрат

у відсотках

до обсягу виручки.

Розмежування

затрат на

умовно-постійні

і змінні дозволяє

чітко показувати

залежність

між виручкою

від реалізації

продукції,

собівартістю

і розміром

прибутку від

реалізації

продукції[1,стр10].

1.4. Аналіз

фінансової

стійкості

В умовах

ринку, коли

господарська

діяльність

підприємства

і його розвиток

здійснюється

за принципами

самофінансування,

а при нестачі

власних фінансових

ресурсів – за

рахунок позичкових

коштів, дуже

важливо проаналізувати

фінансову

незалежність

підприємства

від зовнішніх

джерел, оскільки

саме вони впливають

на запас фінансової

стійкості

підприємства

за умови, що

його власні

кошти більші

від позичених.

Фінансова

стійкість

оцінюється

за співвідношенням

власних і позичкових

коштів в активах

підприємства

за темпами

нагромадження

власних коштів

в результаті

господарської

діяльності,

співвідношенням

довго- і короткострокових

зобов’язань

підприємства,

достатнім

забезпеченням

матеріальних

оборотних

засобів власними

джерелами, що

і є сутністю

фінансової

стійкості

підприємства.

Стійкість

фінансового

стану підприємства

характеризується

системою фінансових

коефіцієнтів.

Вони розраховуються,

як співвідношення

абсолютних

показників

активу і пасиву

балансу. Аналіз

фінансових

коефіцієнтів

полягає в порівнянні

їх значень з

базовими величинами,

а також у вивченні

їх динаміки

за звітний

період та за

декілька років.

У якості базових

величин можуть

бути використані

значення показників

даного підприємства

за минулий рік,

середньогалузеві

показники,

значення показників

найперспективніших

підприємств.

Крім того в

якості бази

порівняння

можуть служити

теоретично

обґрунтовані

або отримані

в результаті

експертних

оцінок величини,

що характеризують

оптимальні

або критичні

(порогові) з

точки зору

стійкості

фінансового

стану значення

показників.

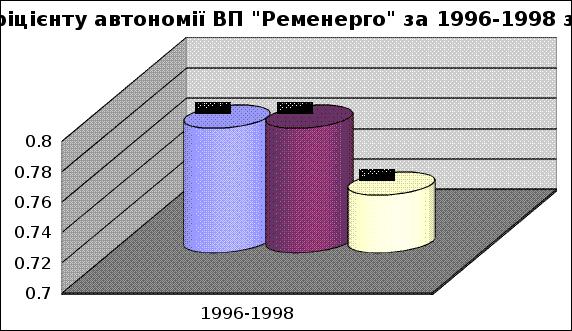

Одним із найважливіших

показників,

що характеризують

фінансову

стійкість

підприємства

та його незалежність

від позикових

коштів є коефіцієнт

автономії, який

визначається

шляхом ділення

суми власних

коштів на загальну

суму фінансування

(загальний

підсумок балансу)

і розраховується

за формулою:

(2)

(2)

Він показує,

частку власних

коштів у загальній

сумі всіх коштів

підприємства,

авансованих

ним для здіснення

статутної

діяльності.

Вважається,

що чим вища

частка власних

коштів (капіталу),

тим більше

шансів у підприємства

справитися

з непередбаченими

обставинами,

що виникають

в ринковій

економіці.

Мінімальне

порогове значення

.

таке значення

показника дає

підстави вважати,

що всі зобов’язання

підприємства

можуть бути

покритті його

власними коштами.

Рівень автономії

цікавить не

тільки саме

підприємство,

але і його

кредиторів.

Збільшення

коефіцієнту

автономії

свідчить про

збільшення

фінансової

незалежності,

підвищує гарантії

погашення

підприємством

своїх зобов’язань

та розширює

можливості

залучення

коштів ззовні. .

таке значення

показника дає

підстави вважати,

що всі зобов’язання

підприємства

можуть бути

покритті його

власними коштами.

Рівень автономії

цікавить не

тільки саме

підприємство,

але і його

кредиторів.

Збільшення

коефіцієнту

автономії

свідчить про

збільшення

фінансової

незалежності,

підвищує гарантії

погашення

підприємством

своїх зобов’язань

та розширює

можливості

залучення

коштів ззовні.

Коефіцієнт

автономії

доповнює коефіцієнт

співвідношення

залучених та

власних коштів,

який є часткою

від ділення

всієї суми

зобов’язань

по залучених

коштах на суму

власних коштів:

, (3) , (3)

Цей коефіцієнт

показує скільки

позичкових

коштів залучило

підприємство

на одну грн.

вкладених у

активи власних

коштів. Нормальним

вважається

співвідношення

1:2, при якому одна

третина загального

фінансування

сформована

за рахунок

залучених

коштів. Нормальне

обмеження для

цього показника

менше 1.

Для збереження

мінімальної

фінансової

стабільності

підприємства

коефіцієнт

співвідношення

залучених та

власних коштів

повинен бути

обмеженим

значеннями

відношення

мобільних

коштів до вартості

іммобілізованих.

Цей показник

називається

коефіцієнтом

співвідношення

мобільних та

іммобілізованих

коштів і розраховується

за формулою:

, (4) , (4)

Значення цього

коефіцієнту

у великій мірі

залежить від

галузевих

особливостей

підприємства.

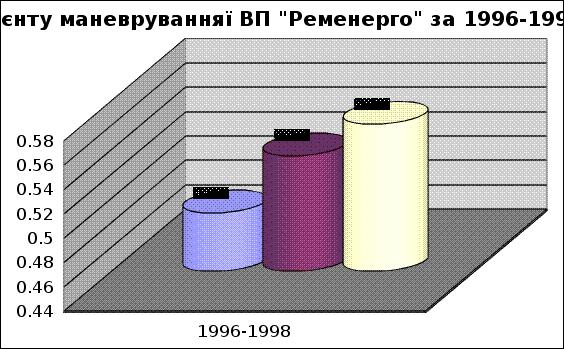

Важливою

характерністю

стійкості

фінансового

стану є також

коефіцієнт

маневрування,

який дорівнює

відношенню

власних оборотних

коштів до суми

їх джерел формування:

,

(5) ,

(5)

Цей коефіцієнт

показує, яка

частка власних

коштів підприємства

знаходиться

в мобільній

формі, що дозволяє

більш або менш

маневрувати

цими коштами.

Низьке значення

цього показника

означає, що

значна частина

власних коштів

підприємства

закріплена

в цінностях

іммобілізаційного

характеру, які

є менш ліквідними,

тобто не можуть

бути достатньо

швидко перетворені

на грошову

готівку. З фінансової

точки зору

підвищення

коефіцієнту

маневрування

та його високий

рівень завжди

позитивно

характеризує

підприємство:

власні кошти

при цьому мобільні,

а більша частина

їх вкладена

не в основні

засоби та

позаоборотні

активи, а в оборотні

засоби. Тому

збільшення

коефіцієнту

маневрування

є бажаним, але

в тих межах, в

яких він можливий

при конкретній

структурі майна

підприємства.

Якщо коефіцієнт

збільшується

не за рахунок

зменшення

вартості основних

коштів, а завдяки

випереджаючому

збільшенню

власних джерел

у порівнянні

із збільшенням

основних коштів,

що вкладені

в основні засоби,

у тому випадку

збільшення

коефіцієнту

дійсно свідчить

про збільшення

фінансової

стійкості

підприємства.

У якості оптимальної

величини коефіцієнт

маневрування

може бути прийнятий

у розмірі ≥0,5. це

означає, що

менеджер підприємства

та його власники

повинні дотримуватися

паритетного

принципу вкладання

власних коштів

в активи мобільного

та іммобілізованого

характеру, що

забезпечить

достатню ліквідність

балансу.

Крім коефіцієнта

маневрування

застосовують

коефіцієнти

мобільності

всіх коштів

підприємства

та оборотних

коштів. Перший

з них визначає

відношення

вартості оборотних

коштів до вартості

всього майна

підприємства

за формулою:

,

(6) ,

(6)

Цей коефіцієнт

характеризує

частку коштів

для погашення

боргів. Чим

вище значення

коефіцієнту,

тим більше у

підприємства

можливостей

забезпечувати

безперервну

роботу і розраховуватись

з кредиторами.

Коефіцієнт

мобільності

оборотних

коштів визначається

діленням найбільш

мобільної їх

частини (грошових

коштів) та

короткострокових

фінансових

вкладень на

вартість оборотних

коштів:

, (7) , (7)

Цей коефіцієнт

показує частку

абсолютно

готових до

платежу коштів

в загальній

сумі коштів,

спрямованих

на погашення

довгострокових

боргів.

Одним з основних

показників

стійкості

фінансового

стану підприємства

є коефіцієнт

забезпеченості

запасів і затрат

власними джерелами

їх формування.

Він дорівнює

відношенню

суми власних

оборотних та

довгострокових

позичкових

коштів до вартості

запасів і затрат

підприємства.

Він обчислюється

за формулою:

,

(8) ,

(8)

Нормальне

обмеження цього

показника, яке

підтверджується

даними господарської

практики, складає

. .

Нормальний

коефіцієнт

забезпеченості

запасів і затрат

власними оборотними

коштами визначається

виходячи з

того, що власними

джерелами

повинні бути

покриті необхідний

розмір запасів

і затрат, а інші

можна покрити

короткостроковими

коштами. При

цьому необхідний

розмір запасів

і затрат в більшій

мірі відповідає

обґрунтованій

потребі в них

в ті періоди,

коли швидкість

їх обертання

вища.

Важливу характеристику

структури

коштів підприємства

дає коефіцієнт

майна виробничого

призначення,

який дорівнює

відношенню

суми основних

коштів, капітальних

вкладень,

устаткування,

виробничих

запасів на

незавершені

виробництва

до вартості

всього майна

підприємства:

,

(9) ,

(9)

Нормальним

вважається

таке обмеження

цього показника:

.

Паритетний

принцип вкладання

коштів у майно

виробничої

сфери та сфери

обігу створює

сприятливі

умови як для

утворення

виробничого

потенціалу,

так і для фінансової

діяльності. .

Паритетний

принцип вкладання

коштів у майно

виробничої

сфери та сфери

обігу створює

сприятливі

умови як для

утворення

виробничого

потенціалу,

так і для фінансової

діяльності.

Частковими

значеннями

коефіцієнту

майна виробничого

призначення

є показники,

що характеризують

частку основних

коштів та

матеріальних

оборотних

коштів у вартості

майна.

Коефіцієнт

основних коштів

дорівнює відношенню

основних коштів

до підсумку

балансу:

,

(10) ,

(10)

При

аналізі фінансового

стану доцільно

вивчити правильність

застосування

власних оборотних

коштів і виявити

їхню іммобілізацію.

Іммобілізація

власних оборотних

коштів означає

використання

їх не за призначенням,

тобто в основні

засоби, нематеріальні

активи і фінансові

довгострокові

вкладення. В

умовах ринкової

економіки

господарюючий

суб'єкт самостійно

розпоряджається

своїми власними

і залученими

коштами. Тому

аналіз іммобілізації

власних оборотних

коштів проводиться

тільки за різкого

зменшення

власних засобів

за звітний

період.

1.5. Аналіз

платоспроможності

та ліквідності

Наступним

етапом аналізу

є виявлення

платоспроможності

господарюючого

суб'єкта. Аналіз

платоспроможності

здійснюється

шляхом співставлення

наявності і

надходження

засобів з платежами

першої необхідності.

Найбільш чітко

платоспроможність

виявляється

при її аналізі

за відносно

короткий термін

(тиждень, півмісяця).

Платоспроможність

вимірюється

через коефіцієнт

платоспроможності,

що являє собою

відношення

грошових сум,

що є в наявності,

до суми негайних

платежів на

певну дату або

на наступний

період:

,

(11) ,

(11)

де КП

– коефіцієнт

платоспроможності,

%;

Г – грошові

суми, що є в

наявності,

грн.;

П – сума негайних

платежів, грн.

Якщо коефіцієнт

платоспроможності

дорівнює або

більший одиниці,

то це означає,

що господарюючий

суб'єкт платоспроможний.

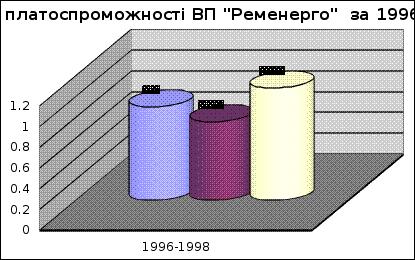

Якщо коефіцієнт

менший за одиницю,

то в процесі

аналізу необхідно

встановити

причини нестачі

платіжних

засобів (зменшення

зростання суми

виручки, доходів,

прибутку, неправильне

використання

оборотних

коштів, наприклад,

надмірні запаси

сировини, товару,

готової продукції

і ін.).

Під кредитоспроможністю

господарюючого

суб'єкта розуміється

наявність у

нього підстав

для одержання

кредиту і повернення

його в зазначений

термін. Кредитоспроможність

Позичальника

характеризується

його дбайливістю

при розрахунках

по раніше отриманим

кредитам, поточним

фінансовим

станом і можливістю

при необхідності

мобілізувати

грошові засоби

з різноманітних

джерел. Банк,

перш ніж надати

кредит, визначає

ступінь ризику,

що він готовий

прийняти на

себе, та розмір

кредиту, що

може бути наданий.

Аналіз умов

кредитування

припускає

вивчення:

1)

«солідності»

позичальника,

що характеризується

своєчасністю

розрахунків

по раніше отриманим

кредитам, якістю

наведених

звітів, відповідальністю

і компетентністю

керівництва;

2)

«спроможності»

позичальника

виробляти

конкурентноспроможну

продукцію;

3)

«доходів». При

цьому проводиться

оцінка прибутку,

що одержується

банком при

кредитуванні

конкретних

затрат позичальника,

по порівнянню

з середньою

доходністю

банку. Рівень

доходів банку

повинен бути

пов’язаний

зі ступенем

ризику при

кредитуванні.

Банк оцінює

розмір прибутку,

що одержується

позичальником

з точки зору

можливості

сплати банку

відсотків при

здійсненні

нормальної

фінансової

діяльності;

4)

«цілі» використання

крупних ресурсів;

5)

«суми» кредиту.

Це вивчення

проводиться

виходячи з

проведення

позичальником

заходу ліквідності

балансу, співвідношення

між власними

і позиченими

коштами;

6)

«погашення».

Це вивчення

виробляється

шляхом аналізу

повернення

кредиту за

рахунок реалізації

матеріальних

цінностей,

наданих гарантій

і використання

заставного

права;

7)

«забезпечення»

кредиту, тобто

вивчення статуту

і положень з

точки зору

визначення

прав банку

брати під заставу

під видану

позичку активи

позичальника,

включаючи цінні

папери.

При аналізі

кредитоспроможності

використають

цілий ряд показників.

Найбільш важливими

є норма прибутку

на вкладений

капітал і

ліквідність.

Норма прибутку

на вкладений

капітал визначається

відношенням

суми прибутку

до загальної

суми пасиву

по балансу

,

(12) ,

(12)

де Р

– норма

прибутку,

П

– сума

прибутку за

звітний період

(квартал, рік),

грн.;

– загальна

сума пасиву,

грн.

– загальна

сума пасиву,

грн.

Зростання цього

показника

характеризує

тенденцію

прибуткової

діяльності

позичальника,

його доходності.

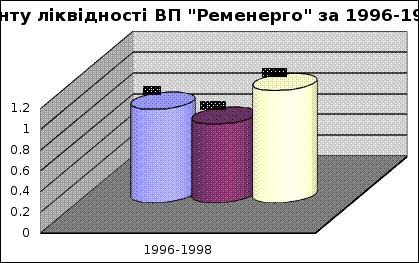

Ліквідність

господарюючого

суб'єкта

- це

спроможність

його швидко

погашати свою

заборгованість.

Вона визначається

співвідношенням

величини

заборгованості

і ліквідних

засобів, тобто

засобів, що

можуть бути

використані

для погашення

боргів (готівкові

гроші, депозити,

цінні папери,

елементи оборотних

коштів що

реалізуються

і ін.). По суті,

ліквідність

господарюючого

суб'єкта означає

ліквідність

його балансу.

Ліквідність

Балансу висловлюється

в ступені покритті

зобов'язань

господарюючого

суб'єкта його

активами, термін

перетворення

яких в гроші

відповідає

терміну погашення

зобов'язань.

Ліквідність

означає безумовну

платоспроможність

господарюючого

суб'єкта і припускає

постійну рівність

між активами

і зобов'язаннями

продавця як

по загальній

сумі, так і по

термінам настання.

Аналіз ліквідності

балансу полягає

в порівнянні

засобів по

активу, що були

згруповані

по ступеню

їхньої ліквідності

і розташованих

в порядку зменшення

ліквідності,

зі зобов'язаннями

продавця по

пасиву, об'єднаними

по термінам

їхнього погашення

і в порядку

зростання

термінів.

Ступінь перетворення

поточних активів

на готівку

неоднаковий.

Тому у вітчизняній

та світовій

практиці обчислюють

три відносні

показники

ліквідності.

Ліквідність

господарюючого

суб'єкта оперативно

можна визначити

за допомогою

коефіцієнту

абсолютної

ліквідності,

що являє собою

відношення

грошових засобів,

готових для

платежів і

розрахунку,

до короткострокових

зобов'язань.

,

(13) ,

(13)

де КАЛ

–

коефіцієнт

абсолютної

ліквідності

господарюючого

суб'єкта;

Г –

грошові засоби

(в касі, на розрахунковому

рахунку, на

валютному

рахунку, в

розрахунку,

в шляху, інші

грошові засоби),

грн.;

Ц –

цінні папери

і короткострокові

вкладення,

грн.;

К –

короткострокові

кредити і позичені

кошти, грн.;

3 –

кредиторська

заборгованість

і інші пасиви,

грн.

Цей

коефіцієнт

характеризує

можливість

господарюючого

суб'єкта мобілізувати

грошові засоби

для покриття

короткострокової

заборгованості.

Чим вищий даний

коефіцієнт,

тим надійніший

позичальник.

Другий

показник

відрізняється

від першого

тим, що в чисельнику

до раніше наведеної

суми додаються

суми короткострокової

дебіторської

заборгованості,

яка є реальною

до отримання.

Цей показник

має назву коефіцієнт

ліквідності

та розраховується

за формулою:

, (14) , (14)

Він відображає

прогнозовані

платіжні можливості

підприємства,

за умови своєчасного

проведення

розрахунків

з дебіторами.

Третій показник

ліквідності

– коефіцієнт

покриття або

поточної ліквідності,

в чисельнику

містить ще

вартість

матеріально-виробничих

запасів, які

у випадку

необхідності

можна продати

тобто перетворити

на готівкові

кошти. Однак

це вже менш

ліквідна стаття

у порівнянні

з попередніми,

оскільки на

реалізацію

запасів знадобиться

певний час.

Формула розрахунку

має такий вигляд:

,

(15) ,

(15)

Коефіцієнт

покриття показує

платіжні можливості

підприємства,

які оцінюються

за умови не

тільки своєчасних

розрахунків

з дебіторами

та при сприятливій

реалізації

готової продукції,

а ще і продажу

у випадку

необхідності

інших елементів

матеріальних

оборотних

коштів.

Слід

мати на увазі,

що всі банки

користуються

показниками

кредитоспроможності.

Однак кожний

з них формує

свою кількісну

систему оцінки,

що складає

комерційну

таємницю банку,

в розподілі

позичальників

на три категорії:

надійний

(кредитоспроможний),

нестійкий

(обмежено

кредитоспроможний),

ненадійний

(некредитоспроможний).

Позичальник,

визнаний надійним,

кредитується

на загальних

умовах; в цьому

випадку може

бути застосований

пільговий

порядок кредитування.

Якщо позичальник

виявляється

нестійким

клієнтом, то

при укладанню

кредитного

договору

передбачаються

норми контролю

за діяльністю

позичальника

і поворотністю

кредиту (гарантія,

поручительство,

щомісячна

перевірка

забезпечення,

умови заставного

права, підвищення

процентних

ставок і ін.).

Якщо позивач

визнаний ненадійним

клієнтом, то

кредитування

його здійснювати

недоцільно.

Банк може надати

позичку тільки

на особливих

умовах, передбачених

в кредитному

договорі.

Головними

причинами

незабезпечення

ліквідності

і кредитоспроможності

господарюючого

суб'єкта є наявність

дебіторської

заборгованості,

особливо

невиправданої

заборгованості,

порушення

зобов'язань

продавця перед

клієнтами,

нагромадження

надлишкових

виробничих

і товарних

запасів, низька

ефективність

господарської

діяльності,

уповільнення

оборотності

оборотних

коштів[9,стр.45].

1.6. Аналіз

використання

капіталу

Вкладення

капіталу повинно

бути ефективним.

Під ефективністю

використання

капіталу розуміється

величина прибутку

на один карбованець

вкладеного

капіталу.

Йдеться про

комплексне

поняття, що

включає в себе

рух оборотних

коштів, основних

фондів, нематеріальних

активів. Тому

аналіз використання

капіталу проводиться

по окремим його

частинам, після

цього робиться

зведений аналіз.

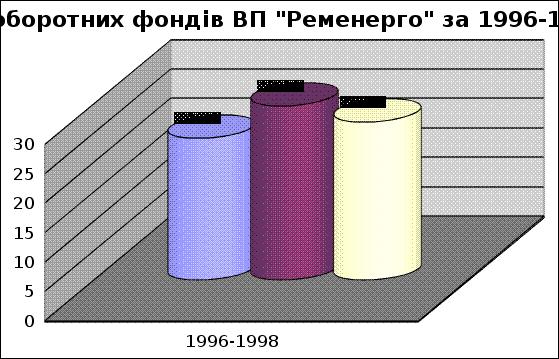

1.

Ефективність

використання

оборотних

коштів характеризується

передусім

їхньою оберненістю.

Під оберненістю

засобів розуміється

тривалість

проходження

засобами окремих

стадій виробництва

і обігу. Час,

протягом якого

оборотні кошти

знаходяться

в обороті, тобто

послідовно

переходять

з однієї стадії

в іншу, складає

період обороту

оборотних

коштів.

Оберненість

оборотних

коштів обчислюється

тривалістю

одного обороту

в днях (оборотність

оборотних

коштів в днях)

або кількістю

обертів за

звітний період

(коефіцієнт

оберненості).

Тривалість

одного обороту

в днях являє

собою відношення

суми середнього

залишку оборотних

коштів до суми

одноденної

виручки за

період, що

аналізується:

,

(16) ,

(16)

де Z –

оберненість

оборотних

коштів, днів;

О –

середній залишок

оборотних

коштів, грн.;

t –

число днів

періоду ,що

аналізується

(90, 360);

Т

–

виручка від

реалізації

продукції за

період, що

аналізується,

грн.

Коефіцієнт

оберненості

засобів характеризує

розмір обсягу

виручки від

реалізації

в розрахунку

на

1 грн.

оборотних

коштів. Він

визначається

як відношення

суми виручки

від реалізації

продукції до

середнього

залишку оборотних

коштів по формулі:

,

(17) ,

(17)

де КО

–

коефіцієнт

оберненості,

звороту;

Т

–

виручка від

реалізації

продукції за

що аналізується

період, грн.;

О –

середній залишок

оборотних

коштів, грн.;

Коефіцієнт

оберненості

засобів

- це

фондовіддача

оборотних

коштів. Збільшення

його свідчить

про більш ефективне

використання

оборотних

коштів. Коефіцієнт

оберненості

одночасно

показує кількість

обертів оборотних

коштів за період,

що аналізується,

і може бути

розрахований

діленням кількості

днів періоду,

що аналізується

на тривалість

одного обороту

в днях (оберненість

в днях):

,

(18) ,

(18)

де КО –

коефіцієнт

оберненості

засобів, обертів;

t – кількість

днів періоду,

що аналізується

(90, 360);

Z – оберненості

оборотних

коштів, днів.

Важливим

показником

ефективності

використання

оборотних

коштів є також

коефіцієнт

завантаження

засобів в обігу.

Коефіцієнт

завантаження

засобів в обігу

характеризує

суму оборотних

коштів, що

авансуються

на

1 грн.

виручки від

реалізації

продукції.

Іншими словами,

він являє собою

оборотну

фондомісткість,

тобто затрати

оборотних

коштів (в копійках)

для одержання

1 грн.

реалізованої

продукції

(робіт, послуг).

Коефіцієнт

завантаження

засобів в звороті

являє собою

відношення

середньої

остачі оборотних

коштів до суми

виручки від

реалізації

продукції:

,

(19) ,

(19)

Де КЗ

–

коефіцієнт

завантаження

засобів в обороті,

коп.;

О –

середній залишок

оборотних

коштів, грн.;

Т

–

виручка від

реалізації

продукції за

період, що

аналізується,

грн.

100 –

перевод гривень

в копійки.

Коефіцієнт

завантаження

засобів в звороті

(КЗ)

- величина,

зворотна коефіцієнту

оборотності

засобів (КО).

Чим менший

коефіцієнт

завантаження

засобів, тим

ефективніше

використовуються

оборотні кошти.

2.

Ефективність

використання

основних фондів

вимірюється

показниками

фондовіддачі

і фондомісткості.

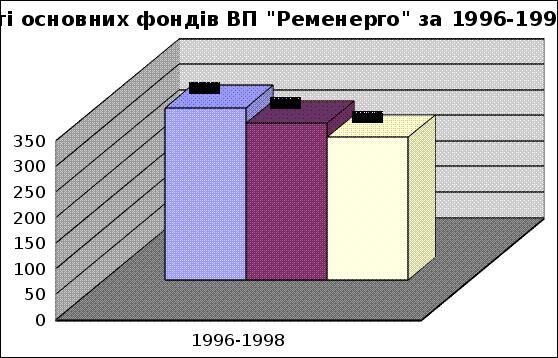

Фондовіддача

основних фондів

встановлюється

відношенням

обсягу виручка

від реалізації

продукції до

середньої

вартості основних

фондів:

,

(20) ,

(20)

де

Ф – фондовіддача,

грн.:

Т – обсяг

виручки від

реалізації

продукції,

грн.,

С – середньорічна

вартість основних

фондів, грн.

Зростання

фондовіддачі

свідчить про

підвищення

ефективності

використання

основних фондів.

Фондомісткість

продукції є

величина, зворотна

фондовіддачі.

Вона характеризує

затрати основних

засобів (в копійках),

що авансуються

на один карбованець

виручки від

реалізації

продукції:

,

(21) ,

(21)

Де ФВ

– фондомісткість

продукції,

коп.;

С – середньорічна

вартість основних

фондів, грн.;

Т

– виручка

від реалізації

продукції,

грн.,

100 – перевод

гривень в копійки.

Зниження

фондомісткості

продукції

свідчить про

підвищення

ефективності

використання

основних фондів.

Показник фондовіддачі

тісно пов'язаний

з продуктивністю

праці і фондоозброєністю

праці, що характеризується

вартістю основних

фондів, що

приходяться

на одного робітника.

Маємо:

; (22) ; (22)  ; (23) ; (23)

; (24) ; (24)  ; (25) ; (25)

; (26) ; (26)

; (27) ; (27)

де В

–

продуктивність

праці, грн.;

R

–

чисельність

робітників,

чоловік;

ФВ

–

фондоозброєність

праці, грн.;

Ф

–

фондовіддача

основних фондів,

грн.

Таким чином,

основною умовою

зростання

фондовіддачі

є перевищення

темпів росту

продуктивності

праці над темпами

росту фондоозброєності

праці.

3.

Ефективність

використання

нематеріальних

активів вимірюється,

як і використання

основних фондів,

показниками

фондовіддачі

і фондомісткості.

4.

Ефективність

використання

капіталу в

цілому наступна.

Капітал в цілому

являє собою

суму оборотних

коштів, основних

фондів, нематеріальних

активів. Ефективність

використання

капіталу найкраще

характеризується

його рентабельністю.

Рівень Рентабельності

капіталу вимірюється

відсотковим

відношенням

балансового

прибутку до

величини капіталу.

Рівень Рентабельності

капіталу може

бути висловлений

наступною

формулою, що

характеризує

його структуру:

,

(28) ,

(28)

де Р

– рівень

рентабельності

капіталу, %;

П

–

балансовий

прибуток, грн.;

Т

–

виручка, грн.;

КО

– ккоефіцієнт

оберненості

засобів, обертів;

Ф

–

фондовіддача

основних фондів,

грн.;

ФН

–

фондовіддача

нематеріальних

активів, грн.

Дана

формула показує,

що рівень

рентабельності

капіталу знаходиться

в прямій залежності

від рівня балансового

прибутку на

1 грн.

виручки, коефіцієнта

оборотності

оборотних

коштів, фондовіддачі

основних фондів,

фондовіддачі

нематеріальних

активів[1,стр.40].

2. Аналіз

фінансового

стану підприємств

та шляхи його

оздоровлення

Відповідно

до домовленості,

досягнутої

на нараді в

Українській

спілці промисловців

і підприємців

у грудні 1996 р.,

Асоціація

українських

банків проаналізувала

матеріали

статистичної

звітності

Міністерства

статистики

і Національного

банку України,

пов'язані зі

станом власних

оборотних

коштів промислових

підприємств,

їх використанням,

можливістю

видачі підприємствам

банківського

кредиту на

поповнення

оборотних

коштів та впливу

цього фактору

на оздоровлення

фінансового

стану, пожвавлення

виробничої

діяльності

галузі. Експерти

АУБ, з активною

участю В. Мельника

та І. Самойлової,

дійшли висновків:

Станом на 01.07.96 р.

у цілому по

промисловості

України власні

й прирівняні

до них кошти

становили

163808 млн. грн. В основних

фондах і нематеріальних

активах було

розміщено

149642 млн. грн., збитки

становили

2290млн. грн. Отже,

власні оборотні

кошти по галузі

визначаються

в сумі 11878 млн.

грн.

Виходячи із

середньомісячного

обсягу виробництва

промислової

продукції

за період із

січня по жовтень

1996 р. в 6008 млн. грн.

і загальноприйнятої

середньої норми

запасів у днях

— 60 днів, потреба

в оборотних

коштах підприємств

промисловості

може бути визначена

в сумі 12000 млн.

грн.

Таким чином,

проведений

аналіз свідчить,

що промисловість

у цілому, відповідно

до даних балансів

на 01.07.96 р., номінальне

має оборотні

кошти у межах

нормальної

потреби (табл.

1).

Слід зауважити

про вкрай

незадовільне

використання

оборотних

коштів.

Фактичне завантаження

оборотних

коштів на 01.07.96 р.

становило 46960

млн. грн., що на

35000 млн. грн., або

в 4 рази, перевищує

фінансові

джерела власних

оборотних

коштів (11878 млн.

грн.), у тому числі:

на

матеріальні

запаси виділено

оборотних

коштів на суму

18713 млн. грн., що

перевищує

загальну

розрахункову

(нормативну)

потребу в оборотних

коштах в 1,5 рази,

з них: виробничі

запаси і незавершене

виробництво

становлять

96-денний запас

при загальноприйнятому

показнику в

60 днів;

залишки

готової продукції

становили 4000

млн. грн., або

20-денний запас,

виходячи з

фактичного

випуску продукції,

при прийнятій

нормі запасу

— 5 днів;

на

дебіторську

заборгованість

відраховано

19000 млн. грн. Ця

сума в 1,6 рази

перевищує

загальну

розрахункову

потребу в оборотних

коштах. Якщо

врахувати

діючий порядок

розрахунку

із застосуванням

попередньої

оплати поставки,

то вся ця сума

являє собою

непродуктивні

витрати, які

важко мобілізувати

для повернення.

Таблиця 1. Розрахунок

наявності

власних оборотних

коштів підприємств

промисловості

за даними балансів

на 01.07.96

(млн. грн.)

|

1. Джерела

формування

власних і

прирівняних

до них коштів:

|

|

— статутний

фонд

|

79654

|

|

— резервний

фонд

|

2188

|

|

— фінансування

капітальних

вкладень

|

3015

|

|

— спеціальні

фонди і цільове

фінансування

|

78613

|

|

— амортизаційний

фонд

|

189

|

|

— нерозподілений

прибуток

|

149

|

|

Разом:

|

163808

|

|

2. Вкладення

коштів в основні

засоби і позаобігові

активи:

|

|

— основні

кошти за залишковою

вартістю

|

142804

|

|

— нематеріальні

активи

|

518

|

|

— незавершені

капітальні

вкладення

|

6094

|

|

— довгострокові

фінансові

вкладення

|

225

|

|

— збитки

поточного

року

|

2290

|

|

Разом:

|

151931

|

|

3. Наявність

власних оборотних

коштів (п.1 — п.2)

|

11878

|

|

4. Розрахункова

потреба в

оборотних

коштах

|

12000

|

|

5. Брак власних

оборотних

коштів

|

123

|

У складі матеріальних

запасів і

дебіторської

заборгованості

великий розмір

становлять

непотрібні,

непридатні

цінності та

нереальні для

повернення

суми. Інвентаризація

цих активів,

списання неліквідних

запасів та

безнадійної

заборгованості

призведе до

значного зростання

збитків і реального

скорочення

власних оборотних

коштів (табл.

2).

За 10 місяців

1996 р. грошова маса

в обігу збільшилась

на 16,5 % при зростанні

інфляції на

36,3%. Абсолютне

зростання

грошової маси

становило 1

млн. грн. Оскільки

збільшення

обсягу виробництва

в умовах гіперінфляції

неможливе

(знецінення

товару значно

випереджатиме

терміни виробництва),

емісія (приріст

грошової маси)

відбуватиметься

строго у межах

запланованого

урядом рівня

інфляції. Тому

навряд чи є

підстави передбачити,

що в 1997 р. буде

допущено зростання

обсягу грошової

маси у великому

розмірі. У всякому

разі він не

підвищиться

більш як у 2 рази

порівняно із

1996 р., що становитиме

майже 2 млн. грн.

Фінансові

можливості

банківської

системи України

характеризуються

даними, поданими

у таблиці 3.

Виходячи з цих

даних (без урахування

емісії та позик

зовнішніх

інвесторів),

можливості

вивільнення

ресурсів для

спрямування

їх у промисловість

становлять

не більш як

1000 млн. грн.

Названих ресурсів

не можна порівняти

з фінансовими

проривами, які

мають місце

на підприємствах

промисловості

(понад 35 млрд.

грн.).

Таблиця 2. Дані

про використання

оборотних

коштів промислових

підприємств

на 01.07.96

(млн. грн.)

|

1. Наявність

оборотних

коштів підприємств

промисловості

|

11877

|

|

2. Оборотні

кошти у запасах

товарно-матеріальних

цінностей, у

т.ч.:

|

18714

|

|

— виробничі

запаси

|

9409

|

|

— незавершене

виробництво

|

3237

|

|

— готова

продукція

|

4005

|

|

— товари

|

747

|

|

3. Дебіторська

заборгованість

|

19290

|

|

4. Інші активи

|

9025

|

|

Усього

вкладено коштів:

|

47029

|

|

Довідково:

|

|

— кредити

банків

|

2059

|

|

— кредиторська

заборгованість

|

31028

|

Таблиця

З. Фінансові

можливості

банківської

системи України

(млн. грн.)

|

Загальна

сума ресурсів

усіх комерційних

банків України

станом на

01.11.96, всього

|

7998

|

|

у тому числі

залучені кошти

|

4348

|

|

Використано

ресурсів

комерційних

банків, всього

|

7987

|

|

у тому числі:

|

|

надані кредити,

всього

|

4837

|

|

з них — у

національній

валюті

|

3485

|

|

у тому числі:

|

|

— короткострокові

|

3045

|

|

— довгострокові

|

441

|

|

кредити

промисловим

підприємствам

(на 01.07.96)

|

2059

|

|

— придбані

ОДВП

|

1304

|

|

— обов'язкові

резерви

|

1000

|

Тому прийняття

загального

рішення про

видачу кредитів

промисловим

підприємствам

під брак власних

оборотних

коштів без

урахування

вищевикладених

положень є

необґрунтованим

і недоцільним.

З метою вирішення

питань, пов'язаних

із нормалізацією

фінансового

стану промислових

підприємств,

впливу на поліпшення

виробництва

і господарської

діяльності,

вважали б за

необхідне:

Здійснити

глибокий аналіз

фінансового

стану кожного

підприємства

окремо і визначити

перспективи

його подальшої

діяльності,

враховуючи

номенклатуру

вироблюваної

продукції, її

якість, вартість,

конкурентоспроможність

на внутрішньому

і зовнішньому

ринках збуту,

оцінити можливості

підприємств,

у порівняно

короткі строки

забезпечити

стабілізацію

з наступним

зростанням

виробництва.

На

підприємствах,

які мають

підготовлений

реальний план

стабілізації

та розвитку,

провести глибоку

ревізію діяльності,

інвентаризацію

статей балансу,

детально вивчити

склад матеріальних

цінностей,

особливості

готової продукції,

дебіторської

заборгованості.

За результатами

аналізу повинна

бути зроблена

оцінка можливостей

використання

та реалізації

відповідних

цінностей

і готової продукції,

а також погашення

дебіторської

заборгованості.

Слід провести

реструктуризацію

активів і пасивів

балансу та

підготувати

матеріали про

списання нереальних

сум на збитки.

Реальний фінансовий

стан підприємств

повинен бути

ретельно

перевірений

незалежною

аудиторською

організацією.

Варто

окремо розглянути

питання про

стан дебіторської

і кредиторської

заборгованості

та визначити

шляхи її ліквідації.

Вважали б за

доцільне для

скорочення

взаємної

дебіторської

і кредиторської

заборгованості

розробити

спеціальний

механізм погашення

на базі векселя

з наданням

цьому документові

у законодавчому

порядку чинності

обов'язкового

виконання.

Щодо

підприємств,

які матимуть

економічно

обґрунтовані

бізнес-плани

поліпшення

свого виробництва

та здійснять

всю необхідну

роботу для

санації балансу

і реструктуризації

його статей,

банками буде

розглянуто

питання про

надання кредиту,

в тому числі

і в іноземній

валюті, за рахунок

кредитної

допомоги міжнародних

фінансових

організацій.

Важливою

обставиною

у вирішенні

названих питань

є питання про

джерела і гарантії

погашення

кредитів Його

слід опрацювати

законодавче

за участю Фонду

державного

майна. Зокрема

мається на

увазі вирішення

питання про

надання в заставу

під час видачі

кредиту виробничих

та інших громадських

споруд підприємств,

про механізм

реалізації

цієї застави.

Як гарантії

може бути розглянуто

питання про

надання в заставу

контрольних

пакетів акцій

корпоратизованих

підприємств.

Гарантіями

повернення

кредитів щодо

державних

підприємств

можуть бути

і спеціально

випущені

казначейські

зобов'язання

(векселі) з наданням

їм чинності

вільно оборотних

платіжних

коштів.

З метою

стимулювання

надання комерційними

банками кредитів

на стабілізацію

і розвиток

виробництва

було б доцільним

вирішити такі

питання:

дозволити

комерційним

банкам видавати

довгострокові

кредити під

розроблені

стабілізаційні

програми за

рахунок скорочення

на 50% обов'язкових

резервів;

встановити

за кредитами,

які видаються

за рахунок

пільги щодо

резервів,

процентну

ставку на рівні

10% річних;

звільнити

від оподаткування

доходи, одержані

комерційними

банками від

надання довгострокових

кредитів[16,стр.42].

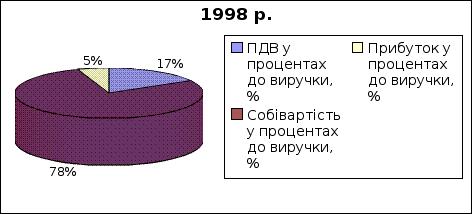

3. Аналіз

фінансового

стану ВП “Ременерго”

В ВП "Ременерго"

входить 2 структурних

підрозділи,

які знаходяться

в Львівській

і Черкаській

областях.

Черкаський

механічний

цех і Гельмязівська

дільниця виконують

роботи по

виготовленню

засобів малої

механізації,

а Добротвірський

цех займаються

ремонтом обладнання

на ДРЕС і електростанціях.

1998 рік підприємство

завершило з

такими показниками:

Таблиця

№ 4. Фінансові

результати

1998 р.

| Показники |

0диниця

виміру |

Фактично |

| Обсяг

товарної продукції |

тис.

грн. |

267 |

|

Середньоспискова

чисельність

всього

ППП

|

чол.

|

70

69

|

| 0бсяг

реалізованої

продукції |

тис.

грн. |

348 |

| Собівартість

реалізованої

продукції |

тис.

грн. |

271 |

| Прибуток

від реалізації |

тис.

грн. |

19 |

| Балансовий

прибуток |

тис.

грн. |

31 |

| Продуктивність

праці |

грн. |

4,97 |

| Рентабельність

витрат |

% |

7,01 |

ТРУД

Заробітна плата

виплачувались

по тарифним

ставкам, посадовим

окладам і відрядним

розцінкам

згідно з галузевою

тарифною угодою

та "Положення

пре оплату

праці, та "Положення

про преміювання".

Середньоспискова

чисельність

всього персоналу

за І998 рік - 70 чоловік.

У 1998 році на оплату

праці використано

135283,2 грн. Середня

заробітна плата

по підприємству

на 1-го працюючого

- 159,79 грн. Середня

заробітна плата

1-го працюючого

ППП в 1998 році -

І60,42 грн.

МАТЕРІАЛЬНО-ТЕХНІЧНЕ

ЗАБЕЗПЕЧЕННЯ

Для виробництва

засобів малої

механізації

і послуг стороннім

організаціям,

підприємство

через службу

матеріально-технічного

забезпечення

придбало

металопрокат,

інструменти,

комплектуючі,

спецодяг і др.

матеріали

безпосередньо

по прямим зв'язкам

з заводами-виготовлювачами

і АО "Черкасголовпостач".

Підприємство

має своє складське

господарство,

яке складається

із матеріального

складу, в кількості

1 площадки

зовнішнього

складування.

Стан складського

господарства

задовільний.

ХАРАКТЕРИСТИКА

ПОТУЖНОСТІ

ТА СТАН УСТАТКУВАННЯ

Потужність

підприємства

характеризується

наступними

даними із наявності

виробничих

верстатів із

них:

токарних верстатів

8 одиниць

фрезерних

верстатів

7

строгальних

верстатів

4

сверлільних

верстатів

8

заточних верстатів

7

прес-ножиць

5

ножиць-гильотін

3

підйомно-транспортне

4

обладнання

електрозварювальне

10

Устаткування

має задовільний

стан, відповідає

умовам праці

та техніки

безпеки.

30% обладнання

потребує необхідних

вкладень для

виконання

поточних ремонтів.

Середній вік

устаткування

складає 10-20 років.

3. 1. Аналіз

доходності.

Один

із основних

фінансових

показників

плану та оцінки

господарської

діяльності

підприємств

є прибуток.

Прибуток –

показник, який

найбільш чітко

відображає

ефективність

виробництва,

об’єм і якість

виготовленої

продукції, стан

продуктивності

праці, рівень

собівартості.

Прибуток

– абсолютний

показник дохідності.

Відносний

показник

інтенсивності

виробництва

є рентабельність.

Рентабельність

відображає

рівень дохідності

відносно відповідної

бази. Підприємство

є рентабельним,

якщо суми виручки

від реалізації

продукції

досить не тільки

для покриття

витрат на виробництво

та на реалізації,

а й на утворення

прибутку.

Аналіз

дохідності

господарського

об’єкта проводиться

порівнюючи

звітний та

передуючий

звітному роки.

Аналіз

доходності

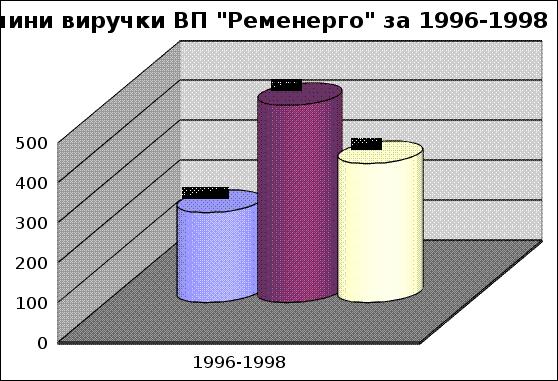

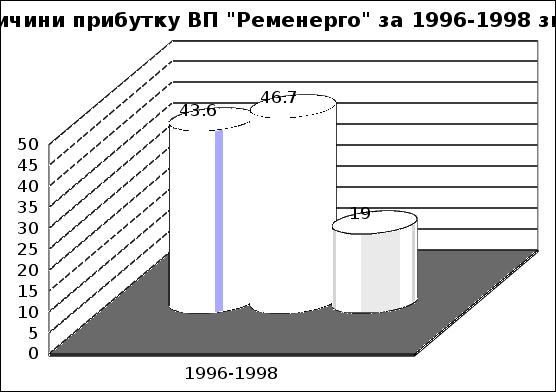

за 1996 та 1997 р.р. підприємства

«Ременерго»

приведений

в таблиці №5.

Дані таблиці

№5 показують,

в порівнянні

з 1996р., в 1997 р. прибуток

від реалізації

збільшився

на 3,1 тис грн. (з

43,6 тис. грн. до 46,

7 тис. грн.), або

на 7,1 %.

Це

сталося в результаті

дії наступних

факторів:

Збільшення

обсягу виручки

від реалізації

на 268,8 тис. грн.

(з 225,2 до 494 тис. грн.)

– збільшило

прибуток на

52,04 тис. грн.:

19,36%

* 268,8 / 100% = 52,04 тис. грн.,

де

19,36 % – процентне

відношення

прибутку від

реалізації

до виручки у

1996 р.

Зростання

рівня собівартості

на 9,9 % (з 63,99% до 73,89%), що

в свою чергу,

відповідно

зменшило суму

прибутку на

48,9 тис. грн.:

9,9%

* 494000 / 100 = 48,9 тис. грн.

Збільшення

рівня ПДВ на

0,01% ( з 16,65% до 16,66%), призвело

до зменшення

суми прибутку

на 49 грн.

Всього

по прибутку

від реалізації

продукції:

52,04 – 48,9 – 0,049 = 3,091 грн.

Різниця

в 9 грн. з сумою

3100 грн. пояснюється

округленням

цифр при розрахунках.

Аналіз

доходності

за 1997 та 1998 р.р.

Прибуток

від реалізації

збільшився

на 27,7 тис. грн. (з

46,7 тис. грн.. до 19

тис. грн..).

Це

сталося в результаті

дії наступних

факторів:

Зменшення

обсягу виручки

від реалізації

на 146 тис. грн. –

зменшило прибуток

на 13,797 тис. грн.:

9,45% * 146 / 100% = 13,797 тис. грн.,

де

9,45 % – процентне

відношення

прибутку від

реалізації

до виручки у

1996 р.

Зростання

рівня собівартості

на 3,98 % – зменшило

суму прибутку

на 13,85 тис. грн.:

3,98% * 348 / 100 = 13,85 тис. грн.

Збільшення

рівня ПДВ на

0,01% призвело до

зменшення суми

прибутку на

34,8 грн.

Зменшення

прибутку на

27,7 тис. грн. сталося

внаслідок

наступних дій:

13,797 + 13,85 + 0,034 = 27,6818 тис.

грн.

Різниця

в 19 грн. пояснюється

округленням

цифр при розрахунках.

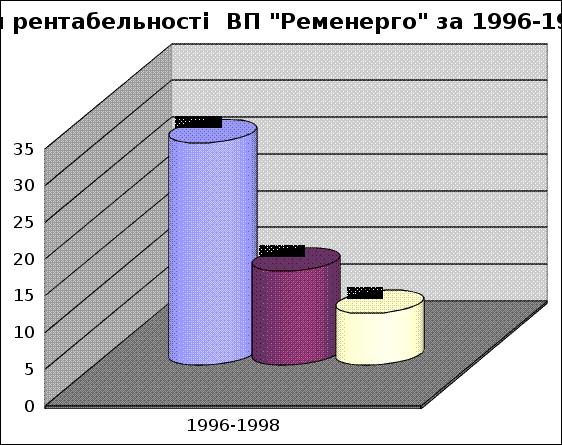

Рентабельність

показує скільки

прибутку приходиться

на 1 грн. реалізованої

продукції.

Рентабельність

розраховується

за формулою

(1):

Р96

= 43,6 / 144,1 * 100% = 30,26%;

Р97

= 46,7 / 365 * 100% = 12,79%;

Р98

= 19 / 271 * 100% = 7,01%;

Негативним

результатом

роботи є зниження

рівня рентабельності

в 1997 р. в порівнянні

з 1996 р. на 17,47 % (з 30,26% до

12, 79%), і 1998 р. в порівнянні

з 1997 р. на 5,78 % ( з 12,79% до

7,01%). Це означає,

що підприємство

“Ременерго”

в 1997 р. отримало

прибутку на

кожну 1 грн. витрат

на виробництво

продукції на

17,47 грн. менше, ніж

у 1996 р., і в 1998 р. – на

5,78 грн. менше, ніж

у 1997 р.

Таким

чином величина

прибутку який

могла отримати

наша організація

у 1997 р. склала

59,385 тис. грн.:

16,27

* 365000 / 100 = 59,385 тис. грн.,

а у

1998 р. – ця сума

склала 15,908 тис.

грн.:

5,87

* 271000 / 100 = 15,907 тис. грн.

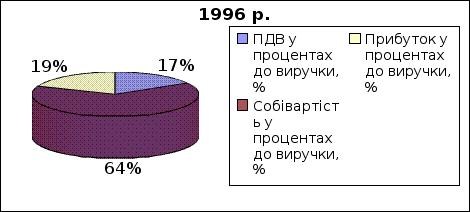

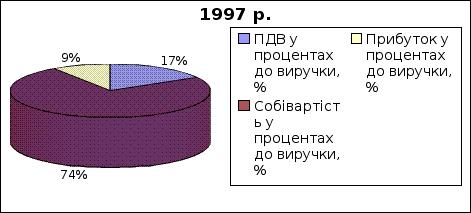

Таблиця

№ 5. Аналіз доходності

ВП “Ременерго”.

| Показник |

1996р. |

1997р. |

Абсолютна

різниця

|

Відносна

різниця

|

1998р. |

Абсолютна

різниця

|

Відносна

різниця

|

| Виручка,

тис. грн. |

225,2

|

494

|

+268,8

|

+119,4%

|

348

|

–146

|

–29,56%

|

| ПДВ, тис

грн. |

37,5

|

82,3

|

44,8

|

+119,47%

|

58

|

–24,3

|

–29,56%

|

| ПДВ у

процентах до

виручки, % |

16,65

|

16,66

|

+0,01

|

+0,06%

|

16,67

|

+0,01

|

+0,06%

|

|

Собівартість,

тис. грн.

|

144,1

|

365

|

+220,9

|

+153,3%

|

271

|

–94

|

–25,75%

|

| Собівартість

у процентах

до виручки,

% |

63,99

|

73,89

|

+9,9

|

+15,47%

|

77,87

|

+3,98

|

+5,39%

|

| Прибуток

від реалізації,

тис. грн. |

43,6

|

46,7

|

+3,1

|

+7,11%

|

19

|

–27,7

|

–59,31%

|

| Прибуток

у процентах

до виручки,

% |

19,36

|

9,45

|

–9,91

|

–51,19%

|

5,46

|

–3,99

|

–42,22%

|

3. 2. Аналіз

фінансової

стійкості

Одним

із найважливіших

показників,

що характеризують

фінансову

стійкість

підприємства

та його незалежність