| 1. Финансы, их роль и функции в процессе общественного воспроизводства

Финансы представляют собой совокупность денежных отношений, возникающих в процессе создания фондов денежных средств у субъектов хозяйствования и госудаоства и использования их на цели воспроизводства, стимулирования и удовлетворения

социальных нужд общества

. Выделяют три основные стадии процесса общественного воспроизводства: производство, распределение и потребление

. Областью возникновения

и функионирования финансов является вторая стадия

воспроизводственного процесса, когда происходит распределение стоимости произведенного общественного продукта. Именно на этой стадии появляются финансовые отношения

, связанные с формированием денежных доходов и накоплений, принимающих специфическую форму финансовых ресурсов. Потенциально

финансовые ресурсы создаются на стадии производства

, когда создается новая стоимость и осущетсвляется перенос старой. Однако реальное

формирование финансовых ресурсов начинается только на стадии распределения

, когда стоимость реализована. В общей совокупности

финансовых отношений выделяют три крупные взаимосвязанные сферы

: финансы хозяйствующих субъектов, страхование, государственные финансы. В зависимости от характера деятельности субъектов каждой их этих сфер можно выделить различные звенья. Каждое звено выполняет свои задачи, имеет собственную организационную структуру финансового аппарата, однако в совокупности они образуют финансовую систему государства.

Взаимодействие между выделенными звеньями финансовой системы осуществляются, как правило, при посредничестве учреждений банковской системы, играющих особо важную роль в отношении функционирования всей системы (особенно финансов предприятий).

Финансы субъектов хозяйствования являются основным элементом системы и представляют собой денежные отношения, связанные с формированием и распределением финансовых ресурсов. Формируются финансовые ресурсы за счет:

· Собственных и приравненных к ним средств (акционерный капитал, паевые взносы, прибыль, целевые поступления и т.д.);

· Мобилизуемые на финансовом рынке ресурсы (кредиты долгосрочные и краткосрочные, средства поступающие от операций с ценными бумагами и т.п.);

Реклама

· Средства поступающие в порядке перераспределения (бюджетные субсидии, субвенции и т.п.).

Финансы субъекта хозяйствования выполняют три основные функции:

· формирование, поддержание оптимальный структуры и наращивании производственного потенциала предприятия;

· обеспечение текущей финансово-хозяйственной деятельности;

· обеспечение участия хозяйствующего субъекта в осуществлении социальной политики.

2.

C

истема управления финансами на предприятии

2.1. Cтруктура и процесс функционирования системы управления финансовыми ресурсами на предприятии

Любой бизнес начинается с постановки и ответа на следующие три ключевые вопроса:

· каковы должны быть величина и оптимальный состав активов предприятия, позволяющие достичь поставленные перед предприятием цели и задачи?

· где найти источники финансирования и каков должен быть их оптимальный состав?

· как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия?

Решаются эти вопросы в рамках финансового менеджмента. являющегося одной из ключевых подсистем общей системы управления предприятием.

В наиболее общем виде под финансовым инструментом

понимается любой контракт, по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия.

Финансовые активы включают:

· денежные средства;

· контрактное право получить от другого предприятия денежные средства или любой другой вид финансовых активов;

· контрактное право обмена финансовыми инструментами с другим предприятием на потенциально выгодных условиях;

· акции другого предприятия.

К финансовым обязательствам относятся контрактные обязательства:

· выплатить денежные средства или предоставить какой-то иной вид финансовых активов другому предприятию;

· обменяться финансовыми инструментами с другим предприятием на потенциально невыгодных условиях (в частности, такая ситуация может возникнуть при вынужденной продаже дебиторской задолженности).

Финансовые инструменты подразделяются на первичные (денежные средства, ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям) и вторичные, или производные (финансовые опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы).

Существует и более упрощенное понимание сущности понятия «финансовый инструмент». В соответствии с ним выделяют три основные категории финансовых инструментов: денежные средства (средства в кассе и на расчетном счете, валюта), кредитные инструменты (облигации, форвардные контракты, фьючерсы, опционы, свопы и др.) и способы участия в уставном капитале (акции и паи).

Реклама

Методы финансового управления многообразны. Основными из них являются: прогнозирование, планирование, налогообложение, страхование, самофинансирование, кредитование, система расчетов, система финансовой помощи, система финансовых санкций, система амортизационных отчислений, система стимулирования, принципы ценообразования, трастовые операции, залоговые операции, трансфертные операции, факторинг, аренда, лизинг.

Составным элементом приведенных методов являются специальные приемы финансового управления: кредиты, займы, процентные ставки, дивиденды, котировка валютных курсов, акциз, дисконт и др. Основу информационного обеспечения системы финансового управления составляет любая информация финансового характера:

· бухгалтерская отчетность;

· сообщения финансовых органов;

· информация учреждений банковской системы;

· информация товарных, фондовых и валютных бирж;

· прочая информация.

Техническое обеспечение системы финансового управления является самостоятельным и весьма важным ее элементом. Многие современные системы, основанные на безбумажной технологии (межбанковские расчеты, взаимозачеты, расчеты с помощью кредитных карточек и др.), невозможны без применения сетей ЭВМ,

персональных компьютеров, функциональных пакетов прикладных программ.

Функционирование любой системы финансового управления осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся: законы, указы Президента, постановления правительства, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др.

2.2. Финансовый менеджер, задачи и цели управления финансами

В условиях рыночной экономики финансовый менеджер становится одной из ключевых фигур на предприятии. Он ответствен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа их решения и иногда за принятие окончательного решения по выбору наиболее приемлемого варианта действий. Однако если поставленная проблема имеет существенное значение для предприятия, он может быть советником высшего управленческого персонала. Наконец, финансовый менеджер, как правило, — ответственный исполнитель принятого решения, он также осуществляет оперативную финансовую деятельность. Главное ее содержание состоит в контроле за денежными потоками. Финансовый менеджер часто вводит в состав высшего управленческого персонала фирмы, поскольку принимает участие в решении всех важнейших вопросов.

В наиболее общем виде деятельность финансового менеджера может быть структурирована следующим образом:

· общий финансовый анализ и планирование;

· обеспечение предприятия финансовыми ресурсами (управление источниками средств);

· распределение финансовых ресурсов (инвестиционная политики и управление активами).

Логика выделения таких областей деятельности финансового менеджера тесно связана со структурой баланса, как основной отчетной формой, отражающей имущественное и финансовое состояние предприятия (см. рис.).

| Финансовый анализ и планирование

|

| БАЛАНС

|

| Управление активами

|

Основные средства

|

Собственный капитал

|

Управление капиталом

|

| Текущие активы

|

Привлеченный капитал

|

Выделенные направления деятельности одновременно определяют и основные задачи, стоящие перед менеджером. Состав этих задач может быть детализирован следующим образом.

В рамках первого направления осуществляется общая оценка:

· активов предприятия и источников их финансирования;

· величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности;

· источников дополнительного финансирования;

· системы контроля за состоянием и эффективностью использования финансовых ресурсов.

Второе направление предполагает детальную оценку:

· объема требуемых финансовых ресурсов;

· формы их представления (долгосрочный или краткосрочный кредит, денежная наличность);

· степени доступности и времени представления (доступность финансовых ресурсов может определяться условиями договора; финансы должны быть доступны в нужном объеме и в нужное время);

· стоимости обладания данным видом ресурсов (процентные ставки, прочие формальные и неформальные условия предоставления данного источника средств);

· риска, ассоциируемого с данным источником средств (так, капитал собственников как источник средств гораздо менее рискован, чем срочная ссуда банка).

Третье направление предусматривает анализ и оценку долгосрочных и краткосрочных решений инвестиционного характера:

· оптимальность трансформации финансовых ресурсов в другие виды ресурсов (материальные, трудовые, денежные);

· целесообразность и эффективность вложений в основные фонды, их состав и структура;

· оптимальность оборотных средств;

· эффективность финансовых вложений.

Принятие решений с использованием приведенных оценок выполняется в результате анализа альтернативных решений, учитывающих компромисс между требованиями ликвидности, финансовой устойчивости и рентабельности.

Логика выделения основных задач финансового менеджмента также в значительной степени определяется содержанием бухгалтерской отчетности и представлена на рис. 3.

2.3. Цели финансового менеджмента

Что является признаком успешного финансового управления? Нетрудно сформулировать целую систему целей:

· выживание фирмы в условиях конкурентной борьбы;

· избежание банкротства и крупных финансовых неудач;

· лидерство в борьбе с конкурентами;

· максимизация рыночной стоимости фирмы;

· приемлемые темпы роста экономического потенциала фирмы;

· рост объемов производства и реализации;

· максимизация прибыли;

· минимизация расходов;

· обеспечение рентабельной деятельности и т. д.

Приоритетность той или иной цели по-разному объясняется в рамках существующих теорий организации бизнеса.

Наиболее распространенным является утверждение, что фирма должна работать таким образом, чтобы обеспечить максимальный доход ее владельцам. Обычно это ассоциируется с рентабельной работой, ростом прибыли и снижением расходов. Однозначен ли такой вывод?

В рамках традиционной неоклассической экономической модели предполагается, что любая фирма существует для того, чтобы максимизировать прибыль (обычно подразумевается, что речь идет о прибыли с позиции не разового, но долгосрочного ее получения). В идеале, когда предполагаются равнодоступность информации, наличие опытного руководства и других аспектов, достичь такого максимума невозможно; при этом суммарный маржинальный доход равен нулю. Именно поэтому применяется понятие «нормальной» прибыли, т. е. прибыли, устраивающей владельцев данного бизнеса. Действительно, прибыльность различных видов производств может существенно различаться, что не вызывает тем не менее стремления всех бизнесменов одновременно сменить свой бизнес на более прибыльный. В основе такого подхода лежит и весьма распространенная система ценообразования на производимую продукцию — «себестоимость плюс некая устраивающая производителя надбавка».

Другие исследователи выдвигают предположение, что в основе деятельности фирм и их руководства лежит стремление к наращиванию объемов производства избыта. Эффективность оценивается например показателем «доход на акцию».

Третья группа исследователей предлагает теорию «заинтересованных лиц» предполагающая, что цель функционирования любой фирмы - заключается в гормонизации конфликтующих целей различных групп юридических и физических лиц, имеющих непосредственное или косвенное отношение к данной фирме, - акционеров, наемного управляющего, работников, контрагентов, государственных органов.

2.4. Структура источников финансирования предприятия

В финансовом менеджменте под внутренними и внешними источниками финансирования понимают соответственно собственные и привлеченные (заемные) средства. Известны различные классификации источников средств. Одна из возможных и наиболее общих группировок представлена на рисунке.

| Источники средств предприятия

|

| Источники средств краткосрочного назанчения

|

Авансированный (долгосрочный) капитал

|

| заемный капитал

|

собственный капитал

|

Основным элементом приведенной схемы является собственный капитал.

| Собственный капитал предприятия

|

| Капитал, предоставленный собственником

|

Прочие взносы юридических и физических лиц

|

Резервы, накопленные предприятием

|

| Уставный капитал

|

Эмиссионный доход

|

Резервный капитал

|

Добавочный капитал

|

Накопленная прибыль

|

| Целевое финасирование

|

Пожертвования, взносы

|

Нераспределенная прибыль

|

Фонды накопления

|

К основным источникам привлеченных средств относятся:

· ссуды банков;

· заемные средства;

· средства от продажи облигаций и других ценных бумаг;

· кредиторская задолженность.

Принципиальное различие между источниками собственных и заемных средств кроется в юридической причине — в случае ликвидации предприятия его владельцы имеют право на ту часть имущества предприятия, которая останется после расчетов с третьими лицами.

При создании предприятия вкладами в его уставный капитал могут быть денежные средства, материальные и нематериальные активы. В момент передачи активов в виде вклада в уставный капитал право собственности на них переходит к хозяйствующему субъекту, т. е. инвесторы теряют вещные права на эти объекты. Таким образом, в случае ликвидации предприятия или выхода участника из состава общества или товарищества он имеет право лишь на компенсацию своей доли в рамках остаточного имущества, но не на возврат объектов, переданных им в свое время в виде вклада в уставный капитал. Уставный капитал, следовательно, отражает сумму обязательств предприятия перед инвесторами.

Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации предприятия, а любые корректировки размера уставного капитала (дополнительная эмиссия акций, снижение номинальной стоимости акций, внесение дополнительных вкладов, прием нового участника, присоединение части прибыли и др.) допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами.

Формирование уставного капитала может сопровождаться образованием дополнительного источника средств — эмиссионного дохода. Этот источник возникает в случае, когда в ходе первичной эмиссии акции продаются по цене выше номинала. При получении этих сумм они зачисляются в добавочный капитал.

Прибыль является основным источником средств динамично развивающегося предприятия. В балансе она присутствует в явном виде как нераспределенная прибыль, а также в завуалированном виде — как созданные за счет прибыли фонды и резервы. В условиях рыночной экономики величина прибыли зависит от многих факторов, основным из которых является соотношение доходов и расходов. Вместе с тем в действующих нормативных документах заложена возможность определенного регулирования прибыли руководством предприятия. К числу таких регулирующих процедур относятся:

· варьирование границей отнесения активов к основным средствам;

· ускоренная амортизация основных средств;

· применяемая методика амортизации малоценных и быстроизнашивающихся предметов;

· порядок оценки и амортизации нематериальных активов;

· порядок оценки вкладов участников в уставный капитал;

· выбор метода оценки производственных запасов;

· порядок учета процентов по кредитам банков, используемых на финансирование капитальных вложений;

· порядок создания резерва по сомнительным долгам;

· порядок отнесения на себестоимость реализованной продукции отдельных видов расходов;

· состав накладных расходов и способ их распределения.

Прибыль — основной источник формирования резервного капитала (фонда). Этот капитал предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной Деятельности, т. е. является страховым по своей природе. Порядок формирования резервного капитала определяется нормативными документами, регулирующими деятельность предприятия данного типа, а также его уставными документами.

Добавочный капитал как источник средств предприятия образуется, как правило, в результате переоценки основных средств И других материальных ценностей. Нормативными документами запрещается использование его на цели потребления.

Специфическим источником средств являются фонды специального назначения и целевого финансирования: безвозмездно полученные ценности, а также безвозвратные и возвратные государственные ассигнования на финансирование непроизводственной деятельности, связанной с содержанием объектов социально-культурного и коммунально-бытового назначения, на финансирование издержек по восстановлению платежеспособности предприятий, находящихся на полном бюджетном финансировании, и др.

3. Логика финансовых операций в рыночной экономике

Финансовые вычисления, базирующиеся на понятии временной стоимости денег, являются краеугольным элементом финансового менеджмента и используются в различных его разделах. Наиболее интенсивно они применяются для оценки инвестиционных проектов, в операциях на рынке ценных бумаг, в ссудо-заемных операциях, в оценке бизнеса и др.

3.1. Временная ценность денег

Переход к рыночной экономике сопровождается появлением некоторых видов деятельности, имеющих для финансового менеджера предприятия принципиально новый характер. К их числу относится задача эффективного вложения денежных средств. В условиях централизованно планируемой экономики на уровне предприятия такой задачи практически не существовало.

Ныне деньги приобретают еще одну характеристику, доселе неведомую широкому кругу людей, но объективно существующую, а именно — временную ценность. Этот параметр можно рассматривать в двух аспектах: первый аспект связан с обесценением денежной наличности с течением времени, второй аспект связан с обращением капитала (денежных средств). Проблема «деньги — время» не нова, поэтому уже разработаны удобные модели и алгоритмы, позволяющие ориентироваться в истинной цене будущих дивидендов с позиции текущего момента. Коротко охарактеризуем их в теоретическом и практическом аспектах.

3.2 Операции наращения и дисконтирования

Логика построения основных алгоритмов достаточно проста и основана на следующей идее. Простейшим видом финансовой сделки является однократное предоставление в долг некоторой суммы PV с условием, что через какое-то время t будет возвращена большая сумма FV. Как известно, результативность подобной сделки может быть охарактеризована двояко: либо с помощью абсолютного показателя — прироста (FV — PV), либо путем расчета некоторого относительного показателя. Абсолютные показатели чаще всего не подходят для подобной оценки ввиду их несопоставимости в пространственно-временном аспекте. Поэтому пользуются специальным коэффициентом — ставкой. Этот показатель рассчитывается отношением приращения исходной. суммы к базовой величине, в качестве которой можно брать либо PV, либо FV. Таким образом, ставка рассчитывается по одной из двух формул:

темп прироста

rt

=

(FV-

P

V)/PV

темп снижения

dt

=

(FV-

P

V)/FV

В финансовых вычислениях первый показатель имеет еще названия «процентная ставка», «процент», «рост», «ставка процента», «норма прибыли», «доходность», а второй — «учетная ставка», «дисконт». Очевидно, что обе ставки взаимосвязаны, т.е. зная один показатель, можно рассчитать другой:

rt

= dt

/(1-dt

)

dt = rt

/(1+rt

)

Оба показателя могут выражаться либо в долях единицы, либо в процентах.

Процесс, в котором заданы исходная сумма и процентная ставка, в финансовых вычислениях называется процессом наращения.

Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и коэффициент дисконтирования, называется процессом дисконтирования.

В первом случае речь идет о движении денежного потока от настоящего к будущему, во втором — о движении от будущего к настоящему.

Необходимо отметить, что в качестве коэффициента дисконтирования может использоваться либо процентная ставка (математическое дисконтирование), либо учетная ставка (банковское дисконтирование).

Экономический смысл финансовой операции наращивания состоит в определении величины той суммы, которой будет или желает располагать инвестор по окончании этой операции.

FV = PV + PV* rt

На практике доходность является величиной непостоянной, зависящей, главным образом, от степени риска, ассоциируемого с данным видом бизнеса, в который сделано инвестирование капитала. Связь здесь прямо пропорциональная — чем рискованнее бизнес, тем выше значение доходности. Наименее рискованны вложения в государственные ценные бумаги или в государственный банк, однако доходность операции в этом случае относительно невысока.

Величина FV показывает как бы будущую стоимость «сегодняшней» величины PV при заданном уровне доходности.

Экономический смысл дисконтирования заключается во временном упорядочении денежных потоков различных временных периодов. Коэффициент дисконтирования показывает, какой ежегодный процент возврата хочет (или может) иметь инвестор на инвестируемый им капитал. В этом случае искомая величина PV показывает как бы текущую, «сегодняшнюю» стоимость будущей величины FV.

Пример:

Предприятие получило кредит на один год в размере 5 млн.руб. с условием возврата 10 млн.руб. В этом случае процентная ставка равна 100%, а дисконт — 50%.

3.3. Процентные ставки и методы их начисления

Предоставляя свои денежные средства в долг, их владелец получает определенный доход в виде процентов, начисляемых по некоторому алгоритму в течение определенного промежутка времени. Поскольку стандартным временным интервалом в финансовых операциях является 1 год, наиболее распространен вариант, когда процентная ставка устанавливается в виде годовой ставки, подразумевающей однократное начисление процентов по истечении года после получения ссуды. Известны две основные схемы дискретного начисления:

схема простых процентов (simple interest);

схема сложных процентов (compound interest).

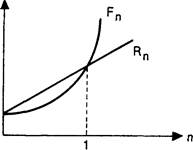

Схема простых процентов

предполагает неизменность базы, с которой происходит начисление. Пусть исходный инвестируемый капитал равен Р; требуемая доходность — г (в долях единицы). Считается, что инвестиция сделана на условиях простого процента, если инвестированный капитал ежегодно увеличивается на величину Р*г. Таким образом, размер инвестированного капитала через п лет (Rn) будет равен:

Rn=P+P

*

r+...+P

*

r=P-(l

+n

*r

).

Считается, что инвестиция сделана на условиях сложного процента

, если очередной годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей суммы, включающей также и ранее начисленные, и невостребованные инвестором проценты. В этом случае происходит капитализация процентов по мере их начисления, т.е. база, с которой начисляются проценты, все время возрастает. Следовательно, размер инвестированного капитала будет равен:

к концу первого года: F1

= Р + Р • г = Р • (1 + г);

к концу второго года:

F2

= F1

+ F1

• г = F1

• (1 + г) = Р • (1 + г)2

;

к концу n-го года: Fn

= Р* (1

+ r

)

n

Взаимосвязь Fn и Rn характеризуется следующим образом:

R.n

>Fn

, при 0<n<1;

Fn

>Rn

, при n>1.

Таким образом, в случае ежегодного начисления процентов для лица, предоставляющего кредит:

· более выгодной является схема простых процентов, если срок ссуды менее одного года, (проценты начисляются однократно в конце периода);

· более выгодной является схема сложных процентов, если срок ссуды превышает один год (проценты начисляются ежегодно);

· обе схемы дают одинаковые результаты при продолжительности периода 1 год и однократном начислении процентов.

Использование в расчетах сложного процента в случае многократного его начисления более логично, поскольку в этом случае капитал, генерирующий доходы, постоянно возрастает. При применении простого процента доходы по мере их начисления целесообразно снимать для потребления или использования в других инвестиционных проектах или текущей деятельности.

Формула сложных процентов является одной из базовых формул в финансовых вычислениях, поэтому для удобства пользования вводится обозначение FMl(r,n), называемого мультиплицирующим множителем и обеспечивающего наращение стоимости.

Fn=P-FMl(r,n),

где

FMl(r, n) = (1 + r)" —

мультиплицирующий множитель.

Экономический смысл множителя FMl(r, n) состоит в следующем: он показывает, чему будет равна одна денежная единица (один рубль, один доллар, одна иена и т.п.) через n периодов при заданной процентной ставке r.

Схема простых процентов используется в практике банковских расчетов при начислении процентов по краткосрочным ссудам со сроком погашения до одного года. В этом случае в качестве показателя n берется величина, характеризующая удельный вес длины подпериода (дни, месяц, квартал, полугодие) в общем периоде (год). Длина различных временных интервалов в расчетах может округляться: месяц — 30 дней; квартал — 90 дней; полугодие — 180 дней; год — 360 (или 365) дней.

На практике многие финансовые операции выполняются в рамках одного года, при этом могут использоваться различные схемы и методы начисления процентов. В частности, большое распространение имеют краткосрочные ссуды,

т.е. ссуды, предоставляемые на срок до одного года с однократным начислением процентов. Как отмечалось выше, в этом случае для кредитора, диктующего чаще всего условия финансового контракта, более выгодна схема простых процентов, при этом в расчетах используют промежуточную процентную ставку, которая равна доле годовой ставки, пропорциональной доле временного интервала в году.

F=P*(1 + f*r), или F=P*(l + r*t/T),

где r — годовая процентная ставка в долях единицы;

t — продолжительность финансовой операции в днях;

Т — количество дней в году;

f — относительная длина периода до погашения ссуды.

При определении продолжительности финансовой операции принято день выдачи и день погашения ссуды считать за один день. В зависимости от того, чему берется равной продолжительность года (квартала, месяца), размер промежуточной процентной ставки может быть различным. Возможны два варианта:

* точный процент, определяемый исходя из точного числа дней в году (365 или 366), в квартале (от 89 до 92), в месяце (от 28 до 31);

* обыкновенный процент, определяемый исходя из приближенного числа дней в году, квартале и месяце (соответственно 360, 90, 30).

При определении продолжительности периода, на который выдана ссуда, также возможны два варианта:

* принимается в расчет точное число дней ссуды (расчет ведется по дням);

* принимается в расчет приблизительное число дней ссуды (исходя из продолжительности месяца в 30 дней).

В случае, когда в расчетах используется точный процент, берется и точная величина продолжительности финансовой операции; при использовании обыкновенного процента может применяться как точное, так и приближенное число дней ссуды. Таким образом, расчет может выполняться одним из трех способов:

· обыкновенный процент с точным числом дней (применяется в Бельгии, Франции);

· обыкновенный процент с приближенным числом дней (ФРГ, Дания, Швеция);

· точный процент с точным числом дней (Великобритания, США).

В практическом смысле эффект от выбора того или иного способа зависит от значительности суммы, фигурирующей в процессе финансовой операции.

Пример:

Предоставлена ссуда в размере 5 млн.руб. 25 января с погашением через шесть месяцев (25 июля) под 60% годовых (год невисокосный). Рассчитать различными способами сумму к погашению (S).

Величина уплачиваемых за пользование ссудой процентов зависит от числа дней, которое берется в расчет. Точное число дней определяется по таблице с номерами дней года:

206—25 ==

181 дн. Приближенное число дней ссуды равно: 5 дней января (30—25) +150 (по 30 дней пяти месяцев: февраль, март, апрель, май, июнь) + 25 (июль) =

180 дн.

Возможные варианты возврата долга:

1. В расчет принимаются точные проценты и точное число дней ссуды:

S = 5 • (1 + 181:365 • 0,6) = 6,487 млн.руб.

2. В расчет принимаются обыкновенные проценты и точное число дней:

S = 5 • (1 + 181:360 • 0,6) = 6,508 млн.руб.

3. В расчет принимаются обыкновенные проценты и приближенное число дней:

S =

5 •

(1 + 180:360 • 0,6) = 6,5 млн.руб.

Другой весьма распространенной операцией краткосрочного характера, для оценки которой используются рассмотренные формулы, является операция по учету векселей банком. В этом случае пользуются дисконтной ставкой. Одна из причин состоит в том, что векселя могут оформляться по-разному, однако чаще всего банку приходится иметь дело с суммой к погашению, т.е. с величиной FV. Схема действий в этом случае может быть следующей. Владелец векселя на сумму FV предъявляет вексель банку, который соглашается его учесть, т.е. купить, удерживая в свою пользу часть вексельной суммы, которая нередко также называется дисконтом. В этом случае банк предлагает владельцу сумму (PV), исчисляемую исходя из объявленной банком ставки дисконтирования (d). Очевидно, что чем выше значение дисконтной ставки, тем большую сумму удерживает банк в свою пользу. Расчет предоставляемой банком суммы ведется по формуле:

PV == FV* (1 —f*d), или PV = FV • (1 —t/T*d),

где f — относительная длина периода до погашения ссуды (отметим, что операция имеет смысл, когда число в скобках не отрицательно).

Пример

Векселедержатель предъявил для учета вексель на сумму 5 млн. руб. со сроком погашения 28.09.1997 г. Вексель предъявлен 13.09.1997 г. Банк согласился учесть вексель с дисконтом в 75% годовых. Тогда сумма, которую векселедержатель может получить от банка, рассчитывается по формуле (4.6) и составит:

PV = 5 • (1 —15:360 • 0,75) = 4,844 млн.руб.

Разность между величинами FV и PV представляет собой комиссионные, удерживаемые банком в свою пользу, за предоставленную услугу; в данном примере она составила 156 тыс. руб.

3.4. Внутригодовые процентные начисления

В практике выплаты дивидендов нередко оговаривается величина годового процента и частота выплаты. В этом случае расчет ведется по формуле сложных процентов по подынтервалам и по ставке, равной пропорциональной доле исходной годовой ставки по формуле:

Fn =P*(1+r/m)k

*m

где r—объявленная годовая ставка;

m—количество начислений в году;

k—количество лет.

Пример:

Вложены деньги в банк в сумме 5 млн. руб на два года с полугодовым начислением процентов под 20% годовых. В этом случае начисление процентов производится четыре раза по ставке 10% (20% : 2), а схема возрастания капитала будет иметь вид:

| Период (месяцев)

|

Сумма с которой идет начисление

|

Ставка (в долях ед.)

|

Сумма к концу периода

|

| 6

|

5.000

|

1.1

|

5.500

|

| 12

|

5.500

|

1.1

|

6.050

|

| 18

|

6.050

|

1.1

|

6.655

|

| 24

|

6.655

|

1.1

|

7.321

|

Если воспользоваться приведенной формулой, то m = 2, k = 2, следовательно:

Fn = 5 * (1+20%/100%/2)4

= 7,3205 млн. руб.

Пример:

В условиях предыдущего примера проанализировать, изменится ли величина капитала к концу двухлетнего периода, если бы проценты начислялись ежеквартально.

В этом случае начисление будет производиться восемь раз по ставке 5% (20%: 4), а сумма к концу двухлетнего периода составит:

Fn = 5 • (1 + 0,05)8

= 7,387 млн.руб.

Таким образом, можно сделать несколько простых практических выводов:

· при начислении процентов: 12% годовых не эквивалентно 1% в месяц (эта ошибка очень распространена среди начинающих бизнесменов);

· чем чаще идет начисление по схеме сложных процентов, тем больше итоговая накопленная сумма.

3.5. Начисление процентов за дробное число лет

Достаточно обыденными являются финансовые контракты, заключаемые на период, отличающийся от целого числа лет. В этом случае проценты могут начисляться одним из двух методов:

· по схеме сложных процентов:

Fn = P * (1+r)(w+f)

· по смешанной схеме (используется схема сложных процентов для целого числа лет и схема простых процентов — для дробной части года):

Рn=Р*(1+r)w

*

(1+f*r),

Поскольку f< 1, то (1 + f*г) > (1 + г)f

, следовательно наращенная сумма будет больше при использовании смешанной схемы.

Возможны финансовые контракты, в которых начисление процентов осуществляется по внутригодовым подпериодам, а продолжительность общего периода действия контракта не равна целому числу подпериодов. В этом случае также возможно использование двух схем:

а) схема сложных процентов:

Fn=P•(l+г/m)m

*k

•(l+r

/m)f

б) смешанная схема:

Fn = Р*

(1 + r/m) m

*k

*

(1 + f*

r),

где k — количество лет;

m - количество начислений в году;

r — годовая ставка;

f — дробная часть подпериода.

Пример:

Банк предоставил ссуду в размере 120 млн. руб. на 27 месяцев (т.е. 9 кварталов, или 2,25 года) под 16% годовых на условиях единовременного возврата основной суммы долга и начисленных процентов. Проанализировать, какую сумму предстоит вернуть банку при различных вариантах и схемах начисления процентов: а) годовое; б) полугодовое; в) квартальное.

а)

в этом случае продолжительность ссуды не является кратной продолжительности базисного периода, т.е. года. Поэтому возможно применение любой из схем, характеризуемых формулами, приведенными выше, и значениями соответствующих параметров: w = 2; f=0,25;r= 16%.

При реализации схемы сложных процентов:

Fn = Р-(1 + r)w+f

= 120 *(1 + 0,16)2.25

= 167,58 млн. руб.

При реализации смешанной схемы:

Fn = Р • (1 + r)w

*

(1 + f * r) = 120 *

(1 + 0,16)2

*

1,04 == 167,93 млн. руб.

б)

в этом случае мы имеем дело с ситуацией, когда начисление процентов осуществляется по внутригодовым подпериодам, а продолжительность общего периода действия контракта не равна целому числу подпериодов. Следовательно, нужно воспользоваться формулами, когда базисный период равен полугодию, а параметры формул имеют следующие значения: k = 2; f = 0,5; m = 2; r = 16%.

При реализации схемы сложных процентов:

Fn=P*

(1 +r/m)m

*k

*

(l+r/m)f

= 120*

(l+0,08)4.5

= 169,66 млн. руб.

При реализации смешанной схемы:

Fn =

Р*

(1 + г/m) m

*k

*

(1+ f*r/m) = 120*

(1 + 0.08)4

*

(1 + 1/2*

0,16/2) = 169, 79 млн. руб

в) в этом случае продолжительность ссуды кратна продолжительности базисного периода и можно воспользоваться обычной формулой сложных процентов, в которой n = 9, а r = 0,16/4 = 0,04.

Fn = 120*

(1 + 0,04)9

= 170,8 млн.руб.

В зависимости от частоты начисления процентов наращение суммы осуществляется различными темпами, причем с возрастанием частоты накопленная сумма увеличивается. Максимально возможное наращение осуществляется при бесконечном дроблении годового интервала.

3

.6. Эффективная годовая процентная ставка

Различные виды финансовых контрактов могут предусматривать различные схемы начисления процентов. Как правило, в этих контрактах оговаривается номинальная процентная ставка, обычно годовая. Эта ставка, во-первых, не отражает реальной эффективности сделки и, во-вторых, не может быть использована для сопоставлений. Для обеспечения сравнительного анализа эффективности таких контрактов необходимо выбрать некий показатель, который был бы универсальным для любой схемы начисления. Таким показателем является эффективная годовая процентная ставка Rе, обеспечивающая переход от Р к Fn при заданных значениях этих показателей и однократном начислении процентов.

Общая постановка задачи может быть сформулирована следующим образом. Задана исходная сумма Р, годовая процентная ставка (номинальная) r, число начислений сложных процентов m. Этому набору исходных величин в рамках одного года соответствует вполне определенное значение наращенной величины F1

. Требуется найти такую годовую ставку Re, которая обеспечила бы точно такое же наращение, как и исходная схема, но при однократном начислении процентов, т.е. m = 1. Иными словами, схемы {Р, F1

, г, m > 1} и {Р, F1

, Rе, m = 1} должны быть равносильными.

Из формулы (4.7) следует, что в рамках одного года:

F1

=P*(1+r/m)m

.

Согласно определению эффективной годовой процентной ставки:

F1

=P+P*Re=P*(l+Rе)

отсюда: Re=(1+r/m)m

-1

Из формулы следует, что эффективная ставка зависит от количества внутригодовых начислений, причем с ростом m она увеличивается. Кроме того, для каждой номинальной ставки можно найти соответствующую ей эффективную ставку; две эти ставки совпадают лишь при m = 1. Именно ставка Re является критерием эффективности финансовой сделки и может быть использована для пространственно-временных сопоставлений.

Пример

: Предприниматель может получить ссуду

а) либо на условиях ежеквартального начисления процентов из расчета 75% годовых,

б) либо на условиях полугодового начисления процентов из расчета 80% годовых. Какой вариант более предпочтителен?

Относительные расходы предпринимателя по обслуживанию ссуды могут быть определены с помощью расчета эффективной годовой процентной ставки — чем она выше, тем больше уровень расходов. вариант (а)

г(е) =

(1 + 0,75/4)4

- 1 = 0,99,

вариант (б)

r(e) = (1 + 0,80/2)2

- 1 = 0,96.

Таким образом, вариант (б) является более предпочтительным для предпринимателя. Необходимо отметить, что принятие решения не зависит от величины кредита, поскольку критерием является относительный показатель — эффективная ставка, а она, зависит лишь от номинальной ставки и количества начислений.

Понимание роли эффективной процентной ставки чрезвычайно важно для финансового менеджера, поскольку принятие решения о привлечении средств, например, банковской ссуды на тех или иных условиях, делается чаще всего исходя из приемлемости предлагаемой процентной ставки, которая в этом случае характеризует относительные расходы заемщика. В рекламных проспектах непроизвольно или умышленно внимание на природе ставки обычно не акцентируется, хотя в подавляющем числе случаев речь идет о номинальной ставке, которая может весьма существенно отличаться от эффективной ставки. Рассмотрим простейший пример.

Пример:

Рассчитать эффективную годовую процентную ставку при различной частоте начисления процентов, если номинальная ставка равна 10%.:

m I 2 4 12 365

Re 0,10 0,1025 0,10381 0,10471 0,10516

Различие между двумя ставками может быть гораздо более разительным при заключении некоторых специальных кредитных договоров, например, при оформлении кредита на условиях добавленного процента.

3.7. Понятие приведенной стоимости

Оценивая целесообразность финансовых вложений в тот или иной вид бизнеса, исходят из того, является это вложение более прибыльным (при допустимом уровне риска), чем вложения в государственные ценные бумаги, или нет. Используя несложные методы, пытаются анализировать будущие доходы при минимальном, “безопасном” уровне доходности.

Основная идея этих методов заключается в оценке будущих поступлений Fn (например, в виде прибыли, процентов, дивидендов) с позиции текущего момента. При этом, сделав финансовые вложения, инвестор обычно руководствуется тремя посылами:

а) происходит перманентное обесценение денег (инфляция);

б) темп изменения цен на сырье, материалы и основные средства, используемые предприятием, может существенно отличаться от темпа инфляции;

в) желательно периодическое начисление (или поступление) дохода, причем в размере, не ниже определенного минимума.

Базируясь на этих посылах, инвестор должен оценить, какими будут его доходы в будущем, какую максимально возможную сумму допустимо вложить в данное дело исходя из прогнозируемой его рентабельности.

Базовая расчетная формула для такого анализа:

P=Fn/(1+d)n

=Fn*FM2(d;n)

где Fn — доход, планируемый к получению в п-м году;

Р — текущая (или приведенная) стоимость, т.е. оценка величины Fn с позиции текущего момента;

d — коэффициент дисконтирования.

Экономический смысл такого представления заключается в следующем: прогнозируемая величина денежных поступлений через п лет (Fn) с позиции текущего момента будет меньше и равна Р (поскольку знаменатель дроби больше единицы). Это означает также, что для инвестора сумма Р в данный момент времени и сумма Fn через n лет одинаковы по своей ценности. Используя эту формулу, можно приводить в сопоставимый вид оценку доходов от инвестиций, ожидаемых к поступлению в течение ряда лет. Легко видеть, что в этом случае коэффициент дисконтирования численно равен процентной ставке, устанавливаемой инвестором, т.е. тому относительному размеру дохода, который инвестор хочет или может получить на инвестируемый им капитал.

Определяя коэффициент дисконтирования, обычно исходят из так называемого безопасного или гарантированного уровня доходности финансовых инвестиций, который обеспечивается государственным банком по вкладам или при операциях с ценными бумагами. При этом может даваться надбавка за риск, причем, чем более рисковым считается рассматриваемый проект или финансовый контракт, тем больше размер премии за риск. Иными словами, процентная ставка гд, используемая в качестве коэффициента дисконтирования, будет в этом случае иметь следующий вид:

d = rf

+ rг

,

где rf

— безрисковая доходность;

rг

— премия за риск.

Пример:

На вашем счете в банке 2 млн. руб. Банк платит 18% годовых. Вам предлагают войти всем капиталом в организацию венчурного предприятия. Представленные экономические расчеты показывают, что через шесть лет ваш капитал утроится. Стоит ли принимать это предложение?

Оценка данной ситуации может быть сделана либо с позиции будущего, либо с позиции настоящего. В первом случае анализ основан на сравнении двух сумм, получаемых от вложения в рисковое предприятие и в банковское учреждение с гарантированным доходом. Первая сумма равна 6 млн. руб., вторая находится по формуле:

F6=Р*(1 + 0,18)6

= 2*2,7 =5,4 млн. руб.

Приведенный расчет свидетельствует об экономической выгоде сделанного вам предложения. Однако при принятии окончательного решения необходимо по возможности учесть фактор риска.

Второй вариант анализа основан на дисконтированных оценках. Допустим, что финансовый консультант рекомендует оценить риск участия в венчурном предприятии путем введения премии в размере 5%. Таким образом, коэффициент дисконтирования будет равен 23%. Тогда можно рассчитать приведенную стоимость PV ожидаемого поступления при участии в венчурном предприятии:

PV = 6 * 1 /(1 + 0,23)6

= 1,73 млн. руб.

При таких исходных посылах предложение об участии в венчурном предприятии становится невыгодным.

Множитель FM2(d, k) = 1/(1 + d)k

называется дисконтирующим множителем. Экономический смысл дисконтирующего множителя FM2(d,k) заключается в следующем: он показывает “сегодняшнюю” цену одной денежной единицы будущего, т.е. чему с позиции текущего момента равна одна денежная единица (например, один рубль), циркулирующая в сфере бизнеса k периодов спустя от момента расчета, при заданных процентной ставке (доходности) г и частоте начисления процента.

4. Виды денежных потоков

Одним из основных элементов финансового анализа является оценка денежного потока C1

, С2

, ... , Сn, генерируемого в течение ряда временных периодов в результате реализации какого-либо проекта или функционирования того или иного вида активов.

Элементы потока Сi могут быть либо независимыми, либо связанными между собой определенным алгоритмом. Временные периоды чаще всего предполагаются равными. Кроме того, для простоты изложения материала предполагается, что элементы денежного потока являются однонаправленными, т.е. нет чередования оттоков и притоков денежных средств. Также считается, что генерируемые в рамках одного временного периода поступления имеют место либо в его начале, либо в его конце, т.е. они не распределены внутри периода, а сконцентрированы на одной из его границ. В первом случае поток называется потоком пренумерандо.

или авансовым,

во втором — потоком постнумерандо.

.

Поток пренумерадо Поток постнумерадо

На практике большее распространение получил поток постнумерандо, в частности, именно этот поток лежит в основе методик анализа инвестиционных проектов. Некоторые объяснения этому можно дать исходя из общих принципов учета, согласно которым принято подводить итоги и оценивать финансовый результат того или иного действия по окончании очередного отчетного периода. Что касается поступления денежных средств в счет оплаты, то на практике оно чаще всего распределено во времени неравномерно и потому удобнее условно отнести все поступления к концу периода. Благодаря этому соглашению формируются равные временные периоды, что позволяет разработать удобные формализованные алгоритмы оценки. Поток пренумерандо имеет значение при анализе различных схем накопления денежных средств для последующего их инвестирования.

Оценка денежного потока может выполняться в рамках решения двух задач:

а) прямой, т.е. проводится оценка с позиции будущего (реализуется схема наращения);

б) обратной, т.е. проводится оценка с позиции настоящего (реализуется схема дисконтирования).

Прямая

задача предполагает суммарную оценку наращенного денежного потока, т.е. в ее основе лежит будущая стоимость. Обратная

задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока. Поскольку отдельные элементы денежного потока генерируются в различные временные интервалы, а деньги имеют временную ценность, непосредственное их суммирование невозможно. Основным результатом расчета является определение общей величины приведенного денежного потока. Используемые при этом расчетные формулы различны в зависимости от вида потока — постнумерандо или пренумерандо.

Необходимо отметить, что ключевым моментом в рассмотренных схемах является предпосылка о том, что анализ ведется с позиции “разумного инвестора”, т.е. инвестора, немедленно инвестирующего средства с целью получения дополнительного дохода. Именно этим объясняется тот факт, что при оценке потоков в обоих случаях, т.е. и при наращении, и при дисконтировании, предполагается капитализация по схеме сложных процентов.

4.1. Оценка денежного потока с неравными поступлениями

Ситуация, когда денежные поступления по годам варьируют, является наиболее распространенной. Общая постановка задачи в этом случае такова.

Пусть C1

, С2

, ... , Сn — денежный поток; d — коэффициент дисконтирования. Поток, все элементы которого с помощью дисконтирующих множителей приведены к одному моменту времени, а именно — к настоящему моменту, называется приведенным. Требуется найти стоимость данного денежного потока с позиции будущего и с позиции настоящего.

4.1.1. Оценка потока постнумерандо

Прямая

задача предполагает оценку с позиции будущего, т.е. на конец периода. Будущая стоимость исходного денежного потока постнумерандо FVpst может быть оценена как сумма наращенных поступлений, т.е. в общем виде формула имеет вид:

n

FVpst=åCk

*(1+d)n-k

k=1

Обратная

задача подразумевает оценку с позиции текущего момента, т.е. на конец периода 0. В этом случае реализуется схема дисконтирования, а расчеты необходимо вести по приведенному потоку. Элементы приведенного денежного потока уже можно суммировать; их сумма характеризует приведенную, или текущую, стоимость денежного потока, которую при необходимости можно сравнивать с величиной первоначальной инвестиции. Таким образом, приведенный денежный поток для исходного потока постнумерандо имеет вид:

C1

/(1+d) C2

/(1+d)2

C3

/(1+d)3

...... Cn/(1+d)n

Приведенная стоимость денежного потока постнумерандо PVpst в общем случае может быть рассчитана по формуле:

n

PVpst = åCk/(1+d)k

k=1

Если использовать дисконтирующий множитель, то формулу можно переписать в следующем виде:

n

PVpst = å Ck*FM2(r,k).

k=l

Пример: Рассчитать приведенную стоимость денежного потока постнумерандо (тыс. руб.): 12, 15, 9, 25, если коэффициент дисконтирования = 12%.

| Год

|

Денежный поток

|

Дисконтирующий множитель при d = 12%

|

Приведенный поток

|

| 1

|

12

|

0,8929

|

10,71

|

| 2

|

15

|

0,7972

|

11,96

|

| 3

|

9

|

0,7118

|

6,41

|

| 4

|

25

|

0,6355

|

15,89

|

| Итого

|

61

|

44,97

|

4.1.2. Оценка потока пренумерандо

Логика оценки денежного потока в этом случае аналогична вышеописанной; некоторое расхождение в вычислительных формулах объясняется сдвигом элементов потока к началу соответствующих подынтервалов. Будущая стоимость исходного денежного потока пренумерандо FVpre в общем виде может быть рассчитана по формуле:

n

FVpre=åCk(1+d)n-k+1

k=l

Очевидно, что FVpre = FVpst *

(1 + d).

Для обратной

задачи может быть представлена следующая схема дисконтирования

Таким образом, приведенный денежный поток для исходного потока пренумерандо имеет вид:

C1

C2

/(1+d) C3

/(1+d)2

……. Cn/(1+d)n-1

Следовательно, приведенная стоимость потока пренумерандо PVpre в общем виде может быть рассчитана по формуле:

n n

PVpre = åCk/(1+d)k-1

= (1+d)*åCk*FM2(d,k-1)

k=1 k=1

Как и в случае с будущей стоимостью, очевидно, что PVpre=PVpst*(1+d). Так, если в предыдущей задаче предположить, что исходной поток представляет собой поток пренумерандо, то его приведенная стоимость будет равна:

PVpre=PVpst*(1+d) = 44,97*1,12 = 50,37 тыс. руб.

4

.2. Финансовые потоки предприятия

Под финансовым потоком предприятия будем понимать совокупность платежей за определенный период, объединенных единством формы платежа и видом платежа ( за что и как платят).

Все финансовые потоки делятсяа:

—входные - поступления денежных средств предприятию

—выходные - денежные средства, выплачиваемые предприятием по тем или иным причинам

Все финансовые потоки имеют несколько уровней:

—классификация за что платят или на что расходуются деньги (агрегированный уровень)

—оплата какому-то поставщику, заказчику (микроуровень), конкретные платежи.

Финансовые потоки макроуровня будем называть финансовым потоком, а на среднем уровне подпотоком.

4.2.1. Классификация входных финансовых потоков

1.Поток денежных средств от реализации основной продукции.

В рамках этого финансового потока выделяются подпотоки:

—поток платежей по текущим операциям, под которым понимается средства вырученные предприятием за реализацию товара, оплата которого происходит одновременно или почти одновременно с поставкой продукции (инспотовский поток)

—поток погашения дебиторской задолженности и товарных кредитов, т.е. это те деньги, которые получаются от продажи продукции (товаров, услуг) в кредит. Товар или услуга оказываются в настоящее время, а деньги получаются через какое-то время (поток продажи в кредит)

—поток авансовых платежей - получаются средства за еще не произведенную и нереализованную продукцию

2.Поток средств от реализации имущества предприятия

В рамки этого потока попадают все средства вырученные предприятием от продажи имеющихся у него активов.

Подпотоки:

—продажа в кредит

—предоплата

—инспотовый метод

Но более существенна классификация по виду реализ. имущества

—от реализации основных средств, имевшихся у предприятия

—от реализации нематериальных активов

—от продажи имевшихся у предприятия акций и др. ценных бумаг, приобретавшихся предприятием не в спекулятивных целях

—доходы, получаемые от реализации имевшихся запасов сырья и материалов (неликвидов)

3.Поток средств, получаемых при действии предприятия на финансовом рынке.

—%-ный доход, получаемый по ценным бумагам (акциям, облигациям и т.д.)

—%-ный доход, получаемый от кредитных операций

—денежные средства, получаемые предприятием от спекулятивных операций на финансовом рынке (ценные бумаги приобретаются на короткое время)

—возврат денежных средств, т.е. денежные средства, которые предприятие получает после возврата ему ссуд, депозитов, средств, затраченных на приобретение краткосрочных ценных бумаг

4.Внереализационные доходы предприятия (неторговые доходы предприятия)

—денежные средства, полученные в виде различного рода штрафов, получаемых предприятием (пени)

—денежные средства, полученные в результате выигрыша юридических процессов (иски)

—доходы от использования имущества предприятия, арендные платежи

5.Финансовый поток привлекаемых или занимаемых финансовых средств

—кредиты и ссуды, получаемые данным предприятием (средства, которые привлекаются предприятием на возвратной основе на строго определенный промежуток времени на платежной основе)

—денежные средства, привлекаемые предприятием в уставной капитал (финансовый поток прямых инвестиций), обычный способ привлечения - продажа акций или паев, фиксир. платежей и строгих условий возврата на предусматривается

—денежные средства, полученные в виде финансовой помощи: денежные средства, получаемые предприятием либо от государственных органов, либо от других предприятий на следующих условиях: теоретически предполагается возвратность средств ( но не всегда), за использование денежных средств (по крайней мере формально) платы не предусматривается

—подпоток субсидий - денежные средства, получаемые в виде субсидий государства конкретной организации (для бюджетных организаций это основной поток), компенсаций со стороны государства, ден. средства, полученные в качестве благотворительной помощи

Характерная черта это потока - безвозвратная основа.

4.2.2. Выходные финансовые потоки

Под выходными потоками понимаются те денежные средства, которые предприятие реально расходует в течении определенного периода.

1.Средства, затрачиваемые на оплату сырья материалов и услуг

—погашение кредиторской задолженности по приобретенным товарам и услугам

—денежные средства, расходуемые на товары и услуги приобретаемые и оплачиваемые в текущем периоде (инспотовый поток)

—авансовые платежи

В рамках этого потока рассматриваются все платежи по оплате все товаров и услуг, необходимых для нормальной жизнедеятельности предприятия, оказываемых им другими предприятиями

2.Финансовый поток оплаты работников

В рамках этого потока попадают все платежи, независимо от того, включаются они в себестоимость или нет, связанные с оплатой труда лиц, нанимаемых данным предприятием

—авансовые платежи

—инспотовые платежи

—погашение кредиторской задолженности

3.Финансовый поток налоговых платежей

—налоги, включаемые в себестоимость

—отчисления во внебюджетные фонды (соц. начисления, которые тоже включаются в себестоимость)

—оборотные платежи и акцизы, НДС, таможенные дела

—налоговые платежи из прибыли

4.Поток средств собственникам предприятия

—выплата дивидендов

—целевые отчисления в гос. предприятия

—денежные средства, расходуемые на выкуп ценных бумаг у собственников предприятия

5.Поток обслуживания займов,

т.е. те деньги, которые расходуются предприятием на то, чтобы выплачивать %, погашать кредиты и т.д.

—%-ые платежи, т.е. средства, которые направляются по тем кредитам, которые брало предприятие

—платежи по погашению основной ссуды

—выдача ссуд и размещение средств в ценные бумаги, на депозиты (выделяются в самостоятельный поток для предприятий типа банк)

6.Инвестиционный поток

предусматривает расходование денежных средств на приобретение различного рода имущества

—на приобретение основных средств

—на приобретение нематериальных активов (патентов, лицензий)

—денежные средства, направляемые на приобретение долгосрочных финансовых активов (средства, расходуемые на покупку акций, облигаций, паев)

7.Внереализационные расходы

- денежные средства, направляемые на погашение различного рода штрафов, пени, выплаты по судебным искам, расходы, связанные с обслуживанием юридических процессов (адвокаты)

8.Безвозмездное расходование средств

—денежные средства, направляемые в виде субсидий и др. форм безвозмездной помощи др. юридическим или физическим лицам

—расходы на благотворительность

—расходы, связанные с приобретением непроизводственного имущества в социальных целях (расходы на строительство жилых домов и т.д.)

4.2.3. Движение денежных средств

Под движением денежных средств понимают отражение в определенной форме всех входных и выходных потоков, имеющихся на предприятии.Существует две основные формы отражения:

—брутто-баланс

—нетто-баланс

Под брутто-балансом понимают:

| Потоки

|

I

|

II

|

III

|

IV

|

...

|

| Денежные средства на начало периода

|

| Входные потоки

1

...

5

|

| Всего входных

|

| Выходные потоки

1

...

8

|

| Всего выходных

|

| Остаток на конец

|

Остаток на конец периода должен соответствовать статье баланса «Денежные средства предприятия»

Нетто-баланс отличается от брутто-баланса тем, что вместо входных и выходных потоков ставится их сальдированная величина, а именно

1.Вместо выручки от реализации ставится

ЧП=В1-Вых1-Вых2-Вых3

2-ойсальдированный поток - поток инвестиций

И=Вых6-В2

3Заемный поток

З=В5-Вых5-Вых4

4Поток внереализационных расходов

Вн=В4-Вых7

5Финансовый поток

Ф=В3

6Расходы на благотворительность

Б=Вых8

| Потоки

|

I

|

II

|

III

|

IV

|

...

|

| Денежные средства на начало периода

|

| 1

3

4

А

5

|

| Всего

|

| 2

6

|

| Всего

|

| Остаток на конец

|

Примечание

А - амортизация начисленная предприятием в соотвествуюшем периоде

В брутто-балансе предполагается, что все величины положительны

В нетто-балансе величины могут быть как положительные, так и отрицательные

|