Министерство общего и профессионального образования РФ

Череповецкий Государственный Университет

Институт экономики

и управления

Кафедра математических

методов в экономике

Дисциплина: финансы,

денежное обращение и кредит

Курсовая работа на тему:

Страхование как вид финансовой деятельности.

Выполнила:

Ульянова А.Н.

Группа: 5Э-31

Проверила:

Гонтарева И.Б.

г. Череповец

1999 - 2000 учебный год

План.

Введение.

I. Развитие страховых отношений в условиях рынка.

1.1. История развития страхования.

1.2. Понятие страхования.

1.3. Организация страховых отношений в РФ.

1.4. Современное состояние страхового рынка.

1.5. Сущность и роль конкуренции на страховом рынке.

II. Отрасли и формы страхования.

2.1. Формы проведения страхования.

2.2. Имущественное страхование.

2.3. Личное страхование.

2.4. Страхование ответственности.

2.5. Страхование предпринимательских рисков.

III. Финансовые аспекты страховой деятельности.

3.1. Финансы страховой компании.

3.2. Инвестиционная политика страховщика.

3.3. Финансовые результаты в страховании и тарифная политика.

IV. Перспективы развития страхового дела.

4.1. Зарубежный опыт страхования.

4.2. Перспективы развития страхового дела в России.

Заключение.

Список литературы.

Приложения:

Диаграмма 1. Структура совокупной национальной страховой премии в 1998 г.

Таблица 1. Объем страховой премии в расчете на одного человека в 1992 г.

Таблица 2. Сводный баланс ста крупнейших страховых компаний России на 1 июля 1998 г.

Таблица 3. Структура доходов и расходов ста крупнейших страховщиков в первом полугодии 1998г.

Введение.

Тема моей курсовой работы – «Страхование как вид финансовой деятельности». Цель курсовой работы – показать, что развитие страхового рынка является важнейшей задачей для нашей страны, так как страхование - это вид финансовой деятельности, который может принести значительные доходы в бюджет.

Раскрытие данной темы я начала с изучения истории развития и понятия страхования. Страхование представляет собой особую сферу перераспределительных отношений по поводу формирования и использования целевых фондов денежных средств для защиты имущественных интересов физических и юридических лиц и возмещения им материального ущерба при наступлении неблагоприятных явлений и событий.

Сфера страхования претерпела большие изменения в связи с переходом нашей страны к рыночным отношениям, поэтому я показала особенности развития страхования в современных условиях.

Реклама

Традиционно выделяются три направления страхования: страхование имущества, личное и страхование ответственности. В настоящее время получило развитие и страхование рисков. Я подробно рассмотрела каждый из этих видов страхования.

Страхование является особой услугой, это товар, который можно купить или продать. Результатом страховой деятельности являются доходы от страховых операций.

В заключение я дала характеристику системы страхования в Германии, чтобы показать, что эта сфера финансовой деятельности может поддерживать социальную и экономическую стабильность в стране, и охарактеризовала перспективы развития страхования в нашей стране.

В работе я пользовалась материалами периодической печати.

1.1. История развития страхования.

В докапиталистических обществах основной формой страхования была страховая взаимопомощь. Сначала она носила характер разовых соглашений о взаимопомощи в области путевой, странствующей торговли, как сухопутной, так и морской. Соглашения касались товаров и перевозочных средств, в качестве которых выступали морские корабли и вьючные животные. Предполагается, что первичные формы страхования встречались за 2 тысячелетия до нашей эры, в частности в законах вавилонского царя Хаммурапи, которые предусматривали заключение соглашения между участниками торгового каравана о том, чтобы вместе нести убытки, постигшие кого-либо из них в пути от нападения разбойников, ограбления, кражи и т.д.

В дальнейшем страхование приобретает более совершенную форму, то есть оно строиться на основе регулярных платежей, которые приводят к аккумуляции (накоплению) денежных средств и созданию страхового фонда. Такой характер, видимо, носили организации постоянного профессионально-корпоративного типа, сведения о которых восходят к глубокой старине. В задачи этих организаций входило оказание материальной помощи их членам в несчастных случаях, а в случае смерти - осиротевшим семьям.

Что касается дореволюционной России, то здесь страховое дело осуществляли многочисленные предприятия и общества. Ведущую роль играли акционерные общества. Такая форма организации страховой деятельности давала капиталистам возможность бесконтрольно распоряжаться средствами, несопоставимо превышающими их состояние. В 1913 году во всех страховых учреждениях и обществах России было застрахованно имущества на сумму 21 миллиард рублей, из которых 63% приходилось на долю акционерных страховых обществ, 15% - земств, 8% - городских взаимных страховых обществ. Русские акционерные общества того времени собрали 129 млн. рублей, земства - 34 млн., взаимные страховые общества около 14 млн. Доля иностранных акционерных страховых обществ составляла 14 млн. рублей[1]

.

Реклама

Наибольшее распространение в дореволюционной России имело страхование от огня.

Именно в этих целях в 1827 году было учреждено первое страховое общество, которое именовалось «Первое российское страховое от огня общество». В течение последующих тридцати лет было открыто по страхованию от огня еще два общества – «Второе российское страховое от огня общество» (1835г.) и “Саламандра” (1864г.). Поначалу объем операций этих страховых обществ был весьма скромен. Однако с отменой крепостного права начинается широкое развитие страхового дела, оно активно распространяется на деревню. За короткое время возникает несколько новых страховых обществ. В 1874 г. заправилы страховых акционерных обществ по страхованию от огня заключают специальное тарифное соглашение (конвенцию), направленное на недопущение возникновения новых страховых предприятий и раздробления операций между ними. Все эти страховые организации были связанны общим тарифом, но деятельность каждой из них регулировалась собственным уставом и полисными условиями, что приводило к жесткой конкурентной борьбе в погоне за прибылью. В 1913 г. в производстве операций по страхованию от огня принимало участие около трехсот страховых учреждений, в том числе 13 акционерных обществ.

Второе место в имущественном страховании по сбору платежей занимало транспортное страхование судов и грузов. В 1913 г. его проводили 10 акционерных обществ.

Пять обществ осуществляли в 1913г. операции по страхованию стекол от разбития, впервые введенному в 1894 г. страховым обществом “Помощь”. Страхование стекол получило распространение только в крупных городах, где возводились большие здания, обширные торговые и промышленные помещения и т.д.

С 1900 г. общество “Помощь” начинает проводить страхование от краж со взломом, потом этот вид страхования был включен в сферу деятельности общества “Россия”. Однако популярностью такое страхование не пользовалось.

Большинство акционерных страховых обществ было сосредоточено в Петербурге. В 1913 г. из 19 акционерных обществ 13 с капиталом 297,7 млн. руб. находились в Петербурге, 4 с капиталом 76,4 млн. руб. в Москве, 2 с капиталом 15,8 млн. руб. - в Варшаве. Среди русских акционерных обществ крупнейшим по объему операций и по размеру капиталов было общество “Россия”. Оно проводило 8 видов страхования на территории Российской Империи и осуществляло страховые операции за границей. В Александрии, Афинах, Белграде, Константинополе, Нью-Йорке, Берлине и других городах общество имело свои отделения и многочисленные агентства. Размер капитала “России” в конце 1918 г. достигал 109,1 млн. руб.

Второе место после акционерных обществ занимали земства (органы местного самоуправления в ряде центральных губерний дореволюционной России).

Личное страхование появляется в России в середине 30-х годов прошлого века. В 1835 году было организованно первое акционерное общество по страхованию жизни, которое получило название «Российское общество застрахования капиталов и доходов».

Страховое дело формально существовало и в Советской России. Однако сфера страхования была монополизирована единственным страховщиком - Госстрахом. Страхование имело во многом формальный характер. В сознании советских людей страхование не фигурировало как обязательный компонент организации жизни. Многие просто ничего не знали об этом виде деятельности.

1.2.

Понятие страхования.

Переход экономики на рыночные отношения, развитие предпринимательской деятельности, расширение круга товарных и обменных операций, взаимных договорных обязательств между хозяйствующими субъектами объективно требуют надежной системы гарантий, предоставляемых страхованием. Только на основе страхования становится возможной защита общественных и личных интересов, возникающих в процессе производства, распределения, обмена и потребления материальных благ.

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых или страховых взносов (страховых премий)[2]

.

Важная роль страхования в системе общественного воспроизводства предполагает наличие сферы страховых услуг, соответствующей типу экономического развития государства. В условиях рыночного хозяйства наряду с традиционным использованием возможностей страхования по защите от чрезвычайных явлений природного характера (землетрясения, наводнения и др.) и техногенных рисков (пожары, аварии) резко возрастает потребность у предпринимателей в страховом покрытии ущерба

, возникающего при нарушении финансовых и кредитных обязательств, неплатежеспособности контрагентов и действии других экономических факторов, ведущих к потере прибыли и доходов. Страховая защита жизни, здоровья, трудоспособности и материального благосостояния граждан также неразрывно связана с их экономическими интересами и реализуется с помощью услуг имущественного, личного и социального страхования.

Взаимодействие сторон, заинтересованных в заключении страховых соглашений и достижении результативности страховых операций, происходит на страховом рынке. Страховой рынок представляет собой сферу денежных отношений, где объектом купли-продажи является «специфический товар» - страховая услуга, формируются предложение и спрос на нее. Объективной предпосылкой существования страхового рынка является наличие пользователей (заказчиков) страховой услуги, имеющих непосредственный страховой интерес, и исполнителей, способных удовлетворить их потребности.

Страхование - это экономическое отношение, в котором участвуют как минимум две стороны (два лица, субъекта отношения).

Одна сторона (субъект) - это страховая организация (государственная, акционерная или частная), которую называют страховщиком. Страховщик вырабатывает условия страхования (в частности, обязуется возместить страхователю ущерб при страховом событии) и предлагает их своим клиентам - юридическим лицам (предприятиям, организациям, учреждениям) и физическим лицам (отдельным частным гражданам). Страховщики

– юридические лица любой, определенной законодательством организационно-правовой формы, имеющие лицензию на проведение операций страхования , ведающие созданием и расходованием средств страхового фонда. Страховщиками могут выступать государственные страховые организации, акционерные и страховые общества, общества взаимного страхования и перестраховочные компании.

Если клиентов устраивают эти условия, то они подписывают договор страхования установленной формы и однократно или регулярно в течении согласованного периода платят страховщику страховые премии (платежи, взносы) в соответствии с договором.

Другая сторона (субъект) страхового экономического отношения - это юридические или физические (отдельные частные граждане) лица, называемые страхователями

.

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона[3]

.

При наступлении страхового случая (стихийное бедствие, падение человека с переломом и т.д.), при котором страхователю нанесен ущерб (экономический или его здоровью), страховщик в соответствии с условиями договора выплачивает страхователю компенсацию, возмещение.

Из анализируемых определений следует, что страховщик и страхователь регулируют страховое экономическое отношение специальным договором.

В мировой практике он получил название полис.

Полис - документ (именной или на предъявителя), удостоверяющий заключение страхового договора и содержащий обязательство страховщика выплатить страхователю при наступлении страхового события определенную условиями договора сумму денег (страховую компенсацию или возмещение).

Понятие договора страхования имеется в статья 15 закона “О страховании”.

Договор страхования является соглашением между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или другому лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховые взносы в установленные сроки.

Договор страхования может содержать и другие условия, определяемые по соглашению сторон, и должен отвечать общим условиям действительности сделки, предусмотренным гражданским законодательством Российской Федерации.

Значительный объем операций на страховом рынке осуществляют страховые посредники,

к которым относятся:

Страховые агенты – физические или юридические лица, действующие от имени и по поручению страховщика в соответствии с предоставленными полномочиями. Страховые агенты представляют интересы одной страховой компании и получают комиссионное вознаграждение. Крупные страховщики имеют широкую сеть страховых агентов;

Страховые брокеры

– юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателей, осуществляющие независимую посредническую деятельность по страхованию от своего имени и представляющие интересы страхователя или страховщика. Страховые брокеры владеют обширной информацией о конъюнктуре страхового рынка, финансовом положении страховых компаний и в качестве услуги предлагают наиболее выгодные условия страхования для своих клиентов.

С переходом к рыночной экономике в Российской Федерации произошла демонополизация страховой деятельности, расширилось страховое пространство, появились негосударственные страховые компании, предлагающие широкий спектр страховых услуг.

1.3. Организация страхования в РФ.

Формирующийся страховой рынок РФ заполняется страховщиками различных форм собственности и организационно-правового статуса, установленных Гражданским кодексом РФ и правовыми нормами общего законодательства. Специфические страховые отношения регулируются Законом РФ «О страховании», Указами Президента РФ и постановлениями Правительства РФ по вопросам страхования, нормативными актами Федеральной службы России по надзору за страховой деятельностью (Росстрахнадзора).

В условиях рынка действуют различные виды страховых организаций. Страховая организация (компания) – это обособленная в экономическом, правовом и организационном отношении структура, осуществляющая страховую деятельность в рамках действующего законодательства: заключение договоров страхования, формирование страховых фондов, выплату страховых возмещений и страховых сумм, инвестирование свободных денежных средств.

Страховые компании подразделяются по принадлежности на акционерные общества взаимного страхования, общества частного и публичного права, государственные и правительственные. Основная часть страховых компаний – более 58% - относится к смешанной форме собственности, к частной – 36%, государственной – 5%, муниципальной и собственности общественных организаций – 1%.

По характеру выполняемых операций: специализированные (личное или имущественное), универсальные и перестраховочные. Надо отметить, что сейчас наблюдается тенденция к ликвидации узкой специализации в страховой деятельности.

По зоне обслуживания: местные, региональные, национальные, международные.

По величине уставного капитала и объема поступивших страховых платежей: крупные, средние и мелкие.

После демонополизации страхового дела в России сфера государственного страхования заметно сузилась, однако необходимость его функционирования и дальнейшего развития совершенно очевидна.

Государственный сектор страхования

, возглавляемый АО «Росгосстрах», имеет достаточно разветвленную сеть региональных дочерних страховых компаний (81), обладает крупными резервными фондами, богатым практическим опытом в области проведения личного, имущественного, в том числе сельскохозяйственного страхования, относительно низким уровнем затрат на страхование, специализируется на общественно значимых видах страхования. В настоящее время АО «Росгосстрах» обеспечивает поступление страховых платежей в размере 28% от их общего объема на страховом рынке России и ведет активную работу по развитию страхования индустриальных и экологических рисков, страхованию грузов, транспортному, морскому и авиационному страхованию.

Как свидетельствует зарубежный опыт, создание полноценного страхового рынка возможно только на основе интеграции государственных, частных и акционерных страховых интересов.

Коммерческий сектор страхования

представлен страховыми акционерными обществами открытого и закрытого типов, а также товариществами с ограниченной ответственностью. В России около 3000 страховщиков имеют лицензии на проведение операций страхования, однако только 10% из них обладают достаточными уставными капиталами и страховыми резервами. Для остальных страховых компаний особенно острой является проблема укрепления их финансовых возможностей, поиска дополнительных источников привлечения средств.

Среди новых организационных структур можно выделить концерны и консорциумы.

Концерны – объединения предприятий, включающих страховое общество. Среди таких обществ выделяют:

- кэптив – акционерная страховая компания, обслуживающая целиком или преимущественно корпоративные страховые интересы учредителей, а также самостоятельно хозяйствующих субъектов, входящих в структуру многопрофильных концернов или крупных ФПГ. В РФ пример – «Лукойл», функционирующий в составе одноименной нефтяной компании.

- хозяйственная ассоциация – договорное объединение предприятий и страховых компаний (например, ведомственные объединения: агропромышленные объединения, военно-страховые компании).

Консорциумы – это временные договорные объединения производственных предприятия и страховых компаний для решения конкретной задачи, например, реализации крупного проекта или целевой программы (освоение нефтеносных шельфов на Сахалине, в Белом и Каспийском морях).

1.4. Современное состояние страхового рынка.

С 1988 г., со времени принятия Закона «О кооперации» прошло более 10 лет. Этот закон заложил основу ликвидации монополизма Госстраха СССР и начало развития страхового дела.

В 1990-1992 гг. наряду с системой государственного страхования начали функционировать страховые кооперативы[4]

. Зарождение и становление страхового рынка в России проходило в сложных условиях инфляции, в обстановке сложных социально-экономических проблем. Развитие экономики России ставило проблему создания крупных страховых предприятий. Это вызвано тем, что страхование по своей экономической сущности призвано обеспечить страховой защитой от многочисленных рисков в экономической деятельности общества, а также защитой жизни, здоровья конкретного человека. Кроме того, страхование должно быть источником формирования и использования временно свободных финансовых ресурсов страховых компаний для инвестирования их в экономику.

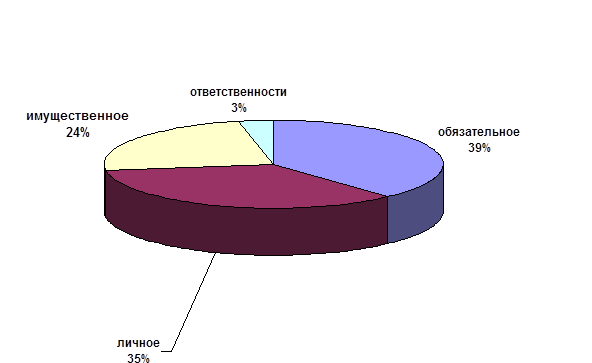

Современное состояние страхового рынка России можно определить с помощью следующих характеристик. Во – первых, это абсолютные показатели объемов страховой премии и страховых выплат, число страховых компаний, их совокупные активы и т.д., а также структура совокупной страховой премии (диаграмма 1).

В абсолютном выражении это будет выглядеть так: за 9 месяцев 1998г. российские страховщики собрали 27,68 млрд. руб. На долю личного страхования пришлось около 10,85 млрд. руб., страхования имущества юридических и физических лиц – 5,82 млрд. руб., страхования ответственности – 0,9 млрд. руб., обязательного страхования – 10,1 млрд. руб.

За указанный период общий объем выплат национальных страховых компаний по всем видам страхования составил 21,2 млрд. руб., из которых на долю личного страхования приходится 9,4 млрд. руб., страхования юридических и физических лиц – 2,39 млрд. По обязательным видам страхования выплаты составили 9,26 млрд. руб[5]

.

Совокупные страховые резервы российских страховщиков, предназначенные для исполнения предстоящих выплат и являющиеся инвестиционными ресурсами, в 1997 году оценивались в размере около 10 трлн. руб.

Важнейшим количественным показателем является число страховых компаний. Сегодня российский рынок характеризуется резким сокращением их числа. В 1996 году их было около 2000. По данным Департамента страхового надзора МФ РФ за 1997 год с рынка ушло более 500 отечественных страховых компаний, в первом полугодии 1998г. – еще 207, появилось же всего 200 новых. Число страховых компаний сокращается за счет мелких организаций, не располагающих достаточными ресурсами. На 1 января 1998г. официально зарегистрированных страховым надзором страховых организаций насчитывалось 2334 и 209 страховых брокеров. На 1 июля 1998г. в Государственном реестре числилось 2144 страховых организаций. Из них полугодовую отчетность представили 1470.

На 1 апреля 1998г. только 668 страховых компаний из их общего числа, или 27,5 имели уставный капитал свыше 1 млн. руб., размеры уставного капитала, соответствующего требованиям Федерального закона – только 150 компаний.

Получается, что подавляющее число страховых компаний должны были увеличить уставные капиталы в несколько раз.

Во-вторых, важное значение для оценки страхового рынка имеют относительные показатели. Прежде всего, это такой показатель, как отношение совокупной страховой премии к ВВП. В развитых странах доля совокупной страховой премии в ВВП составляет 8-10%. В России эта величина составляет около 1,5%, а по добровольным видам страхования – менее 0,8%.

Если же говорить о расходах граждан на страхование, то австралийцы, к примеру, тратят на страхование около 10% своих доходов, американцы – более 15%. Россиянин в среднем тратит на добровольное страхование около 50 руб. в год, то есть около 2 дол. США. В развитых странах этот показатель составляет от 500 до 2500 долл. (табл. 1).

Говоря о качественных параметрах страхового рынка, хочется отметить следующее.

Известно: в рыночной системе хозяйствующие субъекты сами решают основные вопросы: что, для кого и как производить. При этом любой субъект хозяйствования сам отвечает за сохранность своего имущества и организует бизнес на свой страх и риск. Рыночному способу ведения хозяйства соответствует и рыночная система защиты интересов предпринимателя.

Любой вид предпринимательской деятельности всегда связан с непредвиденными обстоятельствами, которые могут привести к авариям и катастрофам. По мере развития производства непрерывно растет доля затрат на обеспечение его безопасности и достижения приемлемого уровня риска. Однако при этом всегда имеется остаточный риск взрыва, пожара, гибели имущества, неполучения прибыли, наносящих убытки предприятию и нарушающих его производственный цикл. При этом убытки предприятия связаны не только с потерей имущества, сырья и материалов. Для восстановления производства необходимы дополнительные транспортные расходы, появляются затраты, связанные с перерывом в работе, возникают убытки из-за нарушения деловых взаимоотношений.

Складывающаяся десятилетиями практика не могла не отразиться в сознании многих руководителей предприятий , которые и сегодня , организуя свой бизнес, уделяют недостаточно внимания вопросам страхования. Отсюда неслучайно, что только около 10% хозяйствующих субъектов застраховано, хотя, по данным МЧС, ущерб в 1996г. в результате природных и техногенных катастроф составил около 80 трлн. руб. В этом же году произошло около 151 тыс. пожаров, при этом материальный ущерб достиг 1 трлн. руб.

Во-вторых, сегодня российские страховщики предоставляют клиентам не более 30-40% страховых продуктов, в то время как в развитых странах перечень страховых услуг насчитывает более 300 разнообразных видов.

В-третьих, совершенно неразвитой является и инфраструктура страхового рынка, включающая в себя страховых брокеров и агентов, сюрвейерские фирмы, оценщиков, экспертов, актуариев, систему подготовки страховых кадров и т.д.

В-четвертых, в развитии рынка наблюдается большая диспропорция по регионам. Из 1893 учтенных Госкомстатом России за 1997 г. страховых организаций, осуществляющих страховую деятельность, в Москве работали 492, или 26% от их общего числа. Страховыми компаниями Москвы за прошедший год собрано по всем видам страхования 16 трлн. руб., или 44% суммарной страховой премии в целом по России.

К районам с относительно развитым страхованием можно отнести также Санкт-Петербург, Кемеровскую, Свердловскую, Тюменскую и Московскую области, Татарию и Краснодарский край. В целом на крупные центры приходится более 60% совокупной страховой премии[6]

.

В Дальневосточном же регионе страховую деятельность осуществляли всего 83 страховые организации, а сумма собранной ими премии составила 1 трлн. 248,3 млрд. руб., или 3,4%.

В-пятых, на состояние страхового рынка негативное влияние оказывают: нестабильность финансово-экономической и социально-политической ситуации в стране, отсутствие четкой государственной политики в области страхования; российский менталитет («авось») и, как производное, отсутствие привычки страховаться у большинства населения и т.д.

1.5. Сущность и роль конкуренции на страховом рынке.

Конкуренция в страховании – это соперничество страховых компаний за привлечение страхователей, выгодное инвестирование накопленных денежных средств страховых фондов с целью достижения высоких конечных результатов.

Конкуренция – это непременная предпосылка развития страхового дела, расширения страховых услуг и повышения их качества. Конкуренция – это неотъемлемая часть развитого страхового рынка в условиях рыночной экономики.

Базирующаяся на основе стоимости и конкуренции рыночная экономика по своей природе должна отторгать монополизм. Не имеющий конкурентов страховщик стремится реализовать прежде всего свои экономические интересы, а не интересы страхователей.

В странах с развитой экономикой безопасной в отношении монополизации считается такая ситуация, при которой в отрасли действует 10 и более конкурентов, причем доля одного (крупнейшего) не должна превышать 31% от общего объема продаж страховых услуг, двух – 44%, трех – 54% и четырех – 64%. При нарушении этого государство вводит экономические санкции[7]

.

Конкуренция возникает на основе преодоления монополии государства в проведении страхования. Но это не означает ликвидации государственных страховых организаций, но они не должны утверждать себя с равноправном соперничестве с АО, корпоративными обществами и ОВС. Именно при таких условиях конкуренция более действенная, так как у страхователей должна быть возможность выбора.

Конкуренция относится к проведению добровольных видов страхования. Она предполагает создание страхователям возможностей для заключения договоров имущественного и личного страхования на условиях, наиболее полно отвечающих их интересам.

Конкуренция побуждает страховые компании разрабатывать и внедрять новые виды страхования, постоянно их совершенствовать, расширять ассортимент услуг, ориентированных на интересы конкретных социально-экономических групп населения, а также предприятий, базирующихся на различных формах собственности.

При проведении одинаковых видов страхования конкуренция выражается в создании удобных форм заключения договоров и уплаты страховых взносов, снижения тарифных ставок, быстрой работе, оперативной выплате страховочных сумм. Отсюда следует, что конкуренция возможна даже при проведении обязательных видов страхования.

Существует ценовая и неценовая конкуренция.

В основе ценовой конкуренции

– тарифная ставка, по которой заключаются договора. Такой способ конкурентной борьбы применим для страховщиков – аутсайдеров, которые не в состоянии бороться с более крупными и успешными компаниями.

Неценовая конкуренция

– выдвигается на первый план дополнительные сервисные услуги (преимущественное право приобретения акций страховой компании, бесплатные юридические консультации и др.) Сильное орудие неценовой конкуренции – реклама. Цель рекламы – способствовать заключению новых и возобновление ранее действовавших договоров страхования. С ее помощью страховая компания стремится создать престижный имидж своей организации в глазах страхователей.

Реклама может не ограничиваться сообщением о видах страхования, порядке заключения договоров, выплате страховочной суммы. В ней также должна содержаться информация о страховой организации, ее уставном капитале, акционерах, активах и пассивах баланса. Только при таких условиях у страховщиков будет реальная возможность решить вопрос о том, какой страховой компании доверить средства.

К незаконным методам ценовой конкуренции относятся: шпионаж, переманивание специалистов, владеющих ценной информацией, подлог страховых свидетельств.

Из предположения, что конкуренция – главное условие перехода к рыночным отношениям, вытекает право различного рода организаций и граждан заниматься страховым делом.

Но страхование – это особая сфера деятельности, которая должна обеспечивать защиту юридических и физических лиц при наступлении тяжелых событий. Эта сфера должна быть надежной и гарантированной, следовательно, страхование нуждается в особых мерах государственного регулирования. Оно должно базироваться на прочном экономическом и юридическом фундаменте. Таким образом, в стране создается механизм регистрации страховых организаций, лицензирования страховых операций и контроля со стороны страхового надзора (чтобы страховые компании не переступали порог, когда могут пострадать интересы страхователей). Неприемлемо снижение тарифов до уровня, когда нарушается финансовая устойчивость компании. В инвестировании страховых резервов приоритет отдается самым надежным, а не самым прибыльным компаниям.

Сочетание конкуренции и государственного регулирования – необходимо для стимулирования развития страхового дела в сферах, где нет надежды на существенную прибыль (страхование урожая, экологических рисков).

Конкурирующие организации, исходя из своих интересов, отдают приоритет менее трудоемким и более дорогим видам страхования, операциям с небольшим риском и высокими финансовыми результатами. Таким образом, необходим механизм, обеспечивающий выживание страховой компании, проводящих общественно значимые виды страхования.

Выделяют экономические и организационные параметры, характеризующие конкурентоспособность страховщика.

Экономические:

- расходы на высококвалифицированный персонал;

- комиссионное вознаграждение страховых агентов;

- налогообложение доходов от страховой деятельности.

Организационные: система скидок и льгот страхования по срокам и условиям договоров страхования.

В идеале оба параметра конкурентоспособности должны быть ориентированы на учет потребностей всех потенциальных клиентов.

2.1. Формы проведения страхования.

Исходя из многообразия объектов, подлежащих страхованию, различий в объеме страховой ответственности, степени риска и категориях страхователей однородные и взаимосвязанные понятия в области страхования подлежат классификации.

Страховые услуги могут быть предоставлены на условиях обязательности или добровольности. Соответственно по форме проведения страхование может быть обязательным и добровольным.

Обязательную форму страхования

отличают следующие принципы:

1. Обязательное страхование устанавливается законом, согласно которому страховщик обязан застраховать соответствующие объекты, а страхователи - вносить причитающиеся страховые платежи.

Закон обычно предусматривает:

- перечень подлежащих обязательному страхованию объектов; - объем страховой ответственности;

- уровень или нормы страхового обеспечения;

- порядок установления тарифных ставок или средние размеры этих ставок с предоставлением права их дифференциации на местах;

- периодичность внесения страховых платежей;

- основные права страховщиков и страхователей.

2. Сплошной охват

обязательным страхованием указанных в законе объектов. Для этого страховые органы ежегодно проводят по всей стране регистрацию застрахованных объектов, начисление страховых платежей и их взимание в установленные сроки.

3. Автоматичность

распространение обязательного страхования на объекты, указанные в законе. Страхователь не должен заявлять в страховой орган о появлении в хозяйстве подлежащего страхованию объекта. Данное имущество автоматически включается в сферу страхования. При очередной регистрации оно будет учтено, а страхователю предъявлены к уплате страховые взносы. Так, например, действующее законодательство устанавливает, что строения, принадлежащие гражданам, считаются застрахованными с момента установления на постоянное место и возведения крыши.

4. Действие обязательного страхования независимо от внесения страховых платежей

. В случаях, когда страхователь не уплатил причитающиеся страховые взносы, они взыскиваются в судебном порядке. В случае гибели или повреждения застрахованного имущества, не оплаченного страховыми взносами, страховое возмещение подлежит выплате с удержанием задолженности по страховым платежам. На не внесенные в срок страховые платежи начисляются пени.

5. Бессрочность

обязательного страхования. Она действует в течение всего периода, пока страхователь пользуется застрахованным имуществом. Только бесхозное и ветхое имущество не подлежит страхованию. При переходе имущества к другому страхователю страхование не прекращается. Оно теряет силу только при гибели застрахованного имущества.

6. Нормирование страхового обеспечения

по обязательному страхованию. В целях упрощения страховой оценки и порядка выплаты страхового возмещения устанавливаются нормы страхового обеспечения в процентах от страховой оценки или в рублях на один объект.

В РФ к сфере обязательного страхования относятся:

· Обязательное страхование имущества, принадлежащего гражданам (жилые дома, строения, животные), гибель или повреждение которых затрагивает не только личные, но и общественные интересы;

· Государственное обязательное личное страхование должностных лиц таможенных органов РФ;

· Государственное обязательное страхование личности от риска, радиационного ущерба вследствие Чернобыльской катастрофы;

· Государственное обязательное страхование медицинских и научных работников на случай инфицирования СПИДом;

· Государственное обязательное страхование пассажиров от несчастных случаев на воздушном, железнодорожном, морском, внутреннем водном и автомобильном транспорте;

· Государственное обязательное личное страхование военнослужащих и военнообязанных, лиц рядового и начальствующего состава органов внутренних дел;

· Государственное обязательное личное страхование сотрудников Государственной налоговой службы РФ;

· обязательное страхование работников предприятий с особо опасными условиями работы (пожарные дружины, летно-подъемный состав гражданской авиации, горноспасательные отряды, полярники, взрывники, инкассаторы, испытатели новой техники и др.)

Добровольная форма страхования

построена на соблюдении следующих принципов:

1. Добровольное страхование действует в силу закона, и на добровольных началах. Закон определяет подлежащие добровольному страхованию объекты и наиболее общие условия страхования. Конкретные условия регулируются правилами страхования, которые разрабатываются страховщиком.

2. Добровольное участие в страховании в полной мере характерно только для страхователей. Страховщик не имеет права отказываться от страхования объекта, если волеизъявление страхователя не противоречит условиям страхования. Данный принцип гарантирует заключение договора страхования по первому (даже устному) требованию страхователя.

3. Выборочный охват добровольным страхованием, связанный с тем, что не все страхователи изъявляют желание в нем участвовать. Кроме того, по условиям страхования действуют ограничения для заключения договоров.

4. Добровольное страхование всегда ограниченно сроком страхования.

При этом начало и окончание срока особо оговариваются в договоре, если страховой случай произошел в период страхования. Непрерывность добровольного страхования можно обеспечить только путем повторного перезаключения договоров на новый срок.

5. Добровольное страхование действует только при уплате разового или периодических страховых взносов. Вступление в силу договора добровольного страхования обусловлено уплатой разового или первого страхового взноса. Неуплата очередного взноса по долгосрочному страхованию влечет за собой прекращение действия договора.

Страховое обеспечениепо добровольному страхованию зависит от желания страхователя. По имущественному страхованию страхователь может определять размер страховой суммы в пределах страховой оценки имущества. По личному страхованию страховая сумма по договору устанавливается соглашением сторон.

Набор различных видов страхования, к которым может прибегнуть страхователь, представляет собой ассортимент страхового рынка

. Виды страхования однородных объектов группируются в отрасли, составляющие основу классификации страхования. Становление страхового рынка, появление новых объектов страхования и рисков в сфере предпринимательства, внешнеэкономической деятельности, финансово-кредитных операций обусловливает выделение таких отраслей страхования, как имущественное, личное и страхование ответственности.

2.2. Имущественное страхование.

Имущественное страхованиезащищает интересы страхователей, связанные с владением, пользованием, распоряжением имуществом и товарно-материальными ценностями. К традиционным и освоенным видам имущественного страхования относятся сельскохозяйственное страхование, транспортное страхование, страхование имущества граждан и предприятий различных форм собственности. Для российского страхового рынка перспективными, отличающимися высокими страховыми суммами и уровнем страховой ответственности считаются морское и авиационное страхование, страхование грузов, страхование транспортных средств от всех рисков, страхование от огневых рисков.

Имущественное страхование нуждается в популяризации, расширении сферы применения универсальных, комплексных видов страхования, так как в настоящее время им охвачено не более 5% стоимости имущества юридических и физических лиц. Важные проблемы, поднимаемые как страховщиками, так и страхователями, о необходимости включения в состав затрат предприятий страховых взносов, индексации страховых сумм и возмещения в условиях инфляции, предоставлении налоговых льгот при страховании общественно значимых объектов и материальных ценностей требуют своего решения.

2.3. Личное страхование.

Личное страхованиевыступает формой социальной защиты и укрепления материального благосостояния населения. Его объекты – жизнь, здоровье и трудоспособность граждан. Преобладающая доля операций по личному страхованию проводится на добровольной основе. Наиболее распространенными считаются смешанное страхование жизни с широким объемом страховой ответственности (в связи с дожитием до окончания срока страхования, в связи с потерей здоровья от несчастного случая, в связи с наступлением смерти застрахованного), страхование детей до достижения ими совершеннолетия, страхование детей и школьников от несчастных случаев, ритуальное страхование, страхование пенсий и образования.

В области личного страхования, особенно по долгосрочным и обязательным видам страхования, лидером является государственное АО «Росгосстрах». Большинство российских страховых компаний, преимущественно вновь создаваемых, ориентируются на краткосрочные виды страхования, что препятствует накоплению страховых фондов и снижает долю личного страхования в общем объеме страховых операций.

Особое место на российском страховом рынке занимает медицинское страхование граждан

, осуществляемое в соответствии с Законом РСФСР «О медицинском страховании граждан в РСФСР» от 28 июля 1991 года. Проводимое в обязательной форме медицинское страхование является отраслью социального страхования, так как распоряжаются средствами страховых фондов и осуществляют страховые выплаты органы территориальных фондов обязательного медицинского страхования, а не коммерческие страховые организации. По программе обязательного медицинского страхования страхователями выступают все работодатели, уплачивающие страховой взнос в размере 3,6% от фонда оплаты труда. Цель обязательного медицинского страхования – решение проблемы финансового обеспечения здравоохранения и предоставление населению минимального гарантированного уровня медицинского обслуживания.

Добровольное медицинское страхование можно отнести к классическому виду личного страхования, поскольку его организация и проведение относятся к компетенции страховых медицинских компаний. Медицинское страхование на добровольной основе может осуществляться как за счет личных взносов, так и свободных средств предпринимателей и обеспечивает страхователю не только возможность свободного выбора лечебного учреждения, но и получение медицинских услуг сверх установленной нормы и более высокого качества.

Следует отметить, что на динамику операций по личному страхованию отрицательное воздействие оказывают инфляционные процессы, снижение его сберегательной функции, отсутствие у населения желания направлять временно свободные средства на цели страхования.

2.4. Страхование ответственности.

Страхование ответственности в отличие от имущественного и личного защищает интересы как самого страхователя, поскольку ущерб за него возмещает страховая компания, так и других лиц, которым гарантируются выплаты за ущерб, причиненный вследствие действия или бездействия страхователя независимо от его имущественного положения. Тем самым страхование ответственности обеспечивает защиту экономических интересов возможных виновников вреда и лиц, которым в конкретном страховом случае причинен ущерб.

1. Страхование ответственности заемщика за непогашение кредита.

Договор страхования заключается между страховой компанией (страховщик) и предприятиями –заемщиками (страхователь). Объектом страхования является ответственность заемщика перед банком, выдавшим кредит. Как правило, страхователю подлежит определенная часть ответственности (от 50 до 90%), остальная же доля возлагается на страхователя. Этот рискованный вид страхования был очень популярен. Но в последнее время число заключаемых сделок по такому страхованию сократилось. Причины: отсутствие страховой статистики и единой методологии проведения этого вида страхования, недостаточная оценка страховыми компаниями финансового состояния и платежеспособности заемщика, выступающего в качестве страхователя.

2. Страхование гражданской ответственности владельцев транспортных средств – наиболее распространенный в мировой практике вид страхования, проводимый в обязательном, установленном законом порядке.

Объект – гражданская ответственность владельцев автотранспортных средств, которую они несут перед законом при наступлении ДТП перед потерпевшими третьими лицами (физическими и юридическими). Специфика этого вида страхования в том, что оно сочетает в себе условия личного и имущественного страхования, так как по нему не устанавливается заранее ни конкретное застрахованное лицо или имущество, ни размер страховой суммы. Исходя из повышенного страхового риска и потенциально высокого уровня возмещения материального ущерба страхование может проводиться только солидными страховщиками, имеющими достаточные страховые фонды. В России проблема введения обязательного страхования гражданской ответственности владельцев транспортных средств остается актуальной.

3. Развитие коммерческого расчета и усиление имущественной ответственности предпринимателей по широкому кругу обязательств предполагают включение в российскую страховую практику следующих видов страхования:

- страхование ответственности работодателей,

- страхование профессиональной ответственности частнопрактикующих специалистов (адвокатов, аудиторов, врачей и др.),

- страхование деловой ответственности,

- страхование ответственности от экологических рисков,

- страхование ответственности за качество продукции,

- страхование ядерной ответственности.

2.5. Страхование предпринимательских рисков.

В зарубежной практике широко применяется страхование экономических рисков. Предпринимательская деятельность и страхование – тесно связанные категории рыночного хозяйства. В этом виде страхования выделяют страхование от коммерческих, технических, правовых, политических рисков и рисков в финансово-кредитной сфере.

Страхование коммерческих рисков – имеет огромное значение, но оно самое сложное. Специфика и сложность страхования коммерческой деятельности обуславливает ряд непременных требований: страхователь должен иметь разрешения, лицензии и патенты на данную деятельность. В своем письменном заявлении о страховании страхователь должен дать полную информацию о предстоящей коммерческой деятельности, ожидаемых доходах.

Страхование коммерческих рисков

охватывает те виды страхования, в которых прежде всего заинтересованы предприниматели. Объект страхования – коммерческая деятельность страхователя, под которой понимается инвестирование денежных и материальных ресурсов в какой-нибудь вид производства или бизнеса и получение от этих вложений соответствующей финансовой отдачи в виде прибыли. Покрытие коммерческих рисков осуществляется при помощи:

- страхования от потери прибыли (дохода) вследствие нарушения процесса производства, простоя, повреждения или кражи имущества или иных потерь, связанных с прерыванием основной деятельности;

- страхования от невыполнения договорных обязательств по поставке и реализации продукции.

К техническим рискам

, подлежащим страхованию, относятся строительно-монтажные, эксплуатационные риски, а также риски новой техники и технологии.

Необходимость страхования финансово-кредитных рисков

обусловлена достаточно высокой степенью вероятности их появления – страховой риск вытекает из специфики движения финансовых и кредитных потоков. Нейтрализовать возможные потери позволяют следующие виды страхования:

- страхование экспортных кредитов (на случай банкротства импортера либо его продолжительной неплатежеспособности);

- страхование расходов по вступлению экспортера на новый рынок;

- страхование банковских кредитов от риска неплатежа заемщика (страхователем выступает банк);

- страхование коммерческого кредита (страхование векселей);

- страхование залоговых операций;

- страхование валютных рисков (потерь от колебания валютных курсов);

- страхование биржевых операций и сделок;

- страхование от инфляции;

- страхование риска неправомерного применения финансовых санкций органами налогового контроля.

Мировой практикой выработан целый ряд страховых гарантий по защите от специфических рисков в банковской сфере. С этой целью применяется стандартный банковский полис, который гарантирует банку возмещение убытков, причиненных:

- преступной деятельностью банковских служащих при исполнении ими служебных обязанностей;

- кражей или поделкой денежных документов и ценных бумаг (векселей, чеков, депозитных сертификатов, акций, облигаций, закладных, гарантий, кассовых ордеров и др.);

- принятием банком фальшивых денежных знаков;

- компьютерным мошенничеством (преступным введением или искажением электронной информации).

В таких видах страхования испытывается огромная потребность у российских банкиров. Практическое отсутствие страхования финансово-кредитных рисков на отечественном страховом рынке, за исключением страхового обслуживания экспортно-импортных операций АО «Ингосстрах», объясняется высокой степенью риска и непредсказуемостью колебаний валютного и финансового рынков, отсутствием страховой статистики и универсальной методики проведения подобных страховых операций.

В основе страхования лежит математический закон больших чисел, оно может быть эффективным только тогда, когда распространяется на большое количество объектов, подвергающихся одинаковым рискам, но не одновременно. Финансовые же риски имеют достаточно высокую степень наступления и требуют соответствующего страхового покрытия ущерба. Понятно, что это под силу только крупным, финансово устойчивым страховым компаниям.

3.1. Финансовые аспекты страховой деятельности.

Наиболее универсальной формой привлечения капитала в страховой бизнес является акционерное страховое общество открытого типа, создаваемое за счет денежных взносов учредителей через механизм акционирования – выпуск и продажу ценных бумаг. Дополнительный приток финансовых ресурсов за счет расширения круга акционеров ведет к увеличению собственного капитала страховщика, что гарантирует ему финансовую независимость, позволяет принимать на свою ответственность достаточно крупные риски и осваивать новые, перспективные виды страхования. Финансовая устойчивость страховой компании определяется размером собственного капитала, состоящего из уставного фонда, резервного фонда, нераспределенной прибыли и создаваемых за счет чистой прибыли фонда накопления и фонда потребления.

Уставный фонд как основной источник собственного капитала акционерного страхового общества образуется за счет поступления средств в виде оплаты акций акционерами, уменьшается либо увеличивается по решению общего собрания акционеров служит формой обеспечения кредиторов при ликвидации общества. Минимальный размер уставного капитала для вновь создаваемых страховых компаний устанавливается в дифференцированном порядке, в зависимости от вида проводимых операций. В проекте изменений к закону «О страховании» уставные требования определены в границах от 300 до 950 тыс. ЭКЮ, что соответствует стартовым условиям страховой деятельности, принятым в западных странах. Такой порядок нацелен на создание страховых компаний с достаточным финансовым потенциалом, конкурентоспособных на страховом рынке.

В соответствие с законом РФ об акционерных обществах акционерные страховые компании обязаны формировать резервный фонд в размере не более 25% уставного капитала. Резервный фонд образуется за счет отчислений из балансовой прибыли страховщика до уплаты налога на прибыль, а также за счет эмиссионного дохода от реализации акций по рыночному курсу, превышающему их номинальную стоимость. Средства резервного фонда направляются на покрытие убытков страховой компании.

Гарантией выполнения принимаемых страховщиком обязательств по договорам страхования являются страховые резервы – специальные фонды, которые образуются из страховых взносов и расходуются в первую очередь для осуществления страховых выплат страхователям. Страховые резервы формируются не в зависимости от доходов, а от обязательств страховщика. В ст. 25 Закона «О страховании» указывается, что основой финансовой устойчивости страховщиков является наличие у них оплаченного уставного капитала и страховых резервов. Страховые резервы отражают величину обязательств страховщика по заключенным со страхователями договорам, не исполненных на данный момент. Каждый вид обязательств должен покрываться соответствующим страховым резервом. В зарубежной практике такие страховые резервы называются «техническими», они являются критерием оценки финансового состояния и устойчивости страховщика. Величина технических резервов в денежном выражении позволяет соизмерить финансовые обязательства страховой компании по предстоящим страховым выплатам и служит объективным показателем эффективности текущих страховых операций.

Для отечественных страховщиков Росстрахнадзором (Приказ № 02-02/04 от 18 марта 1994 года) определены Правила формирования технических резервов по видам страхования (кроме страхования жизни), в которых учитываются специфика и различная степень ответственности страховых организаций. Установленный Правилами порядок действует в интересах как страховщиков, так и страхователей.

Оценка финансового состояния страховой организации производится по данным баланса страховой компании (форма №1) и отчета о финансовых результатах и их использовании (форма №2) (в зарубежной практике – отчета о прибылях и убытках) (см. Приложение, таблица 2,3).

Баланс содержит информацию об имущественном, финансовом положении, обязательствах страховой компании. В активе отражаются основные средства, нематериальные активы, материальные ценности и затраты, денежные средства и финансовые вложения. Раздел I пассива баланса характеризует структуру собственного капитала, формируемого из 2 источников: взносов учредителей и прибыли страховщика. Разделы II и III пассива показывают размер заемного капитала, т.е. обязательств страховщика перед физическими и юридическими лицами. Обязательства включают страховые резервы, кредиты банков, иные заемные и привлеченные средства, резервы предстоящих расходов и платежей, расчетные обязательства по перестраховочным операциям и прочую кредиторскую задолженность.

Соотношение между отдельными разделами баланса оказывает решающее влияние на платежеспособность и финансовую устойчивость страховой организации. Главным критерием оценки является соответствие размера собственного капитала объему взятых обязательств, которое означает достаточность свободных резервов. Согласно ст. 27 Закона «О страховании» для обеспечения своей платежеспособности страховщики обязаны соблюдать нормативные соотношения между активами и принятыми ими страховыми обязательствами. Методика расчета таких соотношений и их нормативные размеры установлены Росстрахнадзором (Приказ № 02-02/20 от 30 октября 1995 года). Фактический размер превышения активов над обязательствами или величину свободных резервов можно определить по балансу:

| Активы (итог актива баланса)

|

|

Обязательства

(II и III разделы пассива)

|

|

Собственный капитал(I раздел пассива)

|

|

|

|

|

Анализируя таблицу 2 (см. Приложение), можно посчитать:

10793 – (7051,3+34,5+876.9+154,9) = 2675,5

Активы обязательства собственный капитал.

Таким образом, фактический размер превышения активов ста крупнейший российских страховых компаний над обязательствами составил 2675,5 млн. руб.

Сравнивая величину собственного капитала с нормативными размерами, можно судить о достаточности свободных резервов страховщика. Нормативное соотношение активов и принятых обязательств также позволяет установить экономически обоснованный размер обязательного перестрахования части ответственности, превышающей возможности исполнения за счет собственных средств и создаваемых резервов. В соответствии с российской методикой нормативный размер превышения активов над обязательствами составляет 16% годовой суммы поступивших страховых взносов, скорректированных с учетом операций по перестрахованию. Однозначно, что фактический размер свободных резервов должен быть не ниже установленного нормативного размера, именуемого в зарубежной практике резервом платежеспособности страховой компании.

Проблема определения надежности страховой компании является одной из важнейших проблем как для отдельной компании, так и для всего страхового рынка. Платежеспособность страховой компании, в широком смысле этого слова, означает способность в любое время выполнять обязательства по заключенным договорам страхования. Иными словами, стоимость активов страховой компании превышает стоимость ее обязательств или равна ей, о чем было сказано раньше. Платежеспособность страховщика зависит от достаточности размера сформированных страховых резервов. Но из-за неравномерности распределения страховых случаев во времени, возможного несоответствия фактической убыточности и убыточности, заложенной в расчете тарифов, активы страховщика должны включать свободные от любых обязательств средства, достаточные для выполнения обязательств по искам в случае недостаточности средств страховых резервов. Эта часть собственных средств носит название маржи

платежеспособности и определяется как часть активов страховщика, не связанная какими-либо обозримыми обязательствами[8]

. Маржа платежеспособности устанавливает некоторый уровень, выход за который вызывает регулирующие действия со стороны страхового надзора. Этот уровень должен быть высоким, чтобы позволить осуществить вмешательство в дела компании на первой стадии возникновения финансовых затруднений с целью исправить положение, или с целью минимизации потерь для страхователей.

Таким образом, помимо страховых (технических) резервов по каждому виду страхования у страховщиков должны быть гарантии их надежности, обеспеченные уровнем их активов, свободных от обязательств.

3.2. Инвестиционная политика страховщика.

Достаточная величина собственных средств страховой компании гарантирует ее платежеспособность при двух обстоятельствах – наличии обоснованных страховых резервов и правильной инвестиционной политике. Специфика движения финансовых ресурсов в страховании связана с условиями реализации страховой услуги, когда в распоряжении страховщика в течение некоторого срока оказываются временно свободные от обязательств средства, которые могут быть инвестированы в целях получения дополнительного дохода. Такие преимущества страхования используются в инвестиционно-коммерческой деятельности западных страховых компаний, которые размещают свои свободные резервы в высоколиквидные и доходные финансовые обязательства, наращивают свои инвестиционные фонды и занимают устойчивое положение на рынке капиталов.

Право российских страховщиков заниматься инвестированием страховых резервов и других средств определено Законом «Об инвестиционной деятельности в РСФСР» от 26 июня 1991 года, Законом РФ «О страховании» и Правилами размещения страховых резервов, утвержденными Росстрахнадзором (Приказ № 02-02/06 от 14 марта 1995 года).

Размещение страховых резервов осуществляется на общепризнанных в мировой практике принципах:

· диверсификации – наличие широкого круга объектов инвестиций средств с целью уменьшения возможного инвестиционного риска и обеспечения большей устойчивости инвестиционного портфеля страховщика;

· возвратности – максимально надежное размещение активов и обязательные гарантии возврата инвестированных средств в полном объеме;

· прибыльности – реализация целей инвестирования, связанных с получением регулярного и достаточно высокого дохода;

· ликвидности – гарантия возможности быстрой реализации инвестированных активов не ниже их номинальной стоимости в случае необходимости выполнения обязательств по страховым выплатам.

Страховым организациям предоставлен широкий спектр направлений инвестирования средств. Страховые резервы могут быть размещены в:

- государственные ценные бумаги;

- ценные бумаги, выпускаемые органами власти субъектов РФ и органами местного самоуправления;

- банковские вклады (депозиты);

- ценные бумаги акционерных обществ;

- права собственности на долю участия в уставном капитале;

- недвижимое имущество;

- валютные ценности;

- денежную наличность.

В государственные ценные бумаги страховщикам рекомендовано размещать не менее 20% страховых резервов, сформированных по долгосрочному страхованию жизни, и не менее 10% страховых резервов по видам страхования, иным, чем страхование жизни. В целях инвестирования российские страховщики активно используют государственные краткосрочные обязательства (ГКО), облигации федеральных займов (ОФЗ), муниципальные облигации. Интерес к этим формам вложений постоянно возрастает за счет расширения их предложений на вторичном рынке и устойчивости доходности.

Размещение инвестиций в банковские депозиты наиболее распространено у страховщиков. В такой форме они могут разместить не более 50% средств страховых резервов. Страховщики должны учитывать тот факт, что наибольший инвестиционный доход можно получить по долгосрочным депозитным операциям, а в условиях инфляции и неустойчивости банковских учреждений можно рассчитывать лишь на минимальный инвестиционный эффект.

Ценные бумаги рассматриваются страховщиками как перспективные формы вложения активов. Рынок ценных бумаг РФ становится разнообразнее, дает право маневрировать денежными потоками и ресурсами. К услугам инвесторов предлагаются акции, облигации, векселя, депозитные сертификаты, опционы, жилищные сертификаты, права собственности на долю участия в уставном капитале в виде учредительных взносов и паев. Однако страховые резервы можно инвестировать только в ценные бумаги, разрешенные к выпуску на территории РФ и зарегистрированные Минфином РФ, при этом устанавливается квота – не более 40% вложений. Страховые резервы, инвестированные в приобретение долей участия в уставном капитале акционерных обществ закрытого типа, простые векселя (кроме векселей банков) и жилищные сертификаты, не должны превышать 10% от общей суммы активов, покрывающих страховые резервы.

Страховым компаниям предоставлено право направлять часть страховых резервов – не более 40% средств – на приобретение недвижимого имущества, в том числе жилья (квартир). Под понимаются земельные участки и те объекты, которые прочно связаны с землей (здания, сооружения, леса, водные объекты и др.). Операции с недвижимостью отличаются невысокой ликвидностью, они могут быть инвестиционно привлекательными только для страховщиков, имеющих устойчивые страховые резервы по долгосрочным видам страхования и достаточный объем собственного капитала. Российским страховым компаниям, чьи совокупные страховые резервы составляют до 100 млн. руб., не разрешается инвестировать временно свободные средства в недвижимость и квартиры.

Размещение активов и валютные ценности осуществляется в соответствии с Законом РФ «О валютном регулировании и валютном контроле» от 9 октября 1992 года. К валютным ценностям относятся иностранная валюта, ценные бумаги в иностранной валюте (чеки, векселя, аккредитивы, акции, облигации), драгоценные металлы и драгоценные камни. Страховщики, формирующие страховые резервы в рублях, имеют право разместить в валютные ценности не более 10% средств страховых резервов. Приобретение иностранной валюты на внутреннем валютном рынке, а также открытие счетов для резидентов определяются в порядке, установленным Центральным Банком РФ.

С целью гарантий ликвидности страховых резервов и осуществления текущих страховых выплат страховая организация обязана иметь в наличии на расчетном счете в банке не менее 3% общей суммы страховых резервов.

Для оптимизации инвестиционной политики страховщиков Правилами размещения страховых резервов предусмотрены ограничения вложения средств активов в один актив в один объект, а также установлены нормативы соответствия инвестиционных решений принципам ликвидности, возвратности и прибыльности.

Кроме того, на обеспечение сохранности вложенных активов нацелен порядок Росстрахнадзора, в соответствии с которым не менее 80% страховых резервов должно быть инвестировано на территории РФ. Эта мера позволит предотвратить отток капитала из России и защитить интересы национального страхового рынка.

Поскольку предметом непосредственной деятельности страховщиков не является производственная, торгово-посредническая, биржевая и банковская деятельность, им запрещено использовать страховые резервы на следующие цели:

- предоставление займов (кредитов) физическим и юридическим лицам, кроме выдачи ссуд страхователям по договорам страхования жизни на условиях, определенных законодательством;

- заключение договоров купли-продажи, кроме договоров по приобретению объектов инвестирования (государственных ценных бумаг, недвижимости, ценных бумаг АО, валюты и т.д.);

- инвестиций в чеки, банковские сберегательные книжки на предъявителя, коносаменты, приватизационные ценные бумаги;

- приобретение акций и паев товарных и фондовых бирж;

- вложение в интеллектуальную собственность;

- оплату труда работников страховой компании, оказание им материальной помощи, выдачи ссуд и т.д.

- оплату налогов и штрафных санкций.

Введение ограничений по инвестированию активов страховой организации вполне оправдано. Анализ инвестиционной деятельности в части размещения страховых резервов свидетельствует о том, что некоторые страховщики рассматривают их как собственные средства и используют не по назначению – на цели потребления, материального поощрения, хозяйственные нужды и т.п.

Инвестирование страховых резервов с учетом специфики страхования должно гарантировать их сохранность, обеспечивать финансовую устойчивость страховых операций, ориентировать страховщика не на получение краткосрочной выгоды, а на достижение максимальных конечных результатов.

3.3. Финансовые результаты в страховании и тарифная политика.

В условиях рыночных отношений главным показателем финансовой результативности страхования является прибыль страхового общества, определяемая как разница между полученными доходами и произведенными расходами за определенный период времени. Состав и структура доходов и расходов страховщика отражаются в отчете о финансовых результатах и их использовании.

Доходы образуются от проведения страховой и перестраховочной деятельности, от оказания различного рода услуг, связанных с риск-менеджментом, консультациями, обучением специалистов в области страхования. Доходы от страховых операций являются преобладающими, они формируются на основе страховых взносов страхователей (премий). Выступая в качестве первичного дохода, страховые премии служат источником образования страховых резервов, которые в дальнейшем при размещении приносят инвестиционный доход.

Финансовые возможности страховщика определяются объемом поступлений страховых взносов, который зависит от количества заключенных договоров страхования, величины страховых сумм и размеров страховых тарифов по каждому виду страхования.

Именно страховые тарифы предопределяют финансовую устойчивость страховых операций. Основа исчисления страховых взносов – тарифная ставка, представляющая собой цену страховой услуги, адекватно выражающую обязательства страховщика по условиям заключенного договора. Тарифная ставка, именуемая брутто-ставкой, состоит из 2 частей: нетто-ставки и нагрузки.

Основная доля в страховом тарифе принадлежит нетто-ставке. Она предназначена для формирования страхового фонда и предстоящих страховых выплат клиентам, ее величина отражает обязательства страховщика перед страхователем.

Нагрузка включает расходы страховщика на ведение дела, связанные с заключением и обслуживанием страховой сделки; отчисления на предупредительные мероприятия, в резервные и запасные фонды; расходы на оплату труда работников страховой компании и страховых посредников. Кроме того, в нагрузку закладывается прибыль от проведения страховых операций.

Расчет оптимальной величины брутто-ставки и особенно нетто-ставки – достаточно сложная задача, решаемая специалистами по тарифной политике и актуарным расчетам.

Актуарные расчеты – это система математических закономерностей и статистических приемов, позволяющих установить обоснованные затраты и расходы, связанные со страхованием того или иного объекта, определить себестоимость и цену страховой услуги. Как правило, страховые компании не проводят самостоятельно актуарные расчеты, а предпочитают использовать готовые тарифные ставки, действующие на отечественном и зарубежном страховых рынках.

Зная структуру страхового тарифа, можно определить прибыль от страховых операций как разницу между ценой страховых услуг и их себестоимостью, включающей затраты на погашение обязательств перед страхователем и на финансирование деятельности страховщика. Прибыль, заложенная в тарифную ставку, выступает самостоятельным элементом цены на страховую услугу. Страховщик устанавливает в страховом тарифе долю прибыли, выраженную в процентах или в твердой сумме. Но прибыль может и не фиксироваться в тарифе, а формироваться по фактическим результатам работы как экономия по отдельным статьям, в основном по расходам на ведение дела.

Помимо прибыли от страховых операций, страховщик может получать прибыль от инвестиционной деятельности, которая по своему характеру является нестраховой, но предоставляет дополнительные возможности в расширении страховой ответственности, снижения тарифов по отдельным видам страхования, укрепления финансового положения страховой организации.

Получение страховщиком прибыли предполагает ее налогообложение в соответствии с действующим налоговым законодательством. Методика определения финансового результата деятельности страховой компании содержится в Положении об особенностях определения налогооблагаемой базы для уплаты налога на прибыль страховщиками, утвержденном Постановлением Правительства РФ от 16 мая 1994 года № 491.

Налогооблагаемая база для расчета налога на прибыль определяется как разность между выручкой от реализации страховых услуг и поступлениями от иной разрешенной законом деятельности и расходами, включенными в соответствии с вышеупомянутым Положением в себестоимость оказываемых услуг и иных работ (услуг), уточненная на сумму доходов и расходов, относимых непосредственно на финансовые результаты.

Ставка налога на прибыль, установленная для страховщиков с 1 января 1994 г., составляет 13% - в части, зачисляемой в федеральный бюджет и не более 30% в части, направляемой в бюджеты субъектов РФ.

Страховщики при исчислении налога на прибыль могут пользоваться налоговыми льготами. Так, облагаемая база уменьшается на суммы, направляемые на:

- пополнение страховых резервов по страхованию жизни в пределах установленного в тарифной ставке процента;

- финансирование капитальных вложений производственного и непроизводственного назначения при условии полного использования амортизации;

- содержание объектов социально-культурной сферы;

- перечисление взносов в благотворительные взносы и т.д.

Ставка налога на прибыль понижается на 50%, если инвалиды и (или) пенсионеры составляют не менее 70% от общего числа работников страховой компании. Ставка налога уменьшается в 1,5 раза, если не менее 50% страховых взносов за отчетный период получено от страхования имущественных интересов сельскохозяйственных и малых предприятий. Как и для всех налогоплательщиков – юридических лиц налоговые льготы, предоставляемые страховщикам не должны уменьшать фактическую сумму налога, исчисленную без учета льгот, более чем на 50%.

Кроме налога на прибыль, страховщики уплачивают все универсальные налоги (за исключением НДС), которые установлены для юридических лиц, осуществляющих предпринимательскую деятельность и получающих доходы на территории РФ.

По мнению российских страховщиков, общий уровень налоговых изъятий в сфере страхования неоправданно высок (от 60 до 70%), что ограничивает возможности страхового бизнеса, сдерживает предложение страховых услуг по доступным для страхователей ценам.

4.1. Зарубежный опыт страхования.

Чтобы показать перспективы развития страхования в России, надо проследить зарубежный опыт развития страхования.

Известно, что помимо снижения нагрузки на расходную часть бюджета (поскольку возмещаются убытки наступления непредвиденных природных и техногенных явлений), страхование выполняет в обществе две важнейшие функции.

Страхование позволяет успешно решать вопросы социального обеспечения, являясь важнейшим элементом социальной системы государства. В странах с развитой рыночной экономикой система социальной защиты населения включает в себя государственное социальное обеспечение, корпоративное страхование, индивидуальное страхование, негосударственное пенсионное обеспечение. Такую систему необходимо создавать и в России.

Вторая функция страхования в том, что оно является важнейшим механизмом привлечения в экономику инвестиционных ресурсов. Например, страховые компании Европы, Японии и США управляют общим объемом вложенных в экономику средств на сумму в 4 трлн. долл. США (80% этих вложений обеспечиваются операциями по долгосрочному страхованию жизни). В России же сбор премии примерно в тысячу раз меньше[9]

.

Таким образом, очевидно, что в развитых странах страхование в силу специфики и выполняемых функций в обществе является стратегическим сектором экономики.

Я подробнее разберу систему страхования в Германии.

Большой опыт в области страхования был накоплен в Германии, где более 100 лет назад была создана первая в мире система обязательного социального страхования. Ныне германская страховая система – одна из наиболее развитых в Европе.

Обязательное соц. страхование

. В Германии все лица, работающие по найму, в соответствии с действующим в Германии законодательством подлежат обязательному социальному страхованию: по болезни, пенсионному, на случай безработицы, инвалидности в результате несчастного случая на производстве.

Взносы в фонды социального страхования составляют определенную долю заработной платы и растут по мере ее повышения. Если размер заработной платы переходит установленную границу, увеличение взносов прекращается.

В 1994 году взносы в фоны социального страхования составляли: 9,6 – в фонд пенсионного страхования, в фонд страхования на случай безработицы – 3.25%, в фонд страхования по болезни – 6.6%. Таким образом, общий объем взносов – не менее 20% заработной платы[10]

.

Такие же взносы в те же фонды платит за каждого наемного работника его работодатель. Что касается фонда обязательного страхования от несчастных случаев, то взносы делает только работодатель.

Размер пособия по безработице зависит от уровня заработной платы, размер пенсии – от общей суммы взносов в пенсионный фонд.

Основы социального страхования в течение многих десятилетий остаются практически неизменными. В последние годы, однако, некоторые проблемы в этой области стали предметом дискуссий. Так, ряд экономистов полагает, что в условиях увеличения безработицы и одновременного роста доли пенсионеров в общей численности населения государство должно отказаться от дотаций в фонд страхования по безработице. По их мнению, такая система дотаций приводит к тому, что во время коллективных переговоров между работодателями и профсоюзами стороны слишком легко соглашаются на повышение заработной платы, что в конечном счете ведет к сокращению рабочих мест. Если бы стороны были вынуждены брать на себя финансовые последствия увеличения безработицы, то, как считают экономисты, рост заработной платы затормозился бы, что дало бы возможность предприятиям сохранять рабочие места. Расходы государства, а также размеры взносов в фонды социального страхования перестали бы подниматься так стремительно, как это имеет место в настоящее время (за последние 25 лет взносы росли быстрее, чем заработная плата).

Система частного страхования.

Частные страховые компании возникли в Германии за 2 столетия до появления системы социального страхования. Сфера деятельности частных компаний шире, чем публичных.

Предприниматели и люди свободных профессий могут застраховываться как в публичных, так и частных компаниях. Если заработок служащего выше определенной суммы, он может расторгнуть договор с публичной компанией и обратиться в частную. Частная компания берет взносы, исходя не из заработной платы, как публичная, а из предоставляемых ею услуг, при этом она страхует лишь то лицо, за которое платятся взносы. Частное медицинское страхование дает возможность получить услуги более высокого качества.

Организационные формы и государственный контроль

. Наиболее древний из всех видов страховых компаний – общество взаимного страхования, где страхователями являются одновременно и застрахованные.

Самые крупные страховые компании Германии – акционерные общества. Широко распространено взаимное участие банков и страховых компаний в делах друг друга. Так, один из известных немецких банков владеет 10% акционерного капитала крупнейшего страхового концерна Европы Allianz Holding, а тот, в свою очередь, располагает почти 20% акционерного капитала этого банка и значительной частью акционерного капитала 5 других банков (при этом в каждом из них не более 25% капитала).

При тесном сотрудничестве страховых компаний услуги тех и других образуют единый комплекс. Например, если частное лицо берет в банке кредит, то банк требует гарантии возвращения денег. Совместные услуги банков и страховых компаний имеют место и в других случаях – при покупке клиентом недвижимости и т.п.

Государство осуществляет контроль за деятельностью страховых компаний, который проводится под руководством специального федерального ведомства, проверяет стиль их работы, включая размеры взносов, требуемых от клиентов за страхование жизни и т.д.

Ежегодно соответствующие государственные учреждения проверяют общее финансовое положение страховых компаний – достаточны ли финансовые резервы для выполнения обязательств по выплате страховочных сумм и куда они вложены.

Страховые компании публичного права, страхующие наемных работников в рамках законов об обязательном социальном страховании, оплачивают лишь стоимость основных медицинских услуг. Существует, кроме того, страхование, при котором в случае болезни застрахованный получает определенную сумму за каждый день болезни. Распространены также следующие виды страхования:

- страхование в пользу близких

- страхование на случай потери трудоспособности

- частное пенсионное страхование (дополнительно к предписанному законом).

Обязательное и добровольное страхование ответственности.

С 1871г. в Германии действует закон, по которому любой человек должен возместить ущерб, причиненный им кому-либо, даже если это было сделано непреднамеренно. Такой риск может быть застрахован, причем для определенной группы лиц (владельцев автомобилей) данная страховка обязательна, при этом им предоставляется свобода выбора страховой компании. Существует около 120 страховых компаний, продающих этот вид услуг. Владелец автомобиля должен быть застрахован на сумму не менее 1 млн. марок на случай нанесения ущерба здоровью человека и на сумму не менее 400 тыс. марок случай нанесения ущерба и имуществу.

Страховку ответственности имеют 60% семей. Страховая компания берет на себя возмещение ущерба, нанесенного членами застрахованной семьи третьим лицам. Существуют и страховки, которые учитывают отдельные конкретные виды ущерба, например, причиненного собакой.