Министерство образования Российской Федерации

Ижевский государственный технический университет

Факультет "Менеджмент и маркетинг"

Кафедра

"Финансы и кредит"

КУРСОВАЯ РАБОТА

по дисциплине "Финансовый менеджмент"

на тему

"Состояние и пути совершенствования финансового менеджмента организации"

Выполнил студент группы 8-22-2

Кремовских Л.В.

Проверил к.э.н., профессор

Гайворонская К.Д.

Ижевск

2000 2000

СОДЕРЖАНИЕ

Стр.

ВВЕДЕНИЕ

........................................................................................................ 4

ГЛАВА 1. ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ И ЕЕ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.............................................................................................. 6

1.1. Краткая историческая справка................................................................ 6

1.2. Динамика основных показателей хозяйственной деятельности организации 6

1.3. Характеристика внешней среды и деловой активности организации.... 9

1.4. Проблемы экономического развития предприятия.............................. 11

ГЛАВА 2. ЛОГИКА ФУНКЦИОНИРОВАНИЯ ФИНАНСОВОГО МЕХАНИЗМА ОРГАНИЗАЦИИ.............................................................................................. 13

2.1. Финансовый менеджмент: цели и содержание...................................... 13

2.2. Понятие, назначение и методы расчета операционного левереджа..... 19

2.3. Понятие, назначение и методы расчета финансового левереджа........ 26

2.4. Управление операционно-финансовым левереджем............................. 31

ГЛАВА 3. АНАЛИЗ СОСТОЯНИЯ ФИНАНСОВОГО МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ.............................................................................................. 34

3.1. Динамика базовых показателей финансового менеджмента................ 34

3.2. Анализ уровня операционного левереджа............................................ 37

3.3. Анализ уровня финансового левереджа............................................... 44

3.4. Анализ формирования финансовых стратегий..................................... 47

ГЛАВА 4. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ.............................................................. 54

4.1. Направления совершенствования финансового менеджмента............. 54

Реклама

4.2. Рекомендации по совершенствованию управления предпринимательскими рисками.......................................................................................................... 56

4.2.1. Технология углубленного анализа.................................................. 56

4.2.2. Технология операционного экспресс-анализа................................ 59

4.3. Рекомендации по совершенствованию формирования стратегии, тактики финансового менеджмента............................................................................ 66

4.4. Рекомендации по совершенствованию, прогнозированию политики развития производства.................................................................................................. 71

ЗАКЛЮЧЕНИЕ................................................................................................ 74

СПИСОК ЛИТЕРАТУРЫ................................................................................ 75

ПРИЛОЖЕНИЯ............................................................................................... 76

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса. Конкурентоспособность предприятию, акционерному обществу, любому другому хозяйствующему субъекту может обеспечить только правильное управление движением капитала и финансовых ресурсов, находящихся в их распоряжении.

Финансы — это совокупность денежных отношений, возникающих в процессе производства и реализации продукции (работ, услуг) и включающих формирование и использование денежных доходов, обеспечение кругооборота средств в воспроизводственном процессе, организацию взаимоотношений с другими предприятиями, бюджетом, банками, страховыми организациями и др.

Финансовый менеджмент — наука об управлении всеми этими процессами. Управление финансами предприятия предполагает разработку методов, которые предприятие ставит перед собой для достижения определенных целей, конечной из которых является обеспечение прочного и устойчивого финансового состояния.

Финансовый менеджмент включает разработку и выбор критериев для принятия правильных финансовых решений, а также практическое использование этих критериев с учетом конкретных условий деятельности предприятия.

Исходной базой для управления финансами предприятия является его финансовое состояние, сложившееся фактически. Оно дает возможность ответить на вопросы, насколько эффективным было управление финансовыми ресурсами и имуществом, рациональна ли структура последнего; как сочетаются заемные и собственные источники финансирования деятельности, какова отдача производственного потенциала, оборачиваемость активов, рентабельность продаж и т. д.

Реклама

Финансовые решения принимаются конкретно для данного предприятия; для другого предприятия они могут быть совершенно иными. Более того, финансовые решения на одном и том же предприятии могут быть совершенно различными в разные периоды его деятельности. Стоит измениться какому-нибудь одному параметру во внутренних или внешних условиях — и это изменение вызывает необходимость переориентации в целом ряде стратегических и тактических направлений воздействия на финансы предприятия.

Финансовый менеджмент предполагает многовариантные подходы к оценке последствий возникновения тех или иных ситуаций в зависимости от того, каковы сопутствующие этим ситуациям условия.

Целью данной работы является выявление состояния и путей совершенствования финансового менеджмента организации. В работе определяются цели и содержание финансового менеджмента. Рассчитываются базовые показатели финансового менеджмента. Определяются назначение, методы расчета показателей, характеризующих риски предприятия. Сравниваются различные способы определения этих показателей.

Одной из задач работы является формирование направлений совершенствования финансового менеджмента. Данная тема является относительно новой в отечественной практике, поэтому взгляды экономистов на проблему отличаются разнообразием методов и подходов.

Полное название организации – закрытое акционерное общество "Хольстер".

ЗАО "Хольстер" было образовано в декабре 1996г. Его основной деятельностью стало производство изделий из кожи. Производимые организацией изделия сразу завоевали популярность у жителей республики благодаря отличному качеству и приемлемым ценам.

Организация специализируется на производстве трех товаров: кожаные ремни, чехлы и папки. В распоряжении организации есть вся необходимая техника и штат высококвалифицированных сотрудников. Имеются собственные складские помещения для хранения материалов и готовой продукции.

Организацией регулярно проводятся рекламные компании. Их целью является расширение объема продаж и рынка сбыта. Для этого используются региональные теле- и радиовещательные компании, пресса. Также создан сайт в глобальной сети "Интернет".

Целью стратегии предприятия является завоевание и упрочнение положения на региональном рынке, а также выход на общероссийский уровень.

Управление любым объектом требует, прежде всего, знания его исходного состояния, сведений о том, как существовал и развивался объект в периоды, предшествующие настоящему. Лишь получив достаточную информацию о деятельности объекта в прошлом, о сложившихся тенденциях в его функционировании и развитии, можно вырабатывать уверенные управленческие решения, бизнес-планы и программы развития объектов на будущие периоды. Это положение относится к предприятиям, фирмам вне зависимости от их роли, масштаба, вида деятельности, формы собственности.

Рассмотрим динамику изменения производства и реализации продукции (табл. 1.2.1).

По итогам таблицы 1.2.1 наблюдается постепенное наращивание объема реализации, в 1998г. – на 25,2%, в 1999г. – на 18%. Темп роста товарной продукции за 1998г. выше, чем темп роста реализованной продукции (126,7% и 125,2%). Увеличение объема реализации в 1998г. обеспечено главным образом за счет значительного объема реализации изделия "ремни". В 1999г. темп роста замедляется, и это может быть связано с насыщением регионального ранка данными видами продукции.

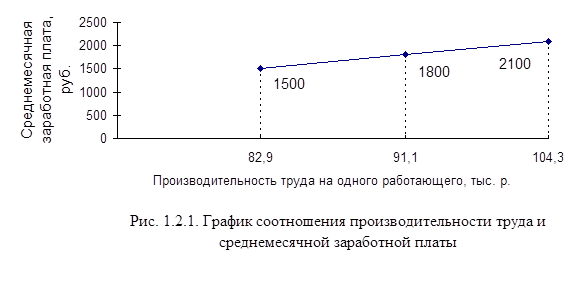

Рассмотрим динамику изменения производительности труда и средней месячной заработной платы (табл. 1.2.2, 1.2.3).

Таблица 1.2.2. Динамика производительности труда и численности персонала

| Показатели |

1997 |

1998 |

1999 |

| 1. Производительность труда на одного работающего, тыс. р. |

82,9 |

91,1 |

104,3 |

| 2. Темп роста производительности труда, % |

- |

109,9 |

114,5 |

| 3. Численность работающих, |

230 |

262 |

270 |

в т.ч. руководитель

специалисты

служащие

рабочие

|

2

40

25

163

|

2

40

29

191

|

2

40

29

199

|

Таблица 1.2.3. Фонд потребления

| Показатели |

1997 |

1998 |

1999 |

| 1. Фонд оплаты труда, тыс. р. |

4140,0 |

5659,2 |

6804,0 |

| 2. Фонд оплаты труда в себестоимости продукции, тыс. р. |

4113,9 |

5631,4 |

6777,1 |

| 3. Выплаты из прибыли, тыс. р. (стр.1-стр.2) |

26,1 |

27,8 |

26,9 |

| 4. Среднемесячная заработная плата, руб. |

1500 |

1800 |

2100 |

| Таблица 1.2.1. Производство и реализация продукции |

1999 |

Изделие |

3 |

14086,9 |

116,0 |

17234,7 |

140,3 |

| 2 |

7841,13 |

123,5 |

9593,26 |

149,4 |

| 1 |

6245,818 |

115,7 |

6285,34 |

115,5 |

| За год всего |

28173,79 |

118,0 |

28352,06 |

117,4 |

| 1998 |

Изделие |

3 |

12140,067 |

105,4 |

12280,645 |

106,6 |

| 2 |

6349,14 |

126,9 |

6422,67 |

128,3 |

| 1 |

5379,654 |

211,6 |

5441,9 |

214,0 |

| За год всего |

23868,86 |

125,2 |

24145,25 |

126,7 |

| 1997 |

Изделие |

3 |

11518,22 |

- |

11518,6 |

- |

| 2 |

5004,45 |

- |

5004,6 |

- |

| 1 |

2541,9 |

- |

2542,0 |

- |

| За год всего |

19064,6 |

- |

19065,3 |

- |

| Показатели |

1. Реализованная продукция в ценах текущего года, тыс. р. |

2. Темп роста реализованной продукции к предыдущему году, % |

3. Товарная продукция в ценах текущего года, тыс. р. |

4. Темп роста товарной продукции к предыдущему году, % |

Темп изменения среднемесячной заработной платы пропорционален темпу изменения производительности труда.Проследим динамику изменения себестоимости и рентабельности товарной продукции (табл. 1.2.4).

Таблица 1.2.4. Динамика себестоимости и рентабельности товарной продукции

| Показатели |

1997 |

1998 |

1999 |

| 1. Товарная продукция, тыс. р. |

19065,3 |

24145,3 |

28352,1 |

| 2. Себестоимость товарной продукции, тыс. р. |

15833,7 |

20386,2 |

23557,0 |

| 3. Чистая прибыль, тыс. р. |

443,1 |

603,8 |

778,1 |

| 4. Рентабельность товарной продукции, % |

2,8 |

2,96 |

3,3 |

Исходя из полученных данных, можно сделать вывод, что уровень рентабельности товарной продукции низкий. В рассматриваемом периоде наблюдается незначительное увеличение рентабельности товарной продукции.

Стабильность финансового положения предприятия в условиях рыночной экономики обуславливается в немалой степени его деловой активностью.

Главными качественными и количественными критериями деловой активности предприятия являются: широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация предприятия, степень соответствия плана основным показателям хозяйственной деятельности, обеспечение заданных темпов их роста, уровень эффективности использования ресурсов (капитала), устойчивость экономического роста.

Для эффективной деятельности ЗАО "Хольстер" необходимо непрерывное обеспечение материалами. Наряду с ценой важной характеристикой является качество приобретаемого сырья. Для закупки высококачественного сырья установлены деловые отношения с зарубежными партнерами. Главные поставщики: "Derny LTD" (Индия), "Vadun" (Монголия), "Витязь" (Оренбург), "Кобра" (Киров).

Покупателями продукции фирмы являются крупные магазины республики, оптовая база "Прикамье", покупатели из других регионов Российской Федерации, а также фирма "Lederware" (Германия).

Фирма располагает банковским счетом в Сбербанке РФ. Регулярно осуществляет оплату по всем видам платежей, в т.ч. в виде налогов в Федеральный и местный бюджеты, а также в бюджет Удмуртской республики.

Деловая активность предприятия представлена в табл. 1.3.1.

Таблица 1.3.1. Расчет показателей деловой активности

| Показатели |

1997 |

1998 |

1999 |

| 1. Выручка, р. |

19064600 |

23868860 |

28173790 |

| 2. Чистая прибыль |

443143 |

603837 |

788170 |

| 3. Фондоотдача |

4,0817 |

4,49 |

5,04 |

| 4. Оборачиваемость средств в расчетах (в оборотах) |

364,87 |

35,08 |

15,2 |

| 5. Оборачиваемость средств в расчетах (в днях) |

1 |

10 |

24 |

| 6. Оборачиваемость запасов (в оборотах) |

51,72 |

39,11 |

22,73 |

| 7. Оборачиваемость запасов (в днях) |

7 |

9 |

16 |

| 8. Оборачиваемость кредиторской задолженности (в днях) |

7 |

10 |

13 |

| 9. Продолжительность операционного цикла |

8 |

19 |

40 |

| 10. Продолжительность финансового цикла |

1 |

9 |

27 |

| 11. Коэффициент погашаемости дебиторской задолженности |

0,0055 |

0,0285 |

0,0658 |

| 12. Оборачиваемость собственного капитала |

3,53 |

3,39 |

3,97 |

| 13. Оборачиваемость совокупного капитала |

2,51 |

2,14 |

2,13 |

По данным таблицы 1.3.1 можно сделать следующие выводы: с увеличением выручки уменьшается оборачиваемость средств в расчетах, оборачиваемость запасов. В связи с этим увеличивается продолжительность как операционного, так и финансового циклов. Скорость оборота всего капитала в 1998 г. уменьшается – это можно объяснить тем, что темп прироста выручки немного отстает от темпа прироста капитала. В 1999г. оборачиваемость практически не изменяется. Оборачиваемость собственного капитала в 1998г. уменьшается, а в 1999г. ее уровень повышается и даже превышает уровень 1997г. Соотношение основных показателей для 1999г.:

130,5%>118,0%>106,9%>100%

Тпб

– темп роста прибыли = 130,5%;

Тр

– темп роста выручки от реализации =118,0%;

Так

– темп роста активов = 106,9%.

Эта зависимость означает что: а) экономический потенциал фирмы возрастает; б) по сравнению с увеличение экономического потенциала объем реализации возрастает более высокими темпами, то есть ресурсы предприятия используются более эффективно; в) прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения.

В целом можно говорить об ускорении оборачиваемости оборотных средств. Это позволяет предприятию обходиться меньшей суммой оборотных средств для обеспечения выпуска и реализации продукции или при том же объеме оборотных средств увеличить объем и улучшить качество производимой продукции.

Реализация продукции – это основной жизненно важный показатель деятельности ЗАО "Хольстер", который достигается правильно подобранной номенклатурой с заключением договоров, обеспечением выпуска и продажи произведенного. На обеспечение этих задач направлены усилия всех подразделений.

В 1999г. проведены маркетинговые исследования по группе новых изделий, планируемых к производству, и определена их необходимость на рынке России и за рубежом.

В своей деятельности ЗАО "Хольстер" сталкивается с рядом проблем, которые могут препятствовать эффективному процессу производства (табл. 1.4.1).

Таблица 1.4.1. Матрица рейтинга производственных проблем предприятия

| № п/п |

Показатели |

Рейтинг проблем |

| 1 |

2 |

3 |

4 |

5 |

| 1 |

Удельный вес прямых затрат в себестоимости |

От 10% |

От 30% |

От 50% |

от 70% |

От 90% |

| 2 |

Периодичность анализа безубыточности производства |

1 раз в год |

2 раза в год |

Ежеквартально |

Ежемесячно |

Постоянно |

| 3 |

Степень физического и морального износа основных средств |

От 70% |

От 55% |

От 40% |

от 25% |

От 10% |

| 4 |

Уровень использования производственных мощностей |

От 10% |

От 30% |

От 50% |

от 70% |

От 90% |

| 5 |

Уровень запасов готовой продукции к годовой выручке |

От 50% |

От 30% |

От 15% |

от 10% |

От

5%

|

| 6 |

Уровень запасов сырья и материалов к годовой выручке |

От 80% |

От 60% |

От 30% |

От 15% |

От

5%

|

| 7 |

Доля взаимозачётов и бартерных сделок в обороте |

80%

|

60%

|

40%

|

20%

|

10%

|

| 8 |

Когда последний раз привлекались специалисты со стороны для анализа положения на предприятии |

Никогда |

5 лет назад |

3 года назад |

Год назад |

Ежеквартально |

| 9 |

Какая система контроля качества продукции применяется |

Никакая |

Неформальная |

Элементы контроля |

Выборочная |

Сплошная |

В целом на фирме ситуация неплохая. Организация реализует всю продукцию, не допуская ее залеживания на складе. На достаточно высоком уровне контроль качества продукции. Ежегодно привлекаются специалисты для оценки состояния организации, анализ безубыточности проводится два раза в год, но этого явно недостаточно в условиях мгновенно изменяющейся ситуации в России. Также следует обратить внимание на снижение прямых затрат в себестоимости продукции. Одним из способов может быть использование более дешевого (но не менее качественного) сырья и материалов. По возможности нужно стремиться к наращиванию объемов производства для более эффективного использования производственных мощностей.

Управление финансами стало важнейшей сферой деятельности любого субъекта социально-рыночного хозяйства, особенно предприятия и акционерного общества, ведущие производственно-коммерческую деятельность. Изменение технологии производства, выход на новые рынки, расширение или свертывание объемов выпуска продукции основываются на глубоких финансовых расчетах, на стратегии привлечения, распределения, перераспределения и инвестирования финансовых ресурсов. Тенденции развития локальной и глобальной общерыночной ситуации (малопредсказуемые изменения спроса, ужесточение ценовой конкуренции на традиционных рынках, диверсификация и завоевания новых рыночных ниш, возрастание рисков при проведении операций) будут лежать в основе возрастающей роли специфических финансовых вопросов управления.

В ответ на подобные тенденции в России стала развиваться автономная область теоретических знаний и практических приемов, находящихся на стыке общей теории управления финансами предприятия, и получившая название "финансовый менеджмент". Первоначально этим занимались специалисты в области экономики предприятия, плановики, бухгалтеры-аналитики, которые шли от учета и проведения расчетов, построения планов-прогнозов и калькулирования цен к вопросам подготовки и принятия решений по широкому спектру проблем управления ресурсами предприятия. Подобная переориентация привела к возрастанию "удельного веса" управленческого компонента в решении соответствующих задач при одновременном расширении и усложнении инструментов и институтов финансового рынка. В данной главе рассматриваются подходы к предмету финансового менеджмента сквозь призму эволюции взглядов на проблему эффективного управления в общем менеджменте.

Прежде всего, следует отметить основные исторические подходы к эффективному управлению в современном менеджменте. В соответствии с положениями исторически первой школы научного управления (Ф.Тейлор), сформировавшейся на рубеже XIX-XX вв., в основе эффективного управления лежат аналитически выделенные трудовые операции. Безусловной заслугой этой школы является разработка перечня последних, их строгая регламентация и контроль за выполнением.

Следующая концепция эффективного управления получила название классической (административной). Были выделены основные элементы управления как процесса - функции. Подробно описаны планирование, организация, руководство, координация, мотивация, контроль и ряд других. Параллельно разработаны универсальные принципы управления (А.Файоль), следуя которым руководитель любой организации - независимо от целей, размеров, формы собственности и т.д. - мог, по мысли авторов, рассчитывать на ее оптимальное функционирование и достижение поставленных целей.

Значительное усложнение рыночной ситуации привело специалистов по управлению к необходимости рассматривать организацию как открытую систему. В менеджменте сформировалась и закрепилась парадигма системного подхода, смысл которой - в совокупности управленческих воздействий на многоуровневую взаимосвязанную систему организационных элементов. Управление осуществляется на основе комплексной стратегии, разработанной с учетом факторов внешней и внутренней среды.

Анализ различных подходов к определению предметной области финансового менеджмента позволяет сделать вывод, что эволюция взглядов на предмет финансового менеджмента в сжатой, концентрированной форме повторяет в общих чертах исторически сложившиеся и чередовавшиеся постулаты эффективного управления в общем менеджменте.

На ранних этапах формирования самостоятельной предметной области за финансовым менеджментом закрепилась роль контроля, строжайшего учета и оптимизации издержек производственного процесса по схеме "ресурсы – производство – сбыт". С этих позиций данный менеджмент определяется как область управления финансами предприятия в целях контроля (снижения) издержек, своевременного и правильного проведения финансовых операций. Для российского бизнеса это характерно до 1994 г., когда главной фигурой организации финансов большинства предприятий был главный бухгалтер. Спрос на квалифицированных специалистов такого профиля, способных организовать сбор и обработку первичной информации, заниматься учетом затрат, рассчитывать плановые цены на продукцию, принимать решения относительно кредитов, строить отношения с кредиторами и дебиторами, а главное, противостоять налоговой инспекции, был велик.

Данный уровень развития теории и практики отечественного финансового менеджмента был адекватен общей ситуации на российском рынке того периода.

Следующим этапом в развитии финансового менеджмента можно считать выделение функций финансового планирования, организации, мотивации и контроля, позволяющих рассматривать управление финансами как непрерывный процесс решения закономерно усложняющихся задач. Для данного этапа характерным является дефиниция финансового менеджмента с позиций планирования, организации и контроля расходования финансовых ресурсов организации. В данном случае предмет финансового менеджмента корреспондирует с управлением как процессом в общем менеджменте.

Разработка универсальных правил и процедур для принятия решений в области управления финансами предприятия позволила интерпретировать финансовый менеджмент как совокупность общих стандартизированных финансовых правил, процедур и технологий. Подобный концептуальный подход реализован Е.С.Стояновой. Сходной системы взглядов придерживается Е.Н.Лобанова, которая считает, что важнейшей сферой управления финансами предприятия должны стать финансовые решения. Суть последних сводится к формированию достаточных для развития предприятия финансовых ресурсов, поиску новых источников финансирования на денежных и финансовых рынках, использованию новых финансовых инструментов, позволяющих решать ключевые проблемы финансов: платежеспособность, ликвидность, доходность и оптимальные соотношения собственных и заемных источников финансирования. Нетрудно провести аналогию между этим подходом и совокупностью универсальных принципов управления А.Файоля.

Ясно, что далеко не каждый даже высококвалифицированный главный бухгалтер способен справиться с упомянутыми функциями. Здесь уже речь идет о развитой службе, состоящей из финансовых менеджеров среднего звена, каждый из которых будет нести ответственность за принятые решения. По-настоящему работа по управлению финансами на предприятиях началась в 1994-1995 гг. Именно в эти годы ключевой фигурой вместо главного бухгалтера становится финансовый директор. Спрос на них крайне высок в столице, а на периферии практически не удовлетворен. Появилась потребность в финансовом руководителе, определяющем совместно с генеральным директором стратегию фирмы.

На современном этапе развития рыночных отношений задачи по управлению финансами предприятий, функционирующих в условиях нестабильного социально-экономического окружения, приводят к реализации системного подхода. Стоит задача выделения ключевых, системообразующих факторов финансовой политики. На наш взгляд, ими могут выступать такие интегральные параметры, как ликвидность, суперпозиция векторов финансовых потоков, финансовая устойчивость предприятия и др. Другой немаловажный аспект - безусловная интеграция финансовой стратегии в качестве основной подсистемы в генеральной стратегической концепции управления предприятием. Исходя из этого попытаемся предложить следующее определение финансового менеджмента: это наука о правилах разработки и механизмах реализации финансовой стратегии предприятия для достижения стратегических целей организации в целом.

Использование разработок и концепция общего менеджмента для анализа и интерпретации проблем финансового менеджмента позволит уточнить и систематизировать ряд основных понятий, а также структуру задач управления финансами предприятия.

В процессе производства у организации формируются отношения, обычно в денежной форме (называемые финансами), включающие формирование и использование денежных доходов, обеспечение кругооборота средств в воспроизводственном процессе, организацию взаимоотношений с другими предприятиями, бюджетом, банками, страховыми организациями и др.

Финансовый менеджмент – наука об управлении всеми этими процессами. Это управление предполагает разработку методов, которые выбирает предприятие для достижения определенных целей, конечной из которых является обеспечение прочного и устойчивого финансового состояния.

Финансовый менеджмент имеет целью активное и рациональное управление финансами предприятия. Он воздействует на все стороны его деятельности, так как выбор критериев для принятия правильных финансовых решений вызывает необходимость изменения во многих сферах функционирования предприятия.

Финансовый менеджмент – понятие широкое, и каждый автор определяет его по-своему (табл. 2.1.1).

Таблица 2.1.1. Сравнительная таблица определений понятия "финансовый менеджмент"

| Автор |

Определение |

| Стоянова Е.С. |

Финансовый менеджмент – наука управления финансами предприятия, направленная на достижение его стратегических и тактических целей. |

| Крейнина М.Н. |

Финансовый менеджмент – наука об управлении отношениями, формирующимися в процессе производства. |

| Герчикова И.Н. |

Финансовый менеджмент – это вид профессиональный деятельности, направленной на управление финансово-хозяйственной деятельностью фирмы на основе современных методов. |

| Стоянова Е. С., Штерн М. Г. |

Финансовый менеджмент – это наука о критериях принятия важнейших финансовых решений |

Определения отечественных авторов отличаются от общепринятых мировых. Американские и западноевропейские экономисты определяют финансовый менеджмент как управление финансами фирмы, имеющее главной своей целевой функцией максимизацию курса акций, чистой прибыли на акцию, уровня дивидендов и т.д. В российской практике финансовый менеджмент рассматривается шире. В его рамках определяются методы, которые выбирает предприятие для достижения поставленных им целей. Но нельзя не признать, что основные принципы, методы носят универсальный характер и поэтому требуют лишь адаптации к российским особенностям рынка.

Главными задачами финансового менеджмента являются:

1) финансирование деятельности предприятия

• определение рациональной структуры пассивов предприятия (соотношение между заемными и собственными средствами) с учетом допустимого уровня финансового риска и, таким образом, обоснование решения об изменении собственного капитала и/или изменении заимствований;

• разработка дивидендной политики (распределение чистой прибыли на вознаграждение инвесторов, самофинансирование и наращивание собственных средств);

• формирование наилучшей структуры заемных средств по форме, срокам и стоимости;

2) финансовая сторона эксплуатации активов

•

определение основных направлений расходования средств, соответствующих стратегическим и тактическим целям предприятия;

• формирование наилучшей структуры активов;

• регулирование массы и динамики финансовых результатов с учетом приемлемого уровня предпринимательского риска;

3) осуществление стратегии финансового менеджмента

•

проведение инвестиционной политики (анализ инвестиционных проектов хозяйственного и финансового характера, отбор наилучших);

4) осуществление тактики финансового менеджмента

•

комплексное оперативное управление оборотными активами и краткосрочными обязательствами предприятия (денежными средствами, дебиторской задолженностью, запасами сырья и готовой продукции, кредиторской задолженностью и краткосрочными кредитами);

• ценовые и прочие маркетинговые решения с точки зрения их влияния на финансовые результаты;

5) сочетание стратегии и тактики

•

финансовое прогнозирование и планирование (финансовые перспективы развития предприятия, а также тактические шаги по обеспечению каждодневной деятельности и предупреждению неблагоприятных тенденций);

6) внутренний финансовый контроль

•

анализ данных бухгалтерского и операционного учета, а также отчетности предприятия. Их можно использовать: а) как материал для оценки результатов деятельности предприятия, всех его подразделений; б) как информационную базу для принятия финансовых решений.

Исходя из этого, можно сформулировать следующее.

Финансовый менеджмент, или управление финансовыми ресурсами и отношениями, охватывает систему принципов, методов, форм и приёмов регулирования рыночного механизма в области финансов с целью повышения конкурентоспособности хозяйствующего субъекта. Для управления финансами большого бизнеса уже необходимы профессионалы со специальной подготовкой в области финансового бизнеса – финансовые менеджеры (финансовые директора). Зная теорию финансов, основы менеджмента, финансовый менеджер, приобретая опыт, вырабатывая у себя интуицию и чутьё рынка становится ключевой фигурой бизнеса. В России происходят глубокие экономические перемены, обусловленные возвращением страны в русло общих экономических процессов мирового развития. Идет коренная перестройка прежнего механизма управления экономикой, его замена рыночными методами хозяйствования.

Функционирование любого предприятия упрощенно представляет собой процесс инвестирования финансовых ресурсов на долгосрочной основе с целью извлечения прибыли. Процесс управления активами, направленный, на возрастание прибыли, характеризуется в финансовом менеджменте категорией левередж.

В буквальном понимании левередж означает небольшую силу (рычаг), с помощью которой можно перемещать довольно тяжелые предметы. В приложении к экономике он трактуется как некоторый фактор, небольшое изменение которого может привести к существенному изменению результативных показателей. Существуют три вида левереджа, определяемые путем перекомпоновки и детализации статей отчета о финансовых результатах (рис. 2.2.1).

Доход от реализации Доход от реализации

(за минусом НДС и акцизов)

|

|

-

Затраты на производство и реализацию |

| + Сальдо доходов и расходов от прочей реализации и внереализационных операций |

| Операционно-финансовый левередж |

|

= Валовой доход |

| - Проценты по долгосрочным ссудам и займам |

|

= Налогооблагаемая прибыль |

| - Налог на прибыль и прочие обязательные платежи из прибыли |

| = Чистая прибыль |

Рис. 2.2.1. Взаимосвязь доходов и левереджа

Логика такой перегруппировки заключается в следующем. Чистая прибыль представляет собой разницу между выручкой и расходами двух типов — производственного и финансового характера. Они не взаимозаменяемы, однако величиной и долей каждого из этих типов расходов можно управлять. Подобное понимание факторной структуры прибыли является исключительно важным в условиях рыночной экономики и свободы в финансировании предприятия с помощью кредитов коммерческих банков, значительно различающихся по предлагаемым ими процентным ставкам.

На чистую прибыль влияют следующие факторы:

а) рациональность использования предоставленных предприятию финансовых ресурсов;

б) структура источников средств.

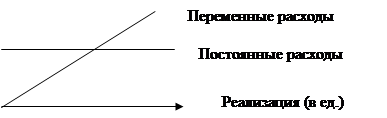

Первый момент находит отражение в объеме и структуре основных и оборотных средств и эффективности их использования. Основными элементами себестоимости продукции являются переменные и постоянные расходы. Соотношение между ними может быть различным и определяется технической и технологической политикой, выбранной на предприятии. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных расходов и, по крайней мере теоретически, уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных расходов нелегко. Эта взаимосвязь и характеризуется категорией операционного левереджа (табл. 2.2.1).

Таблица 2.2.1. Определение операционного левереджа

| Автор |

Определение |

| Ковалев В.В. |

Производственный левередж — потенциальная возможность влиять на валовой доход путем изменения структуры себестоимости и объема выпуска. |

| Крейнина М.Н. |

Показатель соотношения выручки от реализации (или выручки за вычетом переценных затрат) и прибыли от реализации называется "операционный левередж" и характеризует степень риска предприятия при снижении выручки от реализации. |

| Стоянова Е.С. |

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. |

| Бригхэм Ю., Гапенски Л. |

Операционный левередж – фактор, характеризующий производственный риск (удельный вес постоянных затрат в составе совокупных затрат). |

Операционный левередж характеризует взаимосвязь между объемом реализации, валовым доходом (нетто-результат реализации инвестиций) и расходами производственного характера. Анализ этих взаимосвязей заключается в количественной оценке уровня левереджа. Она выражается с помощью специального метода – "метод порога рентабельности".

Метод порога рентабельности (операционный анализ или анализ "издержки – объем – прибыль") направлен на поиск наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными затратами, ценой и объемом продаж. Этот анализ основан на разделении издержек на постоянные, переменные и смешанные (рис. 2.2.1). Метод порога рентабельности (операционный анализ или анализ "издержки – объем – прибыль") направлен на поиск наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными затратами, ценой и объемом продаж. Этот анализ основан на разделении издержек на постоянные, переменные и смешанные (рис. 2.2.1).

Рис. 2.2.1. Виды расходов и их динамика

Подразделение расходов на переменные и постоянные условно, более правильным является выделение постоянных, полупеременных и переменных расходов.

Существует три основных метода дифференциации издержек:

1. Метод максимальной и минимальной точки.

2. Графический (статистический).

3. Метод наименьших квадратов.

При первом методе сначала определяется ставка переменных издержек, т.е. средних переменных расходов в себестоимости единицы продукции, а затем определяется общая сумма постоянных издержек.

При дифференциации издержек графическим методом используется корреляционный анализ, но сами коэффициенты корреляции не вычисляются.

Метод наименьших квадратов – наиболее точный метод, но достаточно трудоемкий.

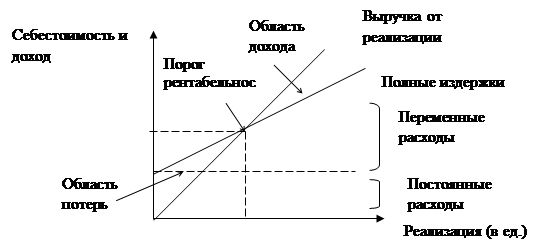

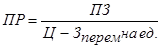

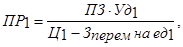

Порог рентабельности – это минимальный объем реализации, при котором данный бизнес окупает вложенные в него затраты. Если объем реализации ниже порога рентабельности, предприятие несет убытки, если выше – получает прибыль. При определении порога рентабельности возникает потребность определения "валовой маржи" – результат от реализации после возмещения переменных затрат. Валовой маржи должно хватать не только на покрытие постоянных расходов, но и на формирование прибыли. При пороге рентабельности валовой маржи хватает лишь на покрытие постоянных затрат и прибыль равна нулю.

Прибыль=Валовая маржа – постоянные затраты=0

Прибыль = ПР·ВМотн

– Пост.затр.= 0, где

ПР – порог рентабельности;

ВМотн

– валовая маржа в относительном выражении;

ПЗ – постоянные затраты.

Наряду с аналитической может быть построена также графическая модель зависимости (рис. 2.2.2).

Рис. 2.2.2. График расчета порога рентабельности

Алгебраический расчет порога рентабельности ведут при следующих условиях:

1. Издержки производства являются функцией объема производства или продаж.

2. Объем производства равен объему продаж.

3. Постоянные эксплуатационные издержки одинаковы для любого объема производства.

4. Переменные издержки изменяются пропорционально объему производства.

5. Цены на продукцию не изменяются во времени, поэтому общая стоимость продаж является линейной функцией от цены и количества проданной продукции.

6. Величины безубыточности рассчитываются для одного наименования изделия; для разнообразной номенклатуры ее структура, т.е. соотношение между производимыми количествами товаров должна оставаться постоянной.

Для точки порога рентабельности характерна зависимость:

В=ПЗ+Зперем

Ц·ПР=ПЗ+ПР·Зперем на ед

.

где В

– выручка от реализации,

ПЗ

– постоянные затраты,

Зперем

– переменные затраты на весь объем реализации,

Зперем на ед

. – переменные затраты на единицу,

Ц

– цена.

В условиях многономенклатурного производства расчет ведут по формуле, учитывающей роль каждого изделия в общей выручке от реализации и приходящуюся на него долю постоянных затрат  где где

Уд1

– удельный вес товара 1 в общей выручке от реализации в относительных единицах.

В стоимостном выражении  где где

С – соотношение между переменными затратами на весь выпуск и ожидаемым объемом реализации  . .

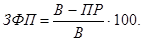

Один из показателей, который предприятие должно учитывать при формировании своей стратегии – это запас финансовой прочности (ЗФП):

в натуральном выражении ЗФП= Выручка – Порог рентабельности

или в процентном выражении

Если предприятие имеет достаточный запас финансовой прочности, то его стратегия может заключаться в инвестировании средств в производство, в профессиональную подготовку персонала, в освоение новых рынков и новых видов продукции, в ценные бумаги и другие направления.

Если предприятие имеет очень небольшой запас финансовой прочности, то его стратегия будет заключаться в жестком контроле за затратами и оптимизацией всей деятельности. Для такого предприятия нежелательно заниматься инвестиционными проектами, но если это необходимо, нужно тщательно провести экономическую оценку инвестиций и учесть существование риска.

Как по-разному авторы трактуют понятие "операционный левередж", также различны методы его определения (табл. 2.2.2).

Таблица 2.2.2. Методы определения операционного левереджа

| Автор |

Методика расчета |

| Ковалев В.В. |

где TGI – темп изменения валового дохода, %;

TQ – темп изменения объема реализации в натуральных единицах, %.

Экономический смысл этого показателя – показывает степень чувствительности валового дохода предприятия к изменению объема производства.

|

| Стоянова Е.С. |

|

| Крейнина М.Н. |

Л1=(Л2·Иц+Л3·Ин):Ив, если снижение обоих факторов;

Л1=(Л2·Иц-Л3·Ин):Ив, если снижение цен, увеличение объема;

Л1=( Л3·Ин -Л2·Иц):Ив, если снижение объема, увеличение цен.

где Л1 – уровень операционного левереджа;

Л2 – уровень операционного левереджа при снижении выручки от реализации за счет снижения цен;

Л3 – уровень операционного левереджа при снижении выручки от реализации за счет снижения натурального объема реализации;

Иц – снижение цен (в процентах к базисной выручке от реализации);

Ин – снижение натурального объема продаж (в процентах к базисной выручке от реализации);

Ив – снижение выручки от реализации (в процентах).

|

Следует отметить подход М.Н. Крейниной – в расчете учитывается влияние двух факторов: снижение цен и снижение натурального объема продаж. Это делает расчет более реальным, так как в действительности на деятельность предприятия оказывает воздействие множество факторов.

Методика Е.С. Стояновой является более универсальной, так как путем несложных преобразований можно получить несколько различных вариантов расчета силы операционного левереджа, включая формулу, предложенную В.В. Ковалевым.

Операционный левередж показывает, насколько процентов изменится прибыль при изменении объема реализации на 1 процент. Чем выше уровень предпринимательского риска, тем выше уровень операционного рычага. Чем выше риск, тем больше возможное вознаграждение.

Уровень операционного рычага зависит от отраслевой принадлежности предприятия. Высокий уровень рычага соответствует фондоемким отраслям, низкий – торговле, пищевой, легкой промышленности и т.п.

Структура источников средств, от которых зависит чистая прибыль, находит отражение в соотношении собственных и заемных средств. Использование заемных средств связано с определенными издержками. В этом случае предприятие должно определить оптимальное соотношение между собственными и заемными долгосрочными финансовыми ресурсами и оценить степень этого влияния на прибыль. Таким образом, финансовый левередж – это потенциальная возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных пассивов, - так определяет финансовый левередж Е.С.Стоянова.

В отличие от операционного, финансовый левередж имеет целью измерить не уровень риска, возникающего в процессе реализации предприятием своей продукции (работ, услуг), а уровень риска, связанного с недостаточностью прибыли, остающейся в распоряжении предприятия. Иными словами, речь идет о риске не расплатиться по обязательствам, источником выплаты которых является прибыль.

Общая сумма прибыли предприятия в первую очередь уменьшается на величину налога на прибыль. Оставшаяся после этого в распоряжении предприятия сумма может быть использована на разные цели. В данном случае имеют значение не конкретные направления расходования прибыли, а характер этих расходов.

Риск порождается тем обстоятельством, что в составе расходов и платежей из прибыли есть такие, которые должны быть осуществлены обязательно, независимо от величины прибыли и вообще от ее наличия или отсутствия.

К таким расходам относятся:

· дивиденды по привилегированным акциям и проценты по облигациям, выпущенным предприятием;

· проценты за банковские кредиты в части, уплачиваемой за счет прибыли. Сюда относятся: суммы процентов по кредитам банков, полученным на восполнение недостатка оборотных средств (этот кредит является целевым и выдается по специальному кредитному договору с учреждением банка). В договоре предусматриваются конкретные условия выдачи кредита и мероприятия, которые должно провести предприятие для восстановления необходимой суммы оборотных средств;

· проценты за кредиты на приобретение основных средств, нематериальных и других внеоборотных активов;

· суммы оплаты процентов по средствам, взятым взаймы у других предприятий и организаций;

· штрафные санкции, подлежащие внесению в бюджет. Сюда относятся штрафы и расходы по возмещению ущерба в результате несоблюдения требований по охране окружающей среды; штрафы за получение необоснованной прибыли вследствие завышения цен, сокрытия или занижения прибыли и других объектов налогообложения; другие виды штрафных санкций, подлежащих внесению в бюджет.

Чем больше эти и другие расходы, носящие аналогичный характер, тем больше риск предприятия. Риск состоит в том, что при снижении величины прибыли в определенной степени прибыль, оставшаяся после уплаты всех обязательных платежей, снизится в гораздо большей степени, вплоть до возникновения отрицательной величины этой части прибыли.

Степень финансового риска измеряется частным от деления прибыли за вычетом налога на прибыль и прибыли, остающейся в распоряжении предприятия, за вычетом обязательных расходов и платежей из нее, не зависящих от величины прибыли. Этот показатель называется финансовый левередж, - такое определение дает М.Н. Крейнина.

Финансовый риск тем выше, чем выше базисное соотношение названных величин. Уровень финансового риска, равный 1.3, означает, что при уменьшении прибыли за вычетом налога на прибыль на 10% прибыль, остающаяся в распоряжении предприятия, за вычетом обязательных расходов и платежей из нее уменьшится на 13%. В таком же соотношении будет происходить изменение обоих показателей при росте прибыли.

Таким образом, налог на прибыль, пропорциональный сумме полученной прибыли, снижает уровень риска, т. к. с уменьшением прибыли снижается не только сумма, остающаяся в распоряжении предприятия, но и сумма, причитающаяся бюджету. С повышением ставки налога на прибыль степень финансового риска предприятия снижается. Это можно объяснить так. С одной стороны, чем меньше прибыли остается в распоряжении предприятия, тем меньше практическая возможность маневрирования этой суммой, тем меньше предприятие может взять на себя обязательств по выплатам за счет чистой прибыли. С другой стороны, чем выше ставка налога на прибыль, тем в большей мере последствия уменьшения прибыли предприятия отражаются на поступлениях в бюджет и в меньшей мере — на прибыли, остающейся в распоряжении предприятия. Конечно, ставка налога на прибыль — не единственный фактор, определяющий уровень финансового левереджа. Этот уровень зависит и от общей величины прибыли, и от размеров обязательных расходов и платежей, осуществляемых за счет чистой прибыли.

Анализ и расчет финансового рычага выполняется по данным аналитического баланса. Он рассчитывается следующим образом:

1. Берется средняя величина источников собственных средств (IV раздел пассива плюс резервы, минус убытки, минус расчеты с учредителями, проходящие по активу).

2. Из приложения к балансу берется вся сумма заемных средств, которой предприятие располагало в данном периоде (без кредиторской задолженности).

3. Сложить п.1 и п.2 – получается пассив аналитического баланса. Актив не просчитывается, а принимается равным пассиву.

Существуют различные способы расчета финансового левереджа (табл. 3.3.1).

Таблица 3.3.1. Методы расчета финансового левереджа

| Автор |

Формула расчета |

| 1. Крейнина М.Н. |

где Уфл

– уровень финансового левереджа; где Уфл

– уровень финансового левереджа;

ПР

– общая прибыль предприятия;

ЧП

– чистая прибыль;

Обяз.плат.

– обязательные платежи из чистой прибыли;

Нпр

– ставка налога на прибыль в процентах.

|

2. Ковалев В.В. 2. Ковалев В.В. |

где TNI

– темп изменения чистой прибыли, %;

TGI

– темп изменения валового дохода, %;

GI

– валовой доход;

In

– проценты по ссудам и займам.

|

| 3. Стоянова Е.С. |

где ЭФР

– эффект финансового рычага;

Н

– ставка налогообложения прибыли;

ЭР

– экономическая рентабельность;

СРСП

– средняя расчетная ставка процентам;

ЗС

– заемные средства;

СС

– собственные средства.

|

Воспользуемся методикой расчета, учитывающей влияние такого фактора, как соотношение заемных и собственных средств.

Одна из составляющих этой формулы – это дифференциал

– разница между экономической рентабельностью активов и средней расчетной ставкой процента по заемным средствам.

Из-за налогообложения величина дифференциала уменьшается на долю налогообложения прибыли (1-Н

).

Вторая составляющая – плечо финансового рычага

– характеризует силу воздействия финансового рычага. Это соотношение между заемными (ЗС) м собственными средствами (СС).

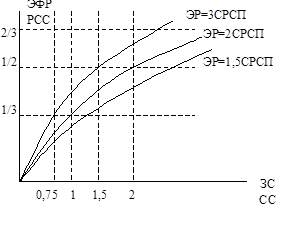

Различают аналитический и графический способы регулирования факторов эффекта финансового рычага. Общие приемы регулирования следующие:

- плечо финансового рычага необходимо регулировать в зависимости от дифференциала;

- чтобы отдача заемных средств превысила их цену;

- наличие задолженности связано с риском, но она важна для решения проблем развития.

Аналитический способ предполагает:

· принять разумные, рассчитанные риски в пределах дифференциала (ЭР-СРСП

);

· дифференциал не должен быть отрицательным;

· считается оптимальным ЭФР=[1/3 ¸ 1/2] ·ЭР. В этом случае ЭФР способен компенсировать налоговые изъятия и обеспечить приемлемый уровень отдачи собственных средств.

Графический способ – на базе статистического материала построены графики определения относительно безопасных значений экономической рентабельности, рентабельности собственных средств, средней ставки процента и плеча финансового рычага (рис. 3.3.1).Рис. 3.3.1. Варианты и условия привлечения заемных средств

По рис. 3.3.1 можно отметить, что чем меньше разрыв между экономической рентабельностью и средней расчетной ставкой процента, тем большую долю приходится отводить на заемные средства – это небезопасно при снижении дифференциала.

С помощью формулы, разработанной Ковалевым, отвечают на вопрос: на сколько процентов изменится чистая прибыль на каждую обыкновенную акцию при изменении нетто-результата эксплуатации инвестиций на один процент. Эта формула на дает ответа на вопросы о безопасной величине и условиях заимствования – этому более соответствует рассмотренный выше метод. Однако этот расчет более подходит для расчета сопряженного воздействия финансового и операционного рычагов и для определения совокупного уровня риска, связанного с предприятием.

Значение эффекта финансового рычага в следующем:

1. Используется для определения безопасного объема заемных средств.

2. Для расчета допустимых условий кредитования – под какую ставку целесообразно брать кредит.

3. Для облегчения налоговой нагрузки предприятия в сочетании с формулой ЧРсс=2/3·ЭР+ЭФР.

4. Для оценки целесообразности приобретения акций предприятия.

Риск – это возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человека. Риском можно управлять, т.е. использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры либо к снижению степени риска, либо к уменьшению его отрицательных последствий.

Все риски поддаются количественной оценке. Эта оценка должна быть разносторонней. Особенности разных видов рисков предполагают неодинаковые подходы к их количественной оценке. Но во всех случаях риск является вероятностной категорией, поэтому его количественное измерение не может быть однозначным и предопределенным.

Связанные с предприятием риски имеют два основных источника:

1. Неустойчивость спроса и цен на готовую продукцию, цен сырья и энергии, не всегда имеющаяся возможность уложиться себестоимостью в цену реализации и обеспечить нормальную массу, норму и динамику прибыли; также действие операционного рычага, сила которого зависит от удельного веса постоянных затрат в общей их сумме и предопределяет степень гибкости предприятия – все это вместе взятое определяет предпринимательский риск

. Это риск, связанный с конкретным бизнесом, с возможным недостатком средств для покрытия текущих расходов и расходов по обслуживанию внешних источников средств.

Предпринимательский риск зависит от уровня постоянных затрат: чем постоянные затраты больше, тем выше предпринимательский риск.

2. Неустойчивость финансовых условий кредитования (особенно при колебаниях рентабельности активов), а также действие финансового левереджа определяет финансовый риск.

Финансовый и предпринимательский риски связаны друг с другом, значит, имеют нечто общее и операционный и финансовый рычаги.

Операционный рычаг воздействует своей силой на нетто-результат эксплуатации инвестиций, а финансовый рычаг – на сумму чистой прибыли предприятия, уровень чистой рентабельности его собственных средств и величину чистой прибыли в расчете на каждую обыкновенную акцию. Возрастание процентов за кредит при наращивании эффекта финансового рычага увеличивает постоянные затраты и влияет на повышение операционного рычага, т.е. увеличивается не только финансовый, но и предпринимательский риск.

Чем больше сила воздействия операционного рычага (или чем больше постоянные затраты), тем более чувствителен нетто-результат эксплуатации инвестиций к изменениям объема продаж и выручки от реализации; чем выше уровень эффекта финансового рычага, тем более чувствительна чистая прибыль на акцию к изменениям нетто-результата эксплуатации инвестиций.

Уофр=ОР

´ФР,

где Уофр

– уровень сопряженного эффекта операционного и финансового рычагов;

ОР

– сила воздействия операционного рычага;

ФР

– сила воздействия финансового рычага.

Результаты вычислений по этой формуле указывают на уровень совокупного риска, связанного с предприятием, и отвечают на вопрос: на сколько процентов изменяется чистая прибыль на акцию при изменении объема продаж (выручки от реализации) на один процент.

Концепция сопряженного эффекта дает также возможность оценить чистую прибыль на акцию при изменении выручки от реализации.

Сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться губительным для предприятия, так как предпринимательский и финансовый риски взаимно умножаются, увеличивая неблагоприятный эффект.

Таким образом, задача снижения совокупного риска, связанного с предприятием, сводится в основном к выбору одного из трех вариантов:

1. Высокий уровень эффекта финансового рычага в сочетании со слабой силой воздействия операционного левереджа.

2. Низкий уровень эффекта финансового рычага в сочетании с сильным операционным левереджем.

3. Умеренные уровни эффектов финансового и операционного рычагов – достижение этого варианта оказывается наиболее трудным.

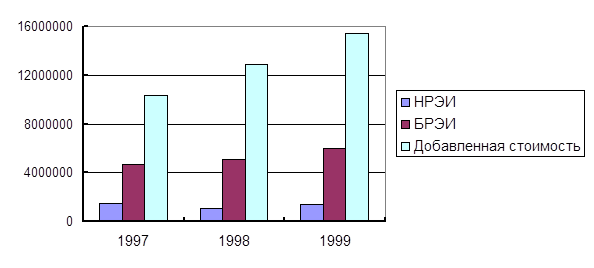

В теории финансового менеджмента выделяют четыре основных показателя, широко используемых в анализе: добавленную стоимость (ДС), брутто-результат эксплуатации инвестиций (БРЭИ), нетто-результат эксплуатации инвестиций (НРЭИ) и экономическую рентабельность (ЭР).

Величина добавленной стоимости свидетельствует о масштабах деятельности предприятия и о его вкладе в создание национального богатства и определяется как стоимость продукции, произведённой предприятием за анализируемый период (включая увеличение запасов готовой продукции и незавершённое производство), за вычетом стоимости потреблённых материальных средств производства и услуг других организаций.

ЗАО "Хольстер" расширяло свою деятельность, показатель добавленной стоимости за 1997-1999 гг. увеличивается с 10361167 до 15388033 р. (табл. 3.1.1), т.е. за два года составляет 50%.

Таблица 3.1.1. Расчет добавленной стоимости (р.)

| Показатели |

1997 |

1998 |

1999 |

| 1. Выручка |

19064600 |

23868860 |

28173790 |

| 2. Готовая продукция (ГП) |

9661 |

276393 |

178271 |

| 3. Незавершенное производство (НП) |

- |

- |

- |

| 4. Материальные затраты на производство |

8708263 |

11084013 |

12874892 |

| 5. Материальные затраты в ГП[1]

|

4831 |

138197 |

89136 |

| 6. Материальные затраты в НП[2]

|

- |

- |

- |

| 7. Добавленная стоимость (1)+(2)+(3)-(4)-(5)-(6) |

10361167 |

12923043 |

15388033 |

Следующим фундаментальным показателем финансового менеджмента является брутто-результат эксплуатации инвестиций. БРЭИ используется как один из основных промежуточных результатов финансово-хозяйственной деятельности. По экономической природе БРЭИ представляет собой прибыль до вычета амортизационных отчислений, финансовых издержек по заёмным средствам и налога на прибыль. Величина БРЭИ является первейшим показателем достаточности средств на покрытие всех этих расходов (потенциал предприятия).

Удельный вес БРЭИ в добавленной стоимости является показателем эффективности управления предприятием и ориентиром уровня его потенциальной рентабельности.

БРЭИ получается вычитанием из добавленной стоимости расходов на оплату труда и отчислений на социальные нужды (табл. 3.1.2).

Таблица 3.1.2. Расчет брутто-результата эксплуатации инвестиций (БРЭИ)

| Показатели |

1997 |

1998 |

1999 |

| 1. Добавленная стоимость, р. |

10361167 |

12923043 |

15388033 |

| 2. Расходы на оплату труда[3]

, р. |

4113900 |

5631400 |

6777100 |

| 3. Отчисления в социальные фонды, р. (2)·38,5/100 |

1583852 |

2168089 |

2609184 |

| 4. БРЭИ, р. (1)-(2)-(3) |

4663514 |

5123554 |

6001749 |

| 5. Доля БРЭИ в ДС, % (4): (1)·100 |

45 |

40 |

39 |

В ЗАО "Хольстер" наблюдается увеличение брутто-результата эксплуатации инвестиций, однако темп роста БРЭИ отстает от темпа роста ДС. Об этом говорит снижение доли БРЭИ в добавленной стоимости.

Если из показателя БРЭИ вычесть затраты на восстановление основных фондов, то получим важнейший показатель, широко используемый в анализе, - нетто-результат эксплуатации инвестиций. НРЭИ представляет собой прибыль до уплаты процентов за кредиты и налога на прибыль. На практике НРЭИ вычисляют путём сложения величины балансовой прибыли и процентов за кредит, относимых на себестоимость продукции (табл. 3.1.3). Такой способ позволяет избежать двойного счета процентов, так как часть процентов, уплачиваемых из чистой прибыли, содержится в прибыли.

Таблица 3.1.3. Расчет нетто-результата эксплуатации инвестиций (НРЭИ)

| Показатели |

1997 |

1998 |

1999 |

| 1. Балансовая прибыль, р. |

1291990 |

856480 |

1096390 |

| 2. Средняя расчетная ставка процента за кредиты, % |

16 |

16 |

16 |

| 3. Кредиты и займы, р. |

1270000 |

1389843 |

1807185 |

| 4. Сумма процентов, р. (3)*((2):100) |

203200 |

222375 |

289150 |

| 5. НРЭИ, р. (1)+(4) |

1495190 |

1078855 |

1385540 |

Изменение базовых показателей финансового менеджмента показано на рис. 3.1.1.

Рис. 3.1.1. Динамика основных показателей финансового менеджмента

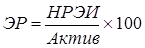

К основным показателям финансового менеджмента относят также экономическую рентабельность активов. В основе расчёта данного показателя лежит следующая формула:

Экономический смысл показателя экономической рентабельности заключается в следующем: его значение показывает размер отдачи на вложенный капитал в относительном выражении (табл. 3.1.4).

Таблица 3.1.4. Расчёт экономической рентабельности ЗАО "Хольстер"

| Показатели |

1997 |

1998 |

1999 |

| 1. НРЭИ, р. |

1495190 |

1078855 |

1385540 |

| 2. Актив, р. |

7602572 |

11143835 |

13245908 |

| 3. ЭР, % (1)/(2)´100 |

19,67 |

9,68 |

10,46 |

Наибольшее значение ЭР было в 1997 г. и составляло 20%, в 1998 г. ЭР снизилась больше чем в два раза, однако в 1999 г. наблюдается рост ЭР на 0,8%. Выявить причины изменения ЭР можно с помощью наглядного и эффективного инструмента – факторного анализа рентабельности, предложенного корпорацией DuPont.

Чтобы использовать формулу Дюпона, необходимо рассчитать ещё один показатель – оборот предприятия. Последний складывается из выручки от реализации и внереализационных доходов (табл. 3.1.5).

Таблица 3.1.5. Расчет оборота

| Показатели |

1997 |

1998 |

1999 |

| 1. Выручка |

19064600 |

23868860 |

28173790 |

| 2. Внереализационные доходы |

200000 |

258000 |

418230 |

| 3. Оборот (1)+(2) |

19264600 |

24126860 |

28592020 |

Модель Дюпона выглядит следующим образом:

, ,

где КМ – коммерческая маржа или рентабельность продаж;

КТ – коэффициент трансформации или показатель оборачиваемости активов.

Факторный анализ рентабельности для ЗАО "Хольстер" осуществлён в табл. 3.1.6.

Таблица 3.1.6. Анализ экономической рентабельности по модели Дюпона

| Показатели |

1997 |

1998 |

1999 |

| 1. НРЭИ, р. |

1495190 |

1078855 |

1385540 |

| 2. Оборот, р. |

19264600 |

24126860 |

28592020 |

| 3. Актив, р. |

7602572 |

11143835 |

13245908 |

| 4. КМ, % (1): (2)´100 |

7,76 |

4,47 |

4,85 |

| 5. КТ (2): (3) |

2,53 |

2,17 |

2,16 |

| 6. ЭР, % (4)´(5) |

19,67 |

9,68 |

10,46 |

Таким образом, на снижение ЭР в 1998 г. оказало влияние уменьшение рентабельности продаж и замедление оборачиваемости активов. Увеличение экономической рентабельности в 1999 г. обусловлено лишь небольшим увеличением коммерческой маржи.

Для проведения оценки уровня операционного левереджа воспользуемся методом определения порога рентабельности (табл. 3.2.1, 3.2.2).

Порог рентабельности – это минимальный объем реализации, при котором данный бизнес окупает вложенные в него затраты. Если объем реализации ниже порога рентабельности, предприятие несет убытки, если выше – получает прибыль.

Таблица 3.2.1. Вспомогательная таблица для расчета порога рентабельности для ЗАО "Хольстер" за 1997-1999гг.

| Показатели |

1997 |

1998 |

1999 |

| 1. Выручка, р. |

19064600 |

23868860 |

28173790 |

| 2. Переменные затраты, р. |

15833100 |

20152850 |

23408860 |

| 3. Валовая маржа |

| 3.1. Валовая маржа, р. (1)-(2) |

2317151 |

3716010 |

4764930 |

| 3.2. Доля валовой маржи в выручке (3.1): (1) |

0,1695 |

0,1557 |

0,1691 |

| 4. Постоянные затраты, р. |

1939510 |

2859530 |

3668540 |

| 5. Прибыль, р. |

1291990 |

856480 |

1096390 |

| 6. Порог рентабельности, р. (4): (3.2) |

11442537 |

18365639 |

21691122 |

Таблица 3.2.2. Вспомогательная таблица для расчета порога рентабельности для ЗАО "Хольстер" по изделиям за 1999г.

| Показатели |

Ремни |

Чехлы |

Папки |

| 1. Выручка, р. |

6245818 |

7841130 |

14086900 |

| 2. Переменные затраты, р. |

3928667 |

4931916 |

8860100 |

| 3. Валовая маржа, р. (1)-(2) |

2317151 |

2909214 |

5226800 |

| 4. Доля валовой маржи в выручке (3): (1) |

0,371 |

0,371 |

0,371 |

| 5. Постоянные затраты, р. |

807079 |

1027191 |

1834270 |

| 6. Прибыль, р. |

2424421 |

2688819 |

2930660 |

| 7. Порог рентабельности, р. (5): (4) |

2175415 |

2768709 |

4944124 |

| 8. Порог рентабельности, шт. |

10714 |

2331 |

3510 |

Не представляют трудности и графические способы определения порога рентабельности. Первый из этих способов основан на равенстве валовой маржи и постоянных затрат при достижении порогового значения выручки от реализации (см. рис. 3.2.1., 3.2.2., 3.2.3.). Второй графический способ определения порога рентабельности базируется на равенстве выручки и суммарных затрат при достижении порога рентабельности (см. рис. 3.2.4., 3.2.5., 3.2.6.). Результатом будет пороговое значение физического объёма производства.

Графический способ №1

Рис. 3.2.1. Определение порога рентабельности за 1997 год

Рис. 3.2.2. Определение порога рентабельности за 1998 год

Рис. 3.2.3. Определение порога рентабельности за 1999 год

Графический способ №2

Рис. 3.2.4. Определение порога рентабельности по изделию "ремни" за 1999г.

Рис. 3.2.5. Определение порога рентабельности по изделию "чехлы" за 1999г.

Рис. 3.2.6. Определение порога рентабельности по изделию "папки" за 1999г.

За рассматриваемый период предприятие преодолело порог рентабельности и получило прибыль. Такова методика определения порога рентабельности по каждому виду продукции, рекомендованная Е.С. Стояновой.

Определим теперь уровень операционного левереджа и запас финансовой прочности (табл. 3.2.3, 3.2.4) по методике Е.С. Стояновой.

Таблица 3.2.3. Расчета уровня операционного левереджа для ЗАО "Хольстер" за 1997-1999гг.

| Показатели |

1997 |

1998 |

1999 |

| 1. Выручка, р. |

19064600 |

23868860 |

28173790 |

| 2. Валовая маржа, р. |

2317151 |

3716010 |

4764930 |

| 3. Прибыль, р. |

1291990 |

856480 |

1096390 |

| 4. Порог рентабельности, р. |

11442537 |

18365639 |

21691122 |

| 5. Уровень операционного левереджа (2): (3) |

2,5012 |

4,3387 |

4,3460 |

| 6. Запас финансовой прочности (ЗФП) |

| 6.1. ЗФП, р. (1)-(4) |

7622063 |

5503221 |

6482668 |

| 6.2. ЗФП, в % к выручке (6.1): (1)´100 |

39,98 |

23,06 |

23,01 |

Наибольшая чувствительность предприятия к изменению объёма производства наблюдалась в 1999 году – при изменении объёма продаж на 1%, прибыль изменяется на 4,77%. Данная зависимость сохраняется как при увеличении, так и при уменьшении объёма продаж.

Предприятие может выдерживать снижение выручки от реализации на почти 40% в 1997 г., на 23% в 1998 и 1999 гг. без ухудшения своего финансового состояния, то есть у предприятия достаточный запас финансовой прочности.

Таблица 3.2.4. Расчета операционного левереджа для ЗАО "Хольстер" по изделиям за 1999г.

| Показатели |

Ремни |

Чехлы |

Папки |

| 1. Выручка, р. |

6245818 |

7841130 |

14086900 |

| 2. Переменные затраты, р. |

3928667 |

4931916 |

8860100 |

| 3. Валовая маржа, р. (1)-(2) |

2317151 |

2909214 |

5226800 |

| 4. Доля валовой маржи в выручке (3): (1) |

0,371 |

0,371 |

0,371 |

| 5. Постоянные затраты, р. |

807079 |

1027191 |

1834270 |

| 6. Прибыль, р. |

2424421 |

2688819 |

2930660 |

| 7. Порог рентабельности, р. (5): (4) |

2175415 |

2768709 |

4944124 |

| 8. Порог рентабельности, шт. |

10714 |

2331 |

3510 |

| 9. Уровень операционного левереджа (3): (6) |

1,33 |

1,38 |

1,63 |

| 10. Запас финансовой прочности, р. (1)- (7) |

4070403 |

5072421 |

9142776 |

| 11. Запас финансовой прочности, шт. (12)-(8) |

20046 |

4269 |

6490 |

| 12. Объем реализации, шт. |

30760 |

6600 |

10000 |

В 1999 г. наиболее высокий уровень операционного левереджа у товара "папки", т.е. увеличение объема реализации этого изделия на 1% приведет к увеличению прибыли на 1,63%. Запас финансовой прочности по изделиям достаточно высок и составляет в среднем 35%.

Теперь рассчитаем уровень операционного левереджа по методике М.Н. Крейниной (табл. 3.2.5) за 1999 г.

Таблица 3.2.5. Расчета уровня операционного левереджа для ЗАО "Хольстер"

| Показатели |

Ед. изм. |

Варианты |

| 1 |

2 |

3 |

| 1. Выручка |

р. |

28173790 |

28173790 |

28173790 |

| 2. Переменные затраты |

р. |

23408860 |

23408860 |

23408860 |

| 3. Постоянные затраты |

р. |

3668540 |

3668540 |

3668540 |

| 4. Прибыль |

р. |

1096390 |

1096390 |

1096390 |

| 5. Снижение выручки от реализации, в т.ч. |

% |

25 |

25 |

25 |

| 5.1. за счет снижения цен |

% |

10 |

+5 |

30 |

| 5.2. за счет снижения объема продаж |

% |

15 |

30 |

+5 |

| 6. Операционный левередж: |

| 6.1. при снижении цен (1) / (4) |

25,7 |

25,7 |

25,7 |

| 6.2. при снижении объема продаж ((1)-(2))/(4) |

4,346 |

4,346 |

4,346 |

7. Операционный левередж

[(6.1)·(5.1)+(6.2)·(5.2)]/(5)

|

11,464 |

0,125 |

749,27 |

Примечание. 1. Знак "+" в строках 5.1 и 5.2 означает, что произошел рост, а не снижение фактора, однако другой фактор снизился в большей степени, перекрыл этот рост и привел к снижению выручки от реализации.

2. Для варианта 2 формула в стр. 7 принимает вид [(6.2)·(5.2)-(6.1)·(5.1)]/(5); для варианта 3 - [(6.1)·(5.1)-(6.2)·(5.2)]/(5).

В вариантах 2 и 3 взяты особые условия: уменьшение выручки от реализации происходит за счет снижения натурального объема продаж при одновременном повышении цен, частично компенсирующем сокращение натурального объема (вариант 2). Или при резком снижении цен рост объема продаж частично компенсирует этот фактор, и выручка от реализации снижается в меньшей степени, чем цены (вариант 3). Такие ситуации реальны, так как само по себе снижение цен может вызвать рост спроса на продукцию предприятия, и наоборот.

Уровень риска в варианте 3 во много раз выше, чем в варианте 2. Это понятно, так как снижение натурального объема продаж привело к снижению переменных затрат, а следовательно, к относительно меньшему сокращению суммы прибыли от реализации по сравнению с вариантом 3, когда при снижении цен пришлось увеличивать переменные затраты.

Практический вывод из этого расчета: если у предприятия при неблагоприятной рыночной ситуации для его продукции есть возможность выбора, то лучше значительно снизить натуральный объем продаж, несколько повысив при этом цены. Тогда потери прибыли будут меньше, чем при других вариантах регулирования спроса.

Следует обратить внимание на соотношение уровней операционного левереджа в варианте 3. Степень риска оказывается меньше при снижении цен на 25% без изменения натурального объема продаж, чем при снижении цен на 30% и увеличении натурального объема продаж на 5%.

Еще один практический вывод. При ситуации, когда выручка от реализации снижается, нецелесообразно снижение цен компенсировать ростом натурального объема продаж. При такой компенсации предприятие может потерять больше прибыли, чем при снижении цен, обеспечивающем реализацию натурального объема на базисном уровне.

Если рассмотреть вышеприведенные расчеты, то легко заметить, что операционный левердж по методике Е.С. Стояновой есть не что иное, как операционный левередж по изменению объема продаж в методике М.Н. Крейниной. Поэтому действие операционного левереджа при снижении объема продаж оказывается сильнее, так как в расчет принимается еще и изменение цен.

Таким образом, уровень операционного левереджа измеряется и оценивается по-разному в зависимости от того, за счет каких факторов может произойти уменьшение выручки от реализации: только в результате снижения цен, только в результате снижения натурального объема продаж, или, что гораздо реальнее, за счет сочетания обоих этих факторов. Зная это, можно регулировать степень риска, используя каждый фактор в той или иной мере, в зависимости от конкретных условий деятельности предприятия.

Определим эффект финансового левереджа для ЗАО "Хольстер" за 1997-1999 гг. (табл. 3.3.1, 3.3.2).

Таблица 3.3.1. Расчет эффекта финансового рычага

| Показатели |

1997 |

1998 |

1999 |

| 1. Собственные средства, р. |

5403166 |

7032144 |

7101714 |

| 2. Заемные средства, р. |

2199406 |

4111691 |

6144194 |

| 3. Плечо финансового рычага (стр.2/стр.1) |

0,407 |

0,585 |

0,865 |

| 4. Средняя расчетная ставка процента, % |

16 |

16 |

16 |

| 5. Экономическая рентабельность, % |

19,67 |

9,68 |

10,46 |

| 6. Дифференциал, % |

3,67 |

-6,32 |

-5,54 |

| 7. Ставка налога на прибыль отн. |

0,35 |

0,35 |

0,30 |

| 8. Эффект финансового рычага, % |

0,97 |

-2,4 |

-3,35 |

| 9. Чистая рентабельность собственных средств (2/3·ЭР+ЭФР) |

14,08 |

4,05 |

3,62 |

Таблица 3.3.2. Расчет эффекта финансового рычага без учета кредиторской задолженности

| Показатели |

1997 |

1998 |

1999 |

| 1. Собственные средства, р. |

5403166 |

7032144 |

7101714 |

| 2. Заемные средства, р. |

1270000 |

1389843 |

1807185 |

| 3. Плечо финансового рычага (стр.2/стр.1) |

0,235 |

0,198 |

0,254 |

| 4. Средняя расчетная ставка процента, % |

16 |

16 |

16 |

| 5. Экономическая рентабельность, % |

19,67 |

9,68 |

10,46 |

| 6. Дифференциал, % |

3,67 |

-6,32 |

-5,54 |

| 7. Ставка налога на прибыль отн. |

0,35 |

0,35 |

0,30 |

| 8. Эффект финансового рычага, % |

0,56 |

-0,81 |

-0,99 |

| 9. Чистая рентабельность собственных средств (2/3·ЭР+ЭФР) |

13,67 |

5,64 |

5,98 |

На предприятии с каждым годом уменьшается эффект финансового рычага – с 0,97% в 1997 г. до отрицательных величин в 1998 и 1999 гг. Привлечение кредиторской задолженности увеличивает ЭФР и соответственно рентабельность собственных средств в 1997 г., в оставшемся периоде нельзя судить о влиянии этого фактора, так как величина ЭФР отрицательна. Это обусловлено слишком маленькой экономической рентабельностью активов.

Структура капитала оказывает влияние на результат финансово-хозяйственной деятельности предприятия. Для характеристики степени финансового риска инвестирования финансовых ресурсов в данное предприятие применяют следующие аналитические показатели:

· Соотношение между собственными и заемными средствами.

· Показатель покрытия расходов по обслуживанию заемного и долгосрочного капитала (НРЭИ/проценты за кредиты в денежном выражении).

Основными критериями формирования рациональной структуры средств предприятия являются:

1. Сравнительный анализ чистой рентабельности собственных средств и чистой прибыли в расчете на акцию для различных вариантов структуры пассивов предприятия.

2. Расчет порогового (критического) значения НРЭИ.

Рассмотрим вариантные расчеты чистой рентабельности собственных средств и чистой прибыли на акцию для ЗАО "Хольстер" по состоянию на 1999г.

ЗАО имеет 103273 выпущенных и оплаченных акции на общую сумму 1032730 р. Фирма рассматривает альтернативные возможности:

1) провести дополнительную эмиссию акций того же номинала (10 р.) еще на 100000 р.

2) привлечь кредитов на эту же сумму под среднюю расчетную ставку процента 16%.

Анализ проводится для двух различных прогностических сценариев НРЭИ (табл. 3.3.3):

¨ оптимистический сценарий допускает достижение величины НРЭИ 2500000р.;

¨ пессимистический ограничивает НРЭИ суммой 1000000 р.

Принять, что всю чистую прибыль выплачивают дивидендами, не оставляя нераспределенной прибыли.

Актив без привлечения дополнительных заемных средств составляет 13245908 р. (вариант с кредиторской задолженностью). Уже имеющиеся кредиты 1807185 р. (заемные средства с кредиторской задолженностью (беспроцентные средства) 6144194 р.). Собственный капитал 7101714 р.

Таблица 3.3.3. Сценарии финансирования

| Показатели |

Бездолговое |

Долговое |

| Пессимист. |

Оптимист. |

Пессимист. |

Оптимист. |

| 1. НРЭИ, р. |

1000000 |

2500000 |

1000000 |

2500000 |

| 2. Проценты за кредит, р. |

289150 |

289150 |

305150 |

305150 |

| 3. Прибыль, подлежащая налогообложению, р. (1)-(2) |

710850 |

2210850 |

694850 |

2194850 |

| 4. Сумма налога на прибыль, р. (30%) |

213255 |

663255 |

208455 |

658455 |

| 5. Чистая прибыль, р. (3)-(4) |

497595 |

1547595 |

486395 |

1536395 |

| 6. Количество обыкновенных акций, шт. |

113273 |

113273 |

103273 |

103273 |

| 7. Экономическая рентабельность, % |

7,49 |

18,73 |

7,49 |

18,73 |

| 8. СРСП, % |

16 |

16 |

16 |

16 |

| 9. Чистая прибыль на акцию, р. (5)/(6) |

4,71 |

13,66 |

4,39 |

14,88 |

| 10. Эффект финансового рычага, % (1-Нотн

)·(10.1)·(10.2) |

-5,06 |

1,62 |

-5,24 |

1,68 |

| 10.1. плечо (ЗС/СС) |

0,85 |

0,85 |

0,88 |

0,88 |

| 10.2. дифференциал (ЭР-СРСП) |

-8,51 |

2,73 |

-8,51 |

2,73 |

11. Чистая рентабельность СС, %

(1-Нотн

)·(7)+(10)

|

0,18 |

14,73 |

0,003 |

14,79 |

Наиболее предпочтительным является достижение оптимистического уровня НРЭИ, так как при пессимистическом уровне дифференциал финансового рычага отрицательный, что ведет к снижению чистой рентабельности собственных средств (в случае долгового финансирования чистая рентабельность при НРЭИ=1000000 р. практически равна нулю).