Міністерство освіти та науки України

Тернопільська академія народного господарства

Вінницький інститут економіки

Курсова робота

на тему:

“Розподіл прибутку”

Вінниця 2004

|

Зміст

Вступ ............................... .............................................................................................. 3

Глава 1. Фінансові кошти та фінансові результати підприємства .............................5

1.1 Виторг підприємства........................................................................................ 7

1.2 Суть і види доходу підприємства.................................................................... 7

1.3 Прибуток: суть і види..................................................................................... 12

Висновок............................................................................................................... 21

Глава 2. Розподіл прибутку підприємства ...................................................................23

2.1 Принципи розподілу прибутку підприємства............................................... 23

2.2 Розподіл прибутку на підприємствах різних організаційних форм............ 25

Висновок............................................................................................................... 28

Глава 3. Актуальні проблеми управління прибутком підприємств ...........................29

3.1 Планування прибутку на підприємстві.......................................................... 29

3.2 Максимізація прибутку.................................................................................. 31

3.3 Підвищення ефективності розподілу прибутку............................................. 32

Висновок............................................................................................................... 36

Загальні висновки ........................................................................................................37

Використана література ...............................................................................................40

Проведена економічна реформа і перехід до ринкових механізмів функціонування економіки України, органічне включення її в процеси світового господарювання вимагають корінного перегляду всієї сукупності економічних важелів, використовуваних у системі керування. Перехід від переважно прямих адміністративних методів впливу до непрямих, заснованих на ринкових механізмах і взаємозв’язках, має потребу в заглибленому теоретичному осмисленні широкого кола мікро- і макроекономічних проблем, включаючи мотиваційний аспект господарської діяльності економічних суб’єктів, об’єктивні закономірності формування і використання доходів цих суб’єктів.

Реклама

В умовах товарно-грошових відносин основним показником, що характеризує кінцевий результат виробничо-господарської діяльності підприємства, є прибуток. З доходами і прибутком підприємства зв’язане рішення важливих соціальних, економічних, політичних, етичних проблем суспільства як на мікро-, так і на макрорівні. Усе це додає цим господарським поняттям підвищену актуальність і значимість.

В умовах ринкової економіки одержання прибутку є безпосередньою метою виробництва. Прибуток створює визначені гарантії для подальшого існування підприємства, оскільки тільки його накопичення у виді різних резервних фондів допомагає переборювати наслідку ризику, зв’язаного з реалізацією товарів на ринку.

Для підприємства прибуток є показником, що створює стимул для інвестування в ті сфери, де можна домогтися найбільшого приросту вартості. Прибуток, як категорія ринкових відносин виконує наступні функції:

— характеризує економічний ефект, отриманий у результаті діяльності підприємства;

— є основним елементом фінансових ресурсів підприємства;

— є джерелом формування бюджетів різних рівнів.

Визначену роль грають і збитки. Вони висвітлюють помилки і прорахунки підприємства в напрямках використання фінансових засобів, організації виробництва та збуту продукції.

Основна мета управління прибутком підприємства — забезпечення зростання його суми і рівня, а також ефективний цього розподіл за напрямками економічного розвитку. Згідно з визначеною метою об’єктом управління виступають як формування прибутку підприємства, так і його розподіл. Визначимо, що проблема ефективності розподілу прибутку підприємств — одна з найбільш дискутованих у сфері фінансового менеджменту в останні роки.

В даної курсової роботі викладено теоретичні основи фінансових результатів діяльності підприємства, вивчені такі економічні поняття, як ”дохід” та ”прибуток”, проаналізовано механізми максимізації та розподілу прибутку на підприємстві, різні типи дивідендної політики тощо.

Реклама

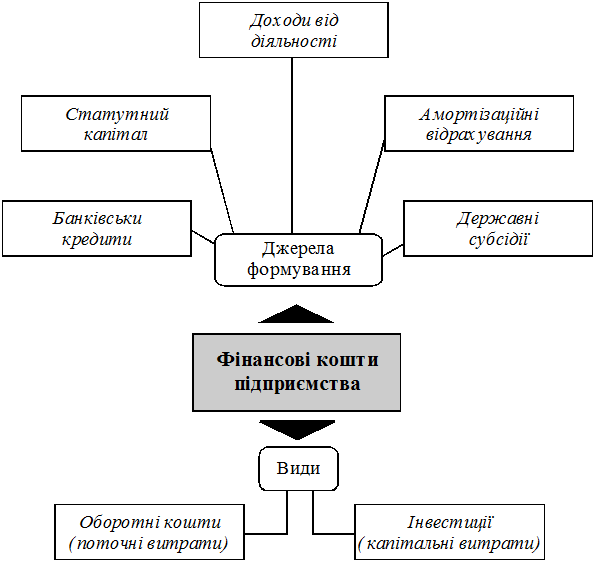

В умовах товарного виробництва і ринкових економічних відносин між суб’єктами господарювання кожне підприємство має відповідні фінансові (грошові) кошти для забезпечення своєї ефективної діяльності при створенні і функціонуванні будь-якого підприємства використовуються певні джерела формування і виокремлюються конкретні види їх фінансових коштів. (мал. 1.1).

Мал. 1.1. Джерела формування і види фінансових коштів підприємства

Стартовим джерелом формування фінансових коштів є статутний капітал, що являє собою суму коштів, яка необхідна для того, щоб підприємство розпочало свою діяльність. Його розмір визначається статутом або угодою на власні або позичені кошти. Проте в окремих випадках підприємствам можуть буди надані субсидії, тобто фінансова допомога в грошової або натуральній формі за рахунок коштів державного чи місцевого бюджетів, а також спеціальних фондів. Розрізняють прямі чи непрямі субсидії. Через прямі субсидії держава стимулює накопичення капіталу, фінансує капітальні вкладення в ті галузі, розвиток яких необхідний для збалансованості народного господарства країни в цілому, але є недостатньо прибутковим для відповідних підприємств (фірм). Вони спрямовуються перш за все в нові перспективні галузі економіки і малорентабельні виробництва. Непряме субсидування тих чи інших підприємств (фірм) здійснюється переважно засобами податкової і грошово-кредитної політики (податкових пільг, пільгових кредитів тощо).

Сукупність фінансових коштів підприємства, що має постійно підтримуватись на необхідному рівні за рахунок перелічених основних джерел формування, прийнято розподіляти на оборотні кошти (поточні витрати) та інвестиції (капітальні довгострокові витрати).

Фінансові результати відображають мету підприємницької діяльності, її доходність і є вирішальними для підприємства. Окрім його керівництва і колективу вони цікавлять вкладників капіталу (акціонерів), кредиторів, державні органи, в першу чергу податкову службу, фондові біржі, які займаються купівлею-продажем цінних паперів та ін.

Основним фінансовим результатом діяльності підприємства є його прибуток, іноді його замінюють показником доходу. Крім цих абсолютних показників для оцінки фінансового стану застосовують ряд відносних показників і коефіцієнтів. Послідовно їх розглянемо, почавши з виторгу.

На ринку підприємства виступають як відносно відособлені товаровиробники. Установивши ціну на продукцію, вони реалізують її споживачу, одержуючи при цьому грошовий виторг, що не означає ще отриманого прибутку. Для виявлення фінансового результату необхідно зіставити виторг із витратами на виробництво і реалізацію, що приймають форму собівартості продукції.

Якщо виторг перевищує собівартість, фінансовий результат свідчить про одержання прибутку. Підприємство завжди ставить своєю метою прибуток, але не завжди його витягає. Якщо виторг дорівнює собівартості, то вдається лише відшкодувати витрати на виробництво і реалізацію продукції. При витратах, що перевищують виторг, підприємство перевищує встановлений обсяг витрат і одержує збитки — негативний фінансовий результат, що ставить підприємство в досить складне фінансове становище, що не виключає і банкрутство.

Показник ”доход” досить поширений серед економічних показників на макро- і мікрорівнях, у побуті (доход національний, підприємства, сім’ї, громадянина). Зміст його є не однозначним. Часто цим поняттям позначають загальну виручку або суму грошових надходжень підприємства або окремої особи. Іноді доход ототожнюють з прибутком. Це крайні тлумачення доходу. У сфері підприємницької діяльності офіційно визнано, що доход — як показник фінансових результатів — це виручка від підприємницької діяльності за вирахуванням матеріальних і прирівняних до них витрат. Таким чином, у доході заробітна плата розглядається як його елемент, а не різновид витрат.

Таке розуміння доходу відповідає глобальній макроекономічній меті виробництва, але є суперечливим на рівні підприємства, де зарплата формально має різну інтерпретацію залежно від форми власності на умови і результати виробництва. Працівники підприємства, які є його власниками (індивідуальні, колективні підприємства), розглядають свою зарплату як доход підприємства, а зарплату найманих працівників — як елемент витрат. Але це формальне, поверхове сприйняття. Від форми власності економічна суть зарплати не міняється.

Практичне значення показника доходу полягає в тому, що він характеризує загальну суму коштів, яка поступає підприємству за певний період і, за вирахуванням податків, може бути використовувана на споживання та інвестування. Доход іноді є об’єктом оподаткування.

Доход — найважливіший економічний показник роботи підприємств (фірм), що відбиває їхні фінансові надходження від усіх видів діяльності, кінцевим результатом якої виступає виробнича і реалізована продукція (зроблені послуги, виконані роботи), оплачені замовником. Доход — це гроші, що продавець сподівається одержати за продану одиницю виготовленої продукції.

Загальна величина доходу підприємства включає доход від [5, 231]:

—реалізації продукції, робіт, послуг;

—реалізації матеріальних цінностей і майна (матеріалів, основних фондів, нематеріальних активів);

—позареалізаційних операцій (пайові участі у спільних підприємствах, здачі майна в оренду, цінних паперів, товарного кредиту, надходжень або витрат від економічних санкцій тощо).

Доход від реалізації продукції (робіт, послуг) обчислюється як різниця між виручкою і матеріальними та прирівняними до них витратами у собівартості реалізованої продукції. При цьому у величині доходу не враховується податок на добавлену вартість і акцизний збір.

До матеріальних належать витрати, які включаються у відповідний елемент кошторису виробництва. Прирівняними до матеріальних вважаються витрати на: амортизацію основних фондів, відрахування н6а соціальні потреби, платежі та виплати, які об’єднуються у кошторисі виробництва назвою ”Інші витрати”. Таким чином, до матеріальних і прирівняних до них витрат належать усі елементи витрат кошторису виробництва за винятком заробітної плати. Співвідношення її і матеріальних витрат у кошторисі виробництва дозволяє розрахунково визначити матеріальні витрати у собівартості реалізованої продукції.

Доход від реалізації матеріальних цінностей і майна — це різниця між ціною їх продажу і матеріальними витратами на придбання і реалізацію, відповідно доход від реалізації основних фондів — різниця між виручкою від продажу, залишковою вартістю і матеріальними витратами на демонтаж і реалізацію.

На підприємствах, для яких доход є об’єктом оподаткування, після вирахування податку він поділяється на фонди споживання, інвестиційний та страховий. Фонд споживання використовуються на оплату праці персоналу підприємства (фонд зарплати) і виплати за підсумком роботи за певний період, за частку у статутному майні (дивіденд), матеріальну допомогу тощо.

Відповідно видам витрат фірми підрозділяються і доходи:

Середній доход AR (average revenue). Теорія попиту затверджує, що кількість продукції, що хоче придбати споживач, є функцією її ціни. Крива попиту показує, скільки може заплатити споживач за різні кількості продукту. Ціна на кривій попиту показує, скільки споживач може заплатити за кожну одиницю зробленого продукту. Щодо виробника коштовна покупця є тим доходом, що очікується продавцем від кожної проданої одиниці випущеної продукції. Крива попиту на продукцію підприємства є одночасно і крива доходу. Ціна за одиницю продукції і є доход від одиниці продукції (чи середній доход) для продавця. Ціна і середній доход — це одне і теж, але розглянуте з різних точок зору:

AR = P,

де Р — ціна товару;

AR — середній доход.

Загальний доход TR (total revenue) — це грошова сума, одержувана від продажу визначеної кількості товару (виторгу). Він дорівнює ціні товару, помноженої на цю кількість товару:

TR = AR * Q.

Тому що AR = Р, то TR = P * Q.

Граничний доход MR (marginal revenue) — це збільшення загального доходу за рахунок малого збільшення кількості зробленої і проданої продукції (збільшення загального доходу при збільшенні продажів на одиницю продукції).

Граничний доход розраховують по формулі:

MR =  , ,

де  TR — зміна загального доходу; TR — зміна загального доходу;

Q — зміна кількості проданої продукції.

Граничний доход дозволяє оцінити можливість окупності кожної додаткової одиниці продукції, що випускається. І в сполученні з показником граничних витрат служить вартісним орієнтиром можливостей розширення підприємства.

Таблиця 1. Розрахунок загального, середнього і граничного доходу (дані умовні), грн.

Ціна одиниці продукції,

Р

|

Кількість проданого товару, одиниці,

Q

|

Загальний дохід,

TR

|

Граничний дохід,

MR

|

Середній дохід,

AR

|

6

5

4

3

2

1

|

0

1

2

3

4

5

|

0

5

8

9

8

5

|

—

5

3

1

-1

- 3

|

—

5

4

3

2

1

|

З таблиці видно, що загальний доход є нульовим, якщо продається нуль одиниць товару. Перша продана одиниця збільшує загальний доход з 0 до 5. Граничний доход — збільшення загального доходу, що є результатом продажу першої одиниці продукції, — дорівнює 5. Третя продана одиниця збільшує TR з 8 до 9, тобто граничний доход дорівнює 1. Четверта продана одиниця за ціною 2 грн. зменшує загальний доход і тому MR = -1.

Найбільший TR дають 3 продані одиниця товару, а оптимальною ціною є ціна 3 грн. за одиницю.

Отже, у залежності від чи попиту середнього доходу підприємства формується загальний доход.

Економісти використовують поняття «прибуток» для вираження різниці між доходом підприємства і його витрат. Прибуток виступає як перевищення доходів від продажу товарів (послуг) над зробленими витратами (капіталом).

Прибуток є одним з узагальнюючих оціночних показників діяльності підприємств (фірм). Прибуток — це частина виручки, що залишається після відшкодування усіх витрат на виробничу і комерційну діяльність підприємства. Характеризуючи надлишок надходжень над витратами ресурсів, прибуток є метою підприємницької діяльності та основним її економічним показником. При цьому зарплата розглядається як витрати на ресурсну складову підприємницької діяльності — персонал.

Прибуток виконує дві найважливіші функції:

1) характеризує кінцеві фінансові результати діяльності підприємства, розмір його грошових нагромаджень;

2) є головним джерелом фінансування витрат на виробничий і соціальний розвиток підприємства (податок на прибуток — найважливіший елемент доходів державного бюджету).

Прибуток є основним фінансовим джерелом розвитку підприємства, науково-технічного удосконалення його матеріальної бази і продукції, всії форм інвестування. Він служить джерелом сплати податків. Враховуючи значення прибутку, вся діяльність підприємства спрямована на те, щоб забезпечити зростання його величини або принаймні стабілізувати її на певному рівні. Тому основний принцип діяльності підприємства (фірми) складається в прагненні до максимізації прибутку. З цієї причини прибуток виступає основним показником ефективності виробництва.

З розвитком ринкових відносин відбувається розширення традиційного розуміння прибутку, що зводився до різниці між доходами і витратами. В економічній теорії і господарській практиці розрізняють економічний прибуток, бухгалтерський прибуток і нормальний прибуток (мал. 1.2).

Загальний

доход =

|

Економічний прибуток |

Бухгалтерський прибуток |

| + |

+ |

| Економічні витрати = явні + неявні витрати, включаючи нормальний прибуток |

Бухгалтерські витрати =

явні витрати

|

Мал.1.2. Економічний прибуток, бухгалтерський прибуток і нормальний прибуток

Бухгалтерський прибуток

— різниця між загальним доходом і явними витратами. Економісти називають такий прибуток бухгалтерським (чи інакше госпрозрахунковим), тому що вона враховує при розрахунку тільки явні (грошові) платежі, що фіксуються в бухгалтерській звітності підприємства.

BP = TR — EC,

де ВР — бухгалтерський прибуток;

TR — загальний доход;

ЕС — явні витрати.

Економічний прибуток

— різниця між загальним доходом і загальними витратами фірми, явними і неявними.

EP = TR — TC,

де ЕР — економічний прибуток;

ТС = ЕС + IC;

IC — неявні витрати.

Нормальний прибуток

— це той мінімальний прибуток, що повинний заробити підприємець, якщо він хоче залишитися у своєму бізнесі і продовжувати діяльність. Це — плата за виконання підприємницьких функцій.

Поняття «нормальний прибуток» часто використовують для позначення альтернативних (неявних) витрат капіталу фірми. Нормальний прибуток — це прибуток, від якого власник фірми відмовляється, використовуючи свої власні ресурси у своїй фірмі, але яку він міг би одержати, вкладаючи свої ресурси в іншу справу.

Економісти включають нормальний прибуток у неявні платежі (витрати), щоб одержати ресурси підприємства в даній галузі. Нормальний прибуток повинний бути досить високої, щоб існуючі підприємства залишалися в даній галузі, і досить низьким, щоб нові підприємства не входили в цю галузь. Вона відбиває неявний фактор витрат, що виробник визначає собі за можливість керувати. Цей фактор відображає власну вартість виконання управлінської праці в даній галузі.

Отже, NP — економічні витрати і частина загальних економічних витрат фірми. NP — це плата менеджеру за те, щоб не допустити відтоку його капіталу з даної галузі в іншу. Нормальний прибуток є неявним чинником витрат, призначених для оплати на управлінську працю. Будь-яке перевищення прибутку над загальними економічними витратами відбивають економічну, чи чисту, прибуток. Економічний прибуток не входить у витрати, тому що це доход, отриманий понад нормальний прибуток.

Приклад, приведений нижче, ілюструє поняття економічного, бухгалтерського і нормального прибутку.

Загальний доход: 50000 грн.

За мінусом явних витрат:

Зарплата 20000 грн.

Вартість сировини і мінералів 10000 грн.

Бухгалтерський прибуток 20000 грн.

За мінусом неявних витрат:

Загублена зарплата 10000 грн.

Альтернативні витрати капіталу

(нормальний прибуток) 2000 грн.

Економічний прибуток: 8000 грн.

У конкретних галузях підприємства можуть діставати прибуток тільки визначений час. Прибуток працює як сигнал. Якби всі галузі були конкурентними, то підприємства могли б постійно вступати в нову для себе галузь, чи залишати її у відповідь на зміну прибутковості. У тривалий період часу жодна фірма в жодній галузі не змогла б одержувати більше, ніж нормальний прибуток. Економічний прибуток неминуче зменшиться до нуля, як тільки нові виробники вступлять у дану галузь. Це називається парадоксом прибутку: економічний прибуток породжує міжгалузеву конкуренцію, що зводить її до нуля [7, 67].

Аналогічно збитки є також тимчасовими. Якщо підприємство працює зі збитком у конкретній галузі, то зрештою воно неї залишить. Тому що підприємство залишить галузь, то ціни виростуть, і збитки в галузі в кінцевому рахунку зникнуть. У довгостроковому періоді часу жодна фірма не може сподіватися на прибуток більшу, ніж нормальна.

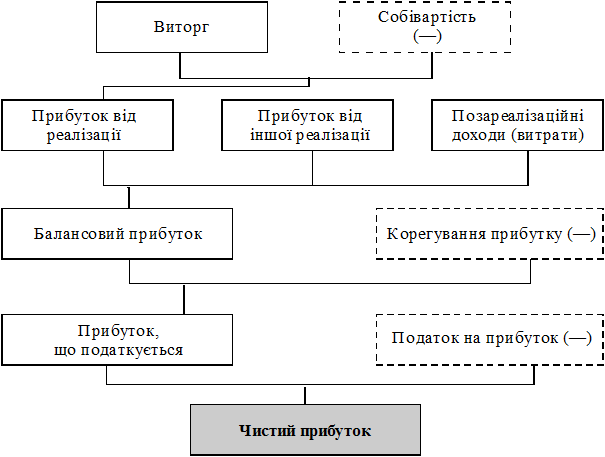

На кожнім підприємстві формуються чотири показники прибутку, які істотно розрізняються по величині, економічному змісту і функціональному призначенню. Базою всіх розрахунків служить балансовий прибуток — основний фінансовий показник виробничо-господарської діяльності підприємства. Для цілей оподатковування розраховується спеціальний показник — податковий прибуток, а на його основі — прибуток, що оподаткується, та прибуток, що не оподаткується. Частина балансового прибутку, що залишається в розпорядженні підприємства після внесення податків і інших платежів у бюджет, називається чистим прибутком. Вона характеризує кінцевий фінансовий результат діяльності підприємства.

Мал. 1.3. Схема формування прибутку господарчого суб’єкта

Валовий (балансовий) прибуток являє собою суму прибутку від реалізації продукції (робіт, послуг), основних фондів, іншого майна підприємства і доходів від позареалізаційних операцій, зменшених на суму витрат по цих операціях:

Пв = Прп + Прф + Ппз,

де Пв — валовий прибуток;

Прп — прибуток від реалізації продукції;

Прф — прибуток від реалізації основних фондів, іншого майна підприємства;

Ппз — прибуток від позареалізаційних операцій.

Балансовий прибуток включає три основних елементи: прибуток (збиток) від реалізації продукції, виконання робіт, надання послуг; прибуток (збиток) від реалізації основних засобів, їхнього іншого вибуття, реалізації іншого майна підприємства; фінансові результати від позареалізаційних операцій.

Прибуток від реалізації продукції (робіт, послуг) — це фінансовий результат, отриманий від основної діяльності підприємства, що може здійснюватися в будь-яких видах, зафіксованих у його статуті і не заборонених законом. Прибуток від реалізації продукції (робіт, послуг) визначається як різниця між виторгом від реалізації продукції (без податку на додаткову вартість і акцизів) і витратами на виробництво і реалізацію, що включаються в собівартість продукції:

Прп = Вд — ПДВ — А — В,

де Вд — валовий доход від реалізації продукції (робіт, послуг);

ПДВ — податок на додаткову вартість;

А — акцизи;

В — витрати на виробництво і реалізацію продукції (робіт, послуг).

При визначенні прибутку від реалізації основних фондів і іншого майна підприємства для цілей оподатковування враховується різниця (перевищення) між продажною ціною і первісної (чи залишкової) вартістю цих фондів і майна (збільшеної на індекс інфляції). При цьому залишкова вартість майна обчислюється стосовно до основних фондів, нематеріальним активам і швидкозношувальним предметам. Прибуток від реалізації основних фондів і іншого майна підприємства складає:

Ін.ф.м. = Вр.ф.м. — Сф.і. * Jінф.,

де Вр.ф.м — виторг від реалізації основних фондів і майна;

Сф.і. * Jінф. — вартість основних фондів, скоректована на індекс інфляції.

По реалізації продукції, що має натурально-речовинну форму, розрахунок прибутку ведеться виходячи з виторгу і повної собівартості продукції, обумовленими на обсяг реалізованої продукції в натуральному вираженні:

Прибуток від

Реалізації продукції

|

=

|

Прибуток у

нереалізованих залишках річної продукції на

початок року

|

+

|

Прибуток від випуску товарної продукції звітного

періоду

|

+

|

Прибуток у

залишках

нереалізованої продукції

на кінець

періоду

|

Прибуток від виконання чи робіт чи надання послуг розраховується аналогічно прибутку від реалізації продукції.

Прибуток (збиток) від реалізації основних засобів і іншого майна підприємства являє собою фінансовий результат, не зв’язаний з основними видами діяльності підприємства. Він відбиває прибуток (збиток) від іншої реалізації, до якого відноситься продаж на сторону різних видів майна, що числиться на балансі підприємства.

До складу доходів (витрат) від позареалізаційних операцій включаються:

—доходи, одержувані від пайової участі в діяльності інших підприємств;

—від здачі майна в оренду;

—доходи (дивіденди, відсотки) по акціях, облігаціям і іншим цінним паперам;

—а також інші доходи (витрати) від операцій, безпосередньо не зв’язаних з виробництвом продукції (робіт, послуг) і її реалізацією, включаючи суми, отримані і сплачені у виді санкцій і відшкодування збитків.

Прибуток від позареалізаційних операцій складає:

Пви = Дв — Впз,

де Дв — доходи від позареалізаційних операцій;

Впз — витрати на позареалізаційні операції.

Фінансові результати від позареалізаційних операцій — це прибуток (збиток) по операціях різного характеру, що не відноситься до основної діяльності підприємства і не зв’язаним з реалізацією продукції, основних засобів, іншого майна підприємства, виконання робіт, надання послуг. До складу позареалізаційних прибутків (збитків) включається сальдо отриманих і сплачених штрафів, пені, неустойок і інших видів санкцій, а також інші доходи:

—прибуток минулих років, виявлених у звітному році;

—доходи від дооцінки товарів;

—надходження сум у рахунок погашення дебіторської заборгованості, списаної в минулі роки;

—позитивні курсові різниці по валютних рахунках і операціям в іноземній валюті;

—відсотки, отримані по коштах, що числиться на рахунках підприємства.

До них також відноситься доход від пайової участі в статутному капіталі інших підприємств, що представляють собою частина чистого прибутку, що надходить засновникам у заздалегідь обговореному чи розмірі у вигляді дивідендів по акціях, якими володіє засновник. Доходами від цінних паперів є відсотки по облігаціях і короткострокових казначейських зобов’язаннях. Підприємство має право на одержання доходу по цінних паперах акціонерних товариств, якщо вони придбані не пізніше, ніж за 30 днів до офіційно оголошеної дати їхньої виплати. По державних цінних паперах право і порядок одержання доходів визначаються умовами їхнього випуску і розміщення.

По засобах, наданим у борг, підприємство одержує доходи за умовами договору між кредитором і позичальником.

Доходи від здачі майна в оренду формуються з одержуваної орендної плати, що орендар платить орендодавцю. Прибуток від використання орендованого майна є обов’язковою частиною орендної плати і залежить від його вартості, рентабельності підприємства, терміну оренди. У залежності від умов договору орендна плата може включати амортизаційні чи відрахування їхню частину, якщо орендар бере на себе визначені зобов’язання по відновленню основних фондів. Прибуток включається в орендну плату як відсоток вартості майна.

Крім того, до позареалізаційних результатів відносяться витрати і втрати:

—збитки по операціях минулих років;

—нестача матеріальних цінностей, виявлених при інвентаризації;

—негативні курсові різниці по валютних рахунках про операціям в іноземній валюті;

—некомпенсовані втрати від стихійних лих з урахуванням витрат по запобіганню і ліквідації стихійних лих і т.п.

Чистий прибуток утвориться після сплати з валового прибутку податків та інших обов’язкових платежів. Чистий прибуток залишається у повному розпорядженні підприємства.

Фінансові результати відображають мету підприємницької діяльності, її доходність і є вирішальними для підприємства. Окрім його керівництва і колективу вони цікавлять вкладників капіталу (акціонерів), кредиторів, державні органи, в першу чергу податкову службу, фондові біржі, які займаються купівлею-продажем цінних паперів та ін.

Основним фінансовим результатом діяльності підприємства є його прибуток, іноді його замінюють показником доходу. Крім цих абсолютних показників для оцінки фінансового стану застосовують ряд відносних показників і коефіцієнтів.

Доход — найважливіший економічний показник роботи підприємств (фірм), що відбиває їхні фінансові надходження від усіх видів діяльності, кінцевим результатом якої виступає виробнича і реалізована продукція (зроблені послуги, виконані роботи), оплачені замовником. Доход — це гроші, що продавець сподівається одержати за продану одиницю виготовленої продукції.

Прибуток є основним фінансовим джерелом розвитку підприємства, науково-технічного удосконалення його матеріальної бази і продукції, всії форм інвестування. Він служить джерелом сплати податків. Враховуючи значення прибутку, вся діяльність підприємства спрямована на те, щоб забезпечити зростання його величини або принаймні стабілізувати її на певному рівні. Тому основний принцип діяльності підприємства (фірми) складається в прагненні до максимізації прибутку. З цієї причини прибуток виступає основним показником ефективності виробництва.

На кожнім підприємстві формуються чотири показники прибутку, які істотно розрізняються по величині, економічному змісту і функціональному призначенню. Базою всіх розрахунків служить балансовий прибуток — основний фінансовий показник виробничо-господарської діяльності підприємства. Для цілей оподатковування розраховується спеціальний показник — податковий прибуток, а на його основі — прибуток, що оподаткується, та прибуток, що не оподаткується. Частина балансового прибутку, що залишається в розпорядженні підприємства після внесення податків і інших платежів у бюджет, називається чистим прибутком. Вона характеризує кінцевий фінансовий результат діяльності підприємства.

Головна вимога, яка пред’являється сьогодні до системи розподілу прибутку, що залишається на підприємстві, полягає в тім, що вона повинна забезпечити фінансовими ресурсами потреби розширеного відтворення на основі встановлення оптимального співвідношення між засобами, що направляються на споживання і накопичення.

При розподілі прибутку, визначенні основних напрямків його використання насамперед враховується стан конкурентного середовища, що може диктувати необхідність істотного розширення і відновлення виробничого потенціалу підприємства. Відповідно до цього визначаються масштаби відрахувань від прибутку у фонди виробничого розвитку, ресурси яких призначаються для фінансування капітальних вкладень, збільшення оборотних коштів, забезпечення науково-дослідної діяльності, упровадження нових технологій, переходу на прогресивні методи праці і т.п. Загальна схема розподілу прибутку підприємства приведена на мал.. 2.1.

Мал. 2.1. Розподіл чистого прибутку підприємства

| Чистий прибуток |

=

|

Резервний

фонд

|

+

|

Фонд

накопичення

|

+

|

Фонд

споживання

|

На будь-якому підприємстві об’єктом розподілу є балансовий прибуток підприємства. Під його розподілом розуміється направлення прибутку в бюджет і по статтях використання на підприємстві. Законодавчо розподіл прибутку регулюється у виді податків і інших обов’язкових платежів. Визначення ж напрямків витрат прибутку, що залишається в розпорядженні підприємства, структури статей його використання знаходиться в компетенції самого підприємства.

Держава не встановлює яких-небудь нормативів розподілу прибутку, але через порядок надання податкових пільг стимулює напрямок прибутку на капітальні вкладення виробничого і невиробничого характеру, на благодійні цілі, фінансування природоохоронних — заходів, витрат по змісту об’єктів і установ невиробничої сфери тощо.

Законодавство обмежує розмір резервного фонду підприємства, регулює порядок формування резерву по сумнівних боргах. Порядок розподілу і використання прибутку підприємства фіксується в його статуті і визначається положенням, що розробляється відповідними підрозділами економічних і фінансових служб і затверджується керівним органом підприємства.

Приблизна схема використання прибутку на підприємствах України показана на мал. 2.2.

Із загального (валового) прибутку сплачується податок. Величина, що залишилась, є чистим прибутком. З неї виплачуються борги і проценти за довгострокові кредити, а решта поділяється на дві частини. Перша — прибуток, який розподіляється між власниками майна (капіталу) підприємства (акціонерами), спрямовується на заохочувальні виплати його персоналу за результатами роботи та інші потреби (внески у благодійні фонди, допомога різним організаціям тощо).

До другої частини належить прибуток, який залишається на підприємстві (нерозподілений прибуток), і використовується на інвестиційні потреби та створення резервного фонду.

Останній є фінансовим компенсатором ймовірних відхилень від нормального обігу грошей або додаткової їх потреби. Напрямки і суми використання чистого прибутку визначаються власниками підприємства.

2.2 Розподіл прибутку на підприємствах різних організаційних форм

Прибуток повного товариства розподіляється між учасниками у відповідностями з установчим договором, у якому визначаються частки його учасників. Визначення часткою в договорі має значення не тільки при розподілі прибутку, але і для рішення питання про покриття збитків.

Кожен учасник, одержавши частину прибутку повного товариства, враховує її в складі свого балансового прибутку як позареалізаційний доход і з загальної суми балансового прибутку у встановленому порядку обчислює податок, що вносить у бюджет.

Чистий прибуток товариства розподіляється між резервним фондом, фондом накопичення, фондом споживання, а прибуток, що залишився — уже між засновниками.

В установчому договорі можуть бути передбачені й іншої умови розподілу прибутку. При недостатності прибутку вкладники можуть одержати менший відсоток прибутку на свій внесок, але й у цьому випадку договором можуть бути передбачені інші умови (наприклад, виплата відсутньої частини прибутку вкладникам у наступному році і т.д.).

У командитному товаристві з отриманого балансового прибутку насамперед вноситься в бюджет податок на прибуток, обчислений відповідно до порядку, установленим для юридичних осіб. Після цього частина прибутку направляється вкладникам у долі, що відповідає їхньому внеску в капітал товариства, потім прибуток направляється на розвиток підприємства й інші мети. Залишок прибутку розподіляється між дійсними членами (повними товаришами).

Якщо прибуток чи не отриманий отримана в меншому обсязі, ніж передбачалося, то можливі наступні варіанти:

— при негативних фінансових результатах дійсні члени зобов’язані віддати вкладникам їхню частку прибутку, продавши майно товариства;

— при недостатності засобів може бути прийняте рішення про невиплату пайовикам прибутку.

Прибуток товариства з обмеженою відповідальністю обкладається податком і розподіляється в загальному порядку, установленому для юридичних осіб. При підведенні підсумків господарської діяльності за рік кожному учаснику (пайовику) виплачується частка прибутку, що відповідає його внеску в статутний капітал, внесення в бюджет податків, інших обов’язкових платежів, напрямку прибутку на розвиток підприємства і матеріальне заохочення працівників.

Найбільш складним є порядок розподілу прибутку акціонерних товариств. Загальні механізми розподілу прибутку і порядок виплати дивідендів фіксується в статуті суспільства.

Для визначення ставки дивідендів необхідно розрахувати потенційний розмір прибутку, що може бути виплачена акціонерам без збитку для діяльності АТ.

Якщо прибуток, планований як результат господарської діяльності суспільства за рік, позначимо як ПЗ

(загальний прибуток); прибуток, що буде спрямована у виді податків у бюджет, — ПП

; прибуток, що направляється на розвиток суспільства, — ПР

; прибуток, що відчисляється в резервний фонд, — ПРФ

; тоді прибуток, що нараховується на виплату дивідендів, ПД

, буде дорівнює:

ПД

= ПЗ

— ПН

— ПРФ

— ПР

.

Прибуток як чистий доход АТ формується в процесі його господарської діяльності і реалізується після продажу зробленої продукції, виконання робіт, надання послуг. Його величина залежить від підсумків роботи суспільства, ефективності використання притягнутих фінансових ресурсів. Узагальнюючим результатом господарської діяльності АТ є балансовий прибуток, що обчислюється в загальновстановленому порядку. Як фінансовий ресурс використовується чистий прибуток, що залишився в розпорядженні суспільства після сплати податку.

Особливістю розподілу прибутку АТ є формування резервного фонду (і інших аналогічних по призначенню фондів — гарантійних, страхових і т.п.), що створюється суспільством. Величина резервного фонду не може бути менш 10 та більш 25 % величини оплаченого статутного капіталу. Розмір відрахувань у резервні фонди встановлюється загальними зборами акціонерів, але вони не можуть складати більш 50% оподатковуваного прибутку.

Резервний і інший фонди призначені для покриття збитків АТ і використовуються, якщо прибутку звітного року недостатньо для виплати доходів по цінних паперах.

До витрат АТ, зв’язаним з розвитком виробництва та тих, що фінансуються з чистого прибутку, відносяться витрати по випуску і поширенню акцій і облігацій (придбання бланків цінних паперів, сплата винагороди посередникам за первинне розміщення цінних паперів). Частина прибутку, використовуваної на накопичення, може бути спрямована на збільшення статутного капіталу АТ чи як внесок у статутний капітал дочірнього суспільства.

Якщо це передбачено статутом, частина прибуток спрямовується для розподілу між працівник у вид грошових винагород чи у вигляді акцій. Загальний порядок розподілу прибутку АТ представлений на мал. 2.3.

Політика АТ в області розподілу прибутку звичайно здійснюється Радою директорів і підлягає твердженню на загальних зборах акціонерів. При плануванні розподілу чистого прибутку АТ необхідно враховувати види випущених акцій. Так, по привілейованих акціях передбачається обов’язкова виплата дивідендів по затверджених ставках. Питання про виплату дивідендів по простих акціях зважується в залежності від фінансових результатів діяльності суспільства і з урахуванням перспектив його розвитку. З метою розвитку підприємства при недостатності прибутку може бути прийняте рішення про реінвестування дивідендів по простих акціях і невиплаті доходів їх власникам. Розподіл прибутку на частину, що інвестується, і дивіденд є найважливішим моментом фінансового планування, тому що від цього залежить розвиток АТ і його можливості виплачувати дивіденди в майбутньому. Занадто високі дивіденди, виплачувані в рекламних цілях, приводять до ”проїдання” основного капіталу. У той же час невиплата дивідендів знижує ринковий курс акцій суспільства і створює складності при розміщенні чергового випуску акцій.

Головна вимога, яка пред’являється сьогодні до системи розподілу прибутку, що залишається на підприємстві, полягає в тім, що вона повинна забезпечити фінансовими ресурсами потреби розширеного відтворення на основі встановлення оптимального співвідношення між засобами, що направляються на споживання і накопичення.

При розподілі прибутку, визначенні основних напрямків його використання насамперед враховується стан конкурентного середовища, що може диктувати необхідність істотного розширення і відновлення виробничого потенціалу підприємства. Відповідно до цього визначаються масштаби відрахувань від прибутку у фонди виробничого розвитку, ресурси яких призначаються для фінансування капітальних вкладень, збільшення оборотних коштів, забезпечення науково-дослідної діяльності, упровадження нових технологій, переходу на прогресивні методи праці і т.п.

Для кожної організаційно-правової форми підприємства законодавчо установлений відповідний механізм розподілу прибутку, що залишається в розпорядженні підприємства, заснований на особливостях внутрішнього пристрою і регулювання діяльності підприємств відповідних форм власності.

Законодавство обмежує розмір резервного фонду підприємства, регулює порядок формування резерву по сумнівних боргах. Порядок розподілу і використання прибутку підприємства фіксується в його статуті і визначається положенням, що розробляється відповідними підрозділами економічних і фінансових служб і затверджується керівним органом підприємства.

Планування прибутку виробляється роздільно по усіх видах діяльності підприємства. У процесі планування прибутку враховуються усі фактори, що можуть впливати на фінансові результати.

В умовах стабільних цін і можливості прогнозування умов господарювання плани по прибутку, як правило, розробляються на рік. Підприємства можуть також складати плани по прибутку на квартал.

Об’єктом планування є елементи балансового прибутку. При цьому особливе значення має планування прибутку від реалізації продукції, виконання робіт, надання послуг.

Планування прибутку підприємства в Україні базується на новій схемі (рис. 3.1) його формування за окремими елементами, визначеними новим законодавством про оподаткування прибутку [2, 139].

За наведеної схеми бачимо, що основними показниками, які впливають на формування валового та чистого прибутку від операційної діяльності, є сума валового доходу від реалізації продукції, валові витрати виробництва і збуту цієї продукції, амортизаційні відрахування та податкові платежі.

На практиці застосовуються різні методи планування прибутку. Найбільш розповсюдженим є метод прямого рахунка.

При прямому рахунку планований прибуток на продукцію, що підлягає реалізації в майбутньому періоді, визначається як різниця між планованим виторгом від реалізації продукції в діючих цінах (без податку на додаткову вартість, акцизів, торгових і збутових знижок) і повною собівартістю продукції, реалізованої в майбутньому періоді. Цей метод розрахунку найбільш ефективний при випуску невеликого асортименту продукції.

Метод прямого рахунка використовується при обґрунтуванні створення нового чи розширеного діючого підприємства або при здійсненні якого-небудь проекту. Різновидом методу прямого рахунка є метод поасортиментного планування прибутку (тобто визначення прибутку по кожній асортиментній групі).

Достоїнством методу прямого рахунка є його простота. Однак його доцільно використовувати при плануванні прибутку на короткостроковий період.

Для складання плану прибутку використовуються й інші методи, наприклад, аналіз перекриття ліміту рентабельності, прогноз рентабельності, аналіз перекриття ліквідності, а також інші аналітичні методи [13, 475].

Аналіз ліміту рентабельності дозволяє оцінити взаємозв’язок планового прибутку й еластичності підприємства стосовно коливань величини витрат при обороті капіталу. Звичайно будується система графіків, що показують цю залежність. Розрахунки виробляються по наступній формулі:

Постійні витрати

Мінімальний оборот = ————————————————,

(1—% постійних витрат)/100

чи

Постійні витрати

Мін. оборот = ——————————————————————,

(1-перемінні витрати)/плановий оборот капіталу

Важливе місце має розрив, що існує між мінімальним оборотом, необхідним для покриття витрат, і запланованим оборотом. Саме ця різниця характеризує ступінь свободи підприємства в плануванні обороту капіталу.

Аналіз перекриття ліквідності заснований на співвідношенні витрат підприємства, що є грошовими витратами, і амортизацією. У цьому випадку визначається мінімальна величина обороту капіталу, необхідна для збереження ліквідності підприємства.

Аналітичний метод планування прибутку заснований на побудові багатофакторних моделей. Він враховує вплив різних факторів на результати діяльності підприємства.

Максимізація прибутку досягається у взаємодії внутрішніх і зовнішніх факторів діяльності прибутку. Основна вимога максимізації прибутку — прибутковість кожної одиниці випуску. Виробництво кожної додаткової одиниці продукції збільшує обсяг на величину граничних витрат, але одночасно підвищується і загальний доход — на величину граничного доходу. Поки граничний доход більше граничних витрат, прибуток у цілому підвищується, її гранична максимізація ще не досягнута і підприємство може збільшувати обсяг виробництва. Як тільки граничні витрати виявляються вище граничного доходу, зростання загального прибутку сповільнюється і збільшення випуску стає збитковим. Отже, величина прибутку досягає максимуму при такому випуску продукції, при якому граничний доход дорівнює граничним витратам.

Щоб максимізувати прибуток підприємства (фірми), його керівництво може з успіхом використовувати дані про доход і витрати. Максимізує прибуток такий обсяг виробництва Q, при якому

а а

Економічний прибуток буде максимальної, якщо для визначеного рівня Q різниця між TR і ТС буде найбільшою.

Існують дві концепції, два методи, чи підходу максимізації прибутку фірми — метод вирівнювання загального доходу і загальних витрат і метод вирівнювання граничного доходу і граничних витрат.

Загальним правилом для максимізації прибутку є те, що фірма дістає максимальний прибуток тоді, коли вона робить такий рівень Q, для якого MR = МС. Це правило є обов’язковим для всіх підприємств (фірм) — конкурентних, монопольних чи олігопольних [5, 201].

Проблема ефективності розподілу прибутку підприємств — одна з найбільш дискутованих у сфері фінансового менеджменту в останні роки.

Процес розподілу прибутку підприємства має багаторівневий характер і залежить від багатьох факторів. Прибуток, що залишається в розпорядженні підприємства, має бути розподілено на дві основні частини: а) фонд виплати винагороди власникам підприємства у формі дивідендів на акції або процентів на пайові внески; б) фонди розвитку підприємства в наступному періоді. Процес такого розподілу прибутку називається дивідендною політикою підприємства, варіанти якої визначають його власника та фінансові менеджери.

Наступним етапом розподілу прибутку є формування за рахунок нього конкретних фондів розвитку підприємства. Сучасна практика поділяє ці фонди на три основні групи: а) фонд стимулювання персоналу підприємства; б) фонд інвестування приросту активів підприємства; в) резервний або страховий фонд. Кожен із цих фондів має суто цільове призначення у напрямках майбутнього використання. Формування резервного фонду підприємств регулюється в Україні діючим законодавством [1].

На завершальному етапі розподілу прибутку планується розподіл коштів кожного із сформованих фондів за окремими напрямками витрачання їх. Так, фонд стимулювання персоналу підприємства може бути розподілено на додаткове преміювання працівників за рахунок прибутку, додаткові соціальні виплати персоналу відповідно до колективних та індивідуальних трудових угод тощо. Фонд інвестування приросту активів підприємства може бути розподілено за видами цих активів — основних фондів, нематеріальних активів, власних оборотних коштів тощо.

Серед найбільш складних і принципових питань, пов’язаних із розподілом прибутку, головне — формування пропорцій цього розподілу між виплатами винагороди власникам і формування фондів розвитку підприємства у наступному періоді.

Остаточна політика дивідендних виплат формує механізм розподілу прибутку підприємства, за яким, у першу чергу, відповідно до потреби мають бути сформовані необхідні фонди його розвитку в наступному періоді, а лише після цього за рахунок суми, що залишилася, формується фонд дивідендних виплат. Цей тип дивідендної політики формується під пріоритетним впливом інвестиційних можливостей підприємства і загальної суми прибутку, що підлягає розподілу. У зв’язку з тим, що такий підхід забезпечує переважне реінвестування прибутку на цілі розвитку підприємства, його ринкова вартість зростає високими темпами. Але за цим типом дивідендної політики власники отримують, як правило, більш низький рівень доходу на вкладений капітал, ніж склався на фінансовому ринку, а в деяких випадках і зовсім не отримують дивідендів. Цього типу дивідендної політики притримується зараз переважна більшість державних виробничих підприємств України з метою забезпечення самофінансування свого розвитку [2, 153].

Політика стабільного розміру дивідендних виплат характеризує стабільну суму дивідендів на акції протягом певного періоду часу. Як правило, розмір дивідендів відповідає середній нормі прибутку на вкладений капітал і не залежить від економічних результатів діяльності підприємства. Такий тип дивідендної політики створює умови передбаченості отримання доходів акціонерами. Але провадити таку дивідендну політику підприємства можуть за умови стабільної економіки і кон’юнктури ринку. Брак таких умов на сучасному етапі економічного розвитку України не дає змоги виробничим підприємствам ефективно провадити цей тип дивідендної політики.

Політика мінімального стабільного розміру дивідендів з надбавкою в окремі періоди поєднує в собі риси обох раніше розглянутих її типів. Встановлений мінімальний стабільний розмір дивідендів дає змогу підприємству забезпечити необхідні інвестиційні потреби, а в ті періоди, коли воно одержує більший розмір прибутку або не має ефективних інвестиційних проектів, що передбачаються до реалізації, розмір дивідендів може бути збільшено. Такий тип політики розподілу прибутку дає змогу підприємству найбільшою мірою врахувати економічні умови своєї діяльності і створює в акціонерів відповідні очікування отриманні ”екстра-дивіденду”. Але мінімальний розмір дивіденду, що сплачується акціонерам протягом тривалого періоду, веде до зменшення рівня їхніх доходів (у порівнянні з альтернативним інвестуванням капіталу) і не забезпечує відповідно високих темпів зростання ринкової вартості підприємства. У сучасних економічних умовах лише деякі з виробничих підприємств обирають такий тип дивідендної політики, бо вони не можуть гарантувати акціонерам стабільних виплат дивідендів навіть у мінімальних розмірах.

Політика постійного розміру дивідендів заснована на прирості їх у кожному періоді. У практиці західних країн вона набула певного розвитку на підприємствах, що освоїли нову ринкову нішу і перебувають на ранніх стадіях свого життєвого циклу, для яких постійне зростання власного капіталу є нагальною потребою. Ця потреба задовольняється шляхом постійних додаткових емісій акцій, інвестиційна привабливість яких забезпечується постійним зростанням розміру дивідендів. В Україні цей тип дивідендної політики декларували деякі новостворені акціонерні товариства, але зростання дивідендних виплат забезпечувалось ними не приростом виробничої діяльності (і, відповідно, приростом суми та рівня прибутку), а приростом акціонерного капіталу (тобто за принципом дії так званої ”фінансової піраміди). Така політика призвела до банкрутства більшості таких акціонерних товариств, а решта їх відмовилася від цього типу дивідендної політики [2, 155].

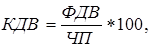

Для оцінювання ефективності дивідендної політики застосовується коефіцієнт дивідендних виплат, який характеризує частку чистого прибутку підприємства, що спрямована на дивідендні виплати. Розраховується цей показник за такою формулою:

де КДВ

— коефіцієнт дивідендних виплат, %;

ФДВ

— сума фонду дивідендних виплат, сформованого в процесі розподілу прибутку за обраним типом дивідендної політики;

ЧП

— сума чистого прибутку підприємства, отриманого в звітному періоді, який підлягає розподілу.

Кошти прибутку, спрямовані на розвиток підприємства в наступному періоді, розподіляються за окремими фондами і напрямками відповідно до умов діяльності і конкретних потреб цього розвитку. При цьому пріоритетними мають вважатися напрямки розвитку підприємства, пов’язані з реалізацією його інвестиційних можливостей. Це дає змогу збільшити суму власного капіталу, що використовується, і відповідно, підвищити ринкову вартість підприємств.

Основна мета управління прибутком підприємства — забезпечення зростання його суми і рівня, а також ефективний цього розподіл за напрямками економічного розвитку. Згідно з визначеною метою об’єктом управління виступають як формування прибутку підприємства, так і його розподіл.

Ефективність формування прибутку характеризується як загальною його сумою, так і рівнем, який визначається системою коефіцієнтів рентабельності.

У системі планів, пов’язаних із виробничою діяльністю підприємств, головне місце посідає планування прибутку. Це планування визначає необхідний обсяг операційної діяльності підприємства, забезпечує стратегічний його розвиток необхідними фінансовими ресурсами, формує фінансові взаємовідносини підприємства з бюджетом та позабюджетними фондами. Об’єктом планування є елементи балансового прибутку. При цьому особливе значення має планування прибутку від реалізації продукції, виконання робіт, надання послуг.

Обираючи той чи інший тип дивідендної політики в сучасних умовах, підприємства має врахувати такі основні фактори:

1. Рівень прибутковості господарської діяльності.

2. Вимоги економічного зростання.

3. Можливості прискорення або гальмування реальних інвестиційних проектів, що реалізуються.

4. Вартість залучення додаткового капіталу на фінансовому рику.

5. Можливості залучення додаткових фінансових ресурсів із альтернативних внутрішніх джерел.

6. Стадія життєвого циклу підприємства.

7. Рівень ліквідності активів підприємства.

1. Доходи — найважливіший економічний показник роботи підприємств (фірм), що відбиває їхні фінансові надходження від усіх видів діяльності, кінцевим результатом якої виступає виробнича і реалізована продукція (зроблені послуги, виконані роботи), оплачені замовником. Доход — це гроші, що продавець сподівається одержати за продану одиницю виготовленої продукції.

Економічний прибуток — це різниця між загальним доходом і загальними витратами фірми, включаючи як явні, так і неявні. Прибуток виконує дві найважливіші функції: він характеризує кінцеві фінансові результати діяльності підприємства, розмір його грошових нагромаджень, а також є головним джерелом фінансування витрат на виробничий і соціальний розвиток підприємства (податок на прибуток — найважливіший елемент доходів державного бюджету).

2. Прибуток є основним фінансовим джерелом розвитку підприємства, науково-технічного удосконалення його матеріальної бази і продукції, всіх форм інвестування. Він служить джерелом сплати податків. Враховуючи значення прибутку, вся діяльність підприємства спрямована на те, щоб забезпечити зростання його величини або принаймні стабілізувати її на певному рівні. Тому основний принцип діяльності підприємства (фірми) складається в прагненні до максимізації прибутку.

На рівні господарчого суб’єкта виникає ціла система прибутків: валова (балансовий прибуток), прибуток від реалізації основних фондів і іншого майна підприємства, прибуток по позареалізаційних операціях, чистий прибуток. Крім того, розрізняють прибуток, оподатковуваний податком, і прибуток, не оподатковуваний податком.

Прибуток є об’єктом числення і сплати податків по встановлених ставках, унаслідок чого виникають фінансові відносини підприємства з бюджетом і установами. Господарчий суб’єкт самостійно визначає напрямок використання чистого прибутку, що залишився після сплати всіх податків, якщо інше не передбачено статутом.

Так, чистий прибуток акціонерного товариства розподіляється за схемою: Чистий прибуток = Резервний фонд + Фонд накопичення + Фонд споживання.

Чистий прибуток товариства: Чистий прибуток = Резервний фонд + Фонд накопичення + Фонд споживання + прибуток, що розподіляється між засновниками.

Розподіл чистого прибутку підприємства з іноземними інвестиціями: Чистий прибуток = Резервний фонд + Фонд накопичення + Фонд споживання + прибуток, що розподіляється між засновниками.

Прибуток розподіляється між засновниками = Доходи українського учасника (чистий доход українського учасника + податок на доход) + доход іноземного учасника (чистий доход іноземного учасника + податок на доходи).

Резервний фонд створюється на випадок припинення діяльності і покриття дебіторської заборгованості.

Фонд накопичення являє собою джерело засобів підприємства для придбання основних фондів, формування оборотних коштів, створення нового майна.

Фонд споживання призначається для реалізації заходів щодо соціального розвитку і матеріального заохочення колективу підприємства.

3. Ефективність формування прибутку характеризується як загальною його сумою, так і рівнем, який визначається системою коефіцієнтів рентабельності.

4. У системі планів, пов’язаних із виробничою діяльністю підприємств, головне місце посідає планування прибутку. Це планування визначає необхідний обсяг операційної діяльності підприємства, забезпечує стратегічний його розвиток необхідними фінансовими ресурсами, формує фінансові взаємовідносини підприємства з бюджетом та позабюджетними фондами. Об’єктом планування є елементи балансового прибутку.

5. Розглянутий в даної роботі перелік лише основних факторів, що впливають на вибір типу дивідендної політики, показує, що управлінські рішення з цього питання можуть прийматися на основі інформації про зовнішні та внутрішні умови економічної діяльності підприємства, які можуть бути точно визначені кількісно. Тільки із врахуванням цих умов підприємство може провадити ефективну дивідендну політику в процесі розподілу свого прибутку.

1. Закон України “Про підприємства в Україні” // Відомості ВРУ, 1991, № 24, С. 611-629.

2. Білик М.Д. Управління фінансами державних підприємств. К., Знання, 1999.

3. Будищева И.А. Регулирование затрат на обеспечение качества продукции. М., Изд-во стандартов, 1989.

4. Гальчинський А.С., Єщенко П.С., Палкін Ю.І. Основи економічної теорії. К., Вища школа, 1995.

5. Економіка підприємства: Підручник в 2-х т. За ред. С.Ф. Покропивного. К., Хвиля-Пресс, 1995.

6. Економічна теорія. Мікроекономіка. Навчальний посібник. К., Заповіт, 1997.

7. Киперман Г.Я., Шевляков А.В. Хозрасчет и показатели прибыли и дохода. М., Финансы и статистика, 1991.

8. Кожанова Є.П., Коюда О.П. Факторний аналіз прибутку // Фінанси України, № 4, 1999, С. 33—40.

9. Лыкова Л.Н. От нормативов к налогообложению (распределение доходов предприятий). М., Наука, 1991.

10. Макконнелл

Кэмбелл

P., Брю

Стенли Л.

Экономика / Пер. с англ. — М.: Республика, 1992.

11. Недов П., Желнин А. Экономический анализ капитальных инвестиций. Х., Плеяда, 1998, 255 с.

12. Современная экономика. Под. ред. О.Ю. Мамедова. Ростов-на-Дону, Феникс, 1995.

13. Экономика предприятия. Под ред. проф. Н.А. Сафронова. М., Юристъ, 1998.

|