| Общий подход к реализации методики краткосрочного финансового планирования, основанной на финансовой диагностике и бизнес-плане деятельности предприятия

Система планирования и управления финансами предприятия должна обеспечивать выполнение некоторой стратегической цели. Обычно ориентируются на одну из трех целей /1/:

1) выживание предприятия (обеспечение финансового равновесия);

2) получение прибыли;

3) экономический рост предприятия.

В настоящее время в России большинство предприятий при управлении финансами не в состояние эффективно реализовывать выбранную глобальную цель, так как принятие управленческих решений осуществляется как реакция на текущие проблемы, т. е. используется так называемая реактивная форма управления, которая порождает ряд противоречий: между интересами предприятия и фискальными интересами государства; интересами производства и интересами финансовых служб и т. п.

Для устранения этого недостатка предлагается подход к управлению финансами, основанный на анализе финансово- экономического состояния предприятия с учетом стратегической цели его деятельности, адекватной рыночным условиям /2,3/.

При планировании в такой системе, кроме результатов финансово-экономического анализа, должен использоваться бизнес-план производственной, инвестиционной и финансовой деятельности предприятия. Только с его помощью можно учитывать стратегическую цель системы.

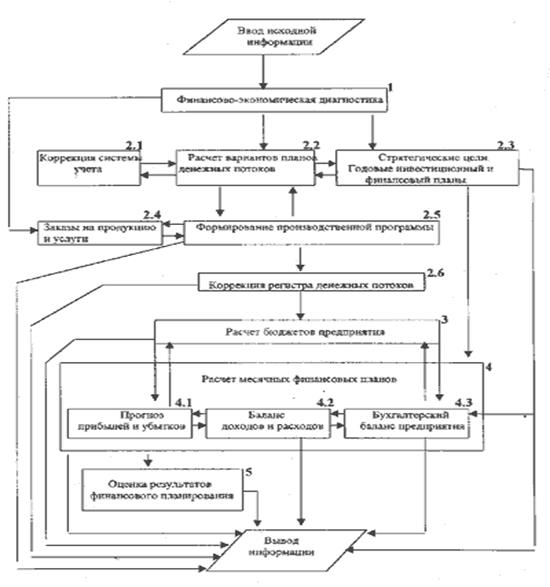

В настоящей работе предлагается схема реализации процедуры планирования (рис. 1), включающая в себя следующие этапы:

1. Финансово-экономический анализ (блок 1).

2. Формирование производственной программы (блоки 2.1-2.6).

3. Расчет бюджетов предприятия (блок 3).

4. Финансовое планирование (блок 4.1-4.3).

5. Оценка результатов финансового планирования (блок 5).

|

|

| Рис. 1. Схема реализации процедуры краткосрочного финансового планирования

|

Рассмотрим каждый из перечисленных этапов.

1. Финансово- экономическая диагностика

Очевидно, что процедура финансового планирования должна учитывать результаты соответствующей диагностики состояния предприятия /2/. Объектами финансово- экономического анализа являются: бухгалтерская отчетность; финансовые коэффициенты и финансовый цикл; состояние оборотных средств; кредитная политика; издержки и амортизационная политика; дивидендная политика и др. При этом используются горизонтальный, вертикальный и трендовый анализы показателей.

Реклама

Горизонтальный анализ состоит в сравнении отчетных показателей с аналогичными показателями предыдущего периода.

Вертикальный анализ проводиться в целях выявления удельного веса отдельных статей отчетности в общем итоговом показателе и последующего сравнения результата с данными предыдущего периода.

Трендовый анализ основан на расчете относительных отклонений показателей за ряд лет от уровня базисного года. При этом для слежения за динамикой изменения показателей и возможности применения процедуры статистического регулирования, желательно использование контрольных карт /4,5/.

Анализ бухгалтерской отчетности представляет собой изучение абсолютных показателей, содержащихся в этой отчетности. Рассматриваются состав имущества предприятия, источники формирования собственного капитала, размер и источники заемных средств, объем выручки, валовая и чистая прибыль и др.

Для аналитической работы применяются следующие финансовые показатели:

1) ликвидности (общий коэффициент покрытия; коэффициент срочной ликвидности; коэффициент ликвидности при мобилизации средств);

2) финансовой устойчивости (соотношение заемных и собственных средств; коэффициент обеспеченности собственными оборотными средствами; коэффициент маневренности собственных оборотных средств);

3) интенсивности использования ресурсов (рентабельности чистых активов по чистой прибыли; рентабельности реализованной продукции; фондо-, энерго-, материалоемкости и т.п.);

4) деловой активности (коэффициент оборачиваемости оборотного капитала; коэффициент оборачиваемости собственного капитала).

Показатели первых двух групп являются показателями первого класса, для которых задаются нормативные значения. Показатели третьей и четвертой группы являются ненормированными и относятся ко второму классу. В принципе для ряда показателей могут быть определены интервалы оптимальных значений в зависимости от их принадлежности к различным видам деятельности.

Анализируется также финансовый цикл предприятия, учитывающий оборачиваемость запасов, незавершенной и готовой продукции, дебиторской задолженностей /1,6/.

При рассмотрении кредитной политики анализируется структура пассива баланса и уровень соотношения собственных и заемных средств. На основании этих данных решается вопрос о достаточности собственных оборотных средств, либо об их недостатке. В последнем случае принимается решение о привлечении заемных средств. Рассчитывается эффективность различных вариантов займов.

Реклама

Принимая решение о привлечении заемных средств, предприятие составляет план их возврата. Рассчитывается процентная ставка за период кредита и определяются сумма процентов по данному кредитному договору, а также источники их выплаты с учетом порядка и условий налогообложения прибыли. Оценивается также возможность привлечения финансовых ресурсов через инструменты рынка ценных бумаг.

При анализе издержек рассматриваются переменные затраты, которые возрастают либо уменьшаются пропорционально объему производства; постоянные затраты, изменение которых не связано непосредственно с изменением объемов производства; а также смешанные затраты, состоящие из переменной и постоянной части. Оценивается возможность снижения указанных затрат.

На этом же этапе анализируется амортизационная политика предприятия. Предприятие может применить метод ускоренной амортизации, увеличивая тем самым издержки; произвести переоценку основных средств с учетом рыночной стоимости либо по рекомендуемым коэффициентам, что опять повлияет на издержки через амортизационные отчисления, а также на сумму налога на имущество.

И, наконец, анализируется дивидендная политика предприятия. Выплата дивидендов должна обеспечивать защиту интересов собственника и создать предпосылки для роста курсовой цены акций, и в этом смысле их максимизация является положительной тенденцией. С другой стороны, максимизация выплаты дивидендов сокращает долю прибыли, реинвестируемой в развитие производства. Принятие решения о выплате дивидендов и их размерах в значительной мере определяется стадией жизненного цикла предприятия и его стратегической целью на этой стадии.

Результаты, полученные при финансово- экономическом анализе являются исходными данными для коррекции учетной политики, а также используются при расчете денежных потоков, фигурирующих в бизнес- плане. Кроме того, информация о динамике финансовых коэффициентов необходима для прогноза бухгалтерского баланса на конец планируемого периода.

2. Формирование месячной производственной программы

На основании данных об имеющихся заказах (блок 2.4) формируется несколько вариантов производственной программы (блок 2.5). Далее переходят к выбору лучшего варианта, для чего рассчитывают план денежных потоков, соответствующий каждому варианту (блок 2.2), и оценивают их характеристики.

Расчет денежных потоков осуществляется в следующей последовательности. Раз в месяц пересчитывается годовой бизнес- план предприятия. При этом рассматривается период продолжительностью в 12 месяцев, начиная с планируемого месяца: из предыдущего плана исключается заканчивающийся месяц и добавляется информация по новому двенадцатому месяцу. В расчетах используется информация из годового инвестиционного плана (блок 2.3), которые также рассматриваются в динамике и пересчитываются один раз в месяц.

Принимается во внимание учетная политика предприятия (блок 2.1), уточняемая один раз в год в соответствии с результатами финансовой диагностики и стратегией развития предприятия.

При определении учетной политики у предприятия существует выбор, который касается главным образом, методов формирования себестоимости реализованной продукции, методов списания сырья и материалов в производство, вариантов списания малоценных и быстроизнашивающихся предметов, методов оценки незавершенного производства, методов начисления амортизации, вариантов формирования ремонтных и страховых фондов. Наибольший эффект коррекция учетной политики дает на этапе маркетинговых исследований конкретных видов продукции, освоения их производства, а также планирования новых производств и участков, технологических схем и создания новых структур.

Для оценки денежных потоков используются следующие показатели: чистая современная стоимость деятельности предприятия, срок окупаемости инвестиций и затрат на производство, внутренняя норма доходности производственной, инвестиционной и финансовой деятельности и др.

Кроме того, рассматриваются некоторые специальные финансовые коэффициенты, а также коэффициент корреляции положительного и отрицательного денежных потоков, который при оптимизации должен стремиться к значению “+1”, /7/.

Коэффициент корреляции Чдп положительного и отрицательного денежных потоков во времени рассчитывается по следующей формуле:

, ,

где Рп.о- прогнозируемые вероятности отклонения денежных потоков от их среднего значения в плановом периоде;

ПДПi, ОДПi- варианты сумм положительного и отрицательного денежного потока в плановом периода;

ПДПср, ОДПср- средние суммы положительного и отрицательного денежного потока в одном интервале планового периода;

dПДП, dОДП- среднеквадратическое (стандартное) отклонение сумм денежных потоков положительного и отрицательного.

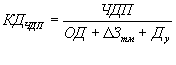

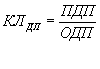

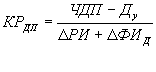

Из финансовых коэффициентов рассматриваются коэффициент достаточности чистого денежного потока предприятия; коэффициент ликвидности денежного потока; коэффициент эффективности денежного потока, а также коэффициент реинвестирования чистого денежного потока. Расчет ведется по следующим формулам.

Коэффициент достаточности чистого денежного потока, КДЧДП

:

где ЧДП- сумма чистого денежного потока предприятия в плановом периоде;

ОД- сумма выплат основного долга по долго- и краткосрочным кредитам и займам предприятия;

DЗТМ

- сумма прироста запасов товарно- материальных ценностей в составе оборотных активов предприятия;

Ду- сумма дивидендов (процентов), выплаченных собственниками предприятия (акционерами) на вложенный капитал (акции, паи и т.п.).

Коэффициент ликвидности денежного потока предприятия, КЛДП:

где ПДП- сумма валового положительного денежного потока предприятия в плановом периоде;

ОДП- сумма валового отрицательного денежного потока предприятия в плановом периоде.

Коэффициент эффективности денежного потока предприятия, КЭДП

:

Коэффициент реинвестирования чистого денежного потока предприятия, КР ЧДП

:

где ЧДП- сумма чистого денежного потока предприятия в плановом периоде;

Ду- сумма дивидендов (процентов), уплаченных собственниками предприятия (акционерам) на вложенный капитал (акции, паи и т.п.);

DРИ- сумма прироста реальных инвестиций предприятия(во всех их формах) в плановом периоде;

DФИД

- сумма прироста долгосрочных финансовых инвестиций предприятия в плановом периоде.

Кроме формирования месячной производственной программы итогом данного этапа планирования являются скорректированные динамические регистры (блок 2.6). На каждом предприятии желательно иметь динамические регистры денежных потоков, а также дебиторской и кредиторской задолженностей /2/. Динамические регистры денежных потоков включают: поступления средств на счет предприятия за отгруженные товары и оказанные услуги; динамику доходов от фондовой деятельности (управление фондовым портфелем, доходы от новой эмиссии акций); расходование выручки от продаж по основным направлениям (закупка сырья и материалов, оплата труда, постоянные расходы и другие текущие потребности предприятия); выплату процентов по кредитам; выплату дивидендов; инвестиционные расходы; величину свободных средств предприятия (или величину их дефицита).

Эта информация используется в дальнейшем при расчете бюджетов предприятия.

3. Расчет бюджетов предприятия

Процедура бюджетирования предусматривает /2/:

1) бюджетное планирование деятельности структурных подразделений;

2) сводное (комплексное) бюджетное планирование деятельности предприятия.

Бюджетное планирование деятельности структурных подразделений включает расчет следующих бюджетов: бюджет материалов, трудовой бюджет, смету накладных расходов бюджет капитала.

При разработке бюджетов структурных подразделений руководствуются принципом декомпозиции, который заключается в том, что каждый бюджет более низкого уровня является детализацией бюджета более высокого уровня, т.е. бюджеты цехов являются частями бюджета производства, а бюджеты производства- частями сводного комплексного бюджета.

При разработке сводного годового бюджета используются следующие данные: прогноз денежной выручки от реализации продукции; обобщенные данные по постоянным издержкам производства с распределением их по основным видам продукции; данные по переменным издержкам по каждой товарной группе; прогноз удельного веса бартера и взаимозачетов в объеме реализации продукции предприятия; прогноз налоговых выплат, банковских кредитов и возможностей их возврата; данные по основным производственным и резервным фондам предприятия.

Составляющими сводного годового бюджета являются прогнозы: производственной программы и связанных с ней бюджетов закупок сырья и комплектующих, а также текущего и капитального ремонтов; прибыли и убытков и связанных с ними бюджетов цеховой себестоимости, бюджетов по труду, сметы административных расходов и сметы коммерческих расходов; бухгалтерского баланса предприятия; баланса доходов и расходов.

Сводный годовой бюджет и бюджеты структурных подразделений должны пересчитываться по окончании каждого месяца с исключением закончившегося месяца и добавлением нового двенадцатого месяца.

4.Расчет месячного финансового плана и прогноз оценки финансового планирования

Предлагаемая методика краткосрочного финансового планирования и прогноза оценки финансового состояния основана на прогнозировании его бухгалтерского баланса и отчета о финансовых результатах.

Планирование баланса осуществляется комбинированным методом, включающим матричный метод, учитывающий “золотое правило финансирования” и коэффициентный метод, в соответствии с которым при планировании используется информация о значениях финансовых коэффициентов. Расчеты показали, что средние относительные отклонения прогноза статей пассива бухгалтерского баланса от фактических значений при использовании предложенной методики не превышает 8 %.

Для оценки тенденции изменения финансового положения предприятия можно использовать интегральные показатели его финансового состояния. Сопоставление эффективности применения двух показателей: линейного (линейная комбинация финансовых коэффициентов) и нелинейного (корень квадратный из сумм квадратов отклонений фактических значений финансовых коэффициентов от их нормативов) показало, что для оценки тенденции изменения финансового положения пригодны оба показателя.

Кроме этих показателей в системе планирования может быть применен критерий, основанный на функции желательности Харрингтона /8,9/. В расчете функции Харрингтона учитываются не сами показатели (К1, К2, …, Кm), а их оценки уi, которые принимают следующие значения: 1,00-“отлично”; 0,80- “хорошо”, 0,63- “удовлетворительно”, 0,37- “неудовлетворительно”; 0,20- “неприемлемо”. Интегральный показатель состояния системы можно записать в виде произведения оценок:

Для рассмотренных в п.1 финансовых показателей первого и второго классов возможны состояния, которые показаны в табл.1 /2/ и табл.2.

Таблица 1

Состояния показателей первого класса

| Тенденции

|

Улучшение значений

|

Значения устойчивы

|

Ухудшение значений

|

| Значения соответствуют нормативам (I)

|

I.1

|

I.2

|

I.3

|

| Значения не соответствуют нормативам (II)

|

II.1

|

II.2

|

II.3

|

Состояние I.1 означает, что значения показателей находятся в пределах рекомендуемого диапазона нормативных значений. Наблюдается движение показателей от границ к центру интервала. Финансово- экономическому положению предприятия можно дать оценку “отлично”.

Состояние I.2- значения показателей находятся в рекомендуемых границах. Анализ динамики показывает их устойчивость. Если значения находятся у одной из границ, то состояние- “хорошее”.

Состояние I.3- значение показателей находятся в рекомендуемых границах, но анализ указывает на их ухудшение (движение от середины интервала к границам). Оценка финансово- экономического состояния- “хорошо”.

Состояние II.1- значение показателей находятся за пределами рекомендуемых значений, но наблюдается тенденция к улучшению. В этом случае финансово- экономическое состояние может быть охарактеризовано как “хорошее” или “удовлетворительное”.

Состояние II.2- значения показателей устойчиво находятся вне рекомендуемого интервала, отклонения от норм небольшое.

Состояние II.3- значения показателей за пределами нормы и все время ухудшаются. Оценка состояния- “неудовлетворительно”.

Для показателей второго класса выделяют лишь следующие состояния: “улучшение”-1; “стабильность”- 2; “ухудшение”- 3.

Совместное состояние показателей первого и второго классов представлено в табл.2.

Таблица 2

Сопоставление состояний показателей первого и второго классов

| Состояние показателя первого класса

|

Состояние показателя второго класса

|

Оценка

|

| I.1

|

1

|

Отлично, отлично

|

| I.2

|

Хорошо, отлично

|

| I.3

|

2

|

Хорошо, хорошо

|

| II.1

|

Удовлетворительно, хорошо

|

| II.2

|

3

|

Удовлетворительно, неудовлетворительно

|

| II.3

|

Неудовлетворительно,

неудовлетворительно

|

От оценок, приведенных в табл. 2, легко перейти к показателю, основанному на функции Харрингона. Такой переход осуществлен в табл.3.

Таблица 3

Переход к оценкам состояния, основанным на функции Харрингтона

| №

|

Оценки совместного состояния первого и второго классов

|

Показатель Харрингтона

|

| 1

|

“Отлично”, “отлично”

|

1,00 х 1,00=1,00

|

| 2

|

“Отлично”, “хорошо”

|

1,00 х 0,80=0,80

|

| 3

|

“Хорошо”, “хорошо”

|

0,80 х 0,80=0,64

|

| 4

|

“Хорошо”, “удовлетворительно”

|

0,80 х 0,63=0,50

|

| 5

|

“Удовлетворительно”, “неудовлетворительно”

|

0,63 х 0,37=0,23

|

| 6

|

“Неудовлетворительно”, “неудовлетворительно”

|

0,37 х 0,37=0,14

|

Точно также, “проставляя оценки” финансовым коэффициентам, входящим, в линейный интегральный показатель финансового состояния и перемножая их, можно перейти от аддитивного интегрального показателя (линейной комбинации финансовых коэффициентов) к мультипликативному (произведению оценок).

Сопоставление расчетных и фактических значений интегрального показателя, основанного на функции Харрингтона, которое свидетельствует о достаточной степени надежности прогноза (коэффициент корреляции между значениями показателей, оцененный по фактическим и прогнозируемым значениям финансовых коэффициентов, равен 0,773).

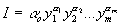

Заметим, что в представленном виде интегральный показатель, построенный с использованием функции Харрингона, прост в конструировании, но он обладает существенным недостатком: все учитываемые Кi являются “равноправными”. Чтобы избежать данного недостатка, интегральный показатель можно задать, например в виде:

Здесь вклад каждого конкретного фактора уi в интегральный показатель определяется величиной ai. Действительно, дифференцируя I, получим:

Это соотношение имеет простой экономический смысл: величина αi показывает, на сколько процентов изменится показатель I при изменении оценки частного показателя уi на 1 %. Математические проблемы, связанные с нахождением коэффициента αi, рассмотрены в работе /11/.

Заключение

1. Предложен общий подход к реализации методики краткосрочного финансового планирования, основанный на финансовой диагностике и бизнес- плане деятельности предприятия. Реализация методики включает в себя следующие этапы: финансово- экономический анализ; формирование производственной программы; расчет бюджетов предприятия; планирование основных финансовых документов; оценка результатов финансового планирования.

2. В настоящее время каждый из этих этапов (не обязательно в указанной последовательности) реализуется на предприятиях при финансовом планировании. Однако существующая методика является весьма несовершенной.

3. Для повышения эффективности методики краткосрочного финансового планирования предлагается выполнять реализацию этапов плана в точном соответствии с указанной последовательностью из-за существенной взаимосвязи этапов. Кроме того, предусматривается совершенствование каждого этапа планирования.

4. Совершенствование этапов планирования сводится к следующему:

А) На стадии финансового анализа желательно использование матричных моделей бухгалтерского баланса; при проведении же самого анализа необходимо использовать контрольные карты экономических показателей, чтобы следить за их динамикой и иметь возможность осуществлять процедуру статистического регулирования.

Б) Расчет производственной программы осуществляется с использованием бизнес- планирования производственной, инвестиционной и финансовой деятельности предприятия. При этом, в основном, учитывается изменение регистра денежных потоков. Для оценки денежных потоков предлагается использовать чистую современную стоимость деятельности предприятия, срок окупаемости инвестиций и затрат на производство, внутреннюю норму доходности производственной, инвестиционной и финансовой деятельности и др.

Кроме того, рассматриваются некоторые специальные финансовые коэффициенты (коэффициенты достаточности чистого денежного потока; ликвидности денежного потока; эффективности денежного потока; реинвестирования чистого потока), а также коэффициент корреляции положительного и отрицательного денежного потока, который при оптимизации потоков должен стремиться к “+1”.

В) Процедура планирования бухгалтерского баланса осуществляется комбинированным методом, включающим матричный метод, учитывающий “золотое правило финансирования” и коэффициентный метод, в соответствии с которым при планировании используются значения финансовых коэффициентов.

Г) Для оценки тенденции изменения финансового положения предприятия предлагается использовать при планировании интегральные показатели его финансового состояния (линейный, нелинейный и основанный на функции Харрингтона).

Литература

1. Коласс Б. Управление финансовой деятельности предприятия. Проблемы, концепции и методы: Учебное пособие/ Пер. с франц. Под ред. проф. Соколова Я.В.- М.: Финансы, ЮНИТИ, 1997.-576с.

2. Методические рекомендации по реформе предприятий (организаций).- М.: ИНФРА-М, 2000.- 96с.

3. Быкадаров В.Л., Алексеев П.Д. Финансово- экономическое состояние предприятия М.: “Изд. ПРИОР”, 2000.- 96с.

4. Рожков И.М., Ларионова И.А., Елисеева Е.Н. В кн. “Информационные технологии в металлургии, экономике и образовании”. Сб. научн. трудов, М.: МИСиС, 2000.- с.40-45.

5. Сиськов В.И. Экономико- статистическое исследование качества продукции М.: Статистика, 1971.- 256с.

6. Ковалев В.В. Введение в финансовый менеджмент.- М.: Финансы и статистика, 1999.-768с.: ил.

7. Бланк И.А. Управление активами.- Киев: “Ника-Центр”, 2000.- 720с.

8. Harrington E.C. // The desirabillity Functiion Industrial Control. 1965. April. V.21. № 10. p. 494-498.

9. Ефименко С.П., Шахпазов Е.Х., Рожков И.М., Каширин Б.Л. // Известия вузов. Черная металлургия. 1993. № 7. с. 68-72.

|