| ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

Студентки ________________________________________________

5 курса

вечернего отделения

на тему: «Обоснование путей улучшения финансового

состояния предприятия»

ДОПУЩЕНА К ЗАЩИТЕ

ЗАВЕДУЮЩИЙ КАФЕДРОЙ НАУЧНЫЙ РУКОВОДИТЕЛЬ

___________________________ ____________________________

(название кафедры)

___________________________ __________________________ ___________________________

(ученая степень, звание) (ученая степень, звание)

________________________________ _________________________________

(фамилия, имя отчество) (фамилия, имя отчество)

«___» _______________2001 г. «___» _______________2001 г

Научный руководитель-консультант _____________________________________

Содержание

Введение. 3

Глава 1. Оценка финансового состояния предприятия – неотъемлемая часть финансового менеджмента. 5

1.1 Необходимость и значение оценки финансового состояния предприятия. 5

1.2 Информационное обеспечение анализа финансового состояния. 18

1.3 Показатели финансового состояния. 31

1.4 Содержание и основные процедуры углубленного анализа финансово-хозяйственной деятельности. 42

Глава 2. Экономические проблемы улучшения финансовых показателей в рыночной экономике. 45

2.1. Сопоставление методик финансового анализа. 45

2.2. Выбор приоритетной методики. 47

2.3 О проблеме гармонизации методик финансового анализа. 54

Глава 3. Совершенствование финансового состояния на предприятии (на примере (ГУП ЧЭРЗ) 58

3.1 Основные технико-экономические показатели ГУП ЧЭРЗ. 58

3.2 Уплотненный аналитический баланс-нетто. 63

3.3 Вертикальный анализ баланса. 65

3.4 Общая характеристика финансового состояния ГУП ЧЭРЗ в период спада 1999-2000 гг. 68

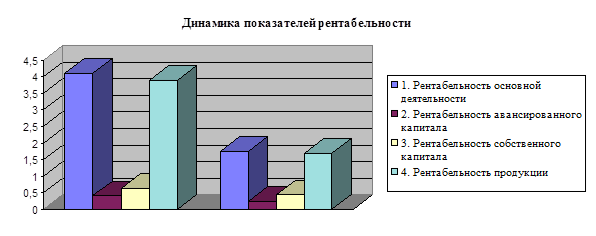

3.5 Анализ прибыли, рентабельности, ликвидности и деловой активности ЧЭРЗ 73

3.6 Меры по улучшению финансового состояния ГУП «ЧЭРЗ». 81

Список использованных источников и литературы.. 90

ПРИЛОЖЕНИЯ.. 93

Анализ финансово-хозяйственной деятельности позволяет оценить экономическую жизнеспособность предприятия на текущий момент и обозримую перспективу. Применение методик финансового анализа в России приобрело особое значение, так как страна переживает трудный период перехода к новой системе организации экономики, управление которой основано на использовании рыночных механизмов.

Реклама

Введение нового плана счетов бухгалтерского учета, приведение форм бухгалтерской отчетности в большее соответствие с требованиями международных стандартов вызывают необходимость использования новых методик финансового анализа, соответствующих условиям рыночной экономики. Благодаря появлению и активному использованию таких методик в России, улучшиться способность заинтересованных субъектов адаптироваться к происходящим переменам в части финансового планирования и управления. Это несомненно принесет успех им и экономике в целом, ибо неправильное распределение финансовых ресурсов тормозит ее развитие. Эффективное распределение ресурсов жизненно важно для оптимального развития экономики.

Объектом исследования настоящей работы является Государственное унитарное предприятие «Челябинский электровозоремонтный завод».

Предмет исследования настоящей работы – финансовое состояние Государственного унитарного предприятия «Челябинский электровозоремонтный завод» и обоснование путей его улучшения.

Цель работы заключается в разработке конкретного плана мероприятий по улучшению финансового состояния ГУП ЧЭРЗ на основе теоретически обоснованной методики анализа финансового состояния.

Как мне представляется, поставленная цель предполагает решение ряда задач, основными из которых являются следующие:

1. Раскрыть общетеоретические аспекты анализа финансового состояния на предприятии.

2. Определить сущность, методы и информационную базу финансового анализа.

3. Рассмотреть методологию и основные принципы построения аналитических балансов.

4. Определить содержание и основные процедуры углубленного анализа финансово-хозяйственной деятельности.

5. Провести анализ финансового состояния ГУП ЧЭРЗ, выявить проблемы и определить пути их решения.

В процессе данной работы были использованы следующие научно-исследовательские аналитические методы:

1. Горизонтальный;

2. Вертикальный;

3. Трендовый;

4. Метод финансовых коэффициентов;

5. Сравнительный;

Работа выполнена на основе нормативного материала, документов бухгалтерской (финансовой) отчетности ГУП ЧЭРЗ, научно- и учебно-экономической литературы, а также изданий периодической печати, таких как «Экономист», «Российский экономический журнал», «Финансы» и др.

В условиях осуществления реструктуризации экономики, ее технологической перестройки значительно возрастают роль и значение своевременного и качественного анализа финансового состояния предприятия и изыскание путей его укрепления, повышения финансовой устойчивости предприятия.

Реклама

Финансовое состояние предприятия должно систематически и всесторонне оцениваться с использованием имеющихся видов и методов анализа, комплекса разнообразных показателей. Это позволит:

— критически оцепить финансовые результаты деятельности предприятия и его финансовое состояние как в статике за анализируемый период, так и в динамике за ряд периодов;

— определить "болевые" точки в финансовой деятельности предприятия;

— пути более эффективного использования финансовых ресурсов, рационального их размещения.

Нерациональность использования финансовых ресурсов приводит к низкой платежеспособности предприятия и, как следствие, к возможным перебоям в снабжении, производстве и реализации продукции, к невыполнению плана прибыли, снижению рентабельности предприятия, к увеличению экономических санкций.

Целью анализа финансового состояния предприятия является получение ключевых параметров, дающих объективную и всестороннюю оценку финансового состояния предприятия, и определение на этой основе конкретных путей улучшения организации финансов.

Задачами анализа финансового состояния предприятия являются:

• исследование рентабельности и финансовой устойчивости предприятия;

• определение эффективности использования финансовых ресурсов;

• оценка положения хозяйствующего субъекта на финансовом рынке и количественная оценка его конкурентоспособности;

• объективная оценка ликвидности, платежеспособности, финансовой стабильности;

• определение и оценка мер, направленных на устранение выявленных недостатков и повышение экономической отдачи финансовых ресурсов;

• изучение эффективности использования имущества (капитала) предприятия;

• исследование платежеспособности, ликвидности, финансовой устойчивости и стабильности предприятия, его прибыльности (рентабельности);

• определение обеспеченности предприятия собственными оборотными средствами и анализ их использования;

Особенно возрастает значение своевременной и объективной оценки финансового состояния предприятий в современных условиях внедрения разнообразных форм собственности, поскольку ни один собственник не должен пренебрегать потенциальными возможностями наращивания прибыли (дохода) фирмы, которые можно выявить тол ько на основе своевременного и объективного финансового анализа предприятия.

Зависимость размера прибыли и дохода любого предприятия от его платежеспособности, а также дифференциация процентных ставок и режима кредитования с учетом финансового состояния предприятия, требуют осуществления систематического анализа.

Кроме того, анализ финансового состояния предприятия является необходимым этапом для разработки планов и прогнозов финансового оздоровления предприятий.

Кредиторы и инвесторы анализируют финансовое состояние предприятий, чтобы минимизировать свои риски по займам и вкладам.

В результате финансового анализа менеджер получает относительно небольшое количество основных, наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия.

При этом в ходе анализа менеджер может ставить перед собой различные цели:

• анализ текущего финансового состояния;

• проекция на перспективу.

Сложившаяся практика осуществления анализа финансового состояния предприятия уже выработала определенные приемы

и методы

осуществления такого анализа.

Использование видов, приемов и методов анализа для конкретных целей изучения финансового состояния предприятия в совокупности составляет методологию и методику анализа.

Дескриптивные модели основаны на использовании информации бухгалтерской отчетности.

Предикативные модели — это модели предсказательного, прогностического характера. Они используются для прогнозирования доходов и прибылей предприятия, его будущего финансового состояния.

Наиболее распространенные из них:

• расчет точки критического объема продаж,

• построение прогностических финансовых отчетов,

• модели динамического анализа (жестко детерминированные факторные и регрессионные модели).

Нормативные модели — это модели, которые позволяют сравнить фактические результаты деятельности предприятий с нормативными, рассчитанными на основе норматива. Эти модели используются в основном во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий и анализа отклонений фактических данных от этих нормативов.

Финансовый анализ в значительной степени базируется на применении жестко детерминированных факторных моделей.

Таким образом, в ходе анализа финансового состояния предприятия могут использоваться самые разнообразные приемы, методы и модели анализа. Их количество и широта применения зависят от конкретных целей анализа и определяются его задачами в каждом конкретном случае.

Финансовый анализ осуществляется с помощью различных моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Основных типов показателей, применяемых в процессе анализа финансового состояния предприятия, три:

• дескриптивные,

• предикативные и

• нормативные.

Дескриптивные модели являются основными для оценки финансового состояния предприятия. К ним относятся:

• построение системы отчетных балансов;

• представление финансовой отчетности в различных аналитических разрезах;

• вертикальный и горизонтальный анализ отчетности;

• система аналитических коэффициентов;

• аналитические записки к отчетности.

Финансовый анализ является существенным элементом финансового менеджмента. Практически все пользователи финансовых отчетов предприятий используют результаты финансового анализа для принятия решений по оптимизации своих интересов.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности предприятия. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Качество принимаемых решений целиком зависит от качества аналитического обоснования решения.

Введение нового плана счетов бухгалтерского учета, приведение форм бухгалтерской отчетности в большее соответствие с требованиями международных стандартов вызывает необходимость использования новой методики финансового анализа, соответствующей условиям рыночной экономики. Такая методика нужна для обоснованного выбора делового партнера, определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности.

Основным (а в ряде случаев и единственным) источником информации о финансовой деятельности делового партнера является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами- пользователями информации о деятельности предприятия.

Субъектами анализа выступают, как непосредственно, так и опосредованно, заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и др.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство. Каждый субъект анализа изучает информацию исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам- целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам- выгодность помещения в предприятие своих капиталов и т.д. Следует отметить, что только руководство (администрация) предприятия может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа, проводимого для целей управления.

Вторая группа пользователей финансовой отчетности - это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы пользователей отчетности. Это аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета). Тем не менее чаще всего годовая и квартальная отчетность являются единственным источником внешнего финансового анализа.

Основным источником информации для финансового анализа служит бухгалтерский баланс предприятия (Форма №1 годовой и квартальной отчетности). Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса. Источником данных для анализа финансовых результатов является отчет о финансовых результатах и их использовании (Форма № 2 годовой и квартальной отчетности). Источником дополнительной информации для каждого из блоков финансового анализа служит приложение к балансу (Форма № 5 годовой отчетности). Указанные формы утверждены Министерством финансов Российской Федерации для годового бухгалтерского отчета за 1994 год, а форма №1 и №2 - и для квартальной отчетности 1995 года.

Эти источники информации удобны в первую очередь тем, что можно не подготавливая данные для анализа уже на основании баланса предприятия (Форма №1) и (Форма №2) сделать сравнительный экспресс-анализ показателей отчетности предприятия за предыдущие периоды.

Во-вторых: с появлением специальных автоматизированных бухгалтерских программ для анализа финансового состояния предприятия, удобно сразу после составления форм отчетности не выходя из программы произвести на основании готовых форм бухгалтерской отчетности с помощью встроенного блока финансового анализа простейший экспресс-анализ предприятия.

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, при этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором в конечном счете является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия - это “сырая информация”, подготовленная в ходе выполнения на предприятии учетных процедур.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной сырой информации. Необходимо также аналитическое прочтение исходных данных исходя из целей анализа и управления.

Основной принцип аналитического чтения финансовых отчетов - это дедуктивный метод, т.е. от общего к частному, Но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Практика финансового анализа уже выработала основные виды анализа (методику анализа) финансовых отчетов. Среди них можно выделить 6 основных методов:

горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом;

вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям предприятия, филиалов, подразделений, цехов, так и межхозяйственный анализ показателей данного предприятия в сравнении с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда анализ дробят на составные части, так и обратным, когда составляют баланс отклонений и на стадии обобщения суммируют все выявленные отклонения, фактического показателя от базисного за счет отдельных факторов.

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов: финансового анализа и производственного управленческого анализа.

Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Такое разделение анализа несколько условно, потому что внутренний анализ может рассматриваться как продолжение внешнего анализа и наоборот. В интересах дела оба вида анализа подпитывают друг друга информацией.

Особенностями внешнего финансового анализа являются:

- множественность субъектов анализа, пользователей информации о деятельности предприятия;

- разнообразие целей и интересов субъектов анализа;

- наличие типовых методик анализа, стандартов учета и отчетности;

- ориентация анализа только на публичную, внешнюю отчетность предприятия;

- ограниченность задач анализа как следствие предыдущего фактора;

- максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего анализа, т.е. анализа, проводимого за пределами предприятия его заинтересованными контрагентами, собственниками или государственными органами. Этот анализ на основе только отчетных данных, которые содержат лишь весьма ограниченную часть информации о деятельности предприятия, не позволяет раскрыть всех секретов успеха или неудач в деятельности предприятия.

Основное содержание внешнего финансового анализа, осуществляемого партнерами предприятия по данным публичной финансовой отчетности, составляют:

- анализ абсолютных показателей прибыли;

- анализ относительных показателей рентабельности;

- анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности предприятия;

- анализ эффективности использования заемного капитала;

- экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

Существует многообразная экономическая информация о деятельности предприятий и множество способов анализа этой деятельности. Финансовый анализ по данным финансовой отчетности называют классическим способом анализа. Внутрихозяйственный финансовый анализ использует в качестве источника информации данные о технической подготовке производства, нормативную и плановую информацию и другие данные системного бухгалтерского учета.

Основное содержание внутрихозяйственного финансового анализа может быть дополнено и другими аспектами, имеющими значение для оптимизации управления, например такими, как анализ эффективности авансирования капитала, анализ взаимосвязи издержек, оборота и прибыли.

В системе внутрихозяйственного управленческого анализа есть возможность углубления финансового анализа за счет привлечения данных управленческого производственного учета, иными словами, имеется возможность проведения комплексного экономического анализа и оценки эффективности хозяйственной деятельности. Вопросы финансового и управленческого анализа взаимосвязаны при обосновании бизнес-планов, при контроле за их реализацией, в системе маркетинга, т.е. в системе управления производством и реализацией продукции, работ и услуг, ориентированной на рынок.

Особенностями управленческого анализа являются:

- ориентация результатов анализа на свое руководство;

- использование всех источников информации для анализа;

- отсутствие регламентации анализа со стороны;

- комплексность анализа, изучение всех сторон деятельности предприятия;

- интеграция учета, анализа, планирования и принятия решения;

- максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Результаты финансово-хозяйственной деятельности коммерческой организации представляют интерес для различных категорий аналитиков: управленческого персонала, представителей финансовых органов, аудиторов, налоговых инспекторов, работников банковской системы, кредиторов и т.п. Оценка результатов деятельности, как правило, осуществляется в рамках финансового анализа.

Основными аналитическими методами являются: построение системы взаимосвязанных аналитических таблиц; углубленный анализ отдельных разделов и статей баланса; факторный анализ при помощи системы жестко детерминированных моделей. Коротко охарактеризуем их.

Построение системы взаимосвязанных аналитических таблиц - это аналитические расчеты, оформляемые обычно последовательно в виде взаимосвязанных таблиц, которые включают:

оценку выполнения финансового плана; расчет суммы хозяйственных средств, находящихся в распоряжении коммерческой организации; анализ состава и размещения хозяйственных средств, анализ состояния источников образования средств, анализ использования собственных оборотных средств; анализ целевого использования оборотных средств;

анализ дебиторской и кредиторской задолженности; анализ оборачиваемости оборотных средств; анализ платежеспособности коммерческой организации. По сути, саму бухгалтерскую отчетность можно трактовать как систему взаимосвязанных аналитических таблиц. Очевидно, что привлекая к анализу данные текущего учета, можно существенно расширить состав этих таблиц. Построение подобных взаимосвязанных таблиц особенно удобно в среде упомянутых выше табличных процессоров.

Углубленный анализ отдельных разделов статей баланса. Для такого анализа привлекаются аналитические данные текущего бухгалтерского учета, оперативные данные. В частности, могут быть проанализированы основные средства, малоценные быстроизнашивающиеся предметы, использование прибыли, незавершенное производство, дебиторская задолженность и т.д. Результаты анализа могут оформляться как в табличной, так и в вербальной форме.

Факторный анализ при помощи системы жестко детерминированных моделей. Анализируются: изменение собственных оборотных средств, их оборачиваемость, рентабельность коммерческой организации; выявляется сумма средств, высвобожденных или дополнительно вовлеченных в оборот в связи с изменением оборачиваемости и т.п[1]

.

Основной информационной базой такого анализа служит бухгалтерская отчетность. Возможности проведения аналитических расчетов теснейшим образом связаны с количеством и качеством данных, находящихся в распоряжении аналитика: чем обширнее и доброкачественнее счетный материал, тем разнообразнее решаемые в процессе финансового анализа задачи, тем глубже анализ. В последние годы наблюдалась тенденция к постоянному упрощению отчетных форм, как в количественном, так и в содержательном аспектах. За истекшие с момента ввода нового плана счетов годы количество форм годового бухгалтерского отчета сократилось с полутора десятков до пяти, из которых три являются пояснениями к бухгалтерскому балансу и отчету о финансовых результатах, существенно изменился состав включенных в них показателей. Сейчас отчетность стандартизирована и унифицирована для всех коммерческих организаций независимо от их отраслевой принадлежности, вида деятельности и организационно-правовой формы.

С позиции аналитика происшедшие изменения не могут быть оценены однозначно. С одной стороны, практически любое количественное сокращение набора статей всегда связано с потерей некоторой информации; с другой стороны, определенная унификация отчетности, ее упорядочение в плане устранения отраслевой специфики имеют и положительный момент, состоящий в том, что такая отчетность в большей степени соответствует идее диверсификации деятельности коммерческих организаций, и, в некотором смысле, легче для понимания неспециалистами, работающими в различных отраслях. Несмотря на существенное сокращение состава отчетных форм и включенных в них статей, бухгалтерская отчетность все же имеет весьма значительные аналитические возможности. Важно также подчеркнуть, что изменение правил составления отчетности - существенный шаг в рамках международной гармонизации бухгалтерского учета.

Степень реализации аналитических возможностей финансовой отчетности и, в частности, центральной ее формы - бухгалтерского баланса - в значительной степени зависит также от профессиональных и личностных качеств аналитика.

Во-первых, он должен иметь достаточный уровень профессиональной компетентности в общеэкономических вопросах. Бессмысленно начинать чтение баланса, не зная общей характеристики коммерческой организации, ее места в системе хозяйственных связей, характера, сложности и масштабов ее производственной деятельности и т.п.

Во-вторых, аналитику необходимо знание основных логических и информационных взаимосвязей в системе информационного обеспечения финансово-хозяйственной деятельности. В ходе чтения баланса нередко возникает необходимость расшифровать и более детально проанализировать отдельные его статьи, выявить факторы, повлиявшие на их изменение[2]

.

Значительная часть дополнительных сведений может быть почерпнута из сопутствующих форм бухгалтерской и статистической отчетности, регистров синтетического и аналитического учета.

В-третьих, аналитик должен четко соотносить цели и задачи, которые он ставит перед собой, приступая к чтению баланса, с имеющимися у него техническими, временными и информационными ресурсами.

Наконец, необходимо еще одно субъективное условие, без которого чтение баланса не может дать положительных результатов. Аналитик должен обладать "чувством цифры", т.е. способностью проникнуть через мертвые цифры баланса в сложную живую "игру" хозяйственных процессов и взаимоотношений. Умение подобрать, сопоставить и скомбинировать цифровые данные, чтобы раскрылось новое, невидимое на первый взгляд их содержание, в значительной степени предопределяет результативность чтения баланса.

Способность "владеть цифрой", отдавать отчет в ее реальности особенно актуальны в нынешних условиях, когда в определенном смысле можно утверждать, что баланс дает субъективную оценку ресурсного потенциала компании, зависящую от различных обстоятельств, в том числе и от способов оценки активов при их постановке на баланс. Эти способы далеко не всегда обоснованны и безупречны. Именно поэтому одной из основных задач при чтении финансовой отчетности коммерческой организации является осознание реальности приведенных в балансе оценок активов; при этом неявно предполагается, что аналитик должен в той или иной степени ориентироваться в текущих ценах на рынке.

Прикладной аспект методики анализа финансовой отчетности основывается на знании и понимании:

• экономической природы статей отчетности и общих принципов их формирования;

• содержания основных аналитических взаимосвязей отчетных форм;

• ограничений, внутренне присущих балансу и сопутствующим отчетным формам;

• содержания и последовательности выполнения аналитических расчетов.

Отчетность содержит десятки показателей, многие из которых являются комплексными. Алгоритмы формирования большинства показателей могут быть в той или иной степени формализованы. В частности, формирование статей баланса осуществляется в процессе закрытия счетов и выведения финансового результата по итогам отчетного периода, а сам баланс представляет собой свод сальдо незакрытых счетов, чаще всего агрегируемых согласно нормативным документам, регламентирующим составление отчетности. Безусловно, решающей предпосылкой качественного анализа финансового состояния коммерческой организации является понимание экономического содержания каждой статьи, ее значимости в структуре отчетной формирования в процессе подготовки отчетности.

Отчетность представляет собой комплекс взаимоувязанных показателей. Отчетным формам присуща как логическая, так и информационная взаимосвязь.

Суть логической взаимосвязи состоит во взаимодополнении отчетных форм, их разделов и статей. Здесь необходимо выделить три аспекта.

Во-первых, логика построения отчетности определяется прежде всего необходимостью дать развернутую характеристику экономического и финансового потенциала коммерческой организации и эффективности его использования. Основные формы отчетности - бухгалтерский баланс и отчет о прибылях и убытках - отражают две стороны коммерческой организации как функционирующей социально-экономической системы: статическую и динамическую. Поэтому отсутствие любой из этих форм в годовом отчете существенно обеднило бы его, сделало невозможным получить полное представление о финансовом и имущественном положении коммерческой организации, ее рентабельности, перспективности развития.

Во-вторых, многие балансовые статьи комплексные. Поэтому ряд показателей баланса, наиболее существенных для оценки имущественного и финансового положения коммерческой организации, расшифровывается в сопутствующих отчетных формах. Более глубокую детализацию можно сделать по данным аналитического учета.

В-третьих, в аналитическом плане представляют значительный интерес динамика и факторы изменения наиболее важных показателей: прибыли, фондов, основных средств, незавершенного производства. Эти отношения также реализуются в системе отчетности и могут быть выделены в ходе анализа .

Результативность финансово-хозяйственной деятельности коммерческой организации в отчетном периоде может оцениваться по различным направлениям. Приведем основные: прибыльность, динамичность развития, эффективность использования ресурсов и рыночная активность. В табл.1.1 представлены по каждому направлению наиболее характерные показатели из общей их совокупности.

Таблица 1.1.

Совокупность аналитических показателей для экспресс-анализа отчетности

| Направление (процедура) анализа

|

Показатель

|

ОЦЕНКА ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА СУБЪЕКТА ХОЗЯЙСТВОВАНИЯ

|

| 1.1.Оценка имущественного положения

|

1. Величина основных средств и их доля в общей сумме активов.

2. Коэффициент износа основных средств.

3. Общая сумма хозяйственных средств, находящихся в распоряжении коммерческой организации.

|

1.2.Оценка финансового положения

|

1. Величина собственных средств и их доля в общей сумме источников.

2. Коэффициент текущей ликвидности.

3. Доля собственных оборотных средств общей их сумме

4. Доля долгосрочных заемных средств в общей сумме источников.

5. Коэффициент покрытия запасов

|

| 1.3. Наличие «больных» статей в отчетности

|

1. Ссуды и займы не погашенные в срок

2. Просроченная дебиторская и кредиторская задолженность

3. Векселя выданные (полученные) просроченные

|

| ОЦЕНКА РЕЗУЛЬТАТИВНОСТИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

|

| 2.1. Оценка прибыльности

|

1. Прибыль

2. Рентабельность общая

3. Рентабельность основной деятельности

|

| 2.2. Оценка динамичности

|

1. Сравнительные темпы роста выручки, прибыли и авансированного капитала.

2. Оборачиваемость активов

3. Продолжительность операционного и финансового цикла.

4. Коэффициент погашаемости дебиторской задолженности

|

| 2.3.Оценка эффективности использования экономического потенциала

|

1. Доходность авансированного капитала

2. Доходность собственного капитала

|

Отметим, что для корректности пространственно-временного анализа следует учитывать преемственность или сопоставимость алгоритмов расчета аналитических коэффициентов. Это особенно важно помнить при сравнении деятельности коммерческих организаций разных стран[3]

.

Возможны и другие подходы к проведению экспресс-анализа. При применении персональных компьютеров целесообразно использовать последовательность взаимосвязанных и несложных по структуре и количеству показателей таблиц. В этом случае каждая таблица может быть размещена на экране дисплея, а их последовательный просмотр дает пользователю достаточно полную информацию о финансовом состоянии коммерческой организации[4]

.

Можно рекомендовать следующую последовательность аналитических таблиц:

• хозяйственные средства коммерческой организации и их структура (содержит такие показатели, как величина хозяйственных средств в оценке брутто и нетто, основные средства, нематериальные активы, оборотные средства);

• основные средства коммерческой организации (приводятся стоимостная оценка основных средств, в том числе активной их части по первоначальной и остаточной стоимости, коэффициенты износа и обновления);

• структура и динамика оборотных средств коммерческой организации (приводится укрупненная группировка статей разделов II и III актива баланса);

• основные результаты хозяйственной деятельности коммерческой организации (даются в динамике: объем реализации, прибыль, рентабельность, фондоотдача);

• эффективность использования финансовых ресурсов (содержит показатели: всего финансовых ресурсов, в том числе собственных, привлеченных ресурсов; рентабельность собственных финансовых ресурсов и т.п.).

Основные результаты экспресс-анализа бухгалтерского баланса и сопутствующей отчетности можно оформлять по-разному - в виде совокупности показателей, краткого текстового отчета, серии аналитических таблиц. Для руководителя одним из наиболее приемлемых вариантов является система контролируемых показателей. В этом случае строятся две таблицы, содержащие:

• показатели финансово-хозяйственного потенциала коммерческой организации;

• показатели результатов деятельности коммерческой организации.

В первую группу можно включить такие показатели, как сумма хозяйственных средств, находящихся в распоряжении коммерческой организации; величина основных средств; коэффициент годности основных средств; наличие привлеченных в оборот средств (задолженность кредиторам, задолженность банку).

Во вторую группу целесообразно включить показатели:

объем произведенной за истекший период продукции; прибыль; фонды специального назначения; оборачиваемость оборотных средств; фондоотдача; уровень материальных затрат; уровень рентабельности.

Для отдельных отраслей могут быть рассчитаны и специфические показатели, имеющие важное отраслевое значение. Для торговли один из таких показателей – долевое участие собственных оборотных средств в покрытии товарных запасов.

Требуется определять динамику всех приведенных показателей, сравнивая темпы их роста. Реализацию процедур экспресс-анализа целесообразно делать в среде электронных таблиц.

Немалый опыт в оценке финансового состояния с точки зрения перспективы накоплен в экономически развитых странах. Одним из основополагающих принципов бухгалтерского учета в этих странах является принцип "временной неограниченности функционирования предприятия" (going concern concept). Это означает, что у коммерческой организации нет ни намерения, ни вынужденной необходимости прекратить в обозримом будущем свою деятельность или существенно сократить ее масштабы. Именно данный принцип позволяет использовать в отчетности оценку активов не по ликвидационной стоимости, а по себестоимости.

Ввиду исключительной важности контроля за применимостью этого принципа к конкретной коммерческой организации западные специалисты разработали систему показателей, используемых как независимыми, так и внутренними аудиторами. В частности, в Великобритании Комитетом по обобщению практики аудирования разработаны руководства, содержащие перечень критических показателей для оценки возможного банкротства коммерческой организации. Эти показатели разбиты на две группы.

К первой группе относятся критерии и показатели, неблагоприятные текущие значения которых или складывающаяся динамика изменения свидетельствуют о возможных в обозримом будущем значительных финансовых затруднениях, в том числе и банкротстве. К ним относятся:

• повторяющиеся существенные потери в основной производственной деятельности;

• превышение некоторого критического уровня просроченной кредиторской задолженности;

• чрезмерное использование краткосрочных заемных средств в качестве источников финансирования долгосрочных вложений;

• низкие значения коэффициентов ликвидности;

• нехватка оборотных средств (функционирующего капитала);

• увеличивающаяся до опасных пределов доля заемных

средств в общей сумме источников средств;

• неправильная реинвестиционная политика; превышение размеров заемных средств над установленными лимитами;

• невыполнение обязательств перед кредиторами и акционерами (в отношении своевременности возврата ссуд, выплаты процентов и дивидендов);

• наличие просроченной дебиторской задолженности;

• наличие сверхнормативных и залежалых товаров и производственных запасов;

• ухудшение отношений с предприятиями банковской системы;

• использование новых источников финансовых ресурсов на относительно невыгодных условиях;

• применение в производственном процессе переамортизированного оборудования;

• потенциальные потери долгосрочных контрактов;

• неблагоприятные изменения в портфеле заказов. Во вторую группу входят критерии и показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое; вместе с тем они указывают, что при определенных условиях, обстоятельствах или непринятии действенных мер ситуация может резко ухудшиться. К ним относятся:

• потеря ключевых сотрудников аппарата управления; вынужденные остановки, а также нарушения ритмичности производственно-технологического процесса;

• чрезмерная зависимость коммерческой организации от какого-то одного конкретного проекта, типа оборудования, вида актива;

• излишняя ставка на успешность и прибыльность нового проекта;

• участие в судебных разбирательствах коммерческой организации с непредсказуемым исходом; потеря ключевых контрагентов;

• недооценка необходимости постоянного технического и технологического обновления коммерческой организации;

• неэффективные долгосрочные соглашения; политический риск.

Не все описанные критерии и показатели могут быть рассчитаны непосредственно по данным бухгалтерской отчетности. Вместе с тем, если в рамках экспресс-анализа финансового состояния коммерческой организации имеется возможность использовать дополнительную информацию по некоторым из этих показателей, качество анализа и обоснованность выводов только улучшатся.

Цель углубленного анализа - более подробная характеристика имущественного и финансового положения коммерческой организации, результатов ее деятельности в истекшем отчетном периоде, а также возможностей коммерческой организации на ближайшую и долгосрочную перспективы. Он конкретизирует, расширяет или дополняет отдельные процедуры экспресс-анализа. Степень детализации и последовательность выполнения аналитических процедур разнообразны. Так, ликвидность коммерческой организации можно оценивать при помощи ряда несложных в расчетах показателей и дополнить их анализом в динамике гораздо более трудоемких по методике и технике построения балансов ликвидности.

В научной и учебно-методической литературе принято выделять два вида анализа: внутренний и внешний. Основных различий между ними два; во-первых, широта и доступность привлекаемого информационного обеспечения и, во-вторых, степень формализуемости аналитических процедур и алгоритмов. В рамках внутреннего анализа возможно привлечение практически любой необходимой информации, в том числе и не являющейся общедоступной, в частности для внешних аналитиков. Методики внешнего анализа строятся из предположения об определенной информационной ограниченности анализа; как правило, подобные методики строятся на базе наиболее полного набора общедоступной финансовой отчетности, содержащейся в годовом отчете.

Что касается второго различия, то оно в значительной степени также предопределяется составом и структурой исходных данных, имеющихся в наличии у аналитика. Поскольку для внутреннего анализа могут быть доступны различные внутренние отчеты и формы, не являющиеся унифицированными и обязательными к составлению во всех компаниях и с заданной периодичностью, многие аналитические процедуры не являются заранее предопределенными, а сам анализ в этом случае носит более творческий, в определенной степени импровизационный характер. Основным информационным обеспечением внешнего анализа служит финансовая отчетность.

Даже если она не является унифицированной, что и имеет место в экономически развитых странах Запада, тем не менее возможна разработка достаточно формализованной последовательности аналитических процедур, поскольку путем свертки баланса или перекомпоновки и агрегирования статей публикуемых отчетов можно построить информационные инварианты, пригодные для такой формализации.

В Положении о бухгалтерском учете и отчетности в Российской Федерации указано, что годовая бухгалтерская отчетность коммерческих организаций и учреждений о результатах хозяйственной деятельности, имущественном и финансовом положении открыта к публикации для заинтересованных пользователей. При этом достоверность публикуемой отчетности должна подтверждать независимая аудиторская организация. Некоторые банки и крупные компании уже приступили к публикации своих балансов и отчетов о прибылях и убытках.

Проведение аналитических процедур может дать ощутимые и полезные результаты лишь в том случае, если эта работа систематизирована и структурирована надлежащим образом. Поэтому не случайно в учебно-методической литературе сформулированы различные правила, которых целесообразно придерживаться, проводя анализ. Три из них имеют принципиально важное значение.

Во-первых, последовательность аналитических процедур должна быть структурирована таким образом, чтобы и аналитику, и пользователю аналитического отчета была ясна логика проводимого анализа, а сам анализ представлял собой логически завершенную совокупность взаимоувязанных процедур. Следование этому правилу достигается, в частности, формированием системы показателей на основе выделенных направлений анализа.

Во-вторых, аналитическая работа всегда должна строиться по принципу "от общего к частному". Иными словами, вначале необходимо сосредоточиться на оценке и анализе показателей, дающих наиболее полное представление о конечных результатах деятельности компании.

В-третьих, необходимо особое внимание уделять различного рода "всплескам", какой бы характер - положительный или отрицательный - они ни носили. Так, если отклонения от плановых или нормативных значений тех или иных показателей были благоприятными, но относительно большими, необходим подробный факторный анализ, чтобы понять, либо эти отклонения обоснованны и являются результатом эффективной работы, либо были допущены ошибки в процессе планирования и нормирования.

Результативность и перспективность деятельности коммерческой организации могут быть обобщенно оценены по данным анализа динамики прибыли, а также сравнительного анализа темпов роста средств коммерческой организации, объемов ее производственной деятельности и прибыли.

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерий оценки финансового состояния - ликвидность и платежеспособность предприятия, то есть способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течении которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Говоря о ликвидности предприятия, имеют ввиду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность.

Оценка ликвидности и платежеспособности может быть выполнена с определенной степенью точности. Искусство финансового управления как раз и состоит в том, чтобы держать на счетах лишь минимально необходимую сумму средств, а остальная часть, которая может понадобиться для текущей оперативной деятельности, - в быстрореализуемых активах.

Таким образом, чем значительнее размер денежных средств на расчетном счете, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей. Вместе с тем наличие незначительных остатков на расчетном счете вовсе не означает, что предприятие неплатежеспособно - средства могут поступить на расчетный счет в течение ближайших дней, некоторые виды активов при необходимости легко превращаются в денежную наличность и пр.

Для оценки ликвидности и платежеспособности используют следующие показатели:

1) Величина собственных оборотных средств. Она рассчитывается по формуле: СОС = ДС + ЗП – К (1.1.)

где ДС - денежные средства,

ЗП - запасы товарно-материальных ценностей,

К - расчеты с кредиторами.

Этот показатель характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия, то есть активов, имеющих оборачиваемость менее одного года. Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств. Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных оборотных средств является прибыль.

2) Маневренность функционирующего капитала. Рассчитывается по формуле:

Км = СОСд / СК, (1.2.)

где СОСд - величина собственных оборотных средств, которая находится в денежной форме,

СК - собственный капитал.

Этот показатель характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, то есть средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель меняется в пределах от нуля до единицы. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах.

3) Коэффициент покрытия (или общий коэффициент ликвидности). Рассчитывается по формуле:

Кол = МС(ТА) / КЗ, (1.3.)

где МС(ТА) - мобильные средства (текущие активы),

КЗ - краткосрочная задолженность.

Этот показатель дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Размер превышения и задается коэффициентом покрытия. Значение показателя может значительно варьировать по отраслям и видам деятельности, а его разумный рост в динамике рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое значение показателя - 2. Однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

4) Коэффициент быстрой ликвидности или уточненный коэффициент ликвидности (Кул). Он вычисляется по формуле:

Кул = (ДС + ЦБ + ДЗ) / КЗ, (1.4.)

где ДС - денежные средства,

ЦБ - ценные бумаги,

ДЗ - дебиторская задолженность,

КЗ - краткосрочная задолженность.

По смысловому назначению показатель аналогичен коэффициенту покрытия. Однако он исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть значительно ниже затрат по их приобретению. В заподной литературе приводится ориентировачное нижнее значение показателя - 1, однако эта оценка также носит условный характер. Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обуславливающие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, вряд ли это характеризует предприятие с положительной стороны.

5) Коэффициент абсолютной ликвидности (платежеспособности) (Кал). Рассчитывается по формуле:

Кал = (ДС + ЦБ) / КЗ, (1.5.)

где ДС - денежные средства,

ЦБ - ценные бумаги,

КЗ - краткосрочная задолженность.

Этот показатель является наиболее жестким критерием ликвидности преддприятия. Он показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Рекомендуемая нижняя граница показателя, приводимая в западной литературе, - 0,2.

В отечественной практике фактические средние значения рассмотренных коэффициентов ликвидности, как правило, значительно ниже значений, упоминаемых в западных литературных источниках.

С позиции долгосрочной перспективы финансовое состояние предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Каких-либо единых нормативов соотношения собственного и привлеченного капитала не существует. Тем не менее распространено мнение, что доля собственного капитала должна быть достаточно велика - не менее 60%. Условность этого лимита очевидна; например, высокорентабельное предприятие или предприятие, имеющее высокую оборачиваемость оборотных средств, может позволить себе относительно высокий уровень заемного капитала.

Показатель соотношения собственных и заемных средств дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей.

1) Коэффициент концентрации собственного капитала или коэффициент автономии (Ка). Рассчитывается по формуле:

Ка = СК / ВБ, (1.6.)

где СК - собственный капитал,

ВБ - валюта баланса.

Он характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредитов предприятие. Дополнением к этому показателю является коэффициент концентрации привлеченного (заемного) капитала - их сумма равна 1.

2) Коэффициент финансовой зависимости. Является обратным к коэффициенту концентрации собственного капитала или коэффициент автономии. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы, это означает, что владельцы полностью финансируют свое предприятие. Интерпретация показателя проста и наглядна: его значение, равное 1,25, означает, что в каждом 1,25 руб., вложенного в активы предприятия, 25 коп. заемные.

3) Коэффициент маневренности собственного капитала. Рассчитывается по формуле:

Км = СОСд / СК, (1.7.)

где СОС - общая величина собственных оборотных средств,

СК - собственный капитал.

Он показывает, какая часть собственного капитала используется ля финансирования текущей деятельности, то есть вложена в оборотные среддства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия.

4) Коэффициент соотношения заемного и собственного капитала (Ксоот). Он находится по формуле:

Ксоот = ЗК / СК, (1.8.)

где ЗК - долгосрочный заемный капитал,

СК - собственный капитал.

Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпритацию: его значение, равное 0,178, означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 17,8 коп. заемных средств. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, то есть о некотором снижении финансовой устойчивости, и наоборот.

Нужно подчеркнуть, что не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных предприятий.

Можно сформулировать лишь одно правило, которое работает для предприятий любых типов: владельцы предприятия (акционеры, инвесторы и другие лица, сделавшие взнос в уставной капитал) предпочитают разумный рост в динамике доли заемных средств; напротив, кредиторы (поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды, и другие контрагенты) отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью.

Одним из основных критериев инвестиционной привлекательности акционерного общества (да и любого предприятия) становится ликвидность, которая отодвигает на второй план даже доходность. Поэтому основным показателем финансовой деятельности предприятия является финансовая надежность. Финансовая надежность - способность предприятия выполнить взятые на себя обязательства в случае предъявления требований всеми кредиторами одновременно.

Финансовая надежность не может рассматриваться отдельно от прибыльности предприятия, ибо прибыль на единицу капитала "служит мерилом успеха или неудачи предприятия, является той отметкой, превышение которой означает, что предприятие работает успешно. Прибыль на единицу капитала представляет собой показатель, позволяющий сопоставить затраты производительных сил с результатами производства. В рыночном хозяйстве предприятие получает право на существование только если ему удается хотя бы возместить затраты капитала. Величина капитала - это критерий, по которому оценивается деятельность предпринимателя.

Для оценки прибыльности предприятия используются следующие коэффициенты прибыльности:

1) Норма балансовой прибыли = Балансовая прибыль / Чистый объем продаж,

где Балансовая прибыль - строка 050 формы № 2 "Отчет о финансовых результатах и их использовании",

Чистый объем продаж - разность между строкой 010 и суммой строк 015, 020, 030 формы № 2 "Отчет о финансовых результатах и их использовании".

2) Чистая норма прибыли = Прибыль после уплаты налогов / Чистый объем продаж.

3) Общий доход на активы = Прибыль после уплаты налогов / Итог по активам.

4) Доход на остаточную стоимость основных средств = Прибыль после уплаты налогов / остаточная стоимость основных средств.

Данные показатели характеризуют получение прибыли самим предприятием, для инвесторов, вкладывающих свой капитал в акционерные общества, важно знать какую же прибыль они получат на каждую купленную ими акцию, а также такие коэффициенты, как прибыль на акционерный капитал, коэффициент выплаты дивидендов, отношение рыночной цены обыкновенных акций к прибыли на акцию, ставку дивиденда, отношение рыночной стоимости акций к ее книжной стоимости.

Для оценки эффективности использования акционерного капитала определяется отношение прибыли к акционерному капиталу. Этот показаетль очень важен для инвестора, так как его изменение влияет на курс акций.

ROE = EAC / ACE, (1.9.)

где ROE - прибыль на акционерный капитал,

EAC - прибыль, предназначенная для выплаты дивидендов владельцам обыкновенных акций и для развития производства,

ACE - средний акционерный капитал (обыкновенные акции).

Далее на перспективы развития фирмы и на курс ее акций влияют пропорции распределения этой прибыли и размеры дивидендов. Определим коэффициент выплаты дивидендов:

POR = D / EPS, (1.10)

где POR - коэффициент выплаты дивидендов,

D - дивиденд на акцию,

EPS - прибыль на акцию.

Прибыль, оставшаяся после уплаты дивидендов, направляется на развитие производства (реинвестируется).

Ее доля равна (1 - POR), или (EPS - D) / EPS.

Для инвестора важны также показатели отношения цены акции к прибыли на акцию и ставки дивиденда. Эти показатели применяются при оценке рейтинга компании.

PER = SP / EPS, (1.11)

где PER - отношение рыночной цены обыкновенных акций к прибыли на акцию, SP - рыночная цена обыкновенной акции,

EPS - прибыль на обыкновенную акцию.

DV = DPS / SP, (1.12)

где DV - ставка дивиденда,

DPS - дивиденд на обыкновенную акцию,

SP - рыночная цена обыкновенной акции.

Для определения оценки фирмы инвесторами рассчитывается отношение рыночной стоимости обыкновенных акций к книжной их стоимости:

MBR = SP / BVS, (1.13)

где MBR - отношение рыночной стоимости акции к ее книжной стоимости,

SP - рыночная стоимость акции в момент определения показателя,

BVS - книжная стоимость акции.

Книжная стоимость акции определяется делением акционерного капитала фирмы на количество акций. Акционерный капитал равен сумме книжной стоимости обыкновенных акций и нераспределенной прибыли.

Взаимосвязь между текущей ценой акции и доходом по ней отражается через показатель рентабельности акции, который равен отношению дохода на одну акцию к рыночной цене акции.

Обратный показателю рентабельности акции - показатель ценности акции равен отношению рыночной цены акции к доходу на акцию. Этот показатель характеризует отдачу с акций и важен для инвесторов, которые приобретают акции на вторичном рынке.

Для получения более полной информации о финансовом состоянии необходимо рассматривать показатели финансового состояния за определенный период времени, так как финансовый рынок очень чутко реагирует на изменение по всем инструментам рынка, что приводит к частым случайным отклонениям, не связанным с изменением финансового состояния самого предприятия.

Рассмотренные выше показатели каждый в отдельности не могут полностью охватить все аспекты финансово-хозяйственной деятельности предприятия. Поэтому эти показатели нужно брать во взаимосвязи.

В общем виде методикой оценки финансово-хозяйственной деятельности предприятия предусматривается оценка ресурсов и их структуры, результатов хозяйственной деятельности, эффективности использования собственных и заемных средств.

Смысл методики оценки финансово-хозяйственной деятельности предприятия - отбор небольшого количества наиболее существенных и сравнительно несложных в исчислении показателей и постоянное отслеживание их динамики. Этот отбор субъективен и производится аналитиком в зависимости от поставленной цели оценки.

Состав и последовательность процедур углубленного анализа финансового состояния коммерческой организации могут задаваться различными способами; в частности, они могут определяться исходя из предложенной структуры пояснительной записки. Таким образом, анализ в этом случае позволит сформировать информационное обеспечение, достаточное для подготовки цифрового и аналитического наполнения разделов пояснительной записки и выводов по ним.

Дадим в общем виде программу углубленного анализа финансово-хозяйственной деятельности коммерческой организации (аналитические процедуры расположены в наиболее предпочтительной последовательности их исполнения), пригодную для целей внешнего финансового анализа.

1. Предварительный обзор экономического и финансового положения коммерческой организации

1.1. Характеристика общей направленности финансово-хозяйственной деятельности,

1.2. Выявление "больных" статей баланса.

2. Оценка и анализ экономического потенциала коммерческой организации.

2.1. Оценка имущественного положения:

2.1.1. Построение аналитического баланса-нетто,

2.1.2. Вертикальный анализ баланса,

2.1.3. Горизонтальный анализ баланса,

2.1.4. Анализ качественных сдвигов в имущественном положении коммерческой организации.

2.2. Оценка финансового положения;

2.2.1. Оценка ликвидности,

2.2.2. Оценка финансовой устойчивости.

3. Оценка и анализ результативности финансово-хозяйственной деятельности коммерческой организации

3.1. Оценка деловой активности,

3.2. Анализ рентабельности,

3.3. Оценка рыночной и инвестиционной активности.

Информационным обеспечением этой программы служит годовая бухгалтерская отчетность. Однако большинство выделенных аналитических процедур можно выполнять также по данным квартальных и месячных балансов, дополненных некоторыми основными показателями деятельности коммерческой организации.

В связи с тем, что в последнее время в нашей стране существенно изменилось содержание бухгалтерской и финансовой документации из-за последовательного приведения их форм в соответствии с формами международных стандартов изменилась и методика анализа финансового состояния предприятий по сравнению с ранее действующей.

Существуют различные методические подходы к анализу финансового состояния предприятия. Одной из первых попыток в 1991 году раскрыть методологию анализа финансовой деятельности предприятия в новых экономических условиях была работа Палия В.Ф. В ней рассматривались вопросы налогообложения прибыли предприятий, состояние имущества предприятия и источники его приобретения, коэффициенты финансовой устойчивости, ликвидности, платежеспособности, а также показатели рентабельности продукции, производственных фондов, рентабельность вложений в предприятие.

В 1992 году появилась методика Шеремета А.Д., Сайфулина Р.С., Негашева Е.В. Эта методика была предназначена для обеспечения управления финансовым состоянием предприятия и для оценки финансовой устойчивости его деловых партнеров в условиях рыночной экономики. Она включает следующие блоки анализа:

1.общая оценка финансового состояния и его изменение за отчетный период;

2. анализ финансовой устойчивости предприятия;

1. анализ ликвидности баланса;

2. анализ финансовых коэффициентов.

В этой методике оценка финансового состояния и его изменение за отчетный период по сравнительному аналитическому балансу-нетто, а также анализ абсолютных показателей финансовой устойчивости составляют основной исходный пункт, из которого должны логически развиваться остальные блоки анализа.

В блоке "Анализ ликвидности баланса", исходя из анализа устойчивости, оценивают текущую платежеспособность и дают заключение о возможности сохранения финансового равновесия и платежеспособности в будущем. Анализ финансовых коэффициентов, т.е. относительных показателей финансового состояния, позволяет сопоставить финансовое состояние данного предприятия с финансовыми состояниями конкурентов и со среднеотраслевыми пропорциями между финансовыми показателями предприятий, а также проводить исследование динамики финансового состояния за ряд отчетных периодов.

Достоинство следующей разработки, вышедшей в 1994 году, автором которой является Ефимова О.В., состоит в том, что в ней проводится анализ финансового состояния на сквозном примере годового бухгалтерского учета с привлечением данных внутреннего учета. Это позволяет делать более обоснованные выводы и предложения по результатам анализа. В методике раскрывается существующая связь между капиталом и имущественной массой, даются рекомендации по анализу рентабельности и безубыточности работы предприятия.

Важным моментом разработки Крейниной М.Н., вышедшей, как и предыдущая, в 1994 году, является подход к анализу финансового состояния предприятия с точки зрения его инвестиционной привлекательности для

разнообразных партнеров. Анализ проводится по данным публичной отчетности предприятий. Основой для него является баланс предприятия (форма 1) и отчет о финансовых результатах и их использовании (форма 2). Кроме того, используются данные внутреннего анализа (запасов и затрат, дебиторской задолженности): рассматривается налогообложение и показатель чистой прибыли; проводится анализ факторов, влияющих на изменение аналитических показателей; рассматриваются предприятия различных отраслей хозяйства - промышленности, строительства и торговли. Большое внимание автор уделяет рассмотрению финансовых показателей, расчет которых имеет не столько аналитическое, сколько практическое значение. При этом выделяются показатели, интересующие конкретных пользователей: налоговые органы, кредитующие банки, партнеров предприятий по договорным отношениям, а также акционеров.

В данной дипломной работе в качестве рабочей методики для анализа финансового состояния выбрана методика Ковалева. Основные составляющие финансового анализа предприятия по этой методике следующие:

1. Общий анализ финансового состояния;

2. Анализ финансовой устойчивости;

3. Анализ ликвидности баланса

4. Анализ финансовых коэффициентов;

5. Анализ финансовых результатов

6. Анализ рентабельности и деловой активности.

Результатом общего анализа является оценка финансового состояния предприятия, включающая итоги анализа:

· динамики валюты баланса (суммы значений показателей актива и пассива баланса);

· структуры активов. Определение долей иммобилизованных (внеоборотных) и мобильных (оборотных) активов, установление стоимости материальных оборотных средств, определение величины дебиторской задолженности со сроком погашения менее года и более года, величины свободных денежных средств предприятия в наличной (касса) и безналичной (расчетный, валютный счета) формах и краткосрочных финансовых вложений;

· структуры пассивов. Анализ структуры пассивов проводится во взаимосвязи с анализом источников формирования оборотных средств. При этом долгосрочные заемные средства, в силу своего преимущественного использования для формирования основных фондов, и прочие источники формирования оборотных средств (доходы будущих периодов, резервы предстоящих расходов и платежей) также могут учитываться в составе собственных источников средств. При анализе структуры пассивов определяется соотношение между заемными и собственными источниками средств предприятия, динамика и структура кредиторской задолженности предприятия, ее удельный вес в пассивах.

Схема анализа финансового состояния предприятия представлена на рис.2.1

Рис. 2.1. - Схема анализа финансового состояния предприятия по

методике Ковалева

При проведении общего анализа финансового состояния предприятия в условиях инфляции и частных переоценок основных фондов целесообразно использовать относительные величины — удельные веса.

Анализ финансовой устойчивости проводится для выявления платежеспособности предприятия. Исходя из того, что долгосрочные кредиты и заемные средства направляют преимущественно на приобретение основных средств и капитальные вложения, для выполнения условия платежеспособности предприятия необходимо ограничить запасы и затраты величиной собственных оборотных средств с привлечением в случае необходимости краткосрочных заемных средств.

В соответствии с показателем обеспеченности запасов и затрат собственными и заемными источниками выделяются следующие типы финансовой устойчивости:

· абсолютная устойчивость финансового состояния (встречается крайне редко) - собственные оборотные средства обеспечивают запасы и затраты;

· нормально устойчивое финансовое состояние - запасы и затраты обеспечиваются собственными оборотными средствами и долгосрочными заемными источниками;

· неустойчивое финансовое состояние - запасы и затраты обеспечиваются за счет собственных оборотных средств, долгосрочных заемных источников и краткосрочных кредитов и займов, т.е. за счет всех основных источников формирования запасов и затрат;

· кризисное финансовое состояние - запасы и затраты не обеспечиваются источниками их формирования; предприятие находится на грани банкротства.

Анализ ликвидности баланса производится для оценки кредитоспособности предприятия (способности рассчитываться по своим обязательствам). Ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения предприятия) должны быть больше или равны наиболее срочным обязательствам (кредиторской задолженности и прочим краткосрочным пассивам); быстро реализуемые активы (дебиторская задолженность со сроком погашения менее года и прочие оборотные активы) - больше или равны краткосрочным пассивам (краткосрочным заемным средствам); медленно реализуемые активы (дебиторская задолженность со сроком погашения более года, запасы за исключением расходов будущих периодов, НДС по приобретенным ценностям и долгосрочные финансовые вложения) - больше или равны долгосрочным пассивам (итог раздела V пассива баланса); трудно реализуемые активы (внеоборотные активы за вычетом долгосрочных финансовых вложений) - меньше или равны постоянным пассивам (капитал и резервы, доходы будущих периодов, резервы предстоящих расходов и платежей, скорректированные на величину расходов будущих периодов).

При выполнении этих условий баланс считается абсолютно ликвидным. В случае, если одно или несколько условий не выполняются, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком в другой группе по стоимостной величине. В реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Таблица 2.2.

Коэффициенты рентабельности и деловой активности

предприятия

| Коэффициент

|

Порядок расчета

|

Характеристика

|

| 1

|

2

|

3

|

| 1. Рентабельности продаж

|

|

Показывает, сколько прибыли приходится на рубль реализованной продукции. Уменьшение свидетельствует о снижении спроса на продукцию предприятия

|

| 2. Рентабельности всего капитала предприятия

|

|

Показывает эффективность использования всего имущества предприятия. Снижение свидетельствует о падения спроса на продукцию и о перенакоплении активов

|

| 3. Рентабельности внеоборотных активов

|

|

Отражает эффективность использования внеоборотных активов

|

| 4. Рентабельности собственного капитала

|

|

Показывает эффективность использования собственного капитала. Динамика коэффициента оказывает влияние на уровень котировки акций предприятия

|

| 5.Рентабельности перманентного капитала

|

|

Отражает эффективность использования капитала, вложенного в деятельность предприятия (как собственного, так и заемного)

|

| 6. Общей оборачиваемости капитала

|

|

Отражает скорость оборота всего капитала предприятия. Рост означает ускорение кругооборота средств предприятия или инфляционный рост цен

|

| 7. Оборачиваемости мобильных средств

|

|

Показывает скорость оборота всех мобильных средств. Рост оценивается положительно

|

| 8. Оборачиваемости материальных оборотных средств

|

|

Отражает число оборотов запасов и затрат предприятия. Снижение свидетельствует об относительном увеличении производственных запасов и затрат в незавершенном производстве или о снижении спроса на готовую продукцию

|

| 9. Оборачиваемости готовой продукции

|

|

Показывает скорость оборота готовой продукции. Рост коэффициента означает увеличение спроса на продукцию предприятия, снижение — на затоваривание

|

| 10. Оборачиваемости дебиторской задолженности

|

|

Показывает расширение (рост коэффициента) или снижение (уменьшение коэффициента) коммерческого кредита, предоставляемого предприятием

|

| 11. Среднего срока оборота дебиторской задолженности, в днях

|

|

Характеризует средний срок погашения дебиторской задолженности. Снижение коэффициента оценивается положительно

|

| 12. Оборачиваемости кредиторской задолженности

|

|

Показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Рост означает увеличение скорости оплаты задолженности предприятия, снижение — рост покупок в кредит

|

Окончание таблицы 2.2.

| 13. Среднего срока оборота кредиторской задолженности, в днях

|

|

Отражает средний срок возврата коммерческого кредита предприятием

|

| 14. Фондоотдачи внеоборотных активов

|

|

Характеризует эффективность использования внеоборотных активов, измеряемую величиной продаж, приходящихся на единицу стоимости средств

|

| 15. Оборачиваемости собственного капитала

|

|

Показывает скорость оборота собственного капитала. Резкий рост отражает повышение уровня продаж. Существенное снижение показывает тенденцию к бездействию части собственных средств

|

Условные обозначения:

Пр — прибыль;

В — выручка от реализации;

ВБ — валюта баланса;

AI

— итог раздела I баланса (актив);

AII

— итог раздела II баланса (актив);

ПIV

— итог раздела IV баланса (пассив);

ПV

— итог раздела V баланса (пассив);

3 — запасы;

ГП — готовая продукция;

ДЗ — дебиторская задолженность со сроком погашения менее года;

КЗ — кредиторская задолженность;

365 — количество дней в календарном году.

Общий анализ финансового состояния предприятия осуществляется на основе абсолютных значений показателей баланса предприятия.

Для проведения общего анализа рассчитываются:

· удельные веса абсолютных значений показателей баланса, которые характеризуют структуру актива, пассива и запасов предприятия;

· изменения в абсолютных величинах (разница в абсолютных значениях на конец и начало периода), характеризующие прирост или уменьшение той или иной статьи баланса;

· изменения в удельных весах (разница в удельных значениях на конец и начало периода), показывающие динамику структуры актива и пассива баланса, запасов предприятия;

· темп прироста показателей баланса за рассматриваемый период;

· удельный вес изменений показателей баланса в изменении валюты баланса за анализируемый период.

· Используя методику финансового анализа Ковалева, проведем полный анализ финансового состояния предприятия.

Основная тенденция развития рассматриваемой проблемы связана с углубление процессов кооперации и интеграции в мировом масштабе. Можно разделить планету на государства и провести между ними границы, но очень трудно провести границы для настоящего взаимовыгодного бизнеса. Особенно в тех случаях, когда бизнес управляет политиками, а не политики бизнесом.

Мы стали свидетелями процесса объединения государств с различным политическим устройством в Европейское Экономическое Сообщество (ЕЭС).

Непрерывный процесс размывания экономических границ между государствами и людьми порождает новые требования (требования гармонизации) и к принципам бухгалтерского учета, и к финансовой отчетности, и к содержанию методик финансового анализа. Это связано с тем, что иностранные партнеры должны уметь оценивать финансовое положение и результаты деятельности компаний из разных стран, а использование различных принципов ведения бухгалтерского учета, составления финансовых отчетов и использование различных методик оценки финансового состояния предприятия, несомненно тормозит процесс экономической интеграции.