| Оглавление.

Введение....................................................................................................... 3

Глава 1. НДС как основной косвенный налог............................................ 4

Глава 2. Роль НДС и методика исчисления............................................. 12

Глава 3. Основные направления совершенствования НДС..................... 22

Заключение................................................................................................ 27

Литература................................................................................................ 28

Введение.

Тема НДС актуальна в наши дни не только для России, но и для всех стран, применяющих данный налог.

Для стран ЕЭС он был обязательным условием при вступлении в Союз. В России же он появился в связи с переходом на рыночные отношения. Существовавший до этого налог с оборота не отвечал требованиям вновь формируемого рынка. Введение с 1 января 1992 г. НДС, обеспечило равный подход к вовлечению в процесс формирования бюджета всех хозяйствующих субъектов, независимо от организационно-правовых форм и форм собственности. То есть переход к косвенному налогообложению был обусловлен решением следующих задач:

· Ориентация на гармонизацию налоговых систем стран Европы;

· Обеспечение стабильного источника доходов в бюджет;

· Систематизация доходов.

Восьмилетняя практика применения НДС показала, что в российском законодательстве имеются спорные моменты, «белые пятна», которые необходимо ликвидировать. Именно эти проблемы и призван решить Налоговый Кодекс РФ. Было ли достигнуто желаемое? Это и подтолкнуло меня к выбору темы.

Сейчас НДС в нашей стране является вторым по значимости после налога с доходов. О нем постоянно говорят. Меня заинтересовала и сама схема взимания налога и система зачета налога и возмещения.

Все это я и попыталась раскрыть в моей курсовой работе.

Глава 1. НДС как основной косвенный налог.

Налог на добавленную стоимость является чисто федеральным налогом, взимающимся на всей территории РФ, формирующим федеральный бюджет и обязательным для уплаты всем участникам рынка, за исключением выделенных в особые группы освобождающихся и льготников.

Реклама

В российском законодательстве налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесённых на издержки производства и обращения.

Согласно принятой в ОЭСР классификации НДС входит в разряд общих налогов на потребление, к числу которых также относятся многоступенчатые и одноступенчатые налоги с оборота. Налоговой базой многоступенчатого налога с оборота служит валовая стоимость товаров на каждой стадии их движения от производства до конечного потребителя. Одноступенчатые налоги — это, как правило, налоги с продаж на отдельных стадиях движения товара: в обрабатывающей промышленности, оптовой торговле, розничной торговле.

Налог на добавленную стоимость вводится взамен вышеперечисленных разновидностей налога. НДС так же, как и налог с оборота, многоступенчатый, но отличается тем, служит лишь часть стоимости товаров и притом только новая, появившаяся на очередной стадии прохождения товара. Многоступенчатость предполагает обложение товаров при любом акте купли-продажи. Однако в отличие от налога с оборота, где многоступенчатость носит "каскадный характер" (т. е. налог накапливается на всех стадиях движения товара), из начисленной суммы ''выходящего" НДС разрешается вычитать НДС, уплаченный на всех предыдущих стадиях движения товаров.

Налог на добавленную стоимость — косвенный многоступенчатый налог, взимаемый с каждого акта продажи, начиная с производственного и распределительного циклов и кончая продажей потребителю. Объектом налога является добавленная стоимость — стоимость, которую, например, производитель в обрабатывающем производстве, предприниматель в сфере распределения, агент рекламы, парикмахер, фермер и т. д. добавляют к стоимости сырья, материалов или к стоимости тех товаров и продуктов, которые он приобрел для создания нового изделия или услуги.

Можно построить простейшую схему, в которой фигурируют так называемые исходные товары (И) — сырье, транспорт, рента, реклама и т. д. и выпускаемые товары (В).

Добавленная стоимость (ДС) может быть рассчитана как сумма выплачиваемой заработной платы (V) и получаемой прибыли (m):

ДС = V + m.

В то же время добавленную стоимость можно представить как разность сумм поступлений за проданную продукцию (В) и произведенных затрат (И).

Реклама

ДС - В - И.

При расчете НДС используются четыре метода его определения:

· прямой аддитивный, или бухгалтерский;

· косвенный аддитивный;

· метод прямого вычитания;

· косвенный метод вычитания, или зачетный метод по счетам (метод, первоначально принятый в ЕЭС).

Если условно обозначить ставку налога через R, то формулы расчета налога согласно перечисленным методам будут иметь вид:

1) R (V + m) = НДС;

2) RV + Rm = НДС;

3) R (В - И) = НДС;

4) RB - КИ = НДС.

Наибольшее распространение получил четвертый метод. Его использование не требует определения собственно добавленной стоимости. Вместо этого применяется ставка к ее компонентам (затратам и произведенной продукции).

Данный метод расчета НДС позволяет применить ставку налога непосредственно при сделке, что дает преимущества технического и юридического характера.

Первый и второй методы расчета налога, т.е. методы, основанные на балансах, требуют определения прибыли. Но поскольку в балансах компаний совершенные операции по продаже не подразделяются на виды товарной продукции в соответствии с действующими ставками налога, а также не выделяются по видам товаров закупки, то становится ясным, что в этом случае применима лишь единая ставка на добавленную стоимость. Четвертый же метод позволяет использовать дифференцированную ставку налога. Что касается третьего метода, т.е. применения ставки налога к показателю, получаемому в результате вычитания затрат из стоимости выпускаемой продукции, то он так же, как первый и второй, удобен лишь для единой ставки налога.

На практике для компаний представляется чрезвычайно неудобным рассчитывать добавляемую стоимость ежемесячно, поскольку покупки и продажи могут значительно колебаться во времени. Фирмы могут иметь большие запасы, которые изменяются в зависимости от сезонных колебаний. Таким образом, на сегодняшний день четвертый метод, или, как его еще иногда называют, "инвойсный", наиболее практичный. Налоговые обязательства могут рассчитываться еженедельно, ежемесячно, ежеквартально или ежегодно. Этот метод позволяет наиболее полно охватить товары и использовать более чем одну ставку.

НДС охватывает все стадии производства и продажи продукции, включая стадию розничной торговли. Однако это совсем не обязательно.

Налог на добавленную стоимость на стадии оптовой торговли — это промежуточный этап распространения его на последующие стадии движения товаров. НДС в сфере обрабатывающей промышленности и импорта — наиболее распространенное явление, позволяющее развивающейся экономике взимать аналог по принципу возрастающей стоимости и способствовать приспособлению торговой сферы к системе зачета. Поскольку в большинстве случаев мелкий бизнес освобождается от налога, то "де-факто" НДС становится налогом в основном на импорт и крупный бизнес в промышленности.

Сборщиком НДС является каждый продавец на протяжении всей цепи движения товара до момента акта продажи (НДС добавляется к продажной цене товара, но указывается отдельно). Из выручки он вычитает НДС, который был уплачен при покупке товаров. Разница между этими налогами выплачивается государству. Смысл компенсации (зачета) НДС состоит в том, чтобы на каждой стадии производства облагать данным налогом сумму заработной платы, процентов, ренты, прибыли и других факторов производства.

Продавец не несет никакого экономического бремени при покупке товаров для своего производства, так как он получает возмещение от государства на любую сумму налога, которая была уплачена им поставщикам (система зачета). Смысл этого механизма состоит в том, чтобы переложить налог на конечного потребителя. Последний выплачивает этот налог в форме части конечной продажной цены товара или услуги и не имеет возможности компенсировать его. Поэтому НДС является налогом на потребление, бремя которого несет конечный потребитель.

В отличие от прочих видов налога с оборота НДС позволяет государству получать часть доходов на каждой стадии производства и распределения. При этом конечные доходы государства от этого налога не зависят от количества промежуточных производителей.

В таблице 1 приведен пример действия НДС при ставне налога 15%. Налог на добавленную стоимость рассчитывается с цены товаров. Расчетный показатель налога при продаже называется выходным налогом ("НДС на выходе"). Налог, уплаченный при покупке товаров и услуг, носит название "НДС на входе". Последний налог подлежит зачету. В государственную казну перечисляется разница между этими двумя величинами.

Таблица 1.

Механизм действия НДС

| Этапы движения товаров от производителя к конечному потребителю

|

Стоимость

(исключая НДС), у.е.

|

Стоимость, по которой продастся товар, у.е.

|

Входной НДС, у.е.

|

Выходной НДС, у.е.

|

Сумма, перечисляемая государству, у.е.

|

| Первичный производитель

Промышленник в обрабатывающих отраслях

Оптовый продавец Розничный продавец

Конечный потребитель

|

10000 20000 25000

40000

|

10000

20000

25000

40000

|

1500 3000 3750

6000

|

1500

3000

3750 6000

|

1500

1 500

750

2250

6000

|

| 46000

|

Таким образом, из приведенного примера видно, что конечный потребитель уплатит за товар 46 000 у.е., из которых 6000 у.е. представляет НДС, уплаченный государству покупателем в цене товара.

Так же можно рассмотреть и упрощенную схему расчета НДС, при прохождении товара от изготовителя сырья до конечного потребителя готовой продукции (рис. 1)

| 1 предприятие-изготовитель сырья

|

|

Сырье Сырье

| 3 предприятие-изготовитель продукции

|

|

Комплектующие

| 4 предприятие снабженческо-сбытовое

|

|

Продукция

Товар

Товар Рис. 1 Упрощенная схема расчета НДС

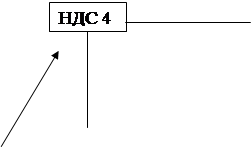

Как уже было сказано, базой для расчета налога выступает облагаемый оборот, которым является стоимость реализованных товаров (работ, услуг), исчисленная исходя из следующих цен: свободных (рыночных) цен и тарифов без включения в них НДС; государственных регулируемых оптовых цен и тарифов без включения в них НДС; государственных регулируемых розничных цен (за вычетом в соответствующих случаях торговых скидок) и тарифов, включающих в себя НДС.

Свободные рыночные цены формируются исходя из затрат, связанных с производством и сбытом продукции, и прибыли, учитывающей конъюнктуру рынка, качество и потребительские свойства товаров (работ, услуг). Предприятия реализуют товары (работы, услуги) по ценам, увеличенным на сумму НДС, рассчитанную по установленной ставке (20 или 10%). В окончательном виде свободная (рыночная) цена реализации включает в себя полную себестоимость (издержки производства и обращения)

этих товаров (работ, услуг); прибыль, акцизы (для подакцизных товаров) и НДС. Ниже приведена схема формирования свободной (рыночной) цены (рис. 2).

| Издержки производства и обращения

|

Прибыль

|

Акциз

|

| НДС материалов

|

материалы

|

Добавленная стоимость обработкой товара, подлежащая налогообложению

|

НДС обработки товара

|

| Облагаемый оборот

|

| Цена реализации товара

|

Рис. 2 Формирование свободной рыночной цены

По государственным регулируемым оптовым ценам и тарифам, увеличенным на сумму НДС, реализуются продукция топливно-энергетического комплекса и услуги производственно-технического назначения — услуги связи, грузовые транспортные перевозки и др. (рис. 3).

| Регулируемая цена

|

НДС

|

| Цена реализации товара

|

Рис. 3 Формирование государственной оптовой цены

По государственным регулируемым розничным ценам и тарифам, включающим в себя НДС, реализуются отдельные (основные) потребительские товары и услуги, оказываемые населению (рис. 4).

| Регулируемая цена товара, включающая НДС

|

| Цена реализации товара

|

Рис. 4 Государственная розничная цена

Основной функцией НДС является – фискальная (распределительная), т. е. реализуется главное назначение данного налога – формирование финансовых ресурсов государства (в среднем НДС формирует 13,5% бюджетов стран, где он применяется). При этом для НДС характерен ряд свойств:

· фискальное – как было сказано, пополнение государственной казны;

· регулирующее, осуществляемое через налоговый механизм;

· стимулирующее, осуществляемое через систему льгот и предпочтений.

Исходя из выше сказанного, можно сделать вывод о том, что сущность и назначение НДС сводятся к следующему:

1. стремление увеличить государственные доходы от налогов на потребление; НДС имеет потенциально широкую базу обложения;

2. предпочтение облагать расходы конечных потребителей, а не затраты производителей по производству товаров и услуг (плательщик НДС – конечный потребитель товаров и услуг).

Глава 2. Роль НДС и методика исчисления.

Изобретение налога принадлежит М. Лоре (Франция), который в 1954 г. описал схему его действия, способного заменить налог с оборота, функционировавший в тот период в стране. Такая необходимость была вызвана потребностью устранения "каскадного эффекта", присущего налогу с оборота. В 1968 г. осуществлено полное введение НДС во Франции. До этого в чистом виде налог не действовал ни в одной стране, но с 1968 г. его распространение приняло интенсивный характер. Этому способствовало принятие I и III Директив ЕЭС в апреле 1967 г., которые утверждали НДС в качестве основного косвенного налога для стран—членов ЕЭС и устанавливали сроки его введения (до 1972 г.). Для стран, имеющих намерение в будущем вступить в сообщество, необходимым условием стало наличие функционирующей системы налога на добавленную стоимость. Подробные инструкции по применению НДС определены IV Директивой. Однако, до сих пор системы НДС в разных странах имеют существенные различия.

В период с 1967 г. по 1991 г. НДС был введен в 20 из 24 стран ОЭСР. Среди основных мотивов изменения налоговой системы стран в следующие:

· НДС позволяет точно и быстро проводить налоговые операции с помощью совершенной техники и налаженной системы документооборота (без технического компьютерного оснащения использование системы НДС невозможно);

· введение НДС — обязательное условие вступления страны в Общий рынок;

· НДС более эффективен по сравнению с налогом с продаж в розничной торговле для создания льготных условий налогообложения отдельных товаров и услуг;

· НДС способен значительно увеличить поступления в бюджет страны по сравнению с другими налогами.

А по состоянию на 31 декабря 1993 года НДС взимался в 43 странах мира. Но в ряде ведущих стран он так до сих пор и не применяется. Так, например, попытка введения, НДС в США закончились жаркими дебатами в конгрессе и признанием нецелесообразности смещения налоговых "весов" в сторону косвенного налогообложения. При этом нужно отметить, что дебатам в конгрессе предшествовала кропотливая двухгодичная работа специалистов по анализу эффективности перехода к новой системе.

Рассмотрим подробнее функционирование НДС в различных странах.

Англия

Налог на добавленную стоимость занимает с точки зрения доходов второе место после подоходного налога и формирует пример 17% бюджета страны.

Базой обложения НДС выступает стоимость, добавленная каждой стадии производства и реализации товаров и услуг, разница между выручкой и стоимостью закупок у поставщика. Ставка налога — 17,5%.

Не подлежат обложению следующие виды товаров и услуг: продовольственные товары, книги, лекарства, импортные и экспортные товары, топливо и энергия для домашнего пользования, оплата за воду и канализацию, строительство жилых домов, транспортные услуги, детская одежда, также почтовые и финансовые услуги, страхование, ритуальные услуги.

Франция

Ведущим звеном бюджетной системы выступает налог на добавленную стоимость.

Речь идет об общем налоге на потребление, который затрагивает все товары и услуги, потребленные или использованные на территории страны. Операции, связанные с внешним рынком (экспорт), от налога на добавленную стоимость освобождены. Лица, совершившие операции, относящиеся к экспортным, и уплатившие НДС, могут воспользоваться правом на возмещение. Импортные операции подлежат налогообложению согласно внутреннему праву.

Уплата налога на добавленную стоимость определяется характером совершаемой сделки и не принимает в расчет финансовое состояние налогоплательщика. Ставка налога едина независимо от цены товара, к которому она применяется. Объектом налогообложения является продажная цена товара или услуги. Помимо розничной цены, сюда включаются все сборы и пошлины кроме НДС. Из общей суммы вычитается размер налога, уплаченного поставщикам сырья и полуфабрикатов. При продаже товара предприятие полностью компенсирует все свои затраты по уплате НДС и добавляет налог на вновь созданную на предприятии стоимость. Именно эта часть НДС, включаемая в продажную цену, перечисляется в бюджет. Вся тяжесть налога ложится отнюдь не на предприятие, а на конечного потребителя данной продукции.

Во Франции функционируют четыре ставки налога на добавленную стоимость. Основная ставка налога в настоящее время равна 18,6%. Повышенная ставка — 22% применяется к некоторым видам товаров: автомобили, кино- и фототовары, алкоголь, табачные изделия, парфюмерия, отдельные предметы роскоши, например ценные меха. До недавнего времени повышенная ставка имела размер 33,33%. Пониженная ставка — 7% — установлена на товары культурного обихода. В это понятие входят книги. Самая низкая ставка — 5,5% — применяется для товаров и услуг первой необходимости. К этой категории относится большинство продуктов питания, кроме шоколада и алкогольных напитков, продукция сельского хозяйства, медикаменты, жилье, транспорт, туристические и гостиничные услуги, грузовые и пассажирские перевозки, зрелищные мероприятия, обеды для работников предприятий.

По данному налогу имеются значительные льготы. Так, ст. 25 финансового законодательства 1991 г. установлено, что предприятия могут освобождаться от уплаты налога на добавленную стоимость в том случае, если за предыдущий финансовый год их оборот не превысил 70 тыс. франков. В этом случае они пользуются режимом освобождения от НДС с начала года, следующего за отчетным.

Кроме этого, от НДС освобождаются:

· деятельность государственных учреждений, направленная на осуществление административных, социальных, воспитательных, культурных и спортивных функций;

· медицина и образование;

· некоторые свободные профессии: частная преподавательская деятельность, частнопрактикующие врачи, люди, занимающиеся духовным творчеством.

Есть виды деятельности, где возможно освобождение от НДС. Точнее, налогоплательщику предоставляется возможность выбирать, что платить: НДС или подоходный налог. Это сдача в аренду помещений для экономической деятельности; финансовое и банковское дело; литературная, артистическая, спортивная деятельность; муниципальное хозяйство.

Германия

Из налогов на юридических лиц наиболее высокие доходы приносит государству налог на добавленную стоимость.

Его удельный вес в доходах бюджета равен примерно 28% — второе место после подоходного налога. Общая ставка налога в настоящее время составляет 15%. Но основные продовольственные товары, а также книжно-журнальная продукция облагаются по уменьшенной ставке — 7%. Эта ставка не распространяется на обороты кафе и ресторанов.

НДС в Германии имеет некоторые особенности. Так, предприниматель, у которого оборот за предыдущий календарный год не превысил 20 тыс. марок, а в текущем году не превысит 100 тыс. марок, освобождается от уплаты налога на добавленную стоимость. Но, естественно, он лишается при этом и права возмещения сумм налога в выставленных на него счетах. Данный предприниматель является плательщиком подоходного налога, а не НДС. Он имеет право отказаться от положенного ему освобождения от НДС и вести налоговые расчеты на общих основаниях.

Если предприниматель получает в календарном году доход не выше 60 тыс. марок, то он имеет право на регрессивное налогообложение и вносит в бюджет лишь 80% от расчетной суммы НДС.

Предприятия сельского и лесного хозяйства освобождены от уплаты налога на добавленную стоимость. Освобождены и товары, идущие на экспорт.

Италия

Для налогообложения добавленная стоимость рассчитываются как разница между выручкой, полученной от продажи товаров или реализации услуг, и непосредственной себестоимостью этих товаров и услуг. Иначе можно сказать, что это разница между стоимостью товаров (имущества), которые поступают на предприятие в качестве сырьевых и вспомогательных материалов, и стоимостью данных товаров при их выпуске в качестве готовой продукции. Налог взимается с предпринимателя в пределах прироста стоимости, полученного товаром при переходах в рамках производственного или коммерческого циклов.

Обычная ставка налога на добавленную стоимость в Италии составляет 19%. Но действуют и налоговые ставки со скидкой — 13, 9 и 4%. Со скидкой облагаются продовольственные товары, газеты, журналы.

Вывоз товаров на экспорт, международные услуги и связанные с ними операции не облагаются налогом на добавленную стоимость.

Из операций, осуществляемых на территории Италии, освобождаются от НДС операции по страхованию и выдаче кредитов, распространению акций и облигаций, расходы по медицинскому обеспечению, народному образованию, культуре, некоммерческие виды аренды, почтовые услуги, операции с золотом и иностранной валютой.

Испания

Важнейшее место в федеральной налоговой системе, как и в Российской Федерации, занимает налог на добавленную стоимость.

Налог в последние годы имеет тенденцию к повышению. Так, в 1986 г., когда данный налог был введен в связи с вхождением Испании в ЕЭС, и до 1993 г. включительно ставка менялась с 12 до 15%. С 1994 г. НДС взимается по ставке 16%. Кроме основной, функционируют две пониженные ставки налога. Для продовольственных товаров, культурных и спортивных мероприятий, гостиничных и транспортных услуг применяется НДС в размере 7%. А для продуктов первой необходимости — хлеб, молоко, яйца, зерно, фрукты, овощи, лекарства, книги, газеты, муниципальное жилье — налог понижается до 4%.

Механизм взимания НДС известен и не нуждается в описании. Как и в большинстве стран, в Испании облагается внутренний оборот с освобождением экспортных операций. Не облагаются также медицинские услуги в больницах, финансовые, банковские и страховые операции, образование.

В доходной части федерального бюджета сумма НДС равна 3533,8 млрд. песет, или 24,9%.

Российская Федерация.

НДС в России является основным федеральным налогом и регулируется главой 21 части 2 Налогового Кодекса РФ от 19 июля 2000г.

Налоговая база:

1. Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии с настоящей главой в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).

При применении налогоплательщиками при реализации товаров (работ, услуг) различных ставок налога налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам.

При применении одинаковых ставок налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке

2. При определении налоговой базы выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами.

Указанные в настоящем пункте доходы учитываются в случае возможности их оценки и в той мере, в какой их можно оценить.

3. При определении налоговой базы выручка (расходы) налогоплательщика в иностранной валюте пересчитывается в рубли по курсу Центрального банка Российской Федерации соответственно на дату реализации товаров (работ, услуг) или на дату фактического осуществления расходов.[1]

Налоговые ставки

. В соответствии со статьей 164 части 2 НК РФ в России применяются несколько видов ставок:

· 0% - товары, помещаемые под таможенный режим; работы (услуги), осуществляемые в космическом пространстве и наземные, связанные с ними; драгметаллы при условии их добычи или производства налогоплательщиками; товары для пользования дипломатическим и приравненному к нему персоналу.

· 10% - продовольственные товары: мясо и мясопродукты (исключая деликатесные), молоко и молокопродукты, зерновые, рыба живая (исключая ценные породы), море- и рыбопродукты (исключая деликатесные); некоторые товары для детей.

· 20% - товары (работы, услуги), не указанные в подпунктах 1 и 2 статьи 164.

Порядок исчисления налога:

1. Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете – как сумма налога, полученная в результате сложения сумм налогов, исчисляемые отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

2. Общая сумма налога при реализации товаров (работ, услуг) представляет собой сумму, полученную в результате сложения сумм налога.

3. Общая сумма налога при реализации товаров (работ, услуг) исчисляется по итогам каждого налогового периода применительно ко всем операциям по реализации товаров (работ, услуг), дата реализации которых относится к соответствующему налоговому периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

4. Сумма налога по операциям реализации товаров (работ, услуг), облагаемых по ставке 0 процентов, исчисляется отдельно по каждой такой операции.[2]

В России НДС стоит на первом месте среди других налогов по поступлению в бюджеты различных уровней. До принятия НК РФ НДС участвовал в формировании доходов бюджетов всех уровней бюджетной системы РФ. С выходом же НК РФ и принятием бюджета РФ на 2001г. НДС поступает только в Федеральный бюджет в размере 100%.

Рассмотрим, какую же роль НДС играл в бюджетах г. Самары, Самарской области (до 2001 г.) и Федеральном бюджете (включая 2001 г.).

Бюджет города Самары

| Год

|

Сумма налога, поступившего

|

В % к общей сумме

|

В % к налоговым доходам

|

| 1999

|

115129

|

7,93

|

21,70

|

| 2000

|

97900

|

4,83

|

5,44

|

Бюджет Самарской области

| Год

|

Сумма налога, поступившего

|

В % к общей сумме

|

В % к налоговым доходам

|

| 1999

|

| 2000

|

1960000

|

Бюджет Российской Федерации

| Год

|

Сумма налога, поступившего

|

В % к общей сумме

|

В % к налоговым доходам

|

| 2000

|

381778,2

|

31,98

|

34,2

|

| 2001

|

277490,0

|

34,8

|

Как видно, поступления от НДС значительны. И до 2001 года Областной и Городской бюджеты имели больше пространства для маневренности. То есть было больше возможностей для увеличения статей расходов, для финансирования каких-либо программ. С принятием же Федерального бюджета на 2001 год такие возможности отпали и пришлось перестраивать бюджет: либо сокращение статей расходов, либо увеличение доходов за счет налоговых и неналоговых поступлений.

В том, что сейчас НДС полностью поступает в Федеральный бюджет есть и свои преимущества. Это и возможность увеличения расходов по оплате госдолга, и финансирование государственных целевых программ и, возможно, рост различных пособий и пенсий.

Из выше сказанного следует, что НДС играет большую роль в формировании бюджета (обеспечивая до 13,5% поступлений в различных странах). Но нельзя слишком увлекаться данным налогом, нельзя, чтобы косвенное финансирование шло в ущерб прямому.

Глава 3. Основные направления совершенствования НДС.

Прежде чем говорить о направления совершенствования, необходимо выяснить какие изменения внес Налоговый Кодекс.

Можно в целом отметить, что базовые понятия и принцип функционирования НДС сохранены, хотя новый текст закона далек от идеала с точки зрения прозрачности налоговых отношений, объектов налогообложения и справедливости его взимания.

Многие отмечают, что более положительного результата от такого реформирования можно было достигнуть путем внесения изменений и уточнений в текст Закона РФ от 06.12.1995 № 1992-1 «О налоге на добавленную стоимость», устранив имеющиеся в нем так называемые двусмысленности, неточности, недосказанность — одним словом все то, что называется «белыми пятнами».

Такое отношение к новому тексту главы 21 «Налог на добавленную стоимость» части второй НК РФ справедливо, поскольку процесс адаптации к нему со стороны как налогоплательщиков, так и работников налоговых органов будет сложным и долгим, что потребует большого объема разъяснительного материала, поскольку уже сейчас возникают вопросы, требующие поправок, комментариев для правильного понимания специфических налоговых обязательств.

Но необходимо отметить и то, что по отдельным важнейшим позициям глава 21 части второй НК РФ имеет преимущества по сравнению с законом. К их числу в первую очередь следует отнести то, что только реализация товаров (работ, услуг) на территории Российской Федерации, за исключением освобождаемых от налогообложения операций, выявляет объект налогообложения. Это особенно важно в отношении оборотов реализации товаров хозяйствующим субъектам государств-участников СНГ, когда товары вывозятся с территории Российской Федерации на территорию государств СНГ.

В тексте части второй НК РФ характеристика категорий налогоплательщиков дана компактно и емко в полном соответствии со ст. 19 части первой НК РФ. Следует отметить, что в состав плательщиков НДС включены индивидуальные предприниматели. Это позволяет говорить о расширении субъектов налоговых обязательств, что, с одной стороны, потенциально способствует увеличению поступления НДС в бюджетную систему, существенному расширению сферы налогового контроля, а с другой, усложняет исполнение налоговых обязательств для индивидуальных предпринимателей, поскольку они должны осуществлять бухгалтерский и налоговый учет, включая составление и подачу налоговых деклараций, в общеустановленном порядке.

Новаторским и полезным является также и то, что впервые в законодательном порядке устанавливается возможность освобождения от исполнения обязанностей налогоплательщика в зависимости от размера налоговой базы (реализации, товаров, работ, услуг).

Чрезвычайно важно отметить, что освобождение налогоплательщика от исполнения обязанностей, связанных с начислением и уплатой НДС, непосредственным образом связано также с утратой его права на вычет или возмещение входного НДС. Нетрудно заметить, что такая ситуация вряд ли экономически выгодна и приемлема для тех лиц, которые испытывают определенные трудности в конкурентной борьбе за рынки сбыта товаров, так как в случае использования права освобождения от исполнения обязанностей конечная цена реализации товара у такого лица (при сохранении сложившегося уровня прибыли) будет выше по сравнению с ценой на аналогичные товары, по которым производится начисление НДС, за счет «увеличения» себестоимости (затрат) на сумму входного налога.

Таким образом, в этой ситуации сумма входного НДС из нейтрального состояния трансформируется в ценообразующее, поскольку покупатель таких товаров лишается права на возмещение (зачет, вычет) этого налога.

К числу наиболее важных новаций Кодекса следует отнести введение понятий «место реализации товаров» и «место реализации работ (услуг)» соответственно в ст. 147 и 148.

Здесь (и во всей главе 21) ясно говориться о том, что только реализация товаров, включая ввезенные на таможенную территорию Российской Федерации, работ и услуг на территории Российской Федерации является объектом налогообложения и местом реализации.

То есть, если местом реализации товаров (работ, услуг) признается территория Российской Федерации, то эти обороты подпадают под налогообложение. Разумеется, что такая четкость и определенность по сравнению с текстом Закона РФ «О налоге на добавленную стоимость» существенно нормализуют понимание налоговых обязательств налогоплательщиков.

Нельзя не отметить в качестве положительного момента новую смысловую особенность налоговых отношений в зависимости от места реализации работ (услуг), предусмотренную ст. 148 НК РФ.

Эта статья гораздо яснее очерчивает понятия и конкретные параметры, являющиеся критерием для возникновения объекта налогообложения.

Здесь снова, как и по другим статьям, характеризующим момент «создания» объекта налогообложения, проходит мысль о том, что только территория Российской Федерации (и ничья более) является местом возникновения базы налогообложения при реализации работ и услуг.

Более того, в подпункте первом п. 1 ст. 148 сделано очень важное дополнение, снимающее все спорные вопросы, возникавшие ранее в связи с проводимыми работами, связанными с недвижимым имуществом.

Теперь особо подчеркивается, что для признания территории Российской Федерации в целях налогообложения работ и услуг очень важно, чтобы недвижимое имущество находилось на ее территории.

При этом законодательно установлено, что к налоговым отношениям, регулируемым подпунктом 1 п. 1 ст. 148 Н К РФ, не относятся воздушные, морские суда и суда внутреннего плавания, а также космические объекты.

Существенному реформированию подверглись вопросы, предусмотренные ст. 149,150 части второй НК РФ, связанные с освобождением от налогообложения и имеющие большое значение для налогоплательщиков.

Изменения затронули не только структурную упорядоченность, но и по существу объем и перечень налоговых льгот.

Теперь, с 1 января 2001 года, более четко и однозначно по перечню льготируемых операций, установленных в этих статьях, определен единый порядок налоговых последствий, выражающийся в том, что суммы налога по приобретенным товарно-материальным ценностям (работам, услугам), используемым при производстве и реализации товаров (работ, услуг), освобождаемых от налогообложения в соответствии с п. 1-3 ст. 149 НК РФ, будут включаться в расходы, принимаемые к вычету при исчислении налога на доходы организаций.

То есть суммы входного налога будут относиться на затраты (себестоимость) производимой продукции (работ, услуг), издержки обращения.

Налоговым Кодексом внесены и другие изменения, но, основываясь на выше сказанном, можно сделать вывод о том, что в части реформирования НДС Кодекс носит более конкретизированный характер.

Как уже было сказано выше текст НК не идеален, и поэтому необходимо дальнейшее совершенствование. При этом можно выделить следующие направления:

1. Сложность методики расчетов пунктов и подпунктов по освобождению и обложению НДС;

2. Нераскрыты и усложнены расчеты по обложению, зачету и возмещению при движении товара через таможню;

3. НК предусматривает уплату НДС по месту нахождения обособленных подразделений, что затруднительно для предприятий, находящихся в одном административном районе, и имеющих обособленные подразделения, зарегистрированных в различных ИМНС. На 2001 год временно разрешено внесение НДС централизовано, т. е. по месту нахождения головного предприятия;

4. При наличии положительной стороны – возможности освобождения от обязанности по НДС (п. 1-3 ст. 145), имеется и отрицательная – полное восстановление НДС с уплатой суммы налога, а так же пени и штрафов (п. 6 ст. 145);

5. Усложнение исполнения налоговых обязательств для индивидуальных предпринимателей в связи с возложением на них обязанности по уплате НДС. Это ведет к увеличению у них бухгалтерской отчетности, что в некотором роде снижает привлекательность ведения индивидуального предпринимательства;

6. Утрата права на вычет или возмещение входного НДС освобожденных налогоплательщиков от обязательств по НДС. Это ведет к снижению конкурентоспособности предприятий, так как в это случае НДС превращается в основной ценообразующий фактор;

7. Пунктом 6 статьи 168 предусматривается, что НДС в розничной торговле не выделяется на чеках и других документах, выдаваемых покупателю, что не удобно для предприятий покупающих товары для собственных нужд, т. е. они не могут взять его в зачет;

8. Предусмотрение снижения налоговой ставки.

Как видно, реформирование НДС на данном этапе не завершено. Еще имеются недостатки, которые необходимо устранить. Но НДС в нашей стране является молодым налогом и первый шаг в его совершенствовании уже сделан – Налоговый Кодекс РФ.

Заключение.

В заключении хотелось бы сказать, что, на мой взгляд, налог на добавленную стоимость является наиболее интересным налогом в сравнении с остальными.

Интересна как сама схема исчисления налога, так и система зачета и возмещения. В процессе моей работы я пришла к выводу о том, что п НДС может помогать предприятиям в конкурентной борьбе, а может стать основным ценообразующим фактором, что очень неблагоприятно для фирм. Так же уравновешивая косвенное и прямое налогообложение государство может получать и стабильный доход и дать возможность развиваться бизнесу, что важно для российской экономики.

Я считаю, что правильным шагом было снижение налоговой ставки, так как входя в цену товара, он ее взвинчивает. И основным направлением, которым должно заниматься государство, - это снижение ставки.

Осталось еще много не решенных вопросов в обложении НДС, но наша страна развивается, а с ней и все элементы государства, включая и налоги.

Литература.

1. Финансы. /под ред. Романовского А. М. – М.: 2000г.

2. Налоги и налогообложение. / под ред. Русаковой И. Г., Кашина В. А. – М.: 2000г.

3. Черник Д. Г., Починок А. П., Морозов В. П. Основы налоговой системы. – М.: 2000г.

4. Часть 2 Налоговый Кодекс Российской Федерации. – М.: 2000г.

5. Минаев Б. А. О реформировании НДС.//Налоговый вестник №11, 2000г.

[1]

Статья 153. Часть вторая. Налоговый кодекс Российской Федерации.– М.: 2000г.

[2]

Статья 166. Часть вторая. Налоговый кодекс Российской Федерации.– М.: 2000г.

|