| содержание

| стр.

|

ВВЕДЕНИЕ ВВЕДЕНИЕ

|

3

|

|  ГЛАВА

1

. Понятие кредитоспособности предприятия ГЛАВА

1

. Понятие кредитоспособности предприятия

|

5

|

|  1.1 1.1

|

5

|

|  1.2. 1.2.

|

8

|

|  ГЛАВА 2

.Оценка кредитоспособности предприятия, выработка предложений по её укреплению ГЛАВА 2

.Оценка кредитоспособности предприятия, выработка предложений по её укреплению

|

16

|

2.1 Оценка кредитоспособности 2.1 Оценка кредитоспособности

|

16

|

2.2 2.2

|

26

|

ЗАКЛЮЧЕНИЕ ЗАКЛЮЧЕНИЕ

|

31

|

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

|

33

|

Приложение 1 Приложение 1

|

35

|

Введение

Кредитные отношения имеют древнюю историю, такую же древнюю, как и обмен в человеческом обществе. Ещё до развития товарно-денежных отношений кредит процветал в натуральной форме — примерно то, что в нынешних условиях является коммерческим кредитом. Много позднее с появлением денег, как эквивалента в обменных отношениях, кредит развернулся в форме ростовщичества. Так с развитием товарно-денежных отношений кредит выступал двигателем обмена, затем торговли и, наконец, производства товаров и услуг. Кредитные отношения развивались неизменно успешно, потому как имели прочную основу — несоответствие потребностей имеющимся возможностям, порождающее сначала долг, затем необходимость его возвращать. Влияние цивилизации на эту область экономических отношений отразилось в появлении кредитно-сберегательных учреждений — банков и других.

В настоящее время банковский кредит в развитых странах имеет чрезвычайно важное значение в развитии реального сектора экономики, потому как привлечение предприятиями кредитов на развитие производства (при рациональном использовании привлечённых средств) приводит к повышению рентабельности собственных средств. Поэтому отношения, складывающиеся между банками и предприятиями по поводу кредитования строго регламентированы системой законодательных норм и положений ведомственных актов. На их основании в практике западных банков разработаны надёжные схемы предоставления и возврата кредита.

В нашей стране негосударственные кредитные отношения существуют чуть больше девяти лет — 2 декабря 1990 года были приняты Федеральные законы О Центральном Банке РФ и О банках и банковской деятельности, однако, положительный опыт кредитования отечественными банками предприятий наработан весьма скудный и проблем в этой сфере в настоящий момент, пожалуй, ненамного меньше, чем девять лет назад. Одной из них является проблема определения кредитоспособности потенциального заемщика.

Кредитоспособность предприятия — это способность экономических субъектов своевременно и в полном объёме рассчитываться по своим обязательствам в связи с возвратом кредита. Оценивается данная категория с помощью критериев, соответствие или несоответствие которым повышает или понижает вероятность возврата предприятием кредита. Эта проблема имеет два аспекта: первый — определение кредитоспособности заемщика с позиций банка-кредитора. С этой точки зрения всё достаточно благополучно — начиная с 1992 года, когда вступил в силу первый Закон о несостоятельности (банкротстве), вышел ряд различных нормативно-правовых актов, определяющих указанные критерии кредитоспособности предприятий. Второй аспект проблемы заключается в определении соответствия требованиям кредитоспособности самим предприятием и проведении мероприятий по её повышению. Эта сторона проблемы представляется крайне важной в современных условиях.

Реклама

Актуальность указанной темы обуславливается тем, что на определённых этапах производственного процесса почти все предприятия испытывают недостаток средств для осуществления тех или иных хозяйственных операций, то есть возникает необходимость в привлечении средств извне. В такой ситуации самый, казалось бы, логичный выход — получение банковского кредита, однако на практике такая задача оказывается для предприятий зачастую непосильной. Причина тут не только в непомерно высоких ставках банковского процента, ведь был период — май-июль 1998 года, когда ставки опускались до уровня 26-28%. Однако бурного всплеска на рынке банковского кредита не случилось, потому как российские предприятия в основной своей массе не соответствуют критериям кредитоспособности, одним из них является показатель рентабельности производства, который должен превышать ставку процета.

Цель данной курсовой работы состоит в рассмотрении требований к кредитоспособности заемщика с позиций предприятия.

Задачи, которые необходимо рассмотреть для достижения данной цели, следующие:

· изучить критерии кредитоспособности предприятия, содержащиеся в нормативно-правовых актах по этому вопросу;

· оценить в соответствии с ними кредитоспособность конкретного предприятия;

· выработать предложения по укреплению кредитоспособности.

Работа состоит из введения, двух глав, заключения и приложения.

Глава 1

Понятие кредитоспособности предприятия.

1.1 Определение кредитоспособности предприятия по нормативно-правовым актам.

Предприятие вступает в отношения с коммерческим банком на двух основаниях:

Реклама

1. Законодательные основания определяют правила ведения безналичного оборота денежных средств, который осуществляется исключительно посредством услуг банка.

2. Необходимость в привлечённых средствах, которая побуждает предприятие заключить с банком кредитный договор.

Законодательные основы операций по кредитованию изложены в ст.819—821 Гражданского кодекса РФ , а также в Федеральном законе о банках и банковской деятельности. Понятие кредитоспособности и методы её оценки более детально рассматриваются в нормативно-правовых актах различных субъектов — участников рынка кредитных услуг. Так Методические рекомендации ЦБ России «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата» от 31.08.1998

года в п.1 указывают, что «до принятия банком решения о целесообразности предоставления денежных средств клиенту банку - кредитору следует тщательно изучить все представленные заемщиком документы (копии учредительных документов, бухгалтерскую, статистическую и финансовую отчетность /баланс и приложения к нему, расшифровки отдельных показателей деятельности/; бизнес - план, планы маркетинга, производства и управления, прогноз денежных потоков заемщика с его контрагентами на период погашения предоставленных денежных средств /график поступлений и платежей клиента - заемщика/; технико-экономическое, обоснование, характеризующее сроки окупаемости и уровень рентабельности кредитуемой сделки), а также провести проверку достоверности кредитуемых сделок, изучить кредитную историю клиента - заемщика, проанализировать вопрос о наличии или отсутствии задолженности по обязательствам клиента - заемщика, в том числе просроченной, проверить полномочия должностных лиц клиента - заемщика, подписывающих договор на предоставление денежных средств, проверить наличие и качество обеспечения (залога, банковской гарантии, поручительства, страхового полиса и др.), оценить полученную информацию.

Банком - кредитором запрашиваются у клиентов указанные документы, составленные по итогам работы клиента за прошедший год и на последнюю отчетную дату, банк - кредитор вправе запросить отчетность, составленную и за более ранний период времени, а также и на другие отчетные даты. Пункт 4. Этого документа гласит: «Решение о предоставлении денежных средств рекомендуется принимать на основе анализа финансового состояния заемщика; уровне его кредито- и платежеспособности; качества и ликвидности предлагаемого заемщиком обеспечения; расчета достаточности предоставленного обеспечения по размещаемым денежным средствам с учетом причитающихся процентов и возможных издержек банка - кредитора по получению исполнения; оценки рисков, связанных с кредитованием конкретного клиента (особенно при предоставлении бланковых кредитов), в том числе анализа кредитного риска, валютного риска (при предоставлении денежных средств в иностранной валюте), отраслевого риска (анализируется состояние отрасли, к которой относится заемщик) и других рисков.

Положение «Об организации внутреннего контроля в банках» от 28.08.1997

даёт следующие рекомендации по организации внутреннего контроля за рисками банковской деятельности:

«Кредитная деятельность требует определенных суждений относительно кредитоспособности заемщика. Эти суждения не всегда точны и корректны, а кредитоспособность заемщика может по целому ряду причин с течением времени ухудшиться. Основной риск, с которым банк сталкивается в своей деятельности, - это кредитный риск, состоящий в неспособности либо нежелании партнера действовать в соответствии с условиями договора».

Однако документом, наиболее полно излагающим требования к кредитоспособности своих заемщиков является Инструкция

Сберегательного банка РФ «О кредитовании юридических лиц учреждениями Сберегательного банка Российской Федации», утверждённая Указом Сберегательного банка от 26.10. 1993 года.

I.

В первых пунктах Инструкция определяет основание кредитных отношений между предприятием и банком:

1.8. Все вопросы, связанные с кредитованием, решаются Заемщиком и Банком на основании кредитных договоров, в которых определяются:

– предмет договора;

– объект кредитования;

– срок и размеры кредита;

– порядок выдачи и погашения кредита;

– процентная ставка, условия и периодичность ее изменения и другие условия.

II.

Следующим этапом Инструкция устанавливает Порядок предоставления кредитов:

2.1. Для получения кредита Заемщик представляет в Банк кредитную заявку.

Заявка на получение кредита с указанием его целевого направления, суммы, сроков использования и формы обеспечения подписывается руководителем и главным бухгалтером и скрепляется печатью Заемщика.В заявке указываются юридический и почтовый адрес Заемщика, его банковские реквизиты и телефоны.Кредитная заявка регистрируется в Банке в специальном журнале.

2.2. Кроме кредитной заявки, представляются следующие документы:

2.2.2. По кредиту, предоставляемому прочим Заемщикам.

Учредительные и регистрационные документы, нотариально заверенные:

– копия учредительного договора;

– копия Устава (Положения), утвержденного учредителем (учредителями) и зарегистрированного в установленном законодательством Российской Федерации порядке;

– документ о государственной регистрации;

2.2.3.годовой отчет, бухгалтерский баланс с приложениями на последнюю отчетную дату, заверенный налоговой инспекцией, с указанием внебалансового счета по гарантийным обязательствам либо заменяющие его бухгалтерские документы;

– безусловно положительное аудиторское заключение о достоверности отчета;

– технико-экономическое обоснование кредита (ТЭО), отражающее экономическую эффективность и окупаемость затрат в течение периода, на который испрашивается кредит. ТЭО обязательно должно быть проанализировано кредитным работником Банка и подписано с пометкой "Расчет проверен";

2.3. Кредитная заявка вместе с полным пакетом необходимых документов рассматривается кредитной и юридической службой Банка, как правило, в течение 2 дней от даты их поступления. В ходе рассмотрения кредитной заявки Банк осуществляет комплексный анализ кредитоспособности потенциального Заемщика, оценивает его финансовую устойчивость в целях определения степени риска невозврата предоставляемого кредита.

III.

В этом разделе Инструкции рассмотрены имнструменты обеспечения возврата предоставляемых кредитов

3.1. Предоставляемые Банком кредиты обеспечиваются залогом имущества, ценных бумаг, имущественными правами, а также поручительствами и гарантиями банков - гарантов.

Указанные формы обеспечения возврата кредита могут использоваться как порознь, так и в сочетании. При этом размер обеспечения возврата кредита должен быть не менее суммы основного долга и причитающихся за его пользование процентов, а окончание срока действия гарантии - на шесть месяцев позже установленного договором срока погашения кредита.

В заключение Инструкции в приложении №1 приводятся Методические указания по анализу финансового положения предприятия, которые предлагают рассчитать для оценки кредитоспособности три группы относительных показателей на основании данных бухгалтерского отчёта:

1. Показатели финансовой устойчивости.

2. Показатели ликвидности предприятия.

3. Показатели прибыльности

Однако, изучив отечественную литературу по финансовому анализу, считаем целесообразным не ограничиваться данным перечнем и включить в систему оценки кредитоспособности заемщика ещё ряд абсолютных и относительных показателей.

1.2 Процедура оценки кредитоспособности.

По мнению некоторых специалистов[1]

в сфере банковской деятельности принято оценивать кредитный риск по двум уровням:

1. На уровне бизнес-риска.

2. На уровне финансового риска.

Бизнес-риск

, в свою очередь, оценивается по нескольким основаниям:

1. оценка внешней среды функционирования предприятия (ОПФ, правовое регулирование, конкурентная среда);

2. качество системы управления на предприятии;

3. взаимоотношение клиента с банками (кредитная история);

4. оценка кредитной заявки.

Мы ограничимся анализом внешней среды бизнес-риска.

Финансовый риск

оценивается по данным бухгалтерской отчётности, достоверность которой, как уже говорилось, должна быть подтверждена безусловно положительным аудиторским заключением. следующим образом:

1. анализ бухгалтерской отчётности в абсолютных показателях:

a) проследить простую динамику статей бухгалтерского баланса;

b) оценить структуру имущества предприятия и источников его формирования;

2. Рассчитать относительные показатели по данным бухгалтерской отчётности. Все предлагаемы показатели можно разделить на шесть групп:

2.1 Показатели ликвидности.

2.2 Показатели обеспеченности запасов и затрат собственными средствами.

2.3 Показатели платежеспособности.

2.4 Показатели рыночной активности (оборачиваемости).

2.5 Показатели рентабельности.

2.6 Показатели финансовой устойчивости.

Глава 2

Состояние кредитоспособности предприятия и меры по её укреплению

2.1 Анализ финансовых показателей

Для анализа мы воспользуемся Методическими рекомендациями по реформе предприятий (утверждены приказом министерства экономики РФ от 1.10.97 №118), Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса от 5 марта 1994 года, рекомендациями Программы проверки неплатежеспособности предприятий и организаций от 15 апреля 1997 года и Инструкцией Сберегательного банка России о кредитовании юридических лиц учреждениями Сберегательного банка РФ от 26.10.93.

2.1.1 Исследование рыночной среды.

Предприятие, отчётность которого мы попытаемся проанализировать является членом Всероссийского добровольного пожарного общества в Константиновском районе. Занимается выпуском продукции и оказанием услуг по профилактике пожарной опасности. Сводные таблицы с данными бухгалтерской отчётности представлены в приложении 1.

Всероссийское добровольное пожарное общество функционирует на основании Федерального Закона О пожарной безопасности и Устава. В соответствии с этим законом объединения пожарной охраны создаются в соответствии с действующим законодательством в целях решения задач в области пожарной безопасности (статья. 14). ВДПО, являясь общественным объединением, представляет и защищает законные интересы других общественных объединений пожарной охраны, которые уполномочили его на это.

Членами ВДПО являются физические и юридические лица, заинтересованные в совместном решении задач в области пожарной охраны.

Из приведённого в законе списка работ и услуг в области пожарной безопасности ростовскими предприятиями ВДПО выполняются следующие:

* производство, проведение испытаний, закупка и поставка пожарно-технической продукции;

* испытание веществ, материалов, изделий, оборудования и конструкций на пожарную безопасность;

* обучение населения мерам пожарной безопасности;

* огнезащитные и трубопечные работы;

* монтаж, техническое обслуживание и ремонт систем и средств противопожарной защиты;

* ремонт и обслуживание пожарного снаряжения, первичных средств тушения пожаров, восстановление качества огнетушащих средств.

Конкурентная среда чрезвычайно благоприятна, потому как общество является, практически, монополистом на данном рынке.

Законом обеспечивается ряд налоговых льгот в области пожарной безопасности, что даёт существенные преимущества предприятиям ВДПО: по налогу на прибыль, НДС, земельному налогу и др.

Условия деятельности, казалось бы, чрезвычайно выгодные, однако, по ряду причин — и макроэкономических и внутрихозяйственных положение у предприятий не блестящее. Данные баланса и формы № 2 обобщены для удобства в таблицах 1.1 и 1.2 Приложения. Обобщённая структура балансовых отчётов в процентном соотношении представлена в таблице 1 на странице. .

2.1.2 Общий анализ баланса.

Второй этап анализа кредитоспособности— общий анализ баланса — начинаем с анализа динамики статей за 1998 год.

Годовая динамика показателей выглядит следующим образом. У Константиновского района доля основных средств осталась прежней за вычетом амортизации 5,8 млн. руб., оборотных средств стало меньше на 0,4 млн. руб. (примерно один процент), и, таким образом, итог баланса стал тоже меньше на 6,2, что отражает серьёзные проблемы у предприятия. Ни о каких капитальных вложениях речи конечно не идёт. В оборотных активах существенно увеличилась доля запасов— на 10%, то есть ухудшилась реализация, но присутствует и положительный момент – погашена на 30% дебиторская задолженность, что повлекло очень существенное увеличение доли денежных средств — в 6 раз. В источниках имущества доля собственного капитал уменьшилась на 4%, а доля кредиторской задолженности увеличилась тоже соответственно на 4%, что может стать опасной тенденцией, но в таких масштабах не отражается, сколько бы значимо, на финансовой устойчивости. В составе кредиторской задолженности вызывает серьёзные опасения увеличение доли подозрительной нерасшифрованной статьи «прочие кредиторы», она увеличилась с 5,2% до 60%.

Вторым шагом в анализе бухгалтерской отчётности является анализ структуры баланса предприятия. Как мы уже говорили, именно от оптимального соотношения статей актива и пассива зависит финансовая устойчивость предприятия на анализируемый момент. Опытному специалисту зачастую бывает достаточно одного взгляда на баланс, чтобы определить, какие трудности испытывает предприятие.

Актив. У Константиновского предприятия неблагоприятное соотношение внеоборотных и оборотных средств в активах — более трёх четвертей имущества составляют внеоборотные активы, что, скорее всего, говорит о нерациональной экономической политике руководства, в результате которой случается нехватка оборотных средств и «висит» на балансе приличное количество «мёртвых денег». Самое больное место российских предприятий — оборотные активы, и это не исключение. Дебиторская задолженность составляет 48% — почти половину оборотных активов, теоретически допустимое значение 30-40%, количество денежных средств даже превышает необходимое — 23%, теоретически необходимо 10%. Настораживает, однако, тот факт, что немалую часть дебиторской задолженности у предприятия в начале года —35% составляет пресловутая статья «прочие дебиторы», под которой неизвестно что скрывается.

Пассив. Источники формирования имущества состоят у предприятия только из двух частей: собственного капитала и кредиторской задолженности, что и хорошо и плохо. Хорошо в том смысле, что предприятие, якобы, финансируется исключительно, за счёт собственных средств и не зависит от формальных кредиторов, не имеет обязанностей по уплате процентов, является устойчиво платежеспособным. На самом деле это плохо, так как собственных средств не хватает. Кредиторская задолженность являет то же странное положение, что и дебиторская: у Константиновского предприятия 60%, составляет статья «прочие кредиторы». Существенную часть кредиторской задолженности составляет задолженность по оплате труда — 18%,

Таким образом, результаты анализа структуры баланса предприятия ВДПО совсем неутешительны. Предприятие испытывает трудности с реализацией своей продукции, ему приходится выходить из этой ситуации, реализуя продукцию и услуги в кредит, что оборачивается ростом дебиторской задолженности, следовательно, и оседанием средств в неэффективных оборотных активах. Это вынуждает предприятие оттягивать сроки оплаты собственных обязательств — кредиторской задолженности. Словом очень типичная картина для отечественных предприятий в настоящее время. Но для окончательных выводов необходимо провести анализ относительных показателей и затем пытаться что–либо рекомендовать для повышения его кредитоспособности.

2.1.3 Анализ относительных показателей

I. Показатели ликвидности

.

Ликвидность определяется способностью предприятия отвечать по своим обязательствам. Состояние ликвидности зависит от структуры имущества и капитала, то есть от соотношения статей актива и пассива, если оно благоприятно, то предприятие характеризуется как ликвидное. Прежде всего определяется коэффициент

покрытия

, который показывает, существуют ли у предприятия свободные оборотные средства.

I.I.

Коэффициент покрытия:

ОБОРОТНЫЕ

АКТИВЫ ОБОРОТНЫЕ

АКТИВЫ

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

(1.1)

на нач. года:

на кон. года:

Таким образом, по одним источникам предприятию хватает средств для оплаты своих текущих обязательств, а по другим нет.[2]

В таком случае Методические положения рекомендуют рассчитать коэффициенты восстановления или утраты платежеспособности.

Они могут предупредить ухудшение или улучшение ситуации с платежеспособностью.

Коэффициенты рассчитываются по формулам:

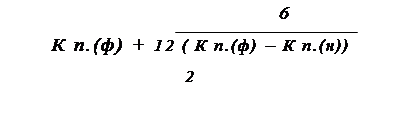

К восст. пл. =

³

1 К восст. пл. =

³

1

К п.(ф) — коэффициент покрытия фактический, т.е. на конец года; К п.(н) — коэффициент покрытия на начало года.

| 3

К п.(ф) +

12 ( К п.(ф) –К п.(н))

2

³

1

2

2

|

|

К утраты пл. = К утраты пл. =

Если коэффициент восстановления платежеспособности больше или равен 1, то предприятие восстановит платежеспособность. В нашем случае необходимо рассчитать лишь коэффициент восстановления платежеспособности:

1,05 1,05

Следовательно, если следовать логике Методических положений, Константиновское предприятие имеет возможность для восстановления платежеспособности. Однако с нашей точки зрения реалии современной экономической ситуации требуют менее строгого подхода к данным вопросам, чтобы предприятия имели определённую свободу действий в кризисной ситуации, а кризисная ситуация — явление не приходящее в российской экономике. Вполне достаточным будет соотношение 1/1 оборотных активов к краткосрочным обязательствам.

I.II.

Следующим шагом необходимо рассчитать коэффициент текущей ликвидности

. Он рассчитывается для того, чтобы выяснить, насколько краткосрочные обязательства обеспечены самыми ликвидными активами — дебиторской задолженностью, ценными бумагами и денежными средствами.

ОБОРОТНЫЕ АКТИВЫ — ЗАПАСЫ ОБОРОТНЫЕ АКТИВЫ — ЗАПАСЫ

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

(1

.2)

на нач. года:

на кон. года:

Судя по коэффициентам, ситуация на предприятии почти в норме. Однако не стоит забывать, что в активах у нашего предприятия нет весьма полезных ценных бумаг, следовательно, из перечисленных активов у предприятий имеются лишь денежные средства и дебиторская задолженность, причём последняя составляет большую часть, однако, как мы выясни чуть позже, в денежные средства она обращается очень не оперативно. Значит, рассчитывать можно лишь на уже имеющиеся денежные средства. Для этого необходимо посчитать коэффициент срочной или абсолютной ликвидности

предприятия, позволяющий оценить ликвидность предприятия в краткосрочном периоде. С его помощью можно выяснить, какая часть краткосрочных обязательств может быть оплачена в данный момент.

I.III.

Коэффициент срочной ликвидности:

ДЕНЕЖНЫЕ СРЕДСТВА ДЕНЕЖНЫЕ СРЕДСТВА

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

(1.3)

| Нормативное значение этого коэффициента равно 0,2–0,25.

|

|

на нач. года:  на кон. года:

Даже если принять для ориентира не нормативное значение коэффициента, а принятое на практике – 10%, всё – равно ситуация оставляет желать лучшего. С другой стороны такая ситуация может отражать политику «необходимого риска», проводимую предприятием в целях наиболее эффективного использования имеющихся у предприятия средств.

II. Показатели обеспеченности запасов и затрат источниками их формирования.

Для характеристики финансового состояния предприятия важно оценить обеспеченность запасов и затрат

источниками их формирования. Под источниками формирования в данном случае рассматриваются собственные средства и привлечённые кредиты, исключая кредиторскую задолженность, что особенно важно в нынешних условиях, когда предприятия из–за дороговизны кредитов вынуждены использовать в качестве суррогатного кредитного средства кредиторскую задолженность.

Рассчитывается количество оборотных средств, формируемых за счёт самой устойчивой части средств – собственных средств и привлечённых кредитов по формуле[3]

:

СК + ДП + КК – ВНЕОБ. АКТ

-

ЗАПАСЫ

(2.1)

СК

– собственный капитал,

ДП

– долгосрочные пассивы,

КК

– краткосрочные кредиты.

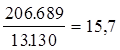

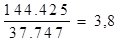

Левая часть формулы и представляет собой часть оборотных средств, формируемых за счёт самой надежной части средств, её нужно сравнить с частью оборотных средств, которую составляют материальные запасы, МБП, и готовая продукция, она объединена в таблице в строку ЗАПАСЫ. Если запасы больше, чем средства для их формирования, это говорит о неустойчивом финансовом положении предприятия, если равны, то это норма, если меньше, то это абсолютно устойчивое положение.

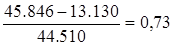

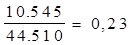

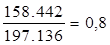

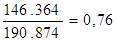

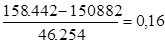

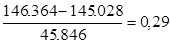

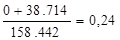

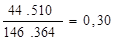

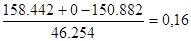

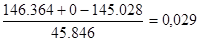

У Константиновского предприятия отсутствуют и долгосрочные пассивы и краткосрочные кредиты, поэтому положение следующее:

на нач. года: 158 442 – 150 882 = 7 560 < 8 231 – неустойч; (» N)

на кон. года: 146 364 – 145 028 = 1 336 < 13 130 – крайне неустойч.

Таким образом видно, что собственных средств предприятию не хватает, и ситуация, когда предприятие не пользуется кредитами, оборачивается тем, что суррогатным источником оборотных средств является кредиторская задолженность. Если говорить о динамике в течение года, то положение и было неустойчивым, а стало крайне неустойчивым.

III.

Показатели платежеспособности.

Из многообразия коэффициентов платежеспособности, предлагаемого разными источниками, необходимо выбрать для расчёта те, которые действительно дают полезную информацию. Поэтому рассчитаем следующие три коэффициента.

III.I.

Коэффициент автономии рассчитывается для того, чтобы выяснить, какая часть имущества предприятия финансируется за счёт собственных средств.

СОБСТВЕННЫЙ КАПИТАЛ СОБСТВЕННЫЙ КАПИТАЛ

ИТОГ БАЛАНСА

(3.1)

| Нормативное значение этого коэффициента ³ 0,5

|

|

на нач. года:  на кон. года:

Мы видим, что с этот показатель даже превышает нормативное значение.

III.II.

Коэффициент обеспеченности собственными средствами предлагают рассчитать Методические положения. Он даёт информацию о том, какая часть оборотных активов финансируется за счёт собственных средств.

СОБСТВ. КАПИТАЛ — ВНЕОБ. АКТИВЫ СОБСТВ. КАПИТАЛ — ВНЕОБ. АКТИВЫ

ОБОРОТНЫЕ АКТИВЫ

(3.2)

| Нормативное значение этого коэффициента >=0,1

|

|

на нач. года:

на кон. года:

Второй показатель платежеспособности у предприятия имеет значение, несколько превышающее норму, это неплохо. Впрочем, такое положение вещей закономерно, поскольку предприятие, как мы выяснили, не пользуется кредитами.

III.III.

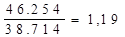

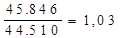

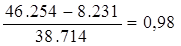

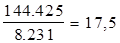

Показатель активной платежеспособности

Этот показатель предлагается рассчитать в Инструкции Сберегательного банка «О кредитовании юридических лиц…».

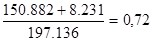

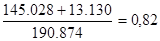

ТЕКУЩИЕ АКТИВЫ ≥ ИТОГ БАЛАНСА — СОБСТВЕННЫЙ КАПИТАЛ

(3.3)

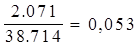

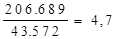

Предприятие считается платежеспособным, если сумма текущих активов больше или равна его внешней задолженности:

На нач. года 46 254—38 714 = 7 540

На кон. года 45 846—44510 = 1 336

IV. Показатели рыночной активности (оборачиваемости).

Рассчитываются для того, чтобы получить наглядную картину скорости делового оборота, то есть выяснить, за какой период времени возвращаются средства, связанные в дебиторской задолженность и запасах, и сравнить, насколько это соответствует периоду возвращения кредиторской задолженности. На наш взгляд коэффициенты этой группы имеют наибольшее практическое значение для предупреждения критических ситуаций с финансовыми средствами на предприятиях.

IV.I.

Оборачиваемость запасов

рассчитывается по следующей формуле:

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

ЗАПАСЫ

(4.1)

Так можно посчитать количество оборотов в год

на нач. года:  раз в год, раз в год,  дней один оборот; дней один оборот;

на кон. года:  раз в год, раз в год,  дня один оборот. дня один оборот.

Надо сказать что положение с оборачиваемостью запасов в целом неплохое по нынешней ситуации, это говорит о том, предприятию в общем удаётся избегать ситуации затоваривания и успешно реализовывать свою продукцию. Однако рано делать обнадёживающие выводы, прежде, чем не рассчитаны показатели оборачиваемости дебиторской задолженности, по которым можно судить о сроках поступления выручки от реализации продукции.

IV.II.

Оборачиваемость дебиторской задолженности

рассчитывается по формуле:

ВЫРУЧКА ОТ РЕАЛИЗАЦИИ

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ (4.2)

на нач. года:  раз в год, раз в год,  дня один оборот; дня один оборот;

на кон. года:  раз в год, раз в год,  дней один оборот. дней один оборот.

Из этих показателей видно, что сроки оборачиваемости дебиторской задолженности, существенно превышают сроки оборачиваемости запасов. Это означает, что предприятие реализует продукцию и услуги в кредит с последующей оплатой для того, чтобы увеличить объём реализации, оплата же происходит позже на 20-40 дней, что чревато для предприятия образованием финансовой дыры как раз на 20-40 дней. На конец года сложилась благополучная ситуация — дебиторская задолженность оборачивается лишь на пять дней медленнее, то есть риск нехватки оборотных средств снижается.

IV.III.

Показатели оборачиваемости кредиторской задолженности

необходимо рассчитывать для сравнения с показателями оборачиваемости дебиторской задолженности, чтобы выяснить, не оказывается ли предприятие в ситуации, когда приходится оплачивать собственные долги до получения платежей от должников. Рассчитываются следующим образом:

. СЕБЕСТОИМОСТЬ

КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

(4.3) КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

(4.3)

на нач. года:  раз в год, раз в год,  дней один оборот; дней один оборот;

на кон. года:  раз в год, раз в год,  дней один оборот. дней один оборот.

Итак, мы видим, что сроки погашения кредиторской задолженности намного превышают сроки погашения и дебиторской задолженности и запасов, это означает, что предприятие не торопится оплачивать свою кредиторскую задолженность и делает это лишь 3–4 раза в год.

V.

Показатель прибыльности (рентабельности).

Он отражает эффективность производства или реализации в зависимости от того, с чем соотносить прибыль — с себестоимостью или с выручкой. В буквальном смысле так можно вычислить часть дохода, приходящуюся на каждый вложенный рубль

ПРИБЫЛЬ ПРИБЫЛЬ

СЕБЕСТОИМОСТЬ (5.1)

Константиновский район:

на нач. года:

на кон. года:

Если учесть, что для производственных предприятий в настоящее время нормой рентабельности является значение от 7 до максимум 15%, то наше предприятие на общем фоне выглядит просто островком благополучия. В чём тут дело? Конечно, огромное значение имеют льготы по налогообложению прибыли, а также льготы по налогу на добавленную стоимость, существенное влияние оказывает и то обстоятельство, что предприятие является монополистом в весьма специфичной сфере.

VI.

Показатели финансовой устойчивости.

Эту группу показателей также предлагает рассчитать для определения платежеспособности Сберегательный банк РФ в своей Инструкции от 26 октября 1993 года «О кредитовании юридических лиц…». Финансовая устойчивость оценивается по соотношению собственных и заёмных средств предприятия.

VI.I

Коэффициент соотношения собственных и заёмных средств:

ДОЛГОСРОЧНЫЕ ПАССИВЫ+КРАТКОСРОЧНЫЕ ПАССИВЫ

СОБСТВЕННЫЕ СРЕДСТВА — УБЫТКИ СОБСТВЕННЫЕ СРЕДСТВА — УБЫТКИ

| Нормативное значение этого коэффициента ≤1

|

|

Нач. года:  Кон. года:

VI.II

Коэффициент реальной стоимости имущества производственного назначения указывает, насколько эффективно используются средства предприятия для предпринимательской деятельности:

ОСНОВНЫЕ СРЕДСТВА + ЗАПАСЫ + НЕЗАВЕРШ.ПРОИЗ-ВО ОСНОВНЫЕ СРЕДСТВА + ЗАПАСЫ + НЕЗАВЕРШ.ПРОИЗ-ВО

ОБЩАЯ СТОИМОСТЬ ИМУЩЕСТВА — УБЫТКИ

| Нормативное значение коэффициента ≥ 0,5

|

|

На нач. года:  На кон. года:

Значения коэффициента хорошие, однако для полной достоверности необходимо знать качественный состав основных средств и структуру производственных запасов.

VI.III

Коэффициент обеспеченности собственными заёмными средствами:

СОБСТВ.КАПИТАЛ + ДОЛГОСР.ПАССИВЫ — ВНЕОБ.АКТИВЫ СОБСТВ.КАПИТАЛ + ДОЛГОСР.ПАССИВЫ — ВНЕОБ.АКТИВЫ

ОБОРОТНЫЕ СРЕДСТВА

| Значение показателя должно стремиться к единице

|

|

На нач. года:  На кон. года:

Столь низкое значение этого показателя также говорит о том, источники средств помимо собственного капитала формируются только за счёт кредиторской задолженности, что отражает явно спекулятивный характер финансирования предприятия. Всё это говорит о том, что предприятие имеют плохо отработанную систему реализации, и, как следствие, постоянные неплатежи с обеих сторон. Для улучшения ситуации с реализацией можно предпринять некоторые шаги:

1. Активизировать бартерные операции, хотя уже говорилось, что в макроэкономическом масштабе подобные операции не несут положительного эффекта;

2. Для некоторых клиентов сделать необходимой предоплату за услуги, но подобный шаг может сузить круг клиентов;

3. Для облегчения ситуации с собственной кредиторской задолженностью можно попытаться заключить с корреспондирующим банком договор о погашении переводных векселей, которые будет выпускать предприятие для своих кредиторов, но для этого необходимо проделать серьёзную работу по следующему пункту;

4. Контроль и планирование дебиторской задолженности и финансовых потоков.

В целом по итогам проведённого анализа можно сделать вывод, что предприятие Константиновского района является кредитоспособным и может попытаться подать в свой банк кредитную заявку на оформление кредитного договора. Однако это совсем не означает, что на предприятии сложилась благоприятная обстановка. Напротив положение по отдельным позициям требует более глубокого анализа на основании первичных документов бухгалтерского учёта.

Мы предложили пример анализа кредитоспособности предприятия лишь по состоянию на отчётный период, поскольку пользовались данными годовой бухгалтерской отчётности, которая отражает уже свершившийся факт, будь то рост или наоборот падение. В среде финансистов такой анализ метко называют «посмертным». Для того, чтобы всегда быть в курсе дел ваших финансов, необходимо осуществлять финансовое планирование на предприятии.

2.2 Финансовое планирование на предприятии

Финансовое планирование - это планирование всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и различных сроков действия в зависимости от поставленных задач.

Цель составления финансового плана — определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования поступлений денежных средств, и предстоящих выплат.

На западе существует методика, следовать которой предлагают и наши отечественные специалисты, она заключается в определении центров доходов (прибыли) и центров расходов хозяйствующего субъекта. Центр дохода

хозяйствующего субъекта — это его подразделение, которое приносит ему максимальную прибыль. Центр расходов —

это подразделение хозяйствующего субъекта, являющееся малорентабельным или вообще некоммерческим, но играющее важную роль в общем производственно- торговом процессе.

Финансовое планирование на предприятиях осуществляется на 5 лет, год или квартал. В соответствии с этим существуют перспективные (стратегические, в том числе 5-летние), текущие и оперативные планы.

Перспективный финансовый план

определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства. Пятилетний план –

это главная форма реализации целей и задач развития предприятий, стратегии инвестиций и предполагаемых накоплений. Перспективный финансовый план обычно является коммерческой тайной предприятия.

Текущее финансовое планирование

включает в себя годовой баланс доходов и расходов, сметы образования и расходования фондов денежных средств: фонда оплаты труда; фонда средств, направляемых на развитие и совершенствование производства (фонда накопления); фонда средств, направляемых на социальные нужды; резервных и других фондов. Текущие финансовые планы разрабатываются на основе перспективных планов путем их конкретизации и детализации. Производится конкретная увязка каждого вида вложений или фонда и источника их финансирования. При сравнении квартальных платежных календарей выявляются тенденции и проблемы в деятельности предприятия. Результаты анализа используются для разработки очередного текущего финансового плана, Подобный план предлагают разработать для предприятия Методические положения по реформе предприятий, утверждённые министерством экономики Российской Федерации в 1997 году. Он приведён ниже в таблице №1.

На практике часто случается ситуация, когда происходит задержка платежей за отгруженную продукцию либо случается взаимозачет встречных платежей. В такой ситуации фактическая доходная часть бюджета сокращается и, соответственно, в целях ликвидации дефицита бюджета возникает необходимость оперативного пересмотра (корректировки) бюджета.

К финансовому плану предприятия составляется проверочная (шахматная) таблица, в которой, по принципу «на уголок» сводятся по горизонтальным рядам расходы, а по вертикальным — доходы.

Таблица 1. Сводный бюджет предприятия

Доходная часть

|

Расходная часть

|

|  Выручка то реализации продукции и прочей реализации Выручка то реализации продукции и прочей реализации

Внереализационный доход

Остаток средств на счетах на начало планового периода

Кредиты и займы

|

Налоги в бюджет

|

| Заработная плата

|

| Отчисления во внебюджетные фонды

|

| Сырьё и материалы

|

| Оплата электроэнергии

|

| Выплаты по кредитам

|

| Прочие расходы

|

| Дефицит бюджета (в случае превышения расходов над доходами)

|

Оперативное финансовое планирование

заключается в составлении и использовании платежного календаря –

подробного финансового документа, отражающего оперативный денежный оборот предприятия. Поскольку весь оборот проходит через расчетный, текущий, валютный и ссудные счета, то в нем представлено движение денежных средств по их поступлению и использованию. Платежный календарь обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, фиксирует происходящие изменения в платежеспособности предприятия, позволяет отслеживать состояние собственных средств, а также привлекать в необходимых случаях банковский или коммерческий кредит.

Составление и использование платежного календаря являются реализацией распределительной и контрольной функций финансов предприятия.

При сравнении квартальных платежных календарей выявляются тенденции и проблемы в деятельности предприятия. Результаты анализа используются для разработки очередного текущего финансового плана, пример которого приводится ниже.

Для денежных средств удобней всего это делать, если свести данные в таблицу, которую следует сделать в Microsoft

Excel, чтобы можно было автоматически подсчитывать конечное сальдо на любой момент.

Таблица 2 Оперативное планирование финансовых потоков.

|  Дата

Операции Дата

Операции

|

| В наличии

|

| Поступления

|

| Выплаты

|

| Сальдо

|

Подобным образом нужно контролировать движение дебиторской задолженности, так можно предупредить просроченную дебиторскую задолженность, поскольку легко отслеживать сумму задолженности каждого дебитора, а, следовательно и момент, когда она начинает «висеть».

Таблица 3 Дебиторская задолженность

| Дата

Операции

|

| Имеется

|

| Возникновение

|

| Оплачена

|

| Сальдо

|

В заключение главы сделаем основные выводы.

Ситуация, сложившаяся на предприятии, деятельность которого мы попытались оценить с помощью аналитических показателей, является достаточно типичной для российских предприятий. Это означает, что те предложения, которые выработаны в данной главе, также могут быть применены и на других предприятиях. Самым главным здесь представляется организация финансового планирования на каждом предприятии в трёх временных разрезах: оперативное планирование, текущее планирование и стратегическое планирование.

заключение

Все вышеизложенное позволяет утверждать, что кредитоспособность предприятия - комплексное понятие, представляющее интерес не только для банка-кредитора, но и для самого предприятия, поскольку основано на общих принципах финансовой устойчивости, ликвидности, платежеспособности и рентабельности. Как бы успешно ни работало предприятие, периодически оно нуждается в привлечении заёмных средств: при расширенном воспроизводстве такая потребность возникает чаще всего по поводу приобретения основных фондов, в таком случае кредитование средств производится в капитальные вложения. К сожалению в настоящее время очень редкое предприятие способно работать по такому принципу. В остальных случаях кредитование производится на пополнение оборотных средств предприятия, недостаток в которых — постоянное явление на наших предприятиях. Ввиду этого обстоятельства очень важно постоянно поддерживать показатели кредитоспособности на высоком уровне, поскольку на рынке ссудного капитала, обнаруживается тенденция привлечения банками потенциальных заемщиков к сотрудничеству по разным информационным источникам. При этом облегчить им выбор призвана в том числе и только создаваемая структура, призванная объединить в единую базу неблагонадёжных заемщиков —Российское Бюро кредитного риска. Оператором этого проекта выступает российское представительство компании «Дан энд Бредстрит»

Сложность сегодняшней ситуации состоит в том, что на многих предприятиях работники бухгалтерской службы не владеют методами финансового анализа, а специалисты, ими владеющие, включая и руководство, как правило, не умеют читать документы аналитического и синтетического бухгалтерского учета. Подобное положение вещей приводит тому, что ситуация с финансовыми средствами выходит из-под контроля лиц, отвечающих за их состояние. Поэтому на каждом предприятии необходимо иметь профессиональную службу по управлению финансами.

Управление финансами предприятия представляет собой процесс построения экономических отношений предприятия таким образом, чтобы обеспечить непрерывный кругооборот активов, что в свою очередь обеспечивает непрерывность процесса воспроизводства. В управлении финансами выделяют несколько элементов: планирование, оперативное управление, контроль. Планирование мы достаточно подробно рассмотрели в работе, оставшиеся два элемента необходимо осветить в общих чертах.

Оперативное управление представляет собой комплекс мер, разрабатываемых на основе оперативного анализа складывающейся финансовой ситуации и преследующих цель получения максимального эффекта при минимуме затрат с помощью перераспределения финансовых ресурсов. Основное содержание оперативного управления сводится к маневрированию финансовыми ресурсами с целью ликвидации ”узких” мест, решения вновь возникающих задач и т. п.

Контроль как элемент управления осуществляется и в процессе планирования, и на стадии оперативного управления. Он позволяет сопоставить фактические результаты от использования финансовых ресурсов с плановыми, выявить резервы роста финансовых ресурсов, наметить пути более эффективного хозяйствования.

список ИСПОЛЬЗОВанной литературы

1. Нормативно-правовые акты:

1.1 Гражданский кодекс Российской Федерации.

1.2 Федеральный закон РФ Об акционерных обществах.

1.3 Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса от 5 марта 1994 года // «Консультант плюс».—1999.—вып.10.

1.4 Программа проверки неплатежеспособности предприятий и организаций от 15 апреля 1997 года // «Консультант плюс».—1999.—вып.10.

1.5 Методические положения по реформе предприятий (утверждённые приказом Министерства экономики РФ от 1.10.97 №118)

1.6 Методические рекомендации к Положению Банка России «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» от 31 августа 1998 года № 54-П.

1.7 Положение Об организации внутреннего контроля в банках (Приказ ЦБ РФ от 28.08.97).

1.8 Инструкции Сберегательного банка РФ О кредитовании юридических лиц учреждениями Сберегательного банка РФ от 26.10.93 № 26-Р.

1.9 Федеральный закон О банках и банковской деятельности от 2.12.90 № 395-1

2.Литература:

2.1 Абрамова Е., Гурко И. Российские предприятия после августовского шока // «Вопросы экономики».—1999.—№10.

2.2 Волков О.И. Экономика предприятия.—М.:ИНФРА-М.—1997.

2.3 Гиляровская Л.Г. Об оценке кредитоспособности хозяйствующих субъектов// «Финансы».—1999.—№4.

2.4 Ковалёв В.В. Управление финансами.—М.:ФБК—ПРЕСС.—1998.

2.5 Коган М.Л. Предприятие — клиент банка.—М.: Рассчётно-кредитное обслуживание.—1994.

2.6 Малеев В. Бюро кредитного риска //Экономика и жизнь.—1999.—№41.

2.6 Моляков Д.С. Финансы предприятий и отраслей народного хозяйства.—М.: Финансы и статистика.—1999.

2.7 Остапенко В.В., Мешков В.М. Кредитование банками предприятий: потребности, возможности, интересы.// «Финансы».—1999.—№8

2.8 Подъяблонская Л.М. Финансовое состояние перерабатывающих предприятий АПК в условиях рынка.// «Финансы».—1999.—№4.

2.9 Рукина С,НН, Финансы коммерческих предприятий и организаций.—М.: Экспертное бюро—М.—1997.

2.11 Слепов В.А., Щегллова Н.В. Финансовая и ценовая адаптация российских предприятий к рыночной среде // «Финансы».—1999

2.12 Софронова В.В. Финансовый менеджмент на предприятиях в условиях неплатежей // «Финансы».— 1999.—№7.

2.13 Уткин Э.А. Справочник финансиста предприятия.— М.: Экмос.—1998

2.14 Финансы предприятий и отраслей народного хозяйства // под редакцией Сычёва Н.Г.,—М.:Финансы.—1980.

2.15 Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа.—М.: ИНФРА—М.—1996.

[1]

Гиляровская Л.Т. Об оценке кредитоспособности хозяйствующих субъектов // «Финансы».—1999,№4

[2]

Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса.— Правовое приложение «Консультант плюс»

[3]

Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа.–М.:ИНФРА–М, 1996.–172 с.

|