Аннотация

Асанбаев Э.Н.,

Антропова Г.А.

Анализ и возможности

улучшения

финансового

состояния

ТОО "Дорстройсервис"

- Челябинск

ЮУрГУ, ФЭиП,1999,

с илл. Библиография

литературы

- 15 наименований,

14 листов плакатов.

В

дипломном

проекте описаны

особенности

строительства

автомобильных

дорог Тюменского

Севера. Дается

общая характеристика

ТОО

"Дорстройсервис",

рассматриваются

цель и задачи

его создания,

основные виды

деятельности.

Приводится

методика и

результаты

анализа финансового

состояния

предприятия.

Анализируются

имущественное

положение,

финансовая

устойчивость,

ликвидность,

платежеспособность

и т.д.

После

анализа

производственно-хозяйственной

деятельности

дается оценка

эффективности

инвестиционного

проекта "Организация

производства

изготовления

кровельного

покрытия, жестяных

изделий строительного

ассортимента

и строительство

производственного

цеха и склада-магазина".

Предложенный

инвестиционный

проект позволит

получить

дополнительную

прибыль, улучшить

финансовое

состояние

предприятия.

СОДЕРЖАНИЕ

Введение

1 Транспортные

проблемы севера

1.1 Развитие

транспорта

и техники дорожного

строительства

1.2 Автомобильные

дороги в экономике

Тюменского

севера

1.3 Особенности

строительства

автомобильных

дорог

2 Общая характеристика

ТОО "Дорстройсервис"

2.1 Организационно-правовая

форма

2.2 Производственная

структура

2.3 Особенности

организации

бухгалтерского

учета и налогообложения

3 Анализ финансовой

деятельности

ТОО "Дорстройсервис"

3.1 Цель, содержание

и метод финансового

анализа

3.2 Оценка и анализ

экономического

потенциала

субъекта

хозяйствования

3.3 Анализ качественных

сдвигов в

имущественном

положении

3.4 Оценка

финансового

положения

3.5 Анализ финансовой

устойчивости

4 Анализ хозяйственной

деятельности

ТОО "Дорстройсервис"

4.1 Объем производственной

программы

4.2 Использование

фонда заработной

платы

4.3 Использование

основных фондов

4.4 Текущие издержки

производства

5 Инвестиционный

проект

5.1 SWOT - анализ

5.2 Анализ рынка

5.3 Производственный

план

5.4 Маркетинговый

план и организационный

план

5.5 Финансовый

план

Заключение

Список использованной

литературы

Приложение

Введение

Наша страна

переживает

период становления

рыночной экономики.

Переход России

к рыночной

экономике

коренным образом

изменил

экономическую

ситуацию

в стране. Хозяйствующие

субъекты оказались

неприспособленны

к рыночным

условиям. Отсутствие

нормативной

базы, опыта

работы явилось

причиной спада

почти всех

отраслей экономики.

Коснулся спад

и строительных

организаций.

Довольно тяжелое

положение

создалось в

транспортной

сфере городов

тюменского

севера. Произошел

спад объемов

СМР (строительно-монтажных

работ) по строительству

автомобильных

дорог и

капитальному

строительству.

ТОО "Дорстройсервис"

осуществляет

строительство

автомо-бильных

дорог, общестроительные

работы и капитальный

ремонт

объектов

производственного

назначения.

С каждым годом

возрастает

роль автомобильного

транспорта

в народном

хозяйстве

России. Огромную

роль в благополучном

переходе к

рыночной

экономике

имеет умение

пользоваться

методами

экономического

анализа,

прогнозирования,

планирования.

Тема дипломного

проекта "Анализ

и возможности

улучшения

финансового

состояния ТОО

"Дорстройсервис".

Тема является

актуальной

и отвечающей

насущным задачам

решения социальных

проблем предприятий

и городов тюменского

севера.

Цель дипломного

проекта состоит

в анализе

хозяйственной

деятельности

ТОО "Дорстройсервис"

и оценке эффективности

возможных

направлений

его развития.

Достижение

поставленной

цели потребовало

решения следующих

задач -

общей характеристики

деятельности

ТОО "Дорстройсервис";

оценки финансового

состояния ТОО

"Дорстройсервис"

анализа наиболее

важных аспектов

производственно-хозяйственной

деятельности

ТОО "Дорстройсервис";

определения

путей улучшения

финансового

состояния;

оценка эффективности

и последствия

расширения

деятельности

по инвестиционному

проекту.

Сформулированная

цель и перечисленные

задачи определили

содержание

настоящего

дипломного

проекта.

1 Транспортные

проблемы тюменского

севера

1.1 Развитие

транспорта

и техники дорожного

строительства

Люди начали

строить дороги

задолго до

нашей эры, как

только было

изобретено

колесо и появилась

повозка. Техника

строительства

автомобильных

дорог и методы

их сооружения

претерпевали

значительные

изменения на

разных этапах

развития

человеческого

общества,

совершенствуясь

по мере развития

производственных

сил и изменения

производственных

отношений, а

также накопления

опыта и знаний

в близких отраслях

техники.

На первых

этапах техника

дорожного

строительства

во многом

опиралась

на опережавшую

ее технику

строительства

зданий.

Дороги, как

и другие пути

сообщения,

всегда являлись

важнейшим

элементом в

жизни общества.

Отношение к

ним менялось

в зависимости

от потребностей

в перевозках,

их направления,

требований

к их регулярности

и бесперебойности.

Нарушения

соответствия

между количеством

груза возможностями

транспортных

средств и

транспортными

качествами

пути всегда

вызывало прекращение

или развертывание

дорожного

строительства.

Требования

к дорогам

последовательно

определяли

гонец со срочным

донесением,

купец с вьюком

товаров на

спине у лошади,

отряды воинов

и вооруженных

всадников,

боевая колесница,

груженая

четырехколесная

телега и, наконец,

автомобиль

– средство

механизированного

транспорта.

Зарождение

дорог относится

к раннему периоду

существования

человеческого

общества, когда

люди, объединившиеся

для охоты или

рыбной ловли,

избирали наиболее

удобные и кратчайшие

направления,

прокладывая

по ним пешеходные

тропы. От переправы

через водостоки

по поваленным

ветром деревьям

постепенно

перешли к

сознательному

устройству

переходов из

срубленных

деревьев. Приручение

животных и

перевозка

грузов вьюками

или волоком

на привязных

жердях предъявили

первые требование

к пути - обеспечение

необходимых

для прохода

животных ширины

тропы и высоты

свободного

пространства

над ней. На

заболоченных

низинах начали

укладывать

настилы из

хвороста и

жердей, делать

наброски камней

на подходах

к бродам - прототипы

современных

дорожных одежд.

Появление

примерно за

4-5 тыс. лет до нашей

эры колеса

явилось крупнейшим

достижением

техники и намного

ускорило развитие

транспорта,

предъявив

одновременно

новые требования

к пути. Возможность

перевозить

на колесных

повозках более

тяжелые грузы,

чем вьюками,

заставило

обращать большее

внимание на

выбор направления

дороги, избегать

крутых подъемов,

обходить заболоченные

места, сыпучие

пески и другие

участки с большим

сопротивлением

движению. Постепенно

шло совершенствование

конструкции

колеса от грубого

диска, сколоченного

из брусьев, к

колесу с ободом

и спицами. Таким

образом, переход

пешеходных

и вьючных троп

к относительно

благоустроенным

сухопутным

путям сообщения

был связан с

ростом перевозок

и военно-административными

потребностями.

Требования

к транспорту

существенно

возросли в

связи со значительными

объемами перевозок

угля и сырья,

необходимых

для развивающейся

промышленности.

В целях улучшения

условий перевозок

начали строить

дороги с твердым

покрытием.

Темпы строительства

дорог с твердыми

одеждами, которые

в то время называли

"обыкновенными

дорогами" или

"шоссейными

дорогами", были

значительно

ниже темпов

железнодорожного

строительства.

В 1861-1900гг. В России

ежегодный

прирост протяжения

шоссейных дорог

составлял от

50 до 300 км при ежегодной

сдаче в эксплуатацию

от 700 до 3000 километров

железных дорог.

Однако при

малом объеме

дорожного

строительства

его техника

в 19 столетии

непрерывно

совершенствовалась.

Было введено

уплотнение

рассыпанного

по дороге щебня

паровыми катками.

Была изобретена

камнедробилка.

От первых щебеночных

одежд, строившихся

из щебня одинаковой

крупности,

постепенно

перешли к современным

щебеночным

покрытиям,

последовательно

расклиниваемым

более мелким

щебнем (клинец

и высевки),

рассыпаемых

на поверхность

при укладке.

Поворотным

моментом в

технике безрельсового

транспорта

явилось появлением

автомобилей

с легким двигателем

внутреннего

сгорания.

Рассматривавшиеся

в начале как

предмет роскоши

и спорта, автомобили

вскоре стали

средством

массовых грузовых

и пассажирских

перевозок с

высокими скоростями.

Появление

автомобилей

вновь повысило

значение шоссейных

дорог как

самостоятельного

вида путей

сообщения.

Автомобилизация

предъявила

свои требования

к дорогам. В

первую очередь

появление

автомобилей

отразилось

на работе дорожных

покрытий. Касательные

усилия на ведущих

колесах автомобилей

нарушили относительно

слабую заклинку

между щебенками

и вызывали

быстрый износ

щебеночных

покрытий. Разрушению

способствовала

также использование

почти до конца

20 годов на грузовых

автомобилях

наряду с пневматическими

сплошных массивных

резиновых шин.

Завихрения

воздуха поднимали

облака пыли

за быстро едущими

автомобилями,

делая поездки

неприятными.

Попытки борьбы

с пылью путем

поливки водой

были мало эффективны.

В поисках более

надежных способов

обеспыливания

начали прибегать

к поливке сначала

нефтью, а затем

промежуточным

продуктом ее

перегонки -

гудроном. Выяснилось,

что наряду с

обеспыливанием

впитывающиеся

в дорогу материалы,

обладающие

вяжущими свойствами,

придают дороге

связность и

устойчивость

против разрушающих

воздействий

шин. Постепенно

был разработан

ряд типов дорожных

одежд из щебня,

связанного

органическими

вяжущими материалами

нефтяного

происхождения,

называемых

теперь усовершенствованными

покрытиями.

Пока автомобильное

движение было

еще относительно

невелико, дорогами

одновременно

пользовался

конный транспорт.

Интересы автомобилей

учитывались

лишь некоторыми

приспособлениями

элементов плана

и профиля, дорог

к требованиям

движения автомобилей,

в первую очередь

устранение

резких переломов

в продольном

профиле и увеличением

радиуса кривых

в плане. Дороги

этого периода

называли

автогужевыми.

Транспортные

качества дорог

не обеспечивали

автомобилям

возможности

реализовать

их динамические

качества.

Совершенствование

конструкций

автомобилей

диктовало

необходимость

улучшения

дорог, которое,

в свою очередь

способствовало

дальнейшему

совершенствованию

автомобилей.

Рост численности

парка автомобилей

и помехи, создаваемые

для их движения

конным транспортом,

привели к тому,

что в середине

20-х годов наряду

с продолжением

строительства

дорог для смешанного

движения -

автогужевых

дорог было

начато строительство

специализированных

дорог, предназначенных

только для

автомобильных

перевозок.

Дальнейшее

увеличение

автомобильного

парка и рост

интенсивности

движения автомобилей

по дорогам

сделали необходимым

учет в полной

мере особенностей

движения автомобилей

по дорогам.

Этому способствовало

и формирование

теории автомобиля,

как самостоятельной

науки. Ее выводы

легли в основу

разработки

во всех странах

"Технических

условий" на

проектирование

автомобильных

дорог. Первые

"Технические

условия"

ориентированные

на обеспечение

безопасного

движения с

присвоенным

для каждой

категории дорог

расчетной

скоростью.

В их основе

лежали требования

устойчивости

автомобиля

против заноса

и опрокидывания

при поездке

по криволинейным

участкам дороги

и обеспечение

на дороге видимости,

необходимой

для своевременной

остановки

автомобиля

перед препятствием

на дороге.

В начале 30-х годов

в странах с

наиболее высокими

темпами автомобилизации

движение по

дорогам настолько

возросло, что

возникла потребность

в строительстве

дорог, в полной

мере удовлетворяющих

потребностям

дальних автомобильных

перевозок с

высокими скоростями.

Появился новый

тип дорог -

автомобильные

магистрали,

на которые не

допускались

конные повозки,

а также пешеходы

и велосипедисты.

Практика эксплуатации

дорог, построенных

по первым техническим

условиям, показала,

что предусматриваемый

в них напряженный

режим движения

(минимальное

время реакции

водителей,

аварийное

использование

тормозного

усилия и т.п.)

требует весьма

повышенного

внимания водителей

при проезде

сложных участков.

При дальнейшем

росте интенсивного

движения неудачные

участки превратились

в места возникновения

заторов и

сосредоточения

дорожно-транспортных

происшествий.

Дальнейшие

более глубокого

изучения работы

водителей

выявило влияние

на режимы движения

не только сил

и ускорений,

действующих

на автомобили

в каждый конкретный

момент, но и

особенностей

психологического

восприятия

водителями

всей обстановки

на придорожной

полосе и обеспечение

видимости

дороги на больших

расстояниях,

существенно

превышающих

расчетную

видимость. В

результате

возник новый

раздел теории

проектирования

дорог, решающий

вопросы пространственной

плавности и

гармоничного

сочетания,

автомобильных

дорог с ландшафтом.

К дорогам как

к сооружениям

массового

пользования

начали предъявлять

архитектурные

требования.

Рост автомобильных

перевозок

привел к повышению

грузоподъемности

автомобилей.

Увеличились

осевые нагрузки,

возросла доля

грузовых автомобилей

в составе

транспортного

потока. Это

неизбежный

процесс, объясняемый

неэффективностью

перевозок

больших объемов

грузов на автомобилях

малой грузоподъемности,

которые требуют

большого числа

водителей.

Однако увеличение

давления на

колесо требует

соответственно

увеличения

прочности

дорожных одежд

как вновь строящихся,

так и на используемых

дорогах. Создание

методов обоснования

требований

к элементам

дорог нельзя

считать завершенным.

Теория автомобиля,

являющаяся

базой для

проектирования

дорог, все время

развивается.

Ее достижения

неизбежно

должны находить

отражение в

совершенствовании

методов проектирования

дорог. Однако

одновременно

должно быть

усиленно и

внимание

автомобильной

промышленности

к учету реальных

дорожных эксплуатации

автомобилей

в их конструкции.

1.2 Автомобильные

дороги в экономике

Тюменского

Севера

Строительство

дорог в период

освоения новых

народно - хозяйственных

районов является

важнейшим

фактором. Дороги

необходимы

для завоза

грузов для

строительства.

В дальнейшем

они обслуживают

местные перевозки.

В исключительно

тяжелых условиях

среди болот

и озер сооружают

дороги к тюменским

месторождениям.

Характерная

особенность

этих дорог

состоит в том,

что их строительство

приходится

вести в отдаленных,

малонаселенных

районах практически

не имеющих

дорог, со сложными

и мало изученными

природными

условиями.

Очень важно,

что при строительстве

таких дорог,

учитывались

ни столько

интересы строителей,

но и интересы

эксплуатационников.

Одновременно

со строительством

дорог осваивались

новые территории

тюменского

севера.

Современные

методы проектирования

дорог, основаны

на анализе

взаимодействия

ее с автомобилистами.

На основе учета

психофизических

факторов, наиболее

полно оценивающих

весь комплекс

дорожной среды.

Эти новые направления

весьма перспективны

и требуют дальнейших

серьезных

исследований.

Основная часть

дорог тюменского

севера уже

сложилась, а

в сельской

местности она

в основном

находится в

стадии формирования,

поэтому вопрос

оптимального

размещения

сетей местных

дорог в настоящее

время является

весьма актуальным.

Разрез дороги

показан на

рисунке 1.1. Многие

дороги тюменского

севера по

техническому

состоянию не

удовлетворяют

требованиям

современного

движения.

На сегодняшний

день практически

построена

дорога от

Нижневартовска

до Тюмени,

протяженностью

около 1300 км, соединяющая

города Нижневартовск,

Покачи, Мегион,

Лангепас, Когалым,

Сургут, Нефтеюганск,

Тюмень в единую

сеть автомобильных

дорог. В будущем

планируют

провести

автомобильную

дорогу от Лангепаса

до Сургута,

через Уль-ягуш.

Таким образом

возможно сэкономить

на каждой перевозке

грузов 248 км.

Основная

автомобильная

дорога соединяющая

север тюменской

области с югом

построена с

твердым покрытием.

При проектировании

новых дорог

подсчитано,

что затраты

на строительство

будут целесообразны,

если окупаемость

дорог произойдет

за 8 лет.

В Российской

Федерации по

технической

классификации

установлено

5 категорий

дорог, исходя

из перспективной

интенсивности

движения на

20 лет вперед

автомобилей

в сутки. Классификация

дорог показана

в таблице 1.1.

Классификация

видов автомобильных

дорог показана

на рисунке 1.2.

В Нижневартовском

районе, дорога

соединяющая

Нижневартовск

и Тюмень относится

к дорогам местного

значения, а по

интенсивности

прохождения

автомобилей

к дороге 3 категории.

Дороги, соединяющие

буровые, компрессорные

станции дожимные

насосные станции,

дороги вдоль

нефтепроводов,

дороги обслуживающие

лесозаготовительные

предприятия,

дороги вдоль

линий электропередачи,

служебные

подъезды этих

дорог относятся

к ведомственным

дорогам и затраты

по эксплуатации

и содержанию

этих дорог

несет непосредственно

ведомство, на

балансе которого

они находятся.

1.3 Особенности

строительства

автомобильных

дорог

Автомобильные

дороги должны

обеспечивать

перевозки

грузов с наименьшим

и затраты энергии

и при малой

стоимости

перевозок.

Положение оси

дорог на местности

называется

трассой. Для

лучшей ориентировки

трассу делят

на километры

и стометровые

участки, называемые

пикетами. Пикеты

и участки нумеруются.

Крутизну подъемов

и спусков, их

последовательность,

а также расположение

насыпей и выемок

показывают

на продольном

профиле, который

представляет

собой изображение

в уменьшенном

масштабе проекции

дороги на

вертикальную

поверхность,

проходящую

через ось дороги.

Продольный

профиль вычерчивают

по материалам

полевых геодезических

работ. При

составлении

топографических

карт в России

принимают за

нулевую отметку

средний уровень

воды в Финском

заливе, в Кронштадте.

Продольный

уклон - одна из

важнейших

эксплутационных

характеристик

автомобильной

дороги. Одиночные

легковые и

грузовые автомобили,

используя

разгон, могут

преодолевать

в сухую погоду

на коротком

протяжении

сравнительно

большие уклоны,

превышающие

100% На продольном

профиле специальными

условными

знаками показывают

места расположения

переездов через

железные и

автомобильные

дороги, мостов,

тоннелей. Около

проектной линии

ставят рабочие

отметки, выше

ее высоту насыпей,

ниже ее глубину

выемок в метрах.

Полосу местности

где расположена

дорога, построены

вспомогательные

сооружения

и служебные

здания называются

дорожной полосой

или полосой

отвода. Чтобы

свести к минимуму

площадь земель,

изымаемых под

дорогу, ширину

полосы отвода

ограничивают

на дорогах 1

категории до

39 м, а 5 категории

до 18 м.

Полоса земли,

искусственно

выровненная

с пределами

ей допустимых

для движения

автомобилей

продольных

уклонов и

обеспеченную

подлежащим

водоотводом,

называют земляным

полотном. Оно

включает: проезжую

часть (полоса

где непосредственно

происходит

движение автомобилей,

обычно укрепляемую

устройством

на ней дорожной

одежды из прочных

материалов);

обочины (грунтовые

или укрепленные

покрытием

облегченного

типа полосы

по бокам проезжей

части, используемой

для кратковременной

стоянки автомобилей

и складирования

материалов,

при ремонте

дорог); боковые

канавы (которые

служат для

отвода воды

от дороги и

осушению земляного

полотна).

Для обеспечения

круглосуточного

движения по

дорогам не

зависимо от

условий погоды

в пределах

проезжей части

устраивают

дорожную одежду

из одного или

несколько слоев

прочных материалов.

Дорожные одежды

должны обладать

следующими

свойствами:

прочностью,

соответствующей

интенсивности

движения и

нагрузкам,

устойчивостью

против воздействия

атмосферных

факторов, ровностью

и шороховитостью,

необходимой

для хорошего

сцепления с

шинами автомобиля,

а также удовлетворять

санитарно -

гигиеническим

требованиям.

Дорожная одежда

состоит из

нескольких

слоев, имеющих

разное назначение.

Верхний слой

- покрытие создает

на дороге ровную

поверхность

и обеспечивает

необходимые

эксплуатационные

качества дороги.

Для увеличения

сопротивления

изнашивания,

а также улучшения

сцепления шин

на поверхности

иногда устраивают

поверхностные

обработки путем

разлива вяжущих

материалов

с немедленной

засыпкой одномерным

мелким щебнем.

Расположенный

ниже покрытия

слой дорожной

одежды - основание,

предназначен

для передачи

и распределения

давления на

большую площадь

грунта земляного

полотна. Основание

не подвергается

непосредственному

воздействию

колес, поэтому

основание можно

устраивать

из менее прочных

материалов,

делая его из

нескольких

слоев, прочность

которых уменьшается

по мере удаления

от поверхности

покрытия. Нижний

слой основания

часто делают

из песка - наиболее

устойчивого

из грунтов.

Назначение

этого слоя -

предотвращение

капиллярного

поднятия воды

в дорожную

одежду или

уменьшения

глубины промерзания

грунта земляного

полотна. Конструктивные

слои дорожной

одежды показаны

на рисунке 1.3.

Нижневартовский

район расположен

в болотистой

местности и

зачастую дороги

прокладываются

через болота,

поэтому для

Нижневартовского

района к выше

описанной

технологии

строительства

дорог добавляется

еще и выторфовка.

Болота состоят

из торфа, а под

слоем торфа

сплавины, если

болото замкнутое

то находится

вода или сапропель.

Торфяной ковер

на сплавинных

болотах имеет

малую прочность

и не может выдержать

веса дорожной

насыпи. Поэтому

при постройке

дороги его

разрушают и

отсыпают на

дно болота

насыпь из песка.

Проезд в заболоченных

районах летом

возможен только

по специально

оборудованным

дорогам. Сплошные

торфяные отложения-

относительно

рыхлые, после

постройки они

медленно уплотняются

под весом насыпи

за счет выжимания

насыщающей

их воды. Поэтому

при сооружении

дорог торф

частично или

полностью

удаляют из под

насыпи. Осадка

отсыпки на

торфяном болоте

может продолжаться

несколько лет.

В последние

годы получило

распространение

устройство

в торфе вертикальных

дрен из песка

или пористых

синтетических

материалов.

Благодаря

сокращению

пути выжимания

воды, осадка

насыпи ускоряется

пропорционально

квадрату отношений

путем фильтрации

выжимаемой

воды. На дорогах

низких категорий

в болотистых

местах находят

широкое применение

бревенчатые

настилы - дороги

их уложенных

вплотную друг

к другу бревен.

В Нижневартовском

районе для

дорожной одежды

применяются

дорожные плиты,

которые укладываются

на дорнит в

один или два

слоя, затем они

свариваются

в стыках и заливаются

швы, после усадки

дорожное полотно

покрывают

асфальтобетонной

смесью.

2 Общая характеристика

ТОО "Дорстройсервис"

2.1 Организационно-

правовая форма

Товарищество

с ограниченной

ответственностью

"Дорстрой-ервис"

образовано

в 1992 году на основе

личных вкладов

граждан, форма

собственности

- частная. Основной

вид деятельности

- строительно-монтажные

работы.

Основными

целями товарищества

является более

полное эффективное

использование

местных, сырьевых

и трудовых

ресурсов, отходов

производства,

расширение

номенклатуры

и качества

оказываемых

услуг.

Предметом

деятельности

товарищества

является

ремонтно-строительные

работы.

Товарищество

является юридическим

лицом и зарегистрировано

городским

Советом народных

депутатов.

Товарищество

имеет право:

от своего имени

совершать как

на территории

России, так и

за рубежом,

сделки (контракты)

и иные юридические

акты с учреждениями,

предприятиями,

кооперативами

и отдельными

лицами, в том

числе экспортно-импортные

операции в

соответствии

с действующим

законодательством;

осуществлять

деловые контакты

в России, за

рубежом в порядке

установленном

законодательством,

выступать

участником

внешнеэкономических

связей; от своего

имени заключать

договора, в том

числе купли-продажи

машин и оборудования,

аренды. страхования.

найма, перевозки,

хранения, поручения

и комиссии,

приобретать

права, нести

соответствующие

обязанности,

строить собственные

здания и выступать

подрядчиком

в строительстве

различных

объектов народного

хозяйства.

Товарищество

имеет право

участвовать

во всякого рода

организациях,

включая совместные

предприятия,

акционерные

общества, объединения

ассоциации,

осуществлять

совместную

деятельность

как в России,

так и за рубежом.

Обслуживание

и экспортно-импортные

операций могут

также осуществляться

через различные

российские

внешнеторговые

организации,

другие совместные

предприятия

или через иностранные

компании на

основании

соответствующих

соглашений.

Товарищество

имеет самостоятельный

баланс и действует

на принципах

полного хозяйствующего

расчета, самоокупаемости

и самофинансировании,

в том числе и

валютной

самоокупаемости.

Товарищество

имеет право

осуществлять

за счет своих

или заемных

средств проекты,

относящиеся

к области его

деятельности.

Товарищество

может выступать

истцом и ответчиком

в суде и арбитраже.

Товарищество

вправе осуществлять

переписку,

телеграфную

и телетайпную,

телефонную

связь с организациями

России и других

стран.

Товарищество

имеет собственную

печать со своим

наименованием

и штамп.

Товарищество

несет ответственность

по своим обязательствам

всем, принадлежащим

ему имуществом.

Товарищество

несет ответственность

по обязательствам

участников.

Участники несут

ответственность

по обязательствам

товариществам

в пределах

своего вклада.

Для осуществления

своей деятельности

товарищество

может иметь

свой счет в

любом из банков

России, а также

валютные счета.

Товарищество

не отвечает

по обязательствам

государства,

как государство

не отвечает

по обязательствам

товарищества.

Участниками

товарищества

могут быть

дееспособные

граждане, лица

без гражданства,

а также юридические

лица. Объединившиеся

на основе

учредительного

договора для

совместного

осуществления

хозяйственной

деятельности,

признающие

Устав товарищества

и принимающие

участие в делах

товарищества.

Права участников:

участвовать

в управлении

делами товарищества

в порядке,

определяемым

учредительными

документами;

получать часть

прибыли (дивиденды)

от деятельности

товарищества;

получать информацию

о деятельности

товарищества,

в том числе

знакомиться

с данными

бухгалтерского

учета и отчетности,

другой документацией

в порядке,

определяемым

учредительными

документами;

выйти из товарищества;

на возникновении

преимущественного

права в приобретении

доли (части

доли) уступающего

его участникам

этого же общества;

на получении

работы в товариществе,

включая право

на выбор профессии

и рода занятий

в соответствии

с призванием,

способностями,

профессиональной

подготовкой,

образованием

и с учетом

потребностей

товарищества;

избирать и быть

избранным в

органы управления

и контроля

товарищества;

вносить предложения

об улучшении

деятельности

товарищества,

устранении

недостатков

в работе его

органов и должностных

лиц;

пользоваться

имуществом

товарищества,

льготами и

преимуществами,

установленными

для его участников;

на отдых, обеспеченный

предоставлением

выходных дней,

а также ежегодных

оплачиваемых

отпусков,

продолжительностью

не менее установленной

для соответствующих

категорий

рабочих и служащих;

на социальное

страхование

и социальное

обеспечение.

Товарищество

является

собственником

имущества,

переданного

ему учредителями,

произведенного

товариществом

в результате

хозяйственной

деятельности

товарищества,

а также имущества,

приобретенного

им по другим

основаниям,

предусмотренным

законодательством

Российской

Федерации.

Имущество

товарищества

первоначально

образуется

за счет вкладов

учредителей,

образующих

Уставной фонд

товарищества.

Стоимость

вносимого

имущества,

определяется

по согласованию

учредителями

товарищества

в порядке,

установленном

настоящим

Уставом.

Высшим органом

управления

товарищества

является общее

собрание участников

или назначенных

ими представителей,

принимающих

участие в собрании

на основании

доверенности,

выданных в

установленном

законом порядке

участником

- доверителем.

Общее собрание

товарищества

созывается

не реже двух

раз в год. Общее

собрание участников

считается

правомочным,

если на нем

присутствуют

участники или

их представители,

владеющие в

совокупности

не менее 60% голосов,

а по вопросам,

требующим

единогласие

- всех участников

товарищества.

Общее собрание

участников

вправе решать

любые вопросы

деятельности

товарищества.

При этом его

участники

вправе требовать

включения в

повестку дня

поставленных

им вопросов,

если они поставили

их перед правлением

товарищества

К исключительной

компетенции

общего собрания

участников

относится

решение следующих

вопросов :

принятие изменений

и дополнений

в Устав товарищества;

исключение

участника,

формы и порядка

внесения участниками

дополнительных

взносов и других

изменений в

уставном фонде

товарищества;

определение

основных направлений

деятельности

товарищества,

утверждение

его планов и

отчетов об их

выполнении;

избрание и

отзыв директора

и ревизора,

заслушивание

отчетов об их

деятельности;

создание филиалов

и представительств;

утверждение

годовых результатов

деятельности

товарищества,

утверждение

отчетов и заключений

ревизора, порядка

распределение

прибыли;

в случае ликвидации

товарищества

- назначение

ликвидационного

баланса;

определение

организационной

структуры

товарищества;

определение

условий оплаты

труда должностных

лиц товарищества,

его филиалов

и представительств;

решение общего

собрания участников

принимаются

открытым или

тайным голосованием

простым большинством

голосов. В случае

равенства

голосов при

рассмотрении

других вопросов

голос председательствующего

является решающим.

Порядок проведения

общих собраний

участников

и их опроса

определяется

процедурными

документами

товарищества.

Постоянное

руководство

деятельности

товарищества

осуществляет

директор, назначенный

учредителями.

Директор

товарищества:

организует

подготовку

и выполнение

решений собрания

учредителей;

обеспечивает

выполнение

текущих и

перспективных

планов;

распоряжается

имуществом

товарищества,

включая его

денежные средства;

заключает от

имени товарищества

договоры и

обеспечивает

их выполнение;

принимает на

работу и увольняет

работников

товарищества,

осуществляет

другие права,

предусмотренные

Положением

о персонале;

представляет

товарищество

в отношениях

с предприятиями

учреждениями

и организациями,

а также с государственными

стран по всем

вопросам деятельности

товарищества

в пределах

своей компетенции;

определяет

условия представления

и приобретения

услуг товарищества

и покупки (продажи)

товаров;

определяет

размеры премий

и другие формы

материального

поощрения

персоналу

товарищества;

решает вопросы

связанные с

командированием

сотрудников

товарищества;

отвечает за

представление

отчетности,

утверждает

структуру и

штатное расписание;

в пределах

фонда заработной

платы устанавливает

и снимает надбавки

работникам;

Директор товарищества

вправе принимать

решения по всем

вопросам деятельности

товарищества,

не относящиеся

к исключительной

компетенции

общего собрания.

Директор товарищества

подотчетен

общему собранию

и несет ответственность

за выполнение

возложенных

на него задач

и функций.

Контроль за

деятельностью

общества и

другими органами

управления

общества, его

должностных

лиц, осуществляет

ревизор общества,

избираемый

общим собранием

участников.

Ревизор не

может выполнять

каких- либо

других функций

в органах управления

товарищества.

Проверка деятельности

товарищества

осуществляется

ревизором по

поручению

общего собрания

или по инициативе

ревизора, а

также по требованию

участников.

Осуществляя

свою деятельность,

ревизор вправе

требовать от

всех должностных

лиц товарищества

предоставления

ему любых документов

и сведений и

личных объяснений

по любому вопросу,

касающемуся

деятельности

товарищества.

В своей деятельности

ревизор подотчетен

только общему

собранию участников.

Результаты

проверок ревизор

доводит до

сведения общего

собрания участников.

Ревизор дает

обязательство

делать заключения

по годовым

отчетам и балансу,

без которого

общее собрание

не может его

утвердить.

Ревизор обязан

потребовать

созыва внеочередного

общего собрания

участников,

если возникла

угроза интересам

товарищества.

Ревизор не

оправдавший

доверия участников,

может быть

отозван по

решению общего

собрания до

окончания

сроков полномочий.

Товарищество

ведет бухгалтерский

и статистический

учет результатов

своей хозяйственной

деятельности

и несет ответственность

в установленном

законом порядке

за состояние

учета его

достоверность,

а также за

своевременность

предоставления

отчетности

по установленным

формам.

Контроль и

ревизию хозяйственно

- финансовой

деятельности

осуществляют

его выборные

органы.

Оперативный

бухгалтерский

и статистический

учет товарищества

ведется в

соответствии

с действующим

российским

законодательством.

Проверка хозяйственно

- финансовой

деятельности

и коммерческой

деятельности

товарищества

осуществляется

финансовыми

органами.

2.2 Производственная

структура

ТОО "Дорстройсервис"

относится к

строительной

отрасли. Основным

заказчиком

предприятия

до 1997 года являлось

Управление

магистральных

нефтепроводов.

ТОО "Дорстройсервис"

имеет в своей

организационной

структуре

четыре производства.

см. Рисунок

2.1.

Товарищество

работает по

трем направлениям:

строительство

автомобильных

дорог;

строительные

работы;

капитальный

ремонт объектов

производственного

назначения.

Строительно-монтажный

участок.

Этот участок

выполняет

следующие виды

работ:

монтаж железобетонных

конструкций;

кровельные

работы;

кирпичная

кладка;

облицовочные

работы;

штукатурные

работы.

Сметно-договорная

служба.

Функции этой

службы заключаются

в следующем:

составление

смет и согласование

их с заказчиком;

заключение

договоров по

выполнению

строительно-монтажных

работ.

Производственная

служба.

Эта служба

занимается

заключением

договоров:

со службой

энергосбыта;

с охраной;

с фирмой по

обслуживанию

производственной

базы;

прочих договоров.

Ремонтно-механическая

мастерская

и участок

эксплуатации

машин и механизмов.

Этот участок

производит

следующие виды

работ:

ремонт машин

и механизмов;

контроль за

выпуском машин

и механизмов

на строительные

участки.

2.3 Особенности

организации

бухгалтерского

учета и

налогообложения

Под субъектами

малого предпринимательства

понимают коммерческие

организации,

в уставном

капитале которых

доля участия

Российской

Федерации,

субъектов

Российской

Федерации,

общественных

и религиозных

организаций

(объединений),

благотворительных

и иных фондов

не превышает

25 процентов,

доля, принадлежащая

одному или

нескольким

юридическим

лицам, не являющимся

субъектами

малого предпринимательства,

не превышает

25 процентов и

в которых средняя

численность

работников

за отчетный

период не превышает

следующих

предельных

условий (малое

предприятие):

в промышленности

- 100 человек;

в строительстве

- 100 человек;

в сельском

хозяйстве - 60

человек; - в научно

- технической

сфере - 60 человек;

в оптовой торговле

- 50 человек;

в розничной

торговле и

бытовом обслуживании

населения - 30

человек;

в остальных

отраслях и при

осуществлении

других видов

деятельности

- 50 человек.

Под субъектами

малого предпринимательства

понимаются

также физические

лица, занимающиеся

предпринимательской

деятельностью

без образования

юридического

лица.

Малые предприятия,

осуществляющие

несколько видов

деятельности

(многопрофильные),

относятся к

таковым по

критериям того

вида деятельности,

доля которого

является наибольшей

в годовом объеме

оборота или

годовом объеме

прибыли.

Средняя за

отчетный период

численность

работников

малого предприятия

определяется

с учетом всех

его работников,

в том числе

работающих

по договорам

гражданско-правового

характера и

по совместительству

с учетом реально

отработанного,

а также работников

представительств,

филиалов и

других обособленных

подразделений

указанного

юридического

лица.

В случае превышения

малым предприятием

установленной

настоящей

статьей численности

указанное

предприятие

лишается льгот,

предусмотренным

действующим

законодательством

на период, в

течении которого

допущено указанное

превышение,

и на последующие

три месяца.

Субъекты малого

предпринимательства

вправе применять

ускоренную

амортизацию

основных

производственных

фондов с отнесением

затрат на издержки

производства

(обращения) в

размере, в два

раза превышающим

нормы, установленные

для соответствующих

видов основных

средств.

Механизм ускоренной

амортизации

применяется

в отношении

активной части

производственных

основных фондов.

Перечень

высокотехнологичных

отраслей и

эффективность

видов машин

и оборудования,

по которым

применяются

механизм ускоренной

амортизации,

устанавливается

федеральными

органами

исполнительной

власти (п. 7 постановления

Правительства

Российской

Федерации от

19 августа 1994 года

№967 "Об использовании

механизма

ускоренной

амортизации

и переоценки

основных фондов").

Наряду с применением

механизма

ускоренной

амортизации

субъекты малого

предпринимательства

могут списывать

дополнительно

в первый год

работы как

амортизационные

отчисления

до 50 процентов

первоначальной

стоимости

основных средств

со сроком службы

более трех лет.

Как постановлением

Совета Министров

РСФСР от 18 июня

1991 года № 406 № " О

мерах поддержки

и развитию

малых предприятий

в РСФСР", так

и постановления

от 18 августа

1994 года № 967 малым

предприятиям

предоставлено

право дополнительного

начисления

амортизационных

отчислений

в первый год

работы предприятия,

начиная со дня

его регистрации

(разъяснение

Минфина России

от 30 августа

1995 года № 16-17-114).

Льготы по налогу

на прибыль

В первые два

года работы

не уплачивают

налог на прибыль

малые предприятия,

осуществляющие

производства

и переработку

сельскохозяйственной

продукции;

производство

продовольственных

товаров, товаров

народного

потребления,

строительных

материалов,

медицинской

техники, лекарственных

средств и изделий

медицинского

назначения;

строительства

объектов жилищного,

производственного,

социального

и природоохранительного

назначения

(включая

ремонтно-строительные

работы) - при

условии, если

выручка от

указанных видов

деятельности

не превышает

70 процентов

общей суммы

выручки от

реализации

продукции

(работ, услуг).

При этом днем

начала работы

предприятия

считается день

его государственной

регистрации.

В третий и четвертый

год работы

указанные в

абзаце первом

настоящего

пункта малые

предприятия

уплачивают

налог в размере

соответственно

25 и 50 процентов

от установленной

ставки налога

на прибыль ,

если выручка

от указанных

видов деятельности

составляет

свыше 90 процентов

общей суммы

выручки от

реализации

продукции

(работ, услуг).

Указанные

льготы не

представляют

малым предприятиям,

образованным

на базе ликвидированных

(реорганизованных)

предприятий,

их филиалов

и структурных

подразделений.

При прекращении

малым предприятием

деятельности,

в связи с которой

ему были предоставлены

налоговые

льготы, до истечения

пятилетнего

срока (начиная

со дня его

государственной

регистрации)

сумма налога

на прибыль,

исчисленная

в полном размере

за весь период

его деятельности

и увеличенная

на сумму дополнительных

платежей,

определенных

исходя из ставки

рефинансирования

Центрального

банка Российской

Федерации за

пользование

банковским

кредитом,

действовавший

в соответствующих

отчетных периодах,

подлежит внесению

в федеральный

бюджет.

Федеральным

законом "Об

упрощенной

системе налогообложения,

учета и отчетности

для субъектов

малого предпринимательства"

от 8 декабря

1995 года предусмотрена

замена уплаты

совокупности

установленных

законодательством

Российской

Федерации,

федеральных,

региональных

и местных налогов

и сборов уплатой

единого налога

исчисляемого

по результатам

хозяйственной

деятельности

предприятий

и организаций,

что способствует

поддержке и

развитию малого

бизнеса.

3 Анализ финансовой

деятельности

ТОО "Дорстройсервис"

3.1 Цель, содержание

и метод финансового

анализа

Финансовый

анализ представляет

собой способ

накопления,

трансформационный

и использование

информации

финансового

характера,

имеющий целью:

оценить текущее

и перспективное

финансовое

состояние

предприятия;

оценить возможные

и целесообразные

темпы развития

предприятия

с позиции финансового

их обеспечения;

выявить доступные

источники

средств и оценить

возможность

и целесообразность

их мобилизации;

спрогнозировать

положение

предприятия

на рынке капиталов.

В основе финансового

анализа, равно

как и финансового

менеджмента

в целом, лежит

анализ финансовой

отчетности.

Для России этот

фрагмент финансового

анализа имеет

приоритетное

значение в силу

ряда обстоятельств,

в частности,

недостаточная

развитость

финансового

рынка снижает

значимость

анализа рисков

и т. п.

В основу любой

науки составляет

ее предмет и

метод. Предмет

финансового

анализа, есть

то, что изучается

в рамках данной

науки, финансовые

ресурсы и их

потоки.

Содержание

и основная

целевая установка

финансового

анализа - оценка

финансового

состояния и

выявление

возможностей

повышения

эффективности

функционирования

хозяйствующего

субъекта с

помощью рациональной

финансовой

политики. Достижение

этой цели

осуществляется

с помощью присущего

данной науке

метода.

Объективный

финансовый

анализ позволяет

наиболее рационально

распределить

материальные,

трудовые и

финансовые

ресурсы. Известно,

что любые ресурсы

ограничены

и добиться

максимального

эффекта можно

не только за

счет регулирования

их объема, но

и путем оптимального

соотношения

разных ресурсов.

Из всех видов

ресурсов, финансовые

имеют первостепенное

значение, поскольку

это единственный

вид ресурсов

предприятия,

трансформируемый

непосредственно

и с минимальным

временем в

любой другой

вид ресурсов.

Основным признаком

разделения

анализа на

внешний и внутренний

является характер

используемой

информации.

Внешний анализ

базируется

на публикуемых

отчетных данных,

т.е. на ограниченной

части информации

о деятельности

предприятия,

которая может

стать достоянием

всего общества.

Внутренний

анализ использует

всю достоверную

информацию

о состоянии

дел предприятия,

доступную лишь

ограниченному

кругу лиц,

руководящих

деятельностью

предприятия.

Каждому виду

анализа присущи

свои цели и

задачи.

Цель финансового

анализа - оценить

финансовое

состояние

предприятия

на основании

выявленных

результатов

дать рекомендации

по его улучшению.

Поскольку

финансовое

состояние

оценивается

прежде всего

по статьям

бухгалтерского

баланса и приложений

к нему, то такой

анализ называется

внешним.

Задачи внешнего

анализа определяется

интересами

пользователей

аналитическим

материалом.

Основные задачи

:

оценка финансовых

результатов;

оценка имущественного

положения;

анализ финансовой

устойчивости,

ликвидности

баланса, платежеспособности

предприятия;

исследование

состояния и

динамики дебиторской

и кредиторской

задолженности;

анализ эффективности

вложения капитала.

Внутренний

финансовый

анализ более

глубоко исследует

причины сложившегося

финансового

состояния.

Эффективность

использования

основных и

оборотных

средств, взаимосвязь

показателей

объема, себестоимости

и прибыли. Для

этого в качестве

источников

информации

используют

дополнительно

данные финансового

учета - нормативную

и плановую

информацию.

Метод финансового

анализа - это

система

теоретико-познавательных

категорий,

научного

инструментария

и регулятивных

принципов

исследования

деятельности

субъектов

хозяйствования.

В финансовом

анализе и управлении

также могут

применятся

различные

методы.

Классические

методы анализа

хозяйственной

деятельности

и финансового

анализа: цепных

подстановок,

арифметических

разниц, балансовый,

выделение

изолированного

влияния факторов

и другие методы.

Традиционные

методы экономической

статистики

: средних и

относительных

величин, группировки,

графический,

индексный,

элементарные

методы обработки

рядов динамики.

Математико-статистические

методы изучения

связей: корреляционный

анализ регрессивный

анализ, факторный

анализ, метод

главных компонент

кластерный

анализ и другие

методы.

Эконометрические

методы: матричные

методы, гармонический

анализ и другие

методы.

Безусловно,

не все из перечисленных

методов могут

найти непосредственное

применение

в рамках финансового

анализа, поскольку

основные результаты

эффективного

анализа и управление

финансами

достигаются

с помощью специальных

финансовых

инструментов

Анализ финансового

состояния

преследует

несколько целей

:

идентификацию

финансового

положения;

выявление

изменений в

финансовом

состоянии в

пространственно-

временном

разрезе;

выявление

основных факторов,

вызвавших

изменение в

финансовом

состоянии;

прогноз основных

тенденций в

финансовом

состоянии.

Финансовый

анализ проводится

с помощью различного

типа моделей.

Можно выделить

три основных

типа моделей:

дескриптивные,

предикативные

и нормальные.

Дескриптивные

модели известны

также, как модели

описательного

характера,

являются основными

для оценки

финансового

состояния

предприятия.

К ним относятся:

построение

системы отчетных

балансов,

представление

финансовой

отчетности

и различных

аналитических

разрезах,

вертикальный

и горизонтальный

анализ отчетности,

система аналитических

коэффициентов,

аналитические

записки к отчетности.

Вертикальный

(структурный)

анализ актива

и пассива баланса

дает представление

финансового

отчета в виде

относительных

показателей.

Цель вертикального

анализа заключается

в расчете удельного

веса отдельных

статей в итоге

баланса и оценки

его изменений.

В основе вертикального

анализа лежит

иное представление

бухгалтерской

отчетности

- в виде относительных

величин, характеризующих

структуры

обобщающих

итоговых показателей.

Обязательным

элементом

анализа служат

динамические

ряды этих величин,

что позволяет

отслеживать

и прогнозировать

структурные

сдвиги в составе

хозяйственных

средств и источников

их покрытия.

Горизонтальный

анализ заключается

в построении

одной или нескольких

таблиц, в которых

абсолютные

балансовые

показатели

дополняющие

относительными

темпами роста

или снижения.

Берутся базисные

темпы роста

за несколько

периодов. Ценность

результатов

горизонтального

анализа снижается

в условиях

инфляции. Цель

горизонтального

анализа состоит

в том, чтобы

выявить абсолютные

и относительные

изменения

величин различных

статей баланса

за определенный

период и дать

оценку этим

изменениям.

Горизонтальный

анализ позволяет

выявить тенденции

изменения

отдельных

статей или их

групп, входящих

в состав бухгалтерской

отчетности.

В основе этого

анализа лежит

исчисления

базисных темпов

роста балансовых

статей или

статей отчета

о прибыли и

убытках.

Система аналитических

коэффициентов

- ведущий элемент

финансового

состояния,

применяемый

различными

группами

пользователей:

инвесторы,

акционеры,

кредиторы и

др. Показатели

подразделяются

на 5 групп:

Анализ ликвидности.

Показатели

этой группы

позволяют

описать и

проанализировать

способность

предприятия

отвечать по

своим текущим

обязательствам.

В основу расчета

показателей

заложена идея

сопоставления

текущих активов,

т.е. оборотных

средств с

краткосрочной

кредиторской

задолженностью.

В результате

устанавливается,

в достаточной

ли степени

предприятие

обеспечено

оборотными

средствами

необходимыми

для расчетов

с кредиторами

по текущим

операциям.

Поскольку

различные виды

оборотных

средств обладают

разной степенью

ликвидности,

то рассчитывают

несколько

коэффициентов

ликвидности.

Анализ текущей

деятельности.

С позиции

кругооборота

средств, деятельность

любого предприятия

представляет

собой процесс

непрерывной

трансформации

одних видов

активов в другие.

Денежные средства

трансформируются

в сырье на складе,

далее в незавершенное

производство,

далее в готовую

продукцию,

далее в средства

в расчетах и

наконец средства

в расчетах

переходят в

денежные средства.

Анализ финансовой

устойчивости.

С помощью этих

показателей

оцениваются

состав источников

финансирования

и динамика

соотношений

между ними.

Анализ рентабельности.

Показатели

этой группы

предназначены

для оценки

общей эффективности

вложения средств

в данное предприятие.

Основные показатели

- рентабельность

авансированного

капитала и

рентабельность

собственного

капитала.

Анализ положения

и деятельности

на рынке капиталов.

В рамках этого

анализа выполняется

пространственно

- временное

сопоставление

показателей

характеризующих

положение

предприятия

на рынке ценных

бумаг.

Предикативные

модели - это

модели предсказательного

прогностического

характера. Они

используются

для прогнозирования

доходов предприятия

и его будущего

финансового

состояния.

Наиболее

распространенными

из них являются:

расчет точки

критического

объема продаж,

построение

прогностических

финансовых

отчетов, модели

динамического

и ситуационного

анализа.

Нормативные

модели. Модели

этого типа

позволяют

сравнивать

фактические

результаты

деятельности

предприятия

с ожидаемыми,

рассчитанными

по бюджету. Эти

модели используются

в основном во

внутреннем

финансовом

анализе. Их

сущность сводится

к установлению

нормативов

по каждой статье

расходов по

технологическим

процессам,

видам услуг

и т.п., к анализу

отклонений

фактических

данных от этих

нормативов.

Детализация

процедурной

стороны методики

анализа финансового

состояния

зависит от

поставленных

целей, а также

различных

факторов

информационного,

временного

и технического

обеспечения.

Логика аналитической

работы предполагает

ее организацию

в виде двухмодульной

структуры: -

экспресс-анализ

финансового

состояния; и

детализированный

анализ финансового

состояния.

Целью экспресс-анализа

финансового

состояния

является наглядная

и простая оценка

финансового

благополучия

и динамики

развития

хозяйствующего

субъекта.

Экспресс-анализ

целесообразно

проводить в

три этапа:

подготовительный

этап, предварительный

обзор бухгалтерской

отчетности,

экономическое

чтение и анализ

отчетности.

Цель первого

этапа принять

решение о

целесообразности

анализа финансовой

отчетности

и убедиться

в ее готовности

к чтению. Первая

задача решается

путем ознакомления

с аудиторским

заключением.

Существуют

два основных

типа аудиторских

заключений:

стандартное

и нестандартное.

Первое представляет

собой документ

в кратком изложении,

содержащий

положительную

оценку аудитора.

Нестандартное

заключение

более объемно

и, как правило,

содержит некоторую

дополнительную

информацию,

которая может

быть полезна

пользователям

информации.

Проверка готовности

отчетности

к чтению росит

менее ответственный

и в определенной

степени технический

характер. Здесь

проводится

простейшая

счетная проверка

отчетности

по формальным

признакам и

по существу.

Бухгалтерская

отчетность

представляет

собой комплекс

взаимоувязанных

показателей

финансово -

хозяйственной

деятельности

за отчетный

период. Определяется

наличие всех

необходимых

форм и приложений,

реквизитов

и подписей,

правильность

и ясность заполнения

отчетных форм

и т. п.

Цель второго

этапа - ознакомление

с пояснительной

запиской к

балансу. Это

необходимо

для того, чтобы

оценить условия

работы в отчетном

периоде, определить

тенденции

основных показателей,

а также качественные

изменения в

имущественном

и финансовом

положении

хозяйствующего

субъекта. Составляя

первое представление

о динамики

приведенных

в отчетности

и пояснительной

записке данных,

необходимо

обращать внимание

на алгоритм

расчета основным

показателей.

Поскольку

расчет некоторых

аналитических

показателей,

например,

рентабельность,

может сопровождаться

осознанным

или неосознанным

разночтением,

многие фирмы

приводят в

соответствующем

разделе годового

отчета алгоритмы

для некоторых

показателей.

Такую практику

целесообразно

использовать

и в России.

Третий этап

- основной в

экспресс- анализе;

его цель - обобщенная

оценка результатов

хозяйственной

деятельности

и финансового

состояния

объекта. Такой

анализ проводится

с той или иной

степенью детализации

в интересах

различных

пользователей.

В общем виде

методикой

экспресс- анализа

отчетности

предусматривается

анализ ресурсов

и их структуры,

результатов

хозяйствования,

эффективности

использования

собственных

и заемных средств.

Смысл экспресс-

анализа это

отбор небольшого

количества

наиболее существенных

и сравнительно

несложных в

исчислении

показателей

и постоянное

отслеживание

их динамики.

Детализированный

анализ финансового

состояния

Его цель - более

подробная

характеристика

имущественного

и финансового

положения

хозяйствующего

субъекта, результатов

его деятельности

в истекшем

отчетном периоде,

а также возможностей

развития субъекта

на перспективу.

Он дополняет

и расширяет

отдельные

процедуры

экспресс - анализа,

конкретизирует

их.

В общем виде

программа

углубленного

анализа

финансово-хозяйственной

деятельности

предприятия

выглядит следующим

образом.

1 Оценка и анализ

экономического

потенциала

субъекта

хозяйствования.

1.1 Построение

уплотненного

баланса - нетто.

1.2 Вертикальный

анализ баланса.

1.3 Горизонтальный

анализ баланса.

1.4 Анализ качественных

сдвигов в

имущественном

положений.

2 Оценка финансового

положения.

2.1 Оценка ликвидности.

2.2 Оценка финансовой

устойчивости.

2.3 Оценка деловой

активности.

2.4 Оценка производственной

деятельности.

2.5 Анализ рентабельности.

3 Оценка финансовой

состоятельности.

3.2 Оценка и анализ

экономического

потенциала

субъекта

хозяйствования

Сумма хозяйственных

средств, находящиеся

в расположении

предприятия,

является имуществом

предприятия.

Оценка имущественного

положения

проводится

следующим

образом:

построение

уплотненного

баланса нетто;

вертикальный

анализ баланса;

горизонтальный

анализ баланса;

анализ качественных

сдвигов в

имущественном

положении.

Построение

уплотненного

баланса - нетто

Составляем

балансы - нетто

на основании

бухгалтерских

балансов, это

баланс из которых

исключаются

регулирующие

статьи, таблицы

3.0, 3.1, 3.2, 3.3.

Устойчивость

финансового

положения

предприятия

в значительной

степени зависит

от целесообразности

и правильности

вложения финансовых

ресурсов в

активы. Активы

динамичны по

своей природе.

В процессе

функционирования

предприятия

и величина

активов, и их

структура

претерпевают

постоянные

изменения.

Наиболее общее

представление

об имевших

место качественных

изменениях

в структуре

средств и их

источников,

а также динамике

этих изменений

можно получить

с помощью

вертикального

и горизонтального

анализа отчетности.

Вертикальный

анализ показывает

структуру

средств предприятия

и их источников.

Можно выделить

две основные

черты, обусловливающие

необходимость

и целесообразность

проведения

вертикального

анализа:

переход к

относительным

показателям

позволяет

проводить

сравнения

экономического

потенциала

и результатов

деятельности

предприятий,

различающихся

по величине

используемых

ресурсов и

других объемных

показателей;

относительные

показатели

в определенной

степени сглаживают

негативное

влияние инфляционных

процессов,

которые могут

искажать абсолютные

показатели

финансовой

отчетности

и тем самым

затруднять

их сопоставление

в динамике.

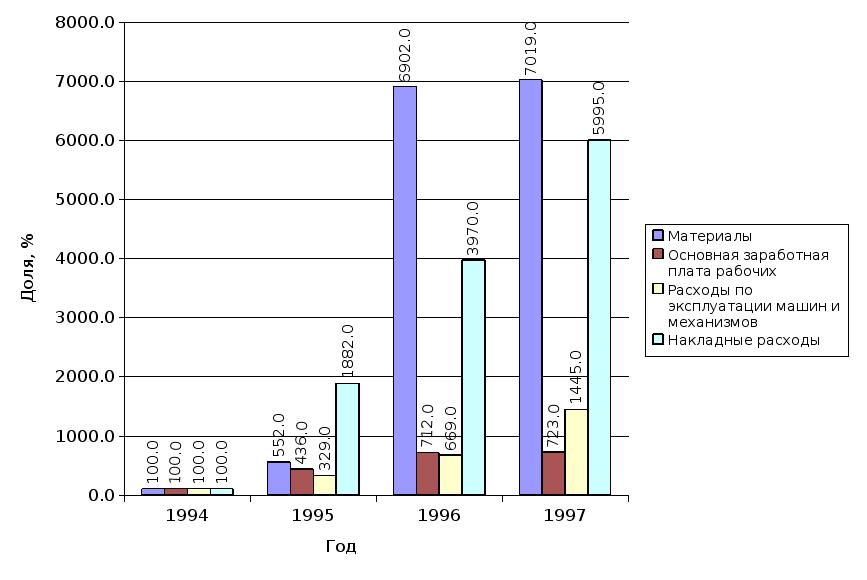

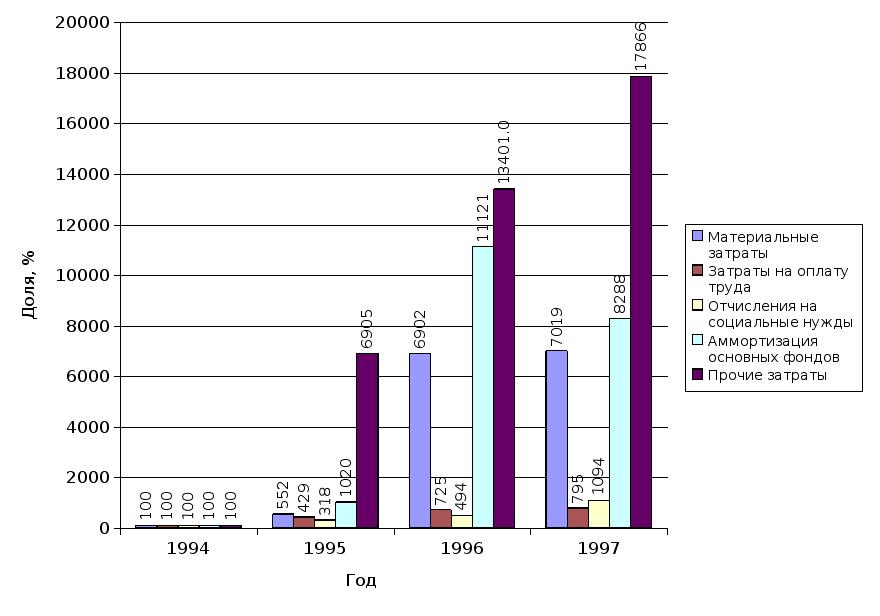

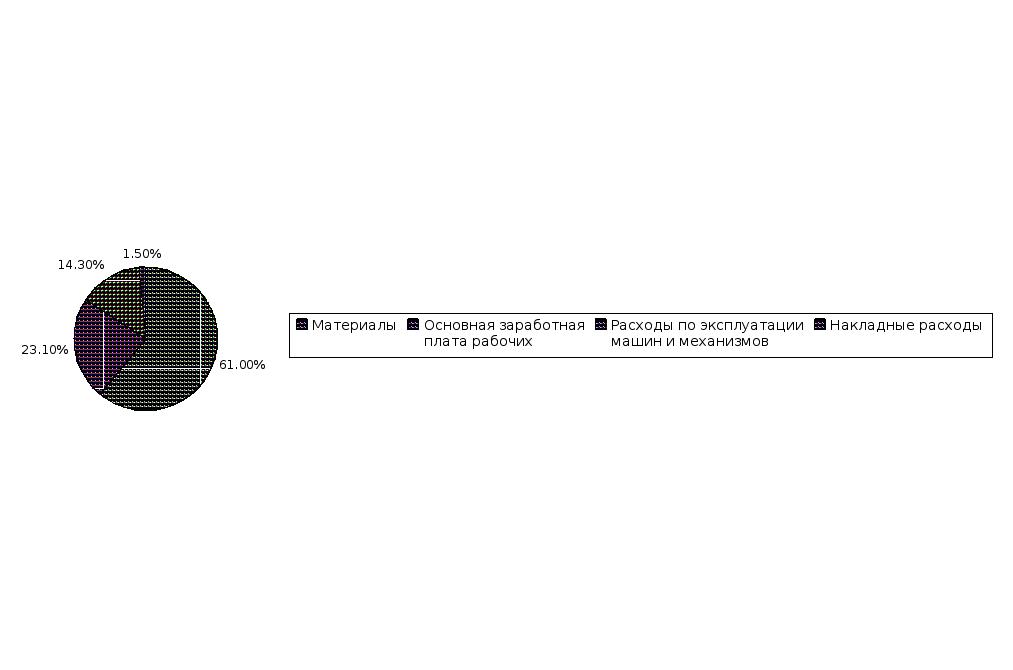

В таблице 3.4

приведено

структурное

представление,

по укрупненной

номенклатуре

статей. Из

приведенных

данных видно,

что возрос

удельный вес

основных средств

на 16,3 % в 1995 году по

сравнению с

1994 годом, это

произошло за

счет приобретения

основных средств,

в 1996 году удельный

вес сократился

на 0,9 % по сравнению

с 1995 годом, в 1997 году

возрос на 5,9 % по

сравнению с

1996 годом.

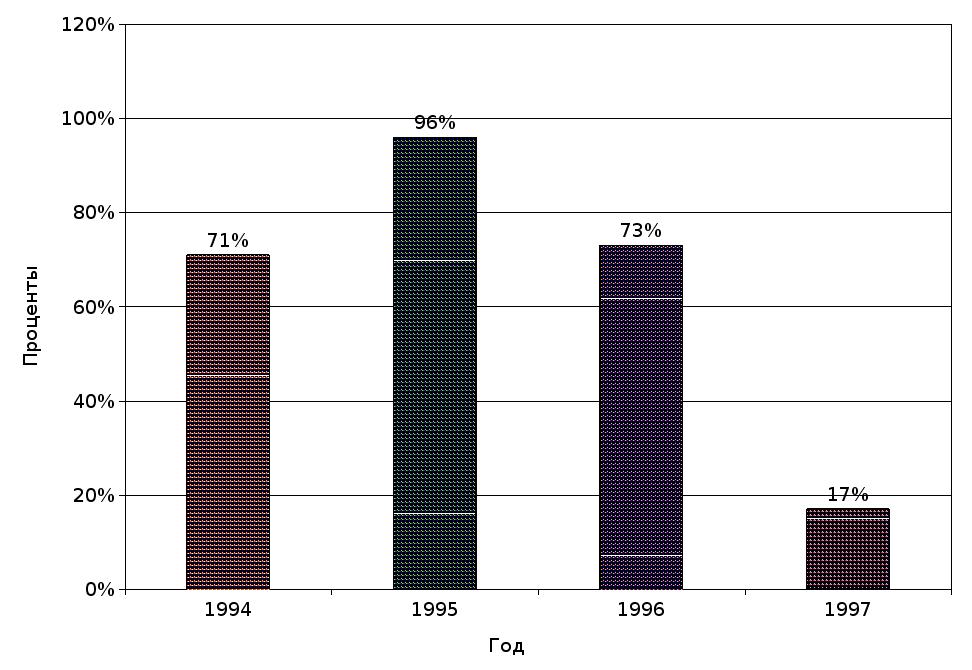

Удельный вес

прочих внеоборотных

активов сократился

в 1995 году на 8,7% по

сравнению с

1994 годом, в 1996 году

сократился

на 11,7% по сравнению

с 1995 годом, в 1997 году

сократился

на 6,6% по сравнению

с 1996 годом.

Удельный вес

запасов и затрат

в 1995 году возрос

на 15,9% по сравнению

с 1994 годом, в 1996 году

сократился

на 2,1% по сравнению

с 1995 годом, в 1997 году

возрос на 4,6% по

сравнению с

1996 годом.

Удельный вес

дебиторской

задолженности

в 1995 году сократился

на 2,1% по сравнению

с 1994 годом, что

говорит о

положительной

тенденции, в

1996 году удельный

вес возрос на

5% по сравнению

с 1995 годом, что

говорит о

неблагоприятной

тенденции, в

1997 году дебиторская

задолженность

сократилась

на 3,8% по отношению

к 1996 году.

Удельный вес

денежных средств

в 1995 году сократился

на 21,4% по сравнению

с 1994 годом, в 1996 году

возрос на 9,7% по

сравнению с

1995 годом, в 1997 году

сократился

на 0,1% к 1996 году.

Удельный вес

собственного

капитала в 1995

году сократился

на 67,7% по сравнению

с 1994 годом, в 1996 году

сократился

на 6% по сравнению

с 1995 годом, в 1997 году

возрос на 0,1% по

сравнению с

1996 годом.

Удельный вес

прибыли в 1995 году

возрос на 80,7% по

сравнению с

1994 годом, что

рассматривается

как положительная

тенденция для

предприятия,

в 1996 году сократился

на 42% по сравнению

с 1995 годом, что

говорит о

неблагоприятной

тенденции, в