| 1. Вступ

Метою курсової роботи «Засоби поліпшення фінансово-господарського стану підприємства» є придбання навички практичного вирішення основних питань вдосконалення діяльності підприємства для поліпшення його фінансових показників на прикладі ВАТ “ Чексіл”

.

Перехід до ринкової економіки потребує від підприємств підвищення ефективності виробництва, конкурентноздатності продукції, послуг на основі впровадження досягнень науково-технічного прогресу, ефективних форм господарювання і керування виробництвом, подолання безгосподарності, активізації підприємництва, ініціативи.

У цих умовах керівник підприємства не може розраховувати тільки на свою інтуїцію. Управлінські рішення і дії сьогодні повинні бути засновані на точних розрахунках, глибокому й всебічному економічному аналізі. Вони повинні бути науково обґрунтованими, мотивованими, оптимальними. Жодне організаційний, технічний і технологічний захід не повинний здійснюватися доти, поки не обґрунтована його економічна доцільність.

Важлива роль у реалізації цих задач приділяється аналізу фінансової діяльності підприємств. З його допомогою виробляється стратегія й тактика розвитку підприємства, улаштовуються плани й управлінські рішення, здійснюється контроль за їхнім виконанням, оцінюються результати діяльності підприємства, його підрозділів і працівників.

Велика роль приділяється аналізу в справі визначення й використання резервів підвищення ефективності виробництва. Він сприяє ощадливому використанню ресурсів, виявленню і впровадженню передового досвіду, наукової організації праці, нової техніки й технології виробництва, попередженню зайвих витрат, різних недоліків у роботі. У результаті цього зміцнюється економіка підприємства, підвищується ефективність виробництва.

2. Вихідні дані:

БАЛАНС П

I

ДПРИЄМСТВА ВАТ “ ЧЕКСІЛ “

(тис.грн.)

| Актив

|

Код

|

На 01.01.96

|

На 01.01.97

|

На 01.01.98

|

| рядка

|

| 1.Основні засоби та інші позаоборотні активи

|

| Основні засоби:

|

| залишкова вартість

|

10

|

79 626,40

|

77 866

|

| знос(02)

|

11

|

88 249,10

|

91 104

|

| первісна вартість (01)

|

12

|

167 875,50

|

168 970

|

| Нематеріальні активи:

|

| залишкова вартість

|

20

|

5,2

|

6

|

| знос(02)

|

21

|

0,6

|

2

|

| первісна вартість (04)

|

22

|

5,8

|

8

|

| Незавершені капітальні вкладення (33,35,61)

Реклама

|

30

|

983,3

|

3 785

|

| Устаткування (07)

|

35

|

65,5

|

145

|

| Довгострокові фінансові вкладення (58)

|

40

|

133,4

|

523

|

| Майно в аренді (11)

|

50

|

| Інші позаоборотні активи

|

60

|

| Всього по розділу 1

|

70

|

80 813,80

|

82 325

|

| 2. Запаси і затрати

|

| Виробничі запаси (05,06,08,10)

|

80

|

3 816,50

|

5 303

|

| Тварини на вирощуванні і відгодівлі (09)

|

90

|

| Малоцінні і швидкозношувані предмети:

|

| залишкова вартість

|

100

|

938,3

|

1 229

|

| знос (13)

|

101

|

249

|

407

|

| первісна вартість (12)

|

102

|

1 187,30

|

1 636

|

| Незавершене виробництво (20,21,23,29,30,36,43,44)

|

110

|

3 520,10

|

6 683

|

| Витрати майбутніх періодів (31)

|

120

|

2,3

|

| Готова продукція (40)

|

130

|

1 622,20

|

12 227

|

| Товари:

|

| купівельна вартість (41)

|

140

|

690

|

698

|

| торговельна націнка (42)

|

141

|

28,2

|

96

|

| продажна вартість (41)

|

142

|

718,2

|

794

|

| Всього по розділу 2

|

150

|

10 589,40

|

26 140

|

| 3. Грошові кошті, розрахунки та інші активи

|

| Товари відвантажені, несплачені в строк (45)

|

160

|

26 266,70

|

462

|

| Розрахунки здебіторами:

|

| за товари, роботи і послуги строк сплати яких не настав (62,76)

|

170

|

9 442

|

| за товари, роботи і послуги несплачені в срок (62,76)

|

180

|

250,5

|

66

|

| по векселях одержаних (59)

|

190

|

1 614,60

|

912

|

| з податкових розрахунків (67)

|

195

|

33

|

| з бюджетом (68)

|

200

|

96,5

|

183

|

| з персоналом та іншими операціями (73)

|

210

|

0,1

|

| по авансах виданих (61)

|

220

|

0,1

|

| з учасниками (75)

|

225

|

| з дочірніми підприємствами (78)

|

230

|

23 808,30

|

2 813

|

| з іншими дебіторами (63,70,71,72,73,76,84)

|

240

|

6 623,80

|

2 569

|

| Короткострокові фінансові вкладення (58)

|

250

|

| Грошові кошти:

|

| каса (50)

|

260

|

0,3

|

| Розрахунковий рахунок (51)

|

270

|

16,5

|

32

|

| валютний рахунок (52)

|

280

|

25,2

|

| інші грошові кошти (54,55,56)

|

290

|

108,6

|

19

|

| Використання позикових коштів (82)

|

300

|

| Інші оборотні активи

|

310

|

12 501,10

|

4

|

| Всього по розділу 3

|

320

|

71 312,30

|

16 535

|

| БАЛАНС (сума рядків 070,150,320)

|

330

|

162 715,50

|

125 000

|

| Пасив

|

Код рядка

|

На 01.01.97

|

На 01.01.98

|

|

| 1. Джерела власних та прирівнених до ніх коштів

|

| Статуний фонд (капитал) (85)

|

400

|

1 899,00

|

1 899

|

1899

|

| Додатковий капитал (88)

|

405

|

86 712,40

|

88 835

|

88657

|

| Резервний фонд (88)

|

410

|

494

|

| Фінансування капітальних вкладень (93,94)

|

420

|

97

|

295

|

| Розрахунки за майно (76)

|

425

|

| Спеціальні фонди і цільове фінансування (87,88,96)

|

430

|

3 603,10

|

7 762

|

7635

|

| Амортизаційний фонд на повне відновлення (86)

|

440

|

| Відстрочена податкова заборгованість (95)

|

450

|

| Доходи майбутніх періодів (83)

|

455

|

| Резерви наступних витрат і платежів (89)

|

460

|

0,2

|

3

|

2

|

| Реструкторизований борг (60)

|

465

|

| Нерозподілений прибуток минулих років (98)

|

470

|

| Заборгованість за майно в аренді (99)

|

475

|

| Прибуток:

|

| Нерозподілений звітного року (80)

|

480

|

| використаний у звітному році (81)

|

481

|

6 179

|

| звітного року (80)

|

482

|

6 179

|

| Збитки :

|

| минулих років (98)

|

485

|

15 134,30

|

23 388

|

23388

Реклама

|

| звітного року (80)

|

490

|

17513

|

| Всього по розділу 1

|

495

|

77 080,40

|

75 208

|

58081

|

| 2. Довгострокові пасиви

|

| Кредити банків (92)

|

500

|

22 393,80

|

16 665

|

26854

|

| Позикові кошти (95)

|

510

|

| Інші довгострокові пасиви

|

520

|

| Всьго по розділу 2

|

530

|

22 393,80

|

16 665

|

26854

|

| 3. Розрахунки та інші короткострокові пасиви

|

| Кредити банків (90)

|

600

|

1 452,20

|

789

|

| Позикові кошти (95)

|

610

|

1 306,30

|

2 538

|

3962

|

| Кредити та позики, що не погашені в строк

|

620

|

| Розрахунки з кредиторами:

|

| за товари, роботи і послуги строк сплати яких не настав (60,76)

|

630

|

13 990,20

|

17 007

|

22823

|

| за товари, роботи і послуги несплачені в строк (60,76)

|

640

|

10 732,60

|

1

|

| по векселях виданих (66)

|

650

|

1 318,20

|

314

|

| по авансах одержанх (61)

|

660

|

4,5

|

2

|

| з податкових розрахунків (67)

|

665

|

749

|

| з бюджетом (68)

|

670

|

654,9

|

3 744

|

3428

|

| по забюджетних платежах (65)

|

680

|

739,1

|

684

|

1575

|

| по страхуванню (69)

|

690

|

493,1

|

1 335

|

581

|

| по оплаті праці (70)

|

700

|

875,9

|

1 254

|

2001

|

| з дочірніми підприємствами (78)

|

710

|

31 304,30

|

2 060

|

2093

|

| з учасниками

|

715

|

111,10

|

250

|

227

|

| з іншими кредиторами (71,76)

|

720

|

258,9

|

2 715

|

1678

|

| Позики для працівників (97)

|

730

|

| Інші короткострокові пасиви

|

740

|

| Всьго по розділу 3

|

750

|

63 241,30

|

33 127

|

38689

|

| БАЛАНС (сума рядків 495,530,750)

|

760

|

162 715,50

|

125 000

|

123624

|

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ ТА ЇХ ВИКОРИСТАННЯ

1.ФІНАНСОВІ РЕЗУЛЬТАТИ

Найменування показника

|

Код рядка

|

ПРИБУТКИ

|

ЗБИТКИ

|

| Виручка (валовий дохід) від реалізації продукції (товарів, робіт, послуг)

|

010

|

83650

|

| Державне регулювання цін

|

011

|

| Податок на добавлену вартість

|

015

|

12318,10

|

| Акцизний збір

|

020

|

| Дороги

|

025

|

| 030

|

| Затрати на виробництво реалізованої продукції (робіт, послуг)

|

040

|

65949

|

| Комерційні витрати

|

045

|

| Результат від реалізації

|

050

|

5382,90

|

| Інші операційні доходи і витрати

|

060

|

20,7

|

| Доходи від володіння корпоративними правами

|

070

|

5,8

|

| Прибутки до одержання

|

080

|

| Інші позареалізаційні доходи і витрати

|

085

|

777,70

|

8,6

|

| Всього прибутків і збитків

|

090

|

6187,1

|

8,6

|

| Балансовий прибуток або збиток

|

100

|

6178,5

|

| Податок на прибуток

|

105

|

1018,1

|

| Інше використання прибутку

|

110

|

5160,4

|

| Нерозподілений прибуток (непокриті збитки) звітного року

|

120

|

|

3. АНАЛІЗ ФІНАНСОВО-ГОСПОДАРСЬКОГО СТАНУ ПІДПРИЄМСТВА І ВИЯВЛЕННЯ РЕЗЕРВІВ ДЛЯ ПОЛІПШЕННЯ ФІНАНСОВО-ЕКОНОМІЧНИХ ПОКАЗНИКІВ.

Для проведення аналізу фінансово-господарського стану підприємства використовуються такі основні документи і матеріали:

- бухгалтерський баланс підприємства на початок і кінець року;

- оцінка вартості майна підприємства (вартості основних засобів, нематеріальних активів, вартості незавершеного будівництва, вартості оборотних засобів);

- розшифровка дебіторської і кредиторської заборгованості;

- наявність коштів на рахунках, в тому числі валютних;

- аналіз ринків збуту та конкурентоспроможності продукції. В необхідних випадках можна використовувати також іншу

потрібну інформацію.

Аналіз починається з оцінки основних показників діяльності та

майново-фінансового стану підприємства. Для цього використовується

насамперед бухгалтерський баланс.

В бухгалтерському балансі знаходять відображення поняття активу і пасиву відповідно до умов ринкової економіки.

Активи - це ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується,, приведе до надходження економічних вигод у майбутньому. Пасиви - це обов'язки підприємства за позичками і кредиторською заборгованістю, погашення яких приведе до зменшення вартості майна або доходів, що надходять. Перевищення вартості активів над пасивами складає вартість власних активів підприємства, яку відображають у пасиві звітного балансу в розділі власного капіталу.

У першому розділі активу балансу відображена вартість необоротних активів: нематеріальних активів, основних засобів, довгострокових фінансових інвестицій, довгострокової дебіторської заборгованості, відстрочених податкових активів та інших необоротних активів.

У другому розділі активу балансу розміщені дані про оборотні активи, що знаходяться у розпорядженні підприємства: запаси, товари, векселі одержані, дебіторська заборгованість за товари, роботи, послуги, дебіторська заборгованість за розрахунками, інша поточна дебіторська заборгованість, поточні фінансові інвестиції, грошові кошти та їх еквіваленти, інші оборотні активи.

В третьому розділі активу балансу розміщені витрати майбутніх періодів.

В першому розділі пасиву балансу відображена інформація про власний капітал підприємства. Тут розміщені дані про розмір статутного капіталу, пайового капіталу, додаткового вкладеного капіталу, іншого додаткового капіталу, резервного капіталу, нерозподіленого прибутку, неоплаченого капіталу і вилученого капіталу.

У другому розділі пасиву балансу міститься інформація про забезпечення наступних витрат і платежів: забезпечення виплат персоналу, інші забезпечення, цільове фінансування.

В третьому розділі пасиву балансу відображені дані про довгострокові зобов'язання: довгострокові кредити банків, довгострокові фінансові зобов'язання, відстрочені податкові зобов'язання, інші довгострокові зобов'язання.

В четвертому розділі пасиву балансу наведена інформація про поточні зобов'язання. Тут розміщені дані про короткострокові кредити банків, поточну заборгованість за довгостроковими зобов'язаннями, векселі видані, кредиторську заборгованість за товари, роботи, послуги, поточні зобов'язання за розрахунками та інші поточні зобов'язання.

В п'ятому розділі пасиву балансу містяться відомості про доходи майбутніх періодів.

Вертикальний

аналіз показує структуру засобів підприємства і їхніх джерел.

Таблиця 1.1 - Вертикальний аналіз балансу.

| Показник

|

На початок 1997року

|

На початок

1998 року

|

Зміна

|

| 1

|

2

|

3

|

4

|

| АКТИВ

|

| 1. Основні засоби та інші внеоборотні активи

|

| Основні засоби

|

48,9

|

62,3

|

+13,4

|

| Інші внеоборотные активи

|

0,7

|

3,6

|

+2,9

|

| РАЗОМ

|

49,6

|

65,9

|

+16,3

|

| 2. Оборотні кошти

|

| Запаси і витрати

|

6,5

|

20,9

|

+14,4

|

| Розрахунки з дебіторами

|

36,1

|

13,2

|

-22,9

|

| Кошти та інші активи

|

7,8

|

0,0

|

-7,8

|

| РАЗОМ

|

50,4

|

34,1

|

-16,3

|

| БАЛАНС

|

100

|

100

|

| ПАСИВ

|

| 1.Власний капітал

|

| Фонди власних засобів

|

56,7

|

74,0

|

+17,3

|

| Прибуток

|

-9,3

|

-13,8

|

-4,5

|

| РАЗОМ

|

47,4

|

60,1

|

+12,8

|

| 2.Притягнуті засоби

|

| Довгострокові позички і позики

|

13,7

|

13,3

|

-0,4

|

| Короткострокові позички і позики

|

1,7

|

2,7

|

+1

|

На підставі результатів, ми спостерігаємо збільшення частки основних засобів, значне збільшення запасів. При різкому зменшенні дебіторської заборгованості частка коштів під кінець року говорить про те, що необхідно звернути особлива увага на раціональність використання коштів.

Власний капітал має велика питома вага. Потрібно прийняти до уваги той факт, що в сучасних умовах наявність фондів не завжди означає фактичну наявність засобів, а лише можливість їхнього використання в зазначених напрямках.

Негативну тенденцію має збільшення частки короткострокових кредитів. Залишається високої частка кредиторської заборгованості.

Горизонтальний аналіз

звітності полягає в побудові однієї чи декількох аналітичних таблиць, у яких абсолютні показники доповнюються відносними темпами чи росту зниження .

Вартість основних засобів незначно зменшилася, тобто при амортизації сума придбання основних засобів не значна.

Звертає увагу той факт, що відбулося зменшення суми довгострокових кредитів при одночасному збільшенні суми короткострокових кредитів, відбулося різке зменшення кредиторської заборгованості, тобто змінилася структура кредитного портфеля ОАО «Чексил».

Показники ліквідності на плат

о

спроможності.

Ліквідність

– це здатність перетворювати активи в гроші швидко та без втрати його ринкової вартості.

короткотермінову

майбутніхЦі витрати, як очікується, буде повністю списано на протязі одного року. Прикладом

сплачені авансом орендні платежі; сплата страхового полісу; підписка на газети, журнали, періодичні та довідкові видання.

періодів

Коефіцієнт поточної ліквідності (коефіцієнт загальної ліквідності, коефіцієнт покриття) дає загальну оцінку ліквідності активів; показує, скільки гривень поточних активів підприємства припадає на 1 грн. поточні

Значення коефіцієнту, що дорівнює 2, свідчить про сприятливе становище ліквідності активів підприємства. практикоюТаким чином, якщо вартість активів знизиться наполовину, виручки, що залишиться, буде достатньо для погашення поточної заборгованості.

Значення коефіцієнту поточної ліквідності в межах 1 ... свідчитьКритичним є значення, рівне 1. При значеннях коефіцієнту менше 1 підприємство має неліквідний баланс. характеризує

ліквідності

При його розрахунку враховуються найбільш ліквідні поточні активи (запаси не враховуються).

Орієнтовно нижнє значення цього коефіцієнта дорівнює 1. Але, ця оцінка має умовний характер. заборгованості ліквідних активів. Це низький показник для більшості галузей, але в роздрібній торгівлі цей коефіцієнт невеликий тому, що більша частина грошових коштів вкладена в запаси.

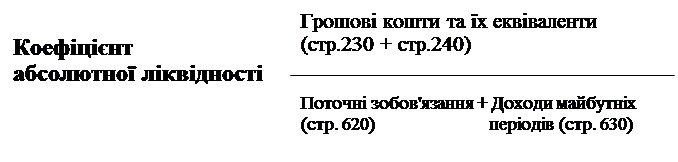

Коефіцієнт абсолютної ліквідності

показує, яка частина поточних (короткотермінових) зобов'язань може бути погашена негайно.

Теоретичне значення коефіцієнта абсолютної ліквідності не менше 0,2 ... 0,25.

Чистий робочий капітал підприємства (Р„) — це різниця між поточними активами та поточними зобов'язаннями. Наявність Р„ свідчить про те, що підприємство здатне не тільки сплатити поточні борги, воно іце має фінансові ресурси для розширення діяльності та здійснення інвестицій.

Оптимальний розмір чистого робочого капіталу залежить від сфери діяльності, обсягу реалізації, кон'юнктури ринку.

Аналіз показників ліквідності

| Показники

|

На початок 1996м

|

На початок 1997м

|

На початок 1998м

|

| 1

|

2

|

3

|

4

|

| 3.2.Коефіцієнт поточної ліквідності

|

2,04

|

1,30

|

1,29

|

| 3.3.Коефіцієнт швидкої ліквідності

|

1,57

|

1,13

|

0,50

|

| 3.4.Коэфициент абсолютної ліквідності

|

0,046

|

0,002

|

0,002

|

Дані цієї таблиці свідчать про погіршення показників ліквідності підприємства за аналізований період. Так з 1995 по 1997 показник поточної ліквідності з 2,04 зменшився до 1,29, коефіцієнт швидкої ліквідності зменшився в 3 рази, абсолютної ліквідності знизився практично до 0. Що в цілому характеризує фінансовий стан підприємства на 1998р як незадовільне і потребує кардинальних рішень.

Для оцінки достатності чистого робочого капіталу можна провести його порівняння з аналогічним показником інших підприємств цієї галузі.

Р

к

= [Оборотні активи (стр. 260) + Витрати майбутніх періодів (стр. 270)] -- [Поточні зобов'язання (стр. 620) + Доходи майбутніх періодів (стр. 630)]

Джерелами коштів підприємства є власний та позичений капітал.

Співвідношення між цими величинами дає змогу оцінити довгострокову платоспроможність підприємства.

Власний капітал відображено у І розділі пасиву балансу. Величина позиченого капіталу визначається шляхом узагальнення інформації за розділами пасиву: II + III + IV + V.

Коефіцієнт концентрації власного капіталу

(коефіцієнт автономії, коефіцієнт незалежності) визначає долю коштів власників підприємства в загальній сумі коштів, що вкладені в майно підприємства. Характери

зує здатність підприємства виконати свої зовнішні зобов'язання за рахунок використання власних коштів, незалежність від позичених коштів.

| Позичений капітал (стр. 430 + стр.480 + стр.620 + стр.630)

|

| Коефіцієнт

співвідношенн

позиченого капіталу та власного

|

|

Власний капітал (стр.380)

Якщо коефіцієнт дорівнює 1, то це означає, що власники повністю фінансують своє підприємство. Стійким є стан підприємства при коефіцієнті не менше 0,5.

Коефіцієнт концентрації позиченого капіталу є доповненням до попереднього коефіцієнта, їх сума дорівнює 1. позичених

| Коефіцієнт концентрації власного капіталу

|

Власний капітал (стр. 380)

Активи підприємства (стр. 080 + стр.260 + стр. 270) Активи підприємства (стр. 080 + стр.260 + стр. 270)

На Заході вважають, що частка власного капіталу повинна бути досить великою (0,6), натомість, в Японії прагнуть до збільшення частки позиченого капіталу до 0,8. Тому, що в США основний потік інвестицій надходить від населення, а в Японії від банків. коефіцієнтаНездатність отримати кредити в банку є певним застереженням інвесторам та кредиторам.

Коефіцієнт співвідношення позиченого капіталу та власного розраховується за формулою:

| Коефіцієнт концентрації позиченого капіталу

|

Позичений капітал (стр.

430 + стр.480 + стр.620 + стр.630)

Активи підприємства (стр. 080 + стр. 260 + стр.270) Активи підприємства (стр. 080 + стр. 260 + стр.270)

Якщо коефіцієнт дорівнює 0,3, то це означає, що на кожну 1 грн. власних коштів, вкладених в активи підприємства, припадає ЗО коп. позичених. залежності

рахунокВласники же підприємства (акціонери, інвестори) надають перевагу розумному зростанню в динаміці частки позичених коштів.

На короткотермінову та довготермінову платоспроможність підприємства впливає його здатність отримувати прибуток.

перспектив

Оцінка власних і позикових джерел засобів

ВАТ “Чексіл”

| Джерела засобів

|

На початок 1997 долі

|

На початок 1998 долі

|

Зміна за звітний період

|

Зміна структури, процентні пункти.

|

| Сумма тыс.грн

|

Удель-ный вес, %

|

Сумма тыс.грн

|

Удель-ный вес, %

|

тыс.грн.

|

В процентах

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| 1. Усього джерел

|

162715,5

|

100

|

12500,1

|

100

|

-37715,4

|

-23,2

|

| 1.1. Валсні

|

77080,4

|

47,4

|

75211,8

|

60,1

|

-1868,6

|

-2,4

|

12,7

|

| 1.1.1. Статутний капитал

|

1899

|

2,5

|

1899

|

2,5

|

0

|

| 1.1.2. Резервний фонд

|

| 1.1.3. Фонди спец.призначения

|

3603,1

|

4,7

|

7761,5

|

10,3

|

4158,4

|

115,4

|

5,6

|

| 1.1.4. Резерви майбутніх витрат

|

0,2

|

3,3

|

3,1

|

1550

|

| 1.1.5.Нерозподілений прибуток

|

| 1.1.6 Додатній капитал

|

86712,4

|

112,5

|

88839,1

|

118,1

|

2126,7

|

2,4

|

5,6

|

| Продовження таб.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| 2.1. Позикові кошти

|

85635,1

|

52,6

|

49788,3

|

39,9

|

-35846,8

|

-41,9

|

-12,7

|

| 2.1.1. Довгострокові финансові зобовязання

|

22393,8

|

26,2

|

16665

|

33,5

|

-5728,8

|

-25,6

|

7,3

|

| 2.1.1.1.Довгострокові кредити

|

22393,8

|

100

|

16665

|

100

|

-5728,8

|

-25,6

|

| 2.1.1.2. Довгострокові позички

|

| 2.1.2 Короткострокові фінансові зобовязання

|

63241,3

|

73,8

|

33123,3

|

66,5

|

-30118

|

-47,6

|

-7,3

|

| 2.2.1. Короткострокові кредити

|

1452,2

|

2,3

|

789,2

|

2,3

|

-663

|

-45,7

|

0

|

| 2.2.2. Короткострокові позики

|

1306,3

|

2,1

|

2538,6

|

7,7

|

1232,3

|

94,3

|

5,6

|

| 2.3. Розрахунки та інші пассиві

|

60482,8

|

95,6

|

29795,5

|

90

|

-30687,3

|

-50,7

|

-5,6

|

Питома вага у відсотках розрахований по показниках 1.1, 2.1. стосовно загальної суми джерел. За іншими показниками – стосовно підсумку по групах

Дані таблиці 1.10 показують, що загальне зменшення

джерел склало 37715,4 тис. грн., чи 23,2 %.

Це зменшення відбулося за рахунок скорочення притягнутих джерел, що у порівнянні з початком аналізованого періоду зменшилися на 41,9%, власні ж джерела залишилися практично без зміни. Істотні зміни до кінця аналізованого періоду відбулися в структурі джерел. Так, якщо на початок року власні джерела складали 47,4%,

те до кінця — 60,1 %,

позикові ж джерела складали на початок року 52,6 %,

а до кінця — 39,1 %.

При цьому відбулося погашення довгострокових кредитів банків на 5 728,8 тис.грн. Скорочення позикових засобів свідчить про роботу підприємства в умовах формування ринкової економіки, тому що по короткострокових кредитах високі процентні ставки, що спричиняє помітне подорожчання продукції.

Для підприємств, що функціонують в умовах розвитих ринкових відносин, нормальним положенням, що забезпечує досить стабільне фінансове положення в очах інвесторів і кредиторів, вважається відношення власних джерел до загальної їхньої суми на рівні 60 %.

Аналіз

фінансової стійкості

| Показники

(коефіцієнти)

|

На поч.1996

|

На поч.1997

|

На поч.1998

|

| 1.Коефіцієнт співвідношення позикового і загального капіталу (Кз1)

|

0,62

|

0,53

|

0,40

|

| 2. Коефіцієнт співвідношення позикового і власного капіталу (Кз2)

|

1,60

|

1,11

|

0,66

|

| 3. Коефіцієнт довгострокового залучення позикового капіталу ( Кз3)

|

0,45

|

0,23

|

0,18

|

| 4. Коефіцієнт маневреності власних засобів ( Кмс)

|

1,09

|

0,24

|

0,13

|

| 5. Коефіцієнт нагромадження зносу (Кни

)

|

0,33

|

0,53

|

0,54

|

| 6. Коефіцієнт реальної вартості основних засобів у загальній сумі засобів підприємства (Кр.ос)

|

0,28

|

0,49

|

0,62

|

Ця ситуація може бути по-різному оцінена з погляду підприємства і зовнішніх суб'єктів аналізу. Наприклад, для банку переважніше більш висока питома вага власних засобів, тому що при цьому зменшується фінансовий ризик. Підприємства можуть бути зацікавлені в більшому залученні позикових засобів у тому випадку, коли доход від використання власних засобів вище рівня процентних ставок.

В аналізованого підприємства на початок 1998 року коефіцієнт довгострокового залучення позикових засобів досить низький — 0,18. Це значить, що кожну гривню довгострокових активів фінансувався з позикових джерел (якщо вони використовувалися по цільовому призначенню) на 18 коп. Коефіцієнт маневреності власних засобів на початок 1996 року складав 1,09 , то на початок1998 року — 0,13.

У світовій практиці вважається доцільним здобувати оборотні матеріальні засоби за рахунок короткострокових кредитів, тому що оборотні кошти повинні приносити більший доход, чим плата підприємців за кредит. Власний же капітал можна направити на формування оборотних коштів, але це вважається неефективним (недоходним). Вільні засоби краще направити в іншу область підприємництва для одержання додаткового доходу.

У цілому коефіцієнти нагромадження амортизації (зносу) і реальної вартості майна свідчать про наявність достатнього виробничого потенціалу для нормального функціонування підприємства.

Коефіцієнт нагромадження амортизації показує, що 33%

первісної вартості основних засобів на початок 1996р. погашено зносом. Збільшення даного показника на початок 1997 і 1998рр до 53% і 54% відповідно вказує на тенденцію морального старіння устаткування, тому що значного введення нового обладнання не відбувалося.

Найважливіший елемент виробничого потенціалу підприємства – його матерально-техническую базу – можна охарактеризувати наступними показниками (Таблиця 1.4)

Характеристика основних

засобів підприємства.

| Показник

|

За 1996 рік

|

За 1997 рік

|

Темп зміни

|

| Коефіцієнт придатності

|

0,47

|

0,46

|

-0,01

|

| Коефіцієнт відновлення

|

0,82

|

0,02

|

-0,8

|

| Коефіцієнт вибуття

|

0,01

|

0,01

|

0,0

|

Приведені дані показують, що в 1996 році коефіцієнт придатності складав 47%. Це означає , що знос основних засобів дорівнює 53%.

За 1996 рік коефіцієнт відновлення показує, що 82 % основних засобів на кінець 1996 року складають нові основні засоби. Цей показник говорить про великий виробничий показник підприємства. Але необхідно відзначити , що на цей показник у більшій мері вплинула індексація основних засобів, що відбулася .

4. ПРОЕКТУВАННЯ ЗАХОДІВ, СПРЯМОВАНИХ НА ПОЛІПШЕННЯ ФІНАНСОВО-ГОСПОДАРСЬКОГО СТАНУ ПІДПРИЄМСТВА

В стратегічному плануванні виділяються чотири основні напрямки дальшого розвитку підприємства :

продукції

2) розроблення (створення) нових видів продукції, тобто розробка, виробництво і продаж нових товарів на вже існуючих для підприємства ринках;

3) розширення ринків збуту, тобто продаж виготовлених товарів на нових ринках;

4) диверсифікація виробничо-збутової діяльності, тобто розробка і виробництво нових товарів з послідуючим продажем їх на нових ринках.

тенденцій

Якщо, наприклад, підприємство поставило перед собою завданих дальшого росту, а виготовлена ним продукція добре себе зарекомендувала серед споживачів і користується достатньо гнучким попитом, то таке підприємство може вибрати для себе стратегію - дальше просування на ринок і тактику - зниження ціни.

Завдання дальшого розвитку підприємства може бути також вирішене шляхом розроблення (створення) нових видів продукції, що потребує витрат на технологічні дослідження, або розширення ринків збуту, що потребує витрат на маркетинг цих ринків. Якщо оточення даного підприємства представлено порівняно невеликими фірмами, які відрізняються за своїм орієнтуванням на ринок і технологічними можливостями, то можна вибрати стратегію диверсифікації, намагаючись придбати або контролювати інші фірми.

Треба також мати на увазі ще такі особливості поведінки підприємств. Щоб вижити, вони застосовують різні варіанти стратегії, які передбачають:

- розпорошення ризику, тобто здійснення своїх операцій не на одному, а на кількох ринках, а також виробництво цілого ряду товарів широкого асортименту;

- адаптацію до умов, що змінюються, тобто інвестування в маркетинг, пошук можливостей випуску нових товарів для того, щоб оперативно реагувати на зміну зовнішнього середовища;

- пасивний маркетинг, тобто відмова від наступу на позиції конкурента, а звідси - відсутність ризику зустрічного удару;

- цільові відрахування з прибутку, тобто створення відповідних резервів в результаті успішної комерційної діяльності на "чорний день".

Після того, як стратегія подальшого розвитку підприємства остаточно вибрана, вона мас бути перетворена в конкретний оперативний план по маркетингу, виробництву, інвестиціям, прибутку.

Якщо фінансово-господарський стан підприємства визнано поганим, розробляються пропозиції стосовно його санації.

Санація підприємства може здійснюватись шляхом:

- погашення боргів підприємства;

- злиття збиткового підприємства з фінансове міцним підприємством;

- переоформлення короткотермінових кредитів у довготермінові;

- випуску і розміщення цінних паперів для мобілізації фінансових ресурсів;

- продажу майна підприємства-боржника іншому підприємству. При цьому враховуються соціальні наслідки можливого припинення діяльності підприємства або його окремого виробництва;

- інші.

Заходи щодо поліпшення фінансового стану

ВАТ

«Чексил» .

Так само, як аналіз фінансової підсистеми підприємства припускає комплексну оцінку діяльності всіх аспектів його діяльності, заходи щодо поліпшення фінансового стану припускають вироблення рекомендацій, що стосуються всіх сторін производственно - господарської діяльності підприємства, включаючи виробничу, маркетингову, і власне фінансову підсистему.

Реорганізація всіх

сторін діяльності

ОАО «

Чексил» припускає :

1) Серйозну постановку маркетингової діяльності підприємства по глибокому і всебічному дослідженню ринків збуту по видах тканин, готового одягу й ін., просування зазначених товарів на ринку.

2) Постановку фінансової функції як в операційної, інвестиційної, так і власне фінансової діяльності з використання сучасних методик керування фінансами

3) Ліквідації всіх технологічних недоліків. ( придбання оптимальної кількості необхідного устаткування),..

4) Упровадження максимально гнучкої системи ціноутворення на ВАТ «Чексил»,

Пристосованої до потреб ринків.

Керування оборотними активами і поточними зобов'язаннями підприємства.

З проведеного в роботі аналізу можна зробити висновок про те, що однієї із самих гострих проблем підприємства є стан поточних активів і пасивів - дефіцит власних оборотних коштів, надзвичайно низькі показники ліквідності й оборотності, високий розмір дебіторської і кредиторської заборгованості, що погіршується ситуація в сфері взаємних розрахунків фірми й ін.

Це свідчить як про несприятливість умов зовнішнього економічного, правового фінансового середовища (дефіцит оборотних коштів у покупців і постачальників, дорожнеча і важкоприступність довгострокових кредитів для інвестування виробничої діяльності підприємства, модернізації його технологій і відновлення застарілих основних фондів і ін.). Однак крім об'єктивних проблем функціонування виробничо-господарської діяльності підприємства, очевидні недоліки і прорахунки в керуванні оборотними активами і поточними зобов'язаннями, що, у сполученні з несприятливістю зовнішнього середовища, привели підприємство до досить хитливого фінансового стану.

Виходячи з вищевикладеного, одним з основних заходів щодо поліпшення фінансового положення підприємства є оптимізація керування його оборотними активами.

При оптимальному керуванні поточні активи і поточні пасиви можуть змінюватися щодня і вимагають ретельного моніторингу. При дефіциті засобів керування поточними активами погіршується і їхнє використання в іншім місці може виявитися найбільш ефективним (наприклад, зменшення витрат на обслуговування кредитів, проведення довгострокових перспективних фінансових вкладень і ін.).

В даний час компанія користається кредитами на поповнення оборотних коштів в основному з місцевих джерел. Цьому сприяє наявність на складі величезних запасів готової продукції і товарів, що не призначені під конкретні замовлення.

5. ФІНАНСОВО-ЕКОНОМІЧНА ОЦІНКА ЗАПРОПОНОВАНИХ ЗАХОДІВ

В залежності від змісту запропонованих заходів, спрямованих на

поліпшення фінансово-господарського стану підприємства, можливі різні кінцеві результати від їх впровадження:

- зростання продуктивності праці, обсягів виробництва і прибутку внаслідок повнішого завантаження виробничих потужностей;

- збільшення обсягів реалізації і прибутку внаслідок прискоренні обертання оборотних коштів, кращого їх використання;

- збільшення випуску традиційної продукції і прибутку внаслідої розширення виробничих потужностей, додаткових капітальних вкла день, залучення позикових коштів;

- збільшення прибутку від впровадження заходів, спрямованих н. зниження собівартості продукції;

- збільшення прибутку внаслідок зростання випуску вже освоєно конкурентоспроможної продукції;

- збільшення прибутку шляхом освоєння виробництва нових кон курентоспроможних виробів;

- покращення результатів діяльності внаслідок поліпшення струк тури власних і позичених коштів, підвищення ліквідності, більш раціо нального використання коштів і т. ін.

Відповідно до цього застосовуються різні показники для розрахунків і фінансово-економічної оцінки очікуваних результатів: валовиі доход, валовий прибуток, балансовий прибуток, чистий прибуток, чистий доход тощо.

З урахуванням реалізації запропонованих заходів, спрямованих на поліпшення фінансового стану ВАТ «Чексіл» припустимо основні доходи і витрати в 1999 році.Як наслідок активної діяльності відділу маркетингу, реалізації заходів підвищувальних якість, зовнішній вигляд, асортимент продукції планується підвищити обсяг реалізації продукції , , при цьому недоліку чи потужностей недостачі оборотних коштів для виконання плану не відбудеться. Оскільки збільшення реалізації продукції вимагає незначних додаткових витрат, то збільшення собівартості реалізованої продукції буде прямо пропорційно збільшенню обсягу реалізації.

Прибуток від реалізації розраховується виходячи з обсягів реалізації і собівартості реалізованої продукції.

Таблиця – Оцінка ефективності прийнятих рішень

| № п/п

|

Запропонований захід

|

Опис ефекту від запропонованих заходів

|

| 1

|

Організація раціональної системи керування збутом

|

Поліпшення роботи відділу маркетингу, розширення ринків збуту продукції

|

| 2

|

Диверсифікованість виробничої діяльності

|

Збільшення обсягу реалізації продукції Збільшення виторгу від реалізації продукції

Балансового прибутку

|

| 3

|

Зменшення дебіторської заборгованості

|

Поповнення оборотних коштів

Тривалість обороту дебіторської заборгованості - зменшується;

Коефіцієнт абсолютної ліквідності - збільшується.

|

ВИСНОВОК .

У курсовій роботі викладені теоретична сутність і проблеми вивчення на сучасному етапі фінансових результатів як кінцевого підсумку господарської діяльності підприємств . З'ясувалося , що найбільш ефективно підприємство спрацювало в 1995 році , про що свідчить ряд розрахованих економічних показників , головним серед який є звичайно ж розмір балансового прибутку отриманої цього року.Був зроблений аналіз фінансового стану аналізованого підприємства на 1 січня 1997 року за даними балансу , а саме , були розглянуті джерела фінансових ресурсів підприємства , приведена характеристика майна підприємства , розрахований ряд коефіцієнтів , що характеризують фінансове положення підприємства і його платоспроможність . З'ясувалося , що підприємство не має власних оборотних коштів , а частка позикових засобів складає більш 80% у загальній сумі фінансових ресурсів аналізованого підприємства , звідси випливає , що фінансове положення підприємства дуже хитливо , крім того розраховані коефіцієнти ліквідності свідчать про мінімальну можливість забезпечення підприємством платежів по своїх короткострокових зобов'язаннях . Узагальнюючи результати зробленого аналізу фінансового стану акціонерного товариства “Чексил” , можна зробити висновок , що фінансовий стан підприємства є хитливим і має тенденцію до погіршення , про що свідчить низький рівень коефіцієнта незалежності , тобто недостатності власних фондів у покритті майна .

Література

Василик О.Д. Державні фінанси України: Навч. посібник. - К.: Вища шк., 1997.

2. Гордеева Л.П., Редина Н.И. Финансьі Украинм: Учебное пособие. -Днепропетровск: Наука й образование, 1997.

3. Податкова система України / Під ред. В.М. Федосова. - К.: Либідь, 1994.

4. Теория финансов: Учеб. пособие / Н.Е. Заяц, М.К. Фисенко, Т.Е. Бондарь й др. - Мн.: Вьісш.шк., 1997.

5. Финансм / Под ред. В.М. Родионовой. - М.: Финансьі й статистика, 1996.

6. Финансм: Учеб. пособие / Под ред. А.М. Ковалевой. - М.: Финансьі й статистика, 1996.

7. Фінанси підприємств: Підручник / За ред. А.М. Поддєрьогіна. — К.:

КНЕУ, 1998.

|