Государственное высшее профессиональное

образовательное учреждение тюменской области

Тюменский международный институт

экономики и права

Экономический факультет

Кафедра экономики и мирохозяйственных связей

Курсовая работа

по дисциплине «Организация и управление ВЭД»

«Транспортное страхование ВЭД»

Выполнил: студент гр. 152

Беляков Д.К.

Руководитель: доцент

Скрипнюк Д.Ф.

Тюмень 1999

Оглавление

Оглавление......................................................................................................................................................................................... 2

Введение................................................................................................................................................................................................ 3

Глава 1. Транспортное страхование во внешнеэкономической деятельности............... 5

1.1. Морская перевозка............................................................................................................................................................ 5

1.2. Воздушная перевозка................................................................................................................................................... 13

1.3. Железнодорожная перевозка.................................................................................................................................... 14

1.4. Автоперевозка.................................................................................................................................................................. 16

Глава 2. Страхование грузов.............................................................................................................................................. 18

2.1. Транспортное страхование грузов (страхование карго).............................................................................. 18

2.2. Страхование контейнеров.......................................................................................................................................... 24

2.3. Минимизация убытков при транспортировки застрахованных грузов................................................ 28

2.4. Построение тарифов по страхованию грузов.................................................................................................... 31

Заключение...................................................................................................................................................................................... 44

Реклама

Список литературы................................................................................................................................................................... 46

Страхование во внешнеэкономической деятельности связано с обслуживанием специфических страховых интересов экспортеров и импортеров товаров и услуг. Все нарастающее в последние годы количество международных торговых сделок, к их числу относятся и сделки между сторонами из стран СНГ, привело к усложнению форм договоров.

Цивилизованное ведение бизнеса, тем более при договорной форме отношений и отсутствии монополии государственной собственности, просто немыслимо без страхования. Исключить же полностью риски, даже при самой совершенной форме договорных отношений, невозможно. Им можно только противодействовать различными способами. К числу этих способов по праву относится страхование – механизм, с помощью которого риск переводится на страховщика.

Страховой рынок подразумевает не только конкуренцию, но и взаимодействие страховых организаций в выработке согласованных условий страхования, проведение организационных и технических мероприятий по предупреждению ущерба, в первую очередь в транспортном страховании, где наиболее зримо проявляется основополагающий тезис «страхование – бизнес без границ».

Необходимость рассмотрения основного механизма страхования грузов достаточно актуальна в данный момент. Большинство российских страховых компаний мало пользуются тем опытом, который накоплен западными странами и поэтому их деятельность не совсем эффективна. Слабо отработан механизм транспортного страхования при торговле со странами СНГ. В результате это ведет к разобщенности, недопониманию, спорам и, как следствие, судебным разбирательствам.

Договоры, заключаемые между участниками международной торговли, зачастую являются проигрышными как для российской стороны, так и для страховой компании. Знание же всех нюансов страхования перевозок грузов позволит вывести торговлю на более высокий уровень, уменьшить затраты времени на решение вопросов о распределении потерь при возникновении страхового случая и тем самым стимулировать дальнейшие развитие страхования внешнеэкономической деятельности.

Большая часть прав и обязанностей в договорах купли-продажи связана с обеспечением сохранности товара на протяжении всего пути следования от продавца к покупателю. Именно поэтому участники сделок прибегают к транспортному страхованию, включающее в себя все виды перевозок, ответственность перевозчиков, а также страхование самих грузов.

Реклама

В связи с тем, что страхование внешнеэкономической деятельности очень разнообразная область страхования, основной целью данной работы является рассмотрение механизма транспортного страхования, широко используемого в международной торговле. В первой главе рассматриваются различные типы перевозок и особенности страхования при использовании какого-либо из них. Наибольшее внимание автор решил уделить изучению морских перевозок, как наиболее развитого вида транспортировки грузов. Во второй главе рассматривается страхование грузов, как части транспортного страхования, а также приводятся способы минимизации убытков при транспортировке застрахованных грузов.

Практика внешнеэкономической деятельности по экспорту-импорту товаров и услуг опирается на систему договоров страхования, которые предоставляют определенные гарантии экспортерам и импортерам при возникновении различных непредвиденных обстоятельств и случайностей. В подавляющем большинстве внешняя торговля обслуживается морским транспортом. Поэтому вопросы страхования внешнеэкономической деятельности рассматриваются через систему договоров морского страхования. В круг вопросов морского страхования входят страхование морских судов (корпуса и оснастки перевозочных и других плавсредств), страхование карго (перевозимых грузов) и страхование ответственности судовладельцев. Страхование карго носит также название транспортного страхования грузов. Широкое развитие в последние годы контейнерных перевозок привело к выделению в самостоятельный вид страхования контейнеров.

Договор морской перевозки заключается в двух основных формах: в форме чартера и в форме коносамента. Чартеры регулируют взаимоотношения между фрахтователем и фрахтовщиком по поводу порядка использования судна: на время, на рейс, на срок аренды и т.д. Коносаменты различают по характеру груза, в отношении перевозки которого заключается договор. Например, коносаменты зерновые, лесные, нефтеналивные и пр.

Коносамент – двусторонний договор перевозки, заключаемый в пользу владельца груза. Однако он может быть заключен и в пользу третьего лица, как правило, получателя. Коносамент выполняет три функции: 1) договор морской перевозки; 2) доказательство приема груза; 3) товарораспорядительный документ. Право по коносаменту можно передавать другим лицам или неопределенному кругу лиц путем переуступочной надписи. Оборотная сторона коносамента содержит условия договора морской перевозки [5].

Существенное значение для оценки степени несохранности груза имеет документ, составленный в порту прибытия. В порту назначения могут выдаваться два документа, свидетельствующие о состоянии доставленного груза. Первый составляют портовые власти, таможенные службы, агенты судовладельца и грузополучателя и т.д. Второй документ – это аварийный сертификат, который составляется аварийно-комиссарскими компаниями лишь по просьбе и за счет лица, обратившегося за осмотром. Смысл его состоит в независимой оценке причин, размера и места наступления ущерба. Чаще всего он составляется в страховых целях.

Обоснованную претензию и иск страховая компания может заявить в течении года со дня выдачи груза, а если груз не выдан, со дня , когда он должен быть выдан. Главным документом, обосновывающем размер требований страховой компании, является аварийный сертификат. Услуги аварийного комиссара оплачиваются грузополучателем и затем компенсируются ему страховой компанией вместе с оплатой страховой претензии. Сертификат не составляется в тех случаях, когда по выданным официальным документам порта ясно видно, что произошел тот или иной убыток, и его факт и размер ни перевозчиком, ни получателем не оспариваются.

Существенным фактором при предъявлении претензий и исков в морском страховании является установленное законом ограничение ответственности перевозчика, т.е. тот предел, выше которого перевозчик не несет ответственности при любой форме его вины. Цель такого ограничения – обеспечение нормального функционирования транспортной инфраструктуры. Гаагскими правилами предел ответственности за одно место установлен в размере, равном примерно 100 английским фунтам стерлингов (в Росси – 250 руб. за единицу груза) [11]. Для заявления претензии морскому перевозчику должны быть представлены:

- оригинал коносамента;

- оригинал страхового полиса;

- оригинал или копия счета-фактуры на груз;

- оригинал или копия грузовых сертификаций;

- акты приемки груза в порту назначения;

- аварийный сертификат;

- суброгационная расписка.

Суброгация – это не право, а основанный на законе переход права требования, причем с определенными условиями, указанными в законе. Следует отличать суброгацию от обычной уступки требования (цессии). Основное различие состоит в том, что при суброгации право требования к страховщику переходит в силу закона, в то время как при цессии право требования уступается кредитором другому лицу.

Суброгационные требования страховых компаний по транспортному страхованию рассматриваются как требования в силу суброгации, и сроки давности начинают течь с момента причинения ущерба. Итак, выплатив страховое возмещение, страховая компания решет вопрос о начале работы по возврату за счет виновных лиц, хотя бы частичному, оплаченной суммы. По общему правилу не могут предъявляться требования по убыткам, происшедшим вследствие воздействия непреодолимой силы (молния, ураган, землетрясение и т.п.).

Главная задача страховой компании при предъявлении суброгационных требований заключается в том, чтобы доказать вину определенного лица в наступлении страхового случая.

Страхование судов торгового флота

.

Исходя из общепринятой практики страховые компании принимают на страхование любой общественный интерес, связанный с эксплуатацией судна от любых случайностей и опасностей во время плавания или в период постройки судна.

В целях стандартизации договоров страхования, предоставления выбора страхователю в страховом покрытии в практике страхования судов также применяются различные условия, объединяющие определенную группу рисков.

По условиям с ответственностью за гибель и повреждение

возмещению подлежат:

а) убытки от повреждений или фактической либо конструктивной полной гибели судна вследствие огня, молнии, бури, вихря, и других стихийных бедствий, крушения, посадки судна на мель, столкновения судов между собой или со всякими неподвижными или плавучими предметами, включая лед; или вследствие того, что судно опрокинется или затонет, а также вследствие несчастных случаев при погрузке, укладке и выгрузке груза или при приеме топлива, взрыва на борту судна или вне, его, взрыва котлов, поломки валов, скрытого дефекта корпуса, машин и котлов, небрежности или ошибки капитана, механика или других членов команды или лоцмана;

б) убытки от повреждения судна вследствие мер, принятых для спасения или тушения пожара;

в) убытки от пропажи судна без вести;

г) убытки, взносы и расходы по общей аварии;

д) убытка которые судовладелец обязан возместить владельцу другого судна вследствие столкновения судов;

е) все необходимые и целесообразно произведенные расходы по спасению судна, по уменьшению убытка и установлению его размера, если убыток возмещается по условиям страхования.

По этим условиям убытки от повреждения возмещаются с применением 3%-ной франшизы, т. е. убытки не подлежат возмещению, если не достигли 3% страховой суммы. Убытки от повреждений возмещаются без франшизы только в тех случаях, когда их причинами явились крушение, столкновение с другим судном, посадка на мель, пожар или взрыв на судне, а также при наличии общей аварии. Убытки от полной гибели судна во всех случаях возмещаются без франшизы.

Условия без ответственности за повреждения, кроме случаев крушения

по объему ответственности страховщика более ограничены. При этом же перечне рисков убытки от полной гибели судна возмещаются полностью, а убытки от повреждений – только в тех случаях, если они явились следствием крушения судна (посадки его на мель, пожара или взрыва на борту судна, столкновения с другим судном или со всяким неподвижным или плавучим предметом, включая лед, или вследствие мер, принятых для спасения или тушения пожара). Подлежат возмещению также убытки от пропажи судна без вести; убытки, взносы и расходы по общей аварии; убытки, которые судовладелец обязан оплатить владельцу другого судна вследствие столкновения судов; все необходимые и целесообразно произведенные расходы по спасению судна, а также по уменьшению и определению его размера, если убыток подлежит возмещению по условиям страхования.

Условие без ответственности за частную аварию

предусматривает возмещение убытков от полной фактической или конструктивной гибели судна по причинам, изложенным выше в п. а) предшествующего условия; убытков от пропажи судна без вести; убытков, относящихся к общей аварии, однако только в тех случаях, когда убытки причинены оборудованию, механизмам, машинам и котлам, но не корпусу судна и рулю; возмещаются также убытки, причиненные тушением пожара или столкновением с другими судами во время спасательных работ, возмещаются расходы по спасению судна, по уменьшению убытка и по установлению его размера, если убыток возмещается по условиям страхования.

Условие с ответственностью только за полную гибель судна, включая расходы по спасению,

предусматривает возмещение убытков от полной гибели (фактической или конструктивной), пропажи судна без вести, возмещение расходов по спасению судна.

Условие с ответственностью только за полную гибель судна

предусматривает возмещение убытков только от полной (фактической или конструктивной) гибели судна, вследствие опасностей, перечисленных выше, и от пропажи судна без вести.

Во всех случаях не возмещаются убытки, произошедшие вследствие умысла или грубой небрежности страхователя, выгодоприобретателя или их представителей; немореходности судна (т. е. ненадежности или неприспособленности судна для данного плавания, отсутствия необходимого снаряжения или оборудования, необходимого состава команды, надлежащей ее квалификации, отправления в рейс без надлежащих судовых документов или неправильно нагруженным); ветхости или износа судна, его частей и принадлежностей; форсирования льда без проводки ледоколом, погрузки с ведома страхователя или выгодоприобретателя, но без ведома страховщика веществ или предметов, опасных в отношении взрыва или самовозгорания; всякого рода военных действий или военных мероприятий и их последствий, повреждения или уничтожения минами, торпедами, бомбами и другими орудиями войны; пиратских действий, а также гражданской войны, народных волнений и забастовок, конфискации, реквизиции, ареста или уничтожения судна по требованию военных или гражданских властей; потери фрахта, простоя (включая расходы по заработной плате и содержанию команды во время простоя и ремонта судна).

Не возмещаются также другие косвенные убытки страхователя кроме тех случаев, когда по условиям страхования такие убытки подлежат возмещению в порядке общей аварии.

Все перечисленные условия страхования судов являются как бы базисными, проформами для договоров страхования. По соглашению сторон они могут расширяться за счет включения в них других рисков.

Так, общепринято за отдельную премию включение в договор страхования военных и забастовочных рисков, потери фрахта и т.п.

Наряду с перечисленными условиями страхования в практике широко применяется включение в национальные страховые полисы некоторых английских стандартных условий, так называемых оговорок Института лондонских страховщиков, регулирующих те или иные взаимоотношения сторон в определенных условиях.

Так, например, оговорка Института лондонских страховщиков, предусматривает регулирование взаимоотношений страхователя и страховщика при возникновении убытка вследствие столкновения судов. Так называемая ледовая оговорка, или гарантии Института, представляет собой серию стандартных гарантий или оговорок, главным образом навигационного порядка, предусматривающих запрет застрахованным судам заходить в опасные воды, особенно в зимнее время, из-за возникающей там ледовой опасности.

Заключение договора страхования судов происходит на основании письменного заявления страхователя, в котором должны быть сообщены подробные сведения о судне, объекте страхования, его тип, название, год постройки и другие данные, характеризующие судно; страховая сумма, которая не может быть выше страховое стоимости, т. е. действительной стоимости судна к началу страхования; указываются желаемые условие страхования, период страхования судна – на определенный срок или рейс. В первом случае указывается, кроме срока, предполагаемый район плавания, во втором – порты захода судна.

При страховании на срок ответственность страховщика начинается и оканчивается в 24 ч тех чисел, которые указаны в договоре страхования. При этом, однако, если судно в момент окончания срока договора находится в плавании, терпит бедствие или стоит на приколе в порту убежища или захода, договор страхования считается продленным до прибытия в порт назначения, а страховщик имеет право на получение дополнительной премии, пропорционально сроку продления договора.

При страховании на рейс ответственность страховщика (если не оговорено иного) начинается с момента отдачи швартовых или снятия с якоря в порту отправления и оканчивается в момент пришвартовывания или постановки на якорь в порту назначения.

Страховщик несет ответственность за убытки, происшедшие только в том районе плавания и только по тому рейсу, который был обусловлен в договоре страхования (полисе).

При выходе судна из пределов района плавания или при отклонении (девиации) от обусловленного в договоре пути следования страхование прекращается. Чтобы в таких случаях договор страхования мог оставаться в силе, страхователь должен своевременно заявить страховщику о предстоящем изменении района плавания или рейса и подтвердить готовность уплатить дополнительную премию, если страховщик ее потребует.

Не считается нарушением договора страхования отклонение судна от обусловленного пути или выход из района плавания в целях спасения человеческих жизней, судов и грузов, а также отклонение, вызванное действительной необходимостью обеспечения безопасности дальнейшего рейса.

Международная конвенция обязывает капитанов судов оказать помощь любому обнаруженному в море лицу, которому угрожает гибель, и при получении сигнала помощи с возможной скоростью следовать на помощь терпящим бедствие (Аналогичная норма отражена в ст. 53 Кодекса торгового мореплавания СССР [3]).

Обо всех ставших известными страхователю случаях изменения в страховом риске, как-то задержка рейса, отклонение от пути следования, выход из оговоренного района плавания, плавания во льдах, зимовка судна, не предусмотренная в договоре страхования, буксировка (активная и пассивная) и т.п., страхователь обязан уведомить страховщика.

Изменения в риске, произошедшие после заключения договора страхования и увеличивающие степень риска страховщика, дают ему право на требование дополнительной премии или изменение условий страхования. В случае отказа страхователя договор прекращается с момента наступления изменений в риске.

Страховой премией

называется плата, которую страховщик взимает за страхование (принятие на себя ответственности за возможное повреждение или гибель судна); сумма страховой премии образуется от умножения ставки премии

на страховую сумму (сумма, которая обозначается в договоре страхования и которая не может быть выше действительной стоимости судна на момент страхования). Тарифная или договорная ставка премии есть плата за страхование, выраженная в сотых или тысячных долях страховой суммы (в процентах или промиллях от страховой суммы)[5].

В силу большого разнообразия видов, типов и классов судов, широкой географии их эксплуатации, районов их плавания ставки по страхованию судов также отличаются очень большим разнообразием.

Естественно, что предпочтение имеют наиболее совершенные современные суда высшего класса регистра, плавающие в спокойных районах. Помимо условий страхования и широты страхового покрытия, страховщик учитывает степень риска, связанного с качеством судна. Поэтому к судам старым или вообще лишенным регистра применяются более высокие ставки. Учитываются районы плавания, время года; когда может возникать ледовая обстановка или наступает период штормов и т. д.

Так, за плавание в арктических водах, где существует ледовая опасность (суда могут застрять во льдах или получить повреждения от столкновения со льдом) обычно сверх нормальных ставок, установленных для плавания в теплых водах, взимается дополнительная, так называемая экстра-премия

.

Отсюда понятно, что в страховании судов применяются индивидуальные для каждого судна ставки премии в зависимости от его типа, условий страхования, района и времени года и т.п. Твердые тарифы ставок выработать практически невозможно.

Практика знает только отдельные тарифы для судов, плавающих в строго определенных районах, тарифные ставки экстра-премий за выход в районы, оговоренные как опасные. Такая экстра-премия представляет, собой определенную сумму, взимаемую с каждой брутто-регистровой тонны судна, плюс определенный процент со страховой суммы [8].

При страховании целых флотов, как правило, устанавливается средняя ставка для всего флота или для более точного расчета все суда этого флота группируются по общим однородным показателям и ставка устанавливается для каждой такой группы отдельно.

Взаимоотношения сторон при наступлении страхового случая предусматриваются в правилах страхования и соответствующих морских кодексах (в России – ст. 218 Кодекса торгового мореплавания СССР [3]) и являются обязательными для исполнения сторонами. Невыполнение этих обязательств со стороны страхователя или его представителя может привести к освобождению страховщика от ответственности по договору страхования.

Страхователь или его представитель при наступлении страхового случая обязаны принять все зависящие от них меры к предотвращению убытков, спасению и сохранению поврежденного судна, также обеспечить права регресса страховщика к виновной стороне.

Все обстоятельства аварии на море капитан или вахтенный помощник должен занести в судовой журнал, а по прибытии в порт сделать заявление об аварии.

Если причиной аварии явились непреодолимые стихийные силы, капитан для снятия с судовладельца (с судна) ответственности за убытки должен сделать заявление о морском протесте.

Морской протест заявляется нотариусу или иному должностному лицу в порту прибытия и должен содержать описание обстоятельств происшествия и мер, которые капитан принял для обеспечения сохранности вверенного ему имущества.

Страховщик может принимать участие в мерах по спасению и сохранению застрахованного судна, давать советы, согласовывать условия спасательных контрактов и т. п., однако все его действия не считаются основанием для признания права страхователя на получение страхового возмещения. Такое право определяется на основании условий договора страхования.

При требовании страхового возмещения страхователь обязан документально доказать наличие страхового случая.

Если в договоре страхования не установлено иное, убытки от повреждения судна надлежат возмещению в сумме, которая не должна превышать стоимость восстановления поврежденной или погибшей части судна, за вычетом естественного износа этой части к моменту аварии, т. е. в данном случае применяется принцип зачета "старого за новое".

После уплаты страхового возмещения к страховщику в пределах уплаченной суммы переходят все претензии и права, которые страхователь или выгодоприобрететель имеет к третьим лицам, виновным или ответственным за причинение вреда. Страхователь или выгодоприобретатель при получении страхового возмещения обязан передать страховщику все имеющиеся у него документы и доказательства, связанные с убытком, и выполнить все формальности, необходимые для осуществления права регресса к виновной стороне.

По сравнению с морскими перевозками установление ответственности воздушного перевозчика гораздо проще, равно как и проще предъявление претензий и исков. Во-первых, по характеру груза легче установить недостачу или повреждение, ведь здесь нет навальных, наливных или насыпных грузов. Во-вторых, сроки доставки грузов весьма короткие, и установить место и причину убытка легче. В-третьих, ответственным лицом за убытки с момента принятия груза к перевозке является авиаперевозчик, и его ответственностью поглощается ответственность его агентов (служб аэропортов отправления и назначения).

Заключение договора воздушной перевозки груза удостоверяется выдачей перевозчиком грузоотправителю грузовой накладной. По своей юридической значимости она тождественна коносаменту. Самым важным для страховщика в этой накладной является оборотная сторона, где указаны условия перевозки. Страховщику необходимо уделить самое пристальное внимание положению о сроках претензионного и искового порядка урегулирования спора по поводу несохранной перевозки. Согласно Варшавской конвенции, при повреждении груза претензия должна быть заявлена в течение 14 дней со дня его выдачи, а при утрате – в течение двух лет. Срок исковой давности установлен продолжительностью в два года. Однако некоторые зарубежные компании установили сроки предъявления претензий по недостачам от 120 до 160 дней, что противоречит Варшавской конвенции.

Важно отметить, что пропуск сроков предъявления претензии (уведомления) является безусловным основанием для отказа перевозчиков удовлетворении требований владельца груза в связи с несохранной перевозкой.

Претензия должна быть рассмотрена перевозчиком в течение 30 дней. Срок исковой давности начинается на следующий день после получения грузоотправителем или грузополучателем ответа об отказе или о частичном удовлетворении претензии, а в случае неполучения ответа – через 45 дней после получения претензии перевозчиком.

Новым в воздушном кодексе является прямое указание на страховщика как лицо, имеющее право предъявления требований в случае нарушения условий перевозки. Это существенно облегчает процессуальное положение страховщика при предъявлении им суброгационных требований к перевозчику после выплаты страхового возмещения.

Документами, обосновывающими претензию к воздушному перевозчику, являются:

- оригинал грузовой накладной;

- коммерческий акт;

- счета и спецификации на груз;

- при необходимости – акт осмотра аварийного комиссара.

Ограничение ответственности авиаперевозчика действует по тому же принципу, что при морских перевозках, но устанавливаются не за целое место, а за все. Размер такого ограничения равен примерно 20 долл. США по нынешнему валютному курсу за 1 кг утраченного или поврежденного груза (согласно Воздушного кодекса РФ – в размере двух минимальных оплат труда за килограмм веса багажа или груза).

При ведении дел против железной дороги нужно иметь в виду следующие обстоятельства:

1. В странах Евроазиатского континента действуют две основные международные железнодорожные конвенции: СМГС (среди стран бывшего соцлагеря) и Котиф. В соответствии с этими конвенциями установлена солидарная ответственность железных дорог, т.е. такая, когда в принципе претензия может быть предъявлена к одной из железных дорог при фактической вине железной дороги дугой страны и отвечать по претензии и иску должна та дорога, к которой такие требования предъявлены. После удовлетворения претензии и иска железные дороги производят взаиморасчеты.

2. В России действует федеральный закон «Транспортный устав железных дорог», введенный в действие 8 января 1998 года. Соблюдение норм этого устава о порядке предъявления претензий и исков строго обязательно: невыполнение, казалось бы, несущественных требований может повлечь правомерный отказ со стороны железной дороги.

3. По международной конвенции Котиф и по Транспортному уставу железных дорог до заявления иска предъявление претензии обязательно.

4. Нормативными актами, регулирующими отношения между железными дорогами, установлены сокращенные претензионные и исковые сроки: по СМГС – претензионный срок 9 месяцев, а по Котиф – годичный срок исковой давности без обязательного соблюдения претензионного порядка урегулирования разногласий по несохранной перевозке.

Важную роль играет определение тех лиц, которые имеют право на предъявление претензий к железным дорогам. К таким лицам относятся только грузополучатели или грузоотправители, причем они могут передать свои права на предъявление претензий и исков иным юридическим и физическим лицам посредством оформления поручения или доверенности. Это может дать возможность железным дорогам отказывать в удовлетворении претензий тех лиц, которым права требования были переданы или, при признании правомерности требований, не переводить на их расчетные счета суммы возмещения.

В страховании такой переход прав требования к страховой компании установлен в ст. 965 Гражданского кодекса.

Претензии по грузам могут быть заявлены в течение 6 месяцев со дня выдачи груза, и должны быть рассмотрены в течение 30 дней со дня получения претензии. Иски могут быть предъявлены по месту нахождения управления железной дороги в течение годичного срока со дня получения ответа на претензию или с последнего дня, когда ответ на претензию должен быть получен.

При обнаружении факта недостачи или повреждения груза станция железной дороги должна составить коммерческий акт с подробным изложением характера несохранности груза. Составление коммерческого акта – очень важный момент, ибо от того, насколько правильно и подробно он составлен, зависит дальнейшая судьба требований к железной дороге.

При международных перевозках, где задействованы железные дороги разных стран, нужно исходить из требований тех конвенций, ссылки на которые даются в конкретной железнодорожной накладной. Бывают случаи, когда груз на какой-либо узловой станции передается одной железной дорогой другой. Там же вдается и другая накладная. Необходимо внимательно следить затем, имелись ли в новой накладной какие-либо отметки о ненадлежащем состоянии груза при передаче его одной дорогой другой. Кроме внесения таких отметок в накладную, при передаче может составляться и коммерческий акт. Если эти условия соблюдены надлежащим образом, то принимающая железная дорога не будет нести ответственность. Отсутствие таких пометок или отсутствие коммерческого акта говорит о том, что груз принят в надлежащем состоянии.

В транспортном праве вина перевозчика презюмируется, т.е. предполагается, что виновником несохранности перевозки является перевозчик. Грузополучатель не обязан доказывать вину перевозчика: ему достаточно указать, что имела место несохранная перевозка, а перевозчик, наоборот, должен доказывать отсутствие своей вины.

Международные автомобильные перевозки регулируются международной конвенцией КДПГ (или, как принято ее называть, CMR), принятой европейскими государствами в 1956 г. [12].

С практической точки зрения страховую компанию больше всего должны интересовать сроки предъявления претензий и исков по несохранной перевозке. Сроки исковой давности установлены в 1 год со дня выдачи груза, а в случае утраты груза – с тридцатого дня по истечении согласованного срока давности, а если таковой не был согласован – с 60-го дня со дня принятия груза к перевозке. Существенным является то, что иск может быть предъявлен как в суд страны отправления груза, так и в суд страны назначения. Предъявление претензии перевозчику приостанавливает срок исковой давности вплоть до дня получения ответа на претензию. При этом такое приостановление срока давности может быть неограниченно долгим.

При выдаче груза всякое замечание по поводу его неудовлетворительного состояния или ненадлежащего количества, адресованное перевозчику, должно быть сделано грузополучателем в письменном виде не позднее чем через 7 дней со дня принятия груза. В противном случае бремя доказывания вины перевозчика будет лежать на грузополучателе (или, соответственно на страховой компании), а вина перевозчика не будет презюмироваться.

Конвенция CMR удобна тем, что она применяется даже тогда, когда одна из стран (назначения или отправления груза) не является участником этой конвенции. Достаточно участия хотя бы одной страны.

При внутренних (внутрироссийских) перевозках автомобильным транспортом необходимо руководствоваться Уставом автомобильного транспорта РФ, устанавливающим практически такой же порядок предъявления претензий к перевозчику, как и конвенция CMR Отличие состоит в следующем:

- отсутствует 7-дневный срок для дачи замечаний перевозчику;

- иные сроки: 6 месяцев – на предъявление претензии перевозчику, плюс 3 месяца – для дачи ответа, плюс 12 месяцев – на заявление иска, который подается по месту нахождения ответчика, т.е. транспортного предприятия.

Нет страхового случая, и соответственно, не может быть предъявлено требований перевозчику при следующих обстоятельствах:

- утрата груза при целостной упаковке или неповрежденных пломбах отправителя;

- утрата или повреждение груза из-за упаковки, неадекватной характеру груза;

- пересортицу.

Современная внешняя торговля и морские перевозки не могут обходиться без страхования. В большинстве случаев договор страхования является неотъемлемой частью торговой сделки. Вопрос о том, кто и за чей счет производит страхование, решается при заключении этих сделок.

В международной торговле при всем многообразии ее форм выработаны основные условия торговли теми или иными товарами и соответствующие им проформы торговых контрактов. В этих проформах предусматриваются механизм образования цены товара и действия, принимаемые на себя сторонами в этой сделке.

Наиболее распространены четыре основных типа торговых сделок, обозначаемых аббревиатурами: СИФ, КАФ, ФОБ и ФАС [10].

Сделка СИФ

получила свое название от начальных букв английских слов: стоимость товара, страхование и фрахт (cost, insurance, freight). Это особый вид контракта, в котором на специальных основаниях решаются основные вопросы купли-продажи: момент перехода на покупателя риска случайной гибели, повреждения или передачи товара, добросовестного действия продавца; порядок расчетов и другие вопросы.

При продаже товара на условиях СИФ продавец обязан доставить груз в порт отгрузки, погрузить его на борт судна, зафрахтовать тоннаж и оплатить фрахт, застраховать груз от морских рисков на все время перевозки до сдачи его перевозчиком покупателю и выслать покупателю все необходимые документы об отправке.

По сделке СИФ от продавца не требуется физической передачи товара покупателю, достаточно пересылки ему всех товаросопроводительных документов по этой сделке. Имея документы, покупатель может распоряжаться дальнейшей судьбой груза до его получения.

Сделки КАФ

получили свое название от начальных букв английских слов: стоимость и фрахт (cost and freight).

По сделке КАФ продавец должен заключить за свои счет договор морской перевозки до места назначения, указанного в контракте, и доставить груз на борт судна. Обязанность страхования лежит на покупателе.

Сделки ФОБ

получили свое название от английского выражения «свободно на борту» (free on board). По условиям этого вида сделок продавец обязан погрузить товар на борт судна, которое должен зафрахтовать покупатель. Он же должен застраховать товар на время перевозки, обычно от внутреннего пункта до порта погрузки и далее до конечного пункта назначения.

Сделки ФАС –

от английского выражения «свободно вдоль борта или свободно вдоль борта судна» (free alongside ship).

Содержание сделок на условиях ФАС аналогично условиям ФОБ, с той разницей, что по условиям сделки ФОБ продавец обязан погрузить груз на судно и товар переходит на риск покупателя с момента пересечения борта судна, а по сделке ФАС продавец доставляет груз на причал к борту судна и дальнейшая ответственность за груз с него снимается.

Договор морского страхования грузов заключается на основании письменного заявления страхователя, в котором должны быть указаны: точное наименование груза, род упаковки, число мест, масса груза, номера и даты коносаментов или других перевозочных документов; наименование, год постройки, флаг и тоннаж судна; способ размещения груза (в трюме, на палубе, навалом, насыпью, наливом); пункты отправления, перегрузки и назначения груза; дата отправки судна, страховая сумма груза, условия страхования. Все эти данные необходимы для определения соответствия данной перевозки грузов, которые предусматривают для различных грузов определенные требования к упаковке, укладке на судне, к самому судну и т. п.

Эти группы в той или иной модификации соответствуют стандартным условиям Института лондонских страховщиков, которые именуются: с ответственностью за все риски, с ответственностью за частную аварию; без ответственности за повреждения, кроме случаев крушения. Им соответствуют разработанные группы тарифных ставок.

Условие с ответственностью за все риски

является наиболее широким, но отнюдь не покрывает «все риски». Из этих условий исключаются повреждение и гибель груза от всякого рода военных действий, орудий войны, пиратских действий, конфискации, ареста или уничтожения по требованию властей (эти риски могут быть застрахованы за дополнительную плату); исключаются риски радиации, умысла и грубой неосторожности страхователя или его представителей, нарушения установленных правил перевозки, пересылки и хранения грузов, несоответствия упаковки; влияние трюмного воздуха или особых свойств груза; огня или взрыва, если без ведома страховщика на судно одновременно были погружены вещества, опасные в отношении взрыва и самовозгорания; недостачи груза при целости наружной упаковки (недовложения); повреждения груза грызунами, червями, насекомыми; замедления в доставке груза и падения цен.

Условие страхования с ответственностью за частную аварию

в отличие от первого имеет твердый перечень рисков, по которым страховщик несет ответственность. Естественно, объем ответственности страховщика здесь меньше. Из ответственности по этому условию точно также исключаются риски, которые не покрываются условием «Все риски».

Условие страхования без ответственности за повреждения, кроме случаев крушения

– по перечню страховых случаев, при которых подлежат оплате убытки, и по совокупности исключений из страхового покрытия в целом совпадают с условиями с ответственностью за частную аварию. Разница состоит в том, что по последнему условию страховщик в обычных условиях несет ответственность только за случаи полной гибели всего или части груза, а за повреждение груза отвечает лишь в случае какого-либо происшествия (в целом именуемым крушением) с транспортным средством (судном).

При всех трех условиях страховщик возмещает убытки и расходы по общей аварии, необходимые и целесообразно произведенные расходы по спасению груза и по уменьшению убытка.

Здесь необходимо дать разъяснение терминам «частная» и «общая» аварии.

Под аварией обычно принято понимать любые поломки, которые могут произойти с оборудованием и сооружениями на суше; с транспортными средствами на море: поломки, взрывы, пожары, столкновения судов, посадка на мель и т. п.

В морском праве слово «авария» получило иное толкование: под аварией понимается не само происшествие, а убытки и расходы, причиненные этим происшествием морскому предприятию. Эти убытки делятся на убытки общей аварии, которые распределяются между всеми участниками морского предприятия, и частной аварии, которые падают на владельца поврежденного имущества.

Убытком по общей аварии признаются убытки, понесенные вследствие произведенных намеренно, разумно и чрезвычайных расходов, взносов или пожертвований в целях спасения судна, фрахта и перевозимых на судне грузов от общей для них опасности (ст. 232 КТМ [3]).

Таким образом, для того чтобы убыток был признан общей аварией,

необходимы четыре условия: преднамеренность, разумность, чрезвычайность и цель действий – спасение груза, судна и фрахта от общей опасности. Если не окажется хотя бы одного из этих условий, убыток будет признан частной аварией.

Наиболее характерные случаи общей аварии:

а) убытки, вызванные выбрасыванием груза за борт (судно в шторм село на мель, ему грозит гибель, для снятия с мели необходимо облегчить судно).

Ст. 234 КТМ [3] устанавливает, что к общей аварии будут отнесены убытки, «вызванные выбрасыванием за борт груза и принадлежностей судна, а также убытки от повреждений судна и груза при принятии мер для общего спасения, в частности, вследствие проникновения воды в трюм через люки, открытые для выбрасывания груза, или через другие сделанные для этого отверстия»;

б) убытки, вызванные тушением возникшего на судне пожара, но к ним не будут отнесены убытки от сгоревших грузов, которые являются частной аварией их владельца;

в) убытки, связанные со снятием судна с мели. Если судно в целях спасения выбросилось на мель, то все расходы будут отнесены к убыткам общей аварии; если случайно – к убыткам общей аварии будут отнесены только те убытки, которые были вызваны мерами по снятию судна с мели;

г) расходы и убытки, связанные с вынужденным заходом судна в порт-убежище.

Убытки общей аварии распределяются между судном, грузом и фрахтом пропорционально их стоимости. Каждый из страховщиков груза, судна или фрахта соответственно безоговорочно возмещает падающую на него долю убытков.

Институт общей аварии является одним из наиболее сложных в морском страховом праве.

Наличие общей аварии определяется диспашерами, которые также распределяют связанные с ней, расходы. Расчет по распределению общей аварии называется диспашей

и составляется диспашерами по заявлению заинтересованных сторон.

Общая стоимость имущества, участвующего в покрытии убытка по общей аварии, называется контрибуционным капиталом.

При составлении диспаш при неполноте требований закона диспашеры руководствуются международными обычаями торгового мореплавания. Сводом таких обычаев в определении общей аварии являются Йорк-Антверпенские правила 1974 г.

Все убытки, не подпадающие под определение общей аварии, относятся к убыткам по частной аварии.

Эти убытки несет владелец того имущества, на которое они пришлись, или тот, кто ответствен за их причинение.

Страховщик, как правило, несет ответственность за убытки только в пределах страховой суммы. Однако убытки общей аварии возмещаются даже в тех случаях, когда общая сумма выплат может превысить страховую сумму.

Грузополучатель при приеме груза обязан возместить перевозчику все необходимые расходы, произведенные им за счет грузотправителя, а в случае общей аварии внести аварийный взнос

или представить надежное обеспечение (на основании залогового права перевозчик до уплаты соответствующей суммы может задержать выдачу груза). При определении общей аварии учитываются следующие документы.

Аварийная подписка –

письменное заявление грузополучателя, где он обязуется уплатить долю расходов, падающую на него в порядке распределения по общей аварии.

В качестве обеспечения платежей по общей аварии может вноситься денежный депозит.

По договоренности сторон банковская гарантия

может заменить денежный депозит. В некоторых случаях может потребоваться и контргарантия более солидного банка.

Аварийными комиссарами (сюрвейерами) составляется документ, который содержит описание причин и размера убытка при любом страховом случае, а также другие данные, позволяющие судить о наличии ответственности страховщика – аварийный сертификат.

Согласно международному законодательству (ст. 229 КТМ [3]) после выплаты страхового возмещения к страховщику переходит (в пределах выплаченных сумм) право предъявления регрессного требования к виновной стороне – право на регресс.

В этом случае страхователь должен своевременно обеспечить страховщику получение такого права, передав ему свои полномочия.

Морской протест.

В случае какого-либо происшествия во время рейса, связанного со стихийными силами, капитан судна для снятия с себя ответственности за возможные повреждения в грузе или на судне в первом же порту прибытия заявляет компетентному государственному органу морской протест с изложением важнейших обстоятельств морского происшествия и мер, принятых командованием судна для предотвращения возможных неблагоприятных последствий такого происшествия. Таким образом, в этом заявлении капитан доказывает, что экипажем принимались все меры для благополучного завершения рейса и сохранности груза, а если это не удалось, то виной этому стихийные силы природы и капитан протестует против всех претензий, которые могут быть предъявлены к нему или к судовладельцу (ст. 286 КТМ [3]).

Капитан или вахтенный помощник в хронологическом порядке заносит все факты и обстоятельства, относящиеся к регламенту на судне (о самом судне» грузе, экипаже и пр.), в судовой журнал.

По машинному отделению ведется отдельный журнал, где регистрируются работы машин, полученные и исполненные команды.

При определении наличия общей аварии все эти документы имеют решающее значение.

Итак, договор страхования, заключенный только на основании одного из вышеперечисленных условий, даже самого широкого («Все риски»), не покрывает полностью все вероятные опасности, которые могут встретиться за время морской перевозки. Поэтому страхователь или иное лицо, на риске которого остается непокрытая страхованием часть опасностей перевозки, должен позаботиться о дополнительном (за свой счет) страховании сверх того, что обычно предусматривается в торговых контрактах на условии СИФ.

Взаимоотношения сторон при наступлении страхового случая

обычны при любом виде страхования. Различие заключается лишь в необходимости выполнения ряда формальностей и предоставления различных по характеру документов в подтверждение наличия страхового случая.

Прежде всего страхователь должен относиться к объекту страхования так, как если бы он был застрахован, и при наступлении страхового случая принять все меры к его спасению и сохранению поврежденного (расходы на эти цели, как сказано выше, возмещаются страховщиком), обеспечить страховщику право регресса к виновной стороне и своевременно известить страховщика о происшествии.

Для получения страхового возмещения страхователь (или выгодоприобретатель) обязан документально доказать свой интерес в застрахованном имуществе (например, наличие договора страхования), наличие страхового случая, размер своей претензии по убытку.

В морском страховании для доказательства интереса в застрахованном грузе необходимо представить коносаменты, железнодорожные накладные и другие перевозные документы, фактуры и счета, если по содержанию этих документов страхователь или его представитель имеют право распоряжаться грузами. При страховании фрахта необходимо представление чартеров и коносаментов. Наличие страхового случая подтверждается следующими документами: морским протестом, выпиской из судового журнала и другими актами, свидетельствующими о причинах страхового случая, а при пропаже судна без вести – достоверными сведениями о его выходе из последнего порта и ожидаемой дате прибытия в очередной порт. Для доказательства размера претензии по убытку представляются аварийные сертификаты, составляемые аварийным комиссаром, акты экспертизы» оценочные и другие документы, составленные в соответствии с законом и обычаями того места, где происходит оформление убытка; оправдательные документы по произведенным расходам, а в случае наличия требования по уплате доли в общей аварии – обоснованный расчет и диспаша.

Как показывает международная практика, наиболее эффективной с точки зрения сохранности грузов является их транспортировка в специальных контейнерах. В связи с этим за последние два десятилетия транспортировка в контейнерах получила самое широкое распространение как во внешнеторговых, так и во внутренних перевозках грузов.

Большое распространение форм и размеров применявшихся контейнеров привело к необходимости их стандартизации, особенно в международных морских перевозках. В практику перевозок внедрены крупномасштабные 10, 20, 30 и 40-футовые контейнеры. Их тип и размеры одобрены большинством стран мира, в том числе и бывшим Советским Союзом.

Организация в нашей стране контейнерной транспортной службы (КТС) потребовала создания специализированного подвижного состава: судов-контейнеровозов, удлиненных железнодорожных четырехосных платформ для одновременной перевозки трех 20-футовых контейнеров, автомобильных полуприцепов и тягачей; сооружения специализированных контейнеров станций и терминалов (причалов), оборудованных высокопроизводительными перегрузочными средствами большой грузоподъемности, специальными автоконтейнеровозами и т. п.

Контейнерные перевозки стали самостоятельным видом перевозки грузов и в настоящее время широко обеспечены возможностью непрерывной последовательной транспортировки морскими, железнодорожными и автомобильными транспортными средствами.

Для транзита через территорию нашей страны таких крупнотоннажных контейнеров создана международная транссибирская контейнерная линия.

Страхование контейнеров имеет определенную специфику. Объектом страхования являются сами контейнеры как емкости для помещенных в них грузов, однако они являются частью судна, предназначены для последующего снятия с судна в местах перевалки и перевозки содержащихся в них грузов на других средствах транспорта или для складирования, и, следовательно, не могут быть застрахованы на условиях страхования судов. Их страхование осуществляется по специальным договорам страхования, заключенным обычно на стандартных английских условиях. Объем страхового покрытия при этом может быть различным. Страхование контейнеров может быть произведено как на условиях от всех рисков, так и на более узких условиях, покрывающих риск гибели контейнеров, падающую на контейнеры долю в общей аварии, расходы по спасению контейнеров, предотвращению и сокращению убытков.

При сравнительно небольшой стоимости контейнеров – от 2 до 10 тыс. долл. за штуку в зависимости от размера и материала изготовления – общая их стоимость на борту контейнеровоза средней грузоподъемности составляет 3-4 млн. долл., а на крупных судах достигает 10 млн. долл., что уже является значительным риском.

Считается, что наибольшая амортизация контейнера происходит в первые годы эксплуатации и составляет после первого года 30%, через два следующих года еще 20%, и еще по 10% через три и через пять лет.

Принимая на страхование риск гибели или повреждения контейнеров, страховщики обычно ограничивают свою ответственность по одной отправке определенными пределами как на время морской перевозки, так и отдельно на время сухопутной. Кроме того, для освобождения страховщика от мелких убытков применяется франшиза в различных размерах порядка 100-500 долл. Непременным условием страхования контейнеров является наличие четкого изображения на них порядковых номеров и других опознавательных знаков.

При страховании контейнеров на условиях от всех рисков

страховщик принимает на себя ответственность в пределах обусловленных лимитов за риски их полной гибели и повреждения в течение периода страхования, включая перевозку контейнеров на палубе.

Страховщик не несет ответственности за естественный износ или постепенное ухудшение качества контейнеров, а также за их гибель, повреждения и возможные расходы, вызванные задержкой рейса или естественными свойствами объекта страхования.

Ответственность страховщика за утрату механизмов контейнера наступает в случае полной гибели контейнера, однако в ряде случаев может быть предусмотрена ответственность страховщика за их повреждение.

Если контейнер поврежден, но повреждение не привело к его полной гибели, размер страхового вознаграждения не должен превышать разумной стоимости его ремонта. Если произошла последующая полная гибель поврежденного контейнера, ремонт которого не был сделан до его гибели, то страховщик отвечает лишь за полную, гибель контейнера и не должен выплачивать какие-либо суммы по несостоявшемуся ремонту, хотя бы эти суммы и были подтверждены ранее.

В случаях, когда стоимость восстановительного ремонта контейнера превышает его страховую сумму, считается, что контейнер потерпел полную конструктивную гибель и соответственно убыток возмещается как за полную гибель.

Расходы по общей аварии и расходы по спасанию подлежат возмещению обычно в соответствии с законодательством страны владельца контейнера или, если это предусмотрено в договоре фрахтования, согласно Йорк-Антверпенским правилам. Причем, если контрибуционная сумма превышает страховую стоимость контейнеров, страховщик обязуется оплатить сумму контрибуции.

Если в договор фрахтования включена оговорка о взаимной вине в столкновении, согласно которой владельцы контейнеров обязаны возместить перевозчику падающую на контейнеры часть убытков, взысканных с перевозчика владельцами другого судна, страховщик, по условиям страхования контейнеров «от всех рисков», обязуется компенсировать страхователям (владельцам контейнеров) выплаченные ими суммы, но только в той доле, в которой убыток подлежит возмещению по условиям страхования. Специальная оговорка обусловливает, что данное страхование не должно служить источником извлечения выгоды перевозчиками или депозитариями.

Передача прав или интереса по полису или передача сумм, подлежащих выплате по условиям страхования, не может осуществляться и признаваться страховщиком без датированного и подписанного страхователем или его представителем соответствующего извещения о таких передачах и передаточной надписи на полисе до уплаты убытка или возврата страховой премии.

В случае продажи (отчуждения) контейнера страхование считается аннулированным со дня его продажи. При аннулировании договора страхования со стороны страховщика подлежит возврату пропорциональная доля нетто-премии, а при аннулировании договора со стороны страхователя возврату подлежит премия, согласованная сторонами.

Специальная оговорка условий страхования контейнеров от всех рисков освобождает страховщика от ответственности по убыткам, вызванным конфискацией, захватом, арестом, запрещением или задержанием и их последствиями, а также попытками совершить такие действия. Кроме того, по смыслу этой оговорки страховщик не несет ответственности за последствия неприятельских действий или военных операций, независимо от того, было объявлено о начале военных действий или нет.

Страховщик освобождается также от ответственности по убыткам, связанным с последствиями гражданских войн, революций, вооруженных выступлений, мятежей, гражданских столкновений и пиратских действий.

Страховщик не несет ответственности за гибель или повреждения контейнеров, а также возможные расходы по убыткам, прямо или косвенно вызванным ионизирующей радиацией и загрязнением радиоактивностью от ядерного топлива или отходов сгорания ядерного топлива; воздействием радиоактивных, токсичных, взрывоопасных и других свойств ядерных соединений и их компонентов.

Условиями по страхованию контейнеров от всех рисков предусматривается также, что страховщик не отвечает за гибель или повреждение контейнеров и за возможные расходы по убыткам, вызванным конфискацией, национализацией, захватом, реквизицией, и причиненным забастовщиками, участниками локаутов или лицами, принимающими участие в трудовых конфликтах, восстаниях и гражданских волнениях.

Таким образом, как и обычно по другим видам страхования, из страхового покрытия исключается весь комплекс рисков, подпадающих под понятие военных и забастовочных. По соглашению сторон некоторые из них могут быть включены в страховое покрытие за дополнительную премию.

Заключение договора страхования производится на основании письменного заявления страхователя, которое должно содержать основные данные об объекте: тип контейнера, объемные показатели, стоимость, наименование судна-перевозчика, дату выхода судна в рейс, пункт отправления, пункты назначения и перегрузок и т. п.

Бремя доказательства, что гибель или повреждение застрахованного контейнера произошли в результате воздействия опасностей покрытых страхованием, лежит на страхователе. Если в договоре страхования не предусмотрено иного, убытки от повреждения контейнеров возмещаются в сумме, не превышающей стоимости восстановления поврежденных или погибших частей, за вычетом Процента естественного износа этих частей на момент аварии.

Для разрешения возникших споров в договоре предусматривается место и порядок арбитражного разбирательства.

При страховании контейнеров

на других условиях, которые принято сокращенно называть «от полной гибели»,

возмещаются только убытки гибели контейнеров, а также падающая на контейнеры доля по общей аварии, расходы по спасению контейнеров и предотвращению или уменьшению убытков, подлежащих оплате по условиям страхования. Затраты на ремонт контейнеров (кроме случаев общей аварии) по данному условию страхования возмещению не подлежат. В остальном оба вида условий совпадают.

При страховании контейнеров (приеме на ответственность и установлении ставки премии) следует иметь в виду, что стоимость с каждым годом неизменно возрастает.

Как и при всяких работах с тяжеловесными грузами, работы по обработке, транспортировке, перевалке и складированию контейнеров могут быть связаны с причинением материального или физического ущерба третьим лицам, который по закону должен быть возмещен виновной стороной.

Поэтому, помимо страхования контейнеров от гибели или повреждения, страховщики принимают на страхование риск гражданской ответственности владельцев или арендаторов контейнеров за вред, который может быть причинен личности или имуществу третьих лиц в связи с использованием контейнеров. Покрытие предоставляется на условиях страхования гражданской ответственности с учетом специфики объекта страхования.

Страховщики при этом обычно ограничивают свою ответственность установлением определенных лимитов при приеме риска. Лимиты устанавливаются раздельно: за увечье или смерть одного лица; за уничтожение или повреждение имущества третьих лиц; за причинение увечья или смерти нескольким лицам и/или уничтожения или повреждение имущества нескольких лиц по одному страховому случаю.

По мнению транспортных страховщиков, около 70% зафиксированных убытков можно было бы предотвратить при проведении необходимых мер по улучшению качества упаковки [7].

При анализе механических и климатических нагрузок, влияющих на перевозимые грузы, следует принимать во внимание ряд важных факторов, оказывающих определенное влияние на сохранность груза:

1) место назначения груза;

2) путь от экспортера до получателя;

3) каким транспортным средством осуществляется доставка груза;

4) где осуществляется перевозка и какими средствами;

5) предполагается ли контейнерная отправка;

6) в каком месте судна размещается груз;

7) условия в порту назначения (время ожидания до разгрузки судна);

8) заключительная транспортировка груза к месту назначения (дорожные условия);

9) условия разгрузки и перемещения грузов в пункте назначения;

10) условия складирования;

11) климатические условия при транспортировке и в пункте назначения (влажность воздуха, температурные колебания и т.д.).

Только после получения четких ответов на поставленные вопросы можно приниматься за надлежащую упаковку перевозимых грузов, определив наилучший для данного случая вид упаковки.

Упаковка обычно не влияет на возрастание стоимости перевозимых грузов, но порой существенно увеличивает непроизводственные расходы. В то же время экономия на упаковке значительно повышает риск транспортных убытков, что обязывает упаковочные и экспедиторские организации обращать внимание отправителя на вероятные нагрузки на трассе и предлагать осуществлять упаковку надлежащим образом.

Для того, чтобы выбрать упаковку, способную выдержать любое воздействие внешней среды на пути к получателю, очень важно знать нагрузки, характерные для различных видов транспортировки.

При железнодорожных отправлениях имеют место нагрузки как по вертикали, так и по горизонтали, особенно в процессе погрузки в железнодорожные вагоны. Кроме того, в пути груз подвергается воздействию качания, вибрации и центробежных сил, которые также часто недооцениваются.

При перевозке автотранспортными средствами действуют такие нагрузки как качание, тряска, вибрация, удары во время езды по плохим дорогам и булыжным мостовым, смещение груза от резкого торможения.

При морских перевозках возникают нагрузки вследствие удара или падения груза, а также горизонтальные удары во время размещения груза, давление в штабелях в трюмах, усиленное сжатие груза вследствие килевой или бортовой качки судна. Особенно это ощущается при международных морских перевозках. На груз оказывает влияние вибрация, а также вода (особенно на палубе судна и при складировании од открытым небом) и конденсированная влага, образующаяся внутри упаковки из-за высокой относительной влажности воздуха и при быстрой мене температур (что особенно характерно для контейнерной упаковки).

Часто существенным испытаниям поступивший груз подвергается в пунктах назначения, поэтому на складе в пункте назначения следует учитывать следующее: упакованные транспортные грузы могут храниться под открытым небом много месяцев при сильных изменениях погодных и температурных условий; груз может перемещаться автопогрузчиками и неподходящими подъемными средствами, ящики могут подвергаться толчкам вдоль и поперек, их могут укладывать в штабели. Нередко убытки по перевозимым грузам можно предотвратить только применяя соответствующую упаковку.

При авиаотправках в целях облегчения вес используют контейнеры из гофрированного картона в соответствии со стандартами, разработанными ИАТА (международной авиатранспортной ассоциацией). Размещение груза в этом случае удобно тем, что оно может размещаться любыми погрузочными средствами.

Заключительным этапом оформления упаковки экспортных грузов является чистая, удобочитаемая маркировка. Она является важным элементом и непременным условием при предъявлении страховщику заявления об убытке. В случае убытка безупречная маркировка может стать решающим фактором для заявления требования страховщику о возмещении.

Наряду с указанными символами на упаковке должны быть приведены следующие данные:

- наименование получателя;

- номер места;

- место и порт назначения;

- брутто- и нетто-вес груза;

- размеры упаковки.

Нанесение рекламы должно быть исключено, так как это может побудить к краже содержимого упаковки. Важнейшие данные маркировки должны быть нанесены по меньшей мере с двух сторон упаковки в виде хорошо читаемых водостойких надписей. При серийных отправках дополнением к маркировке служит упаковочный лист, прикрепленный к внешней стороне упаковки в непромокаемом конверте.

Из-за неудовлетворительно оформленной маркировки могут возникнуть неприятные последствия:

- потеря упаковочного листа на пути к получателю;

- прибытие груза с большой задержкой;

- повреждение поступившего груза из-за неправильного обращения с ним;

- штраф отправителю со стороны таможни;

- недовольство получателя;

- издержки, связанные с заменой отправки.

Один из основополагающих принципов гласит: страховая премия должна находиться в соответствии с риском. Поэтому главной задачей тарификации является строгое согласование размера премии с величиной риска.

Структура тарифных ставок.

Оценка страховых рисков и расчет страховых тарифов представляют для отечественных страховщиков достаточно сложную задачу. В особенности трудно ее решать начинающим страховую деятельность страховым организациям. Учитывая названные обстоятельства, федеральная служба России по надзору за страховой деятельностью с лета 1993 года рекомендовала страховщикам использовать в практической работе Методики расчета тарифных ставок по рисковым видам страхования [13].

В методике для характеристики структуры тарифной ставки использованы следующие основные понятия.

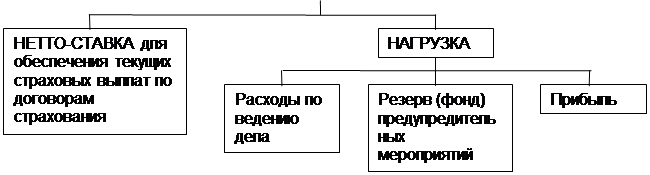

Страховой тариф (брутто-тариф)

– ставка страхового взноса с единицы страховой суммы или объекта страхования. Страховой тариф состоит из нетто-ставки и нагрузки, что можно представить следующей формулой [1]:

Тб = Тн + Тзрп,

где Тб – страховой тариф (брутто-тариф); Тн – тарифная нетто-ставка; Тзрп –нагрузка.

Нетто-ставка страхового тарифа

– часть страхового тарифа, предназначенная для обеспечения текущих страховых выплат по договорам страхования, которая в общем виде может быть выражена формулой [1]:

Тн = Р(А)*К*100,

где А – страховой случай; Р(А) – вероятность страхового случая; К – коэффициент отношения средней выплаты к средней страховой сумме на один договор.

Нагрузка (Тзрп)

– часть страхового тарифа, предназначенная для покрытия затрат на проведение страхования и создания резерва (фонда) предупредительных мероприятий. В составе нагрузки может быть предусмотрена прибыль от проведения страховых операций [1].

Основная задача, которая ставится при построении страховых тарифов по имущественным рискам, связана с определением вероятной суммы ущерба, приходящейся на каждого страхователя или на единицу страховой суммы.

При построении нетто-ставки принято исходить из равенства:

П=В,

где П – страховые платежи, соответствующие нетто-ставкам; В – страховое возмещение.

При указанном равенстве, рассчитав его правую часть, получают искомую величину страховых платежей.

| Страховой тариф (брутто-тариф)

|

|

Таким образом, в названных методиках механизм расчета тарифов в качестве основы принимает структуру тарифной ставки, показанную на рис. 2.1.

Рис. 2.1. Структура страхового тарифа.

Методики расчета тарифных ставок.

Принимая во внимание универсальность и интернациональность страховых математических методов, имеет смысл остановиться на Методиках расчета тарифных ставок по рисковым видам страхования, используемых российскими страховщиками [13].

Под рисковыми в названных методиках понимаются виды страхования, относящиеся к видам страховой деятельности иным, чем страхование жизни:

− не предусматривающие обязательства страховщика по выплате страховой суммы при окончании срока действия договора страхования;

− не связанные с накоплением страховой суммы в течение срока действия договора страхования.

В рассматриваемые Методики [13] входят две методики:

1. Методика расчета тарифных ставок по массовым рисковым видам страхования при наличии в страховом портфеле произвольного количества типовых рисков.

Под массовыми рисковыми видами страхования здесь понимаются виды страхования, предположительно охватывающие значительное число субъектов страхования и страховых рисков, характеризующихся однородностью объектов страхования и незначительным разбросом в размерах страховых сумм.

Данная методика применима при следующих условиях:

а) существует статистика либо какая-то другая информация по рассматриваемому виду страхования, что позволяет оценить следующие величины:

− вероятность наступления страхового случая по одному договору страхования;

− среднюю страховую сумму по одному договору страхования;

− среднее возмещение по одному договору страхования при наступлении страхового случая;

б) предполагается, что не будет опустошительных событий, когда одно событие влечет за собой несколько страховых случаев;

в) расчет тарифов проводится при заранее известном количестве договоров, которое предполагается заключить со страхователями.

2. Методика расчета тарифных ставок по массовым рисковым видам страхования на основе анализа имеющейся страховой статистики (фактической убыточности) за определенный период времени или при отсутствии таковой использовать статистическую информационную базу (демографическая статистика, смертность, инвалидность, производственный травматизм и т.д.).

Определение страхового тарифа на основе страховой статистики за несколько лет осуществляется с учетом прогнозируемого уровня убыточности страховой суммы на следующий год.

Данная методика применима при следующих условиях:

а) имеется информация о сумме страховых возмещении и совокупной страховой сумме по рискам, принятым на страхование, за ряд лет;

б) зависимость убыточности от времени близка к линейной.

Факторы, учитываемые при установлении страховых тарифных ставок.

Условия перевозки изделий различными видами транспорта могут быть трех видов.

Условия легкие (Л):

− перевозки без перегрузок железнодорожным транспортом;

− перевозки без перегрузок автомобильным транспортом – по дорогам с асфальтовым и бетонным покрытием (дороги 1-й категории по СНиП, утвержденным Госстроем СССР) на расстояние до 200 км; по булыжным (дороги 2-й и 3-й категорий по СНиП, утвержденным Госстроем СССР) и грунтовым дорогам на расстояние до 50 км со скоростью до 40 км/ч;

− перевозки различными видами транспорта – воздушным или железнодорожным транспортом совместно с автомобильным, отнесенным к настоящим условиям, с общим числом перегрузок не более двух.

Условия средние (С):

− перевозки автомобильным транспортом с общим числом перегрузок не более четырех – по дорогам с асфальтовым и бетонным покрытием (дороги 1-й категории) на расстояние 200-1000 км; по булыжным (дороги 2-й и 3-й категорий) и грунтовым дорогам на расстояние более 50 км со скоростью 40 км/ч;

− перевозки различными видами транспорта – воздушным, железнодорожным транспортом в сочетании их между собой и с автомобильным транспортом, отнесенным к условиям транспортировании Л с общим числом перегрузок 3-4 или к настоящим условиям транспортирования; водным путем (кроме моря) совместно с перевозками, отнесенными к условиям транспортирования Л, с общим числом перегрузок не более четырех.

Условия жесткие (Ж):

− перевозки автомобильным транспортом с любым числом перегрузок – по дорогам с асфальтовым или бетонным покрытием (дороги 1-й категории) на расстояние более 1000 км; по булыжным (дороги 2-й и 3-й категорий) и грунтовым дорогам на расстояние более 2 50 км с большей скоростью, которое допускает транспортное средство;

− перевозки различными видами транспорта – воздушным, железнодорожным транспортом и водным путем (кроме моря) в сочетании их между собой и с автомобильным транспортом, отнесенным к условиям транспортирования Л и С с общим числом перегрузок более четырех или к настоящим условиям транспортирования; водным путем (кроме моря) совместно с перевозками, отнесенными к условиям транспортирования С и с любым числом перегрузок;

− перевозки, включающие транспортирование морем.

К условиям Л и С могут быть отнесены перевозки гужевым транспортом, на аэросанях, санных прицепах к тракторам на расстояние в пределах, установленных для перевозок автомобильным транспортом.

При транспортировании изделий в закрытых транспортных средствах или под укрытием в условиях Л их допускается перевозить без упаковки, с защитой отдельных частей изделий, применением следующей тары и вспомогательных упаковочных средств:

− ящики дощатые крупного габарита с обшивкой древесноволокнистыми плитами, решетчатые, включая обрешетки;

− ящики фанерные (толщина фанеры 3 мм), из гофрированного или сплошного склеенного картона;

− барабаны фанерные (толщина фанеры не более 4 мм), металлические (толщина листов стали не более 0,4 мм);

− мешки бумажные многослойные, полиэтиленовые, тканевые, бумажно-пленочная обертка, чехлы, связки, потребительская тара.

Изделия, транспортируемые в условиях Л и С открытыми транспортными средствами при бесперегрузочных перевозках, допускается перевозить без упаковки с учетом правил перевозок грузов, действующих на транспорте соответствующего вида. В зависимости от конструктивных особенностей изделий для обеспечения их сохранности в условиях транспортирования Ж необходимо предусматривать в нормативно-технической документации на конкретные виды изделий на таре дополнительные крепления в виде поясов, угольников, планок и т.д.

Условия транспортирования изделий в зависимости от воздействия климатических факторов установлены ГОСТ 15150-69; СТ СЭВ 458-77 и 460-77 [13]. Сроки транспортирования входят в общий срок сохранности изделий.

Сроки транспортирования и промежуточного хранения при перегрузках не должны превышать 1 месяца для условий транспортирования Л, 3 месяца – для условий С и 6 месяцев – для условий Ж. Допускается увеличивать срок транспортирования и промежуточного хранения изделий при перегрузках за счет сроков нахождения в стационарных условиях.

Крепление грузов в транспортных средствах и транспортирование осуществляют в соответствии с правилами, действующими на транспорте данного вида. Если условия транспортирования выбраны только по признаку числа перегрузок, то при установлении ограничительных требований к обращению с грузом допускаются более легкие условия транспортирования.

Упаковку по функциональному назначению (в отношении защиты от внешних воздействующих факторов) подразделяют на внутреннюю упаковку, транспортную тару и средства амортизации и крепления изделий в таре и других средствах упаковки.

В зависимости от требований к защите изделий от воздействия механических факторов при транспортировании и хранении устанавливают три исполнения упаковки по прочности:

легкое (Л);

среднее (С);

усиленное (У).

В соответствии с перечисленными категориями исполнения упаковки по прочности исполняются по прочности средства крепления, т.е. имеется взаимосвязанный процесс, но никак не разрозненный.

В зависимости от требований к защите изделий от воздействия климатических факторов (внешней среды) устанавливают следующие категории упаковки (КУ):

КУ-1 – для защиты от прямого попадания атмосферных осадков, брызг воды и солнечной ультрафиолетовой радиации, для ограничения проникновения пыли, песка, аэрозолей;

КУ-2 – для защиты от проникновения атмосферных осадков, брызг воды, солнечной ультрафиолетовой радиации, пыли, песка, аэрозолей;

КУ-3 – для защиты от проникновения атмосферных осадков, брызг воды, солнечной ультрафиолетовой радиации, пыли, песка, аэрозолей, для ограничения проникновения газов и водяных паров, для предотвращения развития плесневых грибков. Данная категория имеет две модификации:

1) КУ-ЗА – упаковка с применением чехла из полиэтиленовой пленки толщиной 0,15 мм и осушителя;

2) КУ-ЗБ – усиленная по сравнению с КУ-ЗА упаковка с применением осушителя, в которой, помимо этого, усиление достигается путем применения двойного чехла, утолщения материала чехла или менее газо- и паропроницаемого чехла, футляра, пенала;

КУ-4 – для защиты от проникновения атмосферных осадков, брызг воды, солнечной ультрафиолетовой радиации, пыли, песка, аэрозолей, газов и водяных паров и для предотвращения развития плесневых грибков (герметичная упаковка).

Каждая предыдущая категория упаковки является облегченной по сравнению с последующей.

Размеры ящиков и обрешеток устанавливают с учетом размеров, массы и конструктивных особенностей упаковываемых изделий, размеров транспортных средств и условий транспортирования.

Сроки транспортирования и промежуточного хранения при перегрузках не должны превышать 1 месяца для условий транспортирования Л, 3 месяца – для условий С и 6 месяцев – для условий Ж.

Долголетняя практика в морском страховании, охватывающем все мировое пространство, выработала некоторые начала для установления размеров страховых платежей. В основе тарификации страхования грузов лежат три главных начала:

1) вид транспорта;

2) род груза (товара);

3) протяженность пути.

Как не трудно убедиться, принципы построения тарифов по страхованию грузов и размера ставок премии прежде всего зависят от ряда постоянно действующих факторов. Также надо отметить, что тариф является весьма гибким экономическим инструментом, полностью учитывает интересы страхователей по предоставлению им максимально возможного страхового покрытия.

Тарифы страховых премий в морском страховании время от времени подвергаются пересмотру и соответственно повышаются или понижаются, однако не путем изменения основного тарифа, а путем надбавки или скидки в размере известного процента.

Большое значение при установлении ставок премии имеет вид транспорта, на котором перевозится застрахованный груз. Различают пять видов транспорта: автомобильный, железнодорожный, морской, авиационный, речной. Приведенная «очередность», бытующая сегодня среди страховщиков, характеризует не столько количество грузов, перевозимых тем или иным видом транспорта, сколько количество страхований, приходящихся в настоящее время на соответствующий вид транспорта.

Названные факторы по-разному учитываются страховщиками, как это сделано в конкретном случае, показано в табл. 2.1. Здесь и далее приведены реальные фактические данные ряда страховых компаний, опубликованные ими в документации, предназначенной для пользования страхователями.

Таблица 2.1.

Тарифы по страхованию грузов с ответственностью «от всех рисков»

| Вид груза

|

Вид транспорта и расстояние, км

|

| Автомоб. до 1500

|

Железнодор. до 5000

|

Морской до 10000 миль

|

Авиация до 10000

|

| Прокат, сырье

|

0,2-0,45

|

0,2-0,45

|

0,15-0,4

|

-

|

| Лес

|

0.3-0,5

|

0,25-0,5

|

0,2-0,5

|

-

|

| Бумага

|

0,3-0,6

|

0,25-0,6

|

0,25-0,55

|

0,2-0,5

|

| Химия, полимеры

|

0,3-0,6

|

0,25-0.55

|

0,2-0,5

|

0,15-0,45

|

| Техника, оборуд.

|

0,35-0,75

|

0,3-0,65

|

0,25-0,6

|

0,2-0,55

|

| Мебель

|

0,45-0,75

|

0,35-0,7

|

0,3-0,69

|

0,25-0,6

|

| ТНП

|

0,55-0,8

|

0,45-0,75

|

0,4-0,7

|

0,35-0.65

|

| Прод. товары

|