| РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕСИТЕТ

(МАТИ им. К.Э. ЦИОЛКОВСКОГО)

КАФЕДРА "ФИНАНСОВЫЙ МЕНЕДЖМЕНТ"

РЕФЕРАТ по ДИСЦИПЛИНЕ

"Страховое дело"

Расчет тарифных ставок в страховании.

ВЫПОЛНИЛ

:

Студент

Группы 6МФ-III-55

Скоркин Я. Л.

МОСКВА.

2002 учебный год

Содержание.

1. Введение.

1.1. Структура тарифной ставки.

1.2. Некоторые понятия теории вероятностей, применяемые в страховании.

1.3. Теоретические аспекты определения тарифной ставки.

2. Расчет тарифных ставок в страховании жизни.

2.1. Таблицы смертности.

2.2. Операции на вероятностями в страховании жизни.

2.3. Коммутационные функции и страховые аннуитеты.

2.4. Страхование на дожитие.

2.5. Страхование жизни.

2.6. Пенсионное страхование.

2.7. Расчет страховых резервов.

3. Расчет тарифных ставок в рисковых видах страхования.

3.1. Понятие тарификационной системы.

3.2. Теоретические аспекты определения тарифных ставок.

3.3. Практический подход к определению нетто-ставки.

ВВЕДЕНИЕ.

Определение тарифной ставки можно понять после того, как будут понятны схема работы страхового рынка. Так страховщик и страхователь заключают между собой сделку на то, что страховая компания, окажет определенную услугу своему клиенту при наступлении страхового случая, указанного в договоре. Любая услуга имеет свою стоимость или цену, которая выражается в страховом взносе (тарифе, премии), которую страхователь уплачивает страховщику. Страховая премия устанавливается при подписании договора и остается неизменной в течении срока его действия.

Реальная стоимость страховой услуги состоит в том, что если наступил страховой случай, то страховщик, например, оплачивает затраты страхователя, возмещая ему тем самым ущерб, понесенный им в связи с происшедшим. Необходимо определить, как страховщик определяет для себя данную цену, чем он руководствуется в процессе ее установления.

Во-первых, величина премии должна быть достаточна, чтобы:

- ответить по договору страхования в размере предлагаемых претензий;

- создать страховые резервы;

- покрыть издержки страховой компании;

- обеспечить определенный размер прибыли.

Во-вторых, цена страховой услуги, как и всякая рыночная цена, колеблется под влиянием спроса и предложения. Она варьируется в определенном интервале, нижняя граница которого определяется равенством между поступлениями платежей от страхователей и выплатами страхового возмещения (страховых сумм) по договорам плюс издержки страховой компании (Пн

=А+З). Понятно, что при таком уровне цены, страховщик не получи ни какой прибыли. Верхняя граница цены страховой услуги определяется размером спроса на нее и величиной банковского процента (Пв

=F(Ds

;

i). Тогда Пн

<=ПX

.

<=Пв

. Влияние спроса подтверждается тем, что стоимость данной страховой услуги определяется потребностью в ней. Если спрос высокий, то растут цены на страховые услуги, вследствие этого появляется множество страховых фирм конкурентов, после чего страховые тарифы приходят к определенному уровню (выравниваются).

Реклама

Динамика банковского процента в сравнении со страховыми тарифами определяют решения клиента по поводу того, как ему противостоять своим рискам. То есть, он определяет, что для него лучше: взять ссуду в банке или обратиться к страховой компании. Кроме этого, средства клиентов, аккумулированные в страховой компании, инвестируются в различные виды деятельности, в том числе кладутся на депозит в коммерческие банки, предоставляются в виде кредитов, вкладываются в недвижимость и ценные бумаги и т.д. В данном случае страховая компания может конкурировать с банком, в процессе чего она соизмеряет свои страховые тарифы со ставками в коммерческом банке, стараясь повлиять на выбор клиента. Другой вариант - доходы от инвестиционной деятельности покрывают расходы страховой компании и идут на формирование прибыли, тем самым, позволяя страховщикам снижать цены страховых услуг.

Цена страховой услуги определяется также некоторыми специфическими факторами, такими как: состояние дел страховой компании, величина и структура ее страхового портфеля, управленческие расходы, доходы, которые страховщик получает от инвестиций временно свободных средств и т.д.

Страховая услуга хотя и специфический, но все же товар, а, следовательно, она имеет определенный жизненный цикл, который, в свою очередь, влияет на величину стоимости страховой услуги. Жизненный цикл страховой услуги имеет вид параболы, который определяет тенденцию изменения размера страхового тарифа во времени.

Цена страховой услуги на языке страхования называется страховой премией, и имеет определенную структуру, элементы которой должны обеспечивать финансирование страховщика.

Реклама

Структура страховой премии.

| Элемент премии

|

Назначение

|

| Нетто премия по риску + Страховая надбавка

Е1

(X)+Н(х)

|

Покрытие ущерба при наступлении страхового случая и формирование страховых резервов

|

| +Надбавка на покрытие расходов З(X)

|

Оплата расходов страховщика.

|

| +Надбавка на прибыль V

|

Формирование прибыли

|

| Итого: Брутто-премия (страховой тариф) П(X)

|

Все вышеперечисленное.

|

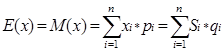

Нетто-премия – самая необходимая и неопределенная часть страхового тарифа. Она необходима для того, чтобы вовремя и сполна рассчитаться с клиентом, то есть возместить его потери после наступления страхового случая. Однако, в момент калькуляции цены величина ущерба неопределенна. На основе данных об ущербах за прошлый период рассчитывается частота наступления страховых случаев, к ним приведших, и их вероятность(q), после чего определяется средняя величина ущерба и их распределение. Другими словами, согласно договору страхования страхователь уплачивает страховщику определенную сумму (страховую премию), после чего он имеет право получить страховую сумму S после наступления страхового события. Так как вероятность страхового случая определена, то размер страховой премии определяется как: П=

S

*

q

(принцип финансовой эквивалентности). Нетто-премия – аванс за оказание услуги, по возмещению ущерба, минимальная оплата за риск, с ним связанный.

Техника расчета страховых тарифов совершенна с математической точки зрения, однако, она не подтверждается при ее практическом применении. Даже при очень хорошей информации об ущербах, реальные ущербы превосходят его реальную величину в 50% случаев. Для того чтобы гарантировать клиентам страховую защиту, страховым организациям приходится перестраховываться, и к собственно нетто-премиям по риску добавлять страховую надбавку. Она необходима, чтобы финансировать случайные отклонения реального ущерба над ожидаемыми показателями. Кроме того, она страхует ущербы, связанные с информационными ошибками.

Остальные составляющие тарифной ставки относятся к экономике страхового предприятия, их определение – это задача экономистов и бухгалтеров. Их расчеты схожи с подобными расчетами в других организациях и не имеют особых отличий. Другое дело обстоит с расчетом нетто-премии, исчисление которой можно отнести к страховой математике. Для страховщика данная задача является самой важной, самой сложной и самой ответственной. Главная проблема состоит в неопределенности ущерба на момент калькуляции тарифа. Определение-нетто ставки неразрывно связано со всей деятельностью страховой компании, она влияет на затраты, на прибыль и на уровень ее развития.

Расчет нетто-премии состоит в установлении закономерности для калькулируемого риска. В общем случае это вероятностное распределение общего ущерба от риска на калькулируемый период. Кроме того, устанавливаются некоторые параметры, характеризующие данное распределение, такие как средняя величина, рассеяние и т.д.

S1,S2,…,Sn. – Страховые суммы.

q1,q2,…,qn – вероятности ущербов.

P1,P2,…,Pn – премии от страхователей.

X1,X2,…,Xn – ущербы.

P1,p2,…, pn - вероятность того, что страховое событие не наступит, и не приведет к затратам на покрытие ущерба.

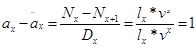

Для определения вероятностей ущербов необходима статистическая информация за предыдущие периоды по подобным страховым случаям. Чем больше анализируемый период, то есть чем длиннее история страховых событий, а, следовательно, чем больше совокупность исследуемых данных, тем точнее определяются вероятности и устанавливаются закономерности рисков.

Также важно определить факторы риска, такие как число ущербов и затраты на их ликвидацию. Если определены наиболее важные факторы, дающие объяснение закономерности риска, то они представляют собой тарифные факторы. Однородные факторы объединяются в группу тарифных факторов. В общем, при формировании исходной базы для тарифных расчетов используются три вида информации: данные индивидуальных ущербов по единичным рискам, ущербы по тарифным группам, и данные по всей рисковой совокупности.

В теории риска существуют отлаженные методы расчета страховой премии, которые полагаются на методы теории вероятностей и статистики. Итак, страховая премия, представляющая собой сумму нетто-премии и страховой надбавки, выражается следующей формулой: П(X)=Е1

(X)+Н(X).

Страховая сумма зависит от величины ущерба, поэтому S=f(x). Нетто-премия зависит как от ущерба, так и от величины страховой суммы (Е=f1(s)=f2(x)=Е(Х)=Е(S)). Данные зависимости определяются вероятностями наступления страховых событий, а, следовательно, нужно знать и понимать характеристики случайных величин. Нетто-премия является случайной величиной, хотя и зависит от вполне определенной суммы страховой суммы. Для ее расчета, необходимо использовать формулы и применять закономерности из теории вероятностей.

Характеристики случайной величины.

| Формула

|

Описание

|

|

|

Математическое ожидание – величина показывающая такое значение Х из всего множества, наступление которого наиболее вероятно. Прближенно равно среднему значению. В страховании это наиболее вероятная стоимость совокупной нетто-премии.

|

|

|

Дисперсия – величина, показывающая наиболее вероятное значение из множества отклонений средней величины от ее математического ожидания. Она характеризует рассеяние вариационного распределения. В страховании дисперсия показывает разброс в значении ущербов, а, следовательно, нетто-премий и страховых сумм..

|

|

|

Среднее квадратическое отклонение – величина по сути тождественная дисперсии (выражается в единицах случайной величины).

|

|

|

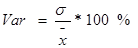

Коэффициент вариации – показывает степень отклонения от средней величины в %. Чем он больше, тем больше рассеяние.

|

|  ; n–число страховых событий. ; n–число страховых событий.

|

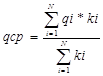

Средняя арифметическая. Применятся для расчета среднего значения.

|

Данные формулы применяются в страховании в различных вариантах, так как методы расчета нетто-премии отличаются один от другого, в зависимости от вида страхования. Наиболее часто используется 1-ая формула, как математическая основа нетто-премии. Страховая надбавка (Н(х)), добавляемая к нетто-премии пропорционально моментам распределения вероятностей страховых событий, одним из следующих способов:

1. Исходя из принципа ожидаемой оценки – Н(Х)=а*Е1

(х), (а>0). Здесь надбавка изменяется прямо пропорционально математическому ожиданию страхового случая.

2. Исходя из принципа стандартного отклонения: Н(х)=b* (x), (b>0) – страховая надбавка прямо пропорциональна отклонению от среднего значения ущерба. (x), (b>0) – страховая надбавка прямо пропорциональна отклонению от среднего значения ущерба.

3. По коэффициенту вариации: Н(х)=с*Var(x), (с>0), то есть страховая надбавка напрямую зависит от стандартного отклонения, и изменяется обратно пропорционально от его среднего значения.

(a,b,c) – числа, показывающие степень пропорциональности и уровень страховой надбавки.

Нетто-премию можно представить не только как математическое ожидание величины ущербов, но и как произведение среднего ущерба на значение вероятности его появления в различных временных периодах: Е1

(Х)= , где t – временные периоды. Данная формула имеет смысл, если страховые события независимы, то есть наступление одного из них не влияет на появление другого. В принципе, эта формула также выражает принцип финансовой эквивалентности: нетто-премия равна произведению средней величины ущерба (так для себя ее оценивает страхователь) заранее известной вероятности его наступления (определенной на основании прошлого опыта). , где t – временные периоды. Данная формула имеет смысл, если страховые события независимы, то есть наступление одного из них не влияет на появление другого. В принципе, эта формула также выражает принцип финансовой эквивалентности: нетто-премия равна произведению средней величины ущерба (так для себя ее оценивает страхователь) заранее известной вероятности его наступления (определенной на основании прошлого опыта).

Для определения страховой премии необходимо знать, что страховая премия уплачивается во время заключения договора страхования, а страховая сумма – спустя некоторое время (если произойдет страховой случай). Поэтому у страховщиков есть и запас времени, и возможность получить всю премию целиком, не заплатив ничего страхователю. Используя время, страховщик может инвестировать средства, получая от этого дополнительный доход. А если не произойдет страховой случай, то сумма страховых премий по данным договорам страхования остается у страховщика. В этих двух пунктах и заключаются основные доходы страховой компании.

Страховой бизнес обладает значительной долей авантюризма, в нем неотъемлемо присутствует элемент случайности. То есть, как страховщик, так и страхователь получают свои выгоды в зависимости от фортуны. Если рассмотреть формирование цены страховой услуги с точки зрения затрат, то их определение заключается в калькуляции ущерба, к которому приведет страховое событие. Его определяют как страховщик, так и страхователь, договариваясь о выплате определенной страховой суммы. Однако, в страховании нельзя определить придется ли нести эти затраты страховщику, как компании, оказывающей услуги. В данном случае сложно найти равновесную цену и определить взносы страхователя. Единственным путем в ее определении является анализ прошлых данных, при этом исследуемый период должен быть как можно дольше, а совокупность данных однороднее.

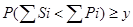

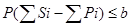

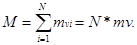

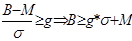

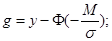

Величина выплат по договору страхования является случайной величиной, а, следовательно, сумма выплат по всем договорам, также величина случайная. Сумма выплат ограничена страховым фондом, который формируется из страховых премий. Поэтому совокупная страховая сумма варьируется в некотором интервале, верхняя граница которого равна сумме всех выплат по всем договорам. Для обеспечения 100%-ной гарантии того, что сумма нетто-премий превысит сумму выплат, страховщик должен создать страховой фонд в размере совокупной страховой суммы. В этом случае страховая премия будет равна страховой сумме. В результате страхователь, с учетом нагрузки, должен будет заплатить больше, чем получит при наступлении страхового случая. Такие условия страхователь не примет, а, следовательно, страховщику приходится рисковать так, что его риск определяется вероятностью всех страховых событий от которых он страхует. Для себя страховщик определяет размер своего риска, что математически можно выразить следующим неравенством:  или или  , где y – заданная страховщиком гарантия безопасности, Si – выплата, Pi - премия, b – верхняя граница страховой гарантии. Сущность данного неравенства такова: вероятность того, что сумма всех выплат превысит сумму всех взносов страхователей, должна быть определена страховщиком заранее. Это делается для определения нетто-премии. , где y – заданная страховщиком гарантия безопасности, Si – выплата, Pi - премия, b – верхняя граница страховой гарантии. Сущность данного неравенства такова: вероятность того, что сумма всех выплат превысит сумму всех взносов страхователей, должна быть определена страховщиком заранее. Это делается для определения нетто-премии.

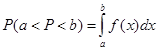

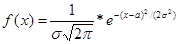

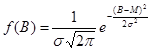

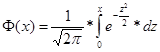

Согласно теореме А.М.Ляпунова (если Х – случайная величина, равная сумме большого числа независимых случайных величин, влияние каждой из которых на всю сумму ничтожно мало, то Х имеет распределение близкое к нормальному) страховые события и страховые выплаты распределены по нормальному закону. Если известен закон распределения случайной величины, то приведенное выше неравенство легко решаемо. Во-первых, вероятность того, что непрерывная случайная величина Х примет значение, принадлежащее интервалу (a,b), равна определенному интегралу от плотности распределения, взятому в пределах от a до b ( . Во-вторых, . Во-вторых,  - функция нормального распределения, где a – матемпатическое ожидание случайной величины, а - ее среднее квадратическое отклонение. И в-третьих, - функция нормального распределения, где a – матемпатическое ожидание случайной величины, а - ее среднее квадратическое отклонение. И в-третьих,  , где Ф – функция Лапласа. Сумма нетто-премий является математическим ожиданием от суммы страховых выплат, а вероятность отклонения должна быть задана страховщиком заранее, то приведенное выше неравенство тождественно приведенному выше. Подставляя известные значения в данное уравнение можно найти суммарную величину нетто-премии. , где Ф – функция Лапласа. Сумма нетто-премий является математическим ожиданием от суммы страховых выплат, а вероятность отклонения должна быть задана страховщиком заранее, то приведенное выше неравенство тождественно приведенному выше. Подставляя известные значения в данное уравнение можно найти суммарную величину нетто-премии.

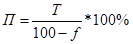

Исходя из принципа финансовой эквивалентности, ожидаемую величину нетто-премии можно выразить как произведение страховой суммы и нетто-ставки, выражаемой в процентах (Е(X)=S(X)*T(X)/100). Где Т(Х) – нетто ставка, которая зависит как от вероятности наступления страхового случая, так и от тяжести страхового случая (величины ущерба). Страховую сумму определяет сам страхователь. Верхняя ее граница – максимальная стоимость страхуемого имущества.

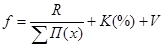

Нетто-премия является частью брутто-премии (П(Х)), которую также можно выразить в процентах к общей величине выплат: П(Х) = S(X)*L(X)/100, где L(X) – брутто ставка в %. При этом, L(X) = Т(Х) *f , где f – доля нагрузки, выраженная в процентах. Доля нагрузки рассчитывается по данным бухгалтерского учета страховщика:  , где R - расходы, за исключением комиссионных. , где R - расходы, за исключением комиссионных.  - сумма собранных брутто-премий по данному виду страхования, K(%) – процент комиссионных, получаемых посредниками по данному виду страхования, V- доля прибыли в брутто-ставке, которую страховщик хочет получить по данному виду страхования. Исходя из приведенных выше формул, расчет брутто-ставки можно представить следующим выражением: П(Х)=Т(Х)/(1-f) или П(Х)=Т(Х)/100-f%. - сумма собранных брутто-премий по данному виду страхования, K(%) – процент комиссионных, получаемых посредниками по данному виду страхования, V- доля прибыли в брутто-ставке, которую страховщик хочет получить по данному виду страхования. Исходя из приведенных выше формул, расчет брутто-ставки можно представить следующим выражением: П(Х)=Т(Х)/(1-f) или П(Х)=Т(Х)/100-f%.

Выше были описаны общие принципы формирования нетто-ставок, которые являются основой частных расчетов, зависящих от вида страхования. Каждый из видов имеет свои особенности, связанные с характером страхуемых событий и объектов. Некоторые из этих особенностей оказывают существенное влияние на расчет нетто-ставок.

Виды страхования сточки зрения особенностей расчета нетто-ставок можно разделить на 2 категории:

1. Страхование жизни

. Здесь формирование резерва взносов и расчеты тарифных ставок производятся с помощью актуарных методов, на основе таблиц смертности и норм доходности по инвестициям временно свободных резервов по страхованию жизни.

2. Рисковые виды страхования

. Это те виды страховой деятельности, отличающиеся от страхования жизни. Они не предусматривают обязательств страховщика по выплате страховой суммы при окончании срока действия договора страхования, и не связаны с накоплением страховой суммы в течении срока действия договора страхования. В рисковых видах страхования не используется принцип капитализации и, следовательно, при расчете нетто-ставок не используются методы финансовых исчислений (дисконтирование и компаундинг). Данные виды страховой деятельности можно условно разделить на два вида:

- Массовые рисковые виды страхования

. Они охватывают значительное число субъектов страхования и страховых рисков, характеризующихся однородность объектов страхования и незначительным разбросом в размерах страховых сумм. Наличие большого числа застрахованных объектов подразумевает, что по указанным рискам существует достаточный объем статистических данных, на основе которых можно описать всю совокупность рисков с помощью их числовых характеристик, таких как среднее значение и дисперсия. При этом, учитывая однородность застрахованных объектов, можно утверждать, что средние значения будут характеризовать всю совокупность с достаточной точностью.

- Страхование редких событий и крупных рисков

. В данном случае речь идет о рисках, связанных с низкой частотой наступления страхового события и высокой стоимостью ущерба. Число объектов, которое можно застраховать, ограничено, а разброс страховых сумм составляет значительную величину. Для страхования редких событий и крупных рисков существуют некоторые особенности расчета нетто-ставок, обусловленные спецификой страхуемых рисков и объектов. Во-первых, при расчете тарифов необходимо опираться на данные за несколько лет (чем больше срок тем точнее расчет). Определенная таким образом премия должна поддерживать финансовое равновесие страховщика в пределах не одного года, а достаточно продолжительного периода. Во-вторых, при расчетах нетто-премий необходимо использовать реальную стоимость риска, а не среднюю, в отличии от страхования массовых рисков, так как совокупность рисков неоднородна. В-третьих, страховщики вынуждены учитывать перестрахование на величину ущерба по всему портфелю рисков данного типа. В-четвертых, для взвешенного расчета тарифных ставок необходимо расширить базу данных за пределы статистической информации и использовать данные других страховых компаний.

Расчет тарифных ставок при страховании жизни.

Страхование жизни обуславливает ряд особенностей, которые влияют на выбор форм и методов анализа подготовки и проведения страховых операций. Можно выделить основные факторы, которые влияют на методику расчета тарифных ставок по страхованию жизни:

1. Объектом договора по данному виду страхования является жизнь, здоровье и трудоспособность граждан. Количественные показатели, характеризующие продолжительность жизни и смертность среди населения страны централизовано собираются и обрабатываются в федеральных и региональных органах статистики. На основании подобных данных составляются таблицы смертности, которые используются страховщиками при расчете нетто-ставок по страхованию жизни.

2. Договоры страхования жизни, обычно, заключаются на длительный срок. Период времени между уплатой взносов и моментом выплат достигает нескольких лет. В течении этого срока за счет инфляции и прибыли, получаемой от инвестирования временно свободных средств, стоимость страховых взносов изменяется. Чтобы учесть подобные изменения применяются методы финансовых исчислений (дисконтирование).

В страховании жизни неопределенность связана со случайным характером продолжительности человеческой жизни. Поэтому страховщики должны располагать данными для расчета вероятностей дожития до определенного возраста лиц различного пола. Источником таких данных являются таблицы смертности, составляемые на основе переписи населения.

Таблица смертности.

| Таблица смертности и коммутационных функций. (мужчины, i=9%

|

Аннуитет.

|

| x

|

lx

|

qx

|

dx

|

Dx

|

Nx

|

Cx

|

Mx

|

N(12)x

|

N(12)x

|

ax

|

| 18

|

100000

|

0,00149

|

149

|

21199,37402

|

244591,9762

|

28,978961

|

1003,702

|

254308,36

|

234875,5965

|

11,53769805

|

| 19

|

99851

|

0,001732582

|

173

|

19419,98803

|

223392,6022

|

30,868544

|

974,7228

|

232293,43

|

214491,7744

|

11,50323069

|

| 20

|

99678

|

0,001956299

|

195

|

17785,63423

|

203972,6142

|

31,921122

|

943,8543

|

212124,36

|

195820,8652

|

11,46839137

|

| 21

|

99483

|

0,002161173

|

215

|

16285,1745

|

186186,98

|

32,289068

|

911,9332

|

193651,02

|

178722,9417

|

11,4329128

|

| 22

|

99268

|

0,002337108

|

232

|

14908,238

|

169901,8055

|

31,965281

|

879,6441

|

176734,75

|

163068,8631

|

11,39650477

|

| 23

|

99036

|

0,002494043

|

247

|

13645,31729

|

154993,5675

|

31,22202

|

847,6788

|

161247,67

|

148739,4637

|

11,35873679

|

| 24

|

98789

|

0,002631872

|

260

|

12487,41769

|

141348,2502

|

30,151637

|

816,4568

|

147071,65

|

135624,8504

|

11,3192538

|

| 25

|

98529

|

0,002770758

|

273

|

11426,19487

|

128860,8325

|

29,045155

|

786,3051

|

134097,84

|

123623,8265

|

11,27766802

|

| 26

|

98256

|

0,002931119

|

288

|

10453,70243

|

117434,6376

|

28,111048

|

757,26

|

122225,92

|

112643,3573

|

11,23378424

|

| 27

|

97968

|

0,003123469

|

306

|

9562,441641

|

106980,9352

|

27,401825

|

729,1489

|

111363,72

|

102598,1494

|

11,18761706

|

| 28

|

97662

|

0,003327804

|

325

|

8745,480415

|

97418,49355

|

26,700225

|

701,7471

|

101426,84

|

93410,14836

|

11,13929583

|

| 29

|

97337

|

0,003564934

|

347

|

7996,676302

|

88673,01314

|

26,153784

|

675,0469

|

92338,156

|

85007,86983

|

11,08873359

|

| 30

|

96990

|

0,003814826

|

370

|

7310,246493

|

80676,33683

|

25,584698

|

648,8931

|

84026,866

|

77325,80719

|

11,03606245

|

| 31

|

96620

|

0,004046781

|

391

|

6681,063461

|

73366,09034

|

24,804406

|

623,3084

|

76428,244

|

70303,93625

|

10,98119944

|

| 32

|

96229

|

0,004250278

|

409

|

6104,611614

|

66685,02688

|

23,803942

|

598,504

|

69482,974

|

63887,07989

|

10,92371327

|

| 33

|

95820

|

0,004445836

|

426

|

5576,757172

|

60580,41527

|

22,74619

|

574,7001

|

63136,429

|

58024,40156

|

10,86301831

|

| 34

|

95394

|

0,004654381

|

444

|

5093,544793

|

55003,65809

|

21,749814

|

551,9539

|

57338,199

|

52669,11673

|

10,7986992

|

| 35

|

94950

|

0,004865719

|

462

|

4651,227061

|

49910,1133

|

20,762902

|

530,2041

|

52041,926

|

47778,3009

|

10,73052608

|

| 36

|

94488

|

0,00514351

|

486

|

4246,417888

|

45258,88624

|

20,038068

|

509,4412

|

47205,161

|

43312,61137

|

10,65813291

|

| 37

|

94002

|

0,005499883

|

517

|

3875,758159

|

41012,46835

|

19,556162

|

489,4031

|

42788,858

|

39236,0792

|

10,58179243

|

| 38

|

93485

|

0,005947478

|

556

|

3536,185269

|

37136,71019

|

19,294848

|

469,8469

|

38757,462

|

35515,95861

|

10,50191304

|

| 39

|

92929

|

0,006488825

|

603

|

3224,91182

|

33600,52492

|

19,198062

|

450,5521

|

35078,61

|

32122,44034

|

10,4190523

|

| 40

|

92326

|

0,007083595

|

654

|

2939,436635

|

30375,6131

|

19,102549

|

431,354

|

31722,855

|

29028,37131

|

10,33382137

|

| 41

|

91672

|

0,00770137

|

706

|

2677,628309

|

27436,17647

|

18,918722

|

412,2515

|

28663,423

|

26208,93016

|

10,24644697

|

| 42

|

90966

|

0,008310797

|

756

|

2437,621011

|

24758,54816

|

18,585848

|

393,3327

|

25875,791

|

23641,3052

|

10,15684885

|

| 43

|

90210

|

0,008879282

|

801

|

2217,763703

|

22320,92715

|

18,066191

|

374,7469

|

23337,402

|

21304,45212

|

10,06461018

|

| 44

|

89409

|

0,009428581

|

843

|

2016,579408

|

20103,16345

|

17,443562

|

356,6807

|

21027,429

|

19178,89788

|

9,968942143

|

| 45

|

88566

|

0,009969966

|

883

|

1832,62929

|

18086,58404

|

16,762616

|

339,2371

|

18926,539

|

17246,62895

|

9,869199483

|

| 46

|

87683

|

0,010572175

|

927

|

1664,548659

|

16253,95475

|

16,144862

|

322,4745

|

17016,873

|

15491,03661

|

9,76478198

|

| 47

|

86756

|

0,011261469

|

977

|

1510,963999

|

14589,40609

|

15,61071

|

306,3297

|

15281,931

|

13896,88092

|

9,655694043

|

| 48

|

85779

|

0,012077548

|

1036

|

1370,594794

|

13078,44209

|

15,186628

|

290,719

|

13706,631

|

12450,25281

|

9,542165305

|

| 49

|

84743

|

0,013027625

|

1104

|

1242,239788

|

11707,8473

|

14,847187

|

275,5323

|

12277,207

|

11138,48739

|

9,42478852

|

| 50

|

83639

|

0,014084339

|

1178

|

1124,822344

|

10465,60751

|

14,534292

|

260,6851

|

10981,151

|

9950,063933

|

9,304231523

|

| 51

|

82461

|

0,015219316

|

1255

|

1017,412812

|

9340,785164

|

14,205804

|

246,1508

|

9807,0994

|

8874,470959

|

9,18091954

|

| 52

|

81206

|

0,016365786

|

1329

|

919,2004449

|

8323,372352

|

13,801319

|

231,945

|

8744,6726

|

7902,072148

|

9,055013407

|

| 53

|

79877

|

0,017539467

|

1401

|

829,5018416

|

7404,171907

|

13,347725

|

218,1437

|

7784,3603

|

7023,983563

|

8,926046377

|

| 54

|

78476

|

0,018719099

|

1469

|

747,6631389

|

6574,670066

|

12,839982

|

204,796

|

6917,349

|

6231,991127

|

8,793626064

|

| 55

|

77007

|

0,01997221

|

1538

|

673,0895034

|

5827,006927

|

12,333106

|

191,956

|

6135,5063

|

5518,507571

|

8,657105626

|

| 56

|

75469

|

0,021359764

|

1612

|

605,1802003

|

5153,917423

|

11,85918

|

179,6229

|

5431,2917

|

4876,543165

|

8,516335169

|

| 57

|

73857

|

0,022936215

|

1694

|

543,3520131

|

4548,737223

|

11,43343

|

167,7637

|

4797,7736

|

4299,700884

|

8,371621184

|

| 58

|

72163

|

0,024694095

|

1782

|

487,0546557

|

4005,38521

|

11,034288

|

156,3303

|

4228,6186

|

3782,151826

|

8,223687348

|

| 59

|

70381

|

0,026654921

|

1876

|

435,8048455

|

3518,330554

|

10,657196

|

145,296

|

3718,0744

|

3318,586667

|

8,073179063

|

| 60

|

68505

|

0,028713233

|

1967

|

389,1637631

|

3082,525709

|

10,251513

|

134,6388

|

3260,8924

|

2904,158984

|

7,920896037

|

| 61

|

66538

|

0,030794433

|

2049

|

346,7794619

|

2693,361946

|

9,7971349

|

124,3873

|

2852,3025

|

2534,421359

|

7,76678622

|

| 62

|

64489

|

0,032966863

|

2126

|

308,3491604

|

2346,582484

|

9,3259673

|

114,5902

|

2487,9092

|

2205,255785

|

7,610147148

|

| 63

|

62363

|

0,035229222

|

2197

|

273,5631707

|

2038,233323

|

8,8416677

|

105,2642

|

2163,6164

|

1912,850203

|

7,450686137

|

| 64

|

60166

|

0,03749626

|

2256

|

242,1337182

|

1764,670153

|

8,3294577

|

96,42253

|

1875,6481

|

1653,692198

|

7,287998406

|

| 65

|

57910

|

0,040269384

|

2332

|

213,8115682

|

1522,536434

|

7,8991377

|

88,09308

|

1620,5334

|

1424,539466

|

7,120926372

|

| 66

|

55578

|

0,043092591

|

2395

|

188,2582643

|

1308,724866

|

7,4426939

|

80,19394

|

1395,0099

|

1222,439828

|

6,951752535

|

| 67

|

53183

|

0,046161367

|

2455

|

165,2713101

|

1120,466602

|

6,9992199

|

72,75124

|

1196,216

|

1044,717251

|

6,779559024

|

| 68

|

50728

|

0,049459864

|

2509

|

144,6258353

|

955,1952918

|

6,5625451

|

65,75203

|

1021,4821

|

888,9084507

|

6,604596544

|

| 69

|

48219

|

0,053028889

|

2557

|

126,1217074

|

810,5694566

|

6,1358661

|

59,18948

|

868,37524

|

752,763674

|

6,426882994

|

| 70

|

45662

|

0,056896325

|

2598

|

109,5721224

|

684,4477491

|

5,7194964

|

53,05361

|

734,66831

|

634,227193

|

6,246550074

|

| 71

|

43064

|

0,061071893

|

2630

|

94,80538649

|

574,8756268

|

5,3118756

|

47,33412

|

618,3281

|

531,423158

|

6,063744351

|

| 72

|

40434

|

0,065563635

|

2651

|

81,66554318

|

480,0702403

|

4,9121925

|

42,02224

|

517,50028

|

442,6401997

|

5,878491976

|

| 73

|

37783

|

0,0704285

|

2661

|

70,01032418

|

398,4046971

|

4,5235982

|

37,11005

|

430,49276

|

366,3166318

|

5,690656368

|

| 74

|

35122

|

0,075650589

|

2657

|

59,70605696

|

328,3943729

|

4,1438517

|

32,58645

|

355,75965

|

301,0290968

|

5,500185235

|

| 75

|

32465

|

0,081256738

|

2638

|

50,63234731

|

268,688316

|

3,7745132

|

28,4426

|

291,89481

|

245,4818234

|

5,30665336

|

| 76

|

29827

|

0,087370503

|

2606

|

42,67718158

|

218,0559687

|

3,4208503

|

24,66809

|

237,61634

|

198,4955938

|

5,109427581

|

| 77

|

27221

|

0,093898093

|

2556

|

35,73252729

|

175,3787871

|

3,07818

|

21,24724

|

191,7562

|

159,0013787

|

4,908099156

|

| 78

|

24665

|

0,100952767

|

2490

|

29,70395515

|

139,6462598

|

2,7510977

|

18,16906

|

153,26057

|

126,031947

|

4,701268201

|

| 79

|

22175

|

0,10854566

|

2407

|

24,50023732

|

109,9423046

|

2,4398114

|

15,41796

|

121,17158

|

98,71302919

|

4,487397537

|

| 80

|

19768

|

0,116653177

|

2306

|

20,03747055

|

85,44206731

|

2,1444354

|

12,97815

|

94,625908

|

76,25822663

|

4,264114429

|

| 81

|

17462

|

0,125415187

|

2190

|

16,2385651

|

65,40459675

|

1,8684061

|

10,83371

|

72,847272

|

57,96192108

|

4,027732522

|

| 82

|

15272

|

0,134821896

|

2059

|

13,02936001

|

49,16603165

|

1,6115991

|

8,965305

|

55,137822

|

43,19424165

|

3,773480171

|

| 83

|

13213

|

0,144857337

|

1914

|

10,34194219

|

36,13667164

|

1,3744094

|

7,353706

|

40,876728

|

31,3966148

|

3,494186195

|

| 84

|

11299

|

0,155677494

|

1759

|

8,113610993

|

25,79472944

|

1,1588134

|

5,979297

|

29,513468

|

22,07599107

|

3,179192282

|

| 85

|

9540

|

0,167180294

|

1594,9

|

6,284866394

|

17,68111845

|

0,9639503

|

4,820483

|

20,561682

|

14,80055469

|

2,813284697

|

| 86

|

7945,1

|

0,239053001

|

1899,3

|

4,801982189

|

11,39625206

|

1,0531452

|

3,856533

|

13,597161

|

9,195343554

|

2,373239135

|

| 87

|

6045,8

|

0,341625591

|

2065,4

|

3,352343059

|

6,594269868

|

1,0506846

|

2,803388

|

8,1307604

|

5,0577793

|

1,967062962

|

| 88

|

3980,4

|

0,488066526

|

1942,7

|

2,024859522

|

3,241926809

|

0,9066662

|

1,752703

|

4,1699874

|

2,313866194

|

1,601062579

|

| 89

|

2037,7

|

0,695048339

|

1416,3

|

0,951003092

|

1,217067286

|

0,6064157

|

0,846037

|

1,6529437

|

0,78119087

|

1,279772166

|

| 90

|

621,4

|

0,981670422

|

610,01

|

0,266064195

|

0,266064195

|

0,2396214

|

0,239621

|

0,3880103

|

0,144118106

|

1

|

| Формула

|

|

lx

*(1+i)-x

|

|

dx

*(1+i)-x+1

|

|

|

|

|

Таблица смертности – числовая модель процесса вымирания по возрастам некоторой абстрактной совокупности людей.

Прежде чем начать непосредственное описание методов расчета страховых аннуитетов и нетто-тарифов, необходимо сформулировать обще принципы определения нетто-премий в личном страховании.

В страховании жизни, как и в любом из видов страхования должно соблюдаться условие превышения страховых премий над страховыми выплатами (Е(Р)+I>=E(S)), где I – доход от инвестиций временно свободных средств. Величина страховых выплат является случайной величиной, и нельзя заранее предсказать точную сумму страховых выплат. За счет большого числа застрахованных, статистические данные однородны и обладают должной степенью надежности. Поэтому, вероятность отклонения реальных величин от их математического ожидания ничтожно мала. Вследствие этого, в актуарных расчетах принято использовать вероятную (ожидаемую) стоимость выплат. Тоже происходит и суммами нетто-премий. Их величина зависит от случайной величины S, а, следовательно, является величиной случайной.

К моменту осуществления выплат страховщик должен обладать фондом, равным вероятной стоимости выплат. Он определяет для себя будущую стоимость выплат и размер требуемого страхового фонда. Так как страховщик инвестирует свободные средства, то они ему приносят доход, который изменяется в зависимости от нормы доходности r, темпа инфляции (h), и ставки налогов (g). Тогда дисконтирование происходит по скорректированной ставке i=r(1-g)+h/100. Страховая премия выплачивается в момент заключения договора, то есть в современный момент времени, а страховые выплаты спустя определенное время. Поэтому, для их сравнения необходимо дисконтировать страховые выплаты, приводя их стоимость к сегодняшнему дню.

В страховании жизни нетто-премии иногда уплачиваются не одной суммой, а серией платежей, в различные периоды времени (в рассрочку). Для их учета страховщику приходится как нетто-премии, так и страховые выплаты приводить к одному моменту времени, иначе, при незапланированном прекращении договора, страховщик недополучит часть причитающихся ему премий.

Вышесказанное можно представить в виде неравенств, которые показывают основные принципы расчета тарифных ставок:

1. E+I>S – Нетто-премия с учетом дохода, от инвестиций должна превышать страховую выплату.

Если данное равенство не будет соблюдаться, то страховщик обанкротится.

2. E+I>Sp

– Сумма выплат – величина случайная, так как неизвестно по каким договорам приходится возмещать ущерб. Поэтому в актуарных расчетах применяют ее наиболее вероятное значение (Sp

).

3. E>Sp

-I – Современная вероятная стоимость выплат (разница между суммой выплат и накопленных доходов) не должна превышать стоимость единовременной нетто-премии.

4. Ep

-IE

>Sp

-I – Сравнение вероятной стоимости выплат происходит не с реальными суммами нетто-премий, а с их наиболее вероятным значением (математическим ожиданием). Современная вероятная стоимость нетто-премий, уплаченных в рассрочку, должна быть меньше, чем современная стоимость выплат.

Получается, что нетто-премии – доходы страховой компании, а страховые выплаты – ее расходы, причем и те и другие носят случайный характер. Так как в страховании жизни затронуты значительные периоды времени, в рамках которых изменяется стоимость денег пропорционально ставке i, то расчетные данные необходимо приводить к одному моменту времени.

Принцип финансовой эквивалентности (P=Sq) в страховании жизни несколько видоизменен. Пусть P – размер премии, qn

– вероятность страхового события (смерть застрахованного через n лет после начала страхования). Если страховое событие произойдет на первом году страхования, то страховщик получит сумму Р, если на втором году – 2Р, и т.д. Математическое ожидание такого ряда премий составит: Pq1

+2Pq2

+3Pq3

+…+nPqn

. Однако, премия выплачивается в разные моменты времени. С учетом этого фактора данную величину необходимо привести к одному моменту времени (к начальному): E(P)=P(q1

+(1+v)q2

+(1+v+v2

)q3

+…+(1+v+…+vn

-1

)qn

), где v=(1+i)-1

-дисконтный множитель. Е(Р) – дисконтированное математическое ожидание страховых премий.

Теперь рассмотрим совокупность страховых выплат. Допустим, они выплачиваются в конце года, в котором имел место страховой случай. Тогда математическое ожидание выплаты в первом году составит Sq1

, во втором году - Sq2, и т.д. С учетом фактора времени математическое ожидание страховых выплат выглядит так: E(S)=S(vq1

+v2

q2

+…+vn

qn

)/

Как известно, E(S)=E(Р). Подставляя известные значения в данное равенство можно определить размер нетто-премии.

Зная основные принциы формирования нетто-премии в страховании жизни можно перейти к рассмотрению методов ее расчета. Итак, основной показатель таблицы смертности – число людей lx

в возрасте х лет, оставшихся в живых из первоначальной совокупности l0

(обычно равной 100000 человек). Величины lx

(кроме l0

) определяют расчетным путем на основе заданных вероятностей смерти (qx

) в возрасте х лет, или на основе количества умерших (dx

). Указанные вероятности получают на основе данных статистики населения с последующим усреднением и сглаживанием.

Показатели таблицы смертности связаны следующими соотношениями:

- lx+1

=lx

-dx

;

- dx

=lx

*qx

;

- qx

=1-px

=1-lx+1

/lx

=dx

/lx

.

Для определения страховых тарифов необходимо знать страховые вероятности в страховании жизни и действия над ними:

1. n

px

=lx

+

n

/lx

– вероятность прожить n лет лицо, дожившим до возраста х лет.

2. px

=1-qx

=1-dx

/lx

=lx

+1

/lx

– вероятность человеком, дожившим до х лет, прожить еще 1год.

3. n

qx

=1-n

px

=(lx

-lx

+

n

)/lx

– вероятность умереть в интервале возрастов от x лет до n лет.

4. m

qx

=m

px

*qx

+

m

=(lx

+

m

/lx

)

*(dx

+

m

/lx

+

m

)

=dx

+

m

/lx

- вероятность дожить до возраста х лет и умереть в возрасте x+m лет в течении 1 года.

5. m

/

n

qx

=m

px

*n

qx

+

m

=(lx

+

m

/lx

)

*(lx

+

m

-lx

+

m

+

n

)/lx

+

m

=(lx

+

m

-lx

+

m

+

n

)/ lx

– вероятность дожить до x+m лет и умереть в возрасте от x+m лет до x+m+n лет.

Для упрощения расчетов и сокращения записи формул в таблицах смертности используются коммутационные функции. Их смысл сложно интерпретировать, поэтому они должны восприниматься как чисто технические вспомогательные средства. Их можно разделить на две группы. В основу первых положены числа доживающих до определенного возраста, вторых – числа умерших.

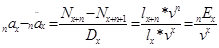

1. Dx=lx

*vx

2.  , где w-предельный возраст, учитываемый в таблице смертности. , где w-предельный возраст, учитываемый в таблице смертности.

- Nx

=Nx+1

+Dx

; Nw

=Dw

-  (Nx+1

-Nx+2

)+(Nx+2

-Nx+3

)+…+Nx+k

-Nx+k+1

=Nx+1

-Nx+k+1 (Nx+1

-Nx+2

)+(Nx+2

-Nx+3

)+…+Nx+k

-Nx+k+1

=Nx+1

-Nx+k+1

3. Cx

=dx

*vx+1;

Cx

=dx

*vx+1

=(lx

-lx+1

)*vx+1

=lx

*vx

*v-lx+1

*vx+1

=Dx

*v-Dx+1

4.  ; ;

Страхование на дожитие.

Страхователь и страховщик договариваются между собой о том, что второй выплатит первому страховую сумму S, если он доживет до возраста n. В обмен на данные условия страхователь предлагает заплатить страховщику нетто-премию, которая равна произведению страхового тарифа и размера выплаты (n

Ex

*S). Нетто-премия может уплачиваться единовременно, а может в рассрочку, что ведет к различной методике расчета:

1. Нетто-премия уплачивается единовременно. В этом случае страхователь обязательно ее заплатит, иначе договор не будет заключен. Страховая выплата зависит от того, доживет ли страхуемый до n лет или нет. Поэтому, при ее расчете применяется математическое ожидание от суммы выплаты (S*n

px

). Страховая выплата произойдет только через n лет после заключения договора, поэтому ее необходимо привести к моменту уплаты нетто-премии (S*n

px

*vn

). Используя принцип финансовой эквивалентности (обязательства должны быть равны), получается:

-

n

Ex

*S = S*n

px

*vn

-

n

Ex

= n

px

*vn

= (lx+n

/lx)*

vn

-

n

Ex

= (lx+n

*vx+n

/lx

*vx+n

)*

vn

=Dx+n

/Dx

2. Нетто-премия уплачивается в рассрочку. Здесь нетто-премия представляет собой поток платежей от страхователя страховщику, при этом все платежи составляющие нетто-премию в данном виде страхования – суммы фактические, а не вероятные, так как если человек умрет раньше времени, то он не получит страховую сумму, а у страховщика останется часть нетто-премий, которые он никому не должен. Пусть, страховые премии уплачиваются в течении t лет, в начале каждого года. Тогда P1*S – премия уплаченная в первом году, Р2*S – премия уплаченная во втором году и т.д.

-

(P1

+P2

*v+…+Pt

*vt-1

)*S = S*n

px

*vn

-

Если платежи одинаковы, то P(1+v+v2

+…+vt

-1

)=n

px

*vn

или

Страхование жизни.

Этот вид страхования называют также страхованием на случай смерти. Страховая сумма, равная S, выплачивается в случае смерти застрахованного. Страховой договор заключается страхователем в x лет на срок n лет. Здесь также следует рассмотреть два случая:

1. Нетто-премия уплачивается единовременно. Тогда обязательства страхователя равны произведению страхового тарифа и страховой суммы (S*n

Ax

). Нетто-премия – основное условие заключение договора, поэтому ее величина для страховщика реальная, а не вероятная. Если выплаты страховых сумм происходят в конце года, и страхователь умрет в 1-ый год, то страховая сумма будет равна S*qx

*v (qx

– вероятность умереть в возрасте х лет); если во второй год, то страховщик должен будет заплатить S*2

qx

*v2

=S*v2

*dx

+1

/lx

;

- если умрет в третий год – страховая выплата = S*v3

*dx

+2

/lx

и так далее.

- В силу финансовой эквивалентности:

S*n

Ax

=S*dx

/lx

*v+ S*dx+1

/lx

*v2

+S*dx+2

/lx

*v3

+…+S*dx+n-1

/lx

*vn

- Умножим и разделим данное выражение на vx

, тогда:

n

Ax

=(dx

/Dx

)*vx+1

+(dx+1

/Dx

)*vx+2

+(dx+2

/Dx

)*vx+3

+…+(dx+n-1

/Dx

)*vx+n

=1/Dx

*(Cx

+Cx+1

+…+Cx+n-1

)

Mx

=Cx

+Cx+1

+…+Cx+n-1

+Cx+n

+Cx+n+1

+…+Cw

Mx+n

= Cx+n

+Cx+n+1

+…+Cw

Mx

-Mx+n

= Cx

+Cx+1

+…+Cx+n-1

n

Ax

= 1/Dx

*(Mx

-Mx+n

)

- Если страхование пожизненное, то n

Ax

=

Mx

/

Dx

2. Нетто-премия вносится в рассрочку. Пусть рассрочка осуществляется посредством равных платежей (P) пренумерандо (в начале года) в течении t лет. В данном случае нетто-премия представляет собой поток платежей, ограниченный периодом t. При этом каждый член этого потока, является случайной величиной, так как при наступлении страхового случая платежи прекратятся, а страховщик должен будет уплатить всю страховую сумму страхователю. Наступление каждого последующего платежа не определено, так как неизвестно наступит ли страховой случай. Страховщик должен учитывать, что если он произойдет, то он потеряет не только страховую сумму, но и премии.

-

Исходя из принципа финансовой эквивалентности можно записать следующие выражение: S*(P+P*px

*v+P*2

px

*v2

+P*3

px

*v3

+…+P*t

-1

px

vt

-1

) = S*dx

/lx

*v+ S*dx

+1

/lx

*v2

+S*dx

+2

/lx

*v3

+…+S*dx

+

n

-1

/lx

*vn

-

P*(1+lx+1

/lx

*v+lx+2

/lx

*v2

+lx+3

/lx

*v3

+…+lx+t-1

/lx

*vt-1

)= (Mx

-Mx+n

)/Dx

- P*( 1+lx+1

/lx

*v+lx+2

/lx

*v2

+lx+3

/lx

*v3

+…+lx+t-1

/lx

*vt-1

)* (vx

/vx

)= (Mx

-Mx+n

)/Dx

-

-

Страховые выплаты, а иногда и страховые премии представляют собой поток платежей, что в финансовой математике называется аннуитетом (страховой рентой). Стоимость страхового аннуитета, по сути, является отправным моментом в актуарной математике. Как известно, платежи могут вносится в начале года – пренумерандо, и в конце года - постнумерандо. В зависимости от этого различаются и виды аннуитетов. Кроме этого в страховании ренты делятся в зависимости от интервала времени, в котором производятся платежи. Аннуитет уже применялся в приведенных выше расчетах. Далее он будет рассмотрен более подробно, так как широко используется в пенсионном и других видах страхования, о которых речь пойдет ниже.

Виды страховых аннуитетов.

| Пояснение

|

Формула

|

| Постнумерандо.

|

| Аннуитет пожизненный, немедленный – лицу, начиная с возраста х лет пожизненно в конце года выплачивается по 1 рублю.

|

|

| Аннуитет отложенный на n лет, пожизненный – уплачивается пожизненно лицу в возрасте x+n лет по одному рублю в конце каждого года.

|

|

| Аннуитет немедленный, ограниченный – выплачивается лицу в возрасте x лет в течение t лет, по 1 рублю, в конце каждого года.

|

|

| Аннуитет отложенный на n лет, ограниченный – лицу, в конце каждого года выплачивается по 1 рублю, начиная с возраста n лет, до возраста t лет.

|

|

| Пренумерандо.

|

| Аннуитет пожизненный, немедленный

|

Выплаты производятся в начале года.

|

|

| Аннуитет отложенный на n лет, пожизненный

|

|

| Аннуитет немедленный, ограниченный

|

|

| Аннуитет отложенный на n лет, ограниченный

|

|

| Соотношения

|

|

|

| Рента уплачиваемая

k

раз в год.

|

| Для ограниченной ренты

|

|

|

| Для пожизненной ренты.

|

|

|

Пенсионное страхование.

С экономической точки зрения обеспечение пенсиями по старости на базе негосударственных пенсионных фондов – это долгосрочный инвестиционный процесс, на первом этапе которого осуществляются вложения (пенсионные взносы) и последовательное наращение вложенных сумм за счет инвестиций свободных денежных средств, на втором – получение отдачи от накоплений в виде периодических пенсий.

Пенсионное страхование делится на два вида:

1. Нефондируемые

– выплата пенсий осуществляется из текущих поступлений. В этом случае страховые тарифы не рассчитываются.

2. Накопительные

– для выплаты пенсий создаются специализированные фонды. Они в свою очередь делятся также на три вида схем страховых выплат:

- Сберегательные

– данная схема не учитывает вероятность дожития каждого участника фонда, предусматривается наследование накоплений, отсутствует солидарность участников в обеспечении выплат (при смерти одного из участников его вклад не идет на выплату пенсий), оговаривается конкретный срок выплат.

- Страховые

– участники солидарны между собой, учитывается вероятность дожития застрахованных, нет наследования накоплений.

- Смешанные сберегательно

-страховые – здесь предусматривается последовательное использование описанных выше схем, то есть, например, в период накопления применяется сберегательная схема, а в период выплат – страховая.

Расчет тарифных ставок в пенсионном страховании основывается на принципе финансовой эквивалентности (равенстве обязательств). С практической точки зрения основа всех расчетов – страховые аннуитеты. При применении любой из пенсионных схем с использованием специализированного фонда необходимо решить две задачи:

1. Определение размера пенсии по величине установленных взносов ( расчет величины взносов по заданным размерам пенсии)

2. Расчет страховых резервов.

Условные обозначения, используемые в расчетах.

| Переменная

|

Описание.

|

| -R-

|

Годовая сумма пенсии

|

| -E-

|

Размер единовременного взноса

|

| -A-

|

Сумма, накопленная на индивидуальном счете, на начало выплат пенсий.

|

| -x-

|

Возраст застрахованного в момент заключения договора.

|

| -L-

|

Возраст выхода на пенсию.

|

| -w-

|

Возраст в момент окончания действия контракта.

|

| -n-

|

Срок накопления, n=L-x

|

| -t-

|

Срок выплат пенсий, t=w-L

|

Сберегательные схемы.

В данном случае пенсия представляет собой финансовый аннуитет, в котором не учитываются вероятности дожития до определенного возраста, то есть, что человек вкладывает, то он и получает, с учетом доходности на вложенные средства. Рассчитывать пенсии можно двумя методами:

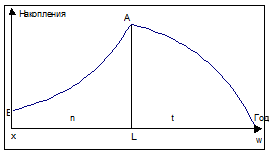

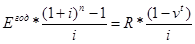

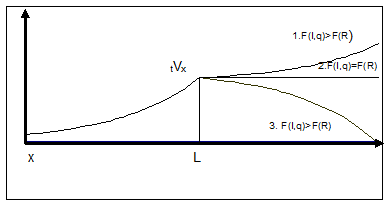

1.  Взносы уплачиваются единовременно. Данная схема отображена на графике. Видно, что после уплаты в фонд первоначальной суммы, она накапливается с годами (срок n лет), пропорционально норме доходности до момента начала выплат пенсий. После чего накопленные в фонде средства постепенно расходуются, до тех пор, пока не кончатся совсем (срок t лет). В силу финансовой эквивалентности, некоторые из приведенных на графике обозначений можно объединить следующим выражением: Взносы уплачиваются единовременно. Данная схема отображена на графике. Видно, что после уплаты в фонд первоначальной суммы, она накапливается с годами (срок n лет), пропорционально норме доходности до момента начала выплат пенсий. После чего накопленные в фонде средства постепенно расходуются, до тех пор, пока не кончатся совсем (срок t лет). В силу финансовой эквивалентности, некоторые из приведенных на графике обозначений можно объединить следующим выражением:

2.  Премия уплачивается в рассрочку. Здесь схема похожа на предыдущую, это подтверждает график, нарисованный справа. Разделенные на равные части премии представляют собой поток платежей, поэтому накопление происходит медленнее, чем в первом случае, при прочих равных условиях. Период выплат такой же, как и в первом случае. Математически данную схему можно отобразить следующим выражением: Премия уплачивается в рассрочку. Здесь схема похожа на предыдущую, это подтверждает график, нарисованный справа. Разделенные на равные части премии представляют собой поток платежей, поэтому накопление происходит медленнее, чем в первом случае, при прочих равных условиях. Период выплат такой же, как и в первом случае. Математически данную схему можно отобразить следующим выражением:

Преобразовывая приведенные выше равенства, не составит труда определить как размер требуемой пенсии, та к и размер необходимой величины премии, которую нужно внести в пенсионный фонд для обеспечения себя нужной пенсией. Кроме этого, можно определить срок , в который необходимо внести платеж, для обеспечения заданной величины пенсии, или срок в течении которого будет уплачиваться накопленная в фонде пенсия.

Страховые схемы.

По сути дела пенсионное страхование является одним из видов страхования на дожитие. Если бы пенсия выплачивалась разовой выплатой, то эти два вида страхования были бы полностью одинаковыми. Существенным отличием здесь является то, что пенсия представляет собой страховой аннуитет. То есть каждая последующая выплата зависит от вероятности дожития лица до следующей выплаты. Кроме этого, все платежи приводятся здесь к начальному моменту времени (момент вклада первого взноса).

Нетто-премия в данном виде страхования может быть определена при двух условиях, когда она вносится единовременно и когда платежи вносятся в рассрочку. Система определения нетто-тарифов основывается на принципе финансовой эквивалентности обязательств страховщика и страхователя, поэтому, приведенные ниже тождества отличаются от предыдущих лишь некоторыми нюансами.

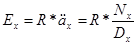

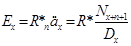

1. Нетто-премия вносится единовременно. Здесь нетто тариф равен стоимости аннуитета , соответствующего условиям выплат пенсии, а нетто-премия – произведению нетто-тарифа на размер пенсии. Условия выплат, в данном случае, влияют на применяемый в расчетах вид аннуитета. Рассмотрим некоторые из них:

- Пенсия буде выплачиваться с возраста x лет пожизненно, в начале года:

- Пенсия будет выплачиваться с возраста x+n лет пожизненно, в начале года:

Зная формулы для определения аннуитетов, можно определить размер пенсии и размер нетто-премий для любого варианта пенсионного обеспечения.

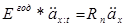

2. Нетто-премия вносится в рассрочку. Для обеспечения себя достаточной пенсией нужно вносить в пенсионный фонд большую сумму средств, которой мы не всегда располагаем, или достаточно большим интервалом времени до момента выплат пенсий, что чревато риском развала страховой компании и прочими рисками, связанными с нестабильностью политических и экономических систем. Удобным вариантом вложения средств является данная схема, которая позволяет не в ущерб себе и близким вносить часть доходов в пенсионный фонд, обеспечив себя в будущем должной пенсией. Платежи можно вносить как ежемесячно, так и раз в год. Здесь буде рассмотрен 2-ой вариант. В данном случае, как размер пенсии, так и вкладываемые средства зависят от вероятности дожития, поэтому, в приведенных ниже уравнениях финансовой эквивалентности, как слева, так и справа используются страховые аннуитеты. Например, взносы делаются раз в год начиная с возраста x лет до возраста x+t лет, а пенсия выплачивается с возраста x+n лет, пожизненно. Как взносы, так и пенсии уплачиваются в конце каждого года:  . Если взносы производятся в начале года, то в данном случае применяется аннуитет пренумерандо: . Если взносы производятся в начале года, то в данном случае применяется аннуитет пренумерандо:  . .

Так применяя различные виды аннуитетов, можно построить различные варианты пенсионных схем. Здесь, как и везде выше, все равенства строятся по принципу финансовой эквивалентности обязательств страхователя и страховщика. Исходя из составленных равенств, можно определить помимо ежегодных взносов, размер ежегодной пенсии и наоборот.

Страховые резервы.

При уплате страхователем страховой премии выполняет свои финансовые обязательства, и обязывает страховщика отвечать по договору страхования. То есть страховщик, по сути, становится кредитором страхователя. И если наступает страховой случай, то страховщик обязуется уплатить страхователю страховую сумму. Чтобы суметь произвести обещанные выплаты, страховщику необходимо создать резервы.

В личном страховании существуют резервы двух типов:

- резервы по страховым случаям, подлежащим урегулированию (резервы по уже произошедшим, но не оплаченным страховым событиям)

- резервы по текущим (действующим) договорам.

Страховой резерв отражает долг страховщика перед страхователем. Обязательства страховщика носят вероятностный характер, так как страховой случай может не произойти, и все средства страхователя останутся у страховщика, долг исчезнет. Кроме того выплаты страховых премий и страховой суммы не совпадают во времени, а, следовательно, имеет место эффект накопления. Поэтому при расчете математических резервов необходимо использовать современную вероятную стоимость обязательств.

Схема баланса компании по страхованию жизни.

| Актив

|

Пассив

|

| Инвестиции

|

Собственные фонды

|

| Математические резервы

|

| Прочие активы

|

Другие обязательства

|

Из данной схемы видно, что математические резервы – это разница между обязательствами компании и обязательствами перед компанией. Исходя из приведенных выше рассуждений, можно изменить данное определение, а, именно, страховой резерв – разница между современной вероятной стоимостью будущих обязательств страховщика и современной вероятной стоимостью будущих обязательств страхователя. Так как страховые резервы накапливаются у страховщика, то они достигают со временем огромных размеров, которые можно эффективно инветировать. Однако, при использовании этих средств, необходимо помнить, что они принадлежат страхователям, и являются активами, направленными на выполнение обязательств перед страхователями.

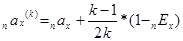

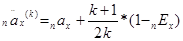

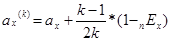

Резерв можно определить на любой момент действия страхового контракта. Для понимания сущности страхового резерва рассмотрим несколько вариантов его определения:

1. Определение математического резерва в момент заключения договора до первой выплаты премии. При этом, предусматриваются пожизненные взносы в начале года Рх

. Тогда, по определению:  , где Ax

– современная стоимость неких обязательств страховщика, 0

Vx

– размер страхового резерва в возрасте х лет, в момент заключения договора. Так как, страхователь еще не заплатил ни одной страховой премии, то страховщик также ему ничего не должен, поэтому 0

Vx

=0. С математической точки зрения, страховой резерв – разница между некоторым постоянным числом и ожидаемой суммой поступлений от страхователя. Размер резерва зависит от страховой суммы, размера страховой премии, доходности от инвестиций и периода сделки. , где Ax

– современная стоимость неких обязательств страховщика, 0

Vx

– размер страхового резерва в возрасте х лет, в момент заключения договора. Так как, страхователь еще не заплатил ни одной страховой премии, то страховщик также ему ничего не должен, поэтому 0

Vx

=0. С математической точки зрения, страховой резерв – разница между некоторым постоянным числом и ожидаемой суммой поступлений от страхователя. Размер резерва зависит от страховой суммы, размера страховой премии, доходности от инвестиций и периода сделки.

2. Если страховые премии уже выплачиваются страхователем в течении времени t, тогда величина страхового резерва определяется по формуле:

3. Страхование на дожитие

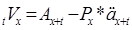

. В данном случае страховые премии уплачиваются одним платежем в момент заключения договора, а после истечения срока t (в момент x+t) выплаты уже не ожидаются, поэтому величина резерва определяется современной величиной обязательств страховщика, зависящих от уплаченной нетто-премии: t

Vx

=Ax+t

. Современная вероятная стоимость обязательств будет определяться в зависимости от страховой суммы R, вероятности дожития от возраста x+t до возраста x+n, а также ставкой доходности, сроком страхования и моментом заключения сделки:  . .

4. Если в страховании на дожитие страховые премии уплачиваются в рассрочку, на протяжении всего срока страхования, до наступления страхового случая (период t), исходя из определения страховго резерва, его величина определяется по формуле:  , где р – страховой тариф. , где р – страховой тариф.

5. Накопленные в страховой компании средства инвестируются в различные виды деятельности, следовательно, на них начисляется процент. В данном случае, возникает путаница между страховым резервом и накопленной суммой, так как кажется, что страховщик, чтобы обеспечить возврат средств страхователю, при наступлении страхового случая, накапливает их по обычной схеме наращения (как в банке). Пусть нетто-премия увеличивается на коммерческом счете по ставке i% в до момента x+t, тогда наращенная сумма определется по формуле:  . А в этот же момент времени страховой резерв определяется выражением: . А в этот же момент времени страховой резерв определяется выражением: . То есть страховой резерв больше чем наращенная нетто-премия, если вероятность дожития до момента t не равна единицы. Это очевидно, так как если бы вероятность наступления страхового события не влияла на величину страховой суммы, или обязательств страховщика, то клиенту, было бы выгоднее положить деньги в банк, а не застраховаться. Величина страхового резерва – есть величина наращенной нетто-премии, который изменяется, обратно пропорционально вероятности дожития от х лет до возраста x+t лет. Чем больше вероятность умереть в этом интервале, тем меньше страховой резерв. Страховой резерв и страховые суммы больше, чем банковский процент, так как в страхователи несут солидарную ответственность перед друг другом, в зависимости от вероятности наступления страхового случая. То есть, если страховое событие не наступит, то часть средств не полученных страхователем получит кто-нибудь другой. . То есть страховой резерв больше чем наращенная нетто-премия, если вероятность дожития до момента t не равна единицы. Это очевидно, так как если бы вероятность наступления страхового события не влияла на величину страховой суммы, или обязательств страховщика, то клиенту, было бы выгоднее положить деньги в банк, а не застраховаться. Величина страхового резерва – есть величина наращенной нетто-премии, который изменяется, обратно пропорционально вероятности дожития от х лет до возраста x+t лет. Чем больше вероятность умереть в этом интервале, тем меньше страховой резерв. Страховой резерв и страховые суммы больше, чем банковский процент, так как в страхователи несут солидарную ответственность перед друг другом, в зависимости от вероятности наступления страхового случая. То есть, если страховое событие не наступит, то часть средств не полученных страхователем получит кто-нибудь другой.

6. Страхование жизни

. По определению имеем:  . При уплате нетто-премии единовременным платежем, после момента времени x+t взносы страхователь не уплачивает, следовательно, правая часть равенства определяется лишь обязательствами страховщика Аx+t

. Тогда, . При уплате нетто-премии единовременным платежем, после момента времени x+t взносы страхователь не уплачивает, следовательно, правая часть равенства определяется лишь обязательствами страховщика Аx+t

. Тогда,  . Аналогично данным преобразованиям выводятся формулы для расчета страхового резерва при платежах в рассрочку. Все данные приводятся к моменту времени x+t. . Аналогично данным преобразованиям выводятся формулы для расчета страхового резерва при платежах в рассрочку. Все данные приводятся к моменту времени x+t.

7. Страхование пенсии

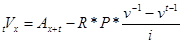

. Рассмотрим вариант, когда страховая премия уплачивается единовременно в возрасте x лет, а пенсия выдается с возраста L лет (L>x) пожизнено. Тогда весь период от возаста x до предельного возраста можно разделить на два временных интервала. В первом происходит накопление средств – период до выплаты пенсии (L-x), а во втором периоде, с продолжительностью (w-L) – выплата пенсий (расходование средств). Схематично это можно увидеть на представленном выше графике, показывающем накопление страховых премий и их расходование. На начало взноса резерв равен страховой премии, или современной стоимости страховых выплат. Пусть размер годовой пенсии равен R, а ее выплата происходит в начале года, тогда  . Далее, в интервале от х лет до L лет, резерв увеличивается пропорционально норме доходности: . Далее, в интервале от х лет до L лет, резерв увеличивается пропорционально норме доходности:  . Здесь имеется ввиду, что от момента х лет проходит срок t<(L-x), и страховой резерв определяется как нетто премия в момент времени t+x. Чем больше проходит времени, тем меньше знаменатель, а, следовательно, тем больше величина страхового резерва. Затем, в интервале от возраста L лет до предельного возраста w лет, происходит выплата пенсий, а следовательно обязательства страховщика сокращаются. Коме того, часть страхователей пенсию не получают, так как они умирают и договоры страхования перестают действовать, что также является фактором сокращения обязательств страховщика. Страховой резерв в этот период времени определяется по формуле: . Здесь имеется ввиду, что от момента х лет проходит срок t<(L-x), и страховой резерв определяется как нетто премия в момент времени t+x. Чем больше проходит времени, тем меньше знаменатель, а, следовательно, тем больше величина страхового резерва. Затем, в интервале от возраста L лет до предельного возраста w лет, происходит выплата пенсий, а следовательно обязательства страховщика сокращаются. Коме того, часть страхователей пенсию не получают, так как они умирают и договоры страхования перестают действовать, что также является фактором сокращения обязательств страховщика. Страховой резерв в этот период времени определяется по формуле:  . Здесь страховой тариф определяется страховым аннуитетом пренумерандо, в момент времени x+t. Данная формула соответствует формуле по вычислению нетто-премии в момент x+t, при пенсионном страховании. Следовательно, страховой резерв здесь равен нетто-премии, уплачиваемой страховщику для обеспечения страхователя немедленной пенсией в размере R. Действительно, внося взнос, страхователь начинает . Здесь страховой тариф определяется страховым аннуитетом пренумерандо, в момент времени x+t. Данная формула соответствует формуле по вычислению нетто-премии в момент x+t, при пенсионном страховании. Следовательно, страховой резерв здесь равен нетто-премии, уплачиваемой страховщику для обеспечения страхователя немедленной пенсией в размере R. Действительно, внося взнос, страхователь начинает  получать пенсию сразу же, поэтому накопления сразу начинают расходоваться. Они остаются постоянными лишь в том случае, когда наращение процентов, и смертность других клиентов так влияют на изменение страховой суммы, что ее увеличение больше ее уменьшения. Это может быть, когда процентная ставка слишком велика, и(или) смертность клиентов страховщика слишком высока, и(или) маленький размер выплат. Описанное выше можно отобразить графически. В данном случае, страховой резерв представляет собой нетто-премию по пенсионному страхованию, в различные моменты времени. получать пенсию сразу же, поэтому накопления сразу начинают расходоваться. Они остаются постоянными лишь в том случае, когда наращение процентов, и смертность других клиентов так влияют на изменение страховой суммы, что ее увеличение больше ее уменьшения. Это может быть, когда процентная ставка слишком велика, и(или) смертность клиентов страховщика слишком высока, и(или) маленький размер выплат. Описанное выше можно отобразить графически. В данном случае, страховой резерв представляет собой нетто-премию по пенсионному страхованию, в различные моменты времени.

8.