СОДЕРЖАНИЕ

|

| ВВЕДЕНИЕ

|

6

|

| 1. Теоретическая часть

|

8

|

| 1.1. Понятие страхования

|

| 1.2. Этапы становления российского страхования

|

| 1.3. Виды страхования

|

| 1.4. Страховая компания и система сбыта страховой продукции

|

| 1.5. Сущность и необходимость страхования жизни

|

| 2. АНАЛИТИЧЕСКАЯЧАСТЬ

|

32

|

| 2.1. Анализ зарубежного страхования

|

| 2.2. Состояние российского страхового рынка

|

| 2.3. Анализ страхового рынка г.Москвы

|

| 2.4. Анализ конкурентов

|

| 3. ПРОЕКТНАЯ ЧАСТЬ

|

75

|

| 3.1. Проект мероприятий по регистрации и лицензированию деятельности компании

|

3.2. Проект мероприятий по организации деятельности компании

|

3.3. Проект мероприятий по подбору потенциальных клиентов

|

3.4.Проект мероприятий по обеспечению деятельности компании

|

3.5. Образование акционерного общества

|

3.6. Информационная поддержка деятельности компании

|

4. ЭКОНОМИЧЕСКАЯ ЧАСТЬ

|

109

|

4.1. Предплановые маркетинговые исследования

|

4.2. Существо предлагаемого проекта

|

4.3. Производственный план

|

4.3. Правовое обеспечение деятельности компании

|

4.4. План маркетинга

|

4.5. Финансовый план

|

ЗАКЛЮЧЕНИЕ

|

145

|

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

|

148

|

ПРИЛОЖЕНИЯ

|

ВВЕДЕНИЕ

Все виды человеческой деятельности и вся жизнь в обществе сопряжена с риском потерять жизнь, здоровье и имущество, вследствие изменения рыночной конъюнктуры могут не оправдаться расчеты прибыли.

Наличие непредвиденных обстоятельств, сопровождающих хозяйственную и бытовую деятельность человека, определяет необходимость в мерах предупреждения или возмещения потерь, возникающих в результате случайных событий. Разработка, внедрение в практику и повседневное применение системы подобных мер становятся частью человеческого быта и культуры.

Страхование - это такой вид необходимой общественно полезной деятельности, при которой граждане и организации заранее страхуют себя от неблагоприятных последствий в сфере их материальных и личных нематериальных благ путем внесения денежных взносов в особый фонд специализированной организации (страховщика), оказывающей страховые услуги, а эта организация при наступлении указанных последствий выплачивает за счет средств этого фонда страхователю или иному лицу обусловленную сумму.

Страховой рынок предполагает функционирование различных страховых организаций, конкурирующих между собой и выступающих в различных организационно-правовых формах: акционерные компании, государственные и смешанные страховые организации, хозяйственные товарищества, и др.

Законодательство о страховании складывается из норм Гражданского Кодекса, ряда федеральных законов, посвященных страхованию или его отдельными видами (Закон Российской Федерации "Об организации страхового дела в Российской Федерации" от 27.11.92. №4015-1) указов Президента (Указ Президента РФ от 06.041994 г. N 667 "Об основных направлениях государственной политики в сфере обязательного страхования"), приказов и инструкций, издаваемых органами по надзору за страховой деятельностью.

Реклама

Компании страхования жизни имеют возможность довольно точно определить коэффициент смертности населения и спрогнозировать на этом основании распределение своих выплат по страховым полисам во времени. Это дает им возможность преобладающую часть своих резервов размещать в долгосрочные, наиболее доходные активы - облигации и акции корпораций, заставные, долгосрочные депозиты и т.п. Поэтому данный дипломный проект представляется актуальным.

Целью

дипломного проекта является разработка и внедрение мероприятий по созданию и продвижению на рынке страховой фирмы в городе Москве.

Дипломная работа состоит из четырех частей, в первой рассмотрены этапы становления российского страхования, также было уделено внимание видам страхования и месту сбыта страхового продукта, а также сущности и необходимости страхования жизни, во второй (аналитической) части рассмотрен зарубежный опыт страхования, состояние российского страхового рынка, провели анализ страхового рынка Москвы и анализ конкурентов, третья (проектная) часть дипломного проекта посвящена разработке мероприятий по созданию (лицензированию) страховой компании ОАО «Ринкострах»; проведению рекламных мероприятий для продвижения страхового продукта; разработке организационной структуры и штатного расписания страховой компании, а также проект мероприятий по обеспечению деятельности предприятия, в четвертой (экономической) части дипломного проекта предложен бизнес-план страховой компании «Ринкострах» на 2003 год.

1. Теоретическая часть

1.1. Понятие страхования

Страхование - одна из трех сфер финансовой системы. Для страхования характерны экономические отношения только по перераспределению доходов и накоплений, связанных с возмещением материальных и иных потерь. Таким образом, страхование связано с вероятностным движением денежной формы собственности. Страховой случай может и не наступить. Для страхования характерны все признаки финансов, но оно имеет и свои отличительные признаки:

1. Возникают перераспределительные отношения, обусловленные наличием страхового риска как вероятности и возможности наступления страхового случая, способного нанести материальный и иной ущерб.

2. Для страхования характерны замкнутые перераспределительные отношения между его участниками, связанные с солидарной раскладкой суммы ущерба одного или нескольких субъектов на всех субъектов, вовлеченных в страхование. Это замкнутая раскладка основана на вероятности того, что число пострадавших хозяйств обычно меньше числа участников страхования. Как правило, число пострадавших должно быть существенно меньше числа застрахованных. Для организации замкнутой раскладки ущерба создается денежный страховой фонд, формируемый за счет взносов всех участников. Размер страхового взноса представляет долю каждого из них в раскладке. Таким образом, чем шире круг участников, тем меньше сумма страхового взноса и они более доступные. Обязательное страхование вовлекает наибольшее число участников, следовательно меньше страховой тариф и риск.

Реклама

3. Страхование предусматривает перераспределение ущерба во времени и в территориальном разрезе.

4. Характерной чертой страхования является относительная безвозвратность мобилизуемых средств.

Страхование - это совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет взносов страховых фондов, предназначенных для возмещения материального и иного ущерба предприятиям, организациям и физическим лицам.

Субъекты страхования - страхователь и страховщик. Страховщик - организация, осуществляющая страхование, имеющая на это лицензию, к ней предъявляются определенные требования (объем уставного капитала, не имеют права заниматься торговой и производственной деятельностью). Страхователь - юридическое или физическое лицо, заключающее договор страхования и вносящее страховые взносы.

Застрахованный - это лицо, указываемое в договоре страхователем, жизнь или здоровье которого является объектом страховой защиты. Страхователь и застрахованный могут быть как одним лицом, так и разными.

Выгодообретатель - лицо, которое получает страховое возмещение в случае, если его не может получить страхователь.

Существует две категории посредников на страховом рынке: страховой брокер и страховой агент.

Страховой агент - это физическое лицо, которое заключает договор страхования от имени страховщика (страховой компании) за комиссионное вознаграждение, он внештатный сотрудник страховой компании.

Страховой брокер - это юридическое лицо, которое по поручению страховщика или страхователя заключает договоры страхования за комиссионное вознаграждение. Это обычно компания неполучившая лицензии, но желающая действовать на страховом рынке.

Перестрахователь и перестраховщик - это страховые компании, заключающие договор перестрахования. Перестраховщик принимает на себя часть страховых рисков перестрахователя вместе с частью страховых взносов.

Страховая сумма - сумма денежных средств, на которую фактически застраховано имущество, жизнь, здоровье и т.д.

Страховая оценка - это стоимость объекта для страхования за вычетом износа.

Как правило, страховая сумма не должна превышать страховую оценку.

Страховое обеспечение - это отношение страховой суммы к стоимости имущества, принимаемого к страхованию.

1.2. Этапы становления российского страхования

Первое упоминание о страховых операциях находится в законах Хаммурапи (2-е тысячелетие до Р.Х.) и касается взаимного раскладочного страхования купцов в караванах на случай нападения разбойников, падежа вьючного скота и т.д. Кроме того, в Библии указано, что строители Соломонова Храма в 10 в. до Р.Х. объединялись в профессиональные ассоциации с целью взаимопомощи на случай производственного травматизма. В Античности существовали ростовщики, принимавшие на себя обязанность выплаты стоимости груза и корабля в случае его потери из-за крушения или нападения пиратов (так называемое ссудное морское страхование). При этом размер страховой премии для дальних плаваний в античных Афинах достигал 30% страховой суммы (стоимости корабля и груза). Там же существовали кассы взаимопомощи, формировавшиеся по ремесленному принципу. В древнем Риме существовало и государственное страхование. Так, во время Первой пунической войны государство приняло на свой счет весь ущерб, нанесенный купцам при перевозке военных грузов. Это, кстати, повлекло за собой и один из первых известных нам случаев страхового мошенничества: купцы пытались симулировать страховые события для получения возмещения.

В Средние Века в Европе принцип взаимного страхования членов ремесленных

цехов и иных ассоциаций возродился сначала в Северной Европе, и

в Саксонии

в 7—9 вв. и Англии, Италии, а потом и по всей Западной Европе: иным

видом капиталистического страхования в раннем Средневековой,

античности,

было ссудное страхование морских перевозок. При этом следует отметить

ряд попыток церковной и светской власти запретить страхование

: так, в 805г. Карл Великий запретил «клясться выплатить деньги в случае кораблекрушения или

пожара».

Страхование жизни в современном смысле этого слова впервые возникло в Англии

в 762 г. с появлением акционерной страховой компании "Equitable &

Society" Страхование жизни в плане актуарных расчетов технически сложнее, чем страхованиее

имущественных рисков, поэтому современное страхование жизни появляется

только тогда, когда оказалось возможным подвести под него статистическую и ма

тематическую базу по продолжительности жизни. В 1787 г. во Франции создана

первая континентальная акционерная компания по страхованию жизни - "

Королевская страховая компания".

Первое страховое акционерное общество в России появилось в 18

27г.

русское страховое от огня общество» было единственной российской страховой организацией

до 1835 г. Быстрое становление страхования началось в России с

отменой крепостного права и развитием капитализма. К началу XX в. в России сформировался

вполне цивилизованный страховой рынок с развитой инфраструктурой, представленной национальными и иностранными акционерными компаниями, взаимными и земскими страховыми обществами, а также государственным страхованием рабочих. В 1913 г. в стране действовало 19 страховых акционерных обществ. В страховых учреждениях России было застраховано имущество на сумму 21 млрд. руб. Общий сбор премии в 1913 г. составил 204 млн. руб., из них на долю иностранных страховщиков приходилось всего 12 млн. руб. Таким образом, национальные страховые компании контролировали более 94% российского страхового рынка.

Прибыль страховых обществ за 1913 г. в целом составила более 7 млн. руб. Российский страховой рынок перед Первой мировой войной занимал четвертое место в мире по сбору страховой премии.

Все изменилось после Революции. 28 ноября 1918 г. Лениным издан декрет, согласно которому ликвидировались все частные страховые компании, принадлежавшие им денежные средства и имущество были национализированы, а договора страхования расторгнуты. Позднее, в 1922 г., создана государственная страховая монополия — Госстрах СССР. В 1947 г. от Госстраха отделилось акционерное общество «Ингосстрах»,

специализировавшееся на страховых операциях на внешнем рынке — страховании интересов СССР за границей.

В течение почти 70 лет после 1917 г. в нашей стране отдавалось предпочтение общегосударственным резервным фондам широкого назначения. С их помощью осуществлялись дополнительные капиталовложения в оборону страны, в различные отрасли народного хозяйства и непроизводственной сферы, если это вызывалось острой необходимостью и не было ранее запланировано. За счет этих же резервных фондов производилось и возмещение ущерба от стихийных бедствий. Большую роль играли и централизованные финансовые резервные фонды отраслевых министерств и производственных объединений. Они позволяли осуществлять внутриотраслевое перераспределение ресурсов для финансирования капиталовложений общеотраслевого и межотраслевого характера, выделения средств отстающим предприятиям, возмещения различных убытков и других затрат. Для страхового фонда, формируемого за счет средств граждан и субъектов хозяйствования (т.е. классических страховых фондов), оставалась ограниченная сфера действия: сельскохозяйственные предприятия, кооперативные и общественные организации, имущество, жизнь и здоровье граждан.

Широкое развитие рыночных отношений с 1986 г. существенным образом изменило положение дел в страховании — в СССР стали появляться и развиваться независимые, негосударственные коммерческие страховые организации. Первый этап становления нового российского коммерческого страхования приходится на 1988-1992 гг. Он начался с появлением первых страховых кооперативов и характеризовался взрывным развитием страхового рынка. При этом в России отсутствовала какая-либо правовая база и государственное регулирование страховой деятельности. Для этого этапа становления рынка харак

терно

практически полное отсутствие у страховщиков достаточных уставных капи

талов и иных собственных средств.

Специфика первого этапа становления страхования в целом определялась

экономической обстановкой эпохи «первоначального накопления капитала», когда

новые экономические институты — банки, биржи, страховые компании в основном являлись паразитическими финансовыми надстройками над нерыночной,

все еще во многом плановой экономикой. Число компаний, которые в действительности

предоставляли своим клиентам классическую страховую защиту, в гот в

было крайне невелико. В основном оно ограничивалось страховщиками из системы «Госстраха» и компанией «Ингосстрах»

— бывшими монополистами в осуществлении

страховых операций соответственно, на внутреннем и внешнем рынках.

Второй этап развития российского страхования в 1993-1995 гг. можно назвать периодом относительно цивилизованного экстенсивного роста:

начало связано с образованием Росстрахнадзора как органа государственного регулирования

страховой деятельности и с принятием первого в истории России

Закона «О страховании». Вступление в силу этого закона в начале 1993 г. изменило ситуацию на страховом рынке. Были точно определены основные параметры страховой деятельности и требования к надежности страховщиков.

Если говорить о количественном росте числа действующих страховщиков, то 1993—1994 гг. были отмечены бурным ростом числа компаний. В течение 1995г. количество страховщиков практически не менялось — по данным на конец 1995 г. их было 2217,

в последующие годы их количество

только сокращалось.

Что касается тенденций развития страхового рынка, то второй этап его становления характеризовался продолжением экстенсивного роста на направлениях, имеющих мало общего с классическим страхованием — в первую очередь, за счет «зарплатных» схем, а также широким развитием системы обязательного медицинского страхования (ОМС).

Обязательное страхование присутствует во всех страховых системах в мире. Однако Россия привнесла в эту сферу свою специфику. В западной экономике основу обязательного страхования составляет страхование гражданской ответственности автовладельцев, страхование ответственности предпринимателя (например, в Бельгии) или страхование ответственности охотников (в Испании). В России — это уже упомянутое ОМС за счет внебюджетных фондов, страхование сотрудников силовых структур (армия, милиция и др.), страхование пассажиров.

Вторую разновидность обязательного страхования — страхование сотрудников правоохранительных органов и военнослужащих за счет бюджетных средств — тоже с большой натяжкой можно назвать страхованием. Вместо процесса страхования имеет ме

сто выплата компенсаций государственным служащим и военным через частные компании, выполняющие функции кассовых центров. Порочность такой системы в том, что и для страхователя, и для страховщика перестают играть роль параметры

Ру

бежом, отмечающим окончание второго этапа развития российского страхования, является изменение режима налогообложения страховой премии, выплачиваемой предприятиями по краткосрочному страхованию жизни своего персонала. Установление взносов в Пенсионный фонд с премии, выплачиваемой предприятиями по договорам страхования жизни своих сотрудников, резко ограничило распространение псевдострахования с применением д

оговоров краткосрочного страхования жизни .

В связи с этим с первой половины 1996 г. большинство страховых компаний были вынуждены свернуть «зарплатное» страхование жизни. Прирост объема страховой премии по добровольному личному страхованию в 1996 г. не только не превысил уровня инфляции, как это было в предыду

щие годы, он вообще оказался отрицательным. Падение сбора премии по «зарплатному» страхованию привело к тому, что доля страхования в ВВП в 1996 г. заметно упала по сравнению с 1995 г.

Датой начала современного этапа становления страхования можно считать февраль 1996 г. Основной причиной наступления перелома в развитии российского страхования стало изменение внешних условий его существования. Благоприятный налоговый режим, способствовавш

ий наращиванию объема страховых операций по «зарплатным» схемам краткосрочного накопительного страхования жизни, был ликвидирован. Страховой рынок заметно сузился, а конку

ренция на нем ожесточилась. С начала 1996 г. страховые компании начали искать пути развития бизнеса по новым направлениям. Основное соревнование между страховщиками переместилось на рынки рискового страхования юридических и физических лиц, больше внимание стало уделяться имущественному страхованию. Этому способствовало Постановление Правительства РФ от 22 ноября 1996 г. N1387 "О первоочередных мерах по развитию рынка страхования в Российской Федерации", которое вывело из-под налогообложения затраты предприятий на страхование своего имущества и ответственности, медицинское страхование персонала, а также на страхование персонала от несчастного случая. Верхний предел затрат на страхование, не облагаемых налогом на прибыль, был установлен в размере 1%.

1.3. Виды страхования

В основе деления страхования на отрасли лежат принципиальные различия в объектах страхования. В соответствии с этим критерием всю совокупность страховых отношений можно подразделить на четыре отрасли: имущественная, страхование уровня жизни граждан, страхование ответственности и страхование предпринимательских рисков. В имущественном страховании в качестве объекта выступают материальные ценности; при страховании уровня жизни граждан - их жизнь, здоровье и трудоспособность. Если в связи с последствиями определенных событий жизненный уровень понижается, то на помощь приходит страхование. По страхованию ответственности в качестве объекта выступает обязанность страхователей выполнять договорные условия по поставкам продукции, погашению задолженности кредиторам или возмещать материальный и иной ущерб, если он был нанесен другим лицам. Когда, например, при автоаварии владелец средств транспорта нанес ущерб имуществу и здоровью другого лица, то в силу действующего гражданского законодательства о возмещении вреда он обязан оплатить соответствующие расходы пострадавшему. При страховании ответственности соответствующее возмещение вреда производит за него страховая организация. То же при страховании ответственности по погашению задолженности.

Объектами страхования предпринимательских рисков являются потенциально возможные различные потери доходов страхователя, например, ущерб от простоев оборудования, упущенная выгода по несостоявшимся или неудавшимся сделкам, риск внедрения но вой техники и технологии.

Между тем деление страхования на указанные отрасли еще не позволяет выявить те конкретные страховые интересы предприятий, организаций, граждан, которые дают возможность проводить страхование. Для конкретизации этих интересов необходимо выделение из отраслей - подотрасли и виды страхования.

Имущественное страхование делиться на несколько подотраслей, в зависимости от форм собственности и категории страхователей: страхование имущества государственных предприятий, колхозов, совхозов, арендаторов, кооперативных и общественных организаций, имущество граждан.

Страхование уровня жизни граждан имеет две подотрасли: социальное страхование рабочих, служащих и колхозников и личное страхование граждан. В свою очередь, социальное и личное страхование может иметь более конкретные подотрасли. Например, по социальному страхованию: страхование пособий, страховые пенсии, страхование льгот; по личному страхованию: страхование жизни и страхование от несчастных случаев.

По страхованию ответственности подотраслями являются: страхование задолженности и страхование на случай возмещения вреда, которое также называют страхованием гражданской ответственности.

В страховании предпринимательских рисков - две подотрасли: страхование риска прямых и косвенных потерь доходов.

К прямым потерям относятся, например, потери от простоя оборудования, к косвенным - страхование от перерывов в торговле, страхование упущенной выгоды.

Для вступления страховщика со страхователями в определенные страховые отношения страховые интересы страхователей должны получить свое выражение в потребности застраховать те или иные объекты от тех возможных опасностей, которые угрожают этим объектам.

При выяснении видов страхования происходит конкретизация страхователя, объема страховой ответственности и соответствующих тарифных ставок.

Видом страхования называется страхование конкретных однородных объектов в определенном объеме страховой ответственности по соответствующим тарифным ставкам.

Видами имущественного страхования являются, например, страхование строений, животных, домашнего имущества, средств транспорта и т.д. В качестве видов социального страхования выступают: страхование пенсий по возрасту, по инвалидности, по случаю потери кормильца и т.д. По личному страхованию проводятся такие виды страхования, как смешанное страхование жизни, страхование детей, страхование от несчастных случаев и другие. По страхованию ответственности - страхование непогашения кредита или другой задолженности. Виды страхования предпринимательских рисков привязаны к наличию конкретного риска в процессе производства или оказания услуг, что видно из приведенных выше вариантов данного страхования.

Страхование может проводиться в обязательной и добровольной форме. Общество в лице государства устанавливает обязательное страхование, то есть обязательность внесения соответствующим кругом страхователей фиксированных страховых платежей, когда необходимость возмещения материального ущерба или оказание иной денежной помощи задевает интересы не только конкретного пострадавшего лица, но и общественные интересы.

Рассмотрим более подробно следующие основные виды страхования:

Государственное социальное страхование

В настоящее время в России существует 5 видов государственных пенсий:

4 трудовых:

· по старости

· по инвалидности

· по случаю потери кормильца

· пенсия за выслугу лет

и социальная пенсия - лицам, не имеющим права на получение трудовой пенсии.

Для большинства пенсионеров потеряна связь пенсий с трудовым заработком. Пенсионное обеспечение лежит на плечах предприятий, работодателей.

Сейчас планируется переход на новую систему пенсионного обеспечения, включающую 3 уровня:

1. Социальная пенсия (нижний уровень). Должна выплачиваться за счет средств государства, предприятий.

2. Трудовые пенсии, которые будут зарабатываться трудящимися в процессе трудовой деятельности и будут формироваться за счет взносов предприятий по данному работнику (Заводится лицевой счет на каждого работника, на котором содержатся средства, перечисляемые как страховые взносы). Это дает возможность контроля застрахованного над страхователем.

3. Уровень. Может получить любой гражданин, заключивший договор страхования с негосударственной страховой компанией и уплачивающий взносы за счет своих средств.

В настоящее время сложилась определенная система государственных пособий (на федеральном уровне). Эти пособия выплачиваются по линии социального страхования и по линии социального обеспечения за счет средств бюджета.

Имущественное страхование

Существует множество видов имущественного страхования. Все их можно сгруппировать по следующей схеме:

1. Сельскохозяйственное:

- с/х культур

- животных

- прочего имущества с/х предприятий

2. Транспортное:

- страхование грузов

- судов

- авиационное

3. Страхование имущества юридических лиц (все, что не входит в с/х и транспортное страхование).

4. Страхование имущества физических лиц:

- страхование строений

- животных

- домашнего имущества

- транспортных средств граждан

Сейчас преобладает добровольное страхование имущества. Условия страхования определяет каждая компания самостоятельно. Размер страхового тарифа:

à по страхованию строений колеблется от 0,1-1,0% от страховой суммы,

à по страхованию домашнего имущества -1-5%,

à по страхованию животных 5-20%,

à транспортных средств 1-12%,

à имущество предприятий 0,05-8%,

à имущества гос. предприятий 3-20%,

à морских судов 0,4-4%,

à авиация, грузов 0,5-5%.

Многие страховые компании дифференцируют страховые тарифы по объему страхового риска.

По факту риска пожар - 0,7%, кража - 1-2%, прорыв канализации 0,2-0,3%.

Действующее законодательство запрещает выплату страховых возмещений превышающего реальную стоимость застрахованного объекта. Т.о. не должно быть параллельно двух одинаковых договоров страхования. Страховое возмещение будет выплачено только в 1 случае (если оно превышает реальную стоимость). Для контроля за реальностью наступления страхового случая и избежания двойного страхования необходимо предоставление первичных экземпляров о наступлении страхового случая в страховую компанию. Страховая компания имеет право на регрессивный риск виновников страхового случая.

Для стимулирования страхователей, бережно относящихся к своему имуществу, некоторые страховые компании делают скидку со страховых тарифов при повторном заключении договоров страхования, если по старым (предыдущим) договорам не было исков.

Сейчас страховые компании стремятся расширить круг объектов страхования имущества: мелких домашних животных, страхование квартир, имущества граждан, находящихся в командировке, памятники и т.д.

Страхование рисков

Страхование рисков включает:

· производственные риски (связанные с временной остановкой производства из-за аварий, забастовок, военных действий и т.п.)

· строительные риски - в качестве ущерба оценивается потеря доходов, появление дополнительных расходов, связанных с наступлением страхового случая (отличие от имущественного страхования)

· коммерческие риски - связанные с возникновением убытков или сокращения прибыли страхователя из-за неблагоприятной рыночной конъюнктуры, нарушения условий договора покупателем

· финансовые риски - риск невозврата инвестором средств, вложенных в предприятие

· валютные риски

· атомные риски

Основными являются первые 4 вида страхования. Все эти риски имеют ограниченный масштаб применения, т.к. они связаны с большим риском со стороны страховщика. Включается индивидуальный страховой договор, предусматривающий строгий контроль за деятельностью страхователя.

Личное страхование

По количеству страховых возмещений среди отраслей страхования личное страхование является самым крупным после социального. Личное страхование делится на 2 подотрасли: страхование жизни и страхование от несчастных случаев.

Основные случаи страхования жизни:

· на дожитие,

· на случай смерти (выплачивается родственникам (выгодополучателям)),

· на случай смерти и потери здоровья

· смешанное страхование (риски всех вышеназванных видов страхования). Выплата возмещений осуществляется при дожитии, смерти и потери трудоспособности.

· страхование ренты - на дожитие, по наступлении оговоренного времени компания выплачивает регулярно страховые выплаты в течение определенного времени, в т.ч. могут быть пожизненные (дополнительное пенсионное страхование).

· страхование детей (страхователь одно лицо, застрахованный - ребенок - другое лицо) на случай смерти, потери здоровья, дожития до совершеннолетия (18 л).

· свадебное страхование - страхование детей. Случай - договор бракосочетания. Сейчас этот вид - до окончания жизни.

Предприятие часть фонда оплаты труда уводили от налогообложения (в т.ч. от взносов во внебюджетные фонды) путем заключения договоров на дожитие на срок от 1 месяца.

Страхование от несчастных случаев:

1. Индивидуальное страхование от несчастного случая. Может быть отдельных категорий работников, отдельных профессий. Осуществляется за счет средств страхователя, добровольное страхование. Сумма, на которую заключается договор может быть очень большой.

2. Страхование от несчастных случаев работников предприятий - коллективное страхование, осуществляется за счет средств предприятия, добровольное.

3. Обязательное страхование от несчастных случаев - пассажиров ж/д транспорта и некоторых других междугородних видов транспорта, военнослужащих, работников налоговой инспекции, таможни.

4. Страхование детей от несчастных случаев - возврата суммы до окончания срока договора не будет, если страховой случай не наступил.

Большинство видов страхования жизни является накопительным (кроме смерти и потери здоровья и трудоспособности) - компания обязуется выплатить сумму по окончании срока договора.

Страхование ответственности

Особенность: страховщик страхует страхователя от имущественной ответственности перед третьим лицом, которому страхователь нанес ущерб своими действиями или бездействием. Основанием для объявление наступления страхового случая служит решение суда о взыскании суммы ущерба с застрахованного в пользу потерпевшего. Существует множество объектов страхования. Все виды страхования ответственности можно сгруппировать следующим образом:

1. Страхование гражданской ответственности физических лиц - возникает на основании общих законов (типичное - страхование ответственности владельцев автотранспорта).

2. Страхование гражданской ответственности юридических лиц связано с экологическим загрязнением (непостоянным, случайным, неумышленным ), риском радиоактивного заражения (во многих странах - обязательное), ответственность, связанная с взрывом.

3. Страхование профессиональной ответственности работников (на западе - ответственность врачей, медсестер, работников судебно-правовой системы, полицейских). У страхователя должен быть страховой интерес, обусловленный наличием судебной системы, которая строго наказывает за нанесение профессионального ущерба.

4. Страхование ответственности по договорам - между предприятиями - по поставкам продукции, по получению кредитов банка (заемщиком), арендатора с арендодателем и т.д.

Общие черты видов страхования ответственности:

1. При заключении договора страхования ответственности известны 2 лица - страхователь и страховщик, получатель неизвестен.

2. Не известна величина ущерба (устанавливается max предел страховой ответственности).

3. Страховые тарифы выражаются в натуральных показателях на 1 объект страхования.

4. Защищают прежде всего интересы страхователя, но в немалой степени и потерпевшего. Страхование ответственности в определенной степени снижает ответственность самих страхователей (виновников нарушения).

5. Наличие мощной юридической службы в страховых компаниях для отслеживания правильности страховых случаев и судебных решений.

1.4. Страховая компания и система сбыта страхового продукта

Важность построения эффективной системы сбыта страховой продукции связана с тем, что функция сбыта основная в обеспечении коммерческого успеха компании. В связи с этим в последние годы в России среди страховщиков повысился интерес к совершенствованию сбыта и его организации. Для подавляющего большинства российских страховщиков основные мероприятия на этом направлении станут важной составляющей маркетингового развития российского страхового рынка на первом и втором этапах становления этого направления.

Рыночная экономика характеризуется тем, что основным источником прибыли от предпринимательства является наиболее качественное и полное удовлетворение имеющихся у них потребностей при наименьшей цене услуги. Растущая конкуренция на страховом рынке России стимулирует все более полную ориентацию страховщиков на потребности, предпочтения, вкусы и систему ценностей своих клиентов.

Система сбыта страховой продукции большинства современных компаний - наиболее важная часть структуры компании, поскольку рыночная среда характеризуется высокой конкуренцией со стороны других производителей. Все ранее сделанные производственные усилия могут оказаться напрасными при отсутствии эффективной системы контакта с внешним рыночным окружением, прежде всего, со страхователями. Общение со страхователями по поводу приобретения страховой продукции прерогатива системы сбыта страховой продукции, которая в силу этого становится наиболее важным элементом организации компании, определяет ее прибыльность и эффективность. Отправной точкой создания структуры компании является определение строения систем сбыта страховой продукции. Все остальные подразделения – инвестиционные, юридические, технические, актуарные – можно считать обслуживающими по отношению к сбыту.

Эффективность работы системы сбыта страховой продукции зависит от индивидуальных потребностей и предпочтений потребителей. Точнее, унификация систем сбыта страхового продукта не приведет к тому объему продаж, который может быть достигнут на основе их приспособления к индивидуальным или групповым потребностям. Однако создавать свою систему сбыта для каждого потребителя – дело абсолютно безнадежное. Решение состоит в том, чтобы упростить рынок, разделив его на однородные группы потребителей с совпадающими или близкими страховыми потребностями и ожиданиями и наиболее эффективными каналами доступа к ним. Ключевыми переменными, определяющими структуризацию системы сбыта страховой продукции, являются социально-демографические свойства потребителей (в первую очередь, имущественный уровень) и их поведение на стадии приобретения страхового продукта: активность или пассивность потребителя при приобретении страхового покрытия; значение для клиента человеческого общения при покупке полиса, чувствительность к качеству (проработанности) страхового продукта, а также качеству обслуживания на стадии продажи и урегулирования убытков; чувствительность н цене страхового продукта; имущественное положение страхователя; свойства покрываемых рисков, в первую очередь, требуемый уровень квалификации сотрудников страховщика и необходимость создания специальной инфраструктуры для работы с данной категорией рисков.

Комбинация этих составляющих, определяющих свойства риска, платежеспособность страхователя и его потребительское поведение, обусловливает успех или неудачу сбытовой системы страховой компании. Если канал сбыта страховой продукции учитывает индивидуальные особенности клиента и иные факторы, имеющие значение на этапе приобретения страхового полиса, система будет эффективной. Если страховщик допустит ошибку в нацеливании структуры на определенную клиентуру и ее характерные риски, итоги его деятельности будут неудовлетворительными.

Существует несколько типов каналов сбыта страховой продукции:

через специализированных страховых посредников – брокеров;

через посредников, для которых продажа страховой продукции не является основным занятием – банки, супермаркеты, авторемонтные мастерские и т.д.;

через представителей страховщика, являющихся его штатными и нештатными сотрудниками (агентами);

в подразделениях головного офиса страховщика или его дочерних предприятиях, занимающихся прямой продажей по-телефону, почте или компьютерной сети.

Страховые брокеры –

это независимые физические или юридические лица, посредники, представляющие клиента во взаимоотношениях со страховщиком. Привлечение клиентов является его собственной задачей и не входит в круг интересов страховщика. Для работы с брокерами головные офисы создают специальные подразделения – департаменты работы с брокерами, укомплектованные специалистами, которые анализируют предложения брокеров, действующих от имени своих клиентов. Если предложение их устраивает, они дают согласие на заключение договора страхования. Основную часть клиентов брокеров составляют предприятия; на физические лица падает меньший объем заключаемых ими договоров.

В России на сегодняшний день зарегистрировано небольшое количество брокерских контор – 209, но активную деятельность проводят около 10 компаний. Особую активность на российском страховом рынке проявляют представительства западных брокерских контор: АОН, «Виллис-Корун», «Марш-Макленнан» и др. В основном, их деятельность сконцентрирована на рынках крупного промышленного страхования, страхования водного и воздушного транспорта, грузов и т.д.

1.5. Сущность и необходимость страхования жизни

В настоящее время в Российской Федерации более 1350 страховых организаций получили лицензии на проведение страховой деятельности. Интересно, что в последние годы более 50% общей суммы поступлений страховых платежей приходится на личное страхование, примерно 20% — на поступления по страхованию имущества юридических и физических лиц, 16% — на обязательное страхование и лишь 5% — на страхование ответственности. Несмотря на инфляцию, растут суммы взносов по личному страхованию и особенно по накопительному страхованию жизни и обязательному медицинскому страхованию. Таким образом, на российском страховом рынке происходят определенные изменения в развитии тех или иных видов страхования, что закономерно.

Безусловно, в дальнейшем по мере становления и укрепления страхового рынка следует ожидать как новых структурных изменений общего страхового портфеля, так и удельного веса отдельных видов и отраслей страхования. С переходом российской экономики на рыночный характер развития появляются объективные условия для активного развития новых и усовершенствованных видов страхования. И это понятно, поскольку страховая защита необходима и акционерным предприятиям, и коммерческим структурам, и многочисленным предпринимателям, и юридическим лицам всех форм собственности.

В связи с этим резко возрастает общее значение страхования в системе экономических отношений народного хозяйства страны. Страхование — неотъемлемая часть единого денежного хозяйства страны и поэтому роль страховой деятельности будет постоянно возрастать.

В этих условиях функция государства в большей мере должна заключаться в создании необходимых условий для успешного развития национального страхового рынка.

Однако при этом следует иметь в виду, что страхование не может выступать едва ли ни единственным средством решения многих назревших у нас в стране проблем, включая, например, полное возмещение экологических рисков. Страхование в настоящее время позволяет решить только часть из них, которые поддаются экономической оценке и поэтому естественно входят в сферу страховых взаимоотношений в обществе.

В этой связи важно также использовать эффективно функционирующую в мировой практике систему оценки страховых рисков. Именно грамотное управление риском, правильная андеррайтерская политика страховых организаций должны стать основой для проведения страховых операций и финансовой устойчивости многочисленных российских страховщиков.

Не менее важно правильно определить приоритетные направления дальнейшего развития страхового рынка России, которые в ближайшие годы и на более далекую перспективу, наряду с уже признанными, займут ведущие позиции в страховании. К таким видам можно отнести обязательное страхование гражданской ответственности владельцев средств транспорта, страхование производителей за качество продукции, страхование прямых и косвенных убытков промышленных предприятий, страхование экологических и космических рисков.

Для того чтобы граждане имели возможность сверх или помимо выплат и льгот по специальному страхованию удовлетворять свои социальные потребности, широко проводится личное страхование, страховые взносы по которому уплачиваются за счет семейных доходов.

Личное страхование представляет собой механизм защиты от рисков, связанных с общественным производством, стихийными бедствиями, утраты здоровья и других жизненных обстоятельств, требующих значительных финансовых средств, которые у конкретного человека могут отсутствовать.

Личное страхование в России существует уже 80 лет и получило большую популярность.

По личному страхованию оказывается денежная помощь гражданам и их семьям, позволяющая полностью или частично преодолеть потери в доходах в связи с утратой здоровья застрахованным лицам или наступлением смерти члена семьи.

Личное страхование постоянно совершенствуется, улучшаются условия действующих видов страхования, вводятся новые его виды в целях более полного удовлетворения потребностей населения в страховой защите.

Личное страхование в свою очередь подразделяется на 2 подотрасли - страхование жизни и страхование от несчастных случаев.

Страхование жизни - подотрасль личного страхования, включающая в себя совокупность видов страхования, по условиям которых страховщик выплачивает застрахованному лицу или его правопреемнику определенную денежную сумму при дожитии застрахованного до определенного возраста, события или даты, либо в случае его смерти.

К страхованию жизни относятся такие виды: страхование на дожитие; страхование на случай смерти; страхование жизни рисковое (например, на случай смерти и утраты трудоспособности);

страхование жизни с понижающимся взносом; страхование детей;

страхование до определенного срока (страхование образования, стипендия, средств на обзаведение домашним хозяйством и т.п.);

страхование жизни с понижающейся страховой суммой, когда страхователем является лицо, взявшее кредит или оформившее покупку в кредит; страхование жизни смешанное; страхование вкладов и др.

Большинство видов страхования жизни носят долгосрочный характер, что позволяет страховщикам аккумулировать значительные финансовые ресурсы, получая при этом дополнительный доход от инвестирования резерва страховых взносов.

Страхование жизни, как форма накопления, имеет большое значение и для страхователей, вследствие чего в большинстве развитых стран страховщикам, осуществляющим операции по страхованию жизни (пенсии, ренты), законодательно запрещено заниматься иными видами страхования.

Как и по другим видам личного страхования, страхование жизни, его условие, тарифные ставки и страховые суммы определяются соглашением сторон в договоре страхования.

Участники страхового обязательства именуются страхователями и страховщиками. При страховых взаимоотношениях основополагающим документом является договор.

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона.

Страхователи вправе заключать со страховщиками договоры о страховании третьих лиц, в пользу последних (застрахованных лиц).

Застрахованный - физическое лицо, жизнь, здоровье и трудоспособность которого является объектом страховой защиты по специальному и личному страхованию. Он может быть одновременно и страхователем, если уплачивает страховые взносы по условиям личного страхования.

Страхователи вправе при заключении договоров страхования назначать физических и юридических лиц для получения страховых выплат по договорам страхования, а также заменять их по своему усмотрению до наступления страхового случая.

Страховой случай - фактически наступившее событие, которое предусмотрено законом или договором страхования и впечет возникновение обязанности страховщика произвести страховую выплату.

Страховщиками признаются юридические лица любой организационно-правовой формы, предусмотренной законодательством РФ, созданные для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившие в установленном Законом порядке лицензию на осуществление страховой деятельности на территории РФ.

Закон, регулируя правовой статус участников страхового обязательства, предусматривает и необходимую в условиях рынка посредническую деятельность - это деятельность страховых агентов, страховых брокеров.

2. АНАЛИТИЧЕСКАЯЧАСТЬ

2.1. Зарубежный опыт страхования (на примере США)

Американский страховой бизнес отличается огромным размахом и не имеет себе равных в мире. Американские страховые монополии контролируют примерно 50% всего страхового рынка индустриально развитых стран мира. В США работает свыше 8 тыс. компаний имущественного страхования и около 2 тыс. компаний по страхованию жизни.

Каждый штат имеет свое страховое законодательство и свой регулирующий орган (надзор). Единого федерального Закона о страховании и единого федерального органа по надзору за страховой деятельностью нет.

Каждый штат выдвигает свои требования к минимальному уровню капитала, видам предлагаемого страхования, проводит ревизию подконтрольных страховых компаний, осуществляет общее регулирование страховой деятельности путем выдачи лицензии брокерам, агентам и самим страховым компаниям.

В США имеются два типа страховых компаний: акционерные общества и общества взаимного страхования. Государственных страховых фирм не существует. Акции акционерных обществ может приобрести как физическое, так и юридическое лицо.

Исторически же в США страховые компании в основном были компаниями взаимного страхования, по размеру они традиционно меньше акционерных обществ.

Страховые компании осуществляют три типа страхования:

1) бекифиты (страхование жизни и здоровья, медицинское, пенсии, сберегательное и т.д.);

2) коммерческое (широкий спектр);

3) личное (подразумевается страхование строений, автомобилей и другого имущества граждан).

Законодательно предусмотрена специализация страховых компаний на проведении операций по страхованию жизни и имущества. Активы всех страховых компаний составляют примерно 1,6 трлн. долл. В среднем активы одной компании составляют 950 млн. долл., а на 12 крупнейших компаний приходится 45 млрд. долл.

Страховая индустрия в США является единственной, которая не подпадает под антимонопольное законодательство.

Деятельность всех страховщиков США тщательно анализируется тремя консалтинговыми компаниями: А.М. Best, Moody S, Standart & Poors, которые занимаются анализом состояния страховых фирм и ежеквартально издают каталоги по их работе. Они публикуют в печати официальные рейтинги страховых компаний по надежности для клиента и данные по состоянию их платежеспособности.

Отдельные компании, особенно брокерские, имеют специальные подразделения по анализу деятельности других компаний. При этом основными факторами, по которым производится анализ, являются: финансовое положение; выплаты по искам и уровень сервиса; безопасность и предотвращение потерь; гибкость в работе компании; стоимость услуг (минимальные тарифные ставки).

Уровень потерь, доходы и коэффициент прибыли по инвестициям и уровень дебиторской задолженности считаются критериями эффективности работы страховщика.

В США широко используется электронный банк данных по всем страховым компаниям, что дает возможность распределить компании по риску, размерам премии и т.д.

Одной из важнейших особенностей крупнейших компаний США по страхованию жизни является то обстоятельство, что в силу высокого авторитета страховых компаний в их управление передаются многомиллиардные средства, принадлежащие различным пенсионным фондам. Задача страховых обществ в этом случае — путем разумной инвестиционной политики обеспечить сохранность и прирост доверенных средств. За управление этими средствами страховые компании взимают комиссионное вознаграждение. И даже умеренные размеры — 0,1% от взятых в управление сумм приносят миллионные доходы.

Инвестиционные вложения имеют огромное значение для американских обществ по страхованию жизни. Так, статистика показывает, что в 1994 г. страховые издержки и выплаты страховых сумм обществ по страхованию жизни составили 118% от собранной премии, между тем, прибыль этих обществ по итогам года составила 6,9 млрд. долл. Совершенно, ясно, что она была получена не за счет прямых страховых операций, а от инвестиций.

Однако еще важнее другое: огромные инвестиционные ресурсы превращают страховые компании в один из влиятельных внешних центров финансового контроля по отношению к промышленным корпорациям.

Финансовые связи подкрепляются личной унией, по неполным данным, страховщики США заседают в 27 из каждых 100 советов директоров американских промышленных корпораций. Впереди страховых компаний в этом плане — только коммерческие и инвестиционные банки.

Организационно основу американских страховых компаний составляют акционерные общества и общества взаимного страхования («мьючуелз»). Существует институт андеррайтеров и страховых брокеров — страховых агентов или независимых брокерских фирм. Так, например, одно из крупнейших обществ по страхованию жизни — общество «Пруденшл» имеет 22 тыс. страховых брокеров. Из независимых брокерских фирм можно назвать «Марш-Макленан», «Александр энд Александр», «Фрек Холл», «Фред С. Джеймс» и др.

Надо сказать, что на американском страховом рынке (в соответствии с общей мировой закономерностью) растет объем издержек.

В начале 1980-х годов рухнула картельная система установления ставок страховой премии, которая действовала на протяжении всего послевоенного периода.

Законодательство фактически поощряло страховые компании вести единую ценовую политику по отношению к страхователям.

В 1983 — 1984 гг. в ряде штатов были сняты ограничения на движение ставок премии. В силу острой конкуренции ставки упали на 15, 30 и даже 40%. Это привело к тому, что многие мелкие страховые компании, особенно по имущественному страхованию, понесли крупные убытки.

Крупнейшие страховые компании мира, и прежде всего Соединенных Штатов, представляют собой финансовые конгломераты: через дочерние компании они могут помимо страхования заниматься предоставлением кредитов и займов, организовывать чековое обслуживание клиентов, эмитировать расчетные кредитные карточки, проводить операции с недвижимостью, с ценными бумагами, управлять имуществом и капиталом по поручению клиентов.

Крупнейшая транснациональная компания по страхованию имущества «Стейт фарм мьючуэл отомобил иншуранс компани» по сбору премий занимала 1-е место не только в США, но и во всем мире. Основана в 1922 г. в штате Иллинойс. Это компания по взаимному страхованию (вместо акционерного — паевой капитал): транспорта, имущества, от несчастных случаев, авиации, и по перестрахованию.

«Сигна» — одна из ведущих широко диверсифицированных страховых корпораций. Основана в 1982 г. в результате слияния двух старых обществ «Коннектикут дженерэл корпорейшн» и «ИНА корпорейшн», страхует имущество и ответственность.

«Америкэн интернэшнл групп» (АИГ) — одна из ведущих международных диверсифицированных страховых групп и крупнейший в США страховщик торговых и промышленных рисков. Начала операции в 1919 г. в Шанхае. Ныне — холдинговая компания, контролирующая 44 дочерние компании в 130 странах мира. Штат служащих около 28 тыс. человек.

Все компании группы объединены в шесть специализированных отделений.

Страхование имущества и ответственность крупных торговых и промышленных фирм США дает объем страховой премии порядка 8 млрд. долл. в год. Иностранный бизнес американских монополий и деятельность зарубежных компаний в США и других странах — 2 млрд. ам. долл.

По страхованию жизни годовой сбор премии составляет 9 млрд. ам. долл. Крупнейшими компаниями США являются также: "Метрополитен Лайф Иншуренс К'" (Нью-Йорк, основана в 1868 г., преемник «Нэшнл Трэверз Иншуренс»), с 1915 г. является компанией по страхованию жизни на взаимных началах; «Континентл корпорейшн», основана в 1853 г.; «Пруденшл Иншуренс компани оф Америка» — 1876 г.; «Олстейт Иншуренс компани» — 1913 г. и др.[9. c.271]

Страховой рынок в США (в отличие от российского страхового рынка) сформирован окончательно. Страховая система США является одной из лучших в мире это видно из различных показателей (например по выплате страховых премий США занимают 1-е место в мире).

На рисунке 1 показан объем страховой премии по странам мира.

Рисунок 1. Объем страховой премии по странам мира

2.2. Состояние российск

ого страхового рынка

Несмотря на общую слабость российских страховых компаний, на рынке в до-кризисный период сформировалась группа 50-100 страховщиков-лидеров. Они не только определяют основные тенденции в страховании, но фактически сами этот рынок и составляют: на первые 100 российских страховых компаний по итогам 1997 г. приходилось 74,4% общего сбора страховой премии, а на первые - 50-48,4%. Доля 100 крупнейших страховых компаний в общем сборе премии в 1997 г. выросла на 16% .

Собственные средства 100 крупнейших страховых компаний России к началу 1998 г. достигли 2,5 млрд. руб., увеличившись за год на 35%. Активы 100 крупнейших страховщиков в 1997 г. выросли на 38% и составили 9,4 млрд. руб. Таким образом, темпы роста активов примерно в 2,5 раза превышали инфляцию.

Положение с фирменной структурой рынка осложняется тем, что в условиях исчерпания экстенсивных источников роста, ожесточения конкуренции и снижения прибыльности страховых операций компании имеют шансы на выживание только посредством профессионализации своей деятельности и повышения

качества

доставляемых услуг. А это, в свою очередь, невозможно без существенны инвестиций.

Согласно данным Департамента страхового надзора Минфина РФ, по состоянию на 01 января 2002 г. в государственном реестре страховщиков России состояло 1350 страховые компании (в т.ч. 57 компаний с участием иностранного капитала) и 782 брокеров. Отчиталось о своей деятельности 1140 компаний, а реально осуществляли страховые операции 957 страховая компания. Среди зарегистрированных страховщиков насчитывалось 31 специализированная перестраховочная компания, а также 168 компаний, имеющих лицензию исключительно на проведение операций по обязательному медицинскому страхованию.

В течение 2001 года Департамент страхового надзора отозвал лицензии у 109 страховщиков (в 1999г. - у 394) и зарегистрировал 112 новых страховых компаний и 106 брокеров.

Только за последние четыре года Департаментом страхового надзора были лишены лицензий и исключены из Государственного реестра 1060 компаний. Поэтому совокупный объем уставного капитала растет значительно медленнее, чем средняя величина уставного капитала страховых компаний. Если в 1998г. средняя величина уставного капитала составляла 3,98 млн. рублей, то в 1999г. – 6,25 млн. рублей, т.е. увеличилась на 57%.

В региональном разрезе ситуация на страховом рынке выглядит следующим образом. Как по численности зарегистрированных в регионах страховых организаций, так и по объему собираемой страховой премии с большим отрывом лидирует Москва. Здесь зарегистрировано 462 страховых организации (27,5% от общей численности зарегистрированных в России компаний), из которых отчитались в своей деятельности 344 компании. Суммарный сбор страховой премии московскими страховщиками (включая премию, собираемую их региональными представительствами и филиалами) в истекшем году составил 61581 млн. рублей или 63,7% от аналогичного показателя в целом по России. Сумма страховых выплат составила 39629 млн. рублей (63,6%).

Помимо Москвы заметную долю в общероссийской страховой премии имеют Тюменская область (6,4%), С-Петербург (3,3%), Самарская область (2,4%), Московская область (2,1%), Кемеровская область (1,7%), Иркутская область (1,5%), Челябинская область (1,2%), Красноярский край (1,2%).

Отраслевая структура регионального рынка весьма неоднородна.

В список тридцати ведущих регионов РФ по сбору страховой премии вошли четыре региона, которые в 1998 году занимали места за пределами первой тридцатки. Это: Ленинградская область, Воронежская область, Ульяновская область, Республика Алтай.

Основной причиной роста страховой премии в частности Ленинградской области явилась активность одной компании («Региональное СО»), которая резко увеличила сбор премии по страхованию имущества в то время как остальные страховщики Ленинградской области в среднем увеличили премию по сравнению с 1998 годом лишь на 44%. В 1999 году в области работало семь страховщиков.

В Воронежской области этот процесс протекал за счет увеличения премии по добровольному личному страхованию и страхованию имущества местными компаниями. В области работали 10 страховщиков.

В Ульяновской области крупнейшая страховая компания «НИК», специализируются на имущественным страховании (кэптив авиационной компании «Волга-Днепр»).

Республика Алтай вошла в первую тридцатку благодаря компании «Росэнерго» (Горно-Алтайск), увеличившей сбор премии по имущественному страхованию.

Среди 30 наиболее крупных по сбору страховой премии регионов улучшили свои показатели: Тюменская область (с 5 места переместилась на 2), Московская область (с 7 на 5), Вологодская область (с 20 на 12), Оренбургская область (с 24 на 18). Причины этих перемещений также довольно далеки от объективных процессов развития страхового рынка.

В Тюменской области страховая группа «ЛУКОЙЛ» перерегистрировалась в г. Когалым. Тюменской области и собираемая ею премия засчитывается в региональный показатель.

В Московской области важную роль в улучшении показателя сбора страховой премии сыграла зарегистрированная в г. Долгопрудном «Национальная страховая группа», занимающаяся страхованием жизни.

Вологодская область переместилась на несколько ступенек вверх благодаря активизации деятельности страховой компании «Шексна» и ее дочерних структур. Необходимо отметить, что «Шексна» является акционером страховой компании «Национальная страховая группа».

В Новосибирской области 13 страховых компаний ухудшили свои показатели в 1999 году по сравнению с 1998 годом, что привело к перемещению области с шестого на тринадцатое место. Сокращение сбора премии связано с уменьшением масштабов обязательного страхования.

Основные показатели страховой деятельности (кроме обязательного медицинского страхования) по федеральным округам в 2001 г. приведены в таблице 1.

Таблица 1. Основные показатели страховой деятельности (кроме обязательного медицинского страхования) по федеральным округам

в 2001 г.*

| Федеральные округа

|

Страховые взносы

|

В % к общей сумме

|

Страховые выплаты

|

В % к общей сумме

|

| Северо-Западный

|

10,0

|

3,6%

|

6,8

|

4,0%

|

| Центральный

|

217,2

|

78,5%

|

136,2

|

79,3%

|

| Приволжский

|

12,9

|

4,7%

|

7,9

|

4,6%

|

| Южный

|

3,5

|

1,3%

|

2,6

|

1,5%

|

| Уральский

|

18,6

|

6,7%

|

6,4

|

3,7%

|

| Сибирский

|

11,2

|

4,0%

|

9,3

|

5,4%

|

| Дальневосточный

|

3,2

|

1,2%

|

2,6

|

1,5%

|

| Всего

|

276,6

|

100,0%

|

171,8

|

100,0%

|

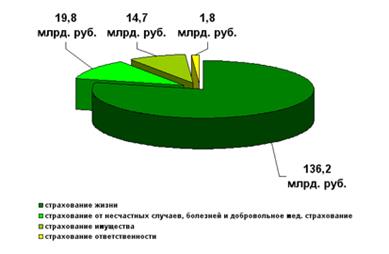

На рисунке 2 представлена доля страховых взносов по федеральным округам в 2001 г.

Рисунок 2 Доля страховых взносов по федеральным округам в 2001 г.

На рисунке 3 представлена доля страховых выплат по федеральным округам в 2001 г.

Рисунок 3 Доля страховых выплат по федеральным округам в 2001 г. Рисунок 3 Доля страховых выплат по федеральным округам в 2001 г.

Таким образом, динамика сбора страховой премии в регионах Российской Федерации имеет в своей основе не расширение или сужение страховых рынков, а расширение практики применения зарплатных схем, изменение статуса местных страховщиков, перемещение из одного места регистрации в другое или перевод бизнеса из одной дочерней структуры в другую. Некоторые колебания этого показателя по сравнению с 1999 годом связаны с прекращением деятельности местных организации и их переходом на положение филиалов или представительств московских страховщиков. Емкость региональных рынков в целом не увеличилась, а рост суммы страховой премии в основном соответствует темпам инфляции.

Если в целом по России на добровольное страхование приходится 77,7% общей суммы страховой премии, причем в истекшем году тенденция к увеличению доли добровольного страхования была весьма отчетлива, то ситуация в регионах далеко не столь однозначна.

В целом ряде регионов доминирует обязательное страхование. К их числу относится, например, Магаданская область, где обязательное страхование дает 99,1% собираемой премии, а также Бурятия (97,3%), Астраханская область (96,1%), Камчатская область (94,3%), Саха-Якутия (93,6%), Читинская область (91,6%), Ставропольский край (89,2%), Карелия (85,7%), Сахалинская область (84,4%), Воронежская область (84,3%). В других регионах, наоборот, доминирует добровольное страхование. Например, в Республике Алтай, в Кабардино-Балкарии, Карачево-Черкессии, республике Марий-Эл, а также в Курской и Орловской областях 100% сбора страховой премии приходилось на добровольное страхование.

Российское страхование не является приоритетным направлением для инвестирования зарубежных капиталов, так как в России нет благоприятного режима для иностранных инвестиций в страхование. По имеющимся оценкам, совокупная величина иностранных инвестиций в страхование составляет около 30 млн. долл. На страхование приходится не более 1% от общего объема иностранных инвестиций.

Тем не менее, иностранные инвестиции представляют собой 18% инвестиций в страхование, причем 80% этих денег сосредоточено в Москве. За первый квартал 1998 г. на страхование пришлось только 43 млн. руб. общего объема инвестиций, или всего лишь 0,1% от их суммарного объема. Хуже показатели только у мик

робиологической,

лесной и полиграфической промышленности.

Российский страховой рынок переживает трудные времена. По данным Минфина, сборы страховщиков в III квартале 2002 г. упали до самого низкого уровня за год. Падение вызвано отказом лидеров рынка от так называемых зарплатных схем, для которых используется страхование жизни. Доля этого вида страхования в структуре поступлений составила 26% , а это минимальный показатель за последние три года.

По официальной информации департамента страхового надзора Минфина, сборы 1400 российских компаний за девять месяцев 2002 г. (нарастающим итогом) составили 220,8 млрд руб. Сравнивая эти показатели с аналогичным периодом прошлого года, Минфин России сообщает, что рынок вырос на 8,3%. Однако темпы роста оказались одними из самых низких за последние годы: с 1998 г. рынок ежегодно рос на несколько десятков процентов, причем в 1999 г. темпы роста даже превысили 100%.

Кроме того, в III квартале 2002 г. сборы страховщиков оказались самыми низкими за последний год и составили 67 млрд руб. Причем, если сравнивать со II кварталом 2002 г., сборы упали на 15%. За последние три года страховщики не припомнят такого падения.

Массовый отказ компаний от зарплатных схем связан с изменением законодательства. С 1 января 2003 г. вступила в силу поправка к Налоговому кодексу, по которой в течение первых пяти лет действия договора страхования жизни текущие (аннуитетные) выплаты будут облагаться налогом по ставке 13%. ПСК потеряла интерес к развитию страхования жизни именно в связи с изменением системы налогообложения. Поэтому к концу 2002 года и в начале следующего по страхование жизни сократилось. 2002 г. страховщики завершили с довольно скромным результатом - их сборы не превысили ( по предварительным результатам) 300 млрд. руб. (в прошлом году было собрано 276 млрд руб. ).

К тому же, отказываясь от зарплатных схем, страховые компании отдают предпочтение реальному страхованию. Рост поступлений по всем видам страхования, за исключением жизни, остается на уровне 30 - 50%. Например, по данным Минфина, по итогам девяти месяцев рост сборов по страхованию имущества составляет около 57% , а по страхованию ответственности - 31% .

Рисунок 4. Данные страхового рынка за 9 месяцев 2002г.

В I квартале 2002 года впервые обозначилась тенденция к сокращению страхового рынка. По итогам трех месяцев страховые взносы упали по сравнению с предыдущим кварталом, хотя раньше начало года стабильно приносило страховщикам 25% -ный рост. Эксперты говорят, что дело в сокращении "зарплатных схем" - в этом квартале не было обычного для первых месяцев года двукратного роста сборов по страхованию жизни.

Общие сборы российских компаний по итогам I квартала - 74,1 млрд руб. По данным Минфина, это на 8,6% больше, чем годом ранее. На самом деле никакого роста нет вообще - по сравнению с IV кварталом 2001 г. отмечено снижение на 0,5%.

Обычно I квартал - самый удачный для страховщиков: именно в это время заключается наибольшее число договоров страхования. Так что до сих пор в истории российского страхового рынка не было случаев, чтобы сборы I квартала оказывались ниже, чем в предыдущие три месяца. Рост подстегивали в первую очередь резко увеличивающиеся сборы по страхованию жизни (в I квартале 2000 г. они выросли на 117% по сравнению с IV кварталом 1999 г., в I квартале 2001 г. - на 90% ). В I квартале 2002 года страхование жизни выросло лишь на 6%.

Отказ от схем вызван двумя причинами. Первая - грядущее обложение аннуитетов налогом на доход, вторая - сознательность страховых компаний. Некоторые из них - например, "Россия", "АльфаСтрахование" - стали отказываться от схем еще в 2000 - 2001 гг. и даже заявили об этом публично. По итогам I квартала взносы по страхованию жизни упали у "РЕСО-Гарантии", "Интеррос-Согласия".

О по-настоящему массовом отказе от налогового планирования говорить еще рано. В структуре поступлений доля страхования жизни по-прежнему велика - 45%. Страховщики понимают, что эта доля будет сжиматься и дальше, и не рады этому - ведь снижение сказывается на общих показателях рынка. Если тенденция сохранится, то к концу года рынок придет с таким же результатом, что и в прошлом году, в то время как раньше его объем каждые 12 месяцев почти удваивался.

Рисунок 5. Динамика Российского страхового рынка 1999-1 кв. 2002 г.

Совокупный уставный капитал страховых компаний, зарегистрированных в России составил по состоянию на конец 2000г. 9585 млн. рублей. Из 1350 страховых компаний 549 имели размер уставного капитала ниже нижнего предела, установленного Законом (2 087 250 рублей или 25 тысяч МРОТ). Однако реально могут быть лишены лицензий около 400 компаний, т.к. остальные имеют лицензию только на ОМС и на них ограничения по уставному капиталу не распространяются.

В целом, для российского рынка по-прежнему характерна тенденция к увеличению совокупного уставного капитала страховщиков, однако, темпы его прироста существенно замедлились, несмотря на то, что именно 1999г. был законодательно предоставлен страховым компаниям в качестве льготного периода для приведения в соответствие их уставных капиталов с минимальными размерами, установленными Законом "Об организации страхового дела в Российской Федерации". Так, в 2001 г. совокупный уставный капитал российских страховщиков вырос по сравнению с предыдущим годом на 174,2%.

Прирост совокупного уставного капитала страховых компаний за 1999-2001 гг. отображает рисунок 6.

1-

1999 г. 2- 2000 г. 3- 2001 г

Рисунок 6. Прирост совокупного уставного капитала*

Характерным явлением для 1999г. является перелом тенденции к сокращению капиталоотдачи российских страховых компаний (отношения собираемой ими страховой премии к величине уставного капитала). Если в 1999г. средний по рынку уровень капиталоотдачи составлял 10,1 рубля на рубль уставного капитала (тенденция к снижению этого показателя наблюдалась с 1995г.), то в 2000г. он увеличился до 11,2 рубля.

В 1999г. произошло значительное расширение объема финансовых ресурсов потенциальных страхователей. Согласно статистическим данным, сальдированный финансовый результат деятельности предприятий и организаций России в 1999г. был положительным и составил почти 577 млрд. рублей. При этом 64,3 тысячи предприятий завершили год с прибылью в общей сумме 729,2 млрд. рублей, а 51,3 тысячи предприятий с убытками в общей сумме 152,3 млрд. рублей.*

Превышение общей суммы прибыли над убытками в промышленности составило 428 млрд. рублей, на транспорте – 64,5 млрд., в строительстве – 18,7 млрд., в связи – 18,2 млрд. рублей, в торговле – 15,4 млрд. рублей. Доля убыточных предприятий составила 44,4% по сравнению с 55,2% в 1998г.*

В связи с девальвацией национальной валюты повысилась привлекательность экспорта, выросла экспортная квота в ВВП, прежде всего за счет роста мировых цен на нефть и увеличения производства на предприятиях ТЭК, а также в экспортоориентированных отраслях перерабатывающей промышленности (оборонный комплекс, черная и цветная металлургия, связь). Рост инфляции заставил страхователей более широко применять привязку страховых сумм к валютному эквиваленту. Все чаще к доллару привязывают страховые суммы реальные собственники имущества, заинтересованные в полном возмещении ущерба при наступлении страхового случая в условиях высокой инфляции, а также ориентированные на мировые стандарты качества менеджмента и/или рассчитывающие на получение иностранных кредитов или прямых инвестиций. Все эти факторы способствовали быстрому росту сбора премии по имущественному страхованию.

Обращают на себя внимание относительно низкие темпы развития операций в добровольном страховании ином, чем страхование жизни, прежде всего, в страховании ответственности. Если в среднем по России сбор премии по страхованию ответственности вырос в 3,2 раза, то компании с иностранным участием увеличили его в целом лишь вдвое. В результате доля этой группы компаний в совокупной премии по страхованию ответственности сократилась с 11,4% до 7,1%. Доля компаний с участием иностранного капитала в личном страховании в 1999г. составила 10,1% (в 1998г. - 7,6%), в страховании имущества – также 10,1% (в 1998г. –10,9%).

В 2001 г. сбор премии по добровольному страхованию в России составил 205,8 млрд. рублей и вырос по сравнению с предыдущим годом в 2,75 раза, т.е. увеличивался темпами, заметно более высокими, чем темпы развития рынка в целом. В результате удельный вес добровольного страхования в совокупной страховой премии вырос с 65% до 77,7%, Тенденция к росту доли добровольного страхования сохраняется на протяжении последних трех лет и во многом определяется хроническим дефицитом бюджета и кризисными явлениями в системе ОМС.

Процесс концентрации рынка, характерный для страхового рынка в целом, еще более отчетливо проявляется в добровольном страховании. Доля 100 крупнейших страховщиков в общем сборе премии по добровольному страхованию в истекшем году составила 84,7% (по рынку в целом - 76,1%). Причина в том, что именно добровольное страхование является наиболее привлекательным сегментом рынка для крупных страховщиков с точки зрения экономической эффективности, а страхование жизни осуществляется преимущественно крупными компаниями, имеющими доступ к необходимой для этих операций банковской инфраструктуре. Поэтому перечень десяти крупнейших компаний по добровольному страхованию полностью совпадает с перечнем лидеров по сбору страховой премии в целом.

Статистика Департамента страхового надзора, начиная с 1998г. выделяет две основные отрасли добровольного страхования - страхование жизни и страхование иное, чем страхование жизни.

Объем собранной премии в рамках этой отрасли страхования составил 35,5 млрд. рублей и вырос в 2,75 раза. Удельный вес страхования жизни в общем сборе страховой премии составил 36,7% (в 1998г. – 29,5%), а в добровольном страховании – 47,3% (в 1998г. – 45,4%).

Сто крупнейших компаний по страхованию жизни в совокупности собрали страховую премию в сумме 34,3 млрд. рублей, т.е. почти 97% общероссийского показателя (в 1998г. – 88%), иными словами, концентрация на рынке страхования жизни идет еще более активно, чем на других его сегментах. Безусловными лидерами рынка являются московские страховые компании, – среди первых 20 компаний по объему премии по страхованию жизни 18 зарегистрированы в Москве.

Современный российский страховой рынок со множеством частных страховых организаций, миллиардными оборотами страховой премии, без сомнения, играет определенную роль в мировом страховом хозяйстве. Несмотря на то, что, согласно статистическим данным, доля полученной российскими страховщиками страховой премии не превышает 0,4% от мирового объема страховых услуг, несомненно, рыночные преобразования в области страхования находятся под пристальным вниманием зарубежных экономистов, политиков, страховых и перестраховочных обществ.

За 2002 г. все российские страховые компании по всем видам страхования собрали 300.4 млрд руб. премии. Рост объема собираемой премии существенно замедлился: показатель 2002 г. превышает аналогичный прошлогодний на 8.1% - в то время как годом ранее этот прирост составлял 60.9%.

Как сообщил 31 января 2002 г. Департамент страхового надзора Минфина РФ, на добровольное страхование в 2002 г. пришлось 238.4 млрд руб. премии (79.4% от ее общей суммы). По страхованию жизни собрано 104 млрд руб. (34.6%), по страхованию иному, чем страхование жизни, - 134.4 млрд руб. (44.8%). При этом поступления по страхованию от несчастных случаев и болезней и добровольному медицинскому страхованию (ДМС) составили 32.1 млрд руб. (10.7%), по страхованию имущества - 90.1 млрд руб. (30%), по страхованию ответственности - 12.2 млрд руб. (4.1%). По обязательному страхованию (кроме обязательного медицинского) собрано 3 млрд руб. премии (1%), по обязательному медицинскому страхованию (ОМС) - 59 млрд руб. (19.6%).

Если сравнивать темпы роста собранной премии в 2001 и 2002 гг., то более всего они разнятся в добровольном страховании жизни. Премия, собранная в 2001 г., превышала аналогичный показатель 2000 г. на 74.1%. Между тем объем поступлений по страхованию жизни в 2002 г. оказался меньше аналогичного показателя 2001 г. на 25.7 процента. Прирост премии по страхованию иному, чем страхование жизни, в 2002 г. составил 38.9%, а в 2001 г. он равнялся 58.3 процента. Прирост объема поступлений по страхованию от несчастных случаев, болезней и по ДМС в 2002 г. составил 9.3% (против 82.7% годом ранее); по страхованию имущества - 54.9% (51.2%); по страхованию ответственности - 32.1% (39.8%). В целом темп роста премии по добровольному страхованию в 2002 г. составил 0.7 процента.

Темпы развития обязательного страхования (кроме ОМС) увеличились с почти 8.7% в 2001 г. до 11.1% в 2002 году. В ОМС темпы роста также выросли - с 33.1% в 2001 г. до 52.9% в 2002 г.

В 1999г. объем собранной прямой страховой премии по всем видам страхования составил 96 639,5 млн. рублей и вырос по сравнению с предыдущим годом (в номинальном выражении) в 2,29 раза. Сумма произведенных страховых выплат составила 62 332,0 млн. рублей и увеличилась на 92.1%.

Уровень выплат (отношение произведенных страховых выплат к собранной премии) в целом по всем отраслям страхования составил 64,5% (в 1998г. - 76,6%). Снижение уровня выплат по сравнению с предыдущим годом в разной степени характерно для всех отраслей страхования.

В таблице 2 приведены сравнительные данные об уровне выплат по отдельным отраслям страхования в 2001 г.

Таблица 2. Уровень выплат за 2001 г.*

| Виды

|

Страховые

|

В % к

|

Страховые

|

В % к

|

| страхования

|

премии (взносы)

|

общей сумме

|

соответст-вующему периоду предыду-щего года

|

выплаты

|

общей сумме

|

соответст-вующему периоду предыду-щего года

|

| Всего

|

276,6

|

100,0

|

160,9

|

171,8

|

100,0

|

140,1

|

| 1. По добровольным видам страхования

|

236,3

|

85,4

|

167,2

|

134,6

|

78,3

|

142,3

|

| в том числе:

|

| - по страхованию жизни

|

139,7

|

50,5

|

174,1

|

11,7

|

65,0

|

144,8

|

| - по страхованию иному, чем страхование жизни

|

96,6

|

34,9

|

158,3

|

22,9

|

13,3

|

131,2

|

| в том числе:

|

| - по страхованию от несчаст-ных случаев и болезней и добровольному медицинскому

|

29,3

|

10,6

|

182,7

|

13,4

|

7,8

|

155,3

|

| - по страхованию имущества

|

58,1

|

21,0

|

151,2

|

8,6

|

5,0

|

103,8

|

| - ответственности

|

9,2

|

3,3

|

139,8

|

0,9

|

0,5

|

164,5

|

| 2. По обязательному страхованию (кроме обязательного медицинского)

|

2,5

|

0,9

|

108,7

|

1,7

|

1,0

|

130,7

|

| 3. По обязательному медицинскому страхованию

|

37,8

|

13,7

|

133,1

|

35,5

|

20,7

|

133,0

|