§

3. Разработка

приложения

«Учет товародвижения»

1

Задачи проектирования

Задачи:

Автоматизация

учёта продажи

товара;

Автоматизация

учёта поступления

товаров;

Автоматизация

учёта списания

товаров;

Автоматизация

инвентаризации

товара (ревизии);

Автоматизация

заказа товара;

Автоматизация

составления

прайс-листа;

Автоматизация

учёта поставщиков;

Автоматизация

составления

отчетов;

Автоматизация

учёта заявок

покупателей;

Автоматизация

расчёта заработной

платы продавцов;

Автоматизация

печати ценников.

2

Информационное

обеспечение

комплекса задач

Функционирование

системы управления

предприятием

опирается на

информацию.

Организация

информационного

обеспечения

в любой системе

управления

основывается

на понятии

информационной

базы, под которой

понимается

совокупность

упорядоченной

информации,

используемой

при функционировании

информационной

системы, а также

взаимосвязь

различных

составляющих

этой информации.

При этом совокупность

упорядоченной

информации

должна соответствовать

по составу и

содержанию

требованиям

тех задач, которые

решаются на

ее основе.

Информационная

база влияет

на эффективность

всей системы,

возможность

решения функциональных

задач и т.д.

В состав

информационной

базы входят:

1. массивы

постоянной

нормативно-справочной

информации;

2. массивы,

содержащие

текущие данные

о состоянии

управляемого

объекта;

3. массивы,

содержащие

данные, поступающие

из внешней

среды;

4. массивы,

содержащие

накапливаемые

данные за

определенный

промежуток

времени.

Информационное

обеспечение

предприятия

условно можно

разделить на

внемашинное

и внутримашинное.

К внемашинному

обеспечению

относится

часть информационного

обеспечения,

представляющая

собой совокупность

сообщений,

сигналов и

документов,

используемых

при функционировании

автоматизированной

системы управления

в форме, воспринимаемой

человеком без

применения

средств вычислительной

техники. К

внутримашинному

относится та

часть информационного

обеспечения,

которая, представляя

собой совокупность

используемых

в автоматизированных

системах управления

данных, фиксируется

на машинных

носителях

системы.

Основная

задача организации

информационного

обеспечения

состоит в адекватном

отображении

объекта управления

и обеспечении

информационных

потребностей

функциональных

задач управления,

а в данном случае,

потребностей

задачи «Автоматизация

учета товародвижения».

2.1

Внемашинное

информационное

обеспечение

К внемашинному

информационному

обеспечению

относятся

товары в магазинах,

товары поступающие

в магазины,

фактически

работающие

продавцы, документы

поставщиков,

продаваемые

товары.

2.1.1

Инфологическая

или информационная

модель (схема

данных) и ее

описание

Схема

данных изображена

на рисунке 3.1.

В неё входят

таблицы, описанные

в Таблице 5.

Таблица

5

| Таблица/поле |

Содержание |

| Таблица:Mag |

Информация

о магазинах |

| KM |

код

магазина |

| M |

название

магазина |

| ADm |

адрес

магазина

|

| telM |

телефон

магазина |

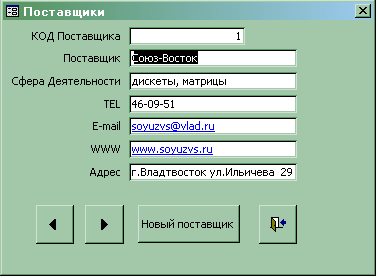

| Таблица:POSt |

Информация

о поставщиках |

| KP |

код

поставщика |

| P |

название

поставщика |

| SPHERE |

сфера

деятельности(вид

товара) |

| TEL |

телефон

поставщика |

| E-mail |

электронный

почтовый ящик |

| WWW |

веб-сайт

поставщика |

| ADDr |

адрес

поставщика

|

| Таблица:Sotr |

И

Продолжение

таблицы 5

нформация

о сотрудниках

предприятия

|

| Кс |

код

сотрудника |

| ФИОс |

ФИО

сотрудника |

| Парс |

пароль

входа в программу

сотрудника |

| Маг |

магазин,

в котором работает

сотрудник

|

| Таблица:TOV |

Информация

о товарах |

| KT |

код

товара |

| Ш-к |

штрих-код

товара |

| T |

наименование

товара |

| Таблица:PrN |

Информация

о приходных

накладных |

| KPrN |

код

приходной

накладной |

| KP |

код

поставщика |

| DATE |

дата

составления

накладной |

| Mag |

код

магазина |

| Таблица:PODT_Pr |

Информация

о содержащихся

в приходных

накладных

товарах |

| KNPr |

код

приходной

накладной |

| KT |

код

закупаемого

товара |

| KolT |

количество

закупаемого

товара |

| CZak |

цена

закупки товара |

| Таблица:RASH |

Информация

о расходных

накладных |

| Krash |

код

расходной

накладной |

| Kmag |

код

магазина |

| DATE |

дата

составления

накладной |

| Таблица:PODT_RASH |

Информация

о содержащихся

в расходных

накладных

товарах |

| KRash |

код

расходной

накладной |

| KT |

код

продаваемого

товара |

| KolT |

количество

продаваемого

товара

|

| CProd |

цена

продажи товара |

| Таблица:Spis |

Информация

о актах списания |

| KSPIS |

код

акта списания |

| М |

код

магазина |

| Date |

дата

составления

акта списания |

| Таблица:Podt_Spis |

Информация

о содержащихся

в актах списания

товарах |

| Kspis |

код

акта списания |

| KT |

код

товара |

| KolT |

количество

списываемого

товара |

| Цена |

цена

продажи товара |

|

|

| Таблица:Вход |

Информация

о входах в систему |

| Код |

номер

входа в систему |

| Кс |

к

Окончание

таблицы 5

од вошедшего

сотрудника

|

| Вр |

время

и дата входа |

| Таблица:Заказы

покупателей |

Информация

о заказах

покупателей |

| Дата |

дата

заказа |

| Заказ |

заказ |

| Данные

о заказчике |

данные

о заказчике |

В таблицы

Mag,

POSt,

Sotr

и TOV

заносится

первичная

информация,

которая затем

используется

для формирования

накладных,

информация

о которых содержится

в таблицах PrN,

PODT_Pr,

RASH,

PODT_RASH,

Spis,

Podt_Spis.

Накладные

прихода, расхода

и акты списания

относятся к

определённому

магазину, поэтому

таблицы PrN, RASH,

Spis

используют

значения поля

KM (код магазина)

таблицы Mag

код магазина

(связь один-ко-многим).

В накладных

и актах списания

есть реквизиты,

которые могут

иметь только

одно значение

в одном документе,

такие как дата

составления

документа,

номер документа;

также есть

реквизиты,

содержащие

несколько

значений, такие

как наименование

товара, его

цена и количество.

Поэтому для

исключения

дублирования

информации

информацию

о содержании

накладных

целесообразно

хранить в паре

таблиц. В одной

из них хранится

информация

о дате накладной

номере накладной

и магазине, к

которому она

относится

(таблицы PrN, RASH,

Spis).

В другой таблице

содержится

информация

о товарах (таблицы

PODT_Pr,

PODT_RASH,

Podt_Spis). Эта пара таблиц

связывается

полем содержащим

код накладной

(связь один-ко-многим).

В таблице

TOV

содержится

информация

о товаре которая

используется

накладными

и актами списания

по полю содержащему

код товара,

поэтому между

таблицей TOV

и таблицами

PODT_Pr,

PODT_RASH,

Podt_Spis существует

связь один-ко-многим.

Таблица Вход

не связана ни

с одной таблицей.

После входа

в систему макрос

записывает

в таблицу Вход

в поле Кс код

сотрудника

вошедшего в

программу.

Остальные

данные записываются

автоматически:

номер входа

в систему

присваивается

типом поля

«Счётчик»,

время и дата

входа функцией

Now(

) в свойстве

поля «Значение

по умолчанию».

2.1.2 Используемые

классификаторы

и системы кодирования

При продаже

сканируется

штрих-код товара.

По штрих-коду

определяется

наименование

товара. Штрих-код

содержится

в таблице TOV.

2.1.3 Характеристика

входной информации

2.1.3.1 Нормативно-справочная

информация

Нормативно-справочной

информацией

является программа

справки, содержащаяся

в каталоге

программы «Учёт

товародвижения».

Так же разделы

программы

справки связаны

с элементами

управления

программы «Учёт

товародвижения»

с помощью контекстной

справки.

Программа

справки содержит

руководство

по использованию

программы «Учёт

товародвижения».

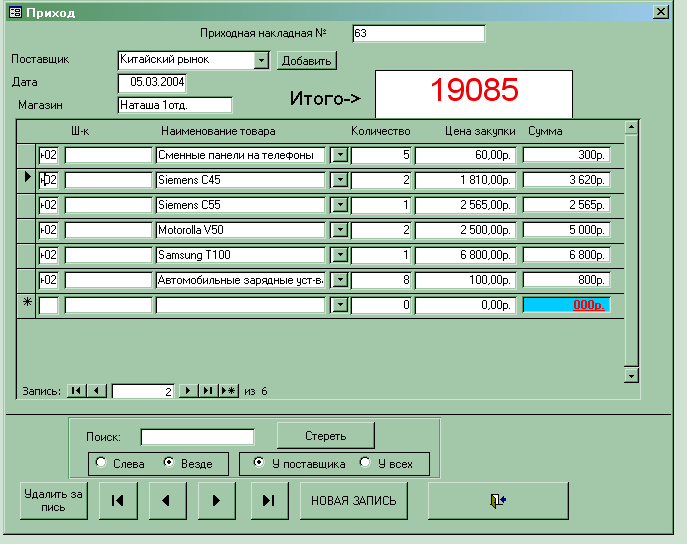

2.1.3.2 Входная

оперативная

информация

Три операции

технологического

процесса –

приходование,

продажа, списание

товара – определяют

входную информацию.

Для приходования

товара входной

информацией

является:

название

поставщика:

эта и другая

информация

о поставщике

заносится в

таблицу Post

перед первой

операцией

проводимой

с поставщиком.

дата составления

накладной:

генерируется

автоматически.

название

магазина:

информация

о магазинах

предприятия

предварительно

заносится в

таблицу Mag.

наименование

товара: если

товар закупается

впервые, наименование

заносится в

таблицу TOV

из фактуры

поставщика,

а затем и в

последующие

разы выбирается

из нее.

штрих-код

товара: вносится

сотрудником

магазина с

упаковки товара,

для последующего

использования

и автоматической

идентификации

товара.

количество

закупаемого

товара: вносится

сотрудником

магазина из

фактуры поставщика,

при условии

совпадения

количества

товара в фактуре

с реальным

количеством

товара.

цена

закупки товара:

вносится

сотрудником

магазина из

фактуры поставщика.

Для продажи

товара входной

информацией

является практически

та же информация.

За исключение

того, что не

используется

информация

о поставщике

и вместо цены

закупки используется

цена продажи

( будет рассматриваться

пункте 2.2.2.1).

Для списания

товара входной

информацией

является такая

же информация

что и для продажи.

Информация

о наличии

наименования

товара и его

количество

в магазине

используется

для составления

отчёта о наличии

товара (по факту).

2.1.4

Характеристика

результатной

информации

Результатной

информацией

являются приходные,

расходные

накладные, акты

списания которые

составляются

во время выполнения

операций

технологического

процесса. А так

же результатной

информацией

является:

отчёт о наличии

товара в магазине

(рассчитанный

на основе

приходно-расходных

документов),

который участвует

в составлении

отчёта о результатах

деятельности

магазина за

период;

заявка поставщику,

на основе которой

завозится

требуемый

товар;

ценники на

товар: информация

для покупателей

о цене товара;

величина

зарплаты продавцов:

на основе

результатов

деятельности

магазина;

отчёт о наличии

товара в магазине

(по факту): составляется

как результат

ревизии.

результат

деятельности

магазина:

составляется

на основе отчёта

о наличии товара

в магазине

(рассчитанного

на основе

приходно-расходных

документов)

и отчёт о наличии

товара в магазине

(по факту).

2.2 Внутримашинная

реализация

комплекса задач

2.2.1 Алгоритмы

расчета и решения

задач

Для решения

задачи расчета

цены продажи

используется

следующий

алгоритм:

цена продажи

равна цене

закупки плюс

двадцать процентов;

если цена

продажи товара

меньше ста

рублей, то цена

продажи округляется

с точностью

до пятидесяти

копеек в сторону

прибавления,

то есть если

с наценкой

цена получается

1,2 рубля, то цена

продажи будет

равна 1,5 рублей;

если цена

продажи товара

больше ста

рублей, то цена

продажи округляется

с точностью

до пяти рублей

в сторону

прибавления,

то есть если

с наценкой

цена получается

103 рубля, то цена

продажи будет

равна 105 рублей.

Расчет цены

продажи выполняет

запрос «Цена

продажи»:

SELECT PODT_Pr.KT, Last(PODT_Pr.CZak) AS [Last-CZak],

Last(IIf(([CZak]*1.2>=100),IIf((Round([CZak]*1.2/100,1)*100-[CZak]*1.2<0),Round([CZak]*1.2/100,1)*100+5,Round([CZak]*1.2/100,1)*100),IIf([CZak]*1.2<100

And

[CZak]*1.2>=10,IIf((Round([CZak]*1.2/10,1)*10-[CZak]*1.2<0),Round([CZak]*1.2/10,1)*10+0.5,Round([CZak]*1.2/10,1)*10),IIf([CZak]*1.2<10,IIf((Round([CZak]*1.2,0)-[CZak]*1.2<0),Round([CZak]*1.2,0)+0.5,Round([CZak]*1.2,0)),Round([CZak]*1.2,1)))))

AS [Цена продажи],

Last([CZak]*1.2) AS Выражение2,

Last(TOV.T) AS [Last-T]

FROM

TOV INNER JOIN PODT_Pr ON TOV.KT=PODT_Pr.KT

GROUP BY PODT_Pr.KT

ORDER

BY Last(TOV.T);

Для решения

задачи составления

отчёта о наличии

товаров в магазине

(рассчитанный

на основе

приходно-расходных

документов)

используется

следующий

алгоритм:

из приходных

накладных

магазина выбираются

все завезенные

товары и сумма

количества

по наименованиям

товара;

из расходных

накладных

магазина выбираются

все проданные

товары и сумма

количества

по наименованиям

товара;

из актов

списания магазина

выбираются

все списанные

товары и сумма

количества

по наименованиям

товара;

наличие

товара в магазине

определяется

как разница

количества

завезенного

товара и суммы

проданного

и списанного

товара.

Для решения

задачи составления

заявки поставщику

используется

следующий

алгоритм:

из приходных

накладных

магазина выбираются

все завезенные

товары и количество

последнего

завоза;

из расходных

накладных

магазина выбираются

все проданные

товары и сумма

количества

после последнего

завоза, то есть

выясняется,

сколько товара

было продано

с момента последнего

завоза товара;

из актов

списания магазина

выбираются

все списанные

товары и сумма

количества

после последнего

завоза, то есть

выясняется,

сколько товара

было списано

с момента последнего

завоза товара;

суммой из

пункта 2 и 3 считается

количество

расходованного

товара с момента

последнего

завоза;

данными для

заявки служат

все полученные

в предыдущих

пунктах данные,

выбранные по

принадлежности

товара определенному

поставщику.

Решение о

закупки товара

принимается

на основе заявки

с учетом таких

факторов как

предстоящие

праздники,

периодичность

работы с данным

поставщиком

и т.п.

Для решения

задачи составления

отчёта о наличии

товаров в магазине

(по факту) данные,

собранные

терминалом

сбора данных,

экспортируются

в компьютер

в программу

MS Excel.

Для решения

задачи составления

отчёта о результате

деятельности

магазина сравнивается

количество

товара в отчётах

о наличии товара.

Выводятся

товары с разным

количеством

в отчётах. Считаются

потери в ценах

продажи.

Для расчета

зарплаты продавцов

используется

следующий

алгоритм:

зарплата

продавцов

равна двум

процентам

суммы вырученных

денег за период

каждому продавцу

поровну;

если

результат

выполнения

пункта 1 меньше

3000 рублей, то

зарплата продавцов

составляет

3000 рублей;

если

отчёт о результатах

деятельности

выявил потери,

то они делятся

на количество

продавцов и

отнимаются

от зарплаты

продавцов.

2.2.2

Структурная

схема использования

комплекса

программ (дерево

диалога)

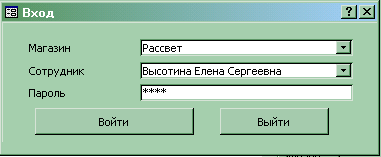

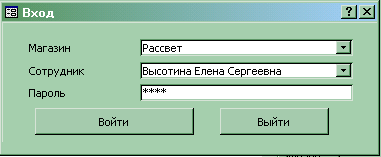

Дерево диалога

программы «Учет

товародвижения»

начинается

с формы «Вход»

(Рис 3.2).

Рис

3.2. Форма «Вход»

После ввода

правильной

информации

открывается

форма «Меню»

(Рис 3.3).

Рис

3.3 Форма «Меню»

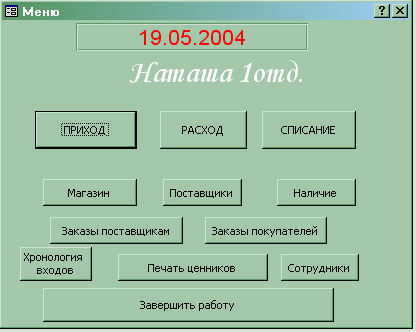

Меню предоставляет

выбор:

приход

(для приходования

товара);

расход

( для продажи

товара);

списание

(для списания

товара);

магазин

поставщики

наличие

заказ

поставщику

заказы

покупателей

ценники

Если в поле

пароль введено

«админ» и выбран

магазин, в форме

меню появляются

две кнопки

хронология

входов и сотрудники

(Рис 3.4).

Рис 3.4. Форма

«Меню»

3

Технологическое

обеспечение

3.1

Организация

технологии

сбора, передачи,

обработки и

выдачи информации

Собираемая

информация

для операций

приходования,

продажи, списания

товара: о магазинах,

поставщиках,

товаре, сотрудниках.

О магазинах

информация

однократно

заносится с

помощью клавиатуры

компьютера

в таблицу Mag

после приобретения

нового магазина.

О поставщиках

информация

однократно

заносится с

помощью клавиатуры

компьютера

в таблицу Post

из копий его

документов

перед выполнением

операций, после

принятия завмагом

решения о

сотрудничестве

с данным поставщиком.

О новом товаре

информация

однократно

заносится с

помощью клавиатуры

компьютера

в таблицу Tov

перед выполнением

операций.

О сотрудниках

информация

однократно

заносится с

помощью клавиатуры

компьютера

в таблицу Sotr

из копии его

паспорта после

положительного

решения о приёме

на работу.

Для выполнения

операций

приходования,

продажи, списания

товара:

магазин

определяется

автоматически

по выбранному

в форме «Вход»;

поставщик

для операции

приходования

выбирается

из раскрывающегося

списка;

товар

автоматически

определяется

сканированием

штрих-кода,

либо в случаях,

когда это

невозможно,

выбирается

из списка, возможно

использование

поиска наименования

товара.

Все операции

обработки

информации

выполняет

программа с

помощью соответствующих

запросов и

макросов.

Вся необходимая

информация

выдаётся в виде

экранных форм

и отчётов, а

так же на печать.

3.2

Схема технологического

процесса сбора,

передачи, обработки

и выдачи информации

Рис 3.4. Схема

технологического

процесса сбора,

передачи, обработки

и выдачи информации

4

Программное

обеспечение

комплекса задач

4.1

Общие положения

Программные

требования

для приложения

«Учет товародвижения»:

4.2

Структурная

схема пакета

(дерево вызова

процедур и

программ)

После загрузки

Windows приложение

«Учет товародвижения»

открывается

с рабочего

стола на компьютере

бухгалтера.

На компьютере

продавцов ярлык

приложения

помещён в папку

Автозагрузка

из меню Пуск

- Программы,

что приводит

к автоматическому

запуску приложения

после загрузки

Windows.

4.3

Описание программных

модулей

Приложение

«Учет товародвижения»

состоит из

одного программного

модуля с набором

форм, данных,

процедур обработки

действий и

данных. Приложение

разработано

полностью на

основе MS

Access.

4.4

Схема взаимосвязи

программных

модулей и

информационных

файлов

Так как приложение

является базой

данных разработанной

на основе MS

Access, программные

модули и информационные

файлы являются

одним файлом.

Однако для

составления

отчёта данные

из терминала

сбора данных

переносятся

в MS Excel,

а затем экспортируются

в базу данных.

5

Руководство

пользователя

Руководством

пользователя

является файл

справки в директории

программы.

Сноски на разделы

справки есть

в каждом элементе

программы.

Заключение

В процессе

написания

дипломного

проекта была

рассмотрена

существующая

в ПБОЮЛ «Коломеец»

технология

учета товародвижения,

обоснована

необходимость

использования

вычислительной

техники и техники

для сбора данных

для решения

этой задачи.

Так же была

рассмотрена

существующая

на предприятии

нормативно-справочная

и результатная

информация,

разработана

информационно-логическая

модель данных,

обеспечивающая

бухгалтерский,

оперативный

и количественно-суммовой

учет товаров.

Были разработаны

отчетные формы

«Отчёт о наличии

товаров», «Заявка

поставщику».

Это приведёт

к улучшению

ряда экономических

показателей:

увеличению

числа обслуживаемых

клиентов, за

счёт сокращения

времени на

выполнение

операций учета

товародвижения;

улучшению

качества обработки

информации,

при этом повысится

степень достоверности

информации,

степень ее

защищенности.

§

3. Разработка

приложения

«Учет товародвижения» 85

Заключение 99

Список

использованных

источников 100

Приложение

1

(ТРЕБОВАНИЯ

К СОДЕРЖАНИЮ

ДОКУМЕНТА

“ТЕХНИКО-ЭКОНОМИЧЕСКОЕ

ОБОСНОВАНИЕ

СОЗДАНИЯ АСУ”) 101

Приложение

2

(ТРЕБОВАНИЯ

К СОДЕРЖАНИЮ

ДОКУМЕНТА

“ТЕХНИЧЕСКОЕ

ЗАДАНИЕ”) 107

ВВЕДЕНИЕ

За последние

двадцать лет

значительно

возрос объём

и оборот информации

во всех сферах

жизнедеятельности

человека:

экономической,

финансовой,

политической,

духовной. И

процесс накопления,

обработки и

использования

знаний постоянно

ускоряется.

Учёные утверждают,

что каждые

десять лет

количество

информации

увеличивается

вдвое. В связи

с этим возникает

необходимость

использования

автоматических

средств, позволяющих

эффективно

хранить, обрабатывать

и распределять

накопленные

данные.

Исходя

из современных

требований,

предъявляемых

к качеству

работы финансового

звена крупного

предприятия,

нельзя не отметить,

что эффективная

работа его

всецело зависит

от уровня оснащения

компании

информационными

средствами

на базе компьютерных

систем автоматизированного

складского

учета.

Компьютерный

учет имеет свои

особенности

и радикально

отличается

от обычного.

Компьютер не

только облегчает

учет, сокращая

время, требующееся

на оформление

документов

и обобщение

накопленных

данных для

анализа хода

торговой

деятельности,

необходимого

для управления

ею. Отчеты о

положении в

торговле, получаемые

с помощью компьютера,

можно получить

и без него –

никакой особой

математики

в компьютере

не содержится

– но на расчеты

уйдет столько

времени, что

они уже ни на

что не будут

нужны; или ими

придется занять

такое количество

расчетчиков,

что на их зарплату

уйдет значительно

больше, чем

будет получено

прибыли в результате

их расчетов.

Таким образом

при применении

компьютера

“количество

переходит в

качество”:

увеличение

скорости расчетов

делает возможным

качественное

улучшение самой

схемы построения

торговли.

Программное

обеспечение

для работы с

базами данных

используется

на персональных

компьютерах

уже довольно

давно. К сожалению,

эти программы

либо были

элементарными

диспетчерами

хранения данных

и не имели средств

разработки

приложений,

либо были настолько

сложны и трудны,

что даже хорошо

разбирающиеся

в компьютерах

люди избегали

работать с ними

до тех пор, пока

не получали

полных, ориентированных

на пользователя

приложений.

Целью

данного дипломного

проекта является

разработка

системы автоматизации

рабочего места

бухгалтера

по учету торговых

операций для

предприятия,

работающей

в сфере торговли

асбестотехнических

и резинотехнических

изделий.

Для того

чтобы автоматизировать

учет закупки

и реализации

продукции,

необходимо

решить следующие

задачи:

Собрать

материал о

ПБОЮЛ «Коломеец»;

Проанализировать

сущность задач

учета операций

товародвижения;

Обосновать

использование

вычислительной

техники;

Формализовать

расчеты;

Обосновать

разработки

по всем видам

обеспечения;

Построить

инфологическую

модель;

Охарактеризовать

входную, постоянную,

промежуточную

и результатную

информацию;

Реализовать

выбранный

вариант проекта.

Основное

преимущество

автоматизации

- это сокращение

избыточности

хранимых данных,

а следовательно,

экономия объема

используемой

памяти, уменьшение

затрат на

многократные

операции обновления

избыточных

копий и устранение

возможности

возникновения

противоречий

из-за хранения

в разных местах

сведений об

одном и том же

объекте, увеличение

степени достоверности

информации

и увеличение

скорости обработки

информации;

излишнее количество

внутренних

промежуточных

документов,

различных

журналов, папок,

заявок и т.д.,

повторное

внесение одной

и той же информации

в различные

промежуточные

документы.

Также значительно

сокращает время

автоматический

поиск информации,

который производится

из специальных

экранных форм,

в которых указываются

параметры

поиска объекта.

Основой

задачей данной

проектируемой

системы является

учет и оперативное

регулирование

хозяйственных

операций, подготовки

стандартных

документов

для внешней

среды (счетов,

накладных,

счетов-фактур).

Оперативное

управление

хозяйственными

процессами

составляет

от одного до

нескольких

дней и реализует

регистрацию

событий, например

оформление

и мониторинг

выполнения

заказов, приход

и расход материальных

ценностей на

складе и т.д.

Эти задачи

имеют итеративный,

регулярный

характер, выполняются

непосредственными

исполнителями

хозяйственных

процессов

(рабочими,

кладовщиками,

администраторами

и т.д.) и связаны

с оформлением

и пересылкой

документов

в соответствии

с четко определенными

алгоритмами.

Результаты

выполнения

хозяйственных

операций

регистрируются

в соответствующих

журналах.

Автоматизация

этих процессов

позволит хранить

информацию

в одной базе,

информация

в которую вводится

с помощью удобного

интерфейса.

Данная

информационная

система будет

реализована

в отделе бухгалтерии

в блоке выписки.

Пользователем

этой системы

будет человек,

занимающийся

учетом товаров

на складах, а

также текущей

выпиской расходных

документов

и оприходованием

вновь поступивших

товаров.

Информационная

система позволит

избавить сотрудника

от рутинной

повседневной

работы по выписке

расходных

накладных. Так

как раньше

документы

выписывались

в ручную, в которых

указывались

повторяющиеся

реквизиты, а

также большой

перечень номенклатуры

– это занимало

много времени.

Автоматизация

позволит значительно

сократить

время. Сотруднику

нужно будет

только выбрать

из списка

соответствующего

клиента и указать

номенклатуру

из справочника,

выбрать дату

и отправить

на печать документ.

В печатной

форме автоматически

укажутся все

необходимые

реквизиты в

соответствии

с установленной

формой печати

документов.

Чтобы

сделать отчет,

необходимо

собрать нужные

данные путем

поиска их в

соответствующих

документах,

если это отчет

за год, то необходимо

будет просмотреть

все документы

за этот год, на

что уйдет огромное

количество

времени. При

выведении

итогов по отчету

необходима

огромная точность

в расчетах, что

не всегда получается

даже у специалиста

своего дела.

Эти и многие

другие задачи

сможет решить

проектируемая

информационная

система.

При

поиске нужного

объекта (суммы,

документа,

количества),

если не будет

известен документ

в котором его

искать, нужно

будет перелистать

всю кипу документов

и просмотреть

каждую позицию.

Автоматизация

позволит сделать

выборку по этой

позиции и значительно

сократит объем

подходящих

документов

или сведет к

одному единственному

искомому документу.

Возникают

сложности и

с составлением

заявки поставщикам.

Нет информации

о проданном

товаре. Внедрение

автоматизированной

системы позволит

автоматически

делать все эти

действия.

За счет

сокращения

времени на

выполнение

долгих рутинных

работ, можно

повысить трудоемкость

сотрудника,

который может

теперь выполнять

не только свою

работу, но и

взять на себя

ряд других

обязанностей.

Создание

собственной

автоматизированной

системы позволит

учесть все

особенности,

разрабатывается

только то, что

нужно, и как

нужно. Анализ

по предприятиям,

где уже используются

разработанные

на стороне

программные

продукты, показывает,

что имеются

некоторые

проблемы с

сопровождением,

связанные,

прежде всего,

с тем, что автоматизируемое

предприятие

и разработчик

находятся в

разных городах.

В связи с этим,

между заказом

на какую-либо

доработку и

результатом

проходит, как

правило, не

менее месяца.

Глава 1. ИССЛЕДОВАНИЕ

ПРЕДМЕТНОЙ

ОБЛАСТИ

§ 1. Характеристика

Предприятия

Без Образования

Юридического

Лица «Коломеец»

ПБОЮЛ

«Коломеец»

существует

с 1993 года. В самом

начале своего

существования

предприятие

представляло

собой торговое

место на базаре

посёлка Сибирцево,

не имеющее

работников.

Вся работа

выполнялась

учредителями

и руководителями

предприятия:

Натальей Антоновной

и Андреем

Николаевичем

Коломеец. Развиваясь

предприятие

стало владельцем

группой магазинов

в Черниговском

районе. Среди

них продуктовые,

парфюмерные,

бытовой техники,

строительных

материалов

и инструментов,

товары для

детей. В помещениях

крупных магазинов

расположены

бухгалтерии,

поэтому бухгалтеры

могут контролировать

наличие материала

на складе, отгрузку,

погрузку и

проводить

инвентаризацию

в непосредственной

близости от

офиса. Благодаря

этому упрощена

схема документооборота.

Любой

экономический

объект — предприятие,

организация,

фирма,

производственно-хозяйственная

и финансовая

деятельность

которых является

объектом познания

и отражения

бухгалтерского

учета, — представляет

собой сложную,

динамичную

и управляемую

систему. [6]

Система

— это

упорядоченная

совокупность

разнородных

элементов

или частей,

взаимодействующих

между собой

и с внешней

средой, объединенных

в единое целое

и функционирующих

в интересах

достижения

единой цели/целей.

[6]

Структура

экономической

системы (промышленного

предприятия,

торговой организации,

коммерческого

банка, государственного

учреждения

и т.д.) представлена

на рис. 1.3, где

основные

информационные

потоки между

внешней средой,

объектом и

системой управления

помечены метками

над стрелками

ИП1, ИП2, ИПЗ, ИП4

и связаны с

поддерживающей

их экономической

информационной

системой (ЭИС).

Рис 1.1. Структура

экономической

системы ПБОЮЛ

«Коломеец»

Экономическая

информационная

система (ЭИС)

представляет

собой совокупность

организационных,

технических,

программных

и информационных

средств, объединенных

в единую систему

с целью сбора,

хранения, обработки

и выдачи необходимой

информации,

предназначенной

для выполнения

функций управления.

[5]

В построенных

по такому принципу

экономических

системах вся

информация

из внешней

среды (нормативная

законодательная

информация,

поступающая

из государственных

учреждений;

информация

о конъюнктуре

рынка) напрямую

поступает в

систему управления

(информационный

поток 1 – ИП1), из

системы управления

во внешнюю

среду идет ИП2,

представляющий

собой совокупность

отчетной финансовой

информации

в государственные

органы, потребителям

и кредиторам.

ИП3 включает

различную

организационную,

плановую информацию,

поступающую

из органов

управления

на объект управления.

Сотрудники

объекта управления

работают с

данными, содержащимися

в документах

ЭИС (ИП4): делают

регламентированные

отметки относительно

имеющихся

данных (например,

фиксируют

продажу товара),

составляют

отчёты в систему

управления.

[5]

Одной

из функций

поддерживаемых

ЭИС является

учёт.

Хозяйственный

учет представляет

собой совокупность

бухгалтерского,

оперативного

и статистического

учета. Учет –

одна из наиболее

трудоемких

функций управления.

Отличительной

чертой учета

является большая

массовость

и однородность

исходных и

итоговых показателей.

Как правило,

итоговые показатели

формируются

путем многократной

группировки

по различным

признакам

исходных первичных

данных без

применения

сложных расчетов.

Продукция

поступает от

оптовых фирм

и реализуется

непосредственно

потребителям,

нуждающимся

в данном виде

товаров. Организация

осуществляет

транспортировку

продукции с

оптовых баз

в магазины, ее

складирование,

хранение, продажу

и доставку

потребителям

в случае необходимости.

Номенклатура

реализуемых

товаров составляет

несколько тысяч

наименований

и постоянно

увеличивается.

Наибольший

ассортимент

предоставляют

магазины продуктов

и бытовой техники.

Организация

ведет розничную

торговлю за

наличный расчет.

Удовлетворяя

потребности

потребителям,

предприятие

розничной

торговли получает

доход от торговой

надбавки на

продаваемые

товары.

Во внешней

системе ПБОЮЛ

«Коломеец»

выполняет роль

посредника

между оптовыми

торговыми

организациями

и конечными

потребителями.

Наглядно это

можно увидеть

из рисунка 1.1

ПБОЮЛ

«Коломеец»

– среднее по

величине предприятие,

штат которого

состоит из

нескольких

десятков человек.

В штат входят

руководитель

предприятия,

завмаги, бухгалтера,

продавцы,

экспедиторы,

водители, грузчики.

Организационная

структура фирмы

представляет

собой схему

изображенную

на рисунке 1.2.

Она главным

образом определяется

географическим

положением

магазинов (рис.

1.3) : в посёлке

Сибирцево 7

магазинов,

каждый определённой

категории

товаров, а в

посёлке Черниговка

1 большой магазин

с пятью торговыми

отделами.

Рис. 1.2 Внутренняя

структура

организации

Во главе

фирмы стоит

руководитель

предприятия,

который решает

в основном

управленческие

вопросы, а также

вопросы стратегического

характера. Он

контролирует

деятельность

всех отделов.

Также в его

компетенции

вопросы движения

финансовых

потоков.

Рис.

1.3. Географическим

положением

магазинов

Организационными

вопросами и

заказами товаров

поставщикам

занимаются

заведующие

магазинами.

В их функции

также входит

поиск новых

поставщиков

с более выгодными

условиями

поставки. Они

решают вопросы

закупки по

всему ассортименту.

Закупка производится

на основании

отсутствия

товара на складе,

резком уменьшении

его количества

и заявок покупателей.

Бухгалтерии

ведут бухгалтерский

учет, делают

баланс, различные

встречные

сверки, считают

все налоги,

представляют

отчёты вышестоящим

должностям

и налоговой

инспекции. Так

же бухгалтера

принимают товар

в магазины от

поставщиков

и экспедиторов.

Товарные

экспедиции

закупают товар

на торговых

базах оптовых

фирм и развозят

его по магазинам.

В случае брака

бытовой техники

они возвращают

её фирме-продавцу.

Продавцы

работают с

покупателями:

принимают

деньги, отпускают

товар, принимают

бракованную

бытовую технику,

оформляют

заявку на доставку

товара на дом.

Грузчик

перемещает

в магазине

тяжёлые товары.

Водитель

и грузчик

осуществляют

доставку товара

(бытовой техники

и мебели) на

основе заявки

составленной

продавцом.

Автоматизированная

система предназначена

для решения

задачи учета

товаров, то

есть для отделов

выполняющих

функции приёма

и продажи товаров:

бухгалтерии

и продавцов.

Рассмотрим

подробнее

экономическую

сущность задач,

решаемых по

фирме в целом

и отдельно по

автоматизируемым

отделам.

§ 2. Характеристика

процесса

товародвижения

в ЭИС предприятия

ЭИС предприятия

в рамках учёта,

как функции

управления,

напрямую связана

с процессом

товародвижения.

Товародвижение

- это сложный

экономико-организационный

процесс,

который протекает

как в пространстве,

по каналам

сферы товарного

обращения,

так и во

времени, от

момента

формирования

ассортимента

в пунктах

производства

до момента

реализации

товара в пунктах

потребления.

Товародвижение

включает в себя

весь комплекс

хозяйственных

отношений,

возникающих

на различных

стадиях движения

продукта - от

момента преобразования

природных

ресурсов до

получения

конечных

потребительских

благ. Потребление

является

заключительным

этапом процесса

воспроизводства.

В потреблении

продукт находит

общественное

признание, а

процесс производства

свое

экономическое

завершение.

Однако потребление

отделено

от производства

в пространстве

и во времени.

А товар в месте

своего производства

располагает

только потенциальной

потребительной

стоимостью.

Чтобы

потребительная

стоимость

превратилась

в реальную,

действительно

способную

удовлетворять

определенные

потребности,

товар

должен быть

доставлен к

месту потребления.

Следовательно,

возникает

объективная

необходимость

в перемещении

товара, т.e.

организации

процесса

товародвижения.

При этом вначале

необходимо

определить,

каким образом

будет организовано

хранение,

грузовая

обработка и

перемещение

товаров,

чтобы они оказались

доступными

для потребителей

в нужное

время и в нужном

месте. [2]

Процесс

товародвижения

по своей экономической

сути можно

разделить

на два

этапа. На первом

этапе товары

из районов

производства

доставляются

в районы потребления.

На втором -

происходит

обеспечение

товарами народного

потребления

розничной

торговой сети,

товародвижение

принимает форму

товароснабжения.

[2]

ПБОЮЛ

«Коломеец»

как предприятие

розничной

торговли участвует

во втором этапе.

Процесс товародвижения

на данном предприятии

тоже можно

разделить

на два

этапа. На первом

этапе товары

завозятся

от оптовых фирм

и поставщиков.

На втором –

распределяются

между магазинами

и продаются

покупателям.

На

данном предприятии

этапы выглядят,

как показано

на рис. 1.4.

Рис.

1.4. Этапы товародвижения.

Бухгалтерский

учет реализации

товаров на

данном предприятии

осуществляется

по мере поступления

денег в кассу

от покупателей

и ежемесячном

пересчёте

товаров оставшихся

в магазине

(ревизия).

Схема

товародвижения

в ЭИС предприятия

выглядит как

показано на

рис. 1.5.

-потоки товара;

-потоки товара;

-

потоки денег; -

потоки денег;

- потоки документов,

информации;

потоки документов,

информации;

- потоки бракованного

товара;

потоки бракованного

товара;

- система управления;

система управления;

- объект управления

(технологический

процесс).

объект управления

(технологический

процесс).

Рис 1.5. Характеристика

информационных,

денежных и

товарных потоков

на предприятии.

Товар

в магазин

доставляется

тремя путями:

поставщиками,

экспедиторами

или заказывается

руководителем

предприятия

у оптовых фирм

или производителей

отдалённых

регионов. Поставщики

– это сторонние

организации,

которые сами

доставляют

товар в магазины.

Экспедиции

– это подразделение

фирмы, занимающееся

закупкой и

доставкой

товаров у оптовых

фирм.

Работа

с постоянными

поставщиками

происходит

следующим

образом:

поставщики

завозят товар

с определённой

периодичностью,

продавцы, зная

эту периодичность,

подготавливают

заявки на

требующиеся

наименования

товара к приезду

поставщиков;

продавцы

отдают заявку

поставщику;

на

основе заявки

поставщик

отгружает

товары, и отдаёт

фактуру –

регламентированный

документ, на

основе которого

продавцы оплачивают

товар;

продавцы

проверяют

наличие товара

по фактуре;

продавцы

расплачиваются

с поставщиком.

Решение

о работе с новым

поставщиком

принимает

завмаг:

потенциальный

поставщик

подходит (либо

как-нибудь

связывается)

с завмагом со

своим предложением,

как правило,

прайс-листом,

и документами,

предоставляющими

ему право заниматься

торговой

деятельностью

(свидетельство

предпринимателя);

завмаг

проверяет

документы

поставщика

и выбирает из

предложения

товары, которые

будет закупать

магазин и определяет

их количество;

после

этого он работает

с продавцами

как постоянный

поставщик.

Поставщики

предоставляют

далеко не все

необходимые

товары, поэтому

в фирме имеются

подразделения

– товарные

экспедиции.

Экспедиция

состоит из трёх

человек: экспедитор,

водитель, грузчик.

Главную роль

играет экспедитор.

Его работа

включает следующее:

собрать заявки

с магазинов,

составленные

продавцами;

взять необходимую

сумму денег

у руководителя

предприятия

на основе содержания

заявки;

приехать на

торговые базы

оптовых фирм,

купить товары

согласно заявке;

в случае брака,

вернуть бракованный

товар фирме-продавцу;

развести товар

по магазинам;

вернуть руководителю

предприятия

не реализованные

деньги или

отчитаться

по взятому в

долг товару.

Не

весь необходимый

магазинам товар

представлен

оптовыми фирмами

нашего региона,

поэтому владельцем

лично ведётся

поиск новых

видов товара

в глобальной

сети Интернет.

Найдя интересующий

товар по приемлемой

цене, владелец

связывается

по телефону

с фирмой предлагающей

этот товар для

обсуждения

всех условий

оплаты и доставки,

затем по электронной

почте производит

заказ. Как правило,

заказываются

относительно

большие партии

товара, так как

по сравнению

с работой

экспедиторов,

когда товар

привозится

в течение полусуток,

товар, заказанный

у отдаленных

фирм, доставляется

железнодорожным

транспортом

и имеет большие

сроки доставки:

до полутора

месяцев. Фирма,

получив заказ,

по электронной

почте присылает

счёт на оплату.

Владелец поручает

оплатить счёт

через банк

бухгалтеру.

По прибытии

товар определяется

на склад.

Вопросом

расширения

и обновления

ассортимента

занимаются

экспедитор

и завмаг. Экспедитор

исследует

предложения

фирм-оптовиков

и докладывает

о появлении

интересных

предложений

завмагу. Завмаг

принимает

решение: везти

или не везти

определённый

вид товара.

Если завмаг

не уверен, то

он советуется

с руководителем

предприятия.

Аналогичная

работа ведётся

завмагом и с

поставщиками.

Работа

продавцов с

покупателями

состоит в следующем:

а) покупатель

в торговом зале

выбирает товар;

б) продавец

предоставляет

товар покупателю;

в) покупатель

расплачивается;

г) если покупатель

желает, чтобы

магазин доставил

товар, покупатель

сообщает адрес

и платит за

доставку;

д) продавец

записывает

адрес, наименование

товара и его

количество

в документе

«Доставка»;

е) продавец

отдает товар

и документ

«Доставка»

водителю,

обслуживающему

магазин;

ж) водитель

доставляет

товар по указанному

адресу, просит

расписаться

в документе

«Доставка»

покупателя

напротив надписи

«Претензий

не имею». Затем

водитель отдаёт

документ продавцу;

з) в случае

бракованного

товара, продавец

принимает товар

от покупателя

на замену, и

отдает его в

зависимости

от того, откуда

поступил товар

экспедитору

или поставщику;

и) в случае, когда

не купленный

товар испорчен

и нет возможности

вернуть его

поставщику

(например когда

срок годности

товара истекает

после того как

товар куплен

у поставщиков

но ещё не продан)

тогда товар

списывается,

то есть в журнале

списания делается

запись о наименовании

и количестве

товара и дате

списания, затем

товар как правило

выбрасывается.

В

работе с поставщиками

и экспедиторами

продавцы принимают

товар и расплачиваются

за него, а также

меняют бракованный

товар.

Диаграмма

«сущность-связь»

обеспечивающая

процесс товародвижения

на данном предприятии

выглядит, как

показано на

рисунке 1.6.

Рис.1.6.

Диаграмма

«сущность-связь»

Товар

имеет свойство

«наименование»,

которое отражается

в журналах

прихода и списания,

магазин имеет

свойство «название»

которое так

же отражается

в журналах

прихода и списания

и кассы. В журнале

прихода отражается

название поставщика.

Сотрудник имеет

свойство «должность»,

«ФИО» и «Название

магазина» в

котором они

работают.

Проблемы

автоматизации

товародвижения,

задачи на базе

этих проблем

и процент их

решения на

данном предприятии

Главным недостатком

ЭИС, с которым

столкнулось

предприятие

на данном этапе

развития это

отсутствие

информации

о количестве

проданного

товара. Эта

информация

являлась бы

основанием

для составления

заявок. А в данный

момент заявки

составляются

продавцами

практически

на основе их

субъективного

мнения. В результате

не весь необходимый

товар заказывается,

либо заказывается

в недостаточном

или избыточном

количестве.

Исходя

из этого, задачей

автоматизации

товародвижения

является

автоматизация

учёта продажи

товаров. Данная

задача абсолютно

не решена, так

как все операции

по определению

количества

проданного

товара выполняются

вручную.

Ещё

одной проблемой

является затраты

большого времени

на проведение

ревизии. Все

операции выполняются

вручную. Задача

полностью не

автоматизирована.

Так

же к проблемам

автоматизации

на данном предприятии

можно отнести

выбор способа

коммуникации,

то есть доставки

информации

из одного места

в другое. Эта

проблема частично

автоматизирована:

некоторые

небольшие

документы

(заявки поставщикам,

платёжные

поручения)

пересылаются

с использованием

факса. Однако

для обмена

большими документами

используются

водители, которые

делают доставки

в магазинах.

То есть не решённой

проблемой

остается

недостаточная

скорость обмена

информацией.

§ 3. Роль учёта

товарных запасов

в хозяйственной

деятельности

предприятия

Многие

виды товара

закупаются

повторно взамен

аналогичных

использованных,

поэтому политика

в отношении

запасов оказывает

большое влияние

на решения о

количестве

закупок. Сколько

заказать, когда

и сколько хранить

в запасе - это

ключевые вопросы,

предмет постоянного

контроля, требующий

концентрации

внимания на

аспектах качества

и удовлетворении

потребностей

клиента, служащего

и поставщика.

[7]

При

принятии решений

о доставке,

организации

складирования

или осуществлении

закупки важно

понимать, для

чего существуют

запасы и каковы

их относительные

плюсы и минусы.

[7]

Управление

запасом усложняется

быстро меняющейся

обстановкой,

В которой

осуществляется

планирование

покупки и создания

запаса. Запасы

всегда кажутся

либо чрезвычайно

большими, либо

слишком малыми,

либо не того

вида товара,

либо не там

хранящимися.

С изменением

экономических

условий то, что

считается

слишком малым

на данном этапе,

может легко

стать, слишком

большим на

следующем. [7]

Политика

в отношении

запасов в организации

ПБОЮЛ «Коломеец»

определяется

следующими

факторами:

Во-первых,

оборачиваемость

товара. Разные

виды товара

покупаются

с разной частотой.

Продажа крупных

товаров, таких

как холодильники,

телевизоры,

компьютеры

может исчисляться

от нуля до нескольких

единиц в день

или даже неделю,

а мелких и

повседневных,

таких как продукты

питания, до

нескольких

десятков в

день. Исходя

из этого, товары,

имеющие ежедневный

спрос закупаются

с запасом, а

дорогая бытовая

техника без

него, то есть

поштучно.

Во-вторых,

организация

снабжения.

Предприятие

имеет подразделение

«Товарные

экспедиции»,

задача которых

снабжать магазины

товаром. Подразделение

имеет возможность

снабжать магазины

несколько раз

в неделю, что

способствует

снижению запасов.

В-третьих,

ПБОЮЛ «Коломеец»

практически

не имеет складов.

Все завезённые

товары распределяются

по торговым

залам и подсобным

помещениям.

Поэтому политика

предприятия

в отношении

запасов заключается

в уменьшении

запасов, для

минимизации

затрат на

складирование

и повышения

гибкости в

непрерывно

изменяющихся

условиях рынка,

таких как спрос,

курса доллара,

инфляция.

Политика

в отношении

запасов определяет

место задачи

учета товарных

запасов в

деятельности

предприятия.

Задача

учета товара

тесно связана

с другими задачами,

решаемыми на

предприятии

(Рис.1.7.)

Рис. 1.7. Схема

взаимосвязи

задачи учета

товарных запасов

с другими задачами.

Прежде

всего, учет

товарных запасов

является частью

бухгалтерского

учёта. Следовательно,

он тесно связан

с остальными

задачами

бухгалтерского

учёта, такими

как отчётность,

учёт продажи

товара.

На

данном предприятии

розничной

торговли задача

учёта продажи

товара полностью

зависит от

задачи учёта

запасов товара,

так как учет

продажи товара

на предприятии

определяется

только как

разница завезённого

товара и вырученной

от продажи

суммы. Для того

чтобы определить

количество

проданного

товара по

наименованиям

бухгалтер

отнимает от

количества

закупленного

товара, количество

товара оставшегося

в магазине. А

для того чтобы

определить

количество

товара оставшегося

в магазине его

поштучно

пересчитывают

продавцы. Из

этого следует,

что учёт товарных

запасов автоматически

связан с задачами,

которые связаны

с учётом продажи

товаров.

Главное

предназначение

учёта товарных

запасов –

предоставление

информации

задаче снабжения.

Задачу снабжения

выполняют

экспедиторы.

Для него продавцы

с определенной

периодичностью,

два раза в неделю,

составляют

заявку. Для

этого они осматривают

прилавки, примерно

пересчитывают

оставшийся

товар, и приблизительно

оценивают,

какой товар

и сколько нужно

заказать, чтобы

его хватило

до следующей

поездки экспедитора

за товаром. На

основе этих

данных составляется

заявка. В ней

указывается:

Наименование

товара, примерное

количество

требующегося

товара, Цена

в магазине.

Аналогично

происходит

составление

заявки для

поставщиков.

Задача

поиска новых

товаров всегда

требует информации

о товарных

запасах для

предотвращения

закупки уже

имеющегося

или исключённого

из продажи

товара. Для

того чтобы

принять решение

о закупке

предлагаемого

поставщиком

или экспедитором

товара завмагу

нужно выяснить,

не поставляется

ли этот товар

уже из других

источников.

Для этого он

изучает документы

закупок или

спрашивает

продавцов, о

наличии данного

товара в магазине.

На

базе проблемы

управления

ценами товаров

существует

задача изучения

рынка сбыта.

В неё входит

изучение ассортимента

и цен конкурентов.

После выполнения

этой задачи

сопоставляются

данные о ценах

и ассортименте

конкурентов

с данными магазина

фирмы и принимает

решения по

регулированию

ассортимента

и цен.

Продавцы

при продаже

пользуются

информацией

о состоянии

товарных запасов,

когда, например,

покупатель

желает купить

большую партию

товара. При

наличии развитых

коммуникационных

средств они

бы пользовались

еще информацией

о состоянии

запасов других

магазинов фирмы

той же специализации

в том случае,

когда покупатель

хотел бы купить

какой-то товар,

но его не было

бы в этом магазине,

а был бы в другом.

Учет

товарных запасов

играет большую

роль в расчёте

заработной

платы продавцам.

Заработная

плата высчитывается

по следующей

формуле:

Зарплата

= Выручка * Процент

– Недостача;

Недостача

= Проданный

товар – Выручка;

Проданный

товар = Остаток

+ Завезённый

товар – Товар

в магазине –

Списанный

товар.

Зарплата

составляет

процент от

выручки за

минусом недостачи.

Недостача

определяется

как разница

проданного

товара в денежном

выражении и

выручки магазина

за период. Сумма

проданного

товара определяется

как разница

сумм остатка

прошлого периода

и завезённого

товара данного

периода минус

сумма товара

не проданного,

то есть оставшегося

в магазине, и

списанного

товара. Таким

образом, учет

товарных запасов

показывает

результат

работы продавцов

за период.

§ 4. Характеристика

существующих

систем учёта

на предприятии

торговли.

Исходной

информацией

для учета являются

первичные

документы. При

ручном учете

каждое подразделение

розничного

предприятия

(бухгалтерия,

отдел закупок

и продаж и др.)

для выполнения

возложенных

на них функций

переписывает

по существу

одни и те же

данные из первичных

документов,

на основе которых

составляются

отчетные и

другие выходные

документы

бухгалтерского,

оперативного

и статистического

учета. Применение

ручной не

автоматизированной

обработки

информации

перестало

отвечать современным

требованиям

бухгалтерского

учёта. Оно приводит

к многократному

дублированию

информации,

увеличению

времени и в

конечном итоге

стоимости ее

обработки.

Недостатком

существующей

технологии

является то,

что каждая

бухгалтерия

ведёт свою

документацию

по тем же видам

товара. Это

приводит к

частичному

дублированию

информации.

Существующие

системы учёта

на предприятии

абсолютно не

автоматизированы.

Каждая операция

с информацией

происходит

вручную на

бумажных носителях,

что значительно

усложняет любую

обработку

информации.

Системы

учета базируются

на проблемах:

обеспечения

магазинов

необходимым

ассортиментом

товаров, обеспечения

достоверности

информации

о результатах

деятельности

магазинов.

На

базе проблемы

обеспечения

достоверности

информации

о результатах

деятельности

магазинов

выделяются

следующие

задачи:

определение

суммы в денежном

выражении, на

которую в магазине

должно остаться

товара;

определение

суммы в денежном

выражении, на

которую в магазине

осталось товара.

Для

решения этих

задач используются

следующие

системы учёта:

учёт

завоза товаров;

учёт

расчёта с

поставщиками;

учёт

списания товаров;

учёт

поступления

денежных средств

из кассы заведующему

магазином;

учёт

поступления

денежных средств

от заведующего

магазином

руководителю

предприятия;

учёт

потоков денежных

средств между

руководителем

предприятия

и экспедитором;

фиксирование

информации

о поставщиках;

учёт

остатков товара

(ревизия);

Учёт завоза

товаров происходит,

когда экспедитор

или поставщик

завезя товары,

предоставляет

продавцу документ

«Фактура». На

основании этого

документа

данные записываются

в Журнал прихода,

после того как

продавец сверит

данные фактуры

с наличием

завезённых

товаров. В документе

«Фактура»

указывается:

Наименование

документа,

дата, получатель,

поставщик,

наименование

товара, количество,

цена и итоговая

сумма. Эти данные

необходимы

для ведения

учета и формирования

различных

отчетов. Заносятся

по мере поступления

товара в магазин.

От продавца

требуется

внимательность

при занесении

документов.

Затем бухгалтером

контролируется

соответствие

содержания

фактуры содержанию

журнала прихода.

При несоответствии

этих данных

бухгалтер

исправляет

записи журнала

прихода в

соответствии

с содержанием

фактуры. Это

значительно

уменьшает

вероятность

ошибки, но приводит

к большим затратам

времени на

обработку

информации.

После пересчёта

завезённого

поставщиком

товара, продавец

расплачивается

с поставщиком,

ведет учет

расчета с

поставщиками

в журнале «Расчёты

с поставщиками».

Данный документ

представляет

собой тетрадь,

в которую

указывается:

дата расчета

с поставщиком,

наименование

поставщика,

сумма расчёта

с поставщиком,

роспись поставщика.

Основные недостатки

данной системы

учета в том,

что продавец

вынужден отвлекаться

от обслуживания

покупателей,

что снижает

эффективность

его работы.

На

предприятии

розничной

торговли неизбежно

возникают

ситуации, когда

товар необходимо

списать. Для

учёта списания

существует

журнал «Списание».

Он имеет следующие

реквизиты: Дата

списания,

Наименование

списанного

товара, Количество

списанного

товара, Цена

списанного

товара, Сумма

списания, Роспись

продавца, Причина

списания. Товар

может быть

списан на

хозяйственные

нужды, если он

просрочен, если

он испорчен.

Недостаток

данной системы

состоит в том,

что когда продавец

списывает товар

ему приходиться

отыскать информацию

о цене товара

в документах

(фактуре или

журнале прихода)

или, если данное

наименование

товара всё ещё

есть в продаже,

в ценнике на

прилавке.

В

конце дня выручка

из кассы поступает

заведующему

магазином.

Продавец учитывает

движение денег

в «Журнале

выручек». В

журнале указывается:

Сумма выручки,

Дата, Роспись

продавца. Основное

неудобство

учета в ручной

обработке

информации.

Заведующий

магазином,

получив деньги

из кассы, составляет

отчёт руководителю

предприятия

о расходе денежных

средств из

кассы. В этом

отчёте содержится

информация

о денежных

суммах, которые

были потрачены

на: расчёты с

поставщиками,

хозяйственные

нужды, зарплату

сотрудников,

уплату налогов.

По причине

ручного не

автоматизированного

труда заведующему

магазином

необходимо

просмотреть

все документы

с целью поиска

и расчёта необходимой

информации.

Эта операция,

отнимая большую

часть рабочего

времени, снижает

эффективность

работы завмага.

В

функции руководителя

предприятия

входит предоставление

экспедитору

денег необходимых

для удовлетворения

заявки магазина.

Для этого он

согласует с

экспедитором

сумму заявки

и предоставляет

ему деньги.

Учёт выданных

экспедитору

денег происходит

в «Журнале

учёта денег

выданных

экспедитору».

В нём содержится:

Дата выдачи

денег, Фамилия

Имя Отчество

экспедитора,

Сумма выданных

денег, Роспись

экспедитора.

После пересчёта

предоставленных

денег экспедитор

расписывается

в журнале учёта

выданных сумм.

Вернувшись

из рейса, экспедитор

возвращает

не реализованные

деньги руководителю

предприятия

и фиксирует

возврат денег

в том же журнале.

Одной из необходимостей

учёта является

фиксирование

информации

о поставщиках.

Для этого завмаг

снимает на

ксероксе копии

с документов

поставщика,

предоставляющих

ему право вести

торговую

деятельность,

таких как

свидетельство

предпринимателя,

доверенность

на ведение

торговой

деятельности,

и помещает их

в «Папку информации

о поставщиках».

Главной функцией

учёта является

определение

результатов

деятельности

предприятия.

Определить

результаты

деятельности

на предприятии

ПБОЮЛ «Коломеец»

возможно только

после проведения

пересчёта

непроданного

товара (остатка)

на конец текущего

отчётного

периода (ревизии).

Ревизия происходит

без применения

автоматизированных

информационных

технологий.

На время её

проведения

магазин закрывается.

Обычно ревизия

занимает в

больших магазинах

около дня, в

небольших,

например, в

парфюмерном,

полдня. Организованна

ревизия следующим

образом:

продавцы делятся

группами по

два человека,

один пересчитывает

товар, другой

записывает.

Перед пересчитыванием

первый говорит

наименование

товара, пока

он определяет

количество

второй – записывает

на листе бумаги

наименование

в столбце

«Наименование»

и смотрит на

прилавке цену

этого товара

и записывает

её в столбце

«Цена». К этому

времени первый

определяет

количество

товара и говорит

второму. Второй

записывает

количество

в столбце

«Количество».

Затем они подходят

к другому виду

товара и всё

повторяется

пока количество

всего товара

не будет зафиксировано;

затем с помощью

калькулятора

они перемножают

количество

на цену и записывают

результат в

столбце «Сумма»,

считают сумму

сумм и записывают

в низу каждого

листа после

надписи «Итого:»,

находят общую

сумму остатка;

бухгалтер

рассчитывает

и предоставляет

данные о том,

товара на какую

сумму должно

было остаться

в магазине;

бухгалтер и

продавцы сравнивают

сумму остатка

по факту и

рассчитанную

бухгалтером

по документам.

Бухгалтер

предоставляет

данные завмагу.

Завмаг делает

вывод о недостаче

или избытке

товара и представляет

отчёт руководителю

предприятия.

На основе этого

отчёта руководитель

предприятия

принимает

решение о поощрении

или наказании

персонала.

Таким

образом решается

проблема обеспечения

достоверности

информации

о результатах

деятельности

магазинов.

На

базе проблемы

обеспечения

магазинов

необходимым

ассортиментом

товаров выделяется

задача составления

заявки поставщикам

и экспедиторам.

В нее входит:

определение

остатков товара;

определение

интенсивности

продажи товара;

прогноз

спроса наименования

товара на период

до следующего

завоза товара.

Для составления

заявки определённому

поставщику

или экспедитору,

продавец должен

в журнале прихода

определить,

какой товар

возит данный

поставщик.

После этого