Доклад

Уважаемые

члены комиссии,

представленный

вашему вниманию

дипломный

проект посвящен

разработке

автоматизированной

системы управления

процессом

формирования

и реализации

целевых программ

в некоммерческой

региональной

общественной

организации

инвалидов

«СОРАТНИК».

Которая функционирует

как добровольное

самоуправляемое

объединение

граждан, являющихся

инвалидами,

на основе совместной

деятельности.

Предпроектное

обследование

этой организации

показало, что

на сегодняшний

день в ней

отсутствуют

какие-либо

средства

автоматизированного

управления,

а вся имеющаяся

вычислительная

техника используется

только для

набора текстов,

оформления

и печати отдельных

документов.

Поэтому в

целях разработки

АСУ для РООИ

«Соратник»

потребовалось

провести, прежде

всего, тщательный

и всесторонний

анализ специфики

ее деятельности,

четко определить

структуру ее

руководящих

органов и

исполнительного

аппарата, а

также выявить

и классифицировать

информационные

потоки, как

между отдельными

подразделениями

внутри организации,

так и ее внешние

связи с бизнес-средой.

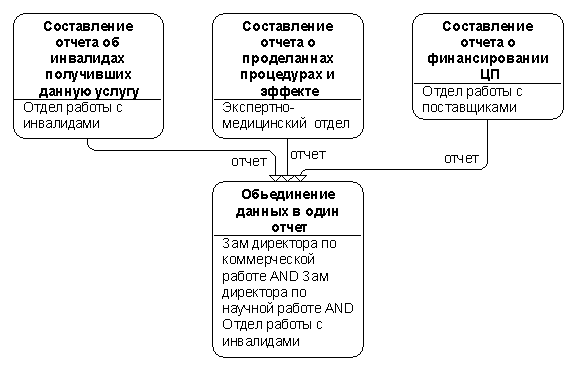

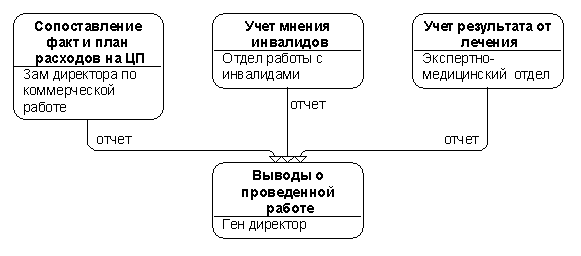

Основные

результаты

этого анализа

представлены

на плакатах

1, 2, 3 и 4.

Согласно

Уставу РООИ

«Соратник»

главной ее

целью является

содействие

удовлетворению

экономических,

медико-социальных

и культурных

интересов и

потребностей

инвалидов -

ликвидаторов

аварии на

Чернобыльской

АЭС. Это достигается

за счет планирования

и осуществления

целевых программ,

направленных

на оказание

инвалидам

необходимой

медико-социальной

помощи, способствующих

их возвращению

к полноценной

жизнедеятельности

в обществе.

Высшим руководящим

органом РООИ

«СОРАТНИК»

является Общее

Собрание ее

членов, в исключительной

компетенции

которого находится

принятие устава,

избрание Совета

организации

и его Председателя.

Председатель

Совета РООИ

«СОРАТНИК»

является одновременно

и Генеральным

директором

организации,

возглавляющим

структуру ее

исполнительного

аппарата,

представленную

на плакате

1.

Как видно,

организационная

структура

исполнительного

аппарата реализует

функциональное

делегирование

полномочий

в соответствии

с основными

направлениями

деятельности

организации.

Ведущие направления

деятельности,

возглавляемые

заместителями

Генерального

директора,

обеспечиваются

несколькими

структурными

подразделениями,

выделяемыми

опять же по

функциональному

принципу. В

рамках непосредственного

управления

структура носит

линейный характер.

Все выше сказанное

позволяет

отнести структуру

исполнительного

аппарата РООИ

«СОРАТНИК»

к линейно-функциональному

типу.

Основными

законами, которыми

РООИ «СОРАТНИК»

руководствуется

в своей деятельности

являются Федеральный

Закон N

7-ФЗ «О

некоммерческих

организациях»

от

12 января 1996 г. и

Закон

города Москвы

N 35 от 29 ноября

2000г. "О ставках

и льготах по

налогу на прибыль".

Эти два закона

определяют

схему движения

финансовых

потоков при

осуществлении

ее основной

уставной

непредпринимательской

деятельности,

которая показана

на плакате

2.

Поскольку

целью РООИ

«СОРАТНИК»

не является

извлечение

прибыли, то все

средства организации,

независимо

от источника

их формирования,

направляются

на финансирование

проектов и

программ организации,

связанных с

ее уставной

деятельностью.

На основании

анализа оргструктуры

РООИ «СОРАТНИК»

и выявлении

специфических

функций управления

процессом

формирования

и реализации

целевых программ

в дипломном

проекте была

спроектирована

система управления

данным объектом.

Структурная

схема этой АСУ

с выделением

в ее составе

подсистем и

функционально-управляющих

блоков показана

на плакате

5.

В соответствии

с темой дипломного

проекта был

подробно проработан

ФУБ процессом

разработки

и реализации

целевых программ,

разработанная

модель которого

представлена

на плакате

6. Кроме того,

как уже отмечалось,

были проанализированы

информационные

потоки и каналы

информационного

взаимодействия

структурных

подразделений

РООИ «Соратник»

между собой

и внешними

организациями

в процессе

разработки

целевых программ.

Результаты

этого анализа,

определяющие

предпроектную

информационную

модель процесса

разработки

и реализации

целевых программ

в РООИ «СОРАТНИК»

представлены

в виде схем

документооборота

на плакате

3 и схемы

взаимодействия

по финансовым

вопросам – на

плакате

4.

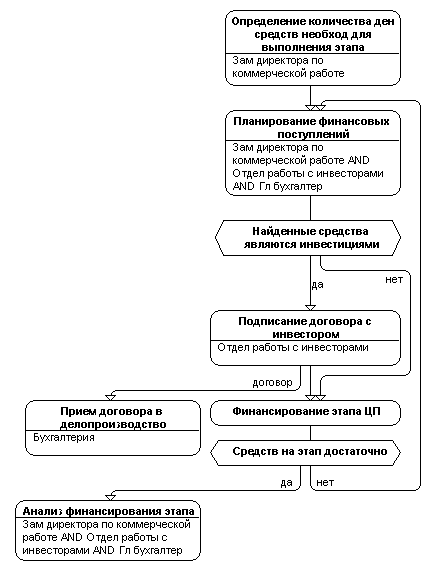

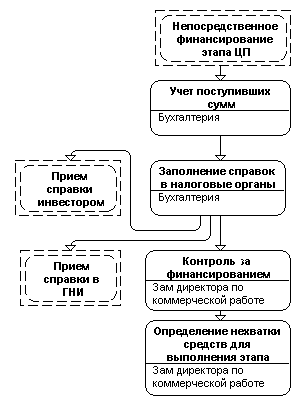

Одной из

основных целей

автоматизации

управления

является переход

от традиционной

бумажной технологии

делопроизводства

к использованию

современных

электронных

средств получения,

учета, хранения

и обработки

информации

с целью наиболее

эффективного

и быстрого

решения целевых

задач. Для этого

в первую очередь

необходимо

решить вопросы,

связанные с

разработкой

структур данных,

а также с организацией

процесса управления

ими, включая

способы их

рационального

представления

и определение

прав доступа

пользователей

к информации.

Схематично

архитектура

этого процесса

представлена

на плакате

7.

Эта схема

подразумевает

использование

технологии

«клиент-сервер»

при структуировании

программного

обеспечения

в виде «сервера

баз данных».

Внесение информации

и получение

ответов на

запросы к базе

данных осуществляется

с локальных

рабочих мест

в соответствии

с установленными

администратором

правами доступа.

Применительно

к автоматизированному

процессу управления

целевыми программами

в РООИ «СОРАТНИК»

сказанное выше

конкретизировано

в виде информационной

модели, показанной

на плакате

8.

Теория

проектирования

базы данных

предполагает

необходимость

разработки

ее концептуальной

модели, отражающей

структурирование

данных путем

разбиения всей

предметной

области на

отдельные

сущности и

установление

отношений между

ними. Спроектированная

концептуальная

модель базы

данных для РООИ

«Соратник»

показана на

плакате

9 в виде

диаграммы

«сущность-связь».

Дальнейшая

ее детализация

в виде логической

модели, представляющей

собой полную

атрибутивную

модель с обозначением

всех сущностей,

ключей, атрибутов

и связей, а также

ее отображение

в физическую

модель базы

данных, определяемую

ядром СУБД

Access,

выбранной для

реализации

в данном проекте,

подробно описаны

в пояснительной

записке.

В дипломном

проекте был

также осуществлен

выбор комплекса

технических

средств для

внедрения

разработанной

АСУ в РООИ

«Соратник».

Выбор был осуществлен

по критерию

минимизации

затрат и было

предложено

в максимальной

степени использовать

существующий

в организации

парк из четырех

компьютеров,

осуществив

его объединение

в локальную

сеть. А также

предлагается

приобрести

один дополнительный

компьютер для

сетевого сервера.

Форма

С-3

РЕГИОНАЛЬНАЯ

ОБЩЕСТВЕННАЯ

ОРГАНИЗАЦИЯ

ИНВАЛИДОВ

«СОРАТНИК»

Смета доходов

и расходов на

целевую программу

«создания

и функционирования

патронажной

службы» 2001 - 2002 гг.

| Номер

строки |

Наименование

статей доходов

и расходов

|

Планируется

на |

| 2001 –

2001 гг. |

в

том числе |

| 2001 г. |

2002 г. |

|

РАЗДЕЛ

I.

Доходы некоммерческой

организации

|

| 1.1 |

Вступительные

взносы |

33 000 |

15 000 |

18 000 |

| 1.2 |

Членские

взносы |

220 000 |

100 000 |

120 000 |

| 1.3 |

Добровольные

целевые взносы

физических

лиц

|

880 000 |

400 000 |

480 000 |

| 1.4 |

Добровольные

целевые взносы

юридических

лиц

|

3 540

200 |

1 611

000 |

1 929

200 |

|

ИТОГО

по разделу I

|

4 673

200 |

2 126

000 |

2 547

200 |

|

РАЗДЕЛ

II.

Расходы некоммерческой

организации

|

| 2.1 |

Заработная

плата исполнителей

программы

|

1 320

000 |

600 000 |

720 000 |

| 2.2 |

Отчисления

во внебюджетные

фонды |

508 200 |

231 000 |

277 200 |

| 2.3 |

Командировочные

расходы |

363 000 |

165 000 |

198 000 |

| 2.4 |

Канцелярские

и хозяйственные

расходы

|

66 000 |

30 000 |

36 000 |

| 2.5 |

Приобретения

основных средств |

95 000 |

45 000 |

50 000 |

| 2.6 |

Расходы

на аренду и

содержание

зданий и помещений

|

1 650

000 |

750 000 |

900 000 |

| 2.7 |

Административные

расходы |

660 000 |

300 000 |

360 000 |

| 2.8 |

Непредвиденные

расходы |

11 000 |

5 000 |

6 000 |

|

ИТОГО

по разделу

II

|

4 673

200 |

2 162

000 |

2 547

200 |

«___» ____________ 2000__ г.

Ген.

Директор РООИ

«Соратник»

_____________

Главный

бухгалтер

_____________

ПРЕДСЕДАТЕЛЮ

СОВЕТА РЕГИОНАЛЬНОЙ

ОБЩЕСТВЕННОЙ

ОРГАНИЗАЦИИ

ИНВАЛИДОВ

«СОРАТНИК»

Закревкому

Сергею Леонидовичу

От

инвалида ____ гр.

____________________________________________

(Ф.

И. О.)

Проживающего

по адресу:

____________________________________

____________________________________

Телефон:

____________________________________

Инвалидное

удостоверение

№ ____________________________________

ЗАЯВЛЕНИЕ

Прошу Вас

включить меня

на патронажное

обслуживание

для обеспечения

лечения на

дому. Обязуюсь

данный вид

помощи получать

только в Вашей

организации.

«___»

____________ 2000__ г. Подпись:_____________

Форма

С-1

РЕГИОНАЛЬНАЯ

ОБЩЕСТВЕННАЯ

ОРГАНИЗАЦИЯ

ИНВАЛИДОВ

«СОРАТНИК»

В инспекцию

МНС РФ № ___

В

инспекцию МНС

РФ № ___

СПРАВКА

о величине

налоговой

льготы, заявленной

_____________________________________________________________________

(наименование

организации

инвестора)

по фактическому

взносу

_____________________________________________________________________

(наименование

организации

получателя)

В

соответствии

с Законом города

Москвы от 29.11.2000

г. №35 "О ставках

и льготах по

налогу на прибыль"

(подпункт «б»

пункта 2 статьи

3)

за

____________________________________________________________200__ г.

(месяц,

квартал, полугодие,

9 месяцев, год)

| № п/п |

Показатели |

Сумма,

руб. |

| 1. |

Сумма

фактических

взносов, используемых

получателем

за _____ квартал

200__ г. |

|

| 2. |

Величина

налоговой

льготы, заявленная

инвестором

по строке ______

за отчетный

период ______ квартала

200__ г. |

|

Инвестор:

Руководитель

___________________

Главный

бухгалтер_______________

«___»

______________ 200__ г.

М. П.

Получатель:

Руководитель

___________________

Главный

бухгалтер_______________

«___»

______________ 200__ г.

М. П.

Министерство

здравоохранения

РФ

Центральная

врачебно-трудовая

экспертная

комиссия

(втэк)

№ ____

«___»

______________ 200__ г.

СПРАВКА

№ _____________

Гражданин

___________________________________________________________

(Ф. И. О.)

год рождения

199__ акт № _______________

освидетельствован

«___» _________________ 200__ г.,

признан

инвалидом ___

группы ________________________,

инвалидность

установлена

до __________________________.

Причина

инвалидности

«Увечье связано

с аварией на

ЧАЭС».

Очередное

переосвидетельствование

_____________________

Подпись

______________

М. П.

Форма

С-2

РЕГИОНАЛЬНАЯ

ОБЩЕСТВЕННАЯ

ОРГАНИЗАЦИЯ

ИНВАЛИДОВ

«СОРАТНИК»

ОТЧЕТ

об

использовании

средств по

договору №

___________ в ____ квартале

200__ г. согласно

Закону города

Москвы от 29.11.2000

г. №35 "О ставках

и льготах по

налогу на прибыль"

(подпункт «б»

пункта 2 статьи

3).

Уважаемый

__________________________________________________________,

(Ф.

И. О.)

полученные

от Вас ____________________ рублей

израсходованы

следующим

образом:

20% от

перечисленной

суммы (_____________ руб.)

находятся на

р/с РООИ «СОРАТНИК»

и предназначены

для оплаты

расходов, связанных

организацией

работы РООИ

«СОРАТНИК»;

80%

от перечисленной

суммы (_____________ руб.),

в числе прочих

перечислены

на р/с ______________________________

Договор

№ ____________________

п/п

№ ________________________

ПРИМЕЧАНИЕ:

перечисленные

документы

находятся в

делопроизводстве

РООИ «СОРАТНИК».

«___» ____________ 2000__ г.

Ген. Директор

РООИ «Соратник»

_____________

Министерство

здравоохранения

РФ

Московский

ордена трудового

Красного Знамени

научно-исследовательский

институт Диагностики

и Хирургии

«___» ____________ 2000__ г.

СПРАВКА

о направлении

на санаторно-курортное

лечение

Гражданин

_________________________________________________ 19___ г. р.

(Ф. И. О.)

участник

ликвидации

последствий

аварии на ЧАЭС

и других технологичных

аварий, удостоверение

№ 111111 серия А год

19___ . Справка ВТЭК

об инвалидности

серия _____ № __________

Находился

(лась) на обследовании:

______________________________________

Основное

заболевание:

________________________________________________

Сопутствующие

заболевания:

___________________________________________

Тип

курорта:

_________________________________________________________

Время

(сезон):

________________________________________________________

Необходимость

в сопровождении:

_______________________________________

Врач

радиолог

__________________________

Руководитель

отдела

__________________________

Договор № ________

благотворительного

пожертвования

г. Москва

"______"______________ 200___ г.

__________________________________________________________________________,

именуемая

в дальнейшем

Инвестор, в

лице _____________________________________,

действующего

на основании

Устава с одной

стороны, и

некоммерческая

организация

РООИ

«СОРАТНИК»,

именуемая в

дальнейшем

Благополучатель,

в лице Генерального

директора

Закревского

С. Л., действующего

на основании

Устава, с другой

стороны, заключили

настоящий

договор о

нижеследующем:

Общие положения

Благотворитель

передает

Благополучателю

денежные средства

(благотворительное

пожертвование)

для реализации

______________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

В

соответствии

с подпунктом

"б" пункта 2

статьи 3 Закона

города Москвы

№ 35 от 29 ноября

2000 г. "О ставках

и льготах по

налогу на прибыль"

сумма налога

на прибыль,

зачисляемого

в бюджет города

Москвы, уменьшается

на сумму средств,

направленных

на реализацию

благотворительных

программ.

Программа

прилагается

к договору и

являются

неотъемлемой

частью настоящего

договора.

Настоящий

договор начинает

действовать

с ________________________________.

Датой

окончания

договора является

______________________________. (Настоящий

договор вступает

в силу с момента

заключения

и заканчивается

после выполнения

принятых сторонами

на себя обязательств

в соответствии

с условиями

договора).

Порядок

предоставления

и расходования

пожертвований

Средства,

предоставляемые

по настоящему

договору, должны

расходоваться

в соответствии

с бюджетом и

в сроки, предусмотренные

программой.

Благополучатель

должен вести

бухгалтерскую

документацию

в соответствии

с требованиями,

предъявляемыми

российским

законодательством.

Благополучатель

обеспечивает

доступ представителя

Инвестора ко

всей документации,

связанной с

реализацией

прилагаемой

программы.

Перевод

денежных средств

на счет Благополучателя

осуществляется

на основании

программы с

учетом текущих

потребностей

по выплатам.

В

случае не

предоставления

отчетов Благополучателем

в установленные

сроки или

предоставления

отчетов не по

установленной

форме, с недостоверной

информацией

или с арифметическими

ошибками, Инвестор

имеет право

приостановить

последующий

перевод денежных

средств до

предоставления

необходимых

отчетов или

проведения/исправления

отчетов в

соответствие.

Приостановление

последующего

перевода денежных

средств производится

на срок, равный

просрочке

предоставления

отчетов, или,

соответственно,

на срок, который

потребовался

для приведения

отчетов в

соответствие

с установленными

формами отчетности

или исправления

ошибок до их

повторной

сдачи.

Средства,

полученные

Благополучателем

и неиспользованные

на реализацию

прилагаемой

программы в

оговоренные

сроки, должны

быть возвращены

Инвестору

(либо могут

быть использованы

на другие цели

с письменного

согласия

Благотворителя).

3. Отчетность

3.1.Благополучатель

представляет

Инвестору

квартальные

и годовые отчеты

о достигнутых

результатах

в течение 20 дней

после окончания

периода, за

который составляется

отчет.

3.2.

В течение 30 дней

после даты

завершения

программы

Благополучатель

представляет

итоговый отчет

Инвестору.

4. Порядок

изменения и

расторжения

договора

4.1. Изменение

и расторжение

договора возможны

по соглашению

сторон. Соглашение

об изменении

или расторжении

договора совершается

в письменной

форме.

4.2.

Благополучатель

вправе в любое

время до передачи

ему пожертвования

от него отказаться.

В этом случае

договор считается

расторгнутым.

4.3.

Использование

целевых средств

не в соответствии

с программой

и бюджетом дает

право Инвестору

расторгнуть

договор в

одностороннем

порядке.

Настоящий

договор составлен

в двух экземплярах,

по одному для

каждой стороны.

Форма

С-4

РЕГИОНАЛЬНАЯ

ОБЩЕСТВЕННАЯ

ОРГАНИЗАЦИЯ

ИНВАЛИДОВ

«СОРАТНИК»

ОТЧЕТ

о

привлечении

средств по

______________________________этапу

целевой

(наименование

этапа )

программы

________________________________________________________

(название

целевой программы)

| № п/п |

Сметные

показатели

|

Плановые

значения

|

Фактические

значения

|

| 1 |

Доходы

на этап

|

|

|

| 2 |

Прямые

расходы

|

|

|

| 3 |

Косвенные

расходы

|

|

|

| 4 |

Косвенные

расходы / Прямые

расходы

|

|

|

| 5 |

Доходы

– Расходы

|

|

|

«___» ____________ 2000__ г.

Заместитель

Ген. Директора

РООИ «Соратник»

по финансовым

вопросам

_____________ _______________

Форма

С-5

РЕГИОНАЛЬНАЯ

ОБЩЕСТВЕННАЯ

ОРГАНИЗАЦИЯ

ИНВАЛИДОВ

«СОРАТНИК»

Отчет

о расходовании

средств на

административно

- хозяйственную

деятельность

по ________________________________________этапу

целевой

(наименование

этапа )

программы

________________________________________________________

(название

целевой программы)

| № п/п |

Наименование

статьи

|

Планируемая

сумма, руб. |

Фактическая

сумма,

руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

«___» ____________ 2000__ г.

Заместитель

Ген. Директора

РООИ «Соратник»

по финансовым

вопросам

_____________ _______________

Форма

С-6

РЕГИОНАЛЬНАЯ

ОБЩЕСТВЕННАЯ

ОРГАНИЗАЦИЯ

ИНВАЛИДОВ

«СОРАТНИК»

Отчет

о

расходовании

средств на

уставную

непредпринимательскую

деятельность

по ________________________________________этапу

целевой

(наименование

этапа )

программы

________________________________________________________

(название

целевой программы)

| № п/п |

Наименование

статьи

|

Планируемая

сумма, руб. |

Фактическая

сумма,

руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

«___» ____________ 2000__ г.

Заместитель

Ген. Директора

РООИ «Соратник»

по финансовым

вопросам

_____________ _______________

Форма

С-7

РЕГИОНАЛЬНАЯ

ОБЩЕСТВЕННАЯ

ОРГАНИЗАЦИЯ

ИНВАЛИДОВ

«СОРАТНИК»

Отчет

о

расходовании

средств по

______________________________этапу

целевой

(наименование

этапа )

программы

________________________________________________________

(название

целевой программы)

| № п/п |

Наименование

статьи

|

Планируемая

сумма, руб. |

Фактическая

сумма,

руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

«___» ____________ 2000__ г.

Заместитель

Ген. Директора

РООИ «Соратник»

по финансовым

вопросам

_____________ _______________

Форма

С-8

РЕГИОНАЛЬНАЯ

ОБЩЕСТВЕННАЯ

ОРГАНИЗАЦИЯ

ИНВАЛИДОВ

«СОРАТНИК»

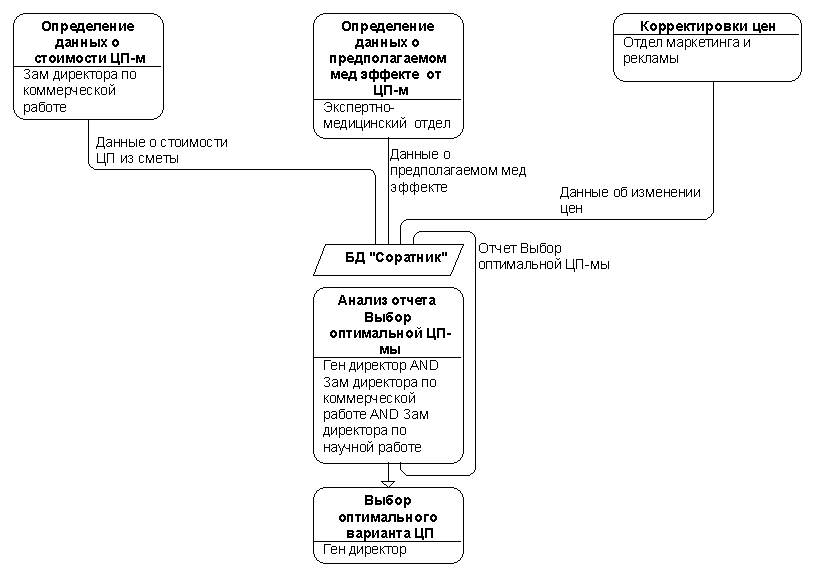

ОТЧЕТ

Выбор оптимальной

целевой программы

На

«___» ____________ 2000__ г. оптимальной

целевой программой

является:

| № п/п |

Наименование

целевой программы |

|

|

|

|

«___» ____________ 2000__ г.

Заместитель

Ген. Директора

РООИ «Соратник»

по финансовым

вопросам

_____________ _______________

Содержание

| ВВЕДЕНИЕ |

8 |

|

1. АНАЛИТИЧЕСКИЙ

РАЗДЕЛ

|

11 |

| 1.1. Характеристика

объекта управления |

11 |

|

1.1.1. Назначение

организации

и содержание

ее деятельности

|

11 |

| 1.1.2. Структура

РООИ «СОРАТНИК» |

14 |

| 1.1.2.1. Состав

руководящих

органов РООИ

«СОРАТНИК» |

14 |

| 1.1.2.2. Организационная

структура

исполнительного

аппарата РООИ

«СОРАТНИК» |

16

|

|

1.2. Структура

автоматизированной

системы управления

РООИ «СОРАТНИК»

|

20

|

|

1.3. Анализ

функциональных

подсистем

АСУ РООИ «СОРАТНИК»

|

23

|

| 1.3.1. Модели

функционально-управляющих

блоков АСУ |

25 |

|

1.3.2. Механизм

учета доходов

и расходов

РООИ «СОРАТНИК»

|

28 |

|

1.3.3. Функциональная

модель процесса

разработки

и реализации

целевых

программ в

РООИ «СОРАТНИК»

|

31

|

| 1.3.3.1. Бизнес-процесс

«Организация

целевых программ» |

32 |

| 1.3.3.1.1. Бизнес-процесс

«Разработка

целевой программы» |

33 |

|

1.3.3.1.1.1. Способы

выявления

возможных

вариантов

целевой программы

|

33 |

|

1.3.3.1.1.1.1. Бизнес-процесс

«Выявление

возможных

вариантов

целевой программы

Рисунок

8

отделом работы

с инвалидами»

|

34

|

|

1.3.3.1.1.1.2. Бизнес-процесс

«Выявление

возможных

вариантов

целевой программы

Рисунок

9

отделом

маркетинга

и рекламы»

|

35

|

| 1.3.3.1.1.1.3. Бизнес-процесс

«Выявление

возможных

вариантов

целевых программ

экспертно-медицинским

отделом» |

36

|

|

1.3.3.1.1.2. Бизнес-процесс

«Составление

сметы на целевую

программу»

|

37 |

|

1.3.3.1.2. Бизнес-процесс

«Выбор оптимальной

целевой программы»

|

37 |

| 1.3.3.1.3. Бизнес-процесс

«Выполнение

этапа целевой

программы» |

38 |

| 1.3.3.1.3.1. Бизнес-процесс

«Контроль за

расходованием

средств» |

39 |

|

1.3.3.1.4. Бизнес-процесс

«Составление

отчета о выполнении

целевой программы»

|

40

|

|

1.3.3.1.5. Бизнес-процесс

«Анализ выполнения

целевой программы»

|

40 |

| 1.3.3.2. Бизнес-процесс

«Финансирование

целевых программ» |

41 |

| 1.3.3.2.1. Бизнес-процесс

«Финансирование

этапа целевых

программ» |

42 |

|

1.3.3.2.1.1. Бизнес-процесс

«Контроль за

финансированием

этапа целевой

программы»

|

42

|

|

1.3.4. Информационная

модель процесса

разработки

и реализации

целевых программ

в РООИ «СОРАТНИК»

|

43

|

| 1.4. Характеристика

обеспечивающих

подсистем

АСУ |

46 |

| 1.4.1. Информационно-аналитическое

обеспечение

АСУ |

47 |

| 1.4.2. Комплекс

технических

средств РООИ

«СОРАТНИК» |

52 |

|

2. ПРОЕКТНЫЙ

РАЗДЕЛ

|

53 |

| 2.1.

Организационно-экономическая

сущность задачи |

53 |

| 2.1.1. Цель автоматизации |

53 |

|

2.1.2. Описание

решения задачи

в базовом варианте

2.1.2. Описание

решения

задачи в базовом

варианте

|

55

|

|

2.2. Модель

решения задачи

автоматизированного

учета и электронного

документооборота

в процессе

разработки

и реализации

целевых программ

в РООИ «СОРАТНИК»

|

56

|

|

2.2.1. Схема

автоматизированного

учета и электронного

документооборота

|

58

|

|

2.2.2. Информационная

модель учета

и электронного

документооборота

в процессе

управления

разработкой

и реализацией

целевых программ

в РООИ «СОРАТНИК»

|

59

|

|

2.2.3. Функциональная

модель процесса

разработки

и реализации

целевых

программ в

РООИ «СОРАТНИК»

|

61

|

| 2.2.3.1. Бизнес-процесс

«Организация

целевых программ» |

61 |

| 2.2.3.1.1. Бизнес-процесс

«Разработка

целевой программы» |

62 |

|

2.2.3.1.1.1. Способы

выявления

возможных

вариантов

целевой программы

|

62 |

|

2.2.3.1.1.1.1. Бизнес-процесс

«Выявление

возможных

вариантов

целевой программы

отделом работы

с инвалидами»

|

63

|

|

2.2.3.1.1.1.2. Бизнес-процесс

«Выявление

возможных

вариантов

целевой программы

отделом маркетинга

и рекламы»

|

64

|

|

2.2.3.1.1.1.3. Бизнес-процесс

«Выявление

возможных

вариантов

целевых программ

экспертно-медицинским

отделом»

|

65

|

|

2.2.3.1.1.2. Бизнес-процесс

«Составление

сметы на целевую

программу»

|

66 |

|

2.2.3.1.2. Бизнес-процесс

«Выбор оптимальной

целевой программы»

|

66 |

| 2.2.3.1.3. Бизнес-процесс

«Выполнение

этапа целевой

программы» |

67 |

|

2.2.3.1.3.1. Бизнес-процесс

«Контроль за

финансированием

целевой программы»

|

68

|

|

2.2.3.1.4. Бизнес-процесс

«Составление

отчета о выполнении

целевой программы»

|

69

|

|

2.2.3.1.5. Бизнес-процесс

«Анализ выполнения

целевой программы»

|

69 |

|

2.3. Разработка

информационного

обеспечения

автоматизированного

учета и электронного

документооборота

процесса

разработки

и реализации

целевых программ

в РООИ «СОРАТНИК»

|

70

|

| 2.3.1. Внутреннее

информационное

обеспечение |

70 |

| 2.3.1.1. Концептуальная

модель БД |

72 |

| 2.3.1.2. Логическая

модель БД |

75 |

| 2.3.1.3. Физическая

модель БД |

84 |

| 2.4. Выбор

комплекса

технических

средств |

84 |

| 2.5. Выбор

программно-математического

обеспечения |

89 |

| 2.5.1. Выбор

операционной

системы |

90 |

| 2.5.2. Выбор СУБД |

91 |

| 2.5.3. Структура

разработанного

приложения |

94 |

| 2.5.3.1. Таблицы |

94 |

| 2.5.3.2. Формы |

96 |

| 2.5.3.3. Запросы |

98 |

| 2.5.3.4. Отчеты |

103 |

|

3. Оценка

экономической

эффективности

|

104 |

| 4. ОХРАНА ТРУДА

И ОКРУЖАЮЩЕЙ

СРЕДЫ |

113 |

| 4.1. Введение |

113 |

| 4.2. Общие

понятия и

определения |

113 |

|

4.3. Основные

санитарно-технические

требования

к организации

рабочего места

в офисе

|

115

|

| 4.3.1. Эргономические

факторы |

115 |

| 4.3.2. Метеорологические

условия |

118 |

| 4.3.3. Освещенность |

120 |

| 4.3.4. Электромагнитные

излучения |

122 |

| 4.3.5. Шум |

123 |

| 4.3.6. Электробезопасность |

125 |

| 4.3.7. Пожарная

безопасность |

126 |

|

4.4. Обеспечение

оптимальных

условий труда

в помещении

отдела

работы с инвалидами

в РООИ «СОРАТНИК»

|

127

|

| 4.5. Выводы |

134 |

| ЗАКЛЮЧЕНИЕ |

136 |

| Список

использованной

литературы |

138 |

| ПРИЛОЖЕНИЯ

1 - 13 |

|

|

|

ВВЕДЕНИЕ

Представленный

дипломный

проект является

частью комплексного

проекта по

разработке

автоматизированной

системы управления

процессом

формирования

и реализации

целевых программ

в некоммерческой

организации.

И содержит

предложения

по решению

задачи автоматизации

учета и документооборота

в рамках разрабатываемой

темы.

Обратим

внимание на

актуальность

автоматизации

именно общей

системы учета

и документооборота

в организации.

Собственно

говоря, речь

идет не просто

о множестве

бумажных потоков

как таковых,

а об информации

в них содержащейся.

Различные

указания,

информационные

сообщения,

контрольные

листы и прочее,

прочее, прочее.

Документооборот

(не имеет значения,

какой он: бумажный

или электронный)

объективно

связан с организацией

эффективной

работы больших

коллективов

людей. Документооборот

- это всего лишь

упорядоченный

обмен информацией.

И чем более

упорядочена

эта система

информационных

связей, тем

эффективнее

работа предприятия

как целостного

организма.

Поскольку

данный проект

выполнен по

результатам

и материалам

преддипломной

практики, проходившей

в некоммерческой

организации

РООИ «СОРАТНИК»,

то решение

поставленной

задачи непосредственным

образом связано

с рассмотрением

специфики

функционирования

указанной

организации.

Некоммерческие

организации

в целом имеют

ряд специфических

особенностей

в плане формирования

их структур

и осуществления

различных видов

деятельности.

Поэтому в первом

разделе представленной

работы значительное

место отведено

рассмотрению

сферы деятельности

РООИ «СОРАТНИК»

и способам

формирования

ее основного

членского

состава и руководящих

органов, а также

произведен

подробный

анализ организационной

структуры

исполнительного

аппарата организации.

На основании

проведенного

анализа организационная

структура

исполнительного

аппарата РООИ

«СОРАТНИК»

причисляется

к линейно-функциональным

организационным

структурам.

Аналитический

раздел настоящего

проекта содержит

рассмотрение

достоинств

и недостатков

структур такого

типа.

В процессе

анализа организационной

структуры РООИ

«СОРАТНИК»

и направлений

ее деятельности

были выделены

основные структурные

единицы автоматизированной

системы управления

объектом -

функциональные

и обеспечивающие

подсистемы

АСУ организацией,

представленные

в разделе 1.2.

Так как

рассматриваемая

в проекте задача

достаточно

объемна, то в

разделе 1.3, посвященном

рассмотрению

функциональных

подсистем АСУ

РООИ «СОРАТНИК»,

приведена

подробная

детализация

основного

процесса управления

целевыми программами

в РООИ «СОРАТНИК»,

на более мелкие

подпроцессы,

составляющие

единую функциональную

модель автоматизируемого

процесса. А

также отдельно

рассматривается

модель функционально-управляющего

блока данным

процессом.

Поскольку

до разработки

предложений

данного проекта

в РООИ «СОРАТНИК»

не применялись

средства

автоматизированного

управления,

то в разделе

1.4, описывающем

состав обеспечивающих

подсистем АСУ,

основное место

уделено рассмотрению

внешнего

информационного

обеспечения

процесса управления

целевыми программами,

сложившемуся

в РООИ «СОРАТНИК

в ходе применения

традиционной

технологии

«бумажного»

документооборота.

Как показал

анализ предметной

области, разрабатываемую

систему отличает

большое количество

условно-постоянной

информации

(справочные

данные по

предприятиям-инвесторам

и поставщикам

медицинских

услуг, членам

организации,

планируемым

и фактическим

доходам и расходам

и т. д.) и необходимость

ее строгого

упорядочивания

для жесткого

контроля и

обеспечения

централизованного

доступа. Исходя

из этих особенностей

в разделе 2.2. была

предложена

модель автоматизированного

учета и документооборота

процесса управления

целевыми программами

в РООИ «СОРАТНИК».

Также эти особенности

учитывались

при создании

концептуальной,

логической,

а затем и физической

моделей базы

данных системы,

представленных

в разделе 2.3.1.

В качестве

концептуальной

и логической

моделей используется

модель сущность-связь.

Данная модель

является

нормализованной

и легко расширяемой.

Первая из выделенных

ранее особенностей

системы получила

в ней свое отражение

в виде большого

количества

сущностей-справочников.

При создании

физической

модели использовались

средства СУБД

MS Access. К достоинствам

данной СУБД

можно отнести

удобный интерфейс

администратора

и разработчика,

доступность

применения

данной системы

на объекте

управления

и сравнительно

низкую стоимость

внедрения и

обслуживания,

что может быть

важно для дальнейшего

развития системы.

Кроме

разработки

внутримашинного

информационного

обеспечения

проектный

раздел представленной

работы содержит

подробные

обоснования

по выбору комплекса

технических

средств и

программно-математического

обеспечения

для реализации

поставленной

задачи, изложенных

соответственно

в разделах 2.4

и 2.5.

В качестве

примера, наглядно

иллюстрирующего

возможности

разрабатываемой

системы приводится

описание формирования

расчетного

запроса по

итогам эффективности

влияния целевой

программы на

медицинские

показатели

ее участников,

а также формирование

на его основании

документальной

отчетности

с выводом на

бумажные носители

информации.

В 3-ем оценочном

разделе дипломного

проекта была

проведена

оценка экономической

эффективности

предлагаемой

автоматизированной

системы управления

процессом

разработки

и реализации

целевых программ

в РООИ «СОРАТНИК»

по сравнению

с ручной технологией

обработки

данных.

В разделе

охрана труда

и окружающей

среды (раздел

4) рассматривалась

проблема создания

оптимальных

условий труда

оператора ПК

и компенсации

воздействия

различных

неблагоприятных

факторов на

организм человека.

В этом разделе

перечислены

основные

неблагоприятные

факторы на

рабочем месте

оператора ПК,

приведены

предельные

величины их

воздействия

в соответствии

с принятыми

санитарными

нормами. Для

каждой группы

неблагоприятных

факторов даны

общие рекомендации

по составу

мероприятий,

позволяющих

минимизировать

воздействие

каждого из них.

Далее приводится

расчет необходимых

затрат на внедрение

предлагаемой

системы автоматизации

в РООИ «СОРАТНИК»,

непосредственно

учитывающих

безопасность

здоровья человека

на рабочем

месте в связи

с новым технологическим

решением.

АНАЛИТИЧЕСКИЙ

РАЗДЕЛ

Характеристика

объекта управления

Назначение

организации

и содержание

ее деятельности

Региональная

общественная

организация

инвалидов

(РООИ) «СОРАТНИК»

является добровольным

самоуправляемым

объединением

граждан, являющихся

инвалидами,

созданное на

основе совместной

деятельности

для защиты

общих интересов

и достижения

уставных целей.

Деятельность

РООИ «СОРАТНИК»

осуществляется

в соответствии

с Конституцией

Российской

Федерации,

Гражданским

кодексом, Федеральным

законом «Об

общественных

объединениях»,

иным действующим

законодательством

РФ и Уставом

организации.

Целью РООИ

«СОРАТНИК»

не является

извлечение

прибыли. Средства

организации,

независимо

от источника

их формирования,

целиком направляются

на финансирование

проектов и

программ организации

связанных с

ее уставной

деятельностью,

которая осуществляется

в тесном контакте

с заинтересованными

государственными,

региональными

и городскими

законодательными

и исполнительными

органами власти

и не преследует

политических

или националистических

целей. Регионом

деятельности

РООИ «Соратник»

и местом нахождения

ее Совета является

г. Москва.

Согласно

Уставу РООИ

«Соратник»

главной ее

целью является

содействие

удовлетворению

экономических,

медико-социальных

и культурных

интересов и

потребностей

инвалидов,

ветеранов,

ликвидаторов,

пенсионеров

и членов их

семей, содействие

созданию инвалидам

условий, способствующих

защите их прав

и обеспечению

равных с другими

гражданами

возможностей

участия во всех

сферах жизни

общества; содействие

в оказании

необходимой

помощи инвалидам

с целью возвращения

их к полноценной

социальной

жизнедеятельности,

а также содействие

интеграции

инвалидов в

общество.

Для достижения

поставленной

цели Уставом

РООИ «Соратник»

предписано

осуществление

следующих

задач:

содействие

в оказании

медицинской,

патронажной,

психиатрической,

психотерапевтической,

психологической

и социальной

помощи инвалидам;

оказание

материальной

помощи инвалидам;

содействие

инвалидам в

организации

их обучения

и переобучения,

реабилитации

и адаптации

к существующим

условиям жизни,

подготовке

к самостоятельному

решению жизненных

проблем;

содействие

улучшению

материального

и социального

положения

инвалидов,

пенсионеров,

членов их семей

и иных лиц, которые

в силу своих

физических

или интеллектуальных

особенностей

и иных обстоятельств

ограничены

в реализации

своих прав и

законных интересов;

содействие

членам организации

в оказании

юридической

помощи, в получении

льгот, предусмотренных

законодательством;

содействие

в реализации

государственных

программ по

социальной

защите инвалидов;

изучение

социальных

и психологических

проблем инвалидов;

содействие

в создании и

содержании

оздоровительных,

реабилитационно-восстановительных,

учебных, спортивных

и иных учреждений

и комплексов;

содействие

в организации

отдыха и туризма,

санаторно-курортного

лечения инвалидов;

оказание

помощи членам

организации

в поддержании

их здоровья

и здоровья

членов их семей.

С целью реализации

вышеперечисленных

целей и задач

РООИ «Соратник»

в установленном

законном порядке:

самостоятельно

владеет, пользуется

и распоряжается

принадлежащим

ей основными

фондами и оборотными

средствами,

материальными

и денежными

ресурсами,

имеет счета

в банках, в том

числе и валютные;

привлекает

к участию в

работе различные

заинтересованные

предприятия,

учреждения,

иные организации

и отдельных

физических

лиц как на

территории

России, так и

за рубежом;

командирует

членов (сотрудников)

организации

за границу и

принимает

российских

и иностранных

партнеров и

специалистов;

осуществляет

внешнеэкономическую

деятельность

в соответствии

с действующим

законодательством

лишь постольку,

поскольку это

служит достижению

уставных целей;

осуществляет

предпринимательскую

деятельность

в соответствии

с действующим

законодательством

РФ;

заключает

договоры, совершает

сделки и иные

юридические

акты с российскими

и иностранными

юридическими

и физическими

лицами;

получает

кредиты банков;

создает

хозяйственные

общества и

иные хозяйственные

организации

со статусом

юридического

лица;

свободно

распространяет

информацию

о своей деятельности;

участвует

в выработке

решений органов

государственной

власти и органов

местного

самоуправления

в порядке и

объеме, предусмотренных

Федеральным

законом «Об

общественных

объединениях»

и другими законами;

проводит

собрания, митинги,

демонстрации,

шествия и

пикетирования;

учреждает

средства массовой

информации

и осуществляет

издательскую

деятельность

в порядке,

установленном

действующим

законодательством

РФ;

представляет

и защищает

свои права,

законные интересы

своих членов,

а так же других

граждан в органах

государственной

власти, органах

местного

самоуправления

и общественных

объединениях;

осуществляет

в полном объеме

полномочия,

предусмотренные

законом об

общественных

объединениях;

выступает

с инициативами

по различным

вопросам

общественной

жизни, в установленном

законом порядке

вносит предложения

в органы государственной

власти;

взаимодействует

с заинтересованными

научно-восстановительными,

диагностическими,

лечебными,

реабилитационно-восстановительными

и оздоровительными

центрами и

организациями

здравоохранения

в России и за

рубежом;

привлекает

добровольные

денежные и

иные средства,

материально-технические

возможности

отечественных

и зарубежных

фондов, банков,

предприятий,

фирм, учреждений,

организаций,

объединений

(в том числе

общественных),

а также отдельных

граждан для

решения целевых

задач РООИ

«СОРАТНИК»;

Также РООИ

«СОРАТНИК»

осуществляет

иную деятельность,

не запрещенную

действующим

законодательством

и направленную

на достижение

уставных целей

и задач.

Средства

РООИ «СОРАТНИК»

образуется

из:

взносов

членов организации;

добровольных

взносов и

пожертвований;

доходов от

проведения

в соответствии

с Уставом аукционов,

просветительских

и спортивных

мероприятий,

лотерей, выставок

и иных и иных

поступлений,

не запрещенных

законом.

Доходы от

предпринимательской

деятельности

организации

не могут перераспределяться

между членами

и используются

только для

достижения

уставных целей

и задач.

Деятельность

организации

может быть

прекращена

решением Общего

Собрания ее

членов, принятым

двумя третями

голосов присутствующих

членов организации.

Прекращение

деятельности

организации

осуществляется

путем реорганизации

(слияния, присоединения,

выделения,

разделения,

преобразования)

или ликвидации.

1.1.2. Структура

РООИ «СОРАТНИК»

Членство

в РООИ «СОРАТНИК»

является

добровольным.

Ее членами,

согласно уставу,

могут быть

достигшие

возраста 18 лет

граждане Российской

Федерации,

иностранные

граждане, лица

без гражданства,

являющиеся

инвалидами.

Все члены организации

имеют равные

права и несут

равные обязанности.

Вступление

в организацию

осуществляется

на основании

личного заявления.

Прием в организацию

осуществляется

решением Совета

РООИ «СОРАТНИК»

и принимается

простым большинством

голосов членов

Совета с последующим

утверждением

данного решения

Общим собранием

членов организации.

Каждый член

организации

имеет определенные

права и обязанности,

предписанные

Уставом РООИ

«СОРАТНИК».

За нарушение

Устава члены

организации

могут быть

исключены из

ее состава по

решению Совета

РООИ «СОРАТНИК».

1.1.2.1. Состав

руководящих

органов РООИ

«СОРАТНИК»

Высшим руководящим

органом организации

является Общее

Собрание ее

членов, проводимое

не реже одного

раза в год. Общее

Собрание считается

правомочным

при условии

присутствия

на нем более

половины число

членов организации.

Внеочередное

Общее Собрание

созывается

по решению

Совета РООИ

«СОРАТНИК»,

по требованию

Ревизора или

по инициативе

не менее чем

одной трети

числа членов

организации.

Общее Собрание

правомочно

решать любые

вопросы деятельности

организации.

Исключительной

компетенцией

Общего Собрания

является:

принятие

Устава организации,

внесение в

него изменений

и дополнений

с последующей

государственной

регистрацией

в установленном

законом порядке;

избрание

Совета организации,

Председателя

Совета, Ревизора

организации;

утверждение

программы

деятельности

организации,

годового бюджета,

ежегодных

отчетов Совета

и Ревизора;

утверждение

символики

организации;

утверждение

структуры

исполнительных

органов организации;

принятие

решения о

реорганизации

и ликвидации

организации,

назначение

ликвидационной

комиссии;

Решение о

внесении изменений

и дополнений

в Устав организации,

о прекращении

ее деятельности

принимаются

двумя третями

голосов присутствующих

на Общем Собрании

членов организации.

Остальные

решения принимаются

простым большинством

голосов присутствующих.

В период между

общими собраниями

работой организации

руководит Совет

организации,

состоящий из

Председателя

Совета и двух

членов Совета,

избираемый

Общим Собранием

сроком на пять

лет и собирающийся

не реже одного

раза в квартал.

Заседания

Совета правомочны

при участии

более половины

членов Совета.

Решения принимаются

большим голосов

присутствующих.

Совет организации:

определяет

основные направления

деятельности

организации;

осуществляет

прием новых

членов организации

и исключение

из организации;

определяет

размер вступительных

членских взносов;

ежегодно

информирует

регистрирующий

орган о продолжении

своей деятельности

с указанием

действительного

места нахождения

постоянного

действующего

органа, его

названия и

данных о руководителях

организации;

осуществляет

контроль за

выполнением

решений Общего

Собрания;

решает вопросы

создания филиалов,

представительств,

отделений в

регионе деятельности

организации;

принимает

решения о

приобретении

и продаже акций

и других ценных

бумаг;

координирует

деятельность

организации

с заинтересованными

государственными

органами власти

и управления,

ведомствами

и министерствами,

общественными,

кооперативными

и другими

организациями;

принимает

решение о поощрении

активных членов

организации;

совместно

с дирекцией

определяет

размеры оплаты

представительских

и командировочных

расходов,

образование

фондов и использование

прибыли.

Совет организации

возглавляет

Председатель

Совета, являющийся

одновременно

Генеральным

директором

организации.

Председатель

Совета

без доверенности

выступает от

имени организации,

подписывает

финансовые

документы,

принимает

обязательства,

открывает

счета организации

в банковских

учреждениях,

выдает доверенности;

имеет право

первой подписи

финансовых

документов;

утверждает

штатное расписание;

руководит

текущей хозяйственной

и экономической

деятельностью

организации;

распоряжается

имуществом

и средствами

организации

в пределах

своих полномочий;

принимает

на работу и

увольняет с

работы штатных

работников,

применяет к

ним меры поощрения

и взыскания;

издает

распоряжения,

приказы, инструкции

и другие внутренние

акты;

осуществляет

иные полномочия,

не отнесенные

к компетенции

других органов

организации.

Дирекция

организации:

является

исполнительным

органом организации;

состоит из

Заместителей

Генерального

директора и

директоров,

курирующих

основные направления

деятельности

организации;

сотрудники

Дирекции назначаются

Генеральным

Директором

организации;

отчитывается

перед Советом

организации

и Общим Собранием.

Распределение

обязанностей

между заместителями

Генерального

директора и

директорами

определяется

Положениями,

утвержденными

Советом организации.

Контроль

за деятельностью

организации

осуществляет

Ревизор, который

избирается

на два года.

Члены Совета

и сотрудники

исполнительного

аппарата не

могут быть

Ревизорами.

Ревизор проверяет

финансовую

деятельность

организации,

контролирует

соответствие

ее деятельности

положениям

устава, рассматривает

заявления и

жалобы членов

организации.

Ревизии деятельности

организации

проводятся

не реже 1 раза

в год.

1.1.2.2. Организационная

структура

исполнительного

аппарата

РООИ «СОРАТНИК»

Под структурой

понимается

совокупность

элементов

системы и организация

взаимосвязей

между ними. Так

как функциональные

элементы во

всех системах

во многом схожи,

то основным

критерием

отличия структур

считают организацию

взаимосвязей.

Исходя из этого,

сейчас обычно

выделяют:

линейную;

функциональную,

линейно-функциональную,

дивизиональную,

матричную

системы.

Каждое из

подразделений

организационной

структуры

исполнительного

аппарата РООИ

«СОРАТНИК»,

представленной

на рис.1 отвечает

за определенное

направление

деятельности,

имея при этом

общий предмет

по отношению

к которому

осуществляется

эта деятельность

(культурно-просветительская

и медико-психологическая

реабилитация

инвалидов).

Следовательно,

управленческий

уровень, представленный

Генеральным

директором

РООИ «СОРАТНИК»

и его заместителями

по ведущим

направлениям

деятельности,

реализует

функциональное

делегирование

полномочий.

В рамках управления

структура носит

линейный характер.

Выделение

структурных

подразделений

РООИ «СОРАТНИК»

по функциональному

назначению

позволяет

причислить

организационную

структуру ее

исполнительного

аппарата к

линейно-функциональному

типу.

Этот тип

организационной

структуры

обладает следующими

преимуществами:

единая политика

и централизация

управления;

четкая система

единоначалия

– один руководитель

сосредотачивает

в своих руках

руководство

всей совокупностью

процессов,

имеющих общую

цель;

четкая система

взаимных связей

функций и

подразделений;

ясно выраженная

ответственность;

стимулирование

профессиональной

специализации.

Недостатками

таких структур

являются:

тенденция

к волоките и

перекладыванию

ответственности

при решении

проблем, требующих

участия нескольких

подразделений;

разные критерии

эффективности

и качества

работы подразделений

и организации

в целом;

большое число

«этажей управления»

между работниками

и лицами, принимающими

решения;

перегрузка

управленцев

верхнего звена.

Организационную

структуру

выделенного

типа целесообразно

использовать

для организаций

имеющих небольшую

номенклатуру

продукции,

действующих

в стабильных

внешних условиях.

Данная

организационная

структура

соответствует

задачам и целям

РООИ «СОРАТНИК».

Используя все

преимущества

линейно-функциональных

структур, она

обеспечивает

функционирование

РООИ «СОРАТНИК»

на основании

Федерального

Закона «О

некоммерческих

организациях»

от

12 января 1996 г. N 7-ФЗ

и Федерального

закона "Об

общественных

объединениях"

в редакции

Федеральных

законов от

17.05.97 г. N 78-ФЗ и от 19.07.98

г. N 112-ФЗ.;

Рисунок

1

- Структура

автоматизированной

системы

управления

РООИ «СОРАТНИК»

В настоящее

время актуальность

вопросов

автоматизации

всех сфер

социально-экономической

жизни вполне

очевидна. Потребность

в разработке

и применении

эффективных

и адекватных

реальной

действительности

компьютерных

технологий

сегодня все

более возрастает.

Традиционная

технология

обработки

возрастающих

объемов информации

во всех сферах

общественной

деятельности

требует вовлечение

в область управления

все увеличивающегося

числа специалистов,

выполняющих

большой объем

трудоемкой,

рутинной работы

по поддержанию

документооборота

и подготовке

значительного

количества

аналитических

справок и отчетов.

Зачастую эта

работа оказывается

малоэффективной,

отстающей от

реальных процессов

в жизни общества.

В результате

чего принимаемые

управленческие

решения запаздывают

и неадекватно

отображают

реально складывающуюся

ситуацию. Современный

уровень средств

вычислительной

техники и тенденции

их развития

в значительной

мере позволяют

автоматизировать

обработку

информационных

потоков и перейти

к «безбумажной»

технологии

информации.

В результате

создаются

предпосылки

для существенного

сокращения

сроков ее обработки,

повышения

достоверности

информации,

необходимой

для принятия

управленческих

решений. К

достоинствам

«безбумажной»

технологии

относится и

возможность

получения

разнообразных

справок на

различные

запросы. Разумеется,

для перевода

на машинную

«безбумажную»

технологию

обработки

информации

необходимо

создание

соответствующей

базы данных

и программных

средств их

обработки.

Компьютерная

техника не

заменима, поскольку

она дает возможность

оптимизировать

и рационализировать

управленческую

функцию за счет

применения

новых средств

сбора, передачи

и преобразования

информации.

Реформы методов

управления

экономическими

объектами

повлекли за

собой не только

перестройку

процесса

автоматизации,

но и распространение

новых форм ее

реализации.

Создание

вычислительных

комплексов

способствует

повышению

качества управления

социально-экономическими

объектами.

Наибольшая

эффективность

вычислительных

комплексов

достигается

при условии

оптимизации

решаемых

управленческих

задач, быстрой

выработке

оперативных

решений, четком

маневрировании

располагаемыми

ресурсами.

Вследствие

этого в условиях

функционирования

вычислительных

комплексов

процесс управления

основывается

на моделях,

адекватно

отражающих

характерные

свойства объекта

управления.

Основным

направлением

в совершенствовании

процесса управления

является создание

автоматизированной

системы управления

(АСУ) объектом.

Под АСУ следует

понимать единый

административный,

технический

и экономический

комплекс,

осуществляющий

рациональную

обработку

информации

и выдачу ЭВМ

административно-управленческих

команд и заданий.

АСУ представляет

собой систему

управления

с применением

современных

автоматических

средств обработки

данных и

экономико-математических

методов для

регулярного

решения основных

задач управления

производственно-хозяйственной

деятельностью

объекта. АСУ

включает

разнообразные

элементы, играющие

различную роль

в решении задач

управления.

Выделение

отдельных

элементов

осуществляется

в соответствии

с их специфическими

чертами и вытекающими

из этого особенностями

разработки

и включения

в АСУ. Выделение

подсистем

осуществляется

в соответствии

с ролью составляющих

их элементов

в решении собственно

задач управления

предприятием

и обусловливает

двух типов

подсистем:

функциональных

и обеспечивающих.

Учитывая

вышеизложенные

характеристики

автоматизированной

системы управления,

на основании

проведенного

анализа организационной

структуры РООИ

«СОРАТНИК»

представим

систему управления

данным объектом

с точки зрения

автоматизации

основных функций

управления

и наличия

взаимосвязей

между ними.

Так как

назначением

любой АСУ является

улучшение

функционирования

объекта через

автоматизацию

процесса управления,

в основе структуризации

автоматизированной

системы управления

заложен принцип

выделения

функциональных

подсистем.

Функциональные

подсистемы

являются ядром

АСУ. Под функциональной

подсистемой

АСУ понимается

часть системы,

выделенная

по принципу

реализации

задач, которые

необходимо

автоматизировать

при проектировании

АСУ.

Структура

АСУ РООИ «СОРАТНИК»

представлена

на рис.2.

Рисунок

2

1.3. Анализ

функциональных

подсистем АСУ

РООИ

«СОРАТНИК»

В общем

виде АСУ включает

в себя функциональную

и обеспечивающую

составляющие.

В результате

рассмотрения

организационной

структуры РООИ

«СОРАТНИК»

в рамках реализации

ее деятельности

были выявлены

следующие

основные

функциональные

направления:

разработка,

управление

и реализация

благотворительных

целевых программ

и социальных

проектов;

развитие

и внедрение

в практику

квалифицированными

специалистами

новых методик

реабилитационно-медицинской

помощи инвалидам;

привлечение

инвестиций

и создание

спонсорского

поля для эффективного

выполнения

благотворительных

программ и

проектов;

культурно-просветительская

деятельность;

формирование

и постоянное

обновление

собственной

базы данных

нуждающихся

в адресной

благотворительной

помощи.

Таким образом,

для реализации

каждой из

составляющих

функциональной

части АСУ должны

быть реализованы

одна или несколько

подсистем.

В рамках

подсистемы

управления

работой с инвалидами

проводятся

учетно-регистрационные

работы по

формированию

базы данных

инвалидов,

получивших

увечья в связи

с аварией на

ЧАЭС, осуществляются

внешние контакты

(прием заявок,

анкетирования

и опросы, уведомления

в получении

помощи), ведется

оформление

всех сопутствующих

данному процессу

документов.

Подсистема

управления

НИР и ОКР

выделяется

в ведомстве

заместителя

директора по

научной работе

для реализации

следующих

задач:

проведение

медико-профилактических

обследований

инвалидов;

экспертная

оценка медицинских

приборов и

лекарственных

препаратов

внешних поставщиков;

оформление

аналитической

документации

и экспертно-медицинских

заключений;

разработка

собственных

проектов

реабилитационных

методик и

реабилитационно-восстановительного

оборудования

индивидуального

и коллективного

пользования

выпуск

опытных образцов

реабилитационно-медицинского

оснащения;

подготовка

проектной и

технической

документации

для передачи

разработанных

технологий

в серийное

производство.

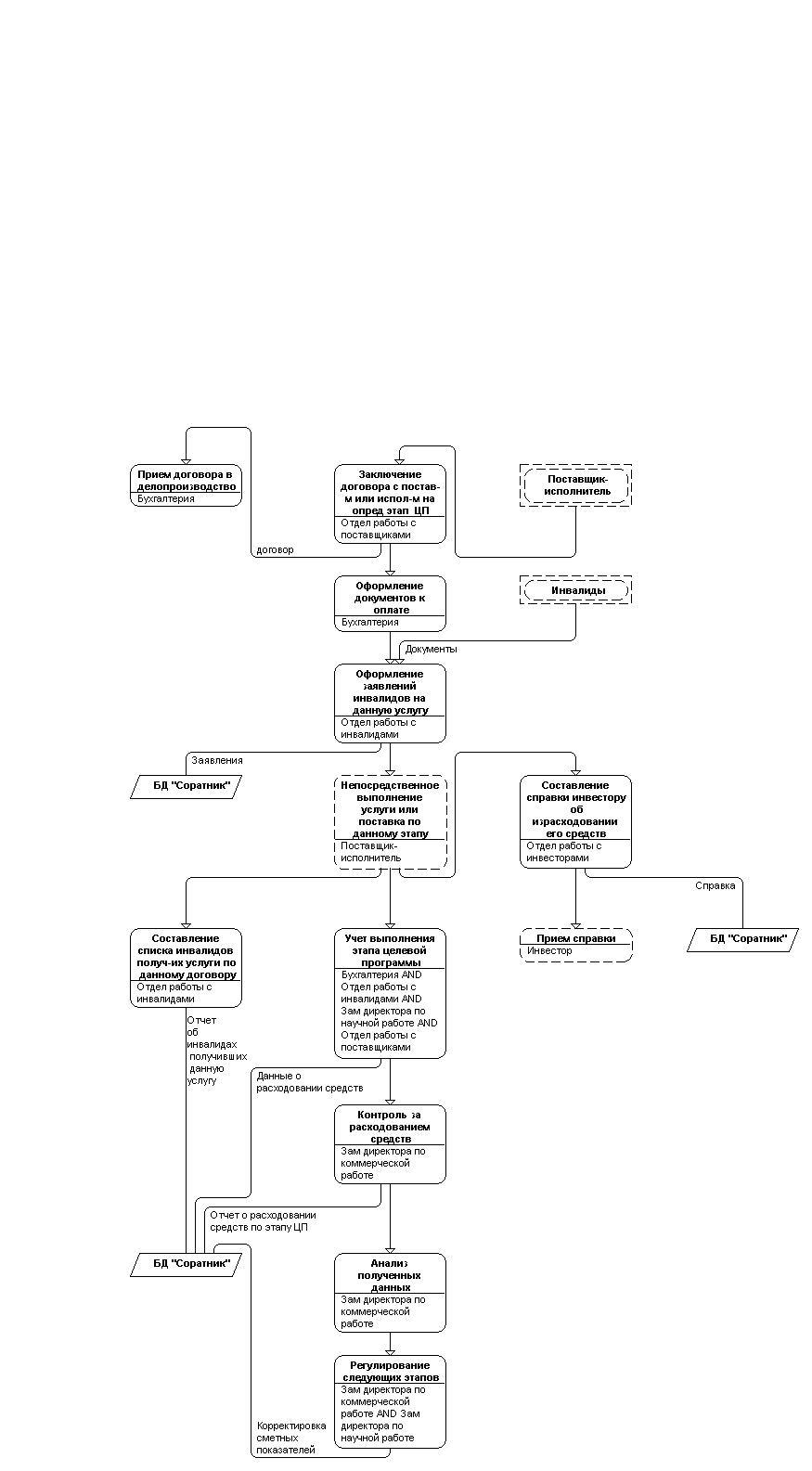

Подсистема

управления

работой с инвесторами

выделяется

для непосредственного

сотрудничества

с коммерческими

организациями

по привлечению

инвестиций

и созданию

спонсорского

поля, направленных

на реализацию

целевых благотворительных

программ и

проектов. В

рамках этой

подсистемы

решаются такие

задачи, как:

заключение

договоров на

передачу средств

для реализации

благотворительных

целевых программ;

ведение

учетно-регистрационных

работ по формированию

базы данных

инвесторов;

поддержание

установленных

контактов;

составление

и предоставление

инвесторам

периодической

отчетности

о расходовании

целевых пожертвований;

Подсистема

управления

работой с

поставщиками-подрядчиками

и производственными

предприятиями

выполняет

функции по

привлечению

к сотрудничеству

ведущих отечественных

специалистов

– реабилитологов

и производителей

реабилитационно-восстановительного

оборудования.

В рамках данной

подсистемы

заключаются

договора на

поставку

оборудования,

медикаментов

и выполнения

работ по медицинской

и культурно-просветительской

реабилитации

инвалидов,

ведется оформление

всех сопутствующих

данному процессу

документов,

а также заключаются

договора по

передаче собственных

технологий

производства

реабилитационно-восстановительного

оборудования

в серийное

производство.

Подсистема

управления

маркетинговой

деятельностью

формируется

для проведения

предварительной

аналитической

работы в сфере

формирования

возможных

вариантов

целевых благотворительных

программ реабилитации

инвалидов и

источников

их финансирования.

Для обеспечения

этого процесса

в подсистеме

решаются следующие

задачи:

изучение

рынка по предложению

медицинского

оборудования,

медикаментов,

услуг комплексной

реабилитации

инвалидов с

использованием

передовых

современных

медицинских

технологий;

отслеживание

публикаций

СМИ, Internet и других

информационных

каналов на

предмет выявления

успешно функционирующих

коммерческих

предприятий

и объединений

с целью установления

дальнейшего

сотрудничества

в области

инвестиционной

поддержки РООИ

«СОРАТНИК»;

организация

рекламных

проектов;

поиск

потенциальных

партнеров для

запуска собственных

конструкторских

разработок

РООИ «СОРАТНИК»

в производство;

составление

наглядной

графической

и аналитической

отчетности

по проведенным

исследованиям

в качестве

базовой основы

функционирования

других структурных

подразделения

РООИ «СОРАТНИК».

Подсистема

управления

административно-хозяйственной

деятельностью

решает

задачи складского

учета внутри

организации,

транспортные

задачи, а также

задачи внутреннего

хозяйственного

обеспечения,

необходимого

для функционирования

исполнительного

аппарата РООИ

«СОРАТНИК».

Экономическое

и ресурсное

обеспечение

реализуются

соответственно

подсистемой

бухгалтерского

учета и

подсистемой

управления

кадрами.

1.3.1. Модели

функционально-управляющих

блоков АСУ

Следующим

уровнем структуризации

АСУ является

выделение в

составе подсистем

функционально-управляющих

блоков (ФУБов).

Под ФУБом

понимают комплекс

задач целевой

направленности

с каналами

прямых и обратных

связей, образующих

замкнутый

контур управления

локальным

процессом или

объектом в

составе функциональных

подсистем.

Процесс выделения

ФУБов в рамках

подсистем

базируется

на вычленении

локальных