Министерство образования РФ

НИЖЕГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ им. Н.И ЛОБАЧЕВСКОГО

ФИНАНСОВЫЙ ФАКУЛЬТЕТ

Кафедра «Банки и Банковское дело»

Допускается к защите

зав. Кафедрой

___________________

к. э. н.

ДИПЛОМНАЯ РАБОТА

БАНКОВСКИЕ ОПЕРАЦИИ С ИСПОЛЬЗОВАНИЕМ ВЕКСЕЛЕЙ

Выполнила студентка

гр. 13Ф59 СФО____________________________

Руководитель

________________________________________

Рецензент

главный бухгалтер______________________

Н.Новгород, 2002

ВВЕДЕНИЕ

Выбранная мной тема является актуальной, поскольку узловой проблемой нынешней экономической ситуации является проблема неплатежей, в связи с обострением дефицита денег в экономике.

Целью данной дипломной работы является доказать значимость и актуальность проблемы, раскрыть преимущества и недостатки, изучить и сделать анализ вексельного обращения в стране, показать практическое применение векселей кредитными организациями на примере Открытого акционерного общества «Акционерный коммерческий банк Автогазбанк» (ОАО «АКБ Автогазбанк») и указать перспективы развития банковских операций с использованием векселей

Сложившаяся экономическая ситуация в стране дает толчок в развитии обращения долговых обязательств банков, промышленных предприятий, предприятий торговли и обслуживания. Дефицит денежной массы, находящейся в обращении и большие объемы взаимных неплатежей, вызвали активизацию использования в хозяйственном обороте ценных бумаг (векселей, складских свидетельств и других). Вексель становится ценной бумагой, активно используемой на фондовом рынке России. Распространение векселя обусловлено относительной простотой, развитостью форм и длительной мировой практикой применения этого долгового обязательства

Вексель – разновидность кредитных денег, уже несколько столетий применяющийся в мировой торговой практике, сейчас осваивается российскими предприятиями и банками на внутреннем рынке.

Стимулируя мобилизацию капитала, фондовый рынок обеспечивает перераспределение свободных средств между различными сферами, отраслями экономики в пользу перспективных; инвестор вкладывает средства с целью получения дохода, который могут обеспечить только рентабельные предприятия. В свою очередь, финансовые инвестиции в определенную отрасль сопровождаются расширением производства, ростом прибыльности. Рынок финансовых активов способствует, таким образом, формированию эффективной, динамичной экономики.

Реклама

В первой главе работы освещена теоретическую часть проблемы- причины возникновения векселя, история его развития, этапы формирования правового регулирования вексельных отношений, содержание векселя и его классификация, а также подробно рассмотрены схемы обращения и использования векселя – соло и векселя – тратты.

Вторая глава – аналитическая часть работы – приводится анализ практики использования векселей в деятельности кредитных организаций.

В третьей – заключительной главе, на примере банковских операций конкретного банка – ОАО «АКБ Автогазбанк» рассматриваются перспективы вексельного обращения и предложения по более эффективному использованию векселя, как инструмента фондового рынка.

При исследовании главы первой и второй прослеживается теоретическая новизна, поскольку при развитии вексельных отношений за последнее время, содержание векселя значительно расширяется, на основе опыта работы все больше выявляются его положительные стороны, увеличивается классификация векселей, что доказывает его значимость в вексельном обороте. На основе рассмотрения классических схем обращения и использования векселя – соло и векселя – тратты были выделены особенности каждой из них.

При рассмотрении рынка банковских векселей и операций банка с векселями был приведен обзор нормативно-законодательной базы по регулированию вексельного обращения, составлена авторская таблица, позволяющая выделить как преимущества, так и недостатки операций с векселями.

Практическая значимость прослеживается в третьейглаве, где приведены отлаженные схемы работы «Автогазбанка» по операциям с векселями, доказывающие что расширение банками операций по вексельному обращению может привести к положительному результату, как для банка так и для клиента. На примере банковских операций «Автогазбанка» рассматриваются перспективы вексельного обращения и предложения по более эффективному использованию векселя, как инструмента фондового рынка.

ГЛАВА

I

. ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ:

ИСТОРИЯ, КЛАССИФИКАЦИЯ, СХЕМЫ.

1.1.

История вексельного обращения

Вексель, как инструмент кредитно-расчетных отношений явился результатом многовекового развития товарно-денежного хозяйства. Возникновение векселя относится к античности. В Древней Греции его появление было связано с необходимостью перевода денег из одной местности в другую, а также при обмене монет, имеющих хождение в одной местности, на волюту другого государства. Это порождало множество затруднений: риск быть ограбленным, запрет на вывоз монет за пределы станы, где они чеканились, да и просто физические трудности перехода из-за громоздкости монет.

Реклама

Как выход из создавшегося положения появилась сделка, связанная с переводом и обменом денег и состоявшая во внесении определенному лицу суммы денег в одном месте с обязательством последнего уплатить такую же сумму в другом месте монетой, имеющей хождение в том месте, т.е. вексельной сделки (от английского Wechel- обменивать, менять).

Толчком к развитию вексельных отношений послужила практика банкиров, менял средневековой Италии. Купец, отправляясь на ярмарку и не рискуя брать с собой большую сумму наличных денег, обращался к своему банкиру, вносил деньги и получал от него письмо банкиру в месте назначения с просьбой о выдаче эквивалентной суммы.

Так появляются три участника вексельных отношений:

1) Ремитент (векселедержатель) – лицо, выдавшее вексель.

2) Трассант (векселедатель) – лицо, выдавшее вексель.

3) Трассат (плательщик).

Отношение этих трех сторон оформлялось документом (траттом), который служил, с одной стороны, удостоверением личности ремитента, как лица, которому в определенном месте должен быть произведен платеж, с другой же стороны – он имел доказательства его права требования.

В 1569 году в Болонье появился первый вексельный устав, закрепивший правила использования векселя.

Дальнейшее развитие вексель получает во Франции, где данное долговое обязательство начинает применяться торговцами в качестве средства платежа, что и было закреплено французским вексельным Уставом в 1807 году. И, наконец, в 1847 году представителями германских государств разработан устав, разрешающий использовать вексель в отрыве от торговых сделок исключительно как форму денежного кредита, т.е. как ценную долговую бумагу.

В России вексель начал использоваться в эпоху Петра I. Казенные деньги из-за опасности перевозки переводились из одного города в другой посредством векселей. Такие векселя назывались казначейскими и применялись до начала прошлого века. В XVIII веке в России опубликован вексельный устав, к которому были приложены образцы векселей с их толкованием. Закреплением нормативных положений о вексельном обращении явился российский Устав 1832 года, вошедший в Свод законов 1857 года. Третий российский вексельный Устав принят в 1902 году. Принятие этого устава существенно оживило вексельное обращение в дореволюционной России.

Отличие дореволюционного русского векселя - долгосрочность. Если в Германии срок платежа по векселю не превышал трех месяцев, а чаще всего одного месяца, то в России средний срок платежа векселя в 1911 году составлял от трех до шести месяцев, немало было векселей со сроком платежа девять месяцев, встречались и 12 - месячные.

Краткосрочные векселя выставлялись на небольшую сумму. По мере возрастания срока платежа увеличивалась и вексельная сумма.

Российские банки активно работали с векселями: за 1911 год Азовско-Донской банк учел, например, 600 тыс. векселей, а Волжско-камский банк - около 400 тыс. векселей. Государственный банк выдавал ссуды под простые векселя.

В 1917 году, в период «военного коммунизма», вексельное право было ликвидировано, поскольку исчезла необходимость в векселе как платежном средстве. В годы нэпа появилось Положение о векселе от 20.03.1922 года. Положение регламентировало порядок использования векселя как формы коммерческого кредита, предоставляемого предпринимателями друг другу при покупке товаров с отсрочкой платежа.

Кредитная реформа 1930 - 1932 годов, обусловившая переход к политике централизации планирования, управления и жесткого государственного регулирования экономики, вновь ликвидировала правовые основы вексельного обращения внутри страны. Однако как средство международных расчетов вексель не утратил своего значения. Начало новому этапу в развитии вексельного обращения большинства стран положила Женевская конференция, которая состоялась 7 июня 1930 года и приняла Конвенцию, устанавливающую единообразный Закон о переводном и простом векселе.

В то время вексельное законодательство разных стран отличалось большим разнообразием. При возрастающей роли векселя в хозяйственном обороте возникла необходимость унифицировать нормы вексельного права на международном уровне. Женевская Конвенция определила вексель как строго формальное, безусловное, абстрактное, денежное и передаваемое обязательство.

Ратифицировав 25 ноября 1936 года Женевскую Конвенцию, СССР постановлением ЦИК и СНГ от 1937 года утвердил Положение «О переводном и простом векселе», воспроизведя Единообразный вексельный закон. Вексель продолжал обслуживать внешнеторговый оборот.

Для внутрихозяйственного оборота бывший Госбанк СССР разрешил использовать вексель лишь в 1990 году, но со следующими ограничениями: при реализации продукции, имеющей небольшой сбыт. Поскольку в то время означенной продукции почти не было, вексель не получил широкого распространения.

Постановлением Совета Министров СССР № 590 от 19.06.1990 года было принято Положение «О ценных бумагах», где подтверждался порядок выпуска и обращения векселей. Векселя упоминались и в других нормативных актах СССР (ст. 27 Закона СССР «О предприятиях и предпринимательской деятельности», ст. 23 Закона СССР «О кооперации»).

Важным документом явилось постановление Президиума Верховного Совета РСФСР от 24.06.1991 года № 1451-1 «О применении векселя в хозяйственном обороте РСФСР», подтвердившее действие на территории РСФСР Женевского Закона о векселях. Постановление предписывало Центральному Банку РСФСР разработать порядок совершения банками операций с векселями, что нашло отражение в письме Центрального банка от 09.09.1991 года № 14-3/30 «О банковских операциях с векселями». Закон РФ «О валютном регулировании и валютном контроле» от 09.10.1992 года позволил отнести векселя к платежным документам, а Указы Президента от 19.10.1993 года № 1662 «Об улучшении расчетов в хозяйстве и повышении ответственности за их своевременное проведение» и от 23.05.1994 года № 1005 «О дополнительных мерах по нормализации расчетов и укреплению платежной дисциплины в народном хозяйстве», а также постановление Правительства Российской Федерации от 26.09.1994 года № 1094 «Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения» наметили пути использования векселя при взаимных расчетах предприятий.

Итак, можно привести таблицу этапов формирования законодательства регулирующего вексельные отношения.

Этапы формирования законодательства регулирующего вексельные отношения

Авторская таблица 1.1.

| Этапы |

Содержание |

| 07.06.1930г. |

В 1903 году в Женеве наиболее экономически развитыми

странами мира была подписана Международная

конвенция о векселях, регламентирующая основные

положения вексельного права. Страны, подписавшие

конвенцию, свое национальное вексельное законодательство

привели в соответствие с положениями Женевской

конвенции и Единообразного вексельного закона.

|

| 1936 г. |

СССР так же присоединился к Женевской конвенции и

Постановлением Центрального исполнительного комитета и Совета

Народных комиссаров Союза СССР было введено в действие «Положение о

переводном и простом векселе ».

|

| 24.06.1991г. |

Постановление Верховного Совета РСФСР от 24.06.1991г.

«О применении векселя в хозяйственном обороте РСФСР» этим

Постановлением предусматривается применение на

территории России «Положение о переводном и простом векселе».

|

19.10.1993г.

№1662

|

Указ Президента РФ «Об улучшении расчетов в хозяйстве и

повышении ответственности за их своевременное проведение».

Был издан в целях преодоления кризиса неплатежей, предотвращения

дальнейшего роста просроченной задолженности предприятий и

организаций и усиления имущественной ответственности юридических

лиц за соблюдение финансовой дисциплины.

|

14.04.1994г.

№321

|

Постановление Правительства РФ «О выпуске Казначейских Векселей

1994 г. Министерством Финансов РФ» издано в целях поддержания

ликвидности рынка казначейских векселей Министерству финансов РФ

совместно с ЦБ РФ организовать их вторичное обращение

|

23.05.1994г.

№1005

|

Указ Президента РФ «О дополнительных мерах по нормализации

расчетов и укреплению платежной дисциплины в народном хозяйстве».

Издан в целях нормализации платежного оборота, сокращения

взаимной задолженности предприятий, учреждений и организаций и

повышения ответственности хозяйствующих субъектов за состояние

платежной дисциплины. В целях практического применения

прогрессивных форм расчетов и развития вексельного обращения.

|

| 09.08.1994г. |

Постановление Правительства РФ «О проведении на территориях

субъектов РФ взаимных зачетов задолженностей предприятий». Издано

в целях улучшения состояния расчетов, нормализации финансового

состояния предприятий сдерживания инфляционных тенденций.

|

26.09.1994г.

№1094

|

Постановление Правительства РФ «Об оформлении взаимной

задолженности предприятий и организаций векселями единого

образца и развития вексельного обращения». Издано для усиления

финансовой дисциплины и создания условий для широкого

применения прогрессивных форм расчетов.

|

04.10.1994г.

№183-94

|

Принято ЦБ РФ «Временные основные положения по переучету

векселей предприятий Банком России». Переучет векселей является

одним из инструментов рефенансирования коммерческих банков в Банке

России и используется для регулирования ликвидности банков.

|

| 11.03.1997г. |

ФЗ «О переводном и простом векселе». |

| 11.10.1997г. |

Инструкция ЦБ РФ №1, №431. |

| 18.10.2000г. |

Инструкция №644-р «Положение о простых векселях». |

Таким образом, имеющиеся нормативные документы либо устарели, либо не могли быть применены в изменившихся условиях. В феврале 1997 года соответствующий ФЗ был принят, но его положения лишь отсылали к нормативным актам, принятым ЦЫК и СНК СССР в 1937 году и обязывали Правительство РФ в трехмесячный срок привести законодательную базу в соответствии с нормами международного права. Сейчас, по прошествии двух отпущенных сроков и более какой-либо реакции Правительства не наблюдается, и потенциальные участники вексельных отношений вынуждены ожидать.

Нужно констатировать, что вексельное обращение в России имеет весьма хорошие перспективы развития, но относительная неурегулированность вексельного законодательства серьезно сдерживает этот процесс.

1.2.Содержание и виды векселей

Вексель - это разновидность долгового обязательства, составленного в строго определенной форме, дающего бесспорное право требовать уплаты обозначенной в векселе суммы по истечении срока, на который он выписан.

Вексель - это строго формальный документ, и отсутствие любого из обязательных реквизитов делает его недействительным; это безусловное денежное обязательство, так как приказ его оплатить и принятие обязательств по оплате не могут быть ограничены никакими условиями; это абстрактное обязательство, так как в его тексте не допускаются никакие ссылки на основание его выдачи.

Предметом вексельного обязательства могут быть только деньги.

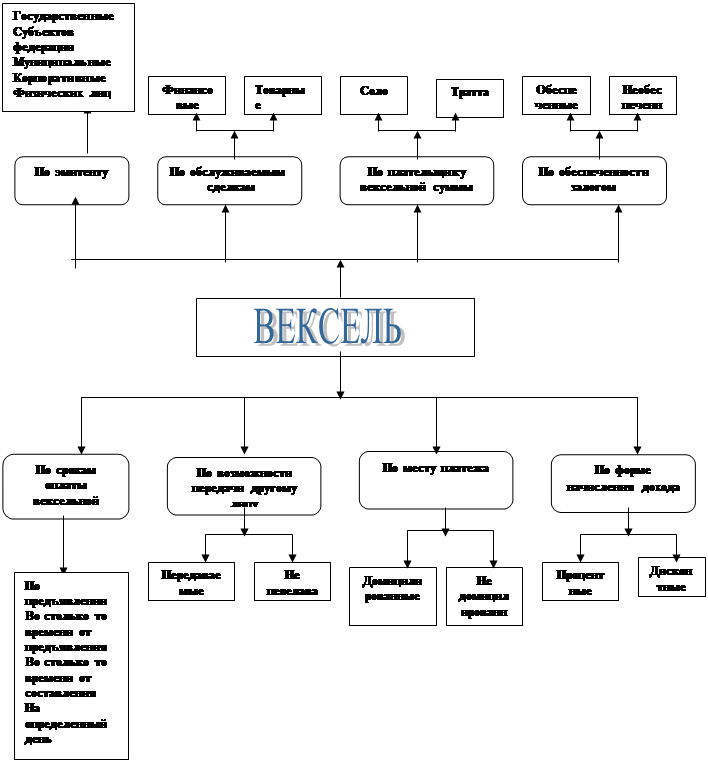

Вексель как финансовый инструмент имеет определенные свойства, которые позволяют классифицировать векселя по следующим признакам:

1) По эмитенту

· Государственные федеральные (казначейские); краткосрочное долговое обязательство, выпускаемое Правительством страны при посредничестве Центрального банка со сроком погашения, как правило, от 90 до 180 дней.

· Государственные субъектов федерации (органов управления республик в составе РФ, краев, областей, городов Москва и Санкт-Петербург).

· Муниципальные (органов управления городских и сельских муниципальных образований).

· Корпоративные или частные (юридических лиц); частные векселя эмитируются корпорациями, финансовыми группами, коммерческими банками; срочность таких векселей от нескольких недель до нескольких месяцев. Специального обеспечения эти бумаги не имеют, и залогом их надежности выступает только рейтинг векселедателя, устойчивость его финансового положения и авторитет на рынке ценных бумаг.

· Физических лиц.

2) По обслуживаемым сделкам

· Финансовые векселя (обслуживание кредита). Финансовый вексель отражает отношения займа денег векселедателем у векселедержателя под определенные проценты. Разновидностями такого долгового обязательства являются банковский, дружеский, бронзовый векселя.

· Товарные или коммерческие векселя (оплата за товар, работы, услуги).

3) По плательщику вексельной суммы

· Вексель - соло. Плательщиком является векселедатель. Минимальное количество участников вексельной сделки - 2.

· Вексель - тратта. Плательщиком является должник векселедателя. Минимальное количество участников вексельной сделки - 3.

4) По обеспеченности залогом

· Обеспеченные залогом (материальные активы, ценные бумаги, финансовые ресурсы и т.д.).

· Необеспеченные залогом.

5) По срокам оплаты вексельной суммы (Единообразный закон «О переводном и простом векселе» ст. 33)

· По предъявлении - подлежит оплате в день предъявления к платежу. Максимальный срок, который устанавливается для предъявления векселя к платежу - 1 год со дня выписки.

· Во столько-то времени от предъявления - подлежит оплате через определенное векселем время от предъявления. Позволяет плательщику подготовиться к платежу.

· Во столько-то времени от составления - подлежит оплате через определенное время, выраженное в днях, которое указывается на самом векселе.

· На определенный день - подлежит оплате по наступлении определенной даты, указанной на векселе.

6) По возможности передачи другому лицу

· Передаваемые (индоссируемые). Для передачи прав по векселю используется индоссамент - передаточная надпись на векселе («платите по приказу» или «платите вместо меня»). Лицо, передающее вексель по индоссаменту - индоссат.

· Непередаваемые (не индоссируемые). Такие векселя не могут передаваться другим владельцам.

7) По месту платежа

· Домицилированные, когда на векселе указано место платежа, отличное от местоположения векселедателя (обычно встречается у векселя - тратты). Место платежа указывается с целью четко обусловить место и условия протеста при отказе платежа по векселю.

· Не домицилированные, когда место платежа совпадает с местоположением плательщика.

8) По форме начисления дохода

· Процентные, когда доход начисляется по формуле простых процентов на номинальную стоимость векселя.

· Дисконтные, когда вексель продается со скидкой от номинальной цены (дисконтом), а погашается по номинальной стоимости.

На основании вышеизложенного можно составить схему классификации векселя по признакам (рис.1.1).

Рис. 1.1.Авторская схема классификации векселя по признакам.

Виды векселей

. Авторская таблица 1.2.

| Виды векселей |

Характеристика |

| Казначейские |

Краткосрочное долговое обязательство, выпускаемое правительством страны обычно при посредничестве Центрального банка со сроком погашения, как правило, от 90 до 180 дней. |

| Банковские |

Долговые обязательства |

| Дружеский |

Выдается одним лицом другому без намерения векселедателя произвести по нему платеж, а лишь с целью изыскания денежных средств путем взаимного учета этих векселей в банке. |

| Бронзовый (фиктивный)

|

Это вексель, за которым не стоит реальная сделка, нет никакого реального финансового обстоятельства, при этом хотя бы одно лицо, участвующее в сделке является вымышленным. Цель такого векселя – получить под него деньги в банке либо использовать для погашения долгов по реальным товарным сделкам или финансовым обязательствам. |

| Товарные |

В основе лежит сделка по купле-продаже товара. |

| Финансовые |

Применяются для мобилизации временно свободных денежных средств кредитных учреждений. |

| Фальшивый |

Содержит поддельную подпись или подпись неправомочного или несуществующего лица. |

| Измененный |

Вексель с изменениями в тексте путем подчистки или стирания, при наличии всех других реквизитов. |

| Частные |

Эмитируются корпорациями, финансовыми группами, коммерческими банками. |

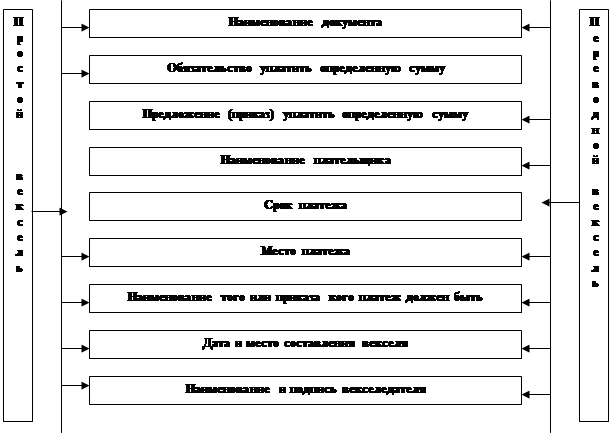

Вексель может быть только в бланковой форме (ст. 4 Закона РФ «О переводном и простом векселе»), поэтому к оформлению векселя предъявляются жесткие требования.

Вексель должен быть составлен в письменной форме, либо на специальном вексельном бланке, либо на простом листе бумаги с обязательным соблюдением всех реквизитов.

Вексель может быть составлен на любом языке, но следует учитывать, что Банк России принимает к учету векселя предприятий - резидентов, написанные только на русском языке. Законом определен перечень обязательных реквизитов, размещаемых на бланке векселя (таблица 1.3).

Обязательные реквизиты векселя

Авторская таблица 1.3.

Дополнительные реквизиты векселя:

1.Наименование и место нахождение банка, выдавшего вексель.

2.Банковские реквизиты банка, выдавшего вексель.

3.Номер и серия бланка векселя.

Простые векселя Сбербанка Росси могут выдаваться только на специально предназначенных для этого фирменных бланках векселей, которые одновременно удовлетворяют следующим условиям:

1. Изготавливаются полиграфическим способом по заказу Сбербанка России.

2. Соответствуют сертификату качества, представленному Сбербанку Росс предприятием – изготовителем.

3. Соответствуют требованиям «Положения о порядке и условиях выдачи лицензий на производство и ввоз на территорию Российской Федерации бланков ценных бумаг».

Чистые бланки векселей приходуются и хранятся в кладовой Банка в соответствии с нормативными документами.

Лицевую сторону векселя следует заполнять одним способом, единообразно. Должны быть заполнены или прочеркнуты все поля. Какие либо исправления, даже заверенные, не допускаются.

Лицевая сторона бланка векселя должна быть заполнена печатными буквами, при этом используемый шрифт должен быть четким и легко читаемым.

Отсутствие какого-либо реквизита ведет к ничтожности векселя.

Вывод: Учитывая анализ структуры и состояния вексельного рынка, можно сказать, что он является частью более обширного финансового рынка и имеет большое значение в хозяйственной жизни страны. Вексельный рынок предлагает большой выбор инструментов для инвестиционных и расчетных операций, являясь привлекательным для субъектов различных областей бизнеса. Грамотное использование инструментов этого рынка поможет решить проблемы, стоящие перед инвестором, и принести ему дополнительную прибыль.

1.3

.Схемы обращения и использования простого векселя

( соло) и переводного векселя (тратты).

В современной российской практике наибольшее применение имеет простой вексель (вексель - соло). Простой вексель выписывается в одном экземпляре покупателем товара поставщику. Он представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю или по его приказу другому лицу. В простом векселе с самого начала участвуют два лица: векселедатель, который сам обязуется уплатить по выданному векселю, и векселедержатель, которому принадлежит право на получение по векселю платежа.

С учетом условий обращения векселя - соло и количества участников вексельной цепочки можно выделить 4 схемы.

Схема С - 1:

вексель - соло без индоссамента и аваля.

Самая простая и экономичная схема. Вексель не индоссируется, количество участников минимально - 2 (рис. 1.2.).

Операция 2. Вексель на погашение Операция 2. Вексель на погашение

Операция 1. Вексель Операция 1. Вексель

Векселедатель Векселедержатель Векселедатель Векселедержатель

Операция 1. Деньги Операция 1. Деньги

Операция 2. Вексельная сумма

Рис. 1.2. Схема С - 1. Обращение векселя - соло без индоссамента и аваля.

Схема С - 2:

вексель - соло с индоссаментом, но без аваля. Первый векселедержатель может передать право на получение платежа по векселю второму векселедержателю по передаточной надписи. Такая необходимость возникает, если первый векселедержатель приобретает материалы или услуги у другого лица и расплачивается с ним векселем. Передаточная надпись называется индоссаментом и проставляется на оборотной стороне векселя. Если на оборотной стороне не осталось места из-за прежних надписей, то передаточная надпись делается на аллонже (листке бумаги, который приклеивается к векселю с целью дальнейшей индоссации долгового обязательства).

Вексель может многократно передаваться от одного держателя к другому при помощи индоссамента - передаточной надписи на векселе, по которой все права по векселю передаются от предыдущего держателя векселя (индоссанта) последующему держателю (индоссату). При этом ответственность по векселю для всех участвующих в цепочке лиц является солидарной. Векселедержатель (индоссант) при передаче векселя вправе поместить в передаточной надписи оговорку «без оборота на меня» и тем самым снять с себя обратную ответственность по неоплаченному и опротестованному в неплатеже векселю, что не распространяется на последующих индоссантов.

Если вексель активно переходит от одного владельца к другому и индоссаменты не помещаются на листе векселя, то используют аллонж - дополнительный листок, на котором продолжается нанесение индоссаментов. При применении аллонжа необходимо соблюдать два основных правила:

1) На аллонже наносятся обязательные реквизиты векселя, к которому он прилагается: номер документа, вексельная сумма, срок платежа, место составления векселя, векселедатель, место платежа, а также делается сама передаточная надпись: «платите (или платить) приказу», «вместо нас уплатите (уплатить)», обязательная надпись передающего лица (индоссанта);

2) Последний индоссамент начинается на бланке векселя, а заканчивается на аллонже.

Количество индоссаментов зависит от характеристик эмитента (финансовое положение, доля на рынке, перспектива развития и т.д.) и от срока обращения векселя (рис. 1.3.).

Деньги (1)

Векселедатель Векселедержатель Векселедатель Векселедержатель

Вексель № 1 Вексель № 1

Вексель Деньги (2)

Векселедержатель

№ 2

Вексель Деньги (3)

Вексель на погашение Вексель на погашение

Векселедержатель Векселедержатель

Вексельная сумма - деньги (4) № Х Вексельная сумма - деньги (4) № Х

Рис. 1.3. Схема С - 2. Обращение векселя - соло с индоссаментом, но без аваля.

Схема С - 3:

вексель - соло с индоссаментами и авалем. На векселе для повышения его надежности предусматривается вексельное поручительство за векселедателя или плательщика по векселю - аваль. Аваль выставляется третьим лицом, обычно банком. Отметка об авале делается на самом векселе или добавочном листе (аллонже) и подтверждается подписью авалиста. Если векселедатель не может погасить долговое обязательство в установленный срок, вексельная сумма выплачивается поручителем - авалистом. Авалистом может выступать любое лицо за исключением векселедателя. Страховаться при помощи аваля может любой участник вексельной цепочки (рис. 1.4.).

Векселедатель Деньги (1) Векселедержатель

Вексель № 1 Вексель № 1

Вексель Деньги (2)

Деньги (5) вексель на погашение Векселедержатель

№ 2

Вексель Деньги (3) Вексель Деньги (3)

Вексель Вексель

Авалист Векселедержатель Авалист Векселедержатель

Вексельная сумма - № Х

Деньги (4)

Рис. 1.4. Схема С -3. Обращение векселя - соло с индоссаментом и авалем.

Схема С - 4:

вексель - соло без индоссамента, но с авалем. Применяется при использовании не индоссируемых векселей. Использование аваля страхует векселедателя на случай невозможности выполнения платежа по векселю на момент платежа (рис. 1.5.).

Деньги Деньги

Векселедатель Векселедержатель Векселедатель Векселедержатель

Вексель Вексель

Вексель Вексельная

сумма -

Деньги (2)

Вексель на погашение

Авалист

Деньги (3)

Рис. 1.5. Схема С - 4. Обращение векселя - соло с авалем, но без индоссамента.

Теперь следует перейти к рассмотрению схем использования и обращения переводного векселя.

Переводной вексель (вексель - тратта) был исторически первым и получил широкое распространение во многих странах, однако в России большей популярностью пользовался и пользуется простой вексель (вексель - соло).

Переводной вексель (вексель - тратта) представляет собой письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю или по его приказу другому лицу. Векселедатель обязует (трассирует) оплатить вексель некоторое лицо (плательщика), а сам становится гарантом платежа. Векселедатель называется трассантом, а плательщик - трассатом. Приказ векселедателя трассату произвести платеж означается словами «заплатите (заплатить)», «платите (платить)».

При совершении товарной сделки покупатель выставляет вексель в двух экземплярах: первый (прима) отправляется трассату, второй (секунда) - продавцу товара. Каждому экземпляру присваивается порядковый номер, и на каждом собственноручно ставятся подписи.

По сравнению с векселем - соло вексель - тратта применяется значительно реже. Это связано с некоторыми обязательными условиями обращения векселя - тратты:

* В переводном векселе (векселе - тратте) изначально участвуют не два, как в простом векселе, а три обязательных лица: векселедатель, переводящий платеж на трассата; векселедержатель, имеющий право на получение платежа у трассата; трассат, являющийся плательщиком по векселю.

* Плательщик по векселю - тратте должен быть дебитором векселедателя.

* Номинальная цена векселя - тратты не должна превышать размер долга плательщика (дебиторской задолженности векселедателя).

Для уплаты трассатом по векселю необходимо, чтобы векселедержатель своевременно представил документ к акцепту (письменному обязательству, которым трассат принимает документ к платежу). Акцепт может быть произведен, начиная со дня выдачи векселя и кончая моментом наступления срока платежа, при этом плательщику дается 24 часа на размышление. Акцептант не обязан принимать всю сумму к платежу, в таком случае вексель должен быть опротестован в не принятой сумме. Если трассат не акцептовал вексель или не заплатил по нему, то вексельную сумму платит трассант, а против трассата возникает протест в неплатеже.

По аналогии с векселем - соло для векселя - тратты можно выделить четыре базовые схемы обращения.

Схема Т - 1:

обращение векселя - тратты без индоссаментов и аваля. В этом случае вексель - тратта не может передаваться другим векселедержателям (рис. 1.6.).

Деньги (1)

Векселедатель Векселедержатель Векселедатель Векселедержатель

2-ой экз. векселя (секунда) 2-ой экз. векселя (секунда)

Вексельная

Вексель сумма -

Деньги (2)

Вексель - секунда на погашение Вексель - секунда на погашение

Плательщик Плательщик

Зачет долга на стоимость векселя Зачет долга на стоимость векселя

1-ый экз. векселя (прима)

Рис. 1.6. Схема Т - 1. Обращение векселя - тратты без индоссамента и аваля.

Схема Т - 2:

обращение векселя - тратты с индоссаментами, но без аваля. Второй экземпляр переводного векселя (секунда) с помощью индоссамента, как и простой вексель, может передаваться от одного векселедержателя другому. Схема обращения переводного векселя с индоссаментами представлена на рис.( 1.7.)

Деньги (1) Деньги (1)

Векселедатель Векселедержатель Векселедатель Векселедержатель

2-ой экз

. векселя (секунда) № 1 2-ой экз

. векселя (секунда) № 1

1-ый Зачет Вексель-секунда

экз. долга на на погашение Вексель Деньги (2)

векселя стоимость

(прима) векселя (прима) векселя

Плательщик Векселедержатель

№ 2

Вексель Деньги (2) Вексель Деньги (2)

Вексель

Векселедержатель Векселедержатель

№ Х № Х

Вексельная сумма - Деньги (4) Вексельная сумма - Деньги (4)

Рис. 1.7. Схема Т - 2.. Обращение векселя - тратты с индоссаментами, но без аваля.

Схема Т - 3:

обращение векселя - тратты с индоссаментами и авалем. Условия аналогичны обращению векселя - соло (рис. 1.8.).

Деньги (1) Деньги (1)

Векселедатель Векселедержатель Векселедатель Векселедержатель

2-ой экз. векселя (секунда) № 1

1-ый Зачет Вексель-секунда

экз. долга на на погашение Вексель Деньги (2)

векселя стоимость

(прима) векселя (прима) векселя

Плательщик Векселедержатель

№ 2

Деньги (5) Вексель Вексель Деньги (3) Деньги (5) Вексель Вексель Деньги (3)

Вексель Вексель

Авалист Векселедержатель Авалист Векселедержатель

Вексельная сумма - Деньги (4) № Х Вексельная сумма - Деньги (4) № Х

Рис. 1.8. Схема Т - 3. Обращение векселя - тратты с индоссаментами и авалем.

Схема Т - 4:

обращение векселя - тратты с авалем, но без индоссамента. Возможность передачи такого векселя другому держателю векселя исключается (рис. 1.9.).

Деньги (1) Деньги (1)

Векселедатель Векселедержатель Векселедатель Векселедержатель

2-ой экз. векселя (секунда)

1-ый Зачет Вексель-секунда Вексельная

экз. долга на погашение Вексель сумма -

векселя на стоим. Деньги (2)

(прима) векселя (прима) векселя

Вексель Вексель

Плательщик Авалист

Деньги (3) Деньги (3)

Рис. 1.9. Схема Т - 4. Обращение векселя - тратты без индоссаментов, но с

авалем.

Приведенные классические схемы обращения векселя (векселя - соло и векселя - тратты), на мой взгляд, необходимо систематизировать и выделить особенности каждой из них. Для этого можно привести наглядную таблицу сопоставления схем векселя – соло и векселя - тратты.

Особенности схем векселя – соло и векселя - тратты

Авторская таблица 1.4.

| НАЗВАНИЕСХЕМЫ |

ОСОБЕННОСТИ |

С-1

: вексель – соло

без индоссамента и

аваля

|

Самая простая и экономичная схема. Вексель не

индоссируется, количество участников

минимально – 2.

|

С-2

: вексель – соло

с индоссаментом, но

без аваля

|

Вексель может многократно передаваться от

одного держателя к другому при помощи

индоссамента - передаточной надписи на векселе,

по которой все права по векселю передаются от предыдущего держателя векселя (индоссанта) последующему держателю (индоссату). При этом ответственность по векселю для всех

участвующих в цепочке лиц является солидарной.

Индоссант при передаче векселя вправе поместить

в передаточной надписи оговорку «без оборота на

меня» и тем самым снять с себя обратную

ответственность по неоплаченному и

опротестованному в неплатеже векселю, что не распространяется на последующих индоссантов.

Количество индоссаментов зависит от

характеристик эмитента (финансовое положение,

доля на рынке, перспектива развития и т.д.) и

от срока обращения векселя.

|

С-3

: вексель–соло

с индоссаментом и

авалем

|

На векселе для повышения его надежности

предусматривается вексельное поручительство

за векселедателя или плательщика по векселю –

аваль. Если векселедатель не может погасить

долговое обязательство в установленный срок,

вексельная сумма выплачивается поручителем –

авалистом. Страховаться при помощи аваля может

любой участник вексельной цепочки.

|

С-4

: вексель–соло

без индоссамента, но

с авалем

|

Применяется при использовании не

индоссируемых векселей. Использование аваля

страхует векселедателя на случай

невозможности выполнения платежа по векселю

на момент платежа

|

Т-1

: вексель – тратта

без индоссамента и

аваля

|

Здесь изначально участвуют не два, как в простом

векселе, а три обязательных лица:

векселедатель, переводящий платеж на трассата;

векселедержатель, имеющий право на получение

платежа у трассата; трассат, являющийся

плательщиком по векселю.

В этом случае вексель - тратта не может

передаваться другим векселедержателям.

|

Т-2

: вексель – тратта

с индоссаментом, но

без аваля

|

При совершении товарной сделки покупатель

выставляет вексель в двух экземплярах: первый

(прима) отправляется трассату, второй

экземпляр переводного векселя (секунда) с

помощью индоссамента, как и простой вексель,

может передаваться от одного

векселедержателя к другому. Каждому

экземпляру присваивается порядковый номер, и на

каждом собственноручно ставятся подписи,

поэтомугарантии платежа по векселю

повышаются, и последний кредитор может

приобрести вексель при меньшей степени риска

операции.

Для уплаты трассатом по векселю необходимо,

чтобы векселедержатель своевременно

представил документ к акцепту (письменному

обязательству, которым трассат принимает

документ к платежу). Акцепт может быть

произведен, начиная со дня выдачи векселя и

кончая моментом наступления срока платежа,

при этом плательщику дается 24 часа на

размышление. Акцептант не обязан принимать всю

сумму к платежу, в таком случае вексель

должен быть опротестован в не принятой

сумме. Если трассат не акцептовал вексель или не

заплатил по нему, то вексельную сумму платит

трассант, а против трассата возникает протест в

неплатеже.

|

Т-3

: вексель – тратта

с индоссаментом и

авалем

|

Условия аналогичны обращению векселя – соло

см. С-3

|

Т-4

: вексель – тратта

без индоссамента, но

с авалем

|

Возможность передачи такого векселя другому

держателю векселя исключается

|

Подводя итоги вышерассмотренного вопроса можно отметить следующее.

Обращение векселя имеет как общие черты, так и свои особенности, отличающие его от других ценных бумаг.

Общее – то, что так же, как и облигации, депозитные сертификаты и другие ценные бумаги на предъявителя, вексель на предъявителя обращается путем простого вручения новому владельцу (векселедателю).

Особенностью является то, что в отличие от акций и облигаций, которые передаются путем купли-продажи с последующим изменением в списке акционеров, или имеющих сертификатов, которые передаются путем совершения цессии – двусторонней уступки требований, векселя передаются путем совершения передаточной надписи – индоссамента, удостоверяющего переход прав по векселю от одного лица к другому.

Векселедержатель может оставить вексель в своей собственности и, при наступлении срока платежа, предъявить его должнику к погашению, он может оплатить векселем новый товар, покупаемый им самим, или перепродать вексель, как ценную бумагу, следующему кредитору. Таким образом, как расчетный документ и благодаря свойству индоссирования, вексель может служить платежным средством, заменяя наличные деньги при платежах.

Посредством векселя, как расчетно-кредитного инструмента можно гасить взаимные долги по цепочке дебиторов и кредиторов, спасать оборотные средства, обеспечивать целевое использование кредита и т.д. Поэтому, в условиях взаимной ответственности по вексельному платежу можно быть уверенным, что именно вексель – то, что нужно предприятиям для обеспечения непрерывного процесса производства и оплаты за поставленные товары и оказанные услуги.

Рассмотрев в данной главе причины возникновения векселя, историю его развития, этапы формирования правового регулирования вексельных отношений, содержание векселя и его классификация, а также подробно рассмотрены схемы обращения и использования векселя – соло и векселя – тратты, можно прийти к выводу, что на ровне с неусовершенствованным законодательным регулированием вексельного обращения, вексель является главным финансовым инструментом, позволяющий разрешить актуальную проблему нынешней экономической ситуации – проблему неплатежей.

ГЛАВА

II

. РЫНОК БАНКОВСКИХ ВЕКСЕЛЕЙ И БАНКОВСКИЕ ОПЕРАЦИИ С ВЕКСЕЛЯМИ

2.1.

Функционирование рынка банковских векселей в России

Постановлением Президиума Верховного Совета РСФСР, который ввел вексель в хозяйственный оборот, предусматривалось, что они будут использоваться при поставках продукции или оказании услуг в кредит, то есть были введены коммерческие или товарные векселя.

Из этого логичным образом вытекало, хотя об этом и не было сказано прямо, что промышленным предприятиям запрещается эмиссия векселей в целях привлечения денежных средств.

Однако вскоре появились финансовые векселя банков. Затем финансовые фирмы стали активно привлекать средства вкладчиков, и часть из них для придания этой операции большего веса оформляли свою задолженность также векселями. Прибегают к выпуску векселей и муниципальные власти для финансирования дефицита бюджета или привлечения средств под свои программы. Таким образом, можно констатировать, что при отсутствии четкой регламентации использования векселей и фактическом отсутствии государственного регулирования их обращения вексель стал применяться в качестве заменителей других фондовых инструментов (облигаций, сертификатов).

Остановимся на некоторых аспектах функционирования вексельной системы в России.

В октябре 1993 года Президент РФ издал Указ № 1662, который предписывал коммерческим банкам переоформить финансовыми векселями просроченную кредиторскую задолженность предприятий по состоянию на 1 ноября 1993 года. Эту операцию планировалось завершить за три месяца, то есть к 31 января 1994 года. Однако банки, на которые пришлась бы основная работа по переоформлению этой задолженности, дружно выступили против Указа, о чем Председателем Банка России было направлено на имя Президента РФ письмо № 01-07/692. В результате Указ практически не был выполнен.

Проблема неплатежей предприятий продолжала принимать угрожающие формы, и в мае 1994 года Президент РФ издает Указ № 1005, в котором после проведения чековой приватизации вновь предписывалось предприятиям перевести задолженность в векселя единого образца. Одновременно с этим давались поручения Центральному Банку РФ, министерствам и ведомствам по разработке процедур опротестования векселей и обращения взыскания на имущество должника. Во исполнение этого Указа Правительство РФ выпустило Постановление № 1094, которое вводило с 1 ноября 1994 года единый образец бланков простого и переводного векселя. Изготовление бланков векселей поручено Министерству финансов РФ, а их распространение - органам Федерального казначейства и Центральному Банку РФ. Единые бланки векселей могут использоваться только юридическими лицами-резидентами (кроме бюджетных организаций), и ими могут оформляться сделки с отсрочкой платежа не более 180 дней. Этим постановлением также давалось задание различным ведомствам по подготовке соответствующих нормативных актов.

Естественно, что предприятия могут использовать во взаимозачетах не только бланки единых векселей. Однако следует учитывать следующую проблему. Вексель относится к ценным бумагам, и бланки их, согласно постановлению Правительства РФ № 376 и письму Министерства финансов РФ № 05-01-04 могут изготавливаться только типографиями, имеющими специальную лицензию. С другой стороны, Положение «О простом и переводном векселе» признает действительным вексель, написанный на простой бумаге. Но выписку такого векселя можно приравнять к самостоятельному изготовлению вексельного бланка со всеми вытекающими из этого последствиями.

Наибольшее распространение в России получили банковские векселя. Они эмитируются обычно для двух целей - для получения инвесторами дохода от их покупки и для выполнения расчетных функций между предприятиями. Некоторые векселя сочетают в себе обе эти функции.

Существует Инструкция Центрального банка РФ «О порядке выдачи (выпуска) и учета коммерческими банками собственных векселей». Согласно этому документу банки могут выпускать финансовые векселя, то есть в основе, которых не лежат товарные сделки, выступая при этом либо в качестве векселедателя простого векселя, либо акцептанта переводного, либо одновременно и векселедателя, и акцептанта одного и того же переводного векселя. Банк выдает вексель его первому приобретателю против уплаты последним всей вексельной суммы или вексельной суммы за минусом дисконта.

Срок оплаты по банковским векселям не может превышать 12 месяцев со дня возникновения обязательств банка. При этом если купить вексель можно как наличным, так и безналичным путем, то Инструкция устанавливает, что его погашение происходит только безналичным образом. Часть средств, привлеченных банком от продажи векселей, подлежит обязательному депонированию в Банке России. Ежеквартально банк должен представлять в территориальные управления Центрального банка РФ по месту нахождения корреспондентского счета информацию о выпущенных векселях, а также об участии банка в серийных или регулярных выпусках векселей эмитентов - небанковских учреждений, в которых он выступает гарантом (либо в виде аваля, либо вексельного посредничества).

Банки выпускают рублевые, валютные векселя и смешанные рублево - валютные векселя.

Рублевый вексельный рынок российских банков достаточно диверсифицирован. Основная масса векселей эмитируется на срок от 1 до 3 месяцев, однако существуют долговые обязательства как со сроком 3-7 дней («МДМ-банк», «Внешторгбанк», «Глория-банк»), так и до 1 года. В срочных векселях с большими сроками погашения некоторые банки («Промстройбанк», г. Санкт-Петербург) включают в текст векселя сетку цен выкупа при досрочном его погашении, т.е. клиент может планировать доходность своих вложений на срок меньший, чем срок выпуска данного долгового обязательства. Российский национальный коммерческий банк, Первый Евробанк выпускают векселя со сроком оплаты «по предъявлении», удобные, например, для немедленной оплаты закупаемого товара.

Некоторые банки для увеличения ликвидности своих векселей и расширения территории их распространения образуют объединения, например, Эмиссионный синдикат, банковское объединение «Инвесткредит». Векселя Эмиссионного синдиката в составе Автовазбанка, Конверсбанка и Российского Брокерского Дома «C.A. & Co. Ltd.» выпускаются как в дисконтном, так и процентном виде. Векселя выпускаются каждые две недели сериями, срок обращения которых составляет 16 недель. Синдикат устанавливает для различных серий различную доходность в зависимости от конъюнктуры рынка. Устойчивый спрос на данный финансовый инструмент обеспечивается его высокой надежностью, достаточно высокой доходностью, а также тем, что, например, эти векселя принимаются в качестве залога расчетными палатами на фьючерсных торгах и досрочно учитываются другими банками («Глория-банк»).

Сберегательный банк РФ предлагает своим клиентам простой рублевый вексель для юридических лиц. Доход по нему формируется за счет процентов, начисляемых на вексельную сумму. Преимуществом этого векселя является то, что, купив его в одном отделении Сбербанка РФ, погасить его можно в любом другом. Предусмотрено и досрочное предъявление векселя к оплате, но проценты в этом случае будут начисляться по ставке вклада до востребования. Если держатель векселя просрочил дату его погашения, то оплата его производится по предъявлении в течение 1 года со дня платежа, указанного в векселе. При утере векселя расчеты с векселедержателем производятся по его заявлению, но спустя год после указанной в векселе даты платежа.

Практически все крупные банки эмитируют и валютные векселя на разные сроки и разных номиналов. Ставки по таким долговым обязательствам колеблются от 10% до 15% годовых в валюте.

Достаточно интересным было начинание «Инкомбанка» по выпуску «антиинфляционного векселя». Смысл его состоял в том, что, хотя предприятие покупает вексель за рубли, сумма его все время индексируется с ростом курса доллара. Схема его распространения и погашения такова: предприятие за рубли по курсу Центрального банка на дату покупки покупает вексель с валютным номиналом; по окончании срока его обращения оно получает валютный номинал плюс начисленные проценты в рублях, но уже по курсу на дату погашения. Минимальная сумма векселя составляла 50 000$, а минимальный срок обращения - 1 месяц.

Серьезную проблему взаимных неплатежей пытались решить при помощи векселей предприятий - монополистов: РАО «ЕЭС России», РАО «Газпром». Однако при использовании товарных векселей предприятий возникает вопрос доверия контрагентов к таким долговым обязательствам. Использование при взаиморасчетах векселей солидного банка снимает эту проблему.

Банки «Инкомбанк», «Европа», «Менатеп», «Уникомбанк» и ряд других выпускают расчетные векселя, используемые на всей территории России. Наибольшую известность получила вексельная программа «Инкомбанка». Прежде всего, банк позаботился о защите бланков своих векселей от подделки. Они имеют 12 степеней защиты.

Банк выпускал два типа векселей - со сроком платежа «в пять дней по предъявлении» и на конкретную дату. Схема погашения задолженности предприятий выглядит следующим образом. Предприятие покупает вексель и расплачивается им по своим долгам с другим предприятием, используя индоссамент; второе предприятие аналогичным образом расплачивается со следующим и т.д., пока какое-нибудь из них не захочет обратить вексель в деньги, предъявив его к оплате в «Инкомбанк», либо в один из его банков-корреспондентов, которые расположены на всей территории России. Первичному покупателю векселя это выгодно, так как он может его приобрести с дисконтом или получить вексельный кредит. В случае вексельного кредита при подписании договора предприятие может получить:

* бессрочные векселя с погашением в пять дней по предъявлении на всю сумму кредита. Проценты за его использование определяются следующим образом: при ставке в 3 раза ниже, чем ставка по межбанковским кредитам, на соответствующий срок за время до погашения векселя по ставке, близкой к рыночной, за время от момента погашения до окончания срока кредита;

* срочные векселя с процентной ставкой по кредиту также примерно в 3 раза более низкой, чем ставка по МБК. В этом случае срок платежа по векселю совпадает с датой погашения кредита или имеет более позднюю дату.

Об эффективности использования векселей «Инкомбанка» свидетельствовал тот факт, что зачастую предъявляемые к оплате векселя имеют до 7 индоссаментов.

С развитием рынка векселей возросла нормативная база, регулирующая правовой режим обращения векселя.

Обзор нормативно-законодательной базы по регулированию вексельного обращения.

Особенности схем векселя–соло и векселя-тратты

Авторская таблица 2.1.

24.06.1991г.

Постановление Верховного

Совета РСФСР от 24.06.1991г.

«О применении векселя в

хозяйственном обороте РСФСР»

|

Этим Постановлением предусматривается применение

на территории России «Положение о переводном и

простом векселе».

|

19.10.1993г. №1662

Указ Президента РФ «Об

улучшении расчетов в хозяйстве и повышении ответственности за их

своевременное проведение»

|

Был издан в целях преодоления кризиса

неплатежей, предотвращения дальнейшего роста

просроченной задолженности предприятий и

организаций и усиления имущественной

ответственности юридических лиц за соблюдение

финансовой дисциплины.

|

14.04.1994г. №321

Постановление Правительства

РФ «О выпуске Казначейских

Векселей 1994 г. Министерством

Финансов РФ»

|

Издано в целях поддержания ликвидности рынка

казначейских векселей Министерству финансов РФ

совместно с ЦБ РФ организовать их вторичное

обращение

|

23.05.1994г. №1005

Указ Президента РФ «О

дополнительных мерах по

нормализации расчетов и

укреплению платежной

дисциплины в народном хозяйстве».

|

Издан в целях нормализации платежного оборота,

сокращения взаимной задолженности предприятий,

учреждений и организаций и повышения

ответственности хозяйствующих субъектов за состояние

платежной дисциплины. В целях практического

применения прогрессивных форм расчетов и

развития вексельного обращения.

|

09.08.1994г.

Постановление Правительства РФ

«О проведении на территориях

субъектов РФ взаимных зачетов задолженностей предприятий»

|

Издано в целях улучшения состояния расчетов,

нормализации финансового состояния предприятий

сдерживания инфляционных тенденций.

|

26.09.1994г. №1094

Постановление Правительства

РФ «Об оформлении взаимной задолженности предприятий и

организаций векселями единого

образца и развития вексельного

обращения»

|

Издано для усиления финансовой дисциплины и

создания условий для широкого применения

прогрессивных форм расчетов.

|

04.10.1994г. №183-94

Принято ЦБ РФ «Временные

основные положения по

переучету векселей предприятий

Банком России»

|

Переучет векселей является одним из

инструментов рефенансирования коммерческих банков

в Банке России и используется для регулирования

ликвидности банков.

|

11.03.1997г.

ФЗ «О переводном и простом

векселе».

|

Издан в целях нормализации платежного оборота,

сокращения взаимной задолженности предприятий,

учреждений и организаций и повышения

ответственности хозяйствующих субъектов за состояние

платежной дисциплины.

|

18.10.2000г.

Инструкция №644-р «Положение о

простых векселях».

|

Издан длясоздания условий для широкого применения |

Подводя итог по данному параграфу, хотелось бы выделить следующие новации в развитии функционирования рынка банковских векселей в целях решения проблемы неплатежей:

· возросла нормативная база, регулирующая правовой режим обращения векселя;

· распространение в России банковских векселей. Они эмитируются обычно для двух целей - для получения инвесторами дохода от их покупки и для выполнения расчетных функций между предприятиями;

· возможность купить вексель как наличным, так и безналичным путем;

· банки выпускают рублевые, валютные векселя и смешанные рублево - валютные векселя;

· рублевый вексельный рынок российских банков достаточно диверсифицирован. Основная масса векселей эмитируется на срок от 1 до 3 месяцев, однако, существуют долговые обязательства как со сроком 3-7 дней, так и до 1 года;

· в срочных векселях с большими сроками погашения некоторые банки включают в текст векселя сетку цен выкупа при досрочном его погашении, т.е. клиент может планировать доходность своих вложений на срок меньший, чем срок выпуска данного долгового обязательства;

· некоторые коммерческие банки, выпускают векселя со сроком оплаты «по предъявлении» удобные, например, для немедленной оплаты закупаемого товара;

· некоторые банки для увеличения ликвидности своих векселей и расширения территории их распространения образуют объединения, например, Эмиссионный синдикат, банковское объединение «Инвесткредит»;

· синдикат устанавливает для различных серий различную доходность в зависимости от конъюнктуры рынка;

· Сберегательный банк РФ предлагает своим клиентам простой рублевый вексель для юридических лиц. Доход по нему формируется за счет процентов, начисляемых на вексельную сумму. Преимуществом этого векселя является то, что, купив его в одном отделении Сбербанка РФ, погасить его можно в любом другом. Предусмотрено и досрочное предъявление векселя к оплате, но проценты в этом случае будут начисляться по ставке вклада до востребования;

· практически все крупные банки эмитируют и валютные векселя на разные сроки и разных номиналов. Ставки по таким долговым обязательствам колеблются от 10% до 15% годовых в валюте;

· достаточно интересным было начинание «Инкомбанка» по выпуску «антиинфляционного векселя»;

· серьезную проблему взаимных неплатежей пытались решить при помощи векселей предприятий - монополистов: РАО «ЕЭС России», РАО «Газпром»; банки «Инкомбанк», «Европа», «Менатеп», «Уникомбанк» и ряд других выпускают расчетные векселя, используемые на всей территории России;

· наибольшую известность получила вексельная программа «Инкомбанка». Прежде всего, банк позаботился о защите бланков своих векселей от подделки. Они имеют 12 степеней защиты. Об эффективности использования векселей «Инкомбанка» свидетельствовал тот факт, что зачастую предъявляемые к оплате векселя имеют до 7 индоссаментов.

2.2.

Виды банковских операций с векселями

В связи с введением в хозяйственный оборот векселей банки совершают с ними следующие операции:

1) учет векселей;

2) выдачу ссуд до востребования по специальному ссудному счету под обеспечение векселей;

3) принятие векселей на инкассо для получения платежей и для оплаты векселей в срок.

Учет векселей.

Понятие об учете векселей.

Учет векселей состоит в том, что векселедержатель передает (продает) векселя банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом за досрочное получение определенного процента от этой суммы. Этот процент называется учетным процентом или дисконтом. Таким образом, с позиции банка это покупка любого несобственного векселя.

Коммерческий банк может быть заинтересован в учете векселей крупных акционеров банка, а также клиентов, которым ранее были выданы ссуды, для возврата которых банку необходимо улучшить финансовое состояние клиента. Вполне возможно, что банк будет учитывать векселя тех клиентов, с которыми планирует расширение сотрудничества. Поэтому этой операции банки придают особое значение. Как правило, условие ее выполнения определяют управляющие и директора банков на основе той информации, которая содержится в представленном к учету в банк векселе. Он отражает сложившиеся отношения между участниками вексельной сделки, а также между индоссантами, финансовое положение и кредитоспособность которых анализируется прежде, чем вексель принимается к учету. Особенно тщательно рассматривается вопрос платежеспособности основных должников по векселю (векселедателя – по простому векселю и акцептанта или трассанта – по переводному векселю).

Представление реестров векселей к учету.

Векселя представляются в банк при реестрах, форма бланка которого устанавливается банком. Записи по перечисленным в реестре векселям сличаются с реквизитами приложенных векселей. По принятым с реестром векселям предъявителю вручается квитанция, если их учет не может быть произведен в день приема.

На векселях, внесенных в реестр, должна быть проставлена бланковая надпись (индоссамент) от имени предъявителя. Перед бланковой надписью оставляется достаточное место, чтобы банк мог поставить штамп о передаче векселя на имя банка, превратив, таким образом, бланковую надпись клиента в именную.

Рассмотрение и принятие векселя к учету.

Представленные векселя проверяются с точки зрения их экономической и юридической надежности. С юридической стороны проверяется правильность заполнения всех реквизитов, а также полнота оплаты гербового сбора, полномочия лиц, чьи подписи имеются на векселе, а также подлинность этих подписей.

Целью проверки экономической надежности векселя является установление полной уверенности их оплаты. Кроме проверки общей кредитоспособности клиента подлежит анализу экономическое положение индоссантов, оставивших надписи на векселях. К учету принимаются векселя, основанные только на товарных и коммерческих сделках. Векселя бронзовые, дружеские, встречные к учету не принимаются. Учитываемые векселя должны иметь не менее двух подписей. Количество передаточных подписей свидетельствует о надежности векселя. В отношении сроков векселей предпочтение отдается краткосрочным векселям, менее зависимым от изменения экономического положения клиентов и общей хозяйственной конъюнктуры. Не принимаются к учету векселя, выданные хозяйственными организациями и лицами, допускавшими свои векселя до протеста. Векселя, оказавшиеся при проверке неудовлетворительными, вычеркиваются из реестра. После этого они рассматриваются руководством банка и при наличии свободного остатка кредита им делается разрешительная надпись о сумме векселей, принимаемых к учету.

Обработка принятых к учету векселей.

Реестры и принятые векселя направляются для дальнейшей обработки в кредитно-вексельный отдел. На лицевой стороне векселя и в реестрах против записи каждого векселя проставляется порядковый номер векселя, ведущийся с начала года в специальной книге учета, которая используется для разного рода справок.

Расчет оплаченной суммы учтенных векселей.

Производится расчет суммы, подлежащей удержанию в пользу банка в качестве дисконта за учет. Процентная ставка по учету векселей устанавливается самим банком.

По векселям с платежом не в месте учета взимается также порто (почтовые расходы) и дампо (комиссия иногородним банкам за инкассирование иногородних векселей).

Исчисление суммы учетного процента.

При вычислении процентов дисконта сначала определяются процентные числа, которые вычисляются умножением количества дней до срока погашения векселя на их сумму и делением на 100. Полученные процентные числа по учитываемым в определенный день различным векселям складываются, и сумма делится на частное от деления 360 на учетную ставку.

Получение платежа.

Для своевременного получения платежа по учетным векселям отдел ведет наблюдение за сроками наступления платежей по векселям. С этой целью на каждое число составляется специальная ведомость в двух экземплярах, в которой заполняются данные по всем векселям, срочным на это число, с указанием порядкового номера векселя по книге их регистрации банком, наименование векселедателей, предъявителей и суммы каждого векселя.

Протест векселя.

Не оплаченный в день срока платежа вексель должен быть передан на следующий день нотариусу для протеста. Векселя передаются в протест с описью, в которой указываются:

а) подробное наименование и адреса векселедателей, чьи векселя подлежат протесту;

б) сроки наступления платежей по этим векселям;

в) их суммы;

г) подробное наименование всех надписей и их адреса;

д) причины протеста, то есть неплатежа по векселю;

е) название банка, от имени которого должен быть совершен протест.

Векселя сдаются нотариусу под установленные квитанции. Вексель по протесту возвращается от нотариуса в банк с надписью о протесте, после чего банк письменно предъявляет требование векселепредъявителю об оплате векселя в самый короткий срок (от 3 до 7 дней). По всей видимости, это требование вызовет к жизни создание при банках (а именно они, скорее всего, будут хранить и предъявлять векселя) специальных нотариальных контор. Согласно Закону РФ «О государственной пошлине» (ст. 3) при протесте векселей в неоплате, неакцепте, недатировании акцепта взимается государственная пошлина в размере 5% от неоплаченной суммы векселя. Векселедатель, индоссант или авалист могут снять необходимость опротестования включением в текст оговорки «оборот без издержек», «оборот без протеста» или аналогичный.

После нотариального опротестования можно подать иск о взыскании суммы векселя с должника в арбитражный суд. При этом вновь уплачивается арбитражный сбор.

Вексельные кредиты

Вексельно - кредитные операции в банке, в какой - бы форме они не осуществлялись, начинаются с получения клиентом вексельного кредита. Кредиты в форме учета векселей и в форме специального ссудного счета под обеспечение векселей открываются раздельно. Вексельные кредиты делятся на постоянные и единовременные.

Кредиты по учету векселей могут быть предъявительскими и векселедательскими. Первый открывается для учета передаваемых клиентами банку векселей. Хозяйствующие субъекты, обладающие большим количеством покупательских векселей, используют предъявительские кредиты.

Векселедательский кредит предоставляется клиентам, которые выдают под этот кредит векселя на оплату товарно-материальных ценностей, работ и услуг, оказываемых другим хозяйствующим субъектам, предприятиям и лицам. Последние представляют такие векселя в банк, который пересылает их для учета в банк векселедателя за счет открытого ему векселедателем кредита.

Кредиты открываются по заявкам. Заявка по вексельному кредиту представляется обычно в банк, в котором открыты основные счета предприятий, хозяйствующих субъектов, в том числе расчетный (текущий) счет.

Оценка возможности открытия кредита.

При рассмотрении возможности открытия кредита банк рассматривает, прежде всего, насколько хозяйственно-финансовое положение клиента характеризует возможность своевременного погашения кредита, а также степень его кредитоспособности.

Для оценки кредитоспособности клиентов банки требуют представления следующих данных:

1) Анкету о хозяйственном положении организаций и лиц, которая включает следующие вопросы:

а) наименование и адрес;

б) состав руководителей организации и предприятия;

в) перечень входящих отдельных предприятий или филиалов, если таковые имеются, их местонахождение;

г) состав основных и оборотных фондов;

д) в каком банке и в каких размерах открыты кредиты;

е) описание имеющегося оборудования, степень его износа;

ж) имелась ли просроченная задолженность, чем она вызывалась;

з) на какие цели направляется кредит и т.д.

2) Последний баланс и годовой отчет.

3) Производственно - хозяйственные планы.

4) Обязательство о помещении в дальнейшем на расчетном счете свободных средств.

5) Страховые полисы застрахованных предприятий.

6) Устав и положения, определяющие юридический статус просителя кредита.

Помимо этих данных для анализа кредитоспособности используются данные других банков, сообщения в средствах массовой информации или услуги независимых аудиторских служб. В дальнейшем при создании системы сбора и оповещения о предприятиях и хозорганах, допустивших протесты по векселям, эти данные будут являться основанием для отказа в кредитовании, поскольку предприятия, допустившие векселя до протеста, как правило, не кредитуются.

Если позднее окажется, что размер разрешенного кредита не соответствует потребности клиента и его кредитоспособности, ему может быть открыт дополнительный кредит в том же порядке, что и первоначальный.

При ухудшении хозяйственно - финансового положения клиента банк может пересмотреть размеры действующего кредита, уменьшив его или даже совсем закрыть.

Векселя принимаются к учету только в размере свободного остатка кредита. Для определения этого остатка ведется специальный внесистемный учет: «облиго клиента» (от латинского слова «obligo» - должен, обязан). Облиго служит для справок о том, не превышает ли сумма векселей, предъявленных клиентом или учтенных по его вексельному кредиту другими предъявителями, размера открытого ему кредита, и каков еще свободный остаток кредита.

Ссуды по специальному ссудному счету, обеспеченному векселем

Банки могут открывать предприятиям, организациям и другим клиентам специальные ссудные счета и выдавать по ним кредиты, принимая в их обеспечение векселя. К принимаемым в обеспечение векселям предъявляются те же требования, что и к учитываемым. Ссуды оформляются без установления срока или до наступления срока погашения векселей, принимаемых в обеспечение. Векселя принимаются в обеспечение специального ссудного счета не на их полную стоимость: обычно 60 - 90% их суммы в зависимости от размера, установленного конкретным банком, а также в зависимости от кредитоспособности клиента и качества представленных им векселей. Специальный ссудный счет является счетом до востребования («oncall»), так как бессрочность ссуды предоставляет банку право в любой момент потребовать полного или частичного погашения, а также предоставления дополнительного обеспечения по ссуде.

Поэтому при открытии кредита по специальному ссудному счету под векселя заемщик предоставляет банку в установленном порядке обязательства, выполнение которых является необходимым условием для пользования кредитом. В них устанавливается:

1. Размер кредита.

2. Высший предел соотношения между обеспечением и задолженностью по счету.

3. Размер процентов по кредиту и комиссии в пользу банка.

4. Право банка повышать по своему усмотрению, но с предупреждением клиента, размер процентов и комиссии.

5. Право банка закрыть счет и потребовать в любое время полного и частичного погашения задолженности или предоставления дополнительного обеспечения.

6. Право банка обращать в погашение долга суммы, поступающие в оплату обеспечивающих счет векселей.

7. Право банка погашать задолженность клиента из сумм, принадлежащих клиенту и находящихся в банке по другим операциям клиента.

8. Право банка разрешать замену клиентам одних векселей до их срока другими.

После разрешения кредита клиенту открывается лицевой счет для записи:

а) полученной ссуды;

б) начисленных банком по счету процентов, комиссии и других расходов;

в) всех денежных сумм, поступающих в погашение долга;

г) валюты векселей, поступающих в обеспечение счета и выдаваемых из обеспечения в случае оплаты их или замены новыми.

Векселя предоставляются в обеспечение в таком же порядке, что и при учете, но расчетов по ним не производится. При использовании кредита банк следит за размером его свободного остатка. Перед проведением тех или иных платежных операций за счет ссуды по специальному ссудному счету банк проверяет расчет имеющегося свободного остатка кредита.

Погашение ссуды может осуществляться путем перечисления средств по распоряжению клиента с его расчетного счета или путем зачитывания платежей, поступающих по векселям, находящимся в обеспечении кредита, от векселедателей. Если по специальному ссудному счету за счет поступающих средств образуется кредитовое сальдо, то банк начисляет на кредитовые остатки проценты в размере, установленном за хранение их на расчетных (текущих) счетах.

Инкассирование векселей

Банки часто выполняют поручения векселедержателей по получению платежей по векселям в срок. Банки берут на себя ответственность по предъявлению векселей в срок плательщику и получению причитающихся по ним платежей. Если платеж поступит, вексель возвратится должнику. При непоступлении платежа вексель возвращается кредитору, но с протестом в неплатеже. Следовательно, банк отвечает за последствия, возникшие вследствие упущения протеста. В то время как при учете векселей банк несет известный риск, выдавая клиенту сумму, обозначенную на векселе за минусом утвержденного процента, при инкассировании он принимает лишь поручение получить при наступлении срока причитающийся по векселю платеж и передать полученную сумму владельцу векселя. Роль банка сводится лишь к точному исполнению инструкций клиента. Однако путем этих операций банки могут сосредоточивать на своих счетах значительные средства и получают их в бесплатное распоряжение. Вместе с тем они являются довольно прибыльной операцией, так как за инкассо взимается определенная комиссия. Они выгодны и для клиента, поскольку банки благодаря имеющимся между ними тесным взаимоотношениям могут исполнять поручения клиента быстрее и дешевле, клиент также освобождается от необходимости следить за сроками предъявления векселей, что требовало бы определенных затрат, которые несравненно больше взимаемых банком комиссионных. Банки принимают для инкассирования векселя с оплатой в тех местах, где есть учреждения банков.

Вексель передается для инкассирования, снабженный препоручительной подписью на имя банка. Приняв на инкассо векселя, банк обязан своевременно переслать их по месту платежа и поставить в известность плательщика повесткой о поступлении документов на инкассо. В случае неполучения платежа по векселям банк обязан предъявить их к протесту от имени доверителя, если последним не будет дано иного распоряжения.

За выполнение поручения на инкассирование векселей банк имеет право:

а) на возмещение расходов по отсылке и присылке векселей и получению платежа, когда платеж по векселю необходимо получить в другом месте;

б) на вознаграждение за исполнение поручения - комиссию в виде процентов с полученной банком суммы.

Банк не несет ответственность за утрату векселей на почте, несвоевременное получение их в месте платежа по вине почты, упущения или за недостатки, допущенные нотариусом при протесте, и не зависящие от банка обстоятельства, могущие повлечь для клиента невыгодные операции. В случае непоступления платежа и совершения протеста, расходы по протесту, комиссии и прочие расходы уплачиваются клиентом. Неоплаченные документы хранятся в банке до востребования их клиентом в течение установленного банком времени. По истечении срока банки снимают с себя ответственность за дальнейшее хранение.

Домициляция векселей

Банки могут по поручению векселедателей или трассанта производить платежи в установленный срок. Банк в противоположность инкассированию векселей является не получателем платежа, а плательщиком. Назначение плательщиком по векселю какого-либо третьего лица называется домициляцией, а такие векселя - домицилированными. Внешним признаком их служат слова «уплата» или «платеж в ... банке», помещенные под подписью плательщика.

Выступая в качестве домицилянта, банк не несет никакого риска, так как он оплачивает вексель только в том случае, если плательщик внес ему раньше вексельную сумму или если клиент имеет у него на своем расчетном (текущем) счете достаточную сумму и уполномочивает банк списать с его счета сумму, необходимую для оплаты векселя. В противном случае, банк отказывает в платеже, и вексель протестуется обычным порядком против векселедателя.

За оплату векселя в качестве особого плательщика обычно насчитывают небольшую комиссию, а оплаченные векселя отсылаются клиенту. Для лиц, имеющих в данном банке расчетный (текущий) счет, оплата домицилированных векселей производится бесплатно.

В ходе проведения операций с векселями коммерческие банки аккумулируют значительное количество векселей. При правильном ведении учетных операций вексельный портфель является для банка надежной статьей его актива, более устойчивой, чем другие ценные бумаги, например, акции. Другим достоинством векселей является точно установленная ликвидность по срокам. Исходя из этого, Центральный банк может пополнять ресурсы коммерческих банков, если такая необходимость возникает, переучитывая их векселя или выдавая кредиты по специальному ссудному счету под обеспечение учтенных векселей.

Как переучет, так и кредитование по специальному ссудному счету производятся на общих основаниях. Вексель должен иметь не менее двух подписей, быть товарным и краткосрочным. Для Центрального банка вексельное кредитование банков дает дополнительную возможность оказания регулирующего влияния на экономическую ситуацию в стране.

Форфетирование

В современной практике коммерческий кредит в чистом виде практически не встречается, а входит в категорию косвенного банковского финансирования в качестве ее начальной составной части. Самым распространенным методом рефинансирования коммерческого кредита является форфетирование.

Форфетирование - термин, обычно употребляемый для обозначения покупки обязательств, погашение которых приходится на какое-либо время в будущем, те которые возникают в процессе поставки товаров и услуг (большей частью экспортных операций) без оборота на любого предыдущего должника. Слово «aforfeit» французского происхождения и выражает отказ от прав, что и составляет самую суть операций по форфетированию.

При форфетировании продавец защищает себя от любого регресса включением в требование, например, переводной вексель, слов «без оборота» в индоссамент.

Продавцом форфетируемого векселя обычно является экспортер. Он акцептует его в качестве платежа за товары и услуги и стремится передать все риски и ответственность за инкассирование форфейтеру (т.е. банку, учитывающему векселя) в обмен на немедленную оплату наличными деньгами.

Обычно форфетированию подлежат торговые тратты или простые векселя, хотя теоретически задолженность в любой форме могла бы быть форфетирована. Менее употребительные формы включают аккредитив и вытекающие из него отсроченные платежи. Преобладание простых и переводных векселей объясняется их употреблением в качестве инструментов торгового финансирования в течение длительного времени и свойственной им операционной простоте (рис. 2.1.).

Товар Товар

Покупатель товара Продавец товара

(эмитент векселей) (эмитент векселей)

Портфель векселей Портфель векселей

Вексельная

сумма после- Векселя на

довательными погашение

платежами

Портфель векселей Портфель векселей

Банк Банк

Стоимость товара - номинальная стоимость

векселей

Рис.2.1. Схема форфейтной операции

Если импортер не является первоклассным заемщиком, пользующимся несомненной репутацией, то любая форфетируемая задолженность обязательно должна быть гарантирована в форме аваля или безусловной и безотзывной банковской гарантии, приемлемой для форфейтера.

Выполнение этого условия особенно важно, если рассматривать сделку под углом зрения ее необратимости, так как в случае неплатежа со стороны должника, форфейтер как на свою единственную гарантию может положиться только на эту форму банковской гарантии.

Форфетирование - наиболее часто применяемая и важная из среднесрочных сделок, поскольку охватывает срок от 6 месяцев до 5-6 лет. Однако каждый форфейтер устанавливает свои временные рамки, исходя, главным образом, из рыночных условий для определенной сделки.