Министерство образования Российской Федерации

Государственное образовательное учреждение высшего профессионального образования

Сибирский государственный индустриальный университет

Кафедра “Строительное производство и управление недвижимостью”

РЕФЕРАТ

по дисциплине “Оценка недвижимости”

на тему “Алгоритмы экономической (кадастровой) оценки городских земель и территориально-экономического зонирования”

Новокузнецк 2003

Содержание

ВВЕДЕНИЕ. 3

Термины и определения. 7

Цели государственной кадастровой оценки. 8

Основные этапы проведения кадастровой оценки земель населенных пунктов 10

Методики оценки земли. 17

Требования, предъявляемые к государственной кадастровой оценке. 21

Стоимость земель и базовые функции. 23

Иерархический принцип организации оценки городских земель. Кадастровая и индивидуальная оценка. 25

Факторы государственной кадастровой оценки. 29

Требования, предъявляемые к Методике. 31

Исходная информация и ее источники. 34

Расчетные блоки, используемые в Методике. 36

Экономическая оценка городских земель на основе градостроительной оценки территории. Программно-методический комплекс LandUser 37

Исходные данные для расчетов. 42

Предплановая и постплановая оценка. 43

Калибровка модели. 44

Оценка городских (поселковых) земель. 45

Оценка сельскохозяйственных земель. 53

Список литературы.. 64

Земля

как основной базис всех процессов жизнедеятельности общества в политической, экономической, социальной, производственной, коммунальной, экологической и других сферах обладает стоимостью, качественная оценка которой представляет собой одно из важнейших условий нормального функционирования и развития многоукладной экономики. Необходимость в получении достоверной оценки стоимости земельных участков испытывают как государственные и муниципальные органы исполнительной власти при управлении земельными ресурсами, осуществлении перспективного развития населенных пунктов, проведении рациональной земельной и налоговой политики, так и частные субъекты земельного права при совершении разного рода сделок с землей.

На сегодняшний день в Российской Федерации сложились адекватные предпосылки для реформирования механизмов налогообложения земли, взимания арендной платы за земли, находящиеся в государственной и муниципальной собственности, а также государственной политики в области оценки земель для целей налогообложения. В этой связи первоочередными задачами, стоящими перед Правительством Российской Федерации, являются:

Реклама

1. Совершенствование существующей и разработка нормативной правовой базы для реформирования налоговой и земельной политики.

2. Создание методологического инструментария, необходимого для реализации нормативной правовой базы, на основе комплексного анализа существующих методик и методологических подходов по государственной кадастровой оценке земли.

Земельный кадастр

–

систематизированный свод достоверных сведений о земле как главном средстве производства в сельской и лесной сфере. В земельном кадастре указывается имя собственника земли, дается описание общей конфигурации, состав угодий, их качество, доходность, цена земли. Наиболее совершенной принято считать германскую систему земельного кадастра. По этой системе учет ведется по двум видам документов:

-Кадастру недвижимости,

где дается сравнительная экономическая оценка земли;

-Земельной книге

, в которой учитывается право собственности на землю.

Определенные шаги в области создания нормативной правовой базы уже сделаны. Так, проектом II части Налогового Кодекса Российской Федерации предусмотрено взимание земельного налога на основе кадастровой стоимости земельного участка. Госкомземом России разработан проект Федерального закона “Об оценке земель”, который в настоящее время находится на доработке.

В отдельных субъектах Российской Федерации проводились оценочные работы в рамках реализации постановления Правительства от 15.03.97 № 319 “О порядке определения нормативной цены земли”. Используемые в процессе оценочных работ методики зачастую базируются на слепом копировании международной практики оценки без учета специфики законодательства Российской Федерации и существующих российских условий политической, экономической и социальной жизнедеятельности.

В настоящее время вступил в силу Закон РФ “Об обороте земель сельскохозяйственного назначения”. Для оценки сельскохозяйственных земель разработана кадастровая оценка земли. Она существует во многих регионах и по расчетам составляет от 400 руб. на севере страны до 46 тыс. руб., на юге за 1 га пашни. Кадастровая оценка земли прежде всего служит целям налогообложения. Другие земли (под предприятия, дачные участки, городские кварталы) можно покупать и продавать в соответствии с Земельным кодексом. Однако общепринятой методики по оценке стоимости земли пока нет. Существует ряд проектов методик, разрабатываемых ведущими научно-исследовательскими учреждениями нашей страны и опыт стран с рыночной экономикой.

Реклама

В целях обеспечения методической поддержки и унификации методологических подходов, используемых при проведении земельно-оценочных работ, Государственным комитетом Российской Федерации по земельной политике разработана “Методика государственной кадастровой оценки городских земель” (Поставщик - Центр аналитических исследований и разработок АООТ “Городской кадастр”, г. Москва).

Настоящая “Методика государственной кадастровой оценки городских земель”

предлагается органам исполнительной власти субъектов Российской Федерации и органам местного самоуправления для использования в земельно-оценочных работах.

Настоящая методика государственной кадастровой оценки земель поселений (далее именуется - Методика

) разработана в целях реализации постановления Правительства Российской Федерации от 25.08.99 № 945 "О государственной кадастровой оценке земель", в соответствии с Правилами проведения государственной кадастровой оценки земель, утвержденными постановлением Правительства Российской Федерации от 08.04.00 № 316 "Об утверждении Правил проведения государственной кадастровой оценки земель". Методика

учитывает опыт земельно-оценочных работ, осуществляемых на территории субъектов Российской Федерации (далее субъектов РФ) в рамках реализации постановления Правительства Российской Федерации от 15.03.97 № 319 "О порядке определения нормативной цены земли".

Определение кадастровой стоимости

земельных участков является важным элементом налогообложения, залога, ипотеки, определения стартовой цены в сделках купли-продажи недвижимости, выкупной цены земельных участков под приватизированными объектами, определения стоимости арендной платы, выкупа права аренды и поступлений в бюджеты всех уровней.

Методические основы оценки городских земельных участков и связанной с ними недвижимости сводятся к следующему.

Оценка стоимости

городских земель, определенная на основе оценки стоимости воспроизводства (простого и расширенного), их улучшений с учетом статистических данных по итогам реальных рыночных сделок, а также всей совокупности методов оценки рыночной стоимости земли, отражает не только величину затрат на создание и обновление инженерной инфраструктуры, транспортной сети, объектов социальной сферы, природоохранные мероприятия и т.д., но и ценовые характеристики земельных участков, сложившиеся на земельном рынке. Иными словами, стоимость городских земель и земельных участков, являясь обобщенной характеристикой, включает в себя и затратную

, и рентную

составляющие и может быть положена в основу расчетов как иных видов стоимости городских земель и земельных участков, так и всех экономических нормативов землепользования. В процессе оценки проводится анализ рентообразующих факторов, включая качество и местоположение земельных участков, произведенные на них улучшения, уровень социального и инженерно-транспортного обустройства территории и другие.

Рыночной информационной базой кадастровой оценки городских земель являются массовые данные о продажах земельных участков для индивидуального жилищного строительства, коллективного садоводства и приусадебного хозяйства, а также о продаже и аренде квартир, гаражей, и различных объектов коммерческой недвижимости.

Нормативная информация включает данные государственного земельного кадастра, нормативы затрат на строительство, инженерное обустройство территории, а также систему коэффициентов.

Источниками этих данных являются БТИ, Земельные комитеты, Государственный фонд имущества, городские строительные организации, Комитет по архитектуре, оценочные и риэлтерские фирмы и другие организации.

Объектом

кадастровой оценки городских земель являются земли в пределах городской черты.

Для целей настоящей Методики используются следующие термины и определения:

Государственная кадастровая оценка земель поселений (ГКОЗП)

-

комплекс правовых, административных и технических мероприятий, направленных на установление кадастровой стоимости земельных участков по состоянию на определенную дату.

Кадастровая стоимость земельного участка

- расчетная величина, отражающая представления о ценности (полезности) земельного участка при существующем его использовании.

Объекты государственной кадастровой оценки земель поселений

-

территория поселения в целом, кадастровый квартал в границах поселения, отдельный земельный участок.

Удельный показатель кадастровой стоимости земель

-

расчетная величина, представляющая собой кадастровую стоимость единицы площади (1м2

) объекта ГКОЗП.

Оценочный показатель

-

качественная или количественная характеристика объекта городской инфраструктуры, влияющая на кадастровую стоимость земельного участка, выраженная в конкретных единицах измерения или в формализованном виде.

Потенциал влияния

-

выражение влияния определенного объекта городской инфраструктуры на конкретную оцениваемую точку (в том числе характерную точку) территории поселения.

Факторы (главные компоненты)

-

линейные комбинации значений или потенциалов оценочных показателей, полученные путем их факторного анализа (или методом главных компонент).

Сжатые факторы

-

наиболее информативные факторы, оказывающие наибольшее влияние на величину кадастровой стоимости земельных участков.

Кластеризация

-

процедура группировки объектов ГКОЗП по общности признаков, в качестве которых выступают сжатые факторы. Объединение объектов ГКОЗП в единую совокупность (кластер) производится на основе близости величин расстояний между сжатыми факторами.

В современном обществе кадастровая оценка земель используется в следующих целях:

· в фискальных целях для налогообложения недвижимости, установления ставок земельного налога и величины арендной платы;

· для информационной поддержки рынка земли, фондового рынка ценных земельных бумаг и ипотеки;

· для оценки эффективности существующего функционального использования территории, расчетной поддержки проектных разработок генерального плана города и в планировании крупномасштабных мероприятий общегородского характера;

· для информирования широкого круга заинтересованных лиц о стоимости городских земель для осуществления их прав и обязанностей в отношении принадлежащей им недвижимости и планируемых сделок с недвижимостью.

Кадастровая оценка городских земель является массовой оценкой, которая одновременно выполняется на всей территории города и может включать следующие основные этапы:

Этап 1

—подготовительные работы, сбор и обработка исходной рыночной и нормативной информации;

Этап 2

— функциональное зонирование территории города;

Этап 3

— исчисление стоимостных показателей кадастровой оценки земель;

Этап 4

— ценовое зонирование территории города;

Этап 5

— оформление результатов кадастровой оценки городских земель (цифровых и графических).

Результатом кадастровой оценки является кадастровая стоимость земли

оценочной зоны, определяемая как рыночная стоимость единицы площади типичного для данной зоны земельного участка, установленная по уровню текущих рыночных цен на аналогичные земельные участки.

На стоимость земель влияют характеристики объектов недвижимости, расположенных на соответствующих земельных участках, место расположения, соседство, экология, обременения и ограничения, физические характеристики грунтов и многие другие факторы.

Кадастровая оценка земли проводится одновременно по всем землям административно-территориального образования.

Показатели кадастровой стоимости

не должны превышать уровня рыночных цен или предельных значений базовой стоимости на земельные участки аналогичного целевого использования, устанавливаемых органами власти субъекта Федерации по оценочно-территориальным зонам, различным городам и поселкам.

Этап 1.

Подготовительные работы, сбор и обработка исходной рыночной и нормативной информации.

Подготовительные работы включают:

— сбор общих сведений о городе, климате, гидрографии, экологии, инженерно-геологических характеристиках территории;

— определение городской черты в соответствии с генеральным планом развития города;

— классификацию земель по землепользователям города, правовому режиму;

— классификацию земель по функциональному использованию;

— классификацию земель по градостроительной ценности, типам объектов недвижимости и основным видам текущего использования с выделением оценочных микрозон;

— оценку текущего использования и прогноз наиболее эффективных направлений развития земель отдельных оценочных микрозон с уточнением их границ и площадей;

— определение типичных земельных участков, входящих в состав оценочных микрозон;

— сбор, проверку достоверности и группировку данных рынка земельных участков по оценочным микрозонам.

Этап 2.

Функциональное зонирование территории города.

Территория городов, поселков, сельских населенных пунктов дифференцируется на отдельные зоны, в зависимости от функционального использования земли. При этом выделяют следующие основные зоны:

— Селитебная зона,

которая включает жилую застройку всех видов, учреждения культурно-бытового обслуживания, бульвары, скверы и другие виды зеленых насаждений, а также улицы и площади, обслуживающие зону, спортивные сооружения. В селитебной зоне выделяется общегородской общественный центр.

— Промышленная и коммунально-складская зона,

состоящая из земель, занятых предприятиями промышленности, транспорта, энергетики, связи, складами, базами, объектами коммунального хозяйства, а также земель других землепользователей сферы производства;

— Сельскохозяйственная зона,

объединяющая земли предприятий, организаций, садоводческих и огороднических некоммерческих объединений граждан, используемые для сельскохозяйственного производства;

— Транспортная зона —

зона железнодорожного, водного, внешнего автомобильного транспорта, а также система городского транспорта, включающая улично-дорожную сеть, автобусные парки и т.п.;

— Зона отдыха,

включающая лесные массивы, расположенные на территории города, имеющие почвозащитное, водоохранное, санитарно-гигиеническое и рекреационное значение;

— Прочие земли,

объединяющие другие категории земель, не вошедшие в вышеуказанные зоны, например, земли обороны, запаса и другие.

Территории выделенных функциональных земельных зон, в свою очередь, подразделяются на отдельные оценочные микрозоны в зависимости от их использования и расположенных на них видов, а в необходимых случаях и подвидов объектов недвижимости.

Например, на землях жилой застройки, занимающих, как правило, значительную часть территории поселения, выделяются в отдельные оценочные микрозоны земли, застроенные жилыми однотипными домами:

— малоэтажной усадебной жилой застройки;

— малоэтажной жилой застройки без приусадебных земельных участков;

— многоэтажной секционной застройкой (3—5 этажей),

— многоэтажной секционной застройкой (6—9 этажей);

— многоэтажной секционной застройкой (10—12 этажей) и т.д. Земельные участки с малоэтажными благоустроенными или не полностью благоустроенными жилыми домами можно подразделить на следующие виды объектов недвижимости: земельные участки с жилыми кирпичными, рубленными, щитовыми, панельными и другими домами.

Земельные участки с жилыми многоэтажными домами можно подразделить на оценочные микрозоны по видам объектов недвижимости, то есть участки с многоквартирными пятиэтажными домами, панельными, кирпичными, улучшенного качества, элитными домами-новостройками и т.д. Количество микрозои определяется с учетом плотности инженерных и транспортных магистральных сетей, насыщенности социально-культурными объектами, капиталовложений в инженерную подготовку территории, наличия историко-культурных и архитектурно-ландшафтных ценностей. В качестве границ оценочных микрозон принимаются:

— естественные рубежи (ярко выраженные элементы рельефа — реки, озера, овраги, обрывы и т.п.);

— границы крупных инженерных сооружений (железные дороги, эстакады, трубопроводы, насыпи, мосты и т.п.);

— улицы, площади, проезды;

— границы (заборы) предприятий и объектов производственного и непроизводственного назначения;

— границы лесных, сельскохозяйственных и иных угодий. В границах оценочных микрозон устанавливаются параметры типичных земельных участков по общей площади, площади застройки, форме, уровню инженерного обустройства и местоположению относительно границ кварталов, автомагистралей, улиц.

Этап 3.

Исчисление стоимостных показателей кадастровой оценки земель.

На основе анализа данных, полученных различными методами оценки земельных участков, в каждой оценочной микрозоне определяется кадастровая стоимость земли как усредненная величина по конкретному виду использования или максимальное значение из возможных видов использования. Основными методами обработки исходной рыночной информации являются регрессионный корреляционный анализ и статистический метод группировок.

Рыночные цены в расчете на единицу площади земли типичных земельных участков устанавливаются:

— по незастроенным земельным участкам с учетом рыночных цен на аналогичные участки, скорректированных на время продажи;

— по земельным участкам, застроенным объектами недвижимости с применением затратного метода, предусматривающего вычитание восстановительной стоимости за минусом износа из текущей рыночной цены конкретного объекта недвижимости, а также техники остатка дохода, приходящегося на земельный участок.

В зависимости от реальной ситуации на рынке недвижимости применяются и другие методы.

В случаях получения существенно различающихся оценочных стоимостей земли в пределах одной оценочной микрозоны для различных видов использования выделяются дополнительные оценочные микрозоны.

Оценочные микрозоны, близкие по значению кадастровой стоимости земли, объединяются в оценочные зоны. При этом одна оценочная зона может быть представлена несколькими локальными участками на территории поселения.

Количество оценочных зон зависит от диапазона оценочных стоимостей микрозон. Как показывает практика оценки рыночной стоимости земли в городах с устойчивым рынком недвижимости, количество выделяемых оценочных зон зависит от численности жителей населенного пункта. Количество оценочных зон может составлять от 3 в городах до 20 тысяч человек и до 10 и более в городах с населением свыше 500 тысяч человек.

Этап 4.

Ценовое зонирование территории города.

В результате проведенной оценки земельных участков в районах жилой и коммерческой застройки, выделяемых для индивидуального жилищного строительства, используемых для ведения приусадебных, садоводческих и огороднических хозяйств, устанавливаются показатели стоимости земли по оценочным микрозонам города.

Данная процедура включает две стадии.

На первой стадии

полученные данные наносятся на кадастровую карту города и осуществляется ценовое зонирование территории города, а именно формирование на основе полученных показателей кадастровой стоимости по микрозонам отдельных оценочных зон. Оценочной зоной является часть земель административно-территориального образования, однородных по функциональному использованию и имеющих близкие значения рыночной стоимости типичных земельных участков.

Объединение отдельных микрозон в оценочные зоны осуществляется на основе соблюдения следующих принципов:

— близость значений показателей стоимости земельных участков;

— территориальное единство расположения микрозон;

—общность инженерной инфраструктуры, однородность положительного или отрицательного воздействия граничащих с микрозонами крупных инженерных сооружений или объектов.

Полученные стоимостные характеристики земельных участков наносятся на план города и выполняются работы по ценовому зонированию городских земель, которые совмещаются с результатами функционального зонирования территории города.

На второй стадии показатель цены земли в среднем по городу принимается за единицу, а по каждой оценочной зоне рассчитываются коэффициенты градостроительной ценности территории, которые составляют значение соответственно больше или меньше единицы.

При расчете коэффициентов относительной ценности территории для каждой городской зоны может учитываться влияние определенных групп факторов. Например, для селитебной зоны первостепенное значение имеют следующие группы факторов:

1. Транспортная доступность населения к центру города, объектам культуры и бытового обслуживания общегородского значения.

2. Обеспеченность централизованным инженерным оборудованием и благоустройством территории.

3. Уровень развития сферы культурно-бытового обслуживания населения,

4. Историческая ценность застройки, эстетическая и ландшафтная ценность территории.

5. Состояние окружающей среды, санитарные условия.

6. Инженерно-геологические условия строительства.

7. Рекреационная ценность территории;

8. Престижность территории.

Для промышленной и коммунально-складской зоны большое значение имеют следующие факторы:

1. Уровень развития производственной инфраструктуры, наличие транспортных путей, удаленность от основных транспортных магистралей.

2. Условия обеспечения трудовыми ресурсами и удаленность от жилых массивов.

3. Градостроительные условия и ограничения, обусловленные зонированием, разрешенным использованием земельных участков и т.п.

Величина коэффициентов определяется на основе статистического и причинно-следственного анализа рыночных данных, утвержденных нормативов по градостроительству, опроса и экспертных оценок специалистов.

В заключении проводится логический и сравнительный анализ полученных результатов. Логический анализ

состоит в том, что цена земли, как правило, должна снижаться от центра к периферийным районам города. При отклонении от этой тенденции устанавливаются причины сложившегося положения.

Сравнительный анализ

производится путем установления зависимости коэффициентов градостроительной ценности земель по каждой оценочной зоне города и рыночных цен продаж на земельные участки и объекты недвижимости.

Этап 5.

Оформление результатов кадастровой оценки.

Результаты проведенной кадастровой оценки обобщаются в отчете и предоставляются на рассмотрение органам местного самоуправления. Органы местного самоуправления публикуют результаты кадастровой стоимости земель по ценовым зонам в открытой печати с рекомендациями по дальнейшему использованию опубликованных данных. После обсуждения опубликованных результатов кадастровой оценки они утверждаются решением органа местного самоуправления, вносятся в государственный земельный кадастр и с начала следующего года вступают в силу. Внесенные в государственный земельный кадастр значения кадастровой стоимости земельного участка не подлежат изменению в течение года.

Результаты кадастровой оценки городских земель

, как составной части комплексной программы кадастровой оценки недвижимости, могут использоваться для следующих целей:

-создания государственной автоматизированной системы земельного кадастра;

-формирования налогооблагаемой базы земель поселений;

-уточнения схемы территориально-экономического зонирования;

-установления ставок арендной платы за муниципальные земли;

-определения стартовых цен продажи прав собственности или долгосрочной аренды на конкурсах и аукционах;

-определения величины компенсационных выплат при изъятии земель для муниципальных нужд;

-обоснования наиболее рациональных и перспективных направлений городской застройки;

-информирования органов муниципальной власти и оказания платных услуг различным субъектам земельного рынка;

-создания фондового рынка земельных бумаг и ипотеки.

Рыночная оценка единичных земельных участков городских земель, с одной стороны, основывается на их кадастровой стоимости, а с другой стороны, предполагает проведение специфического рыночного анализа для каждого конкретного участка. Она учитывает целевое использование земельного участка, конъюнктуру рынка, количественные характеристики оцениваемой земли. Сложность рыночной оценки во многом обусловлена уникальным, присущим только оцениваемому участку местоположением, а также необходимостью установления и учета ценообразующих факторов для каждого конкретного вида использования земель.

Самый распространенный способ рыночной оценки земли — метод прямого сравнительного анализа продаж

исходя из данных о сделках за предшествующие 3-6 месяцев.

При применении этого метода сначала выявляются фактические продажи участков на соответствующем рынке или его сегментах. Далее проверяется информация о сделках, с целью подтверждения хотя бы одной стороной ее законности и экономической целесообразности. Сумма продажной цены корректируется в зависимости от характеристик оцениваемого и сопоставимого участка. При условии того, что оцениваемый участок превосходит сопоставимый по какому-либо параметру, его фактическая цена увеличивается, а если уступает, то цена уменьшается. Такое уточнение цены может проводиться в трех основных формах: в рублях, в процентах по каждому фактору и в совокупной поправке.

При оценке земли учитывают все основные характеристики, имеющие стоимостное значение для покупателя: размер, форма, местоположение, коммуникации, рельеф и др.

Для сравнения используют следующие единицы измерения: для участков, приобретаемых для сельскохозяйственного, промышленного назначения и для жилищного строительства — цепа за 1 га; в центральных частях городов для офисов, магазинов и т.п. — цена за 1 м2; для коммерческих целей в городах — цена за 1 фронтальный метр; в районах жилой, дачной застройки при стандартных по форме и размерах участках — цена за 1 лот; при необходимости соблюдения правил зонирования по ограничению величины здания — цена за единицу плотности, т.е. коэффициент отношения площади застройки к площади земельного участки.

В качестве единицы для сравнения по застроенным участкам могут применяться: цена за 1 м2

общей или чистой площади; цена за 1 м3

складов, элеваторов и др.: цена за 1 место — парковки, в гараже и др.

На основе ряда фактических продаж определяется средняя или типичная стоимость единицы сравнения для каждой однородной группы (страты) участков. При этом используется расчет медианной (середина ранжированного ряда) или средней цены продажи за единицу сравнения. Обычно прием единицы сравнения применяется в случаях, когда участки сильно отличаются один от другого по размерам, но относительно сходны по другим параметрам.

Другой прием, который подходит для участков примерно одинакового размера, но сильно отличающихся по другим параметрам, основан на определении путем анализа сравнимых продаж стоимости базового, стандартного участка. Он служит затем ориентиром для расчета стоимости других участков земли. При этом в рыночную стоимость отдельных земельных участков вносится поправка на их отличительные параметры. Например, стоимость земельного участка с основанием по фронту улицы составит при-мерно 65% стоимости Прямоугольного участка с такой же границей и глубиной.

Следующий способ оценки стоимости земельных участков основан на определении соотношения продажных цен и потенциального или фактического валового дохода, получаемого от собственности, поэтому он получил название способа валового рентного мультипликатора (ВРМ).

При проведении расчетов оценки стоимости земельных участков по способу ВРМ необходимо осуществить следующие действия:

• оценить рыночный рентный доход от оцениваемого участка;

• определить отношение валового дохода к продажной цене, исходя из недавних рыночных сделок;

• рассчитать стоимость оцениваемого участка путем перемножения рыночное рентного дохода от него на ВРМ.

Различия между сопоставимыми и оцениваемыми участками учитываются в самих продажных ценах и ставках дохода. Важно подобрать как можно точнее аналоги для сравнения.

Одним из приемов служит прием переноса или соотнесения, который реализуется путем определения соотношения между общей стоимостью застроенного участка и стоимостью земли. Установлено, что между стоимостью земли и стоимостью возведенных на ней сооружений существует устойчивая связь. Отсюда следует, что стоимость участка можно оценивать путем распределения общей цены продажи сопоставимого объекта между двумя ее составными частями — земельным участком и строениями (улучшениями). Полученные коэффициенты соотношений можно применить к оцениваемым микрорайонам для определения стоимости единицы сравнения или базового участка для данного района.

Следующий метод получил название метода остаточной продуктивности (остатка).

При его использовании чистый доход, отнесенный к земле, определяется после оплаты, в первую очередь, расходов за три других фактора производства: труда — зарплаты, комиссионных; капитала — процентов, дивидендов; предпринимательских способностей — прибыли, вознаграждений. В остатке будет земельная рента для собственника участка.

Метод остатка применим и при оценке стоимости застроенных участков, когда известны стоимость или проектные затраты на сооружение зданий, продолжительность их полезной жизни, ставка дохода инвестиции и годовой чистый доход от объекта.

Еще одним способом оценки земли является метод капитализации дохода,

при котором стоимость участка может быть определена как его способность приносить доход в будущем. Оценка земли по доходности осуществляется путем преобразования денежного дохода в стоимость с помощью коэффициента капитализации. Коэффициент капитализации

— это множитель, с помощью которого осуществляется переход от величины текущего чистого дохода от земельного участки к его стоимости. Таким образом, учитывается доля текущего доходя в полной стоимости участка.

Стоимость земли (С) определяется по формуле

С=Д/R,

где Д — величина чистого дохода;

Д — норма (коэффициент) капитализации.

Норма капитализации выбирается таким образом, чтобы обеспечить инвестору приемлемый уровень дохода (отдачи) на вложенный капитал и его возмещение.

Последовательность расчета стоимости земельного участка

при этом способе следующая:

— на основе анализа денежных потоков (поступлений) по сравнимым участкам за прошлые годы в сопоставимых условиях определяется потенциальный валовой доход;

— на основе фактических издержек составляется смета расходов на будущий год с разделением на постоянные, эксплуатационные и резервы;

— рассчитывается действительный валовой доход (эффективный), получаемый путем вычитания из потенциального валового дохода возможные потери, которые устанавливаются путем анализа соответствующих показателей на рынке;

— исчисляется чистый доход как разница действительного валового дохода и всех расходов без обслуживания долга по ипотечному кредиту и амортизационных начислений;

— чистый доход пересчитывается в текущую стоимость земли различными способами.

Стоимость земельных участков может быть определена также путем умножения валового или чистого дохода на рентный мультипликатор. Его рассчитывают по формуле

Рм

=Цп

: Д,

где Рм

—

рентный мультипликатор;

Цп

— цена продаж сопоставимых участков;

Д — арендная плата или чистый доход.

По российскому законодательству плательщиками земельного налога являются физические и юридические лица РФ, международные неправительственные организации и иностранные юридические лица, имеющие земли в собственности, владении и пользовании.

Налогами облагаются земельные участки и земельные доли при общей долевой собственности. Ставки налога подразделяются на две группы: за земли сельскохозяйственного и несельскохозяйственного назначения. Федеральные органы законодательной власти устанавливают средние ставки с 1 га (1 м2

) по субъектам РФ, которые в свою очередь определяют средние и минимальные ставки по районам. Например, в Московской области установлена минимальная ставка земельного налога — за 1 га пашни, многолетних насаждений — 600 руб.; сенокосов — 200 руб.; пастбищ — 100 руб.

Общая сумма земельного налога исчисляется по формуле

3=П х С х К,

где П — площадь участка соответствующего назначения;

С — ставка земельного налога по каждой категории земель, имеющихся у владельца;

К —

коэффициент корректировки ставки земельного налога.

Начисленную сумму налога юридические лица ежемесячно относят равными частями на себестоимость продукции, или на соответствующие источники финансирования по землям, не связанным с основной деятельностью.

Кадастровая оценка земель должна удовлетворять следующим требованиям.

1. Полнота учета существенных факторов

. Оценка стоимости земельного участка (квартала, территории), осуществленная без учета хотя бы одного существенного фактора, не может быть признана правильной. Так, при оценке земель в городе с пересеченным рельефом учет величины уклона рельефа на оцениваемом участке является обязательным, поскольку существенно отражается на стоимости строительства и использования под любую базовую функцию. То же относится к оценке земель в городе, находящемся в сейсмической зоне, на территориях с просадочными грунтами и т.д. Степень загрязнения воздуха на конкретном участке существенно отражается на его оценке под такие функции как жилье, здравоохранение, спорт, рекреации и т.д. Местоположение оцениваемого земельного участка по отношению к местам приложения труда, транспортным узлам, центру города и другим элементам функционально-планировочной структуры является важнейшим фактором, определяющим его стоимость, а, следовательно, и оценку для всех без исключения функций.

2. Адекватность учета существенных факторов

. Учет существенных факторов должен осуществляться методами, обеспечивающими адекватность получаемого результата оценки реальной ситуации и должную меру влияния каждого из факторов на результат оценки. Наиболее действенными методами, обеспечивающими удовлетворение этого требования, являются методы математического моделирования, если они квалифицированно разрабатываются и корректно используются. Они обеспечивают максимум объективности и беспристрастности оценки, легко обозримы и не допускают кривотолков. Методы, ориентирующиеся по преимуществу на экспертные оценки и поправочные коэффициенты, в этом отношении уступают методам математического моделирования, поскольку результат такой оценки неизбежно является прямым отражением субъективного мнения оценщика. Впрочем, ни один метод не может быть полностью избавлен от влияния экспертных решений и оценок в той или иной степени. Предпочтительны, однако, те методы, которые сводят влияние экспертных решений и оценок к минимуму: к одному-двум параметрам, которые могут быть откалиброваны по данным продаж и аналогов.

3. Прозрачность методов оценки и наглядность результатов

. Нередки случаи, когда методы оценки не предъявляются в явном виде, и проверка результатов оценки становится весьма затруднительной, вынуждая пользователя или аудитора обращаться к другим источникам или производить выборочную оценку самостоятельно. Нередко и сами результаты представляются в трудно воспринимаемой форме, затрудняющей их проверку. Оба эти обстоятельства обычно сопровождают оценку, выполненную некачественно по существу.

4. Внутренняя непротиворечивость результатов оценки

. Одним из методов работы аудитора с результатами оценки является выборочная проверка и сопоставление локальных оценок в различных местах города, в ситуациях, которые хорошо знакомы аудитору или легко поддаются интерпретации. Если в таких ситуациях не наблюдается взаимных противоречий локальных оценок, это говорит в пользу данной оценочной работы, хотя еще и недостаточно для вынесения окончательного положительного решения: после этого можно применять более тонкие методы анализа. Если же уже на этом уровне в работе обнаруживаются противоречия, это скорее всего значит, что работа сделана некачественно, если только автор не предъявит убедительных объяснений.

5. Адресность

. Оценка, как правило, должна вестись с точки зрения каждой из базовых функций в отдельности. Безадресная оценка чаще всего лишена смысла, и такая работа не может быть признана удовлетворительной. Исключение составляют некоторые специальные случаи, такие как оценка в рамках процедуры банкротства и ликвидации предприятия.

Стоимость

- это свойство, объективно присущее городским (и региональным) землям. Она характеризует меру удобства или выгоды от занятия данного земельного участка по сравнению с удобством или выгодой от занятия другого земельного участка.

Понятие стоимости городских земель неотделимо от тех функций, под которые они используются в данный момент или могут использоваться (базовых функций

). Соответственно, и оценка стоимости земель должна вестись с точки зрения тех или иных конкретных функций. Ориентировочный перечень городских базовых функций приведен в таблице 1. Каждый вид существующего использования территории может быть отнесен к одной из базовых функций. Между видом существующего использования и соответствующей базовой функцией есть различие: вид использования данного земельного участка в данный момент сугубо индивидуален, а базовая функция - более общее понятие, относящееся к группе земельных участков, близких по характеристикам. Так, конкретная обувная мастерская на углу двух конкретных улиц принадлежит базовой функции “КБО, мелкий бизнес”, которой принадлежит и множество других предприятий этого рода в городе.

Таблица 1

Городские базовые функции

№

п/п

|

Наименования функций

|

№

п/п

|

Наименования функций

|

№

п/п

|

Наименования функций

|

1

2

3

4

5

6

7

|

Коттеджное жилье

Сблокиров.2эт. жилье

Жилье 5-6 эт

Жилье 9-10 эт

Жилье 15-16 эт

Жилье 20-22 эт

Жилье центра: Функц. смесь Ж80Т10О10

|

8

9

10

11

12

13

14

15

16

17

18

|

НИИ, КБ, Вузы

Офисы, Администр. Учреждения

Машиностроение людоемкое

Машиностроение средне-людоемкое

Машиностроение нелюдоемкое

Черная металлургия

Цветная металлургия

Химия, Нефтехимия

Строймат., Деревообр.

Легкая , Пищевая

Коммун. Хозяйство

|

19

20

21

22

23

24

25

26

27

28

29

30

|

Торговля, общепит мелкие

КБО, мелкий бизнес

Ярмарки

Рынки

Торг. центры

Парки прогулочные

Спорт

Зрелищные учреждения

Медицинск. и оздоровит. Учреждения

Культура, образование, просвещение

Жел.дор. вокзалы и станции

Автовокзалы

|

Подчеркнем, что данный перечень базовых функций следует рассматривать как сугубо ориентировочный: в каждом городе при проведении оценочных работ формируется свой собственный перечень, совпадающий с приведенным лишь отчасти.

Факторы, определяющие стоимость городских земель, можно разделить на две группы, или два уровня: факторы макроположения, то есть положения квартала в городе, и факторы микроположения, то есть положения земельного участка в квартале.

Факторы микроположения

чрезвычайно многообразны, трудно перечислимы, трудно формализуемы, и их учет в настоящее время может осуществляться только на основе опыта и интуиции индивидуального оценщика. Факторы макроположения

в большей мере поддаются анализу, систематизации и формализации, и их учет может осуществляться в рамках совокупности математических функционально-градостроительных моделей.

Факторы макроположения

являются наиболее важными и оказывают наибольшее влияние на стоимость городских земель. Они могут служить основой системы оценки городского земельного кадастра. Факторы микроположения требуют учета для уточнения оценки, с тем чтобы оценка максимально соответствовала реальной стоимости: это существенно для справедливого налогообложения, планирования инвестиций и других приложений результатов оценки.

Исходя из этого, процесс оценки городских земель строится иерархически

. Вначале осуществляется кадастровая поквартальная оценка

территории города, в которой учитываются факторы макроположения, или макроуровня. Результатом кадастровой оценки является базовая оценка земель каждого квартала города, определяющая для каждого квартала вектор стоимости 1 м2

его земель в предположении использования под каждую из базовых функций.

Для индивидуальной оценки земель конкретного земельного участка

под конкретный вид использования осуществляется корректировка базовой оценки с учетом факторов микроположения, т.е. положения земельного участка в квартале.

Кадастровая поквартальная оценка общегородского уровня, осуществляемая путем компьютерных расчетов и основанная на методах математического моделирования факторов макроположения, более корректна и более точна, чем оценка в схемах территориально-экономического зонирования, формируемых на основе экспертных оценок и поправочных коэффициентов. Тем не менее, и она требует дальнейшего уточнения с учетом факторов микроположения участков в квартале, для того чтобы оценка налогооблагаемой стоимости максимально точно учитывала все факторы, влияющие на реальную стоимость недвижимости.

В рамках настоящей методики рассматривается только кадастровая поквартальная оценка городских земель. Рассмотрение перехода от кадастровой поквартальной базовой оценки к оценке земельных участков (индивидуальной оценке) выходит за рамки данного документа.

Путем генерализации (укрупнения) поквартальной оценки может быть сформирована схема территориально-экономического зонирования города или региона, используемая для целей, отличных от налогообложения, в первую очередь – для целей принятия крупномасштабных решений городского или регионального развития.

Оценочная стоимость единичного земельного участка населенного пункта

— это кадастровая стоимость земли оценочной зоны с поправкой на его отличия от типичного участка, оказывающие ценообразующее влияние на величину рыночной стоимости. Оценочная стоимость единичного земельного участка характеризует его стоимость в системе оценочного зонирования территории города (поселка) с учетом сложившегося спроса и предложения на земли данного вида использования и качественно-количественных характеристик земельного участка.

Оценка рыночной стоимости единичного земельного участка внутри конкретной оценочной зоны предполагает уточнение коэффициентов градостроительной ценности, применяемых к данному участку на основе установления и детального учета всех рентообразующих факторов, а также факторов локальной неоднородности территорий города.

Основанием для определения рыночной стоимости единичного земельного участка является договор

, заключаемый оценщиком с заказчиком оценки.

Одним из основных критериев адекватности оценки земель является относительно низкая чувствительность к конъюнктуре рынка по отдельным объектам. Для этого особенно важно при разработке алгоритма оценки стоимости земель

правильно использовать корректирующие данные земельного рынка. В частности, по ряду городских территорий, имеющих низкую привлекательность для потенциальных инвесторов из-за неразвитости земельного рынка, участия в нем сравнительно небольшого круга организаций-инвесторов, имеющих определенные предпочтения и ориентацию, а также ряда других факторов, рентная составляющая имеет пока отрицательное значение. При этом оценка стоимости земель по данным территориям может превышать их среднюю рыночную стоимость.

В основе определения стоимости

городских земель лежат имущественные отношения, закрепленные действующей системой правовых отношений. Практически все земли в пределах границы являются городской собственностью, как и все улучшения городских земель (за исключением земель, на которых расположены здания органов власти и управления). При таком подходе имеется принципиальная возможность определить минимальную стоимость воспроизводства улучшений земель и соответственно оценить минимальную стоимость всей площади земель города. Развитие методов оценки земель, повышение полноты и качества информационного обеспечения позволяет осуществить постепенный переход от массовой оценки городских земель в черте города к индивидуальной оценке каждой экономической зоны, а затем и каждого конкретного земельного участка. При этом стоимость земельного участка может быть определена на основе расчета доли конкретного землепользователя в общегородских расходах по воспроизводству городских земель, пропорционально площади и качественным характеристикам данного участка, отражающим его относительную ценность.

В свою очередь при достаточном статистическом обеспечении оценок и использовании современных математических методов пространственной аппроксимации (приближенности) данных появляется возможность коррекции стоимости земель на основе точечных оценок (конкретных земельных участков) и рыночных цен.

Ключевым методическим положением является определение понятия "кадастровая стоимость". Кадастровая стоимость

может быть только для земельного участка, который учтен в земельном кадастре. Под кадастровой стоимостью земельного участка мы понимаем стоимость, рассчитанную по определенной методике, и занесенную в кадастровое дело данного участка.

Кадастровая стоимость земельного участка и его рыночная стоимость, как правило, не совпадают и, тем более, не совпадают с ценой продажи.

Методика исчисления кадастровой стоимости земельного участка во многих странах определяется соответствующими правовыми документами.

Основные факторы, определяющие стоимость городских земель и кадастровую стоимость земельного участка, формируются из того, что городская территория выступает в экономических отношениях как пространственно-распределенный ресурс, удовлетворяющий требованию объективной экономической оценки городской территории с соответствующей инженерно-транспортной инфраструктурой и благоустройством, а также учитывающей уровень развития сферы культурно-бытового обслуживания, инженерно-геологические условия строительства, озеленение, природно-ландшафтные, микроклиматические условия и обременения в использовании земель.

В системе государственной кадастровой оценки городских земель должны учитываться все основные факторы,

влияющие на оценку с точки зрения различных видов функционального использования:

· локализационные

факторы, связанные с удорожанием строительства в зависимости от физико-географических и инженерно-геологических характеристик территории: рельефа, несущей способности грунтов, гидрогеологии, карстовых явлений, сейсмики и т.д.;

· экологические

факторы, связанные с ущербами реципиентам в зависимости от загрязненности окружающей среды по воздуху, шуму, магнитным излучениям, загрязненности почв;

· факторы стоимости отчуждения

из-под существующего использования;

· коммуникационные

факторы, связанные с затратами времени людей на передвижения в городе и затратами на пассажиро- и грузоперевозки;

· инфраструктурные

факторы, связанные с проблемно-ориентированным учетом предшествующих вложений в общегородскую транспортную, инженерную и социальную инфраструктуры;

· факторы престижа и репутации

районов города с точки зрения различных функций.

Доминирующую роль играют коммуникационные факторы, или факторы местоположения в городе.

Методика

позволяет определить удельные показатели кадастровой стоимости земель поселений в целом и кадастровых кварталов в составе поселений по видам функционального использования земель. Удельные показатели кадастровой стоимости земель

служат основой для расчета кадастровой стоимости земельных участков. Методика основана на статистическом анализе рыночных цен и иной информации об объектах недвижимости. При расчете удельных показателей кадастровой стоимости земель используются адаптированные для российской практики подходы и методы оценки недвижимости.

Кадастровая стоимость земельных участков определяется с учетом:

-Уровня рыночных цен, ставок арендной платы за земельные участки в границах поселений (принимаются во внимание как застроенные, так и незастроенные земельные участки) и иной информации об объектах недвижимости;

-Площади земельного участка;

-Вида территориальной зоны и вида функционального (разрешенного) использования земельного участка;

-Факторов местоположения и окружающей среды.

Рассматривая территорию города как единый сложный многофункциональный организм, как среду обитания человека, правильно рассчитанная стоимость городских земель станет для органов местного самоуправления рычагом повышения эффективности использования городской территории и ее дальнейшего целенаправленного развития.

Алгоритм расчета кадастровой стоимости земельных участков

, приведенный в Методике, разработан с учетом следующих требований:

а) Преемственность при проведении ГКОЗП:

Используется опыт и технологии оценочных работ, выполняемых в рамках землеустроительной, градостроительной, природоохранной и риэлтерской деятельности, с учетом практики управления земельными ресурсами поселений отраслевых подразделений территориальных органов исполнительной власти;

б) Достоверность и доступность исходной информации:

Состав первичных данных формируется на основе статистической и иной информации, используемой землеустроительными, градостроительными, иными службами и оценщиками в своей деятельности;

в) Объективность учета существенных ценообразующих факторов:

Адекватность результатов ГКОЗП рыночному представлению о ценности (полезности, выгодности, значимости) объекта ГКОЗП обеспечивается применением современных методов обработки статистических данных, а также математического моделирования зависимости кадастровой стоимости земельных участков от факторов, оказывающих наибольшее влияние на потребительскую ценность (полезность) земель, что обеспечивает возможность учета слабо формализуемых неколичественных параметров и экспертных оценок;

г) Совместимость с системой государственного земельного кадастра (далее ГЗК):

Обеспечивается совместимость с системой ГЗК как исходных данных, так и результатов ГКОЗП и как следствие, совместимость программных средств ГКОЗП с автоматизированной системой ГЗК.

д) Простота и универсальность использования специального программного обеспечения Методики (далее СПО):

Предполагается возможность реализации СПО с использованием имеющихся в распоряжении пользователя технических средств на основе доступных программных продуктов. СПО, реализующее Методику, предусматривает обработку информации, представляемой в максимально разнообразных формах, с минимумом требований к ее свойствам и формам представления;

е) Многофункциональность и иерархичность Методики:

Обеспечивается ГКОЗП по видам функционального использования земель и реализуется иерархический принцип расчета кадастровой стоимости земельных участков на основе последовательного учета ценообразующих факторов на уровне субъекта РФ, территории административного района, территории поселения, кадастрового квартала и конкретного земельного участка;

ж) Адаптация подходов и методов оценки недвижимости:

Подходы и методы оценки недвижимости адаптируются к работам по ГКОЗП за счет расширения статистической базы расчетного алгоритма (используется вся существующая информация о сделках с земельными участками и иными объектами недвижимости) и применения методов математической статистики, а также интерполяции получаемых данных и результатов ГКОЗП на территориях административных районов, поселений и по видам функционального использования земель, для которых отсутствует информация о сделках с земельными участками.

В процессе выполнения работ выделяются статистическая и экспертно-аналитическая составляющие методики.

Статистическая составляющая методики

применяется при условии наличия в городах достаточного количества сделок, совершаемых ежегодно с объектами недвижимости определенного вида функционального использования, и равномерно распределенных в границах городской черты. В результате определяется типовой объект недвижимости, стоимость которого является средней по городу.

Экспертно-аналитическая составляющая методики

позволяет определить коэффициенты относительной ценности кадастровых кварталов. Коэффициенты определяются путем проведения факторного анализа всех созданных слоев на электронной карте города по объектам влияния на стоимость земли. В Омске было создано более восьмидесяти слоев, характеризующих уровни обеспечения территорий объектами социальной, инженерной и транспортной инфраструктуры, а также архитектурно-ландшафтное и экологическое состояние. Кроме того, при расчете коэффициентов относительной ценности применяются данные экспертной оценки, с помощью которых корректируются соотношения вклада ценообразующих факторов, влияющих на кадастровую стоимость земель. Эксперты заполняют типовые анкеты, выражая в своих ответах мнение об относительной значимости факторов в оценке земель различного функционального использования.

При объединении статистической и экспертно-аналитической составляющих были получены удельные показатели кадастровой стоимости земли (УПКСЗ) по 14 видам функционального использования в каждом оценочном участке.

Для проведения необходимых, в соответствии с настоящей Методикой

, расчетов используется следующая информация о сделках с объектами недвижимости:

1) Данные по сделкам купли-продажи объектов недвижимости (включая незастроенные земельные участки), совершаемым физическими и юридическими лицами, в том числе данные торгов (конкурсов, аукционов);

2) Данные о выкупе земельных участков под приватизированными предприятиями;

3) Данные о ставках арендной платы за земельные участки, передаваемые в аренду (под объекты торговли, культурно-бытового обслуживания и т.д.)

4) Информация о стоимости продажи прав аренды;

5) Цены предложений по объектам недвижимости (включая незастроенные земельные участки), публикуемые в специальных изданиях или средствах массовой информации.

Исходная информация, характеризующая местоположение объектов ГКОЗП, объектов городской инфраструктуры, а также координаты объектов сделок и характерных точек, наносится на электронную карту субъекта РФ масштаба 1:1 000 000 или 1:600 000 и электронные карты поселений масштаба 1:25 000 или 1:10 000.

Пространственная привязка данных для решения задачи ГКОЗП на территории субъекта РФ берется из кадастровых карт субъектов РФ и кадастровых карт поселений.

Для целей ГКОЗП кадастровая карта субъекта РФ должна включать размещение:

-сети поселений;

-автодорожной сети с выделением магистралей;

-железнодорожной сети, в т.ч. участков с пригородным сообщением;

-гидрологической сети;

-ценных природно-рекреационных объектов.

Для целей ГКОЗП кадастровая карта поселения должна включать размещение:

-магистрально-уличной сети;

-кварталов жилой, общественной и производственной застройки;

-территории парков, лесопарков и городских лесов;

-других объектов инфраструктуры поселения, оказывающих влияние на величину кадастровой стоимости земель.

Методика состоит из следующих расчетных блоков:

1) Проведение факторного анализа с учетом следующих ценообразующих факторов:

- доступность различных центров тяготения (объектов);

- уровень развития транспортной инфраструктуры;

- уровень развития инженерной и производственной инфраструктуры;

- уровень развития социально-бытового обслуживания населения;

- состояние окружающей среды;

- историческая и архитектурно-эстетическая ценность застройки, ландшафтная и рекреационная ценность территории;

- инженерно-геологические условия и подверженность территории разрушительным природным и техногенным воздействиям.

2) Выделение на территории субъекта РФ кластеров административных районов, поселений, кадастровых кварталов, а также выделение на территории поселения характерных точек (перекрестков улиц, центров садовых и гаражных массивов и т.п.) и отнесение их к конкретному кластеру;

3) Выделение тестовых объектов (наиболее типичных по совокупности показателей) в каждом кластере (тестовое поселение, тестовый кадастровый квартал и т.п.) и определение по выделенным тестовым объектам аналитических зависимостей между ценами сделок на земельные участки и другие объекты недвижимости и ценообразующими факторами;

4) Расчет по тестовым объектам кластера удельных показателей кадастровой стоимости земель по видам функционального использования;

5) Распределение (присвоение) на основе аналитических зависимостей удельных показателей кадастровой стоимости земель, рассчитанных по тестовым объектам кластера, на другие объекты данного кластера;

6) Расчет кадастровой стоимости земельных участков на основе удельных показателей кадастровой стоимости земель объектов кластера, в котором находится земельный участок.

Оценка стоимости городских земель ведется как в рамках земельно-кадастровых работ, так и в рамках градостроительного проектирования. Различия этих рамок не меняют того обстоятельства, что предметом оценки является функциональная стоимость городских земель, а это означает принципиальную возможность использования единого методического и модельного инструментария.

Градостроительная оценка территории ведется по совокупности рассмотренных выше факторов. В традиционной проектной практике, которая ориентирована на ручные методы работы, базирующиеся на опыте и интуиции проектировщика, комплексной градостроительной оценкой называют совокупность картографических и табличных материалов, представляющих пофакторные характеристики территории. Более правильно связывать понятие оценки с единственным сводным показателем, характеризующим городские территории, представляемым в балльной или непосредственно стоимостной форме. Это требует использования расчетных методов и компьютерных программ.

Основное различие градостроительной и земельно-кадастровой оценок заключается в том, что градостроительная оценка ведется с точки зрения предстоящих затрат на строительство и потерь в процессе функционирования города

, и наилучшими считаются территории, освоение и использование которых влечет за собой наименьшие затраты и потери. Земельно-кадастровая оценка имеет принципиально рентный

характер, и наилучшими считаются территории, освоение и использование которых влечет за собой наибольшие выгоды в смысле максимизации доходов. Земельно-кадастровая оценка в принципе может быть получена из градостроительной оценки путем определенных преобразований.

Это обстоятельство было использовано для разработки необходимых методических и инструментальных средств, вошедших в Программно-методический комплекс (ПМК) LandUse и ориентированных на широкий круг задач, связанных с городским землепользованием. ПМК LandUse включает средства работы в двух взаимосвязанных направлениях: проектно-градостроительном и земельно-кадастровом, в частности, средства для вычисления градостроительной и земельно-кадастровой оценок территории.

С точки зрения условий транспортной доступности городская территория характеризуется заведомой неравномерностью. Центр города - это место, в котором затраты времени на связи со всеми остальными территориями города с учетом интенсивности этих связей являются минимальными. Чем дальше от центра, тем больше затраты времени на внутригородские связи. Наихудшими условиями сообщений, как правило, характеризуются территории городской периферии, у городской черты. Характер расчленения городских территорий препятствиями, количество и расположение мостов, трассы общегородских наземных транспортных магистралей и сеть линий метрополитена существенно меняют метрику пространства и непосредственно отражаются в рельефе стоимостей.

Рельеф стоимости городских территорий, непосредственно связанный с условиями сообщений и оцениваемый с градостроительной (затратной) точки зрения, представляет собой чашу с дном в центре города и с микрорельефом стенок, формируемым транспортными магистралями и локальными центрами.

С земельно-кадастровой (рентной) точки зрения рельеф стоимости в принципе представляет собой ту же чашу, но перевернутую дном вверх. Он имеет общий характер горного массива с главной вершиной в центре города и склонами, понижающимися по направлению к городской периферии. Транспортные магистрали, идущие от центра к периферии, образуют хребты, отходящие в радиальном направлении от главной вершины, причем, их высота зависит от скорости сообщений по ним в сравнении со скоростью сообщений по дисперсной улично-дорожной сети. Местные локальные центры, такие как торговые центры, ярмарки и крупные рынки, тяготеющие к основам магистралям, образуют местные вершины, высота которых зависит от их мощности и значимости. Такую же роль играют крупные транспортные узлы (железнодорожные и автобусные вокзалы) и станции метрополитена, и рельеф стоимости территорий отражает их наличие и значимость соответствующими поднятиями. Напротив, территории, удаленные от радиальных магистралей, характеризуются тальвегами и долинными понижениями рельефа стоимостей. Во многих случаях понижения рельефа связаны с наличием препятствий транспортному движению: рек, водных поверхностей, полос отвода железных дорог, лесных массивов и др. В таких местах локальный рельеф существенно зависит от близости мостов и путепроводов через препятствия.

Рельеф стоимостей, спускаясь от центра города к периферии, подходит к городской черте не на нулевых отметках. Так, стоимость земель в Москве у МКАД колеблется в разных местах в пределах 40-50 долларов за квадратный метр. Эта стоимость отражает предшествующие вложения города в городскую инженерную и транспортную инфраструктуру, сумма которых равномерно распространяется на все городские территории, образуя общее поднятие рельефа стоимостей в городе на фиксированную величину. Переход через городскую черту (точнее - за границу инженерно освоенных территорий) сопровождается резким падением стоимости земли: для условий Москвы - примерно в 5-7 раз.

Локализационные факторы, экология и престижные характеристики также оказывают на рельеф стоимостей свои влияния в направлении понижения (плохие инженерно-геологические условия или плохая экологическое ситуация) или повышения (высокий престиж района, как, например, района Рублевского шоссе в Москве).

С формальной точки зрения градостроительная оценка территории представляет собой матрицу, строки которой соответствуют оцениваемым элементам территории (кварталам), а столбцы - базовым функциям, таким как жилье, торговля, бизнес и др. Произвольный элемент dik

матрицы представляет собой совокупные затраты и потери

, связанные с предположительным использованием i

-й ячейки под k

-ю функцию, а k

-й столбец - оценку всей территории с точки зрения k

-й функции. Матрица градостроительной оценки представляет собой по существу совокупность

оценок территории с точки зрения различных функций, а оценка с точки зрения конкретной функции представляет собой вектор-столбец матрицы. Вычисление матрицы осуществляется программными средствами, реализующими математическую модель оценки, в которой вычисляются предстоящие совокупные локализационные, коммуникационные и экологические затраты и потери. В расчетах коммуникационных затрат и потерь используется матрица расстояний по реальной сети между расчетными территориальными элементами (кварталами) и матрица интенсивности связей между всеми городскими функциями. Обе эти матрицы, в свою очередь, рассчитываются с использованием специального программного обеспечения.

Вычисленная матрица градостроительной оценки территории преобразуется программными средствами в матрицу экономической (рентной) оценки городских земель. Непосредственные преобразования осуществляются с вектор-столбцами матрицы. Преобразование основано на том, что рельеф рентной оценки в известном смысле противоположен рельефу затратной оценки и, следовательно, минимуму градостроительной затратной оценки соответствует максимум коммерческой рентной оценки и наоборот.

Общая схема рентных преобразований каждого вектор-столбца градостроительной оценки территории в вектор-столбец кадастровой оценки включает следующие основные операции:

· зеркальное отображение вектор-столбца градостроительной оценки относительно наихудшего (наибольшего) значения, которое принимается за нуль первичной ренты;

· масштабирование рентной оценки, состоящее в линейном отображении вектор-столбца на интервал между верхним и нижним значениями рентной оценки;

· дифференциация рентной оценки по городскими районам с учетом фактора престижа и репутации.

Кроме этих основных операций, осуществляются некоторые операции технического характера, связанные с нормированием оценки, то есть с приведением ее к значениям, соответствующим единице измерения дол/кв.м или руб/кв.м.

В результате всех этих операций оказывается сформированной матрица конечной рентной оценки территории. Она имеет те же размеры, что и исходная матрица d

комплексной градостроительной оценки, т.е. число строк, равное числу оцениваемых территориальных элементов, и число столбцов, равное числу активных функций. Элемент матрицы конечной рентной оценки Rik

представляет собой полную рентную оценку i

-й ячейки в предположении ее использования под k

-ю функцию, а k

-й столбец - полную рентную оценку всей оцениваемой территории с точки зрения k

-й функции.

В состав первичных исходных данных для расчетов входят в основном те же исходные данные, которые используются проектировщиками при разработке раздела функционального зонирования в рамках традиционной технологии, а именно:

· Опорный план, содержащий информацию по физической географии, существующему функциональному использованию территории, улично-дорожной сети.

· Картографические и иные данные по инженерно-геологическим характеристикам территории.

· Данные по промышленным предприятиям и другим местам приложения труда, включающие такие характеристики как наименование, расположение на плане, отраслевая принадлежность, численность занятых.

· Данные по городской экологии: точечные источники выбросов, ареалы индексов суммарных загрязнений и др.

· Данные по состоянию жилья: типы жилья, дифференцированные по плотности жилого фонда, этажности, периоду строительства, степени износа.

· Данные по системе обслуживания населения: размещение и емкости торговых центров, ярмарок, рынков.

· Данные по системе озеленения и мест отдыха.

· Данные по историко-архитектурным памятникам и градостроительным регламентам.

· Данные по системе городского транспорта.

· Структура занятости и структура подвижности населения.

· Задание на проектирование генерального плана: цели развития на расчетный период, основные расчетные параметры, объемы строительства жилья, торговли, бизнеса, производства, ориентировочные территориальные ареалы возможного размещения строительства на расчетный период и др.

Данные обычно не ограничиваются городской чертой: в их состав должны входить данные о ближайшем окружении города, ближайших населенных пунктах, местах отдыха, сельскохозяйственных землях и т.п.

Как базовые могут использоваться карты М.1:25000 и дополняющие их карты М.1:10000. Для крупных городов технологически более удобными могут оказаться карты нестандартных масштабов М.1:20000 и М.1:16000.

Таким образом, любой город, для которого разрабатывается или ранее разрабатывался генеральный план, имеет в своем распоряжении все необходимые данные для расчета земельно-кадастровой оценки территории с помощью ПМК LandUse.

Важный вопрос, с которым приходится встречаться при проведении оценочных работ, состоит в том, на какую ситуацию следует ориентироваться при подготовке данных для расчета: на существующую или на перспективную, исходящую из учета проектных решений генерального плана, проектов детальной планировки и ориентировочных сроков завершения начатых строительных работ, касающихся жилищного строительства, строительства объектов сферы услуг, офисов, транспортных сооружений, линий метрополитена и т.д.

Ориентация на существующее положение

необходима для целей налогообложения, ставок арендных платежей и выкупа права аренды. С другой стороны, для целей информационной поддержки рынка земли, инвестиционных проектов и анализа эффективности проектных решений необходима ориентация на перспективную ситуацию

. Таким образом, существует потребность иметь две оценки городских земель: фискально ориентированную и инвестиционно ориентированную

. ПМК LandUse обеспечивает возможность получения обоих видов оценки.

Методика расчета экономической оценки городских земель на основе градостроительной оценки территории требует калибровки по данным продаж земельных участков или по результатам обработки данных продаж квартир и других видов недвижимости. В принципе, для калибровки необходимо иметь две величины стоимости земель: максимальную и минимальную по городу. Осуществляется линейное отображение вычисленных величин градостроительной оценки на эти границы так, что минимуму градостроительной оценки соответствует максимум земельно-кадастровой оценки и наоборот.

Минимальное значение стоимости земли определяется величиной совокупных предшествующих вложений города в инженерную и транспортную инфраструктуры, равномерно распределенной на все городские территории. Оно может быть получено на основе данных, имеющихся у городских служб эксплуатации этих систем, а также другими несложными методами. Максимальное значение может быть получено только по данным продаж и с использованием аналоговых процедур. Поскольку надежность данных о продажах всегда вызывает известные сомнения, то желательно опираться не на одну наиболее дорогую сделку, а на несколько. Кроме того, необходимо иметь данные в референтных точках, позволяющих оценить величину стоимостных надбавок, связанных с престижем и репутацией районов города. Здесь существенную роль играет участие в работе местных профессиональных оценщиков, знающих ситуацию в городе и располагающих данными о продажах.

Так как земля в ходе проведения реформы земельных отношений в Российской Федерации включена в сферу рыночных операций, возникла необходимость стоимостной оценки городских (поселковых) земель.

Оценку земли в городах связывают, как правило, с ценой скрепленных с участками объектов недвижимости (например, с рыночными ценами на квартиры, дома и т.п.).

Земля городских поселений является объектом муниципальной собственности и станет одним из главных источников формирования их бюджетов, поэтому основной метод определения стоимости земли городских поселений основан на учете ее доходности как объекта хозяйствования.

Один из методических подходов к решению данной проблемы, основанный на определении доли земли в общей стоимости продукции, формирующейся как результат воздействия совокупности ресурсных факторов, разработан во ВНИЭТУСХ. Дальнейшие расчеты в данном разделе приведены исходя из методических рекомендаций по кадастровой оценке стоимости городских (поселковых) земель (проект).

Для оценки стоимости городских и поселковых земель: определяют базовую оценку кадастровой стоимости земли; выделяют и характеризуют оценочную зону земель; проводят дифференциацию базовой оценки кадастровой стоимости земель по оценочным зонам.

При установлении базовых оценок кадастровой стоимости городских и поселковых земель используется метод, основанный на макроподходе. То есть для оцениваемой территории определяется расчетное значение создаваемого в экономике города (поселка) прибавочного продукта. Базовая оценка стоимости земель таких населенных пунктов устанавливается путем капитализации той части прибавочного продукта, которая относится на землю.

При этом рекомендуется два варианта определения расчетных значений прибавочного продукта в зависимости от назначения оценки:

— по эффективности производства, достигнутой в предреформенный, т.е. относительно стабильный, период.

Этот вариант обычно применяется для установления арендной платы с иностранных арендаторов и совместных предприятий, для учета земель в составе национального богатства;

— исходя из эффективности, сложившейся в годы реформы.

Используется, как правило, для целей налогообложения или определения границ оценок кадастровой стоимости земли.

Величину прибавочного продукта, лежащего в основе определения базовой стоимости городских земель оценивают показателем чистой прибыли. По новой системе национальных счетов в РоссийскойФедерации, реализующей систему учета и статистики, принятую в международной практике, органы государственной статистики производят расчет показателя чистой прибыли территории.

Порядок его расчета таков:

1) рассчитывается региональное (нормативное) соотношение (коэффициент) показателя прибавочного продукта (чистой прибыли) к общей величине оплаты труда в отраслях экономики (табл. 2).

Таблица 2

Расчет соотношения прибыли и оплаты труда в экономике региона

2) величина прибавочного продукта для каждого субъекта территории рассчитывается умножением его годового фонда оплаты труда на нормативное соотношение (коэффициент) прибыли к оплате труда, определенное для региона (табл. 3).

Таблица 3

Расчет нормативного прибавочного продукта по городу

Долю земли в формировании прибавочного продукта определяют двумя способами:

1) общая доля земли и капитала в доходе в странах с развитой рыночной экономикой составляет в настоящее время примерно четвертую часть. Если соотношение земли и капитала оценивается (%) как 50:50, то доля земли в прибавочном продукте при первом способе исчисления составляет 12,5% (0,25 х 50:100);

2) второй способ основан на том, что земельные участки в городе не являются средством производства в отличие от сельскохозяйственных земель, поэтому доля городских земель в прибавочном продукте должна быть, в сравнении с землями сельскохозяйственного назначения, ниже. Ее предлагается исчислять на основе уравнения регрессии, разработанного по отчетным данным сельскохозяйственных предприятий региона:

У=А0

+А1

Х1

+А2

Х2

+А3

Х3

+А4

Х4

,

где У — нормативный доход (выручка) от реализации сельскохозяйственной продукции;

X1

— основные производственные фонды сельхозназначения;

X2

—

материальные оборотные средства;

X3

— численность среднегодовых работников, занятых в сельхозпроизводстве;

X4

—

оценка сельхозугодий по выходу кормовых единиц.

На основе коэффициентов регрессии и средних по региону значений факторов, вошедших в модель, определяется вклад каждого, в том числе и доля земли с учетом качества.

Далее, установив долю земли в формировании прибавочного продукта города и площади оцениваемых земель, определяется нормативный доход на единицу этой площади. Базовая оценка стоимости земель рассчитывается как капитализированный доход

Z=D: Rх 100,

где Z— оценка стоимости земли;

D — нормативный доход на единицу земельной площади;

R —

норма (коэффициент) капитализации дохода, % .

Коэффициент капитализации может быть определен в границах от 2,5% (ставка годовых) до средней величины ставки Сбербанка по долгосрочным валютным депозитам из расчета сложного процента за период не менее года.

Таблица 4

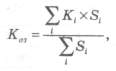

Расчет базовой кадастровой оценки стоимости земли

Срок капитализации (40 лет) — величина, обратная банковской ставке в 2.5% годовых.

При характеристике оценочных зон городских земель (зонировании) выделяют прежде всего оценочные участки, устанавливают дляних коэффициенты относительной ценности территории, определяют границы зон градостроительной ценности и проводят по ним расчет значений коэффициентов дифференциации.

При зонировании территории проводят:

а) деление территории поселения на оценочные участки;

б) определяют для каждого оценочного участка перечень факторов, влияющих на его градостроительную ценность;

в) проводят расчет суммарного коэффициента относительной ценности оценочного участка и коэффициента дифференциации средней ставки земельного налога по отдельным оценочным участкам территории поселения;

г) оценочные участки, имеющие близкие значения коэффициентов дифференциации, объединяют в оценочные зоны (зоны градостроительной ценности).

Оценочные участки, их границы и коэффициенты к ним определяются положением строительных норм и правил (СНиП 2.07.01-89*) с учетом плотности инженерных и транспортных магистральных сетей, насыщенности общественными объектами, капиталовложений в инженерную подготовку территории, наличия историко-культурных и архитектурно-ландшафтных ценностей.

В границах городского плана выделяются территории различного функционального использования, которые разграничиваютсяна оценочные участки.

Территории в черте поселения, занятые садоводческими товариществами и кооперативами, делятся на оценочные участки по условиям транспортной доступности; производственные территории — по удаленности от основных транспортных магистралей и жилых массивов. Границами оценочных участков служат естественные рубежи (реки, овраги, балки, обрывы); инженерные сооружения (железные дороги, магистральные автодороги) и т.п.

После выделения оценочных участков для них устанавливается коэффициент относительной ценности территории. При его расчете учитываются следующие группы факторов: доступность населения к центру города, объектам культуры и бытового обслуживания общегородского значения; обеспеченность централизованным инженерным оборудованием и благоустройство территории;

историческая ценность застройки, эстетическая и ландшафтная ценность территории; состояние окружающей среды; инженерно-геологические условия строительства и степень подверженности территории отрицательным воздействиям природы и т.п.

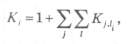

Суммарное значение коэффициента относительной ценности для оценочного участка определяется по формуле

где Кi