| Shura19@yandex.ru

1.

Назвати основні обов’язки платників податків.

У фінансовому праві найбільш традиційною є класифікація платників податків на юридичних і фізичних осіб. Але такий поділ не враховує різноманітності реальних проявів у галузі регулювання податків і зборів. Багато податків і зборів передбачають змішаного платника. Ним можуть виступати як юридичні, так і фізичні особи. Крім того, виділяється також група платників, які не мають статусу юридичної особи.

Таким чином, платник (суб'єкт) податку

—

це фізична чи юридична особа, а також група осіб без статусу юридичної особи, на яку згідно із законодавчими актами покладено обов'язок сплачувати податки та інші обов'язкові платежі. Юридичною особою вважається організація, яка має у власності, господарському веденні чи оперативному управлінні відокремлене майно, може від свого імені придбавати і здійснювати майнові і особисті немайнові права, нести зобов'язання, бути позивачем і відповідачем у суді.

Платники податків наділені певними правами та обов'язками. Законодавче визначення обов'язків платників податків міститься в ст. 9 Закону України «Про систему оподаткування», прав платників податків — у ст. 10 Закону.

Обов'язки платника податків установлюються тільки сукупністю елементів закону про податок. Можна виділити істотні і факультативні елементи закону про податок.

Істотними елементами закону про податок є ті елементи, без яких податкове зобов'язання і порядок його виконання не можуть вважатися визначеними. До них відносяться: платник податків (суб'єкт податку), об'єкт податку, предмет податку, масштаб податку, метод обліку податкової бази, податковий період, одиниця оподатковування, податкова ставка і метод оподатковування, порядок числення податку, звітний період, терміни сплати податку, способи і порядок сплати податку.

Факультативними елементами закону про податок можуть вважатися ті, відсутність яких не впливає на ступінь визначеності податкового зобов'язання, однак істотно знижує гарантії належного виконання цього зобов'язання. До них відносяться: порядок утримання і повернення неправильно утриманих сум податку, відповідальність за податкові правовідносини, податкові пільги.

Реклама

Установити елемент закону про податок - значить прийняти (затвердити, узаконити) що-небудь у якості однієї з підстав виникнення податкового зобов'язання або способу його виконання. Визначити елемент закону про податок - значить описати фактичну сторону елемента, виділити його з інших подібних явищ (предметів, обставин) на основі яких-небудь ознак, даних.

Суб'єкт оподатковування

-

це особа, на якій лежить юридичний обов'язок сплатити податок за рахунок власних коштів.

З поняттям "суб'єкт оподатковування" тісно зв'язане поняття "носій податку" - особа, що несе тягар оподатковування в підсумку.

Податок сплачується за рахунок власних коштів суб'єкта оподатковування. Однак, від імені платника податків податок може бути сплачений і іншими особами (представником).

Платники податків зобов'язані:

· сплачувати законно встановлені податки;

· встати на облік в органах Державної податкової служби України;

· вести у встановленому порядку бухгалтерський облік і вносити виправлення в звітність;

· надавати в податковий орган по місцю обліку у встановленому порядку податкові декларації по тим податкам, що вони зобов'язані сплачувати;

· надавати податковим органам і їх посадовим особам документи, необхідні для числення і сплати податків;

· виконувати законні вимоги податкового органу про усунення виявлених порушень законодавства про податки і збори, а також не перешкоджати законній діяльності посадових осіб податкових органів при виконанні ними своїх службових обов'язків;

· надавати податковому органу необхідну інформацію і документи у випадках і порядку, передбаченому Законом України;

· протягом установленого терміну забезпечувати схоронність даних бухгалтерського обліку й інших документів, необхідних для числення і сплати податків, а також документів, що підтверджують отримані доходи (для організацій - також і зроблені витрати) і сплачені (утримані) податки;

· нести інші обов'язки, передбачені законодавством про податки і збори.

Платники податків

- організації й індивідуальні підприємці - крім обов'язків, передбачених ст.9 Закону України від 2 лютого 1994 року, зобов'язані

повідомляти в податковий орган по місцю обліку:

- про відкриття чи закриття рахунків;

- про усі випадки участі в українських і іноземних організаціях;

- про усі відособлені підрозділи, створених на території України, - у 20-денний термін після включення в ЕГРПО України;

Реклама

- про припинення своєї діяльності, оголошення неспроможності (банкрутстві), ліквідації чи реорганізації - у термін не пізніше трьох днів із дня прийняття такого рішення;

- про зміну свого місця перебування.

Обов'язок юридичної особи щодо сплати податків та зборів (обов'язкових платежів) припиняється із сплатою податку, збору (обов'язкового платежу) або після його скасування. У разі ліквідації юридичної особи заборгованість з податків та зборів (обов'язкових платежів) сплачується у порядку, встановленому законами України.

Обов'язок фізичної особи щодо сплати податків та зборів (обов'язкових платежів) припиняється із сплатою податку і збору (обов'язкового платежу) або після його скасування, а також у разі смерті платника.

2.

Як класифікуються податкові ставки.

Ставки податків і зборів (обов’язкових платежів) встановлюються Верховною Радою України, Верховною Радою Автономної Республіки Крим і сільськими, селищними, міськими радами відповідно до законів України про оподаткування і не змінюються протягом бюджетного року за винятком випадків, пов'язаних із застосуванням антидемпінгових, компенсаційних і спеціальних заходів відповідно до законів України.

Зміна податкових ставок і механізм справляння податків і зборів (обов'язкових платежів) не можуть запроваджуватися Законом України про Державний бюджет України на відповідний рік.

Податкова система базується на відповідних законодавчих актах держави, якими встановлюються конкретні методи побудови і стягування податків, тобто визначаються елементи податку.

До них відносяться:

а) суб'єкт податку чи платник податків

- особа, на яку законом покладений обов'язок сплачувати податок. Однак через механізм цін податковий тягар може перекладатися на іншу особу;

б) носій податку

- особа, що фактично сплачує податок;

в) об'єкт податку

- доход чи майно, з якого нараховується податок (заробітна плата, цінні папери, прибуток, нерухоме майно, товари і т.д.);

г) джерело податку

- доход, за рахунок якого сплачується податок;

д) ставка податку

- важливий елемент податку, що визначає величину податку на одиницю обкладання (грошова одиниця доходу, одиниця земельної площі, одиниця виміру товару і т.д.).

Податкова ставка

– це законодавчо встановлений розмір податку на одиницю обкладання. Існують два підходи до встановлення податкових ставок: універсальний і диференційований. При універсальному - установлюється єдина для всіх платників ставка, при диференційованому – декілька. Диференціація ставок може відбуватися в двох напрямках. Перший – у розрізі платників, коли для більшості платників виділяється основна ставка, а також знижені і підвищені ставки для окремих платників. Другий – у розрізі різних характеристик і оцінок об'єкта оподатковування. Ціль установлення як єдиних, так і диференційованих ставок одна – створення або однакових, або різних умов оподатковування для всіх платників.

Розрізняють фіксовані, пропорційні, прогресивні і регресивні

податкові ставки.

1. Фіксовані ставки

встановлюються в абсолютній сумі на одиницю обкладання, незалежно від розмірів доходу (наприклад, на тонну нафти чи газу).

2. Пропорційні

- діють в однаковому процентному відношенні до об'єкта податку без обліку диференціації його величини (наприклад, що діяв у СРСР до 1 липня 1990 р. податок на заробітну плату в розмірі 13 %) .

3. Прогресивні

- середня ставка прогресивного податку підвищується в міру зростання доходу. При прогресивній ставці оподатковування платник податків виплачує не тільки велику абсолютну суму доходу, але і більшу його частку.

4. Регресивні

- середня ставка регресивного податку знижується в міру росту доходу. Регресивний податок може приносити більшу абсолютну суму, а може і не приводити до росту абсолютної величини податку при збільшенні доходів.

Загалом видно, що прогресивні податки - це ті податки, тягар яких найбільше сильно давить на осіб з великими доходами, регресивні податки найбільше важко вдаряють по фізичних і юридичних особах, що володіють незначними доходами.

Взагалі аналіз структури і ставок податків у західних країнах дозволяє розділити їх на три основні групи

. Перша - це власні податки, що збираються тільки на даній території. Сюди ставляться прямі і непрямі податки. З прямых основними є майнові, промислові, на землю, місцеві податки зі спадщин і дарувань. Непряме оподатковування дуже різноманітно. Воно подано як універсальним акцизом, тобто загальним податком із продажу, так і специфічними акцизами.

Неможливість підтримувати ефективну конкуренцію на загальному ринку при розходженнях, що зберігаються, у стягуванні непрямих податків відзначалася в документах Комісії ЄС із кінця 60-х років.

Система оподатковування, що базується на ПДВ, дає можливість вилучати податки частинами, поступово. Під обкладення потрапляють усі продажі фірми, але податки, сплачені в результаті проміжних покупок, надалі відраховуються з загальної суми. Цей метод, відомий як “податковий кредит”, вносить у податкову систему елемент саморегулювання, що покращує порядок вилучення податків. Головна перевага ПДВ у тому, що на кожній стадії виробництва можна обчислити суму сплаченого податку. Це дозволяє, наприклад, точно розраховувати податкові знижки на експорт і запобігати порушення при наданні експортних субсидій. Крім того, використання такої багаторівневої податкової шкали зменшує суму податку при виробництві товарів у рамках однієї фірмової структури (або асоціації підприємств ) і тим самим стимулює вертикальну інтеграцію фірм.

Виходячи з цього у 1987 р. було запропоновано комплекс заходів для зближення податкових ставок ПДВ і акцизів країн-учасниць у рамках програми створення єдиного ринку. Базовий рівень ПДВ визначений у межах 14-20%; пільгові ставки (на продукти харчування, медикаменти, книги і т.п.) - 4-9%; підвищені ставки - на паливо, тютюн і алкоголь.

Ставки відсотка ПДВ у країнах ЄС

| Стандартна

|

Пільгова

|

Підвищена

|

ПДВ у % до ВВП

|

| Бельгія

|

19

|

6 і 17

|

25 і 33

|

7,67

|

| Данія[К1]

[1]

|

22

|

-

|

-

|

9,68

|

| Німеччина

|

14

|

7

|

-

|

6,34

|

| Іспанія

|

12

|

6

|

33

|

4,50

|

| Франція

|

18,6

|

5,5 і 7

|

33,3

|

9,19

|

| Греція

|

18

|

6

|

36

|

5,00

|

| Ірландія[2]

|

25

|

10

|

-

|

8,22

|

| Італія

|

18

|

2 і 9

|

38

|

5,48

|

| Люксембург

|

12

|

3 і 6

|

-

|

6,04

|

| Нідерланди

|

20

|

6

|

-

|

6,83

|

| Великобританія

|

15

|

-

|

-

|

5,22

|

| Португалія

|

16

|

8

|

30

|

4,75

|

У травні 1989 р. було рекомендовано єдину ставку - 15%, надавши країнам ЄС право самим встановити графік її введення. Але ця міра викликала протидію, насамперед тих країн, чиї стандартні ставки нижче запропонованої.

3. Який порядок розрахунку і сплати акцизного збору.

Акцизний збір - це непрямий податок на окремі товари (продукцію), визначені законом як підакцизні, який включається до ціни цих товарів (продукції).

Акцизний збір обчислюється у твердих ставках у гривнях з одиниці реалізованих (переданих, ввезених в Україну) товарів (продукції), або за ставками у відсотках до обороту від реалізації (передачі) товарів (продукції).

Акцизний збір, обчислений в євро, із товарів (продукції), що вироблені і реалізуються в Україні, сплачується у валюті України за валютним (обмінним ) НБУ, що діє на перший день кварталу, в якому здійснюється реалізація товару (продукції), і залишається незмінним протягом кварталу.

У разі закупівлі імпортних товарів (продукції) оподатковуваний оборот визначається, виходячи з їхньої митної (закупівельної) вартості, збільшеної на суму ввізного мита. При визначенні вказаної вартості іноземна валюта перераховується у національну валюту України за курсом Національного банку України, що діє на день подання митної декларації.

У разі придбання на території України та в країнах колишнього Союзу РСР підакцизних товарів за іноземну валюту і подальшої їх реалізації за національну валюту України, оподатковуваний оборот визначається, виходячи з їх закупівельної вартості, збільшеної на суму ввізного мита, перерахованої за курсом Національного банку України, що діє на день придбання цих товарів.

Платниками податків у бюджет є суб'єкти підприємницької діяльності – виробники або імпортери підакцизних товарів.

Об'єктами оподатковування є:

1) оборот по реалізації зроблених в Україні підакцизних товарів. При цьому оборотом від реалізації є продаж, обмін на інші товари, безкоштовна передача. В оподатковуваний обіг включається реалізація товарів для власного споживання, промислової переробки, а також для власних працівників;

2) обіги по реалізації конфіскованого і безхазяйного або закладеного майна;

3) митна вартість імпортних товарів, придбаних за іноземну валюту, у порядку товарообмінних операцій, отриманих без оплати;

Платниками акцизного збору в бюджет є кілька видів суб'єктів підприємницької діяльності:

1) Підприємства, організації, установи як юридичні особи, що знаходяться на території України і мають рахунки в банках.

2) Міжнародні об'єднання, включаючи міжнародні неурядові організації, іноземні юридичні особи і громадяни, що мають розрахункові рахунки в банках України.

3) Громадяни, що займаються підприємницькою діяльністю без створення юридичної особи.

Акцизний збір обчислюється по ставках, що визначаються в двох варіантах:

· у фіксованих ставках (сумах) на одиницю реалізованих, завезених, переданих товарів;

· у відсотках з обігу по реалізації (передачі) товарів.

Фіксовані ставки акцизного збору встановлені в євро на одиницю реалізованих товарів.

Терміни сплати акцизного збору в бюджет залежать від виду підакцизних товарів, суми податку, виду діяльності суб'єкта, що хазяює.

Негативний вплив податку "акцизний збір" на фінансово-господарську діяльність підприємств має місце тоді, коли встановлення непрямих податків спричиняє підвищення цін, обмежує обсяг виробництва і реалізації товарів, приводить до нагромадження нереалізованих товарів.

Стягування акцизного збору припускає вирішення фінансових проблем держави за рахунок забезпечених шарів населення. Воно зм'якшує регресивність податків на споживання в цілому. Перелік товарів, по яких стягується цей податок, в основному відповідає цій цілі. Виключення складають алкогольні і тютюнові вироби. Включення їх в об'єкт оподатковування акцизним збором обумовлено насамперед дуже високою рентабельністю цих товарів. При відсутності податку їх виробники одержували б надвисокі доходи.

Платники щомісячно, не пізніше 20 числа місяця, наступного за звітним, подають до державних податкових інспекцій за місцем свого знаходження (реєстрації) розрахунки акцизного збору.

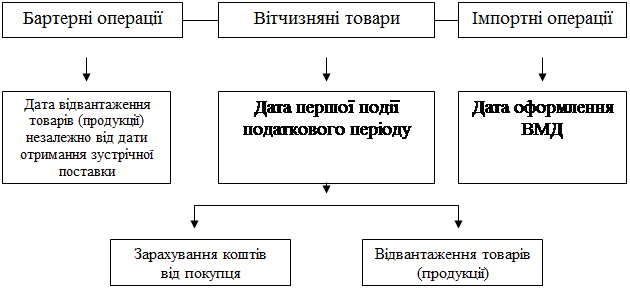

Датою виникнення податкових зобов'язань із продажу підакцизних товарів (продукції) вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій , що настала раніше:

- або дата зарахування коштів від покупця (замовника) на банківський рахунок платника акцизного збору як оплати товарів (продукції), що продаються, а у разі продажу товарів (продукції) за готівкові кошти - дата їх оприбуткування в касі платника акцизного збору , або дата інкасації готівкових коштів у банківській установі, яка обслуговує платника акцизного збору;

- або дата відвантаження (передачі) товарів (продукції).

Датою виникнення податкових зобов'язань у разі імпорту підакцизних товарів вважається дата, яка припадає на дату митного оформлення вантажно – митної декларації. Платник податків сплачує акцизний збір одночасно зі сплатою мита і митних зборів. Дати визначення податкових зобов'язань наведені на схемі 1.

Схема 1. Виникнення податкових зобов'язань по акцизному збору.

Якщо податковий агент здійснює продаж підакцизних товарів (продукції), він повинен включити до ціни такого товару (продукції) акцизний збір, утримати його з покупця та перерахувати до бюджету протягом семи календарних днів, наступних за датою продажу (відчуження) акцизного товару (продукції). При цьому датою продажу (інших видів відчуження) підакцизного товару (продукції) є дата:

- відвантаження (передачі) податковим агентом підакцизних товарів (продукції) або дата одержання податковим агентом коштів чи інших видів компенсацій вартості підакцизних товарів (продукції) залежно від того, яка подія сталася раніше;

- дата початку передачі підакцизних товарів (продукції), якщо така передача здійснюється згідно з умовами договорів комісії, консигнації, доручення, інших цивільно-правових договорів, які не передбачають перехід права власності;

- дата, коли розпочинається передача підакцизних товарів (продукції) іншим особам або за їх дорученням, але не пізніше дати митного оформлення, у разі, коли податкові агенти імпортують (ввозять, пересилають) на митну територію України підакцизні товари (продукцію), як повірені, комісіонери, сторони договору про сумісну діяльність, інших цивільно-правових договорів, укладених з іншими особами та в їх інтересах.

Строки сплати акцизного збору.

Суми акцизного збору, що підлягають сплаті, визначаються платниками самостійно відповідно до чинного законодавства. Строки сплати до бюджету визначаються окремо для кожного виду підакцизної продукції на алкогольні напої (таблиця 1).

Підприємства-виробники, що реалізують свою продукцію (тютюнові вироби) сплачують акцизний збір до 16 числа наступного за звітним місяця, виходячи з фактичного обсягу реалізації тютюнових виробів за минулий місяць (до відповідного бюджету);

Власник готової продукції, виготовленої з використанням давальницької сировини, сплачує акцизний збір не пізніше дня одержання готової продукції;

Суб'єкти підприємницької діяльності, громадяни України, іноземні громадяни та особи без громадянства, що ввозять (пересилають) транспортні засоби на митну територію України сплачують акцизний збір до або під час надання митної декларації (одночасно зі сплатою мита, "імпортного" ПДВ, митних зборів).

Суб'єкти підприємницької діяльності, що виробляють та реалізують на Україні нафтопродукти сплачують акцизний збір у валюті України за валютним (обмінним) курсом НБУ, що діє на перший день кварталу, у якому здійснюється реалізація товару, і залишається незмінним протягом кварталу. З нафтопродуктів, що імпортуються в Україну акцизний збір сплачується у валюті України за валютним (обмінним) курсом, що діє на перший день подання митної декларації.

Суб'єкти підприємницької діяльності, що виробляють та реалізують на Україні ювелірні вироби сплачують акцизний збір у валюті України, а на ті товари, що імпортуються в Україну - у валюті України за валютним (обмінним ) курсом, що діє на перший день подання митної декларації.

Інші платники акцизного збору (крім вищезазначених) зобов'язані самостійно сплатити суму податкового зобов'язання, зазначену в поданому ними Розрахунку, протягом 10 календарних днів, що настають за останнім днем граничного строку, встановленого для подання Розрахунку.

Відповідальність за порушення сплати та термінів і повноти надання звітності акцизного збору згідно законодавчо-нормативної бази передбачені штрафні санкції за окремі види порушення, а саме згідно Закону України від 21.12.01р. №2181 - III "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами".

Таблиця 1.

| Платники

|

Строки сплати акцизного збору

|

Примітки

|

| Підприємства-виробники

|

На третій робочий день після здійснення обороту по реалізації

|

Ця норма застосовується в разі: реалізації алкогольних напоїв, виготовлених без використання спирту етилового; реалізація підакцизної продукції, виготовленої із спирту етилового, придбаного без сплати акцизного збору (до введення в дію постанови КМУ від 27.12.99 р. № 275); реалізації алкогольних напоїв, що містять спирт етиловий від 1,2 до 8,5% об'ємних одиниць (слабоалкогольні напої), які згідно законодавству не повинні маркуватися марками акцизного збору

|

| Суб'єкти підприємництва, які отримують спирт етиловий для переробки на іншу підакцизну продукцію і видають податковим органам податковий вексель

|

До 90 календарних днів, починаючи з дня видачі векселя

|

Продукція, що є результатом переробки повинна підлягати маркуванню марками акцизного збору

|

| Підприємства вторинного виробництва

|

При придбанні марок акцизного збору

|

Сума акцизного збору розраховується виходячи із ставок акцизного збору на готову продукцію, вироблену з виноградних виноматеріалів або із сусла з використанням спирту етилового

|

| Суб'єкти підприємницької діяльності, які імпортують алкогольні напої

|

При придбанні марок акцизного збору

|

Порядок нарахування акцизного збору.

При застосуванні ставки акцизного збору у гривнях, яка встановлена в грошовому еквіваленті до фізичної одиниці виміру товару сума акцизного збору розраховується за формулою:

А - С х К,

де А - сума акцизного збору; С - ставка акцизного збору; К - кількість товару, визначена у фізичних одиницях виміру, визначених відповідним законом.

При застосуванні ставки акцизного збору в євро, сума акцизного збору розраховується за формулою:

А = С х Є х К,

де А - сума акцизного збору; С - ставка акцизного збору; Є - курс гривні до євро за станом на перший день відповідного кварталу; К - кількість товару, визначена у фізичних одиницях виміру, визначених відповідним законом.

Сума акцизного збору, якщо ставка встановлена у відсотках, обчислюється за формулою:

А = С х В,

де А - сума акцизного збору; С - ставка акцизного збору; В - вартість.

4.

Подвійне оподаткування.

Подвійне оподатковування виникає при одержанні громадянами однієї країни доходів від своєї діяльності в іншій країні. Тобто у них утримують податки в країні, де вони одержали доход (по нормах цієї ж країни), а при поверненні у свою країну, у них утримуються податки по системі оподатковування своєї країни. Для недопущення подібного, Україна підписала з рядом країн міжнародні угоди, що дозволяють громадянам України (і громадянам країн, з якими Україна підписала відповідні договори) уникати подвійного оподатковування. У випадку ведення міжнародної торгівлі уряди обох торгуючих сторін можуть побажати стягувати податок з доходів від цієї торгівлі.

Міжнародне подвійне оподатковування – це оподатковування того самого об'єкта (доходу, майна, угоди і т.д.) у той самий період часу аналогічними видами податків у двох, або більш країнах.

Потенційне подвійне оподатковування виникає тому, що одна країна претендує на право оподатковування на підставі факту проживання (або громадянства) платника податків, а інша — на підставі місця одержання доходу. Подвійне оподатковування може також виникати, коли обидві країни стверджують, що платник податків є їхнім резидентом, або коли кожна з двох країн стверджує, що доход отриманий саме в ній.

Питання подвійного оподатковування виникає в декількох випадках:

1. При оподатковуванні доходів, одержуваних нерезидентами за границею. У даній ситуації вирішення протиріччя можливо в рамках спеціальних міжнародних угод, відповідно до яких оподатковування відбувається в одній з держав. Або регулюється в рамках національного законодавства. Суми податків із прибутку або доходів, отримані за межами території, зараховуються при сплаті ними податків із прибутку або доходу в Україні.

2. При змішаному порядку сплати податку. Подібна ситуація виникає при оподатковуванні осіб, що сплачують податок і подають декларацію про доходи в різних місцях.

3. При оподатковуванні частини прибутку підприємств, що розподіляється. Проблема полягає в тому, що прибуток, що підлягає розподілу, обкладається податком два рази: перший – при нарахуванні податку з прибутку (доход) підприємства; другий – при оподатковуванні дивідендів. Такий механізм підриває стимули до зростання прибутку або його розподіленої частини. У даному випадку можливе використання різних ставок для розподіленого і нерозподіленого прибутку, повне або часткове звільнення від оподатковування дивідендів або розподіленого прибутку.

Усунення подвійного оподаткування

.

1. Сума доходу або прибутку, одержана юридичними особами, їх філіями, відділеннями за кордоном, включається до загальної суми доходу (прибутку), що підлягає оподаткуванню в Україні, і враховується при визначенні розміру податку.

Суми податку на доход (прибуток), одержані за межами території України, її континентального шельфу та виключної (морської) економічної зони, сплачені юридичними особами, їх філіями, відділеннями за кордоном відповідно до законодавства іноземних держав, зараховуються під час сплати ними податку з доходів (прибутку) в Україні. При цьому розмір зараховуваних сум не може перевищувати суми податку з доходів (прибутку), що підлягає сплаті в Україні, стосовно доходу (прибутку), одержаного за кордоном.

2. Доходи, одержані за межами України фізичними особами з постійним місцем проживання в Україні, включаються до складу сукупного доходу, що підлягає оподаткуванню в Україні.

Суми податку з доходів фізичних осіб, сплачені за кордоном відповідно до законодавства іноземних держав громадянами з постійним місцем проживання в Україні, зараховуються під час сплати ними податку з доходів фізичних осіб в Україні. При цьому розмір зараховуваних сум податку з доходів, сплачених за межами України, не може перевищувати суми податку з доходів фізичних осіб, що підлягає сплаті цими особами в Україні.

3. Суми податку на нерухоме майно (нерухомість), сплачені за кордоном відповідно до законодавства іноземних держав фізичними особами, які постійно проживають в Україні, за об'єкти, що знаходяться за її межами, зараховуються під час сплати ними податку на об'єкти в Україні. При цьому розмір зарахованих сум податку, сплачених за межами України, не може перевищувати суми, що підлягає сплаті цими особами в Україні.

4. Зарахування сплачених за межами України сум податків, зазначених у частинах першій - третій, провадиться за умови письмового підтвердження податкового органу відповідної іноземної держави щодо факту сплати податку та наявності міжнародних договорів про уникнення подвійного оподаткування доходів і майна та запобігання ухиленням від сплати податку.

ЗАДАЧА

Визначити суму ПДВ, що підлягає сплаті в бюджет, або суму бюджетного відшкодування, при наступних умовах:

1) відвантажено продукції за контрактом №1 на суму 5000 грн. (із ПДВ) з оплатою в звітному кварталі;

2) перераховано постачальнику за отриману в звітному кварталі продукцію 1200 грн. (із ПДВ);

3) отримано передоплату за експортним контрактом – 7000 грн.;

4) відвантажено продукції за бартерним контрактом на суму 200 тис. грн. Зустрічне постачання в звітному кварталі 180 тис. грн.

Розв’язок:

ПДВ = ПДВ - ПДВ

в бюджет

отриманий сплачений

ПДВ =  грн. грн.

отриманий

ПДВ =  грн. грн.

сплачений

ПДВ

=  грн.

грн.

в бюджет

Відповідь: сума бюджетного відшкодування складає 3966,67 грн.

Література

1. Декрет Кабінету Міністрів України "Про акцизний збір" від 26.12.1992 року №.18-92 із змінами та доповненнями.

2. Закон України "Про ставки акцизного збору і ввізного мита на деякі транспортні засоби" від 24.05.96р. №216 із змінами та доповненнями.

3. Закон України «Про систему оподаткування». Відомості Верховної Ради (ВВР), 1991, N 39.

4. Державна податкова адміністрація України. Лист №16211/7/10-1118/2503 від 29.11.2001. «Баланс», № 52, 25.12.2001.

5. Фінансове право. За редакцією Л.К.Воронової, Д.А.Бекерської. – К.: Вентурі, 1995.

6. Гридчина М. В., Вдовиченко Н. И., Калина А. В. Налоговая система Украины: Учеб. пособие. — К.: МАУП, 2000.

7. Кучерявенко Н.П. Основы налогового права. – Харьков, Изд. Константа, 1996г.

8. В.М.Федосов, В.Ш.Опарін, В.О. П’ятаченко та ін. “Податкова система України”. Підручник, К.-1994.

9. В.В.Буряковский, Б.Я.Кармазин, С.В.Каламбед “Налоги”, Пороги Днепропетровск-1998.

10. Дернберг Р.Л. Международное налогообложение. — М.: ЮНИТИ Будапешт: COLPI, 1997.

[1]

Единственная ставка.

[2]

Примерно для 33% товаров и услуг частного потребления ставка НДС равна 0%.

[К1]

|