Оглавление.

Вступление_____________________________________________________________________________ 2

1. Понятие Единого таможенного тарифа____________________________________________ 3

3. Таможенные пошлины и их виды___________________________________________________ 4

4. Начисление и уплата таможенных пошлин_______________________________________ 9

Заключение___________________________________________________________________________ 16

Список использованных источников_______________________________________________ 20

Вступление

В условиях реформирования экономики Украины таможенныепошлины являются важнейшим инструментом внешнеторговой политики государства в целях ограничения ввоза иностранных товаров, защиты и поощрения развития отечественного производства и стимулирования вывоза национальных товаров.

Введение таможенной пошлины может иметь несколько целей, среди которых фискальные, экономические и политические. В отличие от других налогов взимание пошлины осуществляется не только и не столько в фискальных целях (формирование доходной части бюджета), сколько направлено в основном на формирование рациональной структуры экспорта и импорта в условиях отсутствия прямого вмешательства государства в эту сферу. Введение пошлины может иметь целью осуществление экономического давления на соответствующие государства или создание им режима наибольшего благоприятствования по политическим мотивам.

В экономически развитых странах наиболее распространенной является пошлина, которая взимается с товаров, ввозимых в страны, то есть регулированию подлежит только импорт. Экспорт товаров регулируется, как правило, лишь в странах с невысоким уровнем экономического развития.

1. Понятие Единого таможенного тарифа

Товары и предметы, ввозимые на таможенную территорию Украины и вывозимые за пределы этой территории, подлежат обложению таможенной пошлиной

. Товары и предметы, ввозимые на таможенную территорию Украины и вывозимые за пределы этой территории, подлежат обложению таможенной пошлиной

.

Размеры ставок и виды таможенных пошлин в Украине устанавливаются в соответствии с Единым таможенным тарифом Украины, который определяется Законом Украины «О Едином таможенном тарифе»

и международными договорами.

Ставки Единого таможенного тарифа Украины являются едиными для всех субъектов внешнеэкономической деятельности независимо от форм собственности организации хозяйственной деятельности и территориального размещения, за исключением случаев, предусмотренных законами Украины и ее международными договорами.

Реклама

Единый таможенный тариф утверждается Верховной Радой Украины по представлению Кабинета Министров Украины. Единый таможенный тариф утверждается Верховной Радой Украины по представлению Кабинета Министров Украины.

Единый таможенный тариф Украины, изменения и дополнения к нему должны быть официально опубликованы в общедоступных средствах массовой информации не позднее, чем за 45 дней до даты введения их в действие. В случае если указанные документы не будут официально опубликованы, они в силу не вступают. Если указанные документы будут опубликованы несвоевременно, датой вступления в силу будет считаться 46-й день с момента официальной публикации. Официальной публикацией считается публикация в официальном периодическом издании Верховной Рады Украины или Кабинета Министров Украины. Датой официальной публикации считается дата фактического выхода в свет соответствующего номера этого издания.

3. Таможенные пошлины и их виды

Взимаемая таможней таможенная пошлина представляет собой налог на товары и иные

предметы, перемещаемые через таможенную границу Украины.

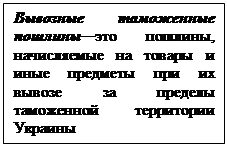

Исходя из направления движения товара

, в Украине применяются ввозные и вывозные таможенные пошлины. Они применяются в некоторых странах и устанавливаются на определенный срок, как правило, при нехватке сырья в стране (рис 1).

В некоторых странах применяются транзитные

таможенные пошлины. Однако их роль в современных условиях снижается. Они устанавливаются, как правило, лишь для покрытия издержек, связанных с контролем транзита иностранных грузов. В некоторых странах применяются транзитные

таможенные пошлины. Однако их роль в современных условиях снижается. Они устанавливаются, как правило, лишь для покрытия издержек, связанных с контролем транзита иностранных грузов.

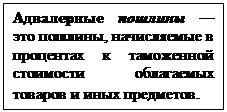

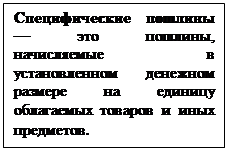

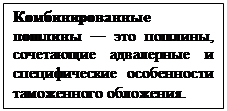

Исходя из способа начисления

, в Украине применяются следующие виды таможенных пошлин: адвалерные, специфические, комбинированные. Исходя из способа начисления

, в Украине применяются следующие виды таможенных пошлин: адвалерные, специфические, комбинированные.

Сезонные пошлины

—

это пошлины, вводимые на срок не более четырех месяцев с момента их установления. На отдельные товары и иные предметы могут устанавливаться сезонные

ввозные и вывозные таможенные пошлины на срок не более четырех месяцев с момента их установления.

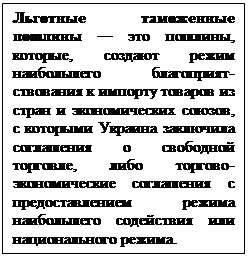

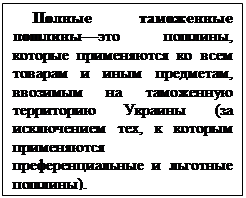

Исходя из степени поощрения импорта

, ввозные таможенные пошлины дифференцируют по следующим видам: преференциальные, льготные, полные.

Преференциальные пошлины предоставляются на началах взаимности или в одностороннем порядке, но без распространения принципа наибольшего благоприятствования на третьи страны. Широко используются странами с развитой рыночной экономикой. Преференциальные пошлины предоставляются на началах взаимности или в одностороннем порядке, но без распространения принципа наибольшего благоприятствования на третьи страны. Широко используются странами с развитой рыночной экономикой.

Так, США применяют эти пошлины в отношениях со странами Латинской Америки, а также европейскими государствами (Великобританией, Францией, Бельгией, Германией, Нидерландами). Так, США применяют эти пошлины в отношениях со странами Латинской Америки, а также европейскими государствами (Великобританией, Францией, Бельгией, Германией, Нидерландами).

Реклама

Уровень преференциальных пошлин, предоставляемых промышленно развитыми странами на товары из развивающихся стран, различен. Импорт из наименее развитых стран осуществляется в основном на беспошлинной основе, а из остальных—подлежит, как правило, таможенному обложению в размере 1/2 обычных ставок.

В Украине преференциальные ставки ввозных таможенных пошлин применяются к товарам и иным предметам, происходящим ил стран, входящих вместе с нашим государством в таможенные союзы или образующих с ними специальные таможенные зоны, и при установлении

какого-либо специального преференциального таможенного режима согласно международным договорам при участии Украины. В Украине преференциальные ставки ввозных таможенных пошлин применяются к товарам и иным предметам, происходящим ил стран, входящих вместе с нашим государством в таможенные союзы или образующих с ними специальные таможенные зоны, и при установлении

какого-либо специального преференциального таможенного режима согласно международным договорам при участии Украины.

В связи с отсутствием перечня стран, к товарам из которых применяется преференциальный режим таможенного обложения, а также отсутствием международных соглашений о создании таможенного союза или специальных таможенных зон, преференциальные ставки таможенной пошлины, предусмотренные Единым таможенным тарифом, в настоящее время в Украине не

применяются.Рис. 1

. Классификация таможенных пошлин.

Таким образом, иностранные субъекты хозяйственной деятельности этих стран или союзов имеют льготы по таможенным пошлинам. Таким образом, иностранные субъекты хозяйственной деятельности этих стран или союзов имеют льготы по таможенным пошлинам.

В настоящее время действует перечень стран, с которыми Украиной заключены соглашения о свободной торговле и торгово-экономические соглашения с предоставлением режима наибольшего благоприятствования или национального режима. При ввозе на таможенную территорию Украины товаров и других предметов, происхождением из указанных в перечне стран, применяются льготные ставки ввозной пошлины (табл. 1).

Ставки полных

таможенных ввозных и вывозных пошлин дифференцированы и определены Единым таможенным тарифом Украины. Ставки полных

таможенных ввозных и вывозных пошлин дифференцированы и определены Единым таможенным тарифом Украины.

Табл. 1

Исходя из принципа ограничения импорта (экспорта) в отдельных случаях при ввозе (вывозе) на таможенную территорию Украины независимо от других видов таможенных пошлин могут применяться следующие виды: специальные, антидемпинговые, компенсационные пошлины:

Специальные таможенные пошлины применяются: Специальные таможенные пошлины применяются:

- во-первых, в качестве защитной меры, если товары ввозятся на таможенную территорию Украины в таких количествах или на таких условиях, которые наносят или угрожают нанести ущерб отечественным производителям подобных или непосредственно конкурирующих товаров;

- во-вторых, как мера предупреждения в отношении участников внешнеэкономической деятельности, нарушающих общегосударственные интересы в этой области, а также как мера для пресечения недобросовестной конкуренции в случаях, определяемых законами Украины;

- в-третьих, как ответная мера на дискриминационные и недружественные действия со стороны иностранных государств против Украины или в ответ на действия отдельных стран и их союзов, ограничивающие осуществление законных прав н интересов субъектов внешнеэкономической деятельности Украины.

При этом ставка специальной таможенной пошлины устанавливается в каждом отдельном случае. При этом ставка специальной таможенной пошлины устанавливается в каждом отдельном случае.

В промышленно развитых странах приняты национальные антидемпинговые

законы (в США – в 1921 г., Великобритании—1957, Франции—1958, ФРГ— 1962, Италии— 1963 г.), которые различаются по трактованию понятия демпинга, правилам взимания и расчета антидемпинговых пошлин. Антидемпинговые пошлины, как правило, взимаются с импортных товаров либо реализуемых по бросовым ценам, либо ввозимых из стран, субсидирующих экспорт. Антидемпинговые пошлины повышают цены на иностранные товары на внутреннем рынке. Поэтому использование этих пошлин обостряет противоречия между странами и приводит к таможенным войнам. Предпринимаются попытки выработать международные соглашения, регулирующие применение антидемпинговых пошлин. В 1947 г. принято Генеральное Соглашение по Тарифам и Торговле (ГАТТ), в 1967 г.— Антидемпинговый кодекс, в котором приводятся определение демпинга и методика расчета антидемпинговых пошлин. Согласно требованиям ГАТТ использование антидемпинговых пошлин разрешается в случае, когда демпинг наносит материальный ущерб национальной промышленности страны. Ухудшение экономического положения стран в 70-х годах вызвало резкое обострение конкурентной борьбы между монополиями США, стран ЕЭС и Японии. В этих условиях стали широко применяться антидемпинговые пошлины для ограничения импорта из стран-конкурентов. Так, страны ЕЭС в конце 70-х годов ввели антидемпинговые пошлины в размере 10—20% на импорт японских подшипников, а в конце 1980 — временные антидемпинговые пошлины на некоторые товары химической промышленности США, экспортируемые по демпинговым ценам. В августе 1980 г. США подняли с 4 до 25% пошлину на японские малогабаритные грузовики, что положило начало автомобильной войне между этими странами. В промышленно развитых странах приняты национальные антидемпинговые

законы (в США – в 1921 г., Великобритании—1957, Франции—1958, ФРГ— 1962, Италии— 1963 г.), которые различаются по трактованию понятия демпинга, правилам взимания и расчета антидемпинговых пошлин. Антидемпинговые пошлины, как правило, взимаются с импортных товаров либо реализуемых по бросовым ценам, либо ввозимых из стран, субсидирующих экспорт. Антидемпинговые пошлины повышают цены на иностранные товары на внутреннем рынке. Поэтому использование этих пошлин обостряет противоречия между странами и приводит к таможенным войнам. Предпринимаются попытки выработать международные соглашения, регулирующие применение антидемпинговых пошлин. В 1947 г. принято Генеральное Соглашение по Тарифам и Торговле (ГАТТ), в 1967 г.— Антидемпинговый кодекс, в котором приводятся определение демпинга и методика расчета антидемпинговых пошлин. Согласно требованиям ГАТТ использование антидемпинговых пошлин разрешается в случае, когда демпинг наносит материальный ущерб национальной промышленности страны. Ухудшение экономического положения стран в 70-х годах вызвало резкое обострение конкурентной борьбы между монополиями США, стран ЕЭС и Японии. В этих условиях стали широко применяться антидемпинговые пошлины для ограничения импорта из стран-конкурентов. Так, страны ЕЭС в конце 70-х годов ввели антидемпинговые пошлины в размере 10—20% на импорт японских подшипников, а в конце 1980 — временные антидемпинговые пошлины на некоторые товары химической промышленности США, экспортируемые по демпинговым ценам. В августе 1980 г. США подняли с 4 до 25% пошлину на японские малогабаритные грузовики, что положило начало автомобильной войне между этими странами.

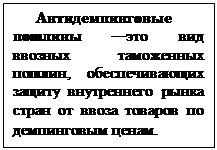

Антидемпинговые пошлины в нашем государстве применяются:

- во-первых, в случае ввоза на таможенную территорию Украины товаров по цене существенно более низкой, чем их конкурентная цена в стране экспорта в момент этого экспорта, если такой ввоз наносит илиугрожает нанести ущерб отечественным производителям подобных или непосредственнее конкурирующих товаров либо препятствует организации или расширению производства подобных товаров в Украине;

- во-вторых, в случае вывоза за пределы таможенной территории Украины товаров по цене существенно более низкой, чем цены остальных экспортеров подобных или непосредственно конкурирующих товаров в момент этого вывоза, если такой вывоз наносит или угрожает нанести ущерб общегосударственным интересам Украины.

Ставка антидемпинговой пошлины не может превышать разницы между конкурентной оптовой ценой объекта демпинга в стране экспорта в момент этого экспорта и заявленной ценой при его ввозе на таможенную территорию Украины или разницы между ценой объекта демпинга из Украины и средней ценой украинского экспорта подобных или непосредственно конкурирующих товаров в тот же период времени.

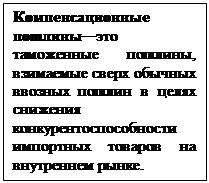

Компенсационные пошлины применяются в целях снижения конкурентоспособности импортных товаров на внутреннем рынке и тем самым играют протекционистскую роль. В условиях резкого обострения проблемы сбыта иностранные поставщики, широко пользуясь в своей стране государственными субсидиями, стали искусственно повышать конкурентоспособность экспортируемых товаров путем снижения цен. Компенсационные пошлины применяются в целях снижения конкурентоспособности импортных товаров на внутреннем рынке и тем самым играют протекционистскую роль. В условиях резкого обострения проблемы сбыта иностранные поставщики, широко пользуясь в своей стране государственными субсидиями, стали искусственно повышать конкурентоспособность экспортируемых товаров путем снижения цен.

Ставка компенсационной пошлины зависит от величины субсидии и поэтому может значительно превышать ставку ввозной пошлины на тот же товар.

В Украине компенсационные пошлины применяются в случаях:

- во-первых, ввоза на таможенную территорию Украины товаров, при производстве или экспорте которых прямо или косвенно использовалась субсидия, если такой ввоз наносит или угрожает нанести ущерб отечественным производителям подобных или непосредственно конкурирующих товаров либо препятствует организации или расширению производства подобных товаров в Украине;

- во-вторых, вывоза за пределы таможенной территории Украины товаров, при производстве или экспорте которых прямо или косвенно использовалась субсидия, если такой вывоз наносит или угрожает нанести ущерб государственным интересам Украины.

Ставка компенсационной пошлины не может превышать выявленного размера субсидий. Для установления фактов, дающих основания к применению специальных, антидемпинговых и компенсационных пошлин, проводится расследование. Расследование проводится Министерством внешнеэкономических связей по заявлению украинских или иностранных заинтересованных государственных органов, предприятий, организаций, а также по инициативе Таможенно-тарифного совета Украины.

4. Начисление и уплата таможенных пошлин

Плательщиками таможенных пошлин являются физические и юридические лица, которые осуществляют перемещение через таможенную Границу Украины товаров и иных предметов, подлежащих таможенному обложению, согласно действующему законодательству.

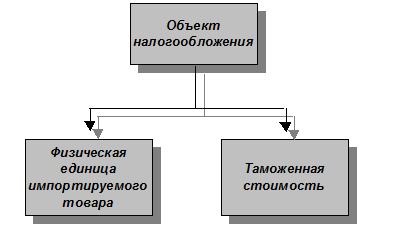

Объектом обложения

является таможенная стоимость или физическая единица импортируемых товаров или других предметов (рис.2), которые перемещаются через таможенную границу Украины. Для определения таможенной стоимости товаров валюта контракта пересчитывается в национальную валюту Украины по курсу Национального банка Украины, который действует на дату подачи таможенной декларации. Объектом обложения

является таможенная стоимость или физическая единица импортируемых товаров или других предметов (рис.2), которые перемещаются через таможенную границу Украины. Для определения таможенной стоимости товаров валюта контракта пересчитывается в национальную валюту Украины по курсу Национального банка Украины, который действует на дату подачи таможенной декларации.

Механизм начисления и уплаты таможенной пошлины

включает в себя несколько элементов, таких как порядок определения контрактной стоимости товара, порядок определения страны происхождения товара, порядок определения товарной группы импортируемого товара, порядок применения льгот, если таковые предусмотрены для данного товара, порядок начисления и уплаты таможенной пошлины (рис.3).

Плательщики

– юридические и физические лица, которые осуществляют перемещение товаров через таможенную границу Украины.

Рис.2 Объект налогообложения таможенной пошлиной.

Начисление таможенных пошлин на товары и иные предметы, подлежащие таможенному обложению, производится на базе их таможенной стоимости, то есть цены, фактически уплаченной или подлежащей уплате за них на момент пересечения таможенной границы Украины.

Рис. 3

Механизм начисления и уплаты таможенной пошлины.

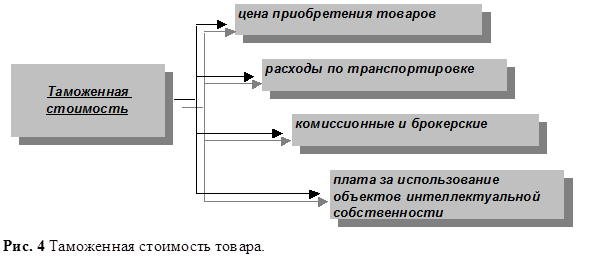

При определении таможенной стоимости в нее включается цена приобретения товара, указанная в счет-фактуре, а также следующие фактические расходы, если они не включены в счет-фактуру:

1) по транспортировке, погрузке, разгрузке, перегрузке и страхованию до пункта пересечения таможенной границы Украины;

2) комиссионные и брокерские;

3) плата за использование объектов интеллектуальной собственности, которая относится к данным товарам и иным предметам и которую должен оплатить импортер (экспортер) прямо или косвенно в качестве условия их ввоза / вывоза (рис. 4).

При определении таможенной стоимости необходимо учесть базисные условия поставки, которые используются в зависимости от способа перевозки товара и иных предметов. Они представлены на рис. 5.

При расчете затрат на транспортировку к границе Украины, если они в соответствии с условиями поставки не были включены в стоимость товара при поставке на бесплатной основе или с помощью транспортных средств покупателя, для расчета транспортных затрат должны использоваться данные бухгалтерского учета о калькуляции транспортных расходов с включением всех необходимых статей или элементов затрат.

Если декларация заполняется на товары нескольких видов, то затраты на транспортировку распределяются между товарами разных наименований пропорционально их весу.

В том случае, если бухгалтерские данные о расходах на перевозку данным видом транспорта отсутствуют, в таможенную стоимость включается сумма, рассчитанная, исходя из действующих на момент транспортировки груза тарифов на перевозку соответствующим видом транспорта.

Если в соответствии с условиями поставки в стоимость товара декларантом

включены затраты на транспортировку после пересечения таможенной границы Украины, при определении таможенной стоимости они могут быть исключены. Если в соответствии с условиями поставки в стоимость товара декларантом

включены затраты на транспортировку после пересечения таможенной границы Украины, при определении таможенной стоимости они могут быть исключены.

При явном несоответствии заявленной таможенной стоимости товаров и иных предметов, либо в случае невозможности проверки ее исчисления таможенные органы Украины определяют таможенную стоимость последовательно, на основе цены на идентичные товары и иные предметы, действующие в ведущих странах-экспортерах указанных товаров и иных предметов.

При определении таможенной стоимости иностранная валюта пересчитывается в валюту Украины по курсу Национального банка Украины, применяемому для расчетов по внешнеэкономическим операциям и действующему на день представления таможенной декларации.

Далее определяется страна происхождения товаров. Таковой считается страна, где товары были полностью произведены или подвергнуты достаточной переработке или обработке.

Полностью произведенными в данной стране считаются следующие товары:

- полезные ископаемые, добытые в пределах ее территории или экономической зоны;

- растительная продукция, выращенная на ее почве;

- живые животные, выращенные в ней; продукция, полученная в ней от живых животных; произведенная в ней продукция охотничьего, рыболовного и морского промыслов;

- продукция морского промысла, добытая или произведенная в Мировом океане судами данной страны, а также судами, арендованными (зафрахтованными) ею;

- вторичное сырье и отходы, являющиеся результатом производственных и иных операций, осуществляемых в данной стране;

- товары, произведенные в данной стране исключительно из продукции, указанной в вышеприведенных пунктах.

Переработка или обработка товаров в данной стране считается достаточной, если:

- декларируемые товары классифицируются в тарифной позиции иной, чем происходящие из третьих стран материалы или изделия, использованные для их изготовления;

- в стоимости декларируемых товаров доля добавленной стоимости составляет не менее 50%.

Не могут признаваться в качестве достаточной переработки товаров следующие технологические операции:

- по сохранности товаров во время их хранения или транспортировки;

- подготовка товаров к продаже и транспортировке (дробление партии, формирование партий отправок, сортировка и переупаковка);

- простые сборочные операции;

- смешивание товаров (компонентов) без придания полученной продукции характеристик, существенно отличающих ее от исходных составляющих.

Ставки таможенной пошлины для конкретного импортного товара определяются Единым таможенным тарифом Украины. Облагаемые таможенной пошлиной товары сведены в товарную классификационную схему, которая базируется на Гармонизированной системе описи и кодирования товаров. Все предметы, подлежащие таможенному контролю, систематизированы в 21 разделе, 97 главах, 1241 товарной позиции, 5019 товарных подпозициях. Каждый товар имеет свой четырехзначный цифровой код, в котором первые два знака означают товарную группу, вторые два — соответствующую товарную позицию. Например, раздел 4 называется «Продукты пищевой промышленности; алкогольные и безалкогольные напитки и уксус; и другие». Он содержит 9 групп, такие как: 16 «Колбасы и аналогичные продукты из мяса», 17 «Сахар тростниковый или из сахарной свеклы и химически чистая сахароза в чистом состоянии» и т. д. В свою очередь эти девять групп включают 56 товарных позиций (для примера выдержка из Систематизированного свода ставок ввозной пошлины приведена в табл. 2).

Одна из главных задач таможенных органов — определение тарифной позиции, которой отвечает товар или предмет, перемещающийся через таможенную границу Украины. Главы и разделы Единого таможенного тарифа имеют вспомогательный характер и используются для правильного отнесения товара: или предмета к той или иной товарной позиции, которая является главным элементом классификации.

Кроме того, для более точного определения товарной позиции таможенные органы руководствуются следующими положениями:

- предметы, предъявленные к таможенному контролю в разобранном или несобранном виде, классифицируются по той товарной позиции, к которой принадлежит предмет в собранном виде;

- если предмет может быть отнесён к двум или более товарным позициям одновременно, преимущество отдаётся товарной позиции, которая содержит более детальную опись предмета;

- предметы, которые содержат смесь разных компонентов или наборы, предназначенные для продажи, которые укомплектованы разными предметами, классифицируются по предмету или материалу, определяющему товарную характеристику набора.

После определения тарифной позиции импортного товара применяются конкретные ставки таможенной пошлины. Как уже ранее отмечалось, ставки устанавливаются в определённом проценте к стоимости товара (адвалерная пошлина), либо в твёрдых суммах к единице товара (специфическая пошлина). Единый таможенный тариф Украины определяет несколько ставок на одну товарную группу: преференциальную, льготную и полную, применение которых зависит от страны происхождения импортных товаров.

Табл. 2

. Выдержка из Систематизированного свода ставок ввозной пошлины

| Товарная позиция |

Опись товара согласно с Г

С |

Ставки пошлины |

| преференциальные |

льготные |

полные |

18.01

18.02

18.83

018.04

18.05

18.06

|

Группа 18

Какао-бобы, целые и

дробленые, сырые и

поджаренные

Какао-бобы, целые и

дробленые, сырые и

поджаренные

Шкурка и другие отходы какао

Какао-паста

Масло-какао

Какао-порошок без добавления сахара

Шоколад и другие пищевые продукты, содержащие какао

|

Х

Х

Х

Х

Х

Х

|

2%

5%

30%

5%, но не

меньше чем 0,25

ЭКЮ за 1 кг

5%, но не меньше чем 0,2 ЭКЮ за 1 кг

30%, но не меньше чем 0,7 ЭКЮ за 1 кг

|

2%

5%, но не

меньше чем 0,02

ЭКЮ за 1 кг

30%, но не

меньше чем 1

ЭКЮ за 1 кг

5%, но не

меньше чем 0,25

ЭКЮ за 1 кг

5%, но не

меньше чем 0,2

ЭКЮ за 1 кг

30%, но не

меньше чем 0,7

ЭКЮ за 1 кг

|

В законодательстве Украины предусмотрено ряд льгот при начислении и уплате таможенной пошлины. Так, от уплаты таможенной пошлины освобождаются:

- транспортные средства, осуществляющие регулярные международные перевозки грузов, багажа и пассажиров;

- предметы материально-технического снабжения и снаряжения, сырье, вывозимые за пределы таможенной территории Украины для обеспечения производственной деятельности украинских и арендованных (зафрахтованных) украинскими предприятиями и организациями судов, ведущих морской промысел, а также продукция их промысла, ввозимая на таможенную территорию Украины; валюта Украины, иностранная валюта и ценные бумаги; предметы, ввозимые в Украину для официального и личного пользования;

- товары и иные предметы, происходящие с таможенной территории Украины и ввозимые обратно на эту территорию без обработки или переработки, а также товары и иные предметы иностранного происхождения, вывозимые обратно за пределы таможенной территории Украины без обработки или переработки.

Допускается понижение ставок таможенных пошлин при ввозе на таможенную территорию Украины и вывозе за пределы этой территории товаров и иных предметов, например, отремонтированных и ранее ввезенных на таможенную территорию Украины или вывезенных за пределы этой территории или поврежденных до пропуска их через таможенную границу Украины, но пригодных к использованию в качестве изделий или материалов.

Допускается беспошлинный ввоз и вывоз или льготное обложение таможенной пошлиной товаров, ввозимых в специальные таможенные зоны на территории Украины или вывозимых из этих зон.

Размер льгот и порядок их предоставления устанавливаются Верховной Радой Украины согласно законодательству Украины о специальных таможенных зонах путем принятия отдельного закона для каждой из этих зон.

Допускается установление преференций по ставкам Единого таможенного тарифа Украины в виде освобождения от обложения таможенной пошлиной, снижения ставок пошлин или установления квот на преференциальный ввоз в отношении иностранных товаров, происходящих из государств, образующих с Украиной таможенный союз или зону свободной торговли.

Товары и иные предметы, временно ввозимые на таможенную территорию Украины и предназначенные к обратному вывозу за ее пределы в установленные сроки в неизменном состоянии или отремонтированном виде, а также товары и иные предметы, временно вывозимые за пределы таможенной территории Украины и предназначенные к обратному ввозу на эту территорию в установленные сроки в неизменном состоянии, пропускаются через таможенную границу Украины без уплаты таможенной пошлины. Сроки условно-беспошлинного ввоза и вывоза определяются Таможенным кодексом Украины.

Таможенная пошлина, уплаченная за товары, ввезенные на таможенную территорию Украины для сборки, монтажа, переработки с последующим обратным вывозом в течение одного года, может быть полностью или частично возвращена владельцу товаров при их вывозе за пределы таможенной территории Украины и предъявлении

свидетельств об Использовании этих товаров в вышеуказанных целях.

Таможенная пошлина начисляется таможенным органом Украины в соответствии с положениями Закона Украины «О Едином таможенном тарифе» и ставками Единого таможенного тарифа Украины, действующими на день представления таможенной декларации, и уплачивается как в валюте Украины, так и в иностранной валюте, покупаемой Национальным банком Украины.

Несколько иной порядок применения таможенных пошлин для физических лиц. Для определения суммы таможенной пошлины к этим плательщикам применяются только полные ставки Единого таможенного тарифа (преференциальные и льготные не используются).

В тоже время для этих плательщиков — несколько расширенный объем льгот. Так, от уплаты пошлины освобождаются такие предметы:

- товары, ввозимые на территорию Украины (кроме винно-

водочных и табачных изделий) общей стоимостью, эквивалентной 200 ЭКЮ включительно;

- предметы индивидуального пользования (за исключением транспортных средств личного пользования и запасных частей к нему), временно ввозимых на таможенную территорию Украины;

- предметы, ввозимые (пересылаемые) при переселении на постоянное место жительства в Украине;

- водка в количестве 1 л, вино — 2 л, табачные изделия — 200 сигарет (или 200 г этих изделий) на одно лицо.

Таможенная пошлина полностью вносится в Государственный бюджет Украины.

Таможенная пошлина уплачивается таможенным органам Украины, а в отношении товаров и иных предметов, пересылаемых в международных почтовых отправлениях,—предприятиям связи. Порядок предоставления отсрочки и рассрочки уплаты таможенной пошлины устанавливается Государственным таможенным комитетом Украины. Сумма излишне взысканных таможенных пошлин подлежит возврату владельцу товаров и иных предметов по его требованию в течение одного года с момента таможенного оформления.

Особенностью взимания пошлины является также и то, что контроль за правильностью и своевременностью уплаты этого налога в бюджет осуществляется таможенными органами Украины, а не налоговыми администрациями. В состав таможенных органов Украины входят: Государственный таможенный комитет Украины и таможни Украины.

Таможенная пошлина, не уплаченная в сроки, на которые были предоставлены отсрочка и рассрочка уплаты, а равно не уплаченная в результате других действий, повлекших ее недобор, взыскивается по распоряжению таможенных органов Украины в бесспорном порядке.

Своевременно не уплаченная таможенная пошлина взыскивается за все время задолженности бюджету с начислением пени в размере 0,2% суммы недоимки за каждый день просрочки, включая день уплаты.

Заклю

чение

Таможенно-тарифная политика Украины на современном этапе.

Страны с переходной экономикой, к которым относится и Украина, как и страны, которые развиваются, должны уделять особенное внимание внешним источникам поступления средств в государственный бюджет, так как перестроечные процессы в экономике, как правило, связаны с временным спадом производства, а это ссужает базу налоговых поступлений за счет внутренних источников.

Кроме того, создание эффективных механизмов контроля объектов налогообложения и сбора налогов требует определенного времени. В сфере внешнеэкономической торговли этого достичь легче по сравнению с внутренними объектами налогообложения.

Таможенно-тарифная политика любой страны, которая проводит радикальные экономические преобразования, должна:

- обеспечить необходимый уровень доходов государственного бюджета и этим обеспечивать макроэкономическую стабилизацию в государстве;

- создавать равные условия для конкуренции отечественных и зарубежных товаропроизводителей, что позволит государству на равных войти в мировое экономическое пространство;

- обеспечивать определенные меры защиты по отношению к национальным предприятиям, которые осуществляют переоснащение производства, его рационализацию, реструктуризацию, внедряют новые методы управления с целью повышения конкурентоспособности отечественных товаров на мировом рынке.

Однако это не означает, что страны, которые находятся в стадии экономической трансформации должны применять максимально высокие ставки таможенных пошлин и других налогов на товары внешней торговли, которые взимаются на границе. Как показывает мировой опыт, уровень таможенно-тарифной защиты для того, чтобы быть эффективным не должен быть непомерным (не более 10—15%). Во всяком случае, предельный уровень импортной пошлины не должен превышать 30%. Превышение этого уровня приводит не к увеличению общих поступлений в государственный бюджет, а к их сокращению.

Кроме того, чрезмерно высокие ставки таможенных пошлин и налогов на импорт не защищают национальных товаропроизводителей, а приводят к значительному нарушению условий конкуренции на соответствующие товары на внутреннем рынке страны. Это в свою очередь ведет к следующему:

1) подавляется иностранная конкуренция национальным производителем: прогрессируют явления застоя в национальном производстве, возрастают тенденции монопольного повышения цен на внутреннем рынке;

2) таможенные пошлины и налоги просто перестают платить, поскольку их обход становится не только необходимым, но и достаточно экономически выгодным;

3) иностранные конкуренты вынуждены проводить политику демпинга, чтобы их продукция была не только более качественной, но и более дешевой.

Характерно, что нарастание в Украине тенденций протекционизма происходит параллельно с развитием явлений тенизации внешнеэкономического товарооборота, контрабанды, что приводит к массовому уклонению от уплаты таможенных пошлин, сборов, акцизов и НДС. Парадоксом является то, что чем сильнее возрастают налоги на импорт в виде непомерных ставок таможенных пошлин, дискриминационных процедур относительно импорта, тем более очевидной становится неадекватность функционирования таможенно-тарифной системы Украины, тем меньше поступления в государственный бюджет и тем самым снижается защита национальных товаропроизводителей. Так, действующая в 1995 г. таможенно-тарифная система при всеобщем повышении ставок пошлин на товары обеспечила лишь 2,99% доходов государственного бюджета, что никак не может считаться достаточной величиной, в 1996 г.— 1,53%, в 1997 г. —3,12%.

Для Украины, которая официально вступила в переговорный процесс на предмет получения полноправного членства в ГАТТ, особенно важным становится проведение такой таможенно-тарифной политики, которая не воспрепятствует принятию ее в эту международную организацию. Так как это означало бы отсрочку на неопределенный срок решения вопросов, связанных с облегчением доступа Украины на рынки зарубежных стран, устранением остатков дискриминационного подхода к Украине в торговле со стороны других государств. Для Украины, которая официально вступила в переговорный процесс на предмет получения полноправного членства в ГАТТ, особенно важным становится проведение такой таможенно-тарифной политики, которая не воспрепятствует принятию ее в эту международную организацию. Так как это означало бы отсрочку на неопределенный срок решения вопросов, связанных с облегчением доступа Украины на рынки зарубежных стран, устранением остатков дискриминационного подхода к Украине в торговле со стороны других государств.

На сегодняшний день таможенно-тарифная политика Украины не полностью отвечает требованиям ГАТТ, даже с учетом того, что по результатам Уругвайского раунда переговоров в рамках ГАТТ, странам с переходной экономикой предоставлен семилетний льготный период для адаптации своих экономик к жестким условиям, которые исходят из обязательства либерализовать внешнюю торговлю.

Общемировая тенденция—это снижение таможенных пошлин относительно импортных товаров. Так, по результатам Уругвайского раунда переговоров уровень таможенного обложения был снижен с 6,3% ДО 3,9%.

В Украине до 1994 г. проводилась достаточно либеральная политика относительно импорта. Единый таможенный тариф Украины, принятый II января 1993 г., по большинству тарифных позиций предусматривал ставки от 0 до 10%. Незначительная часть товарных позиций была объектом более высоких ставок—15— 30%, а максимальный уровень таможенного обложения предусматривался для алкогольных и табачных изделий—50%. Для товаров из стран, которые пользовались режимом наибольшего благоприятствования, применялись тарифы, которые составляли 2-3%.

Ситуация изменилась в 1994 г. Ставки по большинству высокорентабельных товаров были повышены с 10—20% до 40—50%.

Постановлением Кабинета Министров Украины № 998 от 13 декабря 1995 г. были сняты некоторые из максимальных ставок пошлин, включая ставки на ликероводочные и табачные изделия. Однако вместо них были введены аналогичные, а в ряде случаев и более высокие, специфичные ставки пошлин в ЭКЮ. Например, пошлины на спиртные напитки составили 5—7,5 ЭКЮ на 1 литр по льготной ставке и 10—15 ЭКЮ на 1 литр по полной ставке.

В феврале 1995 г. были введены высокие ставки пошлин, 20—30% для стран с режимом наибольшего благоприятствования и 30—40% для других стран, на ряд сельскохозяйственных товаров и машин для агропромышленного комплекса, цемент, ряд химических товаров, одежду, строительные материалы и дорожно-строительные машины, автомобили, мебель и т. д.

По условиям ГАТТ относительно импортных товаров должен обеспечиваться аналогичный национальный режим обложения их внутренними налогами и сборами как и для отечественных товаров, а также обеспечиваться порядок применения налогового законодательства, правил и требований, которые относятся к внутренней торговле. Однако в Украине меры по повышению уровня пошлин были усилены введением на отдельные виды импорта, главным образом на алкогольные и табачные изделия, высоких ставок акцизного сбора, которые были более высокими по отношению к ставкам, которые применялись для товаров национальных производителей. Так, в декабре 1995 г. Постановлением Кабинета Министров Украины № 969 предусмотрено введение условных ставок акцизного сбора относительно импортных ликероводочных и табачных изделий, выраженных в ЭКЮ на физическую единицу импортированного товара.

Также противоречит требованию ГАТТ дискриминационная процедура налогообложения импортных товаров относительно товаров национального происхождения, так как обложение налогами происходит непосредственно на границе, то есть до момента фактической реализации товаров.

Значительным шагом к повышению дискриминации импорта в Украине стал переход с 1994 г. к процедуре обложения импортных товаров налогом на добавленную стоимость по методике, которая предусматривает обложение данным налогом других налогов (пошлины и акциза), которые с целью налогообложения добавляются к таможенной стоимости товара, то есть налоги уплачиваются с налогов.

Таким образом, можно выделить следующие недостатки законодательной базы таможенно-тарифного регулирования и налоговой политики относительно импорта:

1. В Украине чрезвычайно высокие ставки акцизного сбора, НДС наносят ощутимый ущерб интересам импортеров, потребителям и государству, так как система такого налогообложения выгодна теневым контрабандным структурам, которые имеют возможность получать сверхприбыли, избегая уплаты налогов и других сборов. Наглядно это видно по подакцизной группе товаров. Так, для того, чтобы конкурировать с теневыми структурами, легальным импортерам приходится использовать услуги различного рода фондов, которые имеют право на налоговые льготы. В процессе сокращения таких льгот и сокращения легального импорта происходит монополизация внутреннего рынка Украины контрабандными структурами.

2. Методика расчета ставок таможенных налогов на основе стоимости импорта (адвалерные пошлины) дает возможность недобросовестным импортерам занижать контрактные цены и соответственно скрывать от налогообложения значительную часть своего оборота.

3. В связи с тем, что с ростом ставок таможенной пошлины и акцизного сбора на импортные товары не были учтены технические возможности введения марок акцизного сбора на алкогольные и табачные изделия с 15 октября 1995 г., частично остановился легальный импорт алкоголя и фактически остановился импорт табачных изделий. В результате возросли цены на нелегальном рынке, что не отвечает интересам потребителей и спровоцировало усиление социальной напряженности.

4. Неоправданным и неэффективным с экономической точки зрения является количественное ограничение на выдачу сертификатов на торговлю импортными товарами и увеличение стоимости таких сертификатов (от объема розничной торговли соответственно численности населения регионов) это ведет к дисбалансу спроса и потребления и способствует монополизации рынков теневыми структурами. Кроме того, такой подход стимулирует коррупцию среди должностных лиц, которые занимаются выдачей сертификатов.

5. Чрезвычайно высокие ставки налогообложения, отсутствие твердых гарантий сохранности капитала, частые изменения в законодательстве создают серьезные преграды к инвестированию капитала из-за границы в Украину, что очень негативно отражается на экономической ситуации.

Вопросы современной таможенной политики Украины остаются актуальными в настоящее время, поэтому в соответствии с Программой деятельности правительства Украины последовательно проводятся мероприятия, которые направлены на разработку новой редакции Единого таможенного тарифа Украины, в котором предусматривается:

1) введение дифференцированного подхода к уровню таможенного обложения в зависимости от того, производится товар в стране на недостаточном, достаточном или избыточном уровне;

2) применение односторонних ограничений импорта, включая повышение ставок ввозных пошлин;

3) широкое применение специфических (на физическую единицу товара) и комбинированных ставок пошлин на товары так называемого некритичного импорта;

4) введение мер таможенно-тарифной защиты сельскохозяйственного производства Украины, в том числе путем применения сезонных пошлин;

5) сокращение перечня стран, которые пользуются льготами в области таможенного обложения;

6) установление предела в 30% для импортных пошлин и разработка графиков постепенного снижения уровней таможенного обложения импорта с доведением в течение 5—7 лет до уровней, обусловленных договоренностями в рамках ГАТТ;

7) введение единого порядка уплаты акцизов и НДС для товаров, как отечественного, так и импортного производства (с применением налогового векселя);

8) изменение механизма начисления акциза и НДС на импортные товары.

Все эти меры направлены на адаптацию законодательства Украины в области таможенно-тарифной политики с нормами и правилами, закрепленными системой ГАТТ и постепенное вхождение Украины в международное торговое сообщество.

Список использованных источников

1. Закон Украины от 06.02.96 г. «Про

єдиний митний тариф

»

2. Декрет Кабмина от 11.01.93 г. «Про

єдиний митний тариф

»

3. Декрет Кабмина от 3.05.94 г. «Про

зміни ставок ввізного мита на окремі види товарів

»

4. Декрет Кабмина «Про внесення змін до декрету про зміни ставок ввізного мита на окремі види товарів

»

5. Буряковский В. В. Кармазин В. Я. и др. Налоги.

– Учебное пособие

Дн.: «Пороги» 1998 г.

6. Федосов В. М. Опарин В.М. и др. Податкова система України

.– К.: Либідь, 1994 г.

|