Билет 1

1. Сущ-ть, содерж-е и виды фин. рисков

Под фин риском предп-ия поним вероятность возник-ия неблагоприятных фин последствий в форме потери дохода или кап-ла в ситуации неопред-ти условий осущ-ия его фин деят-ти.

Основные хар-ки:1.Эк-ая природа -фин риск проявл-ся в сфере эк-ой деят-ти пред-ия, прямо связан с формир-ем доходов и возмож-х потерь при осущ-ии фин деят-ти.

2.Объектив-ть проявл-ия - фин риск сопровождает все виды фин операций и все направ-я его фин деят-ти.

3. Вероят-ть реализ-ии- степень вероят-ти наступления рискового события опред-ся действием объективных и субъективных факторов.

4.Неопредел-ть последствий.фин риск может сопровождаться фин потерями или формир-ем доп доходов.

5.Ожидаемая неблагоприятность последствий - ряд крайне негатив-х последствий фин риска опр-ют потерю не только дохода, но и кап-ла предп-ия, что приводит его к банкротству.

6.Вариабельность уровня.

Уровень фин рискасущ-но, измен-ся во времени, т.е. зависит от продолжит-ти осущ-я фин операции.

7.Субъектив-ть оценкиопр-ся различ уровнем полноты и достоверности инф-ой базы, квалификации фин менеджеров, их опыта в сфере риск-менеджмента.

Виды фин риска:

-Риск сниж-я фин устойч-ти (риск наруш-я равновесия фин развития) предп-ия.Х-ся чрезмерной долей использ-ых заемных ср-в и несбалансирован-тью полож-ых и отриц-х ден потоков по V.

-Риск неплатежесп-ти (или риск несбалансир-ой ликвид-ти) предп-ия.Х-ся сниж-ем ур ликвид-ти ОА, порождающим разбалансир-сть полож и отриц-го ден потоков предп-ия во времени.

-Инвестиц-ый риск - возмож-ть возник-ия фин потерь при осущ-ии инвестиц-ой деят-ти предп-ия.

-Инфляционный риск – возмож-ть обесценения реальной ст-ти кап-лаожид-ых доходов от осущ-ия фин операций в усл инфляции.

-%-ый риск состоит в непредвиденном измен-ии %-ой ставки на фин рынке.

-Валютный риск закл в недополуч-ии предусм-х доходов в рез-те измен-я обменного курса иностр-й валюты, использ-ой во внешнеэк-их операциях предп-ия.

-Депозитный рискотражает возмож-ть невозврата депоз-х вкладов.

-Кредитный риск - риск неплатежа или несвоевременного расчета за отпущенную предп-м в кредит ГП.

-Налоговый риск вероят-ть введения новых налогов измен-е сроков и усл осущ-ия отд-х нал-ых платежей,отмены действ-их нал-х льгот, возмож-ть увел-ия уровня ставок

Реклама

-Стр-ный рискх-ся неэф-ым фин-ем текущих з-т предпр-ия, обуславливающим высокий уд веспостоян-х изд-ек в общей их Σ.

-

Криминогенный рискпроявл-ся в форме объявления его партнерами фиктивного банкротства (подделка док-ов, обеспеч-их незаконное присвоение сторонними лицами ден-х и др активов).

- Прочие виды рисков- риски стихийных бедствий, риск несвоевременного осущ-ия расчетно-кассовых опера

ций.

19.Политика формир-ия фин.стр-ры кап-ла, последоват-ть ее разраб-ки.

Основ целью формир-я капитала явл удовлетв-ие потреб-ти в приобретении необх активов и оптимизация его стр-ры для эф-го использ-я.

Принципы формир-я кап-ла:

1. Учет перспектив развития хоз.деят. пр-ия

2. Обеспеч-е соответствия V привлекаемого кап. V формир-ых активов.

3. Обеспеч-е оптим. стр-ры кап. с позиций эф-го его функционир-я. Рез-ты деят-ти предп-я сильно зависят от стр-ры испол-го капитала.

Стр-ра капитала – соотнош-е собств-х и заемных фин ср-в, использ-х в хоз-ой деят-ти. Она влияет на к-т рентаб-ти активов и собств-го кап-ла, опред-ет с-му к-тов фин устойч-ти и платежесп-ти и формирует соотнош доходности и риска.

Пред-тие, используещее только СК, имеет наивысшую фин уст-ть (его к-т автономии =1), но огранич-ет темпы развития (т.к. не может обеспечить формир-е доп объема А) и не использует фин возм-ти прироста прибыли на вложенный капитал.

Предпр-е, использ-ее ЗК, имеет высокий фин потенциал развития и возмож-ти прироста фин рент-ти деят-ти, но возрастают фин риски и угроза банкротства).

4. Обеспеч-е минимизации з-т по формир кап-ла из различ источ-ков.

5. Обеспеч-е высокоэф-го использ-я кап-ла. Путем максимизации рент-ти СК при приемлемом ур фин риска.

Среди мех-мов управ-я формир-ем кап-ла наиб сложными явл вопросы минимизации ст-ти кап-ла и оптимизации его стр-ры.

Билет 2

20. Базовая концепция цены кап-ла. Цена основ-х источ-ков кап-ла.

Ст-ть кап-ла – цена, к-ую предп-е платит за его привлеч-е. Концепция оценки исходит из того, что кап-л, имеет опред-ую ст-ть, формирующую ур операц-ых и инвестиц-ых з-т предпр-я.

Ст-ть кап-ла пр-ия служит мерой прибыльности операц-ой деят-ти.

Ст-ть кап-ла предпр-я служит базовым показ-лем формир-ия эф-ти фин-го инвестир-я.

Показ-ль ст-ти кап-ла выступает критерием принятия управл-их решений относ-но использ-я лизинга или приобрет-я в собствен-ть произв-ых осн-ых фондов.

Реклама

Ур ст-ти кап-ла предп-я явл измерителем ур рын ст-ти этого предпр-я

Пок-ль ст-ти кап-ла явл критерием оценки и формир-я соотв-его типа политики финанс-ия предпр-ем своих активов.

Оценка ст-ти кап-ла базир-ся на след принципах:

Принцип предварительной поэлементной оценки ст-ти кап-ла.

Ст-ть функционир-го собств-го кап-ла СКфо

= (ЧПс*100)/СК, где СКфо

– ст-ть функционир-его СК пр-ия в отчетном периоде, %; ЧПс – Σ ЧП, выплач-ая собств-ам пр-ия в процессе распред-я за отчетный период; СК –средняя ΣСК пр-ия.

Ст-ть доп привлекаемого кап-ла за счет эмиссии привилегир. акций.

ССКпр

= (Дпр*100)/(Кпр*(1-ЭЗ)), где Дпр – Σ див-дов, предусм к выплате в соот-ии с контрактными обяз-вами эмитента; Кпр – Σ СК, привлек-го за счет эмиссии привилегир-ых акций; ЭЗ – з-ты по эмиссии акций по отнош-ю к Σ эмиссии.

Ст-ть доп кап-ла, привлек-ого за счет эмиссии простых акций ССКпа = (Ка*Дпа*ПВт*100)/(Кпа*(1-ЭЗ)), где Ка – кол-во доп-но эмитир-х акций; Дпа – Σ див-дов, выплач-х за 1 простую акцию, %; ПВт – планир-ый темп выплат див-дов.

Ст-ть ЗК в форме банк-го кредита.

СБК = (ПКб*(1-Снп))/(1-ЗПб), где ПКб – ставка % за банков-й кредит;%, Снп – ставка налога на прибыль ,десятичн; ЗПб – уррасходов по привлеч-ю банк-го, выраж. дробью.

Ст-ть фин лизинга.

СФЛ = ((ЛС-НА)*(1-Снп))/(1-ЗПфл), где ЛС – год-ая лизинговая ставка, %; НА – год. норма амор-ции актива, привлеч-го на усл фин. лизинга, %; ЗПфл – ур расходов по привлеч-ю А на усл фин лизинга.

Ст-ть ЗК, привлекаем. за счет эмиссии облиг СОЗк = (СК*(1-Снп))/(1-ЭЗо), где Снп – ставка купонного % по об-ции, %; Эзо – ур эмиссион-х з-т по отнош-ю к V эмиссии,

Ст-ть товарного кредита, предостав-го в форме краткосрочн отсрочки платежа. СТКк = ((ЦС*360)*(1-Снп))/ПО, где ЦС –ценовая скидка при осущ-ии наличного платежа за прод-ию, %; ПО – период отсрочки платежа за прод-ю, в днях.

Ст-ть внутр-ей кред.зад-ти учит-ся по нулевой ставке, т.к. представ бесплатное фин-ие его хоз.деят-ти.

66.С/с-ы и м-ды фин.план-я на пр-ии.

Процесс фин план-ия закл в расчете показ-лей фин плана. При этом использ-ся разл-ые способы, приемы и м-ды расчета.

Сущность м-да процента от реализ-ии закл в решении задач: а) опр-ть будущие расходы, активы и обязат-ва в виде % от продаж; б) составить сбалансир-ые форматы прогнозной инф-ии Гл достоин-во м-да – простота. Осн-ые недост-ки: предполож-е о постоянной работает на постоянную мощ-ть, все связ-ые ресурсы сбалансир-ны, а для роста V продаж нужны капит-ые вложения.

При бюджетном м-де планир-ия построение прогноз-х форм фин отчетности осущ-ся на основе формир-я каждого элемента активов, пассивов, доходов и з-т. При этом важное место отводится вспом-ым бюджетам. М-д обеспеч-ет приемлемую точность фин прогнозов.

М-д ден-х потоков носит универсальный х-р при составлении фин плана и служит инструментом для прогнозир-я размеров и сроков поступл-я необх-ых фин ресурсов. Этот м-од дает объемную инфор-ию, чем бюджетное планирование.

Нормативный м-д исполь-ся при наличии установл-х норм и нормативов (норм амортиз-х отчисл-ий, налог-х ставок)

М-д оптимизации плановых решений сос-ит в разраб-ке ряда вар-ов план-х показ-ей и выборе оптим-ого.

Эк-ко-математ-ие м-ды исполь-ся при прогнозир-ии фин показ-ей на срок не менее 5 лет. Примен-ие эк-ко-матем-их м-дов дает возмож-ть быстро рассчитать неск-ко вариантов показ-лей и выб-ть наибол оптимальный из них.

М-д эк-го анализа позволяет опред-ть основные закономер-ти, тенденции в движ-ии мат-х и ст-тных показ-лей, внутренние резервы предпр-я.

Билет 3

4. Особен-ти инвестиц.процесса в РФ

В наст время в России сущ-ет кризис инвестиц-ой сферы, обусловленный:

1. наиб падение V инвестиций произошло в отраслях, от к-ых зависит развитие эк-ки;

2. до сих пор ухудшается отраслевая стр-ра инвестир-ия, что выраж-ся в увелич-ии доли инвестир-ия в сырьевые отрасли;

3. в худшую сторону измен-ся не только отраслевая, но и технологич-ая стр-ра инвестиций

4. ухудш-ся кач-во использ-ия капитальных вложений (рост НЗП);

5. происходит уход инвестиций из производ-ого сектора. Доходы от операций в сфере обращ-я в неск-ко раз больше, чем в сфере пр-ва. Поэтому происходит переток кап-ла из сферы пр-ва в сферу обращ-ия. Эта тенденция до сих пор не переломлена, на 01.01.03 доля долгосроч-х кредитов в общей Σ выдан-х составляла 6-9%. Фактич основным источником финанс-ия инвестиц-ой деят-ти остаются собств-ые ср-ва предпр-я: амортизация;прибыль (испол-е ЧП для финан-ия кап-ых влож-й затруднено в связи с инфляцией и падением пр-ва)

6. доходы от приватизации зачисл-ся в соотв-ие бюджеты и обезличенно использ-ся гос-вом, вместо аккумуляции их на инвестиц-ых счетах.

7. доля ср-в населения, направл-ых в инвестиц-ую сферу незначит-на. Основ причинами явл:-низкий ур жизни больш части населения;эк-кая конъюнктура, из-за к-ой сбережения населения не явл устойч-ым ресурсом (инфляция не дает вкладывать ср-ва на длит-ый срок);ср-ва частных мелких вкладчиков для бол-ва ком-их банков явл дорогими из-за з-т на обслуж-ие;доверие населения к банкам остается на низком ур из-за отсутствия гарантий возврата ср-в;

8. иностр-ые инвестиции в реальном секторе составляют незначит-ую долю, большая из к-ых направ-ся в проекты сырьевых отраслей.

.Гос-ое регулир-ие инвестиц-ой деят-ти вкл:1. Стимулир-ие увелич-я кап-ых вложений ссудным кап-лом, ден и налог-ой политикой.

2. выборочное стимулир-ие работы опред-ых предп-тий путем предоставл-я льгот или нал-вых кредитов.

3. административное вмешат-во в инвестиц-ый процесс: установл-ия особых режимов административ-го воздействия, реализация регион-ых инвестиц-ых программ, осущ-ие гос-ого инвестиц-го заказа.

47.Упр-ие деб.зад-ю и факты ее опред-ие.

Деб-ая зад-ть-это Σ зад-тей в пользу предп-я за предостав-ые тов, работы, срок оплаты к-х не наступил или они не оплачены в срок. 80-90% ДЗ - расчеты с покупателями Ее наз кредитной политикой по отнош-ю к покуп-лям прод-ии

Управл-е ДЗ на правл-но на решение :

1. Сокращение уровня ДЗ;

2. Обеспеч-е реализ-ии прод-ии 3. 3.Контроль за состоянием и своевременным погаш-ем ДЗ.

Анализ ДЗ осущ-ся: по срокам и по покуп-лям. Вкл расчет показ-лей среднего срока равных платежей (Т об.Д.З.=360/kоб.Д.З.=360*Д.З./выручка) и расчет доли ден ср-в в общей å поступл-я.

Контроль за ДЗ предпол-ет: выявл-е безнадежной, сомнит-ной ДЗ, контроль за соотнош-ем ДЗ и КЗ, работа по своеврем-ому взысканию платежей с клиентов.

Политика упр-ия ДЗ направлена на расширение V реализ-ии прод-ии и связана с оптимизацией размера ДЗ.

Она вкл:

1.Анализ ДЗ в предшеств-ем периоде в целях оценки ур и состава ДЗ а также эф-ти инвестир/ия в нее фин ср-в. Анализир-ся сроки погаш-я ДЗ, размер отвлечения ОА в ДЗ, состав ДЗ выявляется безнадежная и сомнительная ДЗ.

2.Формир-ся опред-ые принципы и подходы кредитной политики по отнош-ю к покуп-лям прод-ии. Решаю в каких формах осущ-ть реализ-ию, какой тип кредитной политики следует избрать. Различ 3 основ-х типа

Консервативный. Направлен на минимизацию кредит-го риска, что сущ-но сокращает круг покуп-лей в кредит. Осущ-ся за счет гр покуп-лей с повыш-ым риском с пом ужесточения условий предоставл-я кредита и повыш-я ст-ти

Умеренный тип ориентир-ся на средний ур кредит-го риска,более мягкие усл предоставл-я коммерч-го кредита.

Агрессивный тип предусм максимизацию доп прибыли за счет расширен V реализации прод-ии в кредит, не считаясь с высоким ур кредит-го риска.в.

Построение эф-ых с-м контроля за движ-ем ДЗ

осущ-ся с/с АВС, где в категорию А выделяют наиб крупные и сомнит-ые виды ДЗ; в категорию В – кредиты средних размеров; в категорию С – все остальные виды, не оказыв-ие серьезного влияния на рез-ты деят-ти предпр-ия.

Билет 4

,

26. Порядок выплаты див-ов (Д)

Д– часть чистой прибыли, распредел. среди акционеров пропорц. числу акций, наход. в их распоряжении. Д может выплач-ся с определ. периодич-ю, что регулир-ся нац. законодат-м.

Порядок выплаты Д 1) дата объявления Д – день, к-да совет дир-ов приним реш-е о выплате Д, их размере, датах переписи и выплаты.

2) дата переписи – день регистрации акционеров, имеющих право на получ-е Д (состав акц-ов пост-но меняется т.к акций обращ. на р-ке цен бум). за 2-4 нед до дня выплаты Д.

3)Устанав-ся, кто имеет право на Д, назнач. экс-дивид-ная дата за 4 дня до момента переписи :лица, купившие акции до этой даты, имеют право на Д за истекший период

4) Дата выплаты – день, к-да производ-ся рассылка чеков акционерам или к-да они могут получить Д непосредст-но.

Согласно росс. законодат-ву об-во впраке объявить о выплате Д ежеквартально, раз в полгода или год. Решение о выплате промежут-х Д, приним-ся советом дир-ов; аналогич. реш-е по годовым Д приним-ся общим собранием акционеров по рекомендации совета дир-ов. Величина год-ых Д не м.б. больше рекомендов. советом дир-ов и меньше величины промежут-х Д. В случае невыплаты или не полной выплаты Д владельцам привил-ых акций они получ. право голоса на всех последующих собраниях акционеров до момента первой выплаты Д в полном объеме.

32.Управ-ие финансир-ем ВА

Фин-ие обновления ВА осущ-ся: 1.весь V обновл-я ВА фин-ся за счет СК. 2. смешанное финанс-ие за счет СК и долгосроч ЗК.

Финансир-ие обновл-я ВА осущ-ся за счет – приобрет-я этих активов в собств-ть или их аренда

Оперативный лиз. – хоз.опер-я, предусм-ая передачу арендатору права пользов-я ОС, принадлежащими арендодателю, на срок, не превышающий их полной аморт-ии, с обяз-ым. их возвратом влад-цу после окончания срока действия лиз. соглаш-я. Переданные ОС остаются на балансе арендодателя.

Финансовый лиз. - хоз.оп-я, предусм-ая приобрет-е арендодателем по заказу арендатора ОС с дальнейшей передачей их в польз-ие арендатора на срок, не превышающий периода полной их аморт-ии, с обязат-ой. послед-ей передачей права собствен-ти на эти ОС арендатору. Переданные. ОС вкл в состав ОС арендатора.

Возвратный лиз. - хоз.оп-я, предусм-ая продажу ОС фин.институту (банку, страх.компании) с одноврем.обратным получ-ем этих ОС пр-ем в операт. или фин.лизинг. В рез-те пр-е получ-ет фин.ср-ва, кот. оно может исп-ть на др.цели.

Преим-ва лизинга: 1.увел-е рын.ст-ти пр-я за счет получ-я доп прибыли без приобрет-я ОС в собст-ть. 2.увел-е V и диверсиф-я хоз.деят-ти без сущ-го расширения объема фин-я ВА. 3.сниж-е риска потери фин.уст-ти, т.к. опер.лиз. не ведет к росту фин.обяз-в. 4сниж-е базы налогооблож-я прибыли пр-я. Арендная плата вкл в состав с/с-ти прод-ии, что снижает размер балансовой прибыли. 5сниж-е фин рисков, связ. с моральным старением и необх-ю ускор-го обновл-я ОС. 6.более простая процедура получ-я и оформ-я.

Недост: 1.удорожание с/с-ти, т.к.размер арендн.платы выше аморт.отч-ий..2.невозм-ть сущ-ой модернизации использ-го им-ва без согласия арендодателя,3.недополуч-е дохода в форме ликвидац. ст-ти ОС при операт.лиз., если срок аренды совпадает со сроком полной их аморт-ии. 4.риск непродл-я аренды.

Критерием принятия упр-их решений о приобр. или аренде ОС явл суммарных потоков платежей при разл. формах фин-я обновл-я им-ва.

Эф-ть ден.потоков сравн-ся в наст-ей ст-ти по след.вар-ам решений:

1.приобр-е обновл-ых активов в собст-ть за счет собств.фин.рес. Основу ден.потока сост-ют расходы по его покупке, т.е.рын.цена актива.

2.-//-за счет долгоср.банк.кредита. Основу ден.потока сост-ют % за пользов-е кредитом и общая его Σ, подлежащая возврату при погашении.

3.аренда активов, подлежащих обновлению. Основу ден.потока сост-ют авансовый лиз.платеж и регулярные лиз.плат. за использ-е актива.

Билет 5

14 Дисконтированная ст-ть: расчет и анализ

Дисконтир-ая ст-ть – приведеная ст-ть будущих ден-х поступлений, к-ые возникают в рез-те эксплуатации актива. Эк-ий смысл дисконтир-я закл в нахождении Σ, к-ая эквивалентна будущей ст-ти ден-х ср-тв, т.е. это ст-ть к-ая м.б. получена при опред-ых условиях: %-ой ставке, временном периоде и т.п.

Эквивалентность будущих и текущих ден-х потоков закл в том, что инвестору д.б. безразлично иметь сегодня к-либо ден-ую Σ или ч/з опред-й период ту же Σ, но увелич-ю на величину начисл-ых %-ов за этот период времени. Поэтому именно в случае временного безразличия можно говорить о том, что найдена дисконтир-я ст-ть ден-ых потоков: PV=ΣFV/(1+r)n

Для опред-ия диконтир-ой ст-ти необх иметь след-ю инф-цию: собствен-ю величину ден-х Σ, сроки получ-я их обратно, %-ю или дисконтир-ю ставку и фактор риска, к-ый связан с получ-ем будущих ден.ср-в.

Основ обл примен-я простых процентной и учетной ставок явл краткосрочные фин.операции, длит-ть к-ых менее 1 г. Вычисл-я с простыми ставками не учит-ют возм-ть реинвест-ия начисл-ых процентов, т.к наращение и диск-ие производ-ся относит-но неизменной исходной Σ В отличие от них сложные ставки %-тов учит-ют возм-ть реинвест-я %-тов. Начисл-ые % принесет новый доход.

Норму доходности при расчете дисконтир-ой ст-ти наз ставкой дисконта или альтернативными издержками кап-ла. Указан-е альтерн-е издержки в бух. учете не учит-ся, но для принятия решений они необх для того, чтобы сравнить получ-й доход с тем доходом от к-го отказ-сь при выборе конкретного решения. Упущенный доход будет представ-ть собой альтерн-е издержки.

Т/о, чтобы выяснить целесообразность осущ-ия инвестиций необх оценить действительно ли дисконт-я ст-ть ден-х Σ, к-ые будут получены в будущем превышают ту Σ, к-ую мы инвестируем для получ-я этих доходов. Превыш-е будущих ден. поступлений над вложениями опред-ет целесообразность принятия реш-я реализации инвест. проекта

51.Планир-е потр.в оборотных ср-вах и выбор ист.фин-я

Планир-е потреб-ти в оборот-х ср-вах исходит из выбран-го типа политики формир-я ОА обеспеч ур соотнош-я эф-ти их использ-я и риска.

Процесс планир-я ОА состоит:

1 анализ ОА в предшеств-ем периоде, опред-ся с-а мероприятий по реализации резервов, направл-х на сокращ-е продолж-ти операцион-го циклов предп-я.

2выбор типа политики и формир-е ОА, планир-го объема пр-ва и реализ-ии прод-ии;

3 опред-ие общего V ОА предп-я: ОАп

=ЗСп

+ЗГп

+ДЗп

+ДАп

+Пп

, где ОАп

-общий V ОА на конец периода; ЗСп

- Σ запасов сырья ЗГп

- Σзапасов ГП (вклв НЗП); ДЗп

- Σ деб-ой зад-ти; ДАп

- Σ ден активов Пп

- Σ проч ОА

При опред-ии стр-ры финан-ия выделяют • собств-й кап-ал

• долгосроч фин-ый кредит;

• краткосроч фин-ый кредит;

• товарный (коммерческий) кредит;

• внутр-яя кредит-ая зад-ть

Пред-тие, использ-ее только СК, имеет наивысшую фин-вую уст-ть (к-т автономии =1), но огранич-ет темпы своего развития (т.к. не может обеспеч формир-ие необх-го доп объема А) и не испол-ет фин-ые возм-ти прироста прибыли на влож-ый кап-ал. Предп-ие, испол-щее ЗК, имеет более высокий фин-ый потенциал своего развития (за счет формир-я доп объема А) и возмож-ти прироста фин рент-ти деят-ти, но в большей мере генерирует фин риск и угрозу банкротства.

Билет 6

3. Методы оценки финансовых рисков

.

Степень риска - это вероят-ть наступления случая потерь, а также размер возможного ущерба от него.

В абсолютном выражении риск может опр-ся величиной возмож-х потерь в мат-но-вещ-ом или ст-стном выражении. В относит-ом выражении риск опр-ся как величина возмож-х потерь, отнесенная к нек-ой базе.

Вероят-ть наступл-я события м/б опред объект-ым и субъект-ым ме-дом. Объективным м-дом польз-ся для опред-я вероят-ти наступл-я события на основе исчисл-я частоты, с к-ой происходит событие. Субъективный м-д базируется на использ-ии субъект-ых критериев, к-ые основыв-ся на различ предполож-ях. В основе оценки фин рисков лежит нахожд-е завис-ти м/у определ-ыми размерами потерь и вероят-ью их возник-ия. Эта завис-ть находит выраж-е в кривой вероят-тей возник-ия опред-ого уровня риска

Статистического способа

закл в изуч статистики потерь и прибылей, имевших место на пр-ве Чтобы колич-но опред-ть величину фин риска, необх знать все возможные последствия и вероят-ть последствий. Величина риска м/б измерена 2-мя критериями: среднее ожидаемое знач-е и колеблемость возмож-го рез-та.

Анализ целесообразности з-ат

ориентирован на идентификацию потенциал-х зон риска с учетом показ-лей фин устойч-ти фирмы.

М-д экспертных оценок

реализ-ся путем обработки мнений опытных предпринимателей и спец-ов. Аналитич-ий способ

построения кривой риска наиб сложен. Чаще использ-ся - анализ чувствительности модели, к-ый состоит из: выбора ключевого показ-ля, относит-но к-го и производится оценка чувствит-ти; выбора факторов; расчета значений ключевого показ-ля на различ этапах осущ-ия проекта. Сформиров-ые таким путем последоват-ти з-т и поступл-й фин ресурсов дают возмож-ть опред-ть потоки фондов ден ср-в для каждого момента, т.е. опред-ть показ-ли эф-ти. Строятся диаграммы, отражающ завис-ть выбранных результирующих показ-лей от величины исходных параметров. Сопоставляя м/у собой получ-ые диаграммы, можно опред-ть ключевые показатели, в наиб степени влияющие на оценку доходности проекта.

М-д аналогий

полезен при анализе риска нового проекта, т к в данном случае исследуются неблагоприятных факторов фин риска на др аналогич проекты.

50.упр-ие потоками платежей и ликв-ю

Упр-ие ден ср-ми включает: расчет времени обращ-я ДС (фин цикл);

анализ ден потока;прогнозир-ие ден потока;опред-ие оптимального ур ДС на р/с и в кассе.

В процессе упр-ия ДС учит-ся факторы: -рутинность (ДС использ-ся для выпол-ия текущ операции и, но м/у входящ и исходящ ден потоками имеется временной лаг, Þ пр-тию необх на р/с держать свободный остаток ДС);

-предосторожность (пр-тие подвержено влиянию неопредел-ти в своей деят-ти, ему необх ДС для соверш-я непредвид-ых платежей);- спекулятивность (ДС для выгодного инвестир-я).

Финанс. цикл

=операц.цикл-время обращен-я КЗ

Операц.цикл

=время обращения запасов + время обращ-я ДЗ

Для расчета оптимального расчета остатка ДС на р/с использ-ся модели, позволяющие оценить общий объем ДС и их эквивалентов, долю, к-ую следует держать на р/с, долю, к-ую нужно держать в виде быстрореализ-ых ЦБ, а также оценить моменты трансформации ДС и быстрореализуемых активов.

Осн целью управл-я потоками платежей явл обепеч постоян платежесп-ти предп-я

Фин.состояние пр-я с позиции краткоср. перспективы оценивается показ-ями ликвидности и опред-ет может ли пр-е своевременно и в полном V произвести расчеты по краткосроч обяз-вам. Под ликвидностью какого-либо актива поним способ-ть его трансф-ся в ДС, а степень ликв-ти опр-ся продолж-тью временного периода, в теч к-го эта трансф-я м.б. осущ-на. Чем короче период тем выше ликвидность активов. Любые активы, к-ые можно обратить в деньги явл. ликвидными. Ликвидность можно опред-ть с помощью абс. и отн. Показ-лей. Абс-й СОС=СК+ДЗК-ВНА, х-ет ту часть СК, к-ая явл источником покрытия ОА. При прочих = условиях рост этого показателя в динамике рассм как полож тенденция. Необходимость и целес-ть контроля за наличием и измен-ем СОС зависят от ряда факторов, внеш и внутр-х. К-т тек. ликв-ти

=ОА/ТП, сколько руб. ОА приход на 1 руб. текущ пассивов. 2. К-т быстрой ликв-ти= (дебиторы+ДС)/ТП

3. К-т абс. Ликв-ти=ДС/кратк. Пассивы.

5.Формы гос. регул-я инвестиц.деятельности

Гос-во для выполн-ия своих функций регул-ия эк-ки использует как эк-ие (косвенные), так и админ-ые (прямые) м-ды воздействия на инвестиц.деят-ть путем издания и корректировки соотв-их законод-ых актов и постановлений.

Гос.регул-е в форме кап-ых вложений, предусм: создание благоприят-х усл для развития инвестиц деят-ти, путем:-соверш-я с-мы налогов, мех-ма нач-я аморт-ии и использ-я аморт.отчисл.;-устан-я субъектам инвест-ой деят-ти спец налог.режимов, не носящих индивид-го х-ра; -предост-я на конкурсной основе гос.гарантий по инвест-м проектам за счет ср-в фед бюджета, а также за счет ср-в бюджетов субъектов РФ; -размещ-я на конкурсн.основе ср-в фед бюджета и ср-в бюджетов субъектов РФ для фин-я инвест.проектов;-проведения экспертизы инвест.проектов в соотв-ии с законод-вом РФ; -защиты росс.орг-ий от поставок морально устаревших и материалоемких, энергоем. и ненаукоемких технологий, оборуд-я и мат-ов; -защиты интересов инвесторов;-разраб-ки и утвержд-я стандартов и осущ-ия контроля за их соблюдением; -выпуска облигац.займов, гарантированных целевых займов; вовлечения в инвестиц.процесс временно приостановленных и законсервированных строек и объектов, находящихся в гос собствен-ти;-выборочное стимул-ие в опред-ых пр-ях отрасли инвест.проектов путем предостав-ия льготных или налог.кредитов.

Административное воздействие на инвестиц.процессы. Устан-е особых режимов админ возд-ия, реализация регион инвестиц программ, осущ-е гос инв заказа

21.Средневзвеш. и предельная цена кап-ла

Капитал, как любой фактор пр-ва, имеет опред-ую ст-ть, под к-ой поним его доходность. Для предпр-я привлечение различ источников финанс-ия (внутр-х и внеш) связано с з-тами, Þ привлекаемый кап-ал иметь опред-ую ст-ть, а т к кап-ал разнообразен по источникам, то у предпр-я возникает возм-ть альтернативного выбора источников по V, и по ст-ти каждого вида кап-ла. В рез-те привлеч-я различ видов кап-ла склад-ся опред-ая его стр-ра и возникает опред-ая Σ фин ресурсов, к-ую необх уплатить за польз-е данными источниками финанс-ия.

Эк-кое содерж-е показ-ля цена кап-ла закл в опред-ии з-т, связ-х с привлеч-ем ед-цы кап-ла из каждого источника. Разнообразие источников приводит к необх-ти расчета средневзвеш-ой ст-ти кап-ла. Средневзвеш-я ст-ть кап-ла – обобщ-ий показ-ль, хар-щий относит-ый ур з-т или общую Σ всех расходов, возник-щих в связи с привлеч-ем и использ-ем кап-ла, и в то же время это min возврата на влож-ый кап-л.

Формула средневзвеш-ой ст-ти кап-ла основыв-ся на средневзвеш-ой арифметич-ой величине, где весами выступают доли отдел-х источников в общей Σ, а сам показ-ль средневзвеш-ой величины выражает среднегод-ую ст-ть, выраж-ую в %.

ССК = S di * ki , гдеdi - уд вес каждого источника в общей Σ, ki цена i-го источника, выраж-ая в % в среднегод-ом исчисл-ии

Показ-ль предельной ст-ти кап-ла х-ет ур ст-ти каждой новой ед-цы доп привлек-ой п/п-ем. Привлеч-ие доп кап-ла п/п-я имеет свои эк-ие пределы что связано с возростанием средневзв-ой ст-ти. Сравнивая пред-ую ст-ть кап-ла с ожидаемой нормой прибыли по отд хоз-ым операциям для к-х треб-ся доп привлеч-е кап-ла можно в каждом случае опред-ть эф-ть и целесообраз-ть осущ-ие таких операций.

Билет 8

6. Классиф-ия инвестиц проектов.

Инвестиц проект представ основной док-т, определ-щий необх-ть осущ-ия реальных инвестиций, в к-ом в общепринятой последоват-ти разделов излагаются основ-е хар-ки проекта и фин показ-ли, связ-ые с его реализ-ей.

Классиф-ия инвестиц-х проектов:

1. По целям инвестир-я: - инвестиц-е проекты, обеспеч-ие прирост V выпуска прод-ии; -инвестиц проекты, обеспеч расширение ассорт-та прод-ии;-инвестиц проекты обеспечив-е повыш-е кач-ва прод-ии;-обеспеч-ие снижение себ-ти прод-ии;-обеспеч-е решение соц, эколог-х и др задач.

2. По ур автономности реализ-ии: - инвестиц проекты независимые от реализ др проектов;- завис-ые от реализ др.проектов;

3.по срокам реализации: -краткосроч с период реализ до 1 г;-среднесроч-ые от 1 до 3;-долгосроч свыше 3.

4.По V необх-х инвестиц-х ресурсов:-небольшие до 100 тыс $; средние от 100 до 1000тыс $; -крупные свыше 1000 тыс$.

5.По предпол-ой схеме фин-я:-фин-ые за счет внутр-х источн-ов;-за счет акционирования(первич-е или доп-ые эмиссии акций);-за счет кредита;- смешанными формами финан-ия.

Сущ-ют комплиментарные проекты - если принятие одного способст-ет росту доходов по др, поэтому выявление комплиментарности подразумевает рассм-ие проектов в комплексе. Это важно при принятии проекта, если выбор по основному критерию очевидным не явл. Два проекта явл замещаемыми, если принятие одного приводит к сниж-ю доходности по др.

18. Опред-е общей потр-ти в кап-ле.

Ликвид-ть и приемлемая эф-ть ТА в значит-ой степени опред-ся ур ЧОК, т.к краткоср-й заёмный кап-л (КЗК) не явл источником финанс-я ВА, то знач-е величины ЧОК меняется от 0 до Х. При ЧОК=0 риск потери ликвид-ти достигает max знач-я, при отсутствии КЗК ЧОК = общим ТА. В фин менеджменте принято выделять 4 стратегии финансир-я ТА, это зависит от выбора источников варьирующей их части: идеальная, агрессивная, консервативная, компромиссная модель

Выбор стратегии сводится к опред-ю величины долгоср-х пасивов и установл-ю величины ЧОК финансир-его опред-ю долю ТА. ЧОК опред-ся: ЧОК=ДП-ВА

| Идеальная модель: вся Σ ДП финан-ет ВА |

| ВА |

СК

|

| ДЗК |

| ТА |

КЗК |

Предпр-я имеющие такую стратегию склонны к банкротству, это связано с тем, что при треб-ии кредиторов своих долгов предпр-ю придется продать не только ТА, но и часть основ-х фондов.

| Агрессивная модель: систем часть ТА тоже формир-ся за счет ДП |

| ВА |

СК |

| ДЗК |

| СЧ |

| ВЧ |

КЗК |

Балансовое урав-ие: ЧОК=СЧ. ВЧ полностью покрывается КЗК с позиции ликвид-ти модель рискована, т.к огранич-ся лишь min ТА невозможно.

| Консервативная модель |

| ВА |

ДП |

| СЧ |

| ВЧ |

Балансовое урав-ие: ДП=ВА+ТА, ЧОК=ТА. Если актива предпр-я формир-ся полностью за счет СК, то такие орг-ии не имеют эф-та фин Левериджа. Такие балансы присущи предпр-ям монополистам.

| Компромиссная модель |

| ВА |

СК |

| СЧ |

ДЧК |

| 0,5 ВЧ |

| 0,5 ВЧ |

КЗК |

Компромис-я модель наиб реальна, ВА, 100% СЧ и 50% ВЧ финансир-ся за счет долг. пассивов и только 50% ВЧ финансир. КЗК, такие предприятия финансово устойчивы. Баланс уравнение: ЧОК=СЧ+0,5ВЧ, ДП=ВА+СЧ+0,5ВЧ

Ктек ликв

=ТА/ТО ( ↑ТА, ↓ТО)

Поиск путей достиж-я компромисса м/у прибылью, риском потери ликвид-ти и состоянием ТА и источников их покрытия. Риск потери ликвид-ти или сниж-я эф-ти (в случае измен-я ТА) наз левосторонним. Такой же риск, но связ-й с измен-ем обяз-в – правосторонний.

Явление хар-ие левосторонний риск: 1) недостаток ден ср-тв. 2) недостаточ-ть собств-х кредитных возмож-тей – закл в том, что предпр-е иногда не может кредитовать покуп-лей (т.е. иметь большую ДЗ), чтобы погашать свои непрерывно возникающ обяз-ва перед кредиторами. (ΔДЗ/ΔКЗ)<=1. 3) недостаточность производст-х запасов 4) излишние активы снижают оборач-ть, увелич-ют з-ы на их хранение, что приводит к сниж-ю их рентаб-ти.

Правосторонний риск: 1) высокий ур КЗ. 2) неоптим-ое сочетание м/у краткосроч и долгосроч-ми источниками заемных ср-в. 3) высокая доля долгосроч заемн кап-ла

Воздействия на ур риска: Минимизация текущей КЗ. 2) Минимиз-я сов-ых издержек финанс-ия. 3) Максимиз-я полной ст-ти фирмы

Билет 9

7. Х-ка инвестиц деят-ти.

Инвестиц деят-ть – это влож-е инвестиций и осущ-ие практич-х действий в целях получ-я прибыли.

Особ-ти инвестиц-ой деят-ти:

1. она явл гл формой реализации эк-кой стратегии и обеспеч-ет рост операц-ой деят-ти.

2. V инвестиц деят-ти явл гл измерителем темпов эк-го развития предп-я.

3. инвестиц деят-ть носит подчиненный х-р по отнош к целям и задачам осн-ой деят-ти. Одной из гл целей основной деят-ти явл получ-е прибыли. Максимизация прибыли возможна при реализации эф-ой инвестиц политики, предполаг-щей реализ-ию инвестиц проектов, обеспеч-их рост капитализированной ст-ти, повыш-е рентаб-ти активов, сниж-е средневзвеш цены кап-ла.

4. V инвестиц.деят-ти хар-ся опред-ой неравномерностью по отдел-м периодам времени, что предусм цикличность использ-я ср-в.

5. Формы и м-ды инвестиц деят-ти опр-ся операц--ой деят-тью. Þмеханизм инвестиц деят-ти практич одинаков во всех отраслях.

6. инвестиц деят-ть х-ся инвестиц риском,к-ый. выше риска операц-й деят-ти.

7. прибыль от инвестиц деят-ти формиру-ся с запаздыванием Þ необх учит-ть временной лаг.

8. в процессе инвестиц деят-ти ден потоки значит-но различ по периодам по своей направлен-ти. На протяжении отдел-х периодов Σ отриц-ых ден потоков могут знач-но превышать полож-ые ден потоки.

Принятие инвестиц-го решения невозможно без учета: вида инвестиции, ст-ти инвестиц проектов, множествен-ти доступ-х проектов, огранич-сти фин ресурсов, доступных для инвестир-ия и способ фин-ия инвестиц проекта. В усл рыноч эк-ки возмож-тей для инвестир-ия довольно многоНо любое предпр-е имеет огранич-ые свободные фине ресурсы, доступные для инвестир-я. Поэтому встает задача оптимизации инвестиц-го портфеля.

44. Циклы оборота средств предприятия.

Упр-ние ОА пред-тия связано с конкретными особ-тями форм-ния его операц-ого цикла. Оп-ный цикл – период полного оборота всей Σ ОА, в процессе к-го происходит смена отдел-х их видов. Движ-е ОА в процессе операц-го цикла проходит 4 стадии: ден А, запасов сырья, мат-лов и п/ф, запасов ГП, деб-кой зад-ти.

1 дене А (вкл краткосроче фин влож-я) использ-ся для приобретения м-лов и п/ф.

2 запасы в рез-те производств-ой деят-ти превращаются в ГП.

3 ГП реализ-ся потреб-лям и до наступления оплаты преобразуется в ДЗ.

4 оплаченная ДЗ вновь преобраз-ся в ден активы.

Важнейшей хар-ой операц-го цикла явл его продолж-ть. Она вкл период времени от момента расходования предп-ем ден ср-в на приобретение входящих запасов мат-ых ОА до поступл-я денег от деб-ров за реализ-ую продукцию. Продолж-ть операц-го цикла рассч: ПОЦ = ПОда + ПОмз + ПОгп + ПОдз. В процессе упр-ия ОА в рамках операц-ного цикла выдел 2 осн-ые его составляющ: 1) производств-ый цикл 2) фин-ый цикл (цикл ден оборота).

Прозв-ый цикл пред-тия х-ет период полного оборота мат-ых элементов ОА, использ-х для обслуж-я производ-го процесса, начиная с момента поступл-я сырья, м-лов и заканчивая моментом отгрузки изготовл-ой ГП покуп-лям. Продолж-ть пр-ного цикла: ППЦ = ПОсм + ПОнз + ПОгп, где ПОсм – период об-та среднего запаса сырья, в днях; ПОнз – период об-та среднего V НЗП, в днях; ПОгп – период об-та среднего запаса ГП, в днях.

Фин-вый цикл – период полного об-та ден ср-в, инвестиров-х в ОА, начиная с момента погаш-я кредит-ой зад-ти за получ-ое сырье, м-лы, и заканчивая инкассацией деб-ой зад-ти за поставл-ую ГП. Продолж-ти фин-го цикла: ПФЦ = ППЦ + ПОдз – ПОкз, где ПОдз – средний период об-та деб зад-ти, в дн; ПОкз – средний период об-та кредит зад-ти, в дн

Билет 10

8

. Инвестиц политика пр-я.

Инвестиц политика закл в выборе и реализ-ии наиб эф-ых реальных и фин инвестиций, с целью обеспеч-я высоких темпов его развития и расшир-я осн-ой деят-ти.

Разработка инвестиц политики

1. Формир-е отд-ых направл-й инвестиц деят-ти.-опред-ся соотнош основ-х форм инвестиров-ия;-опред-ся отраслевая направл-сть;-опред-ся регион-ая направл-сть.

2. Исследов-е внешней инвестиц среды и конъюнктуры инвестиц р-ка.

3. Поиск объектов инвестир-я, их оценка и опред-ие соотв-ия общим целям, правилам и задачам инвестиц деят-ти предп-ия.

4. Обеспеч-е высокой эф-ти инвестиций. При этом отбираются проекты, обеспечив-ие max-ую доходность.

5. Минимизация рисков, связ-ых с инвестиц деят-тью. При этом проводится оценка рисков. По рез-там оценки проводится ранжирование инвестиц проектов по ур рисков, и отбир -ся инвестиц проекты с min риском. Отобранные проекты сравнив-ся с ур инвестиц риска в целом на предпр-ии;

6. Обеспеч-е ликвид-ти инвестиций. На различ этапах инвестиц деят-ти может сниз-ся доходность, произойти повыш финрисков, что потребует принятия решений о выходе из отд-х инвестиц программ. Þ по каждому объекту инвестир-ия д/б оценена степень ликвид-ти инвестиций, с целью выявл-я возмож-ти реализации неоконченных проектов в случае необх-ти.

7. Обеспеч-е необх-го V инвестиц ресурсов и оптимальной стр-ры их источников:-опред-ся возм-ть формир-ия этих ресурсов за счет CК;

-опред-ся целесообраз-ть привлечения заемных ср-в;-опред-ся рациональное соотнош м/у СК и ЗК

8. Формир-е портфеля инвестиций, оценка его доход-ти, риска и ликвид-ти.

9. Обеспеч-е ускорения реализации инвестиц программ, выбор программ, способств-их ускорению развития пр-ва в целом. Ускорение реализации проектов сокращает сроки использ-ия заемного кап-ла и сниж ур систематич-го инвестиц риска.

Инвестиц политика предпр-я м/б: 1Консервативной- приоритетной целью явл миним-ция ур инвестиц риска. Инвестор не стремится к максим-ции ур текущ прибыльности инвестиций. К ней относ выбор таких объектов инвестир-ия, по к-ым ур прибыльности и риска в наибо степени приближены к среднерыночным. 2Агрессивная инвестиц политика - выбор таких объектов инвестир-ия, по к-ым ур прибыльности и риска значит-но выше среднерыночных.

Для реализ-ии инвестиц политики предпр-ями разраб-ся инвестиц программа, к-ая представт собой сов-ть реальных инвестиц проектов, сгруппиров-х по отраслевым, регион-ым признакам и инвестиц привлекательности.

41.

Запас фин.прочности. Порог рентаб-ти

Запас фин-ой прочности (ЗФП) представл собой разность м/у фактич-ой выручкой от реализ-ии и порогом рентаб-ти в ст-стном выражении.Показ-ль фин-ой прочности показ-ет, насколько можно снизить V пр-ва, прежде, чем будет достигнута точка безубыточности.

Также запас фин-ой прочности можно рассчитать согласно формуле М.Г.Штерна:

ЗФП%

=100/сила операц рычага

Сила операц рычага = (Выручка - перем расходы)/Прибыль

Запас фин.прочности тем выше, чем ниже опасная сила операц-ого рычага. На основе графиче-го и алгебраического м-да можно опред-ть порог рентаб-ти, кот.пок-ет такую выр-ку от реал-ии, при к-ой пред-ие уже не имеет убытков, но еще не имеет прибылей.

Запас фин прочности прямо пропорционален силе операц-го рычага.

Необх стремиться к положению, к-да выручка превышает порог рентаб-ти При этом будет происходить наращивание прибыли фирмы.

Сила воздействия производ-го рычага тем больше, чем ближе пр-во к порогу рентаб-ти, и наоборот

Билет 11

9.Особ-ти управ-я реальн-ми инвестициями

Политика управ-я реальными инвестиц-ми представ подготовку, оценку и реализ-ю наиб эф-х реальных инвестиц-х проектов.

Этапы политики:

1Анализ состояния реального инвестир-я

1.1изуч-ие динамики общего V инвестир-я кап-ла в прирост реальных активов, уд вес реального инвестир-я в общем V инвестиций п/п-я .

1.2степень реализ-ии отд-х инвестиц-х проектов и программ. 1.3опред-ся ур-нь завершен-ти начатых ранее реальных инвестиц-х проектов и программ.

2. Опред-е общего V реального инвестир-я в предст-ем периоде явл планир-ый V прироста ОС п/п-я в разрезе отд-х видов, немат-х и ОА, обеспеч-ий прирост V его произв-но-коммерч-ой деят-ти.

3. Опред-е форм реального инвест-я опред-ся из конкрет-х направл-ий инвестиц деят-ти п/п-я.

4.Подготовка бизнес-планов реальных инвестиц-х проектов. Подготовка инвестиц-х проектов треб-т разраб-ки бизнес-планов.

5.Оценка эф-ти отд-х реальных инвестиц проектов осущ-ся на основе спец-ой с/с показат-ей-чистого прив-го дохода, периода окуп-ти и др

6.Формир-е портфеля реальных инвестиций. Отобранные инвестице проекты подлежат рассм с позиции ур рисков их реализ-ии и др показ-ей, связан-х с их осущ-ем.На основе всесторон-ей оценки с учетом планового V инвестиц ресурсов п/п-е формир-т свой портфель.

7.Обеспеч-е реализ-ии отд-х инвестиц проектов и программ. Основ-ми док-ми, обеспеч-ми реализ-ю явл капитальный бюджет(разраб-ся на период до 1 г и отраж-т все расходы и поступ-я ср-в) и календарный график(опред-т базовые периоды времени выполн-я отд-х видов работ и возлож-е ответств-ти исполнения).

17.Классификация капиталов.

Х-ет общую ст-ть ср-в в ден, матер-ой немат-ой формах,инвестир-х в формир-ие активов.

Классиф-ия кап-ла

По принадлеж-ти п/п-ю: -СК –х-т общую ст-ть ср-в п/п-я, принадлеж-х ему на правах собств-ти и использ-х для формир-я опр-ой части его активов;-заемный кап-л-х-т привлекаемые для финанс-я развития п/п-я на возвратной основе ден ср-в.

По целям использ-ия:-производит-ый кап-л-инвестир-ся в операционные активы для производств-но-сбытовой деят-ти;-ссудный кап-л-использ-ся в процессе инвестир-я в ден инструменты, в долговые фондовые операции;-спекулятивный- использ-ся в процессе осущ-я спекулят-х фин операций.

По формам инвестир-я: -кап-л в фин-ой форме;-в мат-ой форме;-в немат-ой форме использ-ся для формир-я уставного фонда п/п-я.

По объектуинвестир-я:-основной-х-т часть использ-го п/п-ем кап-ла инвестирован-ый во все веды ВА;- оборотный кап-л-х-т часть инвестир-ую в ОА.

По форме нахождения в процессе кругооборота:-кап-л в ден форме;-в произв-ой форме;-в товарной форме.

По формам собствен-ти:-частный;-гос-ый инвестированный в п/п-е в процессе формиров-я его уставного фонда.

По организ-но-правовым формам деят-ти:-акционерный кап-л(кап-л п/п-ий созд-х в форме АО);-паевой(кап-л партнерских п/п-ий);-индивидуальный кап-л(кап-л индив-х п/п-ий-семейных).

По х-ру использ-я в хоз процессе:

-работающий кап-л-участие в формир-ии дох-ов и обеспеч-ии операц-ой, инвестиц-ой деят-ти;- неработающий не приним-т участия в осущ-ии различ видов хоз-ой деят-ти

По х-ру использ-я собствен-ками:-потребляемый кап-л;- накапливаемый кап-л.

По источникам потребления:-национ-ый кап-л;-иностр-ый кап-л.

Билет 12

10.Виды инв.проектов и треб-я к их разр-ке

Инвестиц проект представл основной док-т, определ-щий необх-ть осущ-ия реальных инвестиций, в к-ом в общепринятой последоват-ти разделов излагаются основ хар-ки проекта и фин-ые показатели, связан-е с его реализ-ей.

Виды инвестиц проектов:1. проекты, связ-ые с сохран-ем пр-ва (замена изношен-го оборуд-я). При реали-ии таких проектов проводится инвентаризация ОПФ, оценка их изношен-ти, составляются дефектные акты, вкл дефектные ведомости, в конечном итоге опред-ся кол-во и ст-ть оборуд-я, подлежащего замене.

2. проекты, связ-ые со сниж-ем изд-ек. Вкл расходы, связ-ые с заменой морально и физич устаревшего оборуд-ия.

3. проекты, связ-ые с расшир-ем пр-ва, сущ-ей прод-ии или р-ов.

4. проекты, связ-ые с расшир-ем выпуска новой прод-ии и завоеванием новых р-ков. Это высокорисковые проекты, что связано со сложностью оценки з-т по приобретению нового сырья, привлечению раб силы необх-ой квалификации.

5. проекты, связ-ые с безопасностью и защитой окруж среды.

6. прочие проекты (офисное строит-во, строит-во гаражей и т.д.).

Порядок разраб-ки, обоснов-я и утверж-я инвестиц-ого проекта:

Инвестор, исходя из своих целей и анализа ситуации, подготавливает декларацию о намерениях с привлеч-ем консультантов и экспертов по различ вопросам.

Декларация о намерениях содержит краткую инфор-ию о проектировании, краткое обоснов-е о необх-ти создания, хар-ку намечаемой деят-ти, необх-ых ресурсов и т.д.

Декларация направл-ся в местные органы власти, обладающ правом выделять зем-ые участки под строит-во.

После получ-я полож решения о выделении участков, инвестор принимает решение о разраб-ке технико-эк-го обоснов-я. Проекты, независимо от источника финанс-ия и форм собствен-ти подлежат гос-ой экспертизе.

43. Эффект финан левериджа.

Фин леверидж – потенцил-ая возмож-ть влиять на прибыль предп-я путём изменения V и стр-ры пассивов пред-ия.

Эф-т фин левериджа = (1-н) (Ra – Pk) ЗК/СК Эф-т закл в приросте рентаб-ти СК за счёт использ-я заёмных ср-в. Н- ставка налога на прибыль, Pk - % за использ-ие заёмного кап-ла, Ra – рентаб-ть активов, (1-н) – нал-ый корректор, показ в какой степени проявл-ся эффект фин левериджа при различ ур налогооблож-я. Использ-ся в следующ случаях: 1. Если по различ видам деят-ти установл дифференц-ые ставки налогообл-я. 2. Если по отдел-м видам деят-ти пред-ие использ льготы по налогу. 3. Если дочерние фирмы наход-ся в свободных эк-их зонах (льготный режим налогообл-ия)

(Ra-Pk) – дифференциал фин левериджа, х-ет разницу м/у к-том валовой рент-ти активов и средним размером % за кредит. Дифференциал явл гл усл-ем, формир-щим полож эф-т фин левериджа. Этот эф-т проявл-ся, к-да ур валовой прибыли, получаемый в рез-те использ-ия активов, превышает средний % за использ-ие ЗК, т.е. если дифференциал фин левериджа явл полож-ым. Чем выше это положит-ое знач-е, тем выше (при прочих = усл-ях) будет эф-т.

Сниж-е фин устойч-ти в рез-те использ-я ЗК приводит к увелич-ю риска банкротства, что вынуждает кредиторов предоставлять ЗК по более выс ставке (треб-ть премию за риск). При опред-ии ур риска дифференциал может стремиться к нулю или быть отриц-ым. Отриц-ая величина фин левериджа может формир-ся не только за счёт повыш-я ст-ти кап-ла, но и при сниж Ra. Дифференциал фин левериджа показ целесообразность использ-я ЗК в обороте орг-ии.

ЗК/СК – показ-ет Σ ЗК, использ-ую предп-ем на ед-цу СК.

К-т фин левериджа явл тем рычагом, к-ый мультиплицирует доход, получ-ый дифференциалом фин левериджа. При ''+'' знач-и диф-ла любой прирост к-та фин левериджа будет вызывать ещё больший прирост к-та Rск.Если есть эф-т фин левериджа, использ-е ЗК целесообразно.

Билет 13

11. Особен-ти упр-я фин-ми инвестиц-ми.

Политика упр-я фин инвестиц-ми закл в обеспеч-ии выбора наиб эф-х фин инструм-ов влож-я кап-ла и своеврем-ое его реинвестиров-е.

Этапы формир-я политики упр-я:

1 анализ состояния фин инвестир-я в предшеств-ем периоде.1.1изуч-ся общий V инвестир-я кап-ла в фин-ые активы, опред-ся темпы измен-я V и уд веса фин инвестир-я.

1.2изуч-ся состав конкрет-х фин инструм-ов инвестир-я, их динамика и уд вес. 1.3 оценив-ся ур доход-ти отд-х фин инструм-ов и фин-х инвестиций в целом.

2Опред-ие V фин инвестир-я в предстоящем периоде. Этот V обычно небольшой и опред-ся размером свободных фин ср-в, заранее накаплив-х для осущ-я предстоящ реальных инвестиций

3Выбор форм фин инвестиров-я

4Оценка инвестиц-х кач-в отд-х фин-х инструм-ов- основными показ-ми оценки выступает ур их доходности.

5Формир-е портфеля фин инвестиций осущ-ся с учетом оценки инвестиц-х кач-в отд-х фин-х инстументов. Сформиров-ый портфель фин инвестиций д/б оценен по соотнош ур дох-ти, риска и ликвид-ти с тем, чтобы убедится в том что он соответст-ет тому типу портфеля, к-ый опред-н целями его формир-я.

46.Упр-ие запасами ТМЦ на предприятии.

Управл-е запасами направленно на опред-ие и поддерж-е оптим-го размера запасов и обеспеч-е их финанси-я. Рез-ты управ-ия запасами: уменьш-е произв-ых потерь из-за недостатка запасов, ускорение оборач-ти запасов, минимизация излишков ТМЗ, уменьш за-т на хранение ТМЗ, оптимизация налогообложения запасов.

Управл-е вкл планир-ие, учёт, контроль и анализ использ-я запасов. Планир-е потреб-ти в запасах направлено на опред-е потреб-ти предп-я в запасах.

Политика управл-я запасами закл в оптимизации размера и стр-ры запасов ТМЦ, минимизации з-т по их обслуж-ю и обеспеч-ю эф-го контроля за их движ-ем. Этапы:

1Анализ запасов ТМЦ в предшествующем периоде. Осн задача – выявл-е ур обеспеч-ти пр-ва запасами ТМЦ и оценка эф-ти их использ-я.

2Опред-ие целей формир-ия запасов

Обеспеч-е текущ производ-ой деят-ти; обеспеч-е текущ сбытовой деят-ти; накопл-е сезонных запасов, обеспечивающих хоз. процесс в предстоящ периоде.

3Оптимизация размера основ-х групп текущ запасов.

Предусм разделение сов-ти запасов ТМЦ на 2 осн-х вида произв-ые запасы и запасы ГП. И для каждого выделяют запасы текущ хранения и постоян обновляемую часть запасов, формир-х на регуляр-ой основе и равномерно потреб-х в процессе пр-ва прод-ии и ее реализ-ии.

4Оптимизация общей Σ запасов ТМЦ, вкл в состав ОА

Зп=(Нтх*Оо)+Зсх+Зцн, Зп- оптим-ая Σ запаса, Нтх –норма запасоа текущ хранения, Оо-одноднев V пр-ва, Зсх – планир-ая Σ запасов сезонного хранения, Зцн планир-ая Σ целевого назнач

5Построение эф-ых с-м контроля за движ-ем запасов на предп-ии

Суть в разделении всех запасов на 3 категории м-д АВС

6. Реальное отображение в фин учете ст-ти запасов ТМЦ в условия инфляции.

Цены по к-ым сформир-ны запасы треб-ют корректир-ки к моменту произв-го потребл-я.

Билет 14

12.Принципы формир-я инв. портфеля

Инвестиц. портфель – целенаправленно сфоримр-ая сов-ть фин инструментов, предназанч-х для фин. инвестир-ия в соотв-ии с разработанной инвест. политикой.

Гл цель формир-ия инвест. портфеля – обеспеч-е реализации осн. направл-й политики фин. инвестир-ия предпр-я путем подбора наиб доходных и безопасных фин. инструментов..

В основе современной портф. теории лежит концепция «эф-го портфеля», формир-е к-ого призвано обеспечить наивысший ур его доходности при заданном ур риска или наим ур риска при заданном ур доходности.

Этапы формир-ия инв. портфеля .

Оценка инв. кач-в отдел-ых видов фин. инструментов. Рассм «+» и «-» фин. инструментов с позиции инвестора и исходя из целей инв. политики

Формир-е инв. решений относ-но включ-я в портфель индивид-ых фин. инструм. рез-том этого этапа явл ранжиров-ый по соотнош ур доходноти и риска перечень конкретных фин. инструм.

Оптимизация портфеля, направ-ная на сниж ур его риска при заданном ур доходности. Основ-ся на ковариации и диверсификации. Ковариация – мера сходства (различия) 2 рассм величин в динамике. В процессе оптимизации инв.портфеля изуч-ся ковариация изменения ур инв дохода по различ сопоставимым видам фин.инструментов. можно подобрать такие фин.инструм., к-ые не меняя ур средней доходности портфеля, позволяют умен-ть ур его риска. Диверсиф-ция позволяет уменьш общий уровень портфельного риска. Чем выше кол-во фин.инструм., тем ниже при неизменном ур дохода будет ур портф-го риска.

48. Формы расчетов с покупателями и их влияние на уровень деб-кой зад-ти.

Товарообменные операции.

Бартерная оп-ция явл-ся по своей сути договором мены, согласно к-му каж-я из сторон обязуется передать в собст-ть др стороне один товар в обмен на др.

Взаимозачетные оп-ции.

Необходимость в этих оп-циях возникает, к-да между 2 орг-циями заключены 2 разл-х дог-ра на поставку продукции, а расчет ден-ми ср-ми по каким-либо причинам невозможен. У орг-ций образуются взаимные кред-ие и деби-ие задолж-ти, возможным способом погашения к-х явл-ся зачет взаимных требований. Д.б. соблюдены усл-вия: наличие встречных зад-тей, признанных и не оспариваемых; однород-ть встречных требований, т.е. их сопоставимость; срок исполнения обяз-ва наступил, либо не указан, либо опр-ен моментом востребования.

Наличная и б/н формы

Открытый счет

. пок-ль периодически оплачивает зад-ть, при этом счет в банке может иметь и дебетовое и кредитовое сальдо. с-ф, сопровождающую поставку товара, к-ую пок-ль подпис-т в док-во получ-я товара.

Условный дог-р купли-продажи

. Продавец сохраняет право собственности на товар до полного завершения серии платежей пок-лем. График платежей при заключении усл-ных дог-ров купли-продажи обычно предусм-ет выплату %.

Простой вексель.

Это долговое обяз-во, свидет-щее о наличии у покупателя зад-ти по кредиту. Использ-ся при поставке очень крупных партий товара.

Переводной вексель.

Продавец составляет тратту с указанием пок-лю о необх-ти выплатить опр-ную Σ в опр-ный срок. Затем перев-ной в-ль направл-ся в банк пок-ля вместе со с-ф, необх.для получения права на владение товаром. Банк пересылает тратту пок-лю, он ее подписывает и возвращает. Затем банк передает необъ.док-ты на отгрузку товара пок-лю, к-ый с этого момента приобретает юрид-кой право на товар.

Билет 15

13.М-ды оценки эф-ти инвест. проектов

Оценка эф-ти реальных инвестиц-х проектов проводится путем расчета:

1 срока окупаем-ти инвестиций

(РР)

М-д не предпол-ет временной упорядоч-ти ден поступл-й. Зависит от равномерности поступл-я доходности от инвестиций. Если доход равномерен, то рассч делением з-т на величину год-го дохода, обусловл-го этими з-тами. Если прибыль распределена не равномерно, то рассч прямым подсчетом лет. При рассм дробной части срока, оговар-ся, что доход распределен равномерно в течение всего срока. При учете временного фактора потоки коррект-ся с учетом средневзвеш.ст-ти кап-ла. Проект, принятый по РР м/б не принят после корр-ки. Проект приним-ся, если РР не превышает нек-го лимита. Недостатки показ-ля: не учит-ет влияние доходов последних периодов; не делает различия м/у проектами с одинаковой Σ кумулятивных доходов и различ распред-ем ее по годам; не обладает св-вом аддитивности. Данный м-д хорош в ситуации, к-да инвестиции сопряжены с высокой степенью риска. Чем короче РР, тем менее рискованный проект. В отлич от др оценок, РР позволяет получить оценки ликвид-ти и рискованности проекта. РР=Σ.инвестиции / Годовой доход

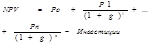

2.чистого дисконтир-ого дохода (

NPV)

NPV опред-ся как разница м/у Σ диск-ых ден.поступл-ий от проекта и Σ дисконтир-ых инвестиц-х з-т. Критерием для принятия инвестиц проекта к реализ-ии служит NPV> 1.

3. Индекс рентаб-ти инвестиций (

ARR)

= NPV / Инвестиции

4.Норма рентаб-ти инвестиций (внутренняя норма доход-ти,

IRR)

IRRдля инвестиц проекта = норме дисконта, на ур к-ой Σ дисконтных поступл-й по проекту = дисконтным з-там и NPV = 0.

Если норма рентаб-ти больше средневзвеш цены кап-ла проект принимается. Если норма рентаб-ти больше средневзвеш цены кап-ла проект принимается.

NPV и IRR могут противоречить друг другу. Чем больше IRR по сравнению с ценой кап-ла, тем больше резерв безоп-ти. Т/о, общий критерий: PP – min, NPV > 1, IRR > средневзвеш цены кап-ла.

39. Классиф-ия затрат на предприятии.

Все з-ты пред-ия можно разделить на постоянные и переменные. Постоян-е расходы остаются стабильными при измен-ии V пр-ва, а перемен измен-ся пропорц-но V пр-ва прод-ии.

Элементы з-т:

· Мат-ые з-ты (сырье и мат-ы, топливо, эл/эн),

· З-ты на оплату труда, отчисл на соц нужды, амортизация ОС

· прочие затраты.

Групп-ка з-т по статьям калькуляции, указ, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необх-ма для исчисления с/с-ти отд-х видов изделии в многономенклатурном пр-ве, установления центров сосредоточения з-т и поиска резервов их сокращения.

Различ также за-ты прямые и косвенные.Прямые з-ты связаны с пр-ом отд-х видов пр-ии (сырье, мат-лы, з/п) Они прямо относ на тот или иной объект калькуляции.

Косвенные расходы связ с пр-ом неск-их видов пр-ии и относ-ся на объекты калькуляции путем распред-ия пропорц-но соотв-щей базе

В рын эк-ке изд-ки классиф-ют на явные и неявные. Явные изд-ки – это альтернативные издержки, приним-ие форму прямых платежей поставщикам факторов пр-ва и промеж-ых изделий. Неявные изд-ки – это альтернативные изд-ки использ-я ресурсов, принадл-щих владельцам фирмы или находящихся в собств-сти фирмы как юр лица. Такие издержки не предусм контрактами, обяз-ными для явных платежей, и не отражаются в бух отчетности, но от этого они не становятся менее реальными.

Билет 16

37. Факторы, влияющ-е на принятие долгосрочн-х фин-х решений.

На принятие фирмой долгосроч фин.реш-й оказ-ет влияние мн-во факторов. Невозможно упорядочить эти факторы по значимости, поскольку их относит-ая важность неодинакова для разных фирм в тот или иной момент и для любой фирмы с теч-ем времени.При опред-ии факторов влияющих на принятие стратегии развития или ее корректир-ки учитывают:

1.внешн среда: -налоговая политика; -инвестиц полит; -амортизация;-денежно-кредитная политика гос-ва.

2.Внутрен среда: -развитие инвестиц деят-ти; -дивидентная политика; -формиров-е собств-х фин-х ресурсов; -денежно-кредит политика с учетом постоянно меняющ-ся среды и принятой политики на самом п/п-ии. Провод-ся корректировка стратегии развития п/п-я. Тактика внутри п/п-я направлена на долгосроч-е фин-е устойчив-ти.

Одним из самых важных критериев в принятии любых финансовых решений является способ сопоставления реально существующей стр-ры кап-ла фирмы с той стр-рой, достиж-е к-ой данная фирма ставит своей целью. Фирмы разр-ют оптимальную, или целевую, стр-ру кап-ла и на протяжении какого-то времени придерживаются ее в своей фин деят-ти.

69.Осн.принципы анализа фин.сост-я пр-ия.

ФА предст. собой способ накопления, трансформации и использования информации фин.х-ра. Глав цель анализа – своевременно выявлять и устранять недостатки в фин.деят-ти и находить ресурсы улучшения фин.состояния пр-ия и его платежеспособности.

Предметом ФА явл фин ресурсы и их потоки. Основные принципы

ФА:

системность; комплексность; регулярность; преемственность; объективность и др.

Фин. состояние может быть охар-но как на краткосрочную, так и на долгосрочную перспективу. В первом случае говорят о ликв-ти и платежеспос-ти предпр-я, во втором случае - о его фин. устойч-ти.

Анализом фин.состояния пр-я заним-ся не только рук-ли и соотв-щие службы пр-я, но и его учред-ли, инвесторы с целью изуч-я эф-ти использ-ия ресурсов, банки для оценки условий кредит-ия и опред-я степени риска.

Фин состояние предпр-я выраж-ся в соотнош стр-р его активов и пассивов, т.е. средств предприятия и их источников. Осне задачи анализа фин состояния – опред-е кач-ва финансового состояния, изуч-е причин его улучш-я за период, подготовка рекомендаций по повыш-ю фин устойч-ти и платежесп-ти пред-я.

Билет 17

15.

Понятие привед. ст-ти. Оценка фин.вл.

Наиб надежным и часто использ-м явл м-д чистой приведенной ст-ти (NPV). Он пок-ет разницу м/у Σ всех дисконтиров-х ден потоков и начальными инвестициями. Согласно теории, проект приним-ся, если знач-е NPV полож-ное, и отвергается, если NPV отриц-ое.

Оценивая влож-я в тот или иной вид бизнеса исходят, прежде всего, из того явл ли он более прибыльным по сравнению с др вариантами и насколько рискованна операция влож-я ср-тв в конкретный вид бизнеса.

Самым гл явл подбор приемлемой нормы прибыли, к-ую хочет или может получить инвестор: PV=Fn

/(1+r)n

, r- дисконт-я ставка или приемлемая нрма прибыли, n-кол-во начислений, Fn

- Σ доходов получ-ая за n лет. Если r неотрацат., то знаменатель больше 1, т.о. Fn будет или меньше или = первонач. величине PV.

При оценке эф-ти бизнеса приним 2 позиции: 1) позиция будущего, к-да опр-ся Σ к получ-ю 2) позиция настоящего, к-да опр-ся приведеная ст-ть ден влож-й.

Пок-ль r подбир-ся след-м образом: в кач-ве его абсолют-го знач-я берется безрисковая ставка (% по гос-м цен бум). Если фин-е влож-я осущ-ся в орг-цию рискового предпр-я, то к безрисковой ставке прибавляется премия за риск (rфакт

=rбезриск

+rt

), к-ая опред-ся предпринимателем.

45.Основные принципы упр-ия ОА пр-ия.

Политика упр-я ОА закл в формир-ии необх V и состава ОА, рационализации и оптимизации стр-ры источников их фин-ия.

Этапы управления ОА:1.Анализ ОА п/п-я в предшеств-м периоде рез-ты позвол-т опр-ть общий ур эф-ти упр-я ОА на п/п-ии и выявить основ направл-я его повыш-я в в предстоящем периоде.

2.Опред-е принцип-ых подходов к формир-ю ОА п/п-я –опр-т выбор опред-го типа политики их формир-я. Сущ-ет 3 принципа к формир-ю ОА п/п-я: -Консервативный гарантир-ет минимизац-ю операц-х и фин-х рисков, но отриц-но сказыв-ся на эф-ти использ-я ОА; Умеренный –обеспеч-ся среднее для реальных хоз-х условий соотнош-е м/д ур риска и уровнем эф-ти использ-я фин рес-ов; Агрессивный-отраж-т различ соотнош ур эф-ти их использ-я и риска.

3.Оптимизация V ОА – долж исходить из избранного типа политики формир-я ОА.

4.Оптимизация соотнош-я постоянной и переем-ой частей ОА явл основой управл-я оборачив-ти и выбора конкрет-х источников их фин-ия.

5.Обеспеч-е необх-ой ликвид-ти ОА –опред-ся доля ОА в форме ден ср-в, высоко и среднеликвид-х активов.

6.Обеспеч-е повыш-я рентаб-ти ОА – генерир-ет опред-ую прибыль при их использ-ии в произв-но-сбытовой деят-ти п/п-я.

7.Обеспеч-е минимиз-ии потерь ОА в процессе их использ-я.

8.Формиров-ие принципов финансир-я отд-х видов ОА

9.Формир-ие оптим-ой стр-ры источников фин-ия ОА.-формир-ся подходы к выбору конкрет-ой стр-ры источ-ов фин-ия их прироста с учетом продолж-ти отд-х стадий фин цикла и оценки ст-ти привлеч-я отд-х видов кап-ла. Управл-е ОА отраж-ся в с/с разраб-х на п/п-ии фин-х нормативов:-собст-х ОА п/п-я;-оборачив-ти основ-х видов ОА и продолж-ти операц-го цикла в целом;-с/с к-тов ликвид-ти ОА;-соотнош отд-х источ-ов финан-я ОА

Билет 18

16. Понятие фин ресурсов и капитала

Фин ресурсы - ден ср-ва, имеющиеся в распоряж-ии п/п-я. Они направл-ся на развитие пр-ва, содержание и развитие объектов непроиз-ой сферы, потребл-е, а также могут оставаться в резерве. Фин ресурсы формир-ся из различ источников, собств-ые и заемные, внутр-ие и внешние.

Кап-л - это деньги, пущенные в оборот и приносящие доходы от этого оборота. Кап-л п/п-ия х-ет общую ст-ть ср-в в ден, матер-ой и нематер-ой форме, к-ые инвестированы в активы. Динамика кап-ла явл основным показ-лем эф-ти фин-во-хоз-ой деят-ти. Способ-ть кап-ла к самовозрастанию высокими темпами х-ет высокий ур формир-я и распред-яприбыли а также его способ-ть поддерж-ть фин равновесие за счет внутр резервов.

ТА быстро изменяют свою вещественную форму, превращаясь из запасов в деб-ую зад-ть, затем принимая ден форму и т.д. В рез-те этих превращений возн-ет прибыль, к-ая увелич-ет СК. Осущ-ые п/п-ем хоз-ые операции обусл-ют непрерывное измен-е заемного кап-ла – возникает и гасится кредит-ая зад-ть, привлек-ся новые банк-ие ссуды, эмитируются долгосроч обяз-ва. ВА не меняют своей веществ-ой формы, но происходит постоянное сниж-е их ст-ти, отраженной в балансе. все эти изменения оказ-ют влияние на чистый ден поток п/п-я, их можно охар-ть как движ-е фин ресурсов Под приростом фин ресурсов поним возник-ие любого потенц-го источника увелич-я чистого ден потока. Сокращ-е такого источника наз влож-ем фин ресурсов

23. Проблемы выбора дивид-ой пол-ки.

Основ целью дивид-ой политики явл установл-е необх-ой пропорциональности м/у текущим потребл-ем прибыли и будущим ее ростом, к-ый обеспечит инвестиц-ое финансирование, т.е помощью дивид-ой политики можно максимизир-ть рыноч ст-ть п/п-ия и обеспечить стратегич развитие. Под дивид-ной политикой поним составную часть общей фин-ой политики п/п-ия, закл-ся в оптимизации пропорции м/у потребляемой и капитализируемой прибылью с целью максимизации рыночной ст-ти п/п-ия.

Наиб распростр-ыми теориями дивид-ой политики явл:

1.Теория независ-ти дивид-ов (Миллер и Модельянни). Дивид-ая политика не оказ-ет влияния ни на рыночную ст-ть п/п-ия, ни на благосостояние собственников т.к. эти показатели зависят от формируемой, а не распред-мой прибыли. Основ масс прибыли должна финансир-ся в наиб эф-ых инвестиц-х проектах, а обыкновенным акционерам дивид-ды выплач-ся по остаточному принципу.

2.Теория предпочтительности дивид-ов (Гордон и Линтнер). Каждая ед-ца текущего дохода (дивид-да), стоит дороже, т.к. она очищена от риска, чем доход, отложенный на будущее с присущим ему риском. Максимизация дивид-ов явл более предпочтительной, чем капитализация прибыли. Противники теории утвержд, что доход, получ-ый в форме дивид-ов в больш-ве случаев реинвестируется в акции а это не позволяет использ-ть фактор риска как аргумент в пользу той или иной дивид-ной политики.

3.Теория максимизации дивид-ов или теория налог-ых предпочтений. Эф-ть политики опред-ся критерием минимизации налог-ых выплат на капитализируемую прибыль и получ-ых льгот. Налогооблож-е текущих доходов в виде дивид-ных выплат выше, чем у предстоящих за счет временной ст-ти денег и налог-ых льгот по капитализируемой прибыли. Эта теория зависит от с-мы льгот в конкретной с-ме налогооблож-я.

4,Теория сигнализирования для оценки реальной рыноч ст-ти акций, испол-ют размер выплачив-ых дивид-ов. Поэтому рост уровня дивид-ых выплат опред-ет возрастание реальной и котируемой рыноч ст-ти акций. Выплата высоких дивид-ов сигнализирует о подъеме и ожидаемом росте прибыли.

5.Теория клиентуры Компания должна осущ-ть дивид-ую политику так, чтобы удовлетворить ожидания больш-ва акционеров. Остальные акционеров, реинвестируют свой капитал в акции др компаний. В рез-те состав клиентуры станет более однородным.

Билет 19

22. М-ды оптимизации фин-ой стр-ры кап-ла.

Стр-ра кап-ла представ-т собой соотнош-е СК и ЗКиспольз п/п-ем в процессе хоз-ой деят-ти. Стр-ра кап-ла опред-т многие аспекты не только фин-ой, но и операц-ой и инвестиц-ой его деят-ти, оказыв-т активное воздействие на конечные рез-ты деят-ти. Она влияет на на коэф-т рентаб-ти активов и СК, опред-т с/с коэф-ов фин-ой устойчив-ти и платежесп-ти(уровень основ фин-х рисков) и формир-ет соотношение доход-ти и риска в процессе развития п/п-я. Формир-ие стр-ры кап-ла связано с учетом особен-ей каждой из его составных частей.

СК х-ся основн-ми полож-ми особен-ми:-простотой привлечения; -более высокой способ-ю генерир-я прибыли во всех деят-ти, при использ-ии не треб-ся уплата ссудного %; Недост: -огранич-ть V привлеч-я и возмож-ей сущ-го расшир-я операц-ой и инвестиц-ой деят-ти п/п-я; -Высокая ст-ть в сравнении с альтернат-ми заемными источниками формиров-я кап-ла; -неиспольз-ая возмож-ть прироста коэф-та рентаб-ти СК за счет привлеч-я заемных фин ср-в. Т.об. п/п-е использ-е только СК имеет наивысшую фин-ю устойчив-ть, но огранич-ет темпы своего развития и не использ-ет фин-ые возмож-ти прироста прибыли на влож-ый кап-л. Заем-й кап-л: + : -широкие возмож-ти привлечения; -низкая ст-ть по сравнению с СК; -способ-ть генерировать прирост фин-ой рентаб-ти.

«-»: -использ-ие генерир-ет опасные фин риски в хоз деят-ти п/п-я; -высокая зависим-ть ст-ти ЗК от конъюнк-ры фин риска.

Т.об. п/п-е использ-ее ЗК, имеет высокий потенциал своего развития и возмож-ти прироста фин рентаб-ти деят-ти, но больше генерир-ет фин риск и угрозу банкротства.

М-ды оптимизации:

-оптимиз-я стр-ры кап-ла по критерию максимизации ур фин рентаб-ти. Для этого примен-ся механизм фин левериджа. Он позволяет опред-ть оптим-ую стр-ру кап-ла, обеспечив-ую максимиз-ю ур фин рентаб-ти.

-оптимиз-я стр-ры кап-ла по критерию минимизации его ст-ти. Основан на предварит-ой оценке ст-ти СК и заемного.

-оптимиз-ия стр-ры кап-ла по критерию минимизации уровня фин-х рисков. Связан с процессом дифференцир-го выбора источников фин-я различ-х состав-х частей активов

72. Эф-ая годовая % ставка

На практике сущ-ют различ схемы начисл-я %. Обычно в контрактах указ-ся номинальная ставка % обычно годовая. Эта ставка не отражает реальную эф-ть сделки и не м/б использ-на для сопоставления. В фин менеджменте для опред-ия эф-ти сделок использ-ся показ-ль эф-ой годовой % ставки. С её помощью обеспеч-ся переход от исходной Σ PV к наращенной FV, если известны их величины при однократном начислении %. Эф-ть от совершения судо-заёмной операции опред-ся сопоставл-ем произвед-ых орг-ией расходов по обслуж-ю ссуды или займов.Re = (1+ r/m) m – 1

, где r-годовая % ставка, m- количество начислений в году

Билет 20

14 Дисконтированная ст-ть: расчет и анализ

Дисконтир-ая ст-ть – приведеная ст-ть будущих ден-х поступлений, к-ые возникают в рез-те эксплуатации актива. Эк-ий смысл дисконтир-я закл в нахождении Σ, к-ая эквивалентна будущей ст-ти ден-х ср-тв, т.е. это ст-ть к-ая м.б. получена при опред-ых условиях: %-ой ставке, временном периоде и т.п.

Эквивалентность будущих и текущих ден-х потоков закл в том, что инвестору д.б. безразлично иметь сегодня к-либо ден-ую Σ или ч/з опред-й период ту же Σ, но увелич-ю на величину начисл-ых %-ов за этот период времени. Поэтому именно в случае временного безразличия можно говорить о том, что найдена дисконтир-я ст-ть ден-ых потоков: Рк=ΣFn/(1+r)n Для опред-ия диконтир-ой ст-ти необх иметь след-ю информацию: собствен-ю величину ден-х Σ, сроки получ-я их обратно, %-ю или дисконтир-ю ставку и фактор риска, к-ый связан с получ-ем будущих ден.ср-в.

Основ обл примен-я простых процентной и учетной ставок явл краткосрочные фин.операции, длит-ть к-ых менее 1 г. Вычисл-я с простыми ставками не учит-ют возм-ть реинвест-ия начисл-ых процентов, т.к наращение и диск-ие производ-ся относит-но неизменной исходной Σ В отличие от них сложные ставки %-тов учит-ют возм-ть реинвест-я %-тов. Начисл-ые % принесет новый доход.

Норму доходности при расчете дисконтир-ой ст-ти наз ставкой дисконта или альтернативными издержками кап-ла. Указан-е альтерн-е издержки в бух. учете не учит-ся, но для принятия решений они необх для того, чтобы сравнить получ-й доход с тем доходом от к-го отказ-сь при выборе конкретного решения. Упущенный доход будет представ-ть собой альтерн-е издержки.

Т/о, чтобы выяснить целесообразность осущ-ия инвестиций необх оценить действительно ли дисконт-я ст-ть ден-х Σ, к-ые будут получены в будущем превышают ту Σ, к-ую мы инвестируем для получ-я этих доходов. Превыш-е будущих ден. поступлений над вложениями опред-ет целесообразность принятия реш-я реализации инвест. проекта 25. Основные этапы форм-ия дивид.пол-ки

1. Оценке осн факторов, опред-х формир-е дивид-ой пол-ки. Эти факторыы подразд-ся на

А) Все факторы, хар-ие инвестиц возм-ти п/п-ия (оценка стадий жизн цикла п/п-я, необх-ть расширения своих инвест-х программ, степень готовности нек-ых инвест-х проектов).

Б) Факторы, хар-ие возм-ти форм-ия фин ресурсов из альтернат-х источн-в (доступность получ-я кредитов, ст-ть привлечения доп акцион-го кап-ла, ур кредитоспос-ти орг-ии, к-ый обесп-ся его текущ фин состоянием).

В) Факт-ры, связанные с объективн-ми огранич-ми: ур налогооблож-ия дивид-ов, уров. налогообл. имущ-ва, достигнутый ур эф-та фин левериджа, фактич размер полуй-ой прибыли и коэфф рент-ти собств кап-ла.

Г) Проч факторы: ур див-х выплат предпр – конкурентов, необх-ть платежей по привлеч-м ранее кредитам, возм-ть утраты контроля над упр-ем орг-ей.

2. Выбор типа див политики – осущ-ся с учетом утвержд-ой ранее фин стратегии.

3. Выбор механизма распред-ия прибыли:1)Из чист прибыли форм-ся обяз-е резервы. Очищенная т.о прибыль сост-ет так назыв «див-й коридор».

2)Оставшаяся часть прибыли делится на капитализируемуе и потребл-ю

3)Формир-ый за счет прибыли фонд потребл-я распред-ся на фонд див-х выплат и фонд текущ потребл-я.

4)Опред-е уровня див-х выплат на 1 прост акцию: Iд.в.=(ФДВ–ВП)/Кп.а., где ФДВ – фонд див-х выплат, ВП – выплаты див-в держателям привил-х акций, Кп.а.–кол-во прост акций.

5) Оценка эф-ти див пол-ки осущ-ся по напр-ям:

- К-т див-х выплат Кд.в.=ФДВ/ЧП; К д.в. = Д п.а./П п.а., где Дп.а. – Σ див-в, выплач-х на 1 акцию; Пп.а. – прибыль, приход-ся на 1 акцию.

- К-т соотн-я цены и дохода по акции = рыночн цена/Σ див-ов на 1 акцию

Билет 21

27. Дивид.пол-ка и рег-ие курса акций.

Под дивид.пол-кой поним составную часть общей фин.пол-ки пр-ия, заключ в оптимизации пропорции м/у потребляемой и капитализируемой прибылью с целью максимиз. рыноч ст-ти предприятия.

Основ целью дивид.пол-ки явл устан-ие необх-ой пропорцион-сти м/у текущим потребл-ем прибыли и будущим ее ростом, к-ый обеспечит инвестиц.фин-ие, с помощью дивид-ой политики можно максимизировать рыноч ст-ть предпр-я и обеспечить стратегич развитие.

Сущ-ет 2 категории акционеров с различ интересами: -акционеры-держатели крупн пакета акций заинтер-ны в использ-ии всей прибыли на инвестиции тем самым они стремятся использ ср-ва акционеров-держателей мелкого пакета.

-акционеры-держатели мелкого пакета стремятся к получ дивид-ов.

Но гл задача явл повыш ст-ти акций. Цена акции = с(1+q)/(r-q), с – Σ див-ов; q – темп прироста прибыли; r-приемлемая норма прибыли.

М-ды регулир-я курса акций:

1. методика "дробления акций". получив разрешение на проведение операции, совет дир-ов в завис-ти от рыноч цены акции опр-ет масштаб дробления и затем производится замена ц б. Валюта баланса и стр-ра СК не меняется, увелич-ся лишь кол-во обыкн-ых акций. Возможна и обратная процедура – консолидация акций, к-да неск-ко старых акций обменив-ся на одну новую.

Величина див-ов зависит от решения общего собрания акционеров или совета дир-ов, див-ды могут измен-ся пропорц-но измен-ю нарицат-ой ст-ти акций (т.е. "дробление" акций не повлияет на величину получаемых дивидендов).

2. методика выкупа акций. Причины, выкупа акции, м/б различны. В частности обусловлены необх-тью получ-я акций для дальнейшей реализации их высококвалифицированным спец-ам, необх-тью уменьшить кол-во совладельцев, повысить курсовую ст-ть акций.

71. Математич-ий аппарат фин-ых вычислений

.

Концепция ст-ти денег во времени явл основопологающ в матем-ом аппарате фин вычисл-й. В фин.мен-те наиб.часто встречающ-ся опер-ми явл ссудно-заемные,именно в них есть необх-ть опред-я врем.ст-ти денег.Чаще всего прим-ся 2сх. начисления %: 1.сх

.-начисление простых%,к-ая.предпологает неизменность базы с к-ой.начисл-ся%. FV=Р

V(1+

nr),

r- %-ая ставка,n-кол-во начислений; 2.сх

.-

сложн.%. Считается,что инвестиция сделана на усл.сложн.%,если очередной год. доход исчисл-ся не с исходной Σ,а с общей Σ,кот.вкл в себя Σ начисл-ых,но не востреб-ных инвестором %-в. FV=Р

V(1+

r)

n

Обл примен сх.прост.%-в: краткосроч ссуды-схема. примен-ся ссудозаемщиком,при выдаче таких ссуд до одного года с одноврем-ым начисл-ем%,при расчетах обычно исп-ют промежуточ-ую %-ую ставку FV=РV(1+t/Т*r),t-продолж-ть фин. операции в дн,Т-кол-во дн в год.

При принятии реш.исп-ия фин. расчетов той или иной сх.начисл-я %-в необх-мо учит-ть величину n

(1+r)n

>(1+n*r); FV>FV cл. 0<n<1; FV сл>FV, n>1

Кроме этого для расчета настоящ ст-ти ден ср-в в процессе дисконтир-я также примен сложные и простые %.

PV=FV/(1+i*n) и PV=FV/(1+i)n

Опред-е эф-ой годовой ставки в процессе наращиения ст-ти ден ср-в со слож % rэф

=(1+r/n)n

-1

Билет 22

28.Фин.прогнозир

-ие на пр-ии.

Задача этого док-та - показать, как будет формир-ся и измен-ся прибыль пред-ия. В основе его составл-я лежит прогноз V реализ-ии прод-ии.

Для нового проекта прогноз ден.потоков м.б. более важен, чем прогноз прибылей, из-за того, что в нем детально рассм-ии величина и время макс-ого ден притока и оттока. Ур прибыли, особенно в начальные году осущ-ия проекта, не явл опред-щим при рассм непосредственных фин нужд. Более того, доходы, не превышают расходы в нек-ые периоды времени. Прогноз ден потоков и выявит эти усл. Проводя планируемый ур продаж и кап-ых з-т в тот или иной период, прогноз подчеркивает необх-ть и время доп финанс-ия и опред-ет пиковые треб-я к рабочему кап-лу. Админ-я решает, как это дополнительное фин-е д.б. получено и в какие сроки и как будет осущ-ен возврат ср-в.

Если проект разраб-ся в сезонной или циклической отрасли прогноз денпотоков явл важнейшим фактором для принятия реш-я о продолжении дела. Детализован-й прогнз, кот. понятен и пригоден для руков-ва, может помочь привлечь вним-ие к проекту, несмотря на периодически возник-ие ден.кризисы, кот. следует предотвр-ть

К-да ден.поток сформирован, необх обсудить противоречия м/у ден. потреб-тями и их возможным удовлетвор-ем в критич-ие точки, например при низком накоплении ср-тв и при предполаг-х снижениях продаж.

42. Оценка эффекта произв-го левериджа.

Произв-ый Леверидж - потенциальная возмож-ть пред-я влиять на валовый доход путем измен стр-ры с/с-ти и v выпуска.

Произ-ый леверидж – это показ-ль отвечающ-й на вопрос во сколько раз темп измен прибыли от продаж превыш темп измен выручки от продаж. Механизм примен произ-го Левериджа зависит от того какие факторы воздейст на измен выручки от продаж в плановом периде по сравнен с базовым . Либо это динамика цен, либо динамика натур-го V продаж.Динамика выручки от продаж в рез-те сниж или роста цен на прод-ию сказыв-ся на величине прибыли иначе чем динамика натур Vпродаж.

Если измен спроса на прод-ию выраж-ся только ч/з измен цен , а натур v продаж остается на базовом ур, то всяΣ прироста выруччки одноврем станов-ся Σ прироста прибыли. Если сохран базовые цены но измен V продаж, то измен прибыли это ъ измен выручки уменьш на величину перем-х з-т. Т.е произ-ый Л выраж-ся: 1операц-ым Л ценовым =Выручка баз/Прибыль баз; 2операц-ым Л натур-ым =(Выручка баз – Перем расходы баз)/Приб баз.

При измен V продаж примерно в такой же пропорции растут перем з-ты Þприрост прибыли равен базисной выручки на индекс V продаж за минусом перем з-т на индекс натур Л

Вывод:1 чем выше показ-ль операц-го Л обоих видов тем большим колебаниям подвержена прибыль Þ при высоком операц-м Л сниж выручки может привести к убыткам.

2 Большая разница ур ценового и натур Л отражает сильное влияние перем-х з-т на динамику прибыли

3При росте выручки за счет увелич натур V увелич прибыли значит меньше чем при увелич цен.

4Примен операц-го Л при планир-ии выручки и прибыли позволяет без спец расчетов опред макс-ое сниж-е выручки для сохранения безубыточности.

Билет 23

53.Связ.анализ и оценка деб. и кред.зад-ю

Сопоставлении кред-ой и деб-ой зад-тей, позволяет выявить причины образов-я деб-ой зад-ти. Многие аналитики считают, что если кред-ая зад-ть превышает деб-ую, то предп-ие рацион-но использует ср-ва, т. е. временно привлекает в оборот ср-в больше, чем отвлекает из оборота. Бухгалтеры относ-ся к этому отриц-но, т.к кред-ую зад-сть предп-е обязано погашать независимо от состояния деб-ой зад-ти. В мировой практике сопоставл-ю деб-кой и кред-кой зад-ти уделяют постоянное внимание.

Сопоставл-е деб-ой и кред-ой зад-ти явл одним из этапов анализа деб-ой зад-ти, призванным выявить причины её образов-я.

Для оценки оборач-ти деб-ой зад-ти используют следующие показатели:

К-т оборач-ти деб-ой зад-ти (Кодз

=Выручка/ сред величина ДЗ, в оборотах).

Расчёт средней величины деб-кой зад-ти осущ-ся либо по средней арифметической простой, либо по средней хронологической.

К-т оборач-ти деб-ой зад-ти показ расширение или сниж-е коммерческого кредита, предоставл-го орг-цией. Если при расчёте этого к-та выручка от реализации считается на момент перехода права собств-ти, то увелич-е к-та означает сокращ-е продаж в кредит, а его снижение свидет-ет об увелич V предоставл-го кредита.

Период погашения деб-кой зад-ти (длительность оборота), в днях (Додз

).

Чем продолж-ее период погаш-я деб-кой зад-ти, тем выше риск её возвращ-я.

Доля деб-кой зад-ти в общей величине ОА организации (jдз

).

Уд вес деб-ой зад-ти в V реализации (jдз

/vреал

.). Уд вес деб-ой зад-ти в V реализации (jдз

/vреал

.).