| Министерство общего и профессионального образования Российской Федерации

Адыгейский Государственный Университет

Экономический факультет

Кафедра экономики и управления

Допустить к защите

Зав. кафедрой

М.С. Напсо

(подпись) (расшифровка

подписи)

( дата )

ДИПЛОМНАЯ РАБОТА

ТЕМА: Улучшение сбыта и продвижения продукции организации (на примере ОАО винно-водочный завод «Майкопский»).

НАУЧНЫЙ РУКОВОДИТЕЛЬ:

кандидат технических наук, доцент М. В. Кутеева

(подпись, (расшифровка (подпись, (расшифровка

дата) подписи)

выполнил : студент 5 курса

экономического факультета

специальность 06.08.00 – Экономика Евтых А. В.

и управление на предприятии (подпись, (расшифровка и управление на предприятии (подпись, (расшифровка

дата) подписи)

Майкоп 2000

Адыгейский Государственный Университет

Экономический факультет

Кафедра экономики и управления

УТВЕРЖДАЮ :

Зав. кафедрой

М.С. Напсо

(подпись) (расшифровка

подписи)

ЗАДАНИЕ

На дипломную работу студент экономического факультета

Куиз Алий Аскерович Куиз Алий Аскерович

Тема дипломной работы: Улучшение сбыта и продвижения продукции организации (на примере ОАО винно-водочный завод «Майкопский»).

Срок сдачи законченной работы на кафедру Срок сдачи законченной работы на кафедру

Дата выдачи задания Дата выдачи задания

Руководитель кандидат технических наук, доцент Руководитель кандидат технических наук, доцент

Кутеева Марина Витальевна Кутеева Марина Витальевна

Задание принял к исполнению Задание принял к исполнению

Евтых Аскер Владимирович Евтых Аскер Владимирович

СОДЕРЖАНИЕ

СОДЕРЖАНИЕ................................................................................................................................. 3

ВВЕДЕНИЕ....................................................................................................................................... 5

1. ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ................................................................. 8

1.1. Общая характеристика предприятия................................................................................. 8

1.2. Текущее состояние ОАО ВВЗ «Майкопский».............................................................. 12

1.3. Территориальное состояние предприятия.................................................................... 13

1.4. Специфика производства и оборудование.................................................................... 14

1.5. Номенклатура выпускаемой продукции. Программа качества................................ 17

1.6. Разработка нового вида продукта................................................................................... 19

Этапы разработки нового продукта.......................................................................................... 19

Реклама

1.7. Анализ финансовой и хозяйственной деятельности ОАО ВВЗ “Майкопский”.... 20

1.7.1. Формирование аналитического баланса....................................................................... 20

1.7.2. Оценка имущественного положения и структура капитала предприятия............. 23

1.7.3. Оценка ликвидности и платежеспособности................................................................ 27

1.7.4. Оценка финансовой устойчивости предприятия. Анализ финансовой устойчивости 29

1.7.5. Анализ производства ОАО ВВЗ «Майкопский».......................................................... 35

1.7.6. Показатели оборачиваемости.......................................................................................... 36

1.7.7. Анализ дебиторской задолженности.............................................................................. 37

1.7.8. Показатели рентабельности производства.................................................................... 39

1.8. Выводы по АХД ВВЗ «Майкопский».............................................................................. 40

2. ТЕОРЕТИЧЕСКИЙ РАЗДЕЛ................................................................................................ 43

2.1. Природа каналов распределения (сбыта)...................................................................... 43

2.2. Структура и уровни каналов распределения................................................................ 44

2.2.1. Прямые каналы распределения....................................................................................... 45

2.2.2. Косвенные каналы распределения.................................................................................. 46

2.2.3. Виды посреднических организаций................................................................................ 47

2.2.4. Смешанные каналы товародвижения............................................................................. 49

2.3. Товародвижение.................................................................................................................. 49

2.3.1. Планирование товародвижения....................................................................................... 49

2.3.2. Управление каналами товародвижения......................................................................... 51

2.3.3. Организация и эффективность системы товародвижения.......................................... 52

Реклама

2.4. Оптовая и розничная торговля......................................................................................... 53

2.4.1. Социально-экономическая сущность оптовой торговли........................................... 54

2.4.2. Организационные формы оптовой торговли................................................................ 56

2.4.3. Прямая форма оптовой реализации товаров................................................................ 57

2.4.4. Коммерческая форма косвенной оптовой реализации товаров............................... 59

2.4.5. Розничная торговля в рыночной экономике................................................................. 60

2.4.6. Состав и структура розничного товарооборота........................................................... 63

2.4.7. Прямой маркетинг............................................................................................................... 65

2.5. Продвижение товара: цели и виды.................................................................................. 66

2.5.1. Что такое продвижение товара и каковы его цели...................................................... 66

2.5.2. Пути продвижения товара................................................................................................. 67

2.5.3. Сегментация, целевая аудитория и направленность продвижения......................... 70

2.6. Анализ макроокружения................................................................................................... 71

3. ПРОЕКТНЫЙ РАЗДЕЛ.......................................................................................................... 73

3.1. Анализ макроокружения................................................................................................... 73

3.2. SWOT—анализ..................................................................................................................... 75

3.3. Анализ конкурентоспособности предприятия............................................................. 78

3.4. Анализ платежеспособного спроса в республике....................................................... 80

3.5. Анализ рынков сбыта......................................................................................................... 82

3.6. Анализ каналов распределения продукции ОАО ВВЗ “Майкопский”................... 88

3.6.1. Оптовая торговля................................................................................................................ 88

3.6.2. Розничная фирменная торговля....................................................................................... 90

3.6.3. Эффективность расширения фирменной торговли..................................................... 93

3.7. Стратегия предприятия по продвижению товара на рынок....................................... 95

3.8. Баннерная раклама. Баннеры........................................................................................... 98

3.8.1. Баннер как носитель имиджевой рекламы.................................................................. 100

3.8.2. Эффективность баннерной рекламы............................................................................. 102

3.9. Выводы................................................................................................................................ 104

ЗАКЛЮЧЕНИЕ............................................................................................................................ 106

СПИСОКИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ................................................................... 108

ВВЕДЕНИЕ

Приоритетное право использования ликероводочной промышленности остается за государством. Это обусловлено спецификой данной отрасли народного хозяйства. В своей основе ликероводочная промышленность способна производить продукцию, приносящую в результате реализации достаточно высокую прибыль (сверхприбыль) т.к. даже при относительно низкой себестоимости ликероводочной продукции в результате продаж можно получить около 350-400 % чистой прибыли. Усиливает данную особенность отрасли чрезмерный спрос на этот вид продукции. Такие факторы, как географическое положение (в рамках Российской Федерации) и сезонность практически не влияют на интенсивность производства и сбыт алкогольных напитков.

Так же ликероводочная промышленность имеет стратегическое значение, являясь одним из основных источников пополнения Федерального и региональных бюджетов (в республике Адыгея до 35 %) ,то есть другими словами данная отрасль является бюджетобразующей.

Исходя из специфических данных этой отрасли введенная государственная монополия и строгий контроль, в своей основе, обязаны минимизировать выпуск нелегальной продукции на фоне присутствия мощной законодательной базы. Эта мера имеет под собой весьма существенные причины.

Так, например, с 1991 года «старые» предприятия подобного профиля с богатыми традициями потеряли существенные доли рынков в результате провозглашения антимонопольной политики в области производства и реализации ликероводочной продукции. Моментальный рост численности предприятий-конкурентов в результате открытия правовых барьеров на данный рынок, стал причиной насыщения и перенасыщения рынков аналогичными товарами, чаще всего низкого качества и сомнительного происхождения (погоня за сверхприбылью за счет снижения затрат на сырье, значительного упрощения технологического процесс и ухода от налоговых платежей), а так же появлением большого количества подпольных цехов.

В 1997 году Правительством Российской Федерации было принято решение вернуть отрасль путем обратной ее монополизации, но в связи с повышенной криминализацией общества этот процесс длится и по сегодняшний день.

В связи с монополизацией этой отрасли со стороны государства ожидаются решительные шаги, в целях реанимации этой отрасли. Правительство должно оказывать посильную помощью, заключающейся, прежде всего, в максимальной ликвидации нелегальных “подпольных” производств, уменьшение нижнего предела единой российской цены на ликероводочную продукцию за счет снижения части акцизов в целях привлечения большего количества покупателей, содействии в сбыте путем целевого распределения определенного количества продукции в региональных рамках. Эти и другие меры могут сегодня оказать существенную поддержку в процессе выхода данной отрасли из сложившегося глубокого кризиса.

В основу дипломной работы положен анализ деятельности открытого акционерного общества винно-водочного завода “Майкопский”, который, практически, является монополистом на рынке ликероводочной продукции Республики Адыгея (доля рынка винно-водочного завода “Майкопский в 1999 году - 83%). В дипломной работе дано представление о текущем состоянии предприятия, отражающим такие основные составляющие, как производство, качество и ассортимент выпускаемой продукции. В данном разделе также рассматривается анализ финансово-хозяйственного состояния завода в аспекте исследования основных экономических показателей, характеризующих ликвидность, финансовую устойчивость, эффективность деятельности предприятия в рамках анализируемого периода.

Опираясь на теоретический материал, был разработан проектный раздел, направленный на обоснование предложений и мер по увеличению объема реализации продукции при помощи увеличения сети розничных фирменных магазинов и применение баннерной рекламы.

Реализация продукции предполагает определение и оценку рынков предприятия и внешней среды предприятия с целью выявления привлекательных возможностей, обнаружения трудностей и слабых мест в работе предприятия, правильного выбора эффективного формы и канала сбыта, улучшения товародвижения, выбора мер по продвижению товара. Эффективная реализация продукции является необходимым условием работы предприятия т.к. реализация является заключительным этапом всего процесса производства, и именно реализация доводит продукт до потребителя.

1. ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

1.1. Общая характеристика предприятия

История водочного производства в городе Майкопе исчисляется с 1902 года, когда был основан "Питейный дом Российской монополии" - ныне «Майкопский» винно-водочный завод. Первой продукцией завода были водка «Русская горькая» и «Пшеничная». Годовая продукция заводя определялась 250000 дал. водок и 100 т. дал ректификационного спирта. Для выпуска этого количества продукции имелись цеха:

- ректификационный;

- розливный;

- посудный;

- склад готовых изделий.

Валовая продукция составляла 1006 тыс. руб. Численность работающих - 120 человек. Производственная площадь - 3226 кв. м. На таком уровне завод работал до 1914г.

До объединения с ликероводочным заводом «Майкопский» винзавод имеет такую предысторию. Образован он был в 1932г. на базе Майкопского садово-огородного товарищества. До 1940г. ассортимент ограничивался только плодово-ягодными винами в количестве до 100 т. дал. в год. Заготовка дикорастущих плодов проводилась в Майкопском и прилегающих к нему районах. Валовая продукция составляла 510 тыс. руб. До 1957г. винзавод, а точнее его цеха размещались в арендуемых помещениях. В 1958г. построено помещение винзавода, где было сконцентрировано все производство:

- переработка плодов и винограда;

- приготовление вин и их розлив.

Виноделие началось с 1945г. В 1957г. винзавод выпускал 125 т. дал. вина.

После объединения двух заводов вновь организованный «Майкопский» винно-водочный завод (1962-63гг.) вырабатывал изделия:

- водочных - 900 т. дал.;

- соков спиртованных - 110 т. дал.;

- вина виноградного - 125 т. дал.;

- спирта коньячного - 20 т. дал.

Это составило по валу - 7004 тыс. руб., товарной продукции - 5728 тыс. руб. Численность всего персонала 370 человек. Производственная площадь - 7670 кв. м. (без винпунктов).

В годы Великой Отечественной Войны работа завода была перестроена на военный лад. Спирт поставлялся в железных бочках, из него производили горючую смесь, которую далее разливали в бутылки. Временная оккупация города Майкопа с августа 1942 года по февраль 1943 год наложила свой тяжелый отпечаток разрухи и на завод.

После освобождения города от фашистских захватчиков, рабочие, НТР, и служащие активно взялись за восстановление разрушенного хозяйства завода. В1944-45г.г. завод стал выпускать продукцию равную 600 тысяч декалитров водочных изделий.

В1946-48г.г. началось техническое переоснащение цехов, главной целью которого являлось облегчение тяжелого ручного труда и повышение производительности труда.

В 1953г. ассортимент изделий возрос до 80 наименований. Построено новое помещение для приемки стеклопосуды, увеличив производственную мощность до 6500 кв. м..

В 1966г. майкопский вино водочный завод, как и тысячи других предприятий страны, перешел на новый порядок планирования и материального стимулирования. Работа стала оцениваться не просто по количеству выпущенной продукции, а решающими показателями стали такие как реализация, рентабельность (доходность производства), и т.д.

Получено право значительную часть прибыли расходовать на премии, строительство жилья, детских домов, зон отдыха. Такой метод работы позволил ускорить рост производительности труда. Он повысился на 150-200 декалитров.

Кадры инженерно-технических работников 60 % имеют высшее специальное образование, 40 % - среднее. Такой уровень технического образования руководящих кадров позволяет систематически совершенствовать вопросы техники и технологии. Подаются рационализаторские предложения индивидуальные и творческими бригадами. Экономический эффект от данных предложений за 5 лет равен 86 тысяч рублей. Предложения направлены на улучшение условий труда, механизацию ручных работ и т.п. В 1976 году для повышения эффективности работ в основных цехах завода были установлены новые автоматы. Ускорены линии розлива водок, смонтированы дополнительные трубопроводы, сигнализационные устройства, транспортеры, бестарная подача посуды. Для улучшения качества выпускаемой продукции (водок) сделана установка для очистки воды, применен для высокосортных изделий бесцветный клей, усилен контроль.

Система планового ведения хозяйства не давала повода для возникновения проблем, связанных с объемами выпуска продукции и его сбыта (реализации). Государство планировало определенный объем выпуска, за которым велся строгий контроль, то есть запланированные затраты не давали заводу повысить производство, а недовыполнение плана каралось законом. Также не было проблем и с движением персонала на данном предприятии.

До 90х

годов существовала квота на трудоустройство молодых специалистов. Это, в основном, специалистов – выходцев из Прасковского винодельческого техникума (Ставропольский край) и Кубаньвинпрома (Краснодарский край). Существовал график движения специалистов. Численность планировалась по существующим нормативам и сопоставлялась с годовым планом завода.

1992г. стал знаменательной вехой в истории винно-водочного завода «Майкопский». Администрацией завода было принято решение начать разработку и выпуск новых видов изделий, чтобы расширить ассортимент выпускаемой продукции, повысить ее конкурентоспособность. В скором времени появился ликер «Адыгея». В 1993г. работниками лаборатории завода были разработаны новые виды изделий:

- водка «Майкопская», «Горская»;

- бальзам «Черный доктор»;

- плодово-ягодные вина «Ароматы предгорья», «Цветы Адыгеи»;

- ликер «Майкопский».

Все изделия приготавливаются из натуральных соков и настоев лечебных трав. В 1993г. было разлито плодово-ягодных вин 28 т. дал.

В 1994г. благоустраивается территория завода, капитальная реконструкция подстанции, реконструкция винохранилища, тарный склад. Соко-морсовый цех в сезон перерабатывал:

- алычи - 55 тонн;

- яблоко культурное - 1395,5 тонн;

- яблоко-дичка - 39,4 тонны;

- айва - 5,7 тонны.

Выработано соков - 110 т. дал, всего переработано плодов - 1606 тонн.

В 1994г. разрабатываются также изделия: водка «Женьшеневая», вино плодово-ягодное ординарное крепкое по специальной технологии «Бархатное», водка «Белая акация». Работники лаборатории разработали водку: «Северное сияние», «Смородиновая», «Свадебная», плодово-ягодное вино «Майкопское розовое».

В юбилейном 1995г. в честь 50-летия ВОВ коллектив лаборатории разрабатывает водку: «Фронтовая», «Победитель».

В 1995г. начинается строительство цеха шампанских вин, где стало возможным выпускать классическим «бутылочным» способом шампанское «Майкопское» - 4000 бутылки в месяц. Первоначальная площадь составила 180 м2

.

Для ликерного цеха был разработан образец - «Грушевая на коньяке» и бальзам «Майкопский». В этом цехе были внедрены укупорочные полуавтоматы под винтовую бутылку емкостью 0,5 литра и под сувенирную бутылку емкостью 0,05 литра, переоборудовано и построено 11 магазинов.

В 1997г. из бывших подсобных помещений реконструировано отделение снабжения и сбыта со всеми структурными подразделениями.

Работа над новыми образцами продолжается. Разработаны новые виды изделий водки: «Новая русская», «Ветеранская», «Майкопская юбилейная». В хрустальные графины разливается водка «Представительская».

Сегодня «Майкопский» винно-водочный завод - это Открытое Акционерное Общество (ОАО) перерегистрированное из АООТ ВВЗ «Майкопский» (созданного 26.02.93.; регистрационный № 192 на базе винно-водочного завода) 30.06.97г. в г. Майкопе, регистрационный № 587 с уставным капиталом 27 млн. рублей.

1.2. Текущее состояние ОАО ВВЗ «Майкопский»

ОАО ВВЗ «Майкопский» зарегистрирован в городе Майкопе 30.06.97г., в соответствии с постановлением Главы Администрации города Майкопа с регистрационным № 587.

В настоящее время специализируется на выпуске водок, ликероводочных изделий, вин плодово-ягодных, шампанского и производстве соков из плодово-ягодного сырья.

Тип собственности—смешанная российская без участия иностранного капитала. 51% акций принадлежит государству, 49%-в собственности коллектива. Юридический адрес—Российская Федерация, город Майкоп, улица Пушкина 153. Предприятие включено в государственный реестр Российской Федерации предприятий – монополистов. ВВЗ «Майкопский» считается стратегическим предприятием и входит в девятку стратегических предприятий города, то есть в случае необходимости завод может работать в военном режиме, мобилизуя все свои производственные и людские ресурсы.

В настоящий момент численность всего персонала составляет 331 человек, в том числе : правление АО – 8 человек; начальники цехов и мастера – 12 человек; экономическая и бухгалтерская служба – 12 человек; технологическая служба – 5 человек; работники фирменных магазинов и оптовых баз – 59 человек; служба снабжения и сбыта – 7 человек; работники производственно-промышленного персонала – 215 человек; прочие – 20 человек.

1.3. Территориальное состояние предприятия

Площадь винно-водочного завода «Майкопский» составляет 46100м2

, земля находится в государственной собственности.

Таблица 1.1.

Территориальное состояние предприятий

| №

|

Территориальные показатели

|

Площадь (м2

)

|

в % к общей

|

| Общая площадь

|

46100

|

100

|

| 1.

|

Производственная площадь

|

8860

|

19,2

|

| 2.

|

Территория для автостоянки

|

3800

|

8,2

|

| 3.

|

Служебные и бытовые помещения

|

331

|

0,7

|

| 4.

|

Складское хозяйство

|

4237

|

9,2

|

| 5.

|

Ремонтный фонд

|

2416

|

5,2

|

| 6.

|

Свободная площадь

|

26056

|

56,2

|

Из вышеприведенных данных видно, что свободная площадь занимает доминирующую часть всей территории завода. Эффективно застроенная часть составила 34%. Помимо застроек на территории предприятия размещена автостоянка заводского автопарка, занимающая 8,2% от общей территории завода. Некоторые производственных площади, не отраженных в таблице, находятся в подземной части территориального пространства предприятия. Сюда входят, в основном, помещения, служащие для переработки плодово-ягодного сырья и размещения части розливных линий, связанных с доставкой чистой бутылки в цех розлива. Сюда также входит отделение шампанского и многофазовая линия по очистке посуды. Подземные помещения, в основном, располагаются под застроенной частью территории предприятия.

Винно-водочный завод «Майкопский» располагает также дополнительной площадью, не входящую в территорию завода, включающую прирельсовую базу с подъездными путями – 18400м2

, детский сад – 3200м2

, городскую канализацию, газо- и электропроводы, подстанцию.

1.4. Специфика производства и оборудование

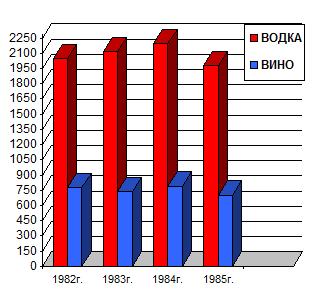

До вступления «сухого закона» в силу ежедневно работало 5 водочных линий и 2 винные линии, работавшие на мощность приближенную к максимальной. Линии по розливу вина в то время располагались в специализированном цехе, размещенном в районе завода «Станконормаль».

Производственная мощность одной линии составляет 300 декалитров в 1 час или 2400 декалитров за рабочую смену(8 часов). Фактическое производство было налажено в пределах 8500 декалитров водочной продукции (70,8% от максимальной мощности) и 3000 декалитров вина (62,5% от максимальной мощности) за смену.

Таблица 1.2.

Производственные мощности предприятия в период “застоя”

| НАИМЕНОВАНИЕ ПРОДУКЦИИ

|

ед.

изм

|

макс.

возмож.

загрузка

|

V пр-ва 1982

|

в% к макс загрузке

|

V пр-ва 1983

|

в% к макс загрузке

|

V пр-ва 1984

|

в% к макс загрузке

|

V пр-ва 1985

|

в% к макс загрузке

|

| Водка и ликеро-водочные изделия

|

т. дал

|

2950

|

2045

|

69

|

2115

|

72

|

2196

|

74

|

1976

|

67

|

| Винные изделия

|

т. дал

|

1180

|

773

|

65

|

739

|

63

|

790

|

67

|

701

|

60

|

В настоящее время, в связи с утерей дополнительных производственных территорий и помещений, включающих в себя 2 розливные линии, производственные мощности предприятия значительно снизились. Выпуск водочной и винной продукции распределились между 5тью

линиями розливного цеха. Помимо приведенной причины уменьшение производственных мощностей, существуют и другие факторы, повлиявшие на данный процесс.

К таковым относятся:

- ввод в производственный процесс дополнительной операции, связанной с наклейкой акцизной марки и приспособлением термоплавкого защитного колпачка на производимую продукцию

- отсутствие у предприятия оборотных средств для покупки акцизных марок, этикеток, кольереток и т. д.;

- значительный спад объемов сбыта произведенной продукции, который выявил небольшой потенциал складского хозяйства предприятия, то есть производство ведется по мере реализации;

- Большое количество подпольной продукции на рыках сбыта;

- Падение платежеспособности населения,

Первый фактор наиболее сильно отразился на пропускной способности линий, а следовательно, и на объемах производства, из-за отсутствия 4х

позиционного этикетировачного автомата (акцизная марка клеится вручную ) за неимением свободных оборотных средств.

В результате этих и других менее значительных факторов производство водочной продукции за смену снизилось до 550 декалитров (в 6,8 раз).

Диаграмма 1.1 Диаграмма 1.2

Таблица 1.3.

Производственные мощности предприятия в анализируемый период

| НАИМЕНОВАНИЕ ПРОДУКЦИИ

|

ед.

изм

|

макс.

возмож. загрузка

|

V

пр-ва 1997

|

в % к макс загруз

ке

|

V пр-ва 1998

|

в % к макс загруз

ке

|

V пр-ва 1999

|

в % к макс загрузке

|

| Водка и ликеро-водочные изделия

|

т. дал

|

600

|

184

|

30,7

|

250

|

41,6

|

269

|

27,8

|

| Винные изделия

|

т. дал

|

360

|

163

|

45,2

|

140

|

38,9

|

139

|

16,9

|

Значительный спад производства очевиден, но в случае появления благоприятных условий для работы, предприятие сможет использовать резерв производственной мощности для расширения объемов производства.

Основное оборудование предприятия состоит из розливных линий, которые в свою очередь состоят из таких компонентов, как бутылкомоечная машина, подъемник бутылок, розливный автомат, укупорочный автомат (п/в), этикетировочный 2х

позиционный автомат (этикетка, кольеретка), этикетировочный 3х

позиционный автомат (этикетка, кольеретка, контрэтикетка) и бракеражный (инспекционный) автомат.

1.5. Номенклатура выпускаемой продукции. Программа качества

Набор товаров предлагаемых предприятием на рынке называют ассортиментом. Вид определенных товаров делится на ассортиментные группы. Широта ассортимента - это количество ассортиментных групп. Глубина ассортимента - это количество моделей в каждой ассортиментной группе.

Управление ассортиментом - это координация взаимосвязанных видов деятельности предприятия - научно-технической и маркетинговой.

Планирование ассортимента - это умение воплощать уже имеющиеся и потенциальные технические и материальные возможности предприятия в продуктах, которые приносят прибыль, обладают потребительской ценностью.

За период своего существования вино-водочный завод «Майкопский» произвел свыше 150 наименований вин и ликероводочных изделий, что является достаточно высоким показателем среди российских лидеров – производителей. В настоящее время завод выпускает около 30 наименований, среди которой 25 наименований – фирменная продукция.

Таблица 1.4.

Ассортимент выпускаемой продукции

| Наименование изделия

|

Наличие фирменной принадлеж-

ности

|

Наименование изделия

|

Наличие фирменной принадлеж-ности

|

| Водка:

|

Горькие крепкие

:

|

| Северное сияние

|

фирм.

|

Гузерипль

|

фирм.

|

| Смородиновая

|

фирм.

|

Бальзамы:

|

| Екатеринская

|

фирм.

|

Черный доктор

|

фирм.

|

| Майкопская

|

фирм.

|

Настойки:

|

| Майкопская юбилейная

|

фирм.

|

Рябиновая на коньяке

|

фирм.

|

| Горская

|

фирм.

|

Грушевая на коньяке

|

фирм.

|

| Фронтовая

|

фирм.

|

Кофейный аромат

|

—

|

| Свадебная

|

фирм.

|

Ликеры:

|

| Новая русская

|

фирм.

|

«Адыгея»

|

фирм.

|

| Представительская

|

фирм.

|

«Майкопский»

|

фирм.

|

| Золотое кольцо

|

—

|

Вина плодово-ягодные:

|

| Казачий камень

|

фирм.

|

Цветы Адыгеи

|

фирм.

|

| Женьшеневая

|

фирм.

|

Аромат предгорья

|

фирм.

|

| Белая акация

|

фирм.

|

Бархатное

|

фирм.

|

Шампанское

|

Майкопское розовое

|

фирм.

|

| Белое игристое

|

фирм.

|

Вина виноградные

|

| Красное игристое

|

фирм.

|

Анапа

|

—

|

| Красная гроздь

|

—

|

Предприятие за последние годы максимально нарастило удельный вес фирменной продукции. Это вызвано тем, что в 1995г. российская пищевая ассоциация «Союзплодимпорт» запатентовала практически все виды ликероводочной продукции, ранее свободно производимые различными производителями. В настоящее же время за производимую нефирменную продукцию завод обязан выплачивать 3,5% от суммы произведенной продукции патентному держателю, что делает данное производство неприбыльным.

Продукция винно-водочного завода «Майкопский» считается одной из лучшей по-своему качеству среди своих конкурентов на территории Российской Федерации. Это объясняется тем, что изделия изготавливаются из натуральных ингредиентов и настоев. Настои же изготавливаются из ветвей смородины (смородиновая водка), кориандра (горская водка), корня женьшеня (женьшеневая водка) и т.д. Спирт, на основе которого изготовляется продукция, поставляется с местного спирт завода «Майкопский». Этот спирт изготовляется на основе местной питьевой воды («серебрянки»), проходит все этапы сертификации и стандартизации и, на сегодняшний день, признан одним из лучших в рамках Российской Федерации по своим качественным характеристикам. Проверка качества продукции на вино - водочном заводе «Майкопский» осуществляется путем случайной выборки из произведенной партии продукции согласно ГОСТам Российской Федерации. В настоящее время завод проходит аккредитацию.

Продукция вино-водочного завода «Майкопский» пользуется признанием во многих регионах Российской Федерации (об этом говорит широкая география поставок, включая Московскую область, крайний север, Красноярский край, Центральные регионы России и другие.

1.6. Разработка нового вида продукта

За все время своей деятельности завод никогда не сотрудничал с Н.И.И. Поэтому разработка нового продукта и подготовка технологии и оборудования для производства нового продукта проводится собственными силами.

Разработка новый продукта осуществляется специалистами собственной лаборатории, Они разрабатывают своими силами совершенно новые виды продукции (бальзам «Черный Доктор»), различные вкусовые добавки (водка «Женьшеневая», с добавкой корней женьшеня), но на разработку нового вида продукции необходимо затратить значительную сумму финансовых средств предприятия (каждый сертификат, разрешение, сам процесс следует оплачивать). Поэтому «качество» продукции закладывается в самой идее нового продукта.

Разработка новой продукции происходит по следующим этапам.

Этапы разработки нового продукта.

1. По специальной книге – «схеме настоев» делается пробная партия настоев в специальных колбах ( согласно ГОСТу).

2. По истечении определенного периода времени производится дегустация в специальном для этого дегустационном зале, в присутствии специалистов.

3. Если дегустация прошла успешно, следующим этапом будет подготовка документации на экспериментальное изделие. Документация утверждается в Москве – в департаменте пищевой промышленности и детского питания в случае, если изделие пройдет тестирование.

4. Далее изготовляется пробная партия в цеховых условиях, после чего эта продукция проходит более тщательное тестирование в Московском Центре Стандартизации и метрологии (ЦСМ).

5. После положительного анализа новое изделие получает сертификат соответствия, после чего направляется в СЭС (Санитарно - эпидемическую станцию), где проверяется на все отравляющие вещества. Если эта фаза проверки проходит успешно, то выдается специальный гигиенический сертификат.

После вышеперечисленных этапов необходимо получить регистрационное удостоверение (в Москве) на право розлива нового продукта.

1.7. Анализ финансовой и хозяйственной деятельности ОАО ВВЗ “Майкопский”

1.7.1. Формирование аналитического баланса

Уже как 9 лет, плановая экономики сменилась рыночными отношениям, которые коренным образом изменили условия функционирования предприятий. Предприятия, чтобы выжить, должны проявить инициативу, предприимчивость и бережливость с тем, чтобы повысить эффективность производства. Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния.

Несомненно, что анализ финансового состояния должен проводиться на основе баланса –нетто, «очищенного» от регулирующих статей. Однако, и этого недостаточно. Действующая в настоящее время отчетная форма в отдельных случаях относит синтетические счета к разделам баланса недостаточно корректно. Таким образом, прежде чем проводить анализ финансового состояния предприятия, следует сформировать аналитический (пригодный для анализа) баланс.

Далее в процедуре финансового анализа формируется сам уплотненный (агрегированный) аналитический баланс, отражающий наиболее скомпонованные составляющие стандартного баланса (см. приложение 1).

Из «приложения 1» видно, что ВВЗ "Майкопский" не имел убытков. Сумма финансовых ресурсов, находящихся в распоряжении предприятия увеличивается с каждым годом. За три года сумма валюты баланса увеличилась на 22489 тыс. рублей или 48,0 %. Увеличение валюты баланса существует как правило, ростом производственных возможностей. Однако в дальнейший анализ покажет реальную картину.

Помимо изучения изменений суммы баланса необходимо проанализировать характер изменений отдельных статей. Такой анализ проводится с помощью горизонтального (структурного) анализа (см. приложение 2).

Горизонтальный анализ заключается в построении аналитических таблиц, в которых абсолютные балансовые показатели дополняются одними темпами роста (снижения). Цель горизонтального анализа состоит в том, чтобы внедрить абсолютный и относительный изменения величин в различные статьи баланса за определенный период.

На ВВЗ "Майкопский" за 3 года внеоборотные активы увеличились на 34,4 % или на 3844 тыс. рублей, оборотные активы – на 52,3 % или 18645 тыс. рублей. К сожалению, долгосрочные финансовые вложения не увеличились, а из года в год составляли 6 тыс. рублей, это в равной мере относится и к IV разделу "капитал и резервы".

Отрицательным моментом является рост дебиторской задолженности на 20384 тыс. рублей или на 474,6 :, а также рост кредиторской задолженности на 21555 тыс. руб. или на 197,3 %.

Большое значение для оценки финансового состояния имеет вертикальный (структурный) анализ актива и пассива баланса, который дает представление финансового отчета в виде относительный показателей (см. приложение 3). Цель вертикального анализа заключается в расчете удельного веса отдельный статей в тоге баланса и оценка его изменений.

Вертикальный анализ баланса ВВЗ "Майкопский" за 1997 – 1999 годы показывает, что по сравнению с 1997 годом в 1999 году доля валютооборотных активов снизилась с 23,85 % до 21,7 %, но превысила показатель 1998 на 4,5 %. Это повышение, соответственно, снизило долю оборотных активов с 82,79 % в 1998 году до 78,3 в 1999г.

Это равноценно применимо к показателям 1999 года, по сравнению с 1997 годом. Большую роль, при этом, сыграло повышение дебиторской задолженности в прошлом году (с 11,6% в 1997 году и с 32,88% в 1998 году до 37, 3% в 1999 году). Это как уже отмечено, является отрицательным фактором.

Анализируя структуру пассива в баланса, следует отметить как отрицательный момент для финансовой устойчивости предприятия, небольшую долю капитала и резервов то есть собственных источников предприятия, а также и снижение (с 24,5 % в 1997 году до 17,9 % в 1999 году ) их доли в структуре пассива.

Рассмотрим еще несколько коэффициентов.

Коэффициент роста выручки за 1998 год по сравнению с 1997 годом составил 68, %, за 1999 год по сравнению с 1998 годом – 45,9 %.

Данное отставание от темпов роста выручки свидетельствует об ухудшении использования средств предприятием.

Наличие собственных оборотных средств(СОС) на ВВЗ "Майкопский" было таково: :за 1997 - 321 тыс. руб., 1998 - 10 тыс. руб., 1999 - 2579 тыс. руб. годы

Оборотные средства – это часть капитала предприятия, вложенных в его текущие активы. По материально-вещественному признаку в состав оборотных средств включается: предметы труда (сырье, материалы, топливо и так далее), готовая продукция, денежные средства и средства в расчетах.

Следует отметить, что для нормальной обеспеченности хозяйственной деятельности оборотными средствами величина их устанавливается в пределах 1/3 величины собственного капитала (за 1997 год – 3830 тыс. руб. 1998 год – 3830 тыс. рублей, 1999 год – 4145 тыс. рублей).

Наличие собственных и дополнительных заемных источников формирование запасов и затрат (СД), определяется путем увеличения предыдущего показателя на сумму долгосрочных пассивов. На ВВЗ "Майкопский" за период с 1997 года по 1999 год долгосрочных пассивов не было, что говорит о том, что источниками финансирования запасов и затрат были только собственные средства.

Общая величина основных источников формирования запасов и затрат (ОИ), определяется путем увеличения предыдущего показателя на сумму краткосрочных заемных средств (КЗС), следователь ОИ=СД=СОС

Итак, проведя небольшой анализ уплотненного баланса уже моно выявить отрицательные черты в хозяйственной деятельности ОАО ВВЗ "Майкопский". Однако дальнейший анализ покажет более полную картину.

На основании данного (уплотненного) баланса проводится расчет и оценка динамики ряда коэффициентов, характеризующих ликвидность, финансовую устойчивость. По результатам осуществляется прогноз вероятности банкротства предприятия и дается оценка его кредитоспособности.

1.7.2. Оценка имущественного положения и структура капитала предприятия

В значительной степени финансовое состояние предприятия зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия, величина активов и их структура претерпевают постоянные изменения.

Отправной точкой современного финансового анализа могут служить данные, характеризующие имущественное положение предприятия за анализируемый период. В нашем случае эти данные отражает таблица 1.5.

Таблица 1.5.

Структура имущества предприятия и источников его образования.

| Наименование показателя

|

1997

|

1998

|

|

|

тыс. руб

|

в % к валюте балан-

са

|

тыс. руб

|

в % к валюте балан-

са

|

Актив

|

| Недвижимое имущество

|

12615

|

26,7

|

12375

|

18,6

|

| Текущие активы, всего

|

35971

|

76,0

|

55305

|

83,0

|

| из них

материально-производственные запасы, всего

|

26061

|

54,3

|

30176

|

43,5

|

| в т.ч.

-производственные запасы

|

19260

|

38,5

|

22070

|

31,6

|

| -готовая продукция

|

3378

|

7,1

|

4409

|

6,6

|

| -прочие материально-производственные запасы

|

4071

|

8,6

|

3537

|

5,3

|

| Ликвидные активы

|

8654

|

17,8

|

24149

|

36

|

| в т.ч.:

|

| -денежные средства и краткосрочные вложения

|

106

|

0,3

|

118

|

0,2

|

| -дебиторская задолженность (в теч. 12 мес.)

|

4798

|

10,1

|

21200

|

31,8

|

| -товары отгруженные

|

3542

|

7,5

|

2735

|

4,1

|

Пассив

|

| Собственный капитал

|

12060

|

25,4

|

11504

|

17,2

|

| Заемные средства

|

35271

|

74,5

|

55196

|

82,7

|

| из них:

|

| долгосрочные обязательства

|

-

|

-

|

-

|

-

|

| краткосрочные обязательства, всего

|

35271

|

74,5

|

55196

|

82,7

|

| в т.ч.:

|

| -кредиты банков

|

-

|

-

|

-

|

-

|

| -расчеты с кредиторами

|

35233

|

73,9

|

55158

|

81,9

|

| -прочие краткосрочные обязательства

|

38

|

0,1

|

38

|

0,1

|

| Валюта баланса

|

47331

|

100

|

66700

|

100

|

Из таблицы видно, что имущество (активы) предприятия за анализируемый период увеличилось на 20262 тыс. руб., т.е. на 44%. Рост активов произошел за счет увеличения ликвидных активов, в частности дебиторской задолженности с 4798 тыс. руб. до 21200 тыс. руб., т.е. в 4,4 раз. При этом стоимость недвижимого имущества сократилась на 1,9%. Это сокращение произошло, в основном, за счет уменьшения стоимости основных средств.

В пассивной части источников образования имущественной структуры предприятия произошли изменения с 1997 года по 1998 год, главным образом, за счет увеличения заемных средств на 56,5% (не включая кредиты банков и прочих займов под банковский процент). При этом собственный капитал уменьшился на 4,2%. Можно сделать вывод, что предприятие существует в основном за счет заемных средств (до 74,5% в 1997 году и до 82% в 1998 году). В основную долю заемных средств входит задолженность по товарным операциям и задолженность перед бюджетом.

В результате роста этих долгов предприятие находилось под угрозой прекращения своей хозяйственной деятельности.

Немалую роль на предприятии играют и основные средства. Охарактеризовать эту часть иммобильных активов можно с помощью таблицы отражающей соответствующие показатели.

Таблица 1.6.

Движение и состояние основных средств предприятия

Наименование показателя

|

Единицы

Измерения

|

1997г.

|

1998г.

|

| Первоначальная стоимость основных средств, тыс.руб.

|

Тыс. руб.

|

22108

|

21747

|

| в т.ч.

активная часть, тыс. руб.

|

тыс. руб.

|

10248

|

9409

|

| Остаточная стоимость основных средств, тыс. руб.

|

тыс. руб.

|

10493

|

10597

|

| Доля активной части основных средств в %

|

%

|

46,3

|

43,2

|

| Коэффициент годности

|

%

|

47,5

|

45,7

|

| Коэффициент износа

|

%

|

105,3

|

105,3

|

| Коэффициент обновления

|

%

|

6,17

|

2,02

|

| Коэффициент выбытия

|

%

|

3,3

|

3,2

|

К активной части основных средств следует относить машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция, но в случае анализируемого предприятия наблюдается противоположное изменение.

Коэффициент износа характеризует долю стоимости основных средств, списанной на затраты в предшествующих периодах.

Коэффициент обновления показывает какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

Коэффициент выбытия показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам

Увеличение объема производства по водке и ликероводочным изделиям связано с предоставлением правительства Республики Адыгея льготы по снижению минимальных цен, установленных Российской Федерацией. Поэтому ликероводочная продукция пользуется большим спросом по сравнению с близлежащими регионами, у которых цены на алкогольную продукцию остались на уровне цен, установленных правительством РФ.

Основной причиной снижения выпуска вина явилось ее более высокая по сравнению с Краснодарским краем цена, так как администрация Краснодарского края предоставила своим производителям винодельческой продукции 100% льготы по акцизам, а на ВВЗ были льготы по вину только сроком на 4 месяца в размере 50%.

Еще одной причиной снижения выпуска вина послужило отсутствие денежных средств, как на заготовку плодово-ягодных, так и на закупку вино-материалов.

Рост себестоимости товарной и реализованной произошел за счет следующих факторов:

- удорожания оптовых цен на основное сырье (спирт) и виноматериалы, вспомогательные материалы (этикетки, клей, моющие средства), топлива, электроэнергии;

- уменьшения уровня рентабельности при формировании оптовых цен для сохранения конкурентоспособности цен.

За счет вышеперечисленных факторов соответственно произошло и уменьшение прибыли.

Прибыль от реализации готовой продукции получена в основном за счет оплаченной готовой продукции, отгруженной до 1998 года. По этой продукции был предоставлен ряд льгот в части акцизного сбора, подлежащего уплате в бюджет. Эти льготы были направлены не на удешевление цены на готовую продукцию как в 1998 году, а на развитие производства.

Общая численность возросла за счет увеличения численности непроизводственной группы - расширения фирменной торговли. По производственно-промышленной группе произошло увеличение численности на 21 человек в связи с изменением трудоемкости производственной программы (например, необходимость наклеивания специальных марок вручную). ФОТ увеличился на 900 тысяч рублей за счет роста численности предприятия. Основные технико–экономические показатели, характеризующие основную деятельность приведены в приложении 4.

Как видно из приложения 4 на винно-водочном заводе «Майкопский» объем производства водки, ликероводочных изделий и вина в 1998году тысяч дал, что в свою очередь составляет соответственно к объему за 1997 год 135,9% и 85,9%.

Через торговую сеть фирменных магазинов винно-водочным заводом в 1998 году реализовано продукции на 11,8млн. руб., что составляет 115,6% по отношению к выручке от реализации в фирменных магазинах за 1997 год.

1.7.3. Оценка ликвидности и платежеспособности

Ликвидность предприятия – это способность предприятия превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока.

В целях обеспечения единого методического подхода при подведении анализа финансового состояния предприятий и оценки структуры их балансов были подготовлены и утверждены «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса» (Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994 года №31-Р).

Показатели ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы. Предприятие может быть ликвидным в большей или меньшей степени, поскольку в состав текущих активов входят разнообразные оборотные средства, среди которых имеются как легко реализуемые, так и труднореализуемые для погашения внешней задолженности.

В практике проведения финансового анализа используются следующие показатели: коэффициент текущей ликвидности (коэффициент покрытия), коэффициент быстрой ликвидности (критической оценки) и коэффициент абсолютной ликвидности. Рассчитанные с помощью баланса показатели приведены в таблице 1.7.

Таблица 1.7.

Анализ ликвидности предприятия

| Наименование показателя

|

1997г.

|

1998г.

|

Рекомендуемый критерий

|

| Коэффициент обеспеченности собственными оборотными средствами

|

0,009

|

0,002

|

>0,1

|

Коэффициент текущей ликвидности

|

0,56

|

0,53

|

>2,0

|

| Коэффициент быстрой ликвидности

|

0,11

|

0,26

|

>1,0

|

| Коэффициент абсолютной ликвидности

|

0,002

|

0,001

|

>0,2

|

Коэффициент покрытия (коэффициент текущей ликвидности) измеряет общую ликвидность и показывает, в какой мере текущие кредиторские обязательства обеспечены текущими активами, то есть сколько денежных единиц активов приходится на 1 денежную единицу текущих обязательств. Данные анализа показывают, что на предприятие этот коэффициент ниже нормального практически в 4 раза. Это означает большую долю кредиторской задолженности на предприятии не обеспеченной текущими активами, то есть на 1 ед. текущих обязательств приходится 0,56 единиц активов в 1997 г. и 0,53 в 1998 г.

Коэффициент быстрой ликвидности (строгой ликвидности) является промежуточным коэффициентом покрытия и показывает, какая часть текущих активов за минусом запасов и дебиторской задолженности, платежи по которой ожидается более чем через 12 месяцев, покрывается текущими обязательствами. Значение коэффициента в 1997 году меньше нормативного в 7 раз, в 1998 году – в 3 раза. Рост коэффициента быстрой ликвидности объясняется ростом дебиторской задолженности не предприятии в 1998 г., а его малая доля от нормативного – огромной кредиторской задолженности. ВВВ "Майкопский" имеет очень низкую платежеспособность по краткосрочным обязательствам, то есть в 1997 году предприятие имело возможность погасить только 0,002 часть краткосрочной задолженности, с в 1998 г. – 0,001 часть.

Анализ ликвидности ВВВ "Майкопский" позволяет сделать вывод о том, что предприятие является абсолютно не ликвидным, так как имеет крайне низкую способность превращать свои активы в деньги для покрытия необходимых платежей, по мере наступления их срока. Доля Красткосрочной дебиротской задолженности и денежных средств увеличивалась причем, первая, во много крат. Это способствовало резкому понижению платежеспособности предприятия. Анализируемому предприятию необходима часть дебиторской задолженности. И запасов превратить в денежные средства, то есть в наиболее ликвидные активы.

1.7.4. Оценка финансовой устойчивости предприятия. Анализ финансовой устойчивости

Залогом выживаемости и основной стабильности положении предприятия служит его устойчивость. Абсолютными показателями финансовой устойчивости является показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

Ухудшение финансового состояния предприятия сопровождается «проеданием» собственного капитала и неизбежным «залезанием» в долги. Тем самым падает финансовая устойчивость, то есть финансовая независимость предприятия, способность маневрировать собственными средствами, достаточная финансовая обеспеченность бесперебойного процесса деятельности. Финансовая устойчивость характеризуется, следовательно, соотношением собственных и заемных средств. Она отражает такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Показатели ликвидности и финансовой устойчивости взаимодополняют друг друга и в совокупности дают представление о благополучии финансового состояния: если у предприятия обнаруживаются плохие показатели ликвидности, но финансовая устойчивость им не потеряна, то у предприятия есть шансы выйти из затруднительного положения. Но если неудовлетворительны и показатели ликвидности и показатели финансовой устойчивости, то такое предприятие – вероятный кандидат в банкроты. Преодолеть финансовую неустойчивость весьма непросто: нужно время и инвестиции. Для хронически больного предприятия, потерявшего финансовую устойчивость, любое негативное стечение обстоятельств может привести к роковой развязке.

Не забывая о вышесказанном, проанализируем искомое предприятие на его финансовую устойчивость. Для анализа основных показателей и их динамики за отчетный период предлагается сводная таблица рассчитанных коэффициентов финансовой устойчивости предприятия.

Таблица 1.8.

Сводная таблица показателей финансовой устойчивости

| Наименование показателя

|

1997 г.

|

1998 г.

|

1999 г.

|

рекомендуемый критерий

|

| Характеризующего соотношения собственных и заемных средств

|

| Коэффициент автономии

|

0,25

|

0,17

|

0,18

|

>0,5

|

| Коэффициент финансовой зависимости

|

1,71

|

1,84

|

1,86

|

| Коэффициент заемных средств

|

2,11

|

2,92

|

4,79

|

| Коэффициент покрытия инвестиций

|

0,32

|

0,25

|

0,17

|

| Характеризующего состояние оборотных средств

|

| Коэффициент обеспеченности собственными средствами

|

0,009

|

0,00018

|

-0,047

|

>0,1

|

| Коэффициент обеспеченности материальных запасов собственными средствами

|

0,017

|

0,005

|

-0,14

|

0,6 – 0,8

|

| Коэффициент соотношения заемных средств и собственных средств

|

3,07

|

4,8

|

4,57

|

<1

|

| Коэффициент покрытия материально-производственных запасов

|

0,26

|

0,70

|

0,46

|

| Коэффициент маневренности собственным капиталом

|

0,03

|

0,0009

|

-0,2

|

>0,5

|

| Коэффициент маневренности функционального капитала

|

0,002

|

0,12

|

0,14

|

| Характеризующий состояние основных средств

|

| Коэффициент реальной стоимости имущества

|

0,57

|

0,50

|

0,39

|

›0,5

|

| Коэффициент накопления амортизации

|

–

|

0,53

|

0,51

|

‹0,25

|

| Коэффициент соотношения текущих активов и недвижимости

|

2,11

|

2,85

|

4,47

|

Данные таблицы свидетельствуют, что предприятие на данный момент не располагает определенным запасом прочности. Об этом можно судить, анализируя конкретные показатели.

Важнейшим показателем, характеризующим финансовую устойчивость предприятия, является показатель удельного веса общей суммы собственного капитала в итоге всех средств, авансированных предприятию. В практике этот показатель получил название коэффициент автономии.

В нашем в 1999 году по сравнению с1998 годом коэффициент автономии увеличился на 0,01, но даже максимальное значение этого показателя (0,25) было на значительном расстоянии от своего рекомендуемого критерия (0,5), то есть предприятие не располагало достаточным количеством собственных средств.

Существует также коэффициент заемных средств – то есть отношение всего привлеченного капитала к собственному. Смысловое значение двух вышеперечисленных коэффициентов очень близко. В 1997 году данный показатель принимал значение 2,11, затем увеличившись в течение анализируемого периода на 127 %, в 1999 году он составил 4,79. Это негативное явление объясняется значительным увеличением краткосрочных заемных средств (без учета краткосрочных кредитов банков и займов под высокий банковский процент, так как на предприятии никогда не практиковались данные виды займов).

Коэффициент финансовой зависимости по существу является обратным к коэффициенту автономии и характеризует долю заемных средств в финансировании предприятия.

Следующая группа показателей определяет состояние оборотных средств предприятия. К ним относятся такие показатели как, индекс постоянного актива. Он показывает долю основных средств и внеоборотных активов в источниках собственных средств. На ВВЗ "Майкопский" доля основных средств и внеоборотных активов имеет тенденцию к повышению.

Коэффициент обеспеченности собственными средствами. При рассмотрении этого коэффициента на исследуемом предприятии можно пронаблюдать его падение за анализируемый период с 0,009 до -0,047. Это можно объяснить значительным увеличением дебиторской задолженности за 3 года на фоне сокращения и без того мизерного количества собственных оборотных средств.

Рост коэффициента соотношений заемных и собственных его большие значения по годам свидетельствуют об усилении зависимости предприятия от привлеченного капитала.

Коэффициент покрытия запасов показывает, какая доля материально-производственных запасов формируется за счет собственных оборотных средств, краткосрочных ссуд, займов и кредиторской задолженности по товарным операциям. В нашем случае «нормальных» источников средств для покрытия материально-производственных запасов явно недостаточно: в 1997 году данный показатель равнялся 0,26, в 1998 году он возрос на 169 % и стал равным 0,7 и в 1999 году коэффициент вновь упал до 0,46, то есть на 52 %. Эти изменения имели место из-за значительного колебания в течение отчетного периода суммы краткосрочных обязательств по товарным операциям.

Коэффициент маневренности собственного капитала показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами (обеспечение собственных текущих активов собственным капиталом является гарантией устойчивости финансового состояния при неустойчивой кредитной политики). Этот коэффициент, как и предыдущие, был очень низок. За первые два года он составил 0,03 и 0,009, а в 1999 году упал до -0,02. Сокращение собственных оборотных средств происходило более высокими темпами, чем снижение собственного капитала. Коэффициент маневренности функционирующего капитала характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств и быстрореализуемых ценных бумаг, то есть средств, имеющих абсолютную ликвидность. Данный коэффициент очень интересен для предприятий, производящих продукцию.

При незначительных значениях данный показатель претерпел значительный рост, так как при уменьшении собственных оборотных средств происходило увеличение денежных средств и краткосрочных вложений.

Следующая группа показателей – это показатели, характеризующие состояние основных средств. Сюда можно отнести коэффициент реальной стоимости имущества, один из важнейших показателей данной категории, определяющий долю средств производства в общей сумме стоимости имущества. Данный коэффициент очень интересен для предприятий, производящих продукцию. По существу, он определяет уровень производственного потенциала предприятия, обеспеченность производственного процесса средствами производства. В случае анализируемого предприятия в 1997 году и 1998 году уровень производственного потенциала составил соответственно 0,57 и 0,50, что на основе данных хозяйственной практики считается нормальным. В 1999 году этот показатель снизился до уровня, равного 0,39, что может привести к негативным последствиям хозяйственной деятельности предприятия. Это произошло из-за резкого увеличения в 1999 году краткосрочной задолженности (на 56 %) по сравнению с предыдущим годом.

Коэффициент накопления амортизации – определяет отношение суммы износа по основным средствам и нематериальным активам к сумме первоначальной стоимости соответственно основных средств и не материальных активов. Этот показатель в анализируемом периоде превышает допустимое ограничение в среднем в два раза, что свидетельствует о необходимости обновления и технического перевооружения основных фондов.

Коэффициент соотношения текущих активов и недвижимости на анализируемом предприятии за три отчетных года вырос на 112 % и составил в 1999 году 4,47. При рассмотрении этого коэффициента нужно исходить из соображения, что минимальная финансовая стабильность предприятия достигается в случае, когда обязательство гарантировано покрываются текущими активами, признаком такой стабильности является выполнение следующего условия:

| Коэффициент соотношения текущих активов и недвижимости

|

>

|

Коэффициент отношения заемных средств к собственному капиталу

|

В нашем случае это условие не соблюдается в течение трех отчетных лет. В 1997 году эти показатели соответственно равнялись 2,11 и 2,11, в 1998 году – 2,85 и 2,92, в 1999 году – 4,47 и 4,79.

Итак проведенный анализ наглядно показывает, что на ВВВ "Майкопский" абсолютно все показатели финансовой устойчивости не отвечает далее самым минимальным меркам и предприятие не отвечает не только не устойчивое, а вообще является убыточным, которое не в состоянии не только расплатится с кредиторами, а даже выполнить свои обязательства.

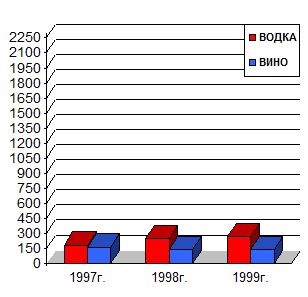

1.7.5. Анализ производства ОАО ВВЗ «Майкопский»

Динамика роста производства ликероводочных изделий на ВВЗ «Майкопский» на 1997-1999г.г. приведена в таблице 1.9.

Таблица 1.9.

Динамика роста производства ликероводочных изделий

| Год

|

Объмы производства,

тыс. дал.

|

Темпы роста

|

| Базисные

|

Цепные

|

| 1997

|

183,9

|

109,9%

|

109,9%

|

| 1998

|

205,8

|

150%

|

136,4%

|

| 1999

|

269,7

|

161,3%

|

107,5%

|

Динамика производства алкогольной продукции, всего

| Год

|

Объмы производства,

тыс. дал.

|

Темпы роста

|

| Базисные

|

Цепные

|

| 1997

|

358,3

|

151,4%

|

151,4%

|

| 1998

|

416,7

|

176,1%

|

116,3%

|

| 1999

|

421,8

|

178,3%

|

101,2%

|

Как видно из таблицы 1.9. на ВВЗ «Майкопский» наблюдается подъем производства водок и ликеро-водочных изделий, хотя в 1999 году он был крайне не значительный.

Годовой темп прироста производства рассчитывается по средним геометрическим: Или 116,0%

Или 121,1%. Тпр1

= Тр

-100%=116,01%-100%=16,01%

Тпр2

= Тр

-100%=121,1%-100%=21,1%

Таким образом, анализируемое предприятие имеет положительные темпы прироста по ликеро-водочным изделиям 16,01%, по алкогольным изделиям 21,1%.

Увеличение объемов производства частично обусловлены увеличением ассортимента продукции, выпускаемой заводом.

1.7.6. Показатели оборачиваемости

Показатели этой категории показывают сколько раз в год «оборачиваются» те или иные активы предприятия. Обратная величина, помноженная на 360 дней указывает на продолжительность одного оборота этих активов.

Показатели оборачиваемости имеют большое значение для оценки финансового положения предприятия, так как скорость оборота средств, то есть скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств отражает при прочих равных условиях повышение производственно-технического потенциала предприятия.

В приведенной ниже таблице даны рассчитанные основные коэффициенты оборачиваемости предприятия.

Таблица 1.10.

Сводная таблица показателей оборачиваемости

| Наименование показателя

|

1997 г.

|

1998 г.

|

| Оборачиваемость, раз: активов (капиталоотдача)

|

0,460

|

0,601

|

| Собственного капитала

|

1,961

|

2,966

|

| Средств производства

|

0,888

|

1,351

|

| Основных фондов (фондоотдача)

|

1,886

|

2,821

|

| Текущих активов

|

0,589

|

0,748

|

| То же в днях

|

611

|

481

|

| Материально-производственных запасов

|

0,420

|

0,707

|

| То же в днях

|

857

|

509

|

| Дебиторской задолженности

|

3,204

|

2,492

|

| То же в днях

|

112

|

114

|

Используя данные таблицы можно провести краткую характеристику основных показателей.

Оборачиваемость активов за анализируемый период возросла от 0,406 до 0,601, то есть на 148%. Это свидетельствует о том, что в 1998 году за год обернулось 60 % всех активов предприятия, можно сказать, что каждый рубль активов принес 60 копеек соответственно реализованной продукции.

Коэффициент оборачиваемости собственного капитала за три анализируемых года испытал значительный рост, который составил 450 %. В 1997 году и в 1998 году данный показатель был особо высок (1,96 и 2,97) по сравнению с 1996 годом (0,66). Увеличение этого показателя объясняется значительным превышением уровня продаж над вложенным капиталом, то есть средства кредиторов больше участвуют в деле, чем средства собственников (за последние два года).

Коэффициент оборачиваемости текущих активов показывает, что за анализируемый период текущие активы предприятия не имели возможности обернуться хотя бы один раз. За 1997 год обернулось лишь 59% текущих активов (611/360)х100 и соответственно 75 % за 1998 год. Тенденция повышения данного показателя явна.

Переходя к коэффициенту оборачиваемости материально-производственных запасов, следует отметить, что чем он выше, тем меньше средств, связанных с этой наименее ликвидной статьей и тем устойчивее финансовое положение фирмы. На исследуемом предприятии этот коэффициент низок, но испытывает определенный рост. Ускорение оборачиваемости достигается за счет сокращения времени производства и обращения.

1.7.7. Анализ дебиторской задолженности

На ВВВ "Майкопский" наблюдается резкий рост дебиторской задолженности. Это объясняется неплатежеспособностью покупатели и заказчиков. Считается, что если кредиторская задолженность превышает дебиторскую, то предприятие рационально использует средства, то есть временно привлекает в оборот средства больше, чем отвлекает из оборота.

На заводе была именно такая ситуация (Тыс. руб.):

Таблица 1.11.

Кредиторская и дебиторская задолженность

| |

1997 год

|

1998 год

|

1999 год

|

| Дебиторская задолженность

|

5442

|

21944

|

25826

|

| Кредиторская задолженность

|

22146

|

42033

|

43701

|

Однако, несмотря на это рост дебиторской задолженности создает большую угрозу финансовой устойчивости предприятия.

Для оценки оборачиваемость дебиторской задолженности используются следующие показатели:

1. Оборачиваемость дебиторской задолженности считается как отношение выручки от реализации продукции к средней величине дебиторской задолженности. На анализируемом предприятии Кдз

составил:

КДЗ 1997

=3,204

КДЗ 1998

=2,492

Снижение коэффициента оборачиваемости дебиторской задолженности свидетельствует об увеличении объема продаж в кредит на предприятии.

2. Период погашения дебиторской задолженности (ДПЗ

) определяется (в днях) к коэффициенту оборачиваемости дебиторской задолженности.

Период погашения дебиторской задолженности в 1997 г. – 112 дней, в 1998 г. – 144 (длительность отчетного периода 360 дней). Таким образом на анализируемом предприятия наблюдается увеличение периода погашения дебиторской задолженности. Чем продолжительнее период погашения, тем выше риск ее погашения.

3. Коэффициент погашаемости дебиторской задолженности Кпдз

считается как отношение средней дебиторской задолженности к выручке от реализации на ВВВ "Майкопский" :

КПДЗ 1997

=0,31

КПДЗ 1998

=0, 04

1.7.8. Показатели рентабельности производства

Прибыль предприятия можно выразить рентабельностью его хозяйственной деятельностью. Можно сказать, что показатели рентабельности дают характеристику эффективности предприятия в аспекте использования им своих средств для получения определенной прибыли.

Рентабельность и экономическая целесообразность функционирования предприятия оценивается не только абсолютными, но и относительными является система показателей рентабельности.

Предприятие считается рентабельным, если результаты от реализации продукции покрывают издержки производства и, кроме того, образуют прибыль достаточную для нормального функционирования предприятия.

Следует отметить, что относительные показатели рентабельности практически не подвержены влиянию инфляции.

Основными показателями рентабельности являются следующие:

Полученные данные по показателям рентабельности приведем в таблице.

Таблица 1.12.

Динамика основных показателей рентабельности

| Показатели рентабельности

|

1997 г.

|

1998 г.

|

1999 г.

|

| Рентабельность активов, РА

|

3,2

|

6,4

|

5,7

|

| Рентабельность собственного капитала, РСК

|

13,1

|

37,2

|

х

|

| Рентабельность основной деятельности, Р

G

|

29,4

|

20,2

|

х

|

| Рентабельность продукции

|

17,2

|

18,4

|

х

|

| Рентабельность реализованной продукции, РП

|

7,4

|

12,5

|

8,0

|

| Рентабельность объема продаж, Р

V

П

|

25,7

|

17,2

|

12,8

|

Итак, рентабельность собственного капитала увеличилась, так как происходит увеличение чистой прибыли без изменения в росте собственного капитала, рентабельность продукции упала, что объясняется, что затраты на производство и реализацию продукции увеличились на 68,8 % или в 1,7 раза, а объемы производства только в 1,2 раза. Что касается рентабельности реализованной продукции, то на рубль реализованной продукции в 1997 году приходилось 7 копеек, в 19978 году показатель повысился и составил 12,5 копеек, а в 1998 году снова упал, составил 8 копеек.

Из таблицы видно, что все показатели рентабельности в 1999 году уменьшились примерно в 1,5 раза, то есть экономическая эффективность предприятия уменьшилась в 1,5 раза. В 1998 году рентабельность активов, собственного капитала, реализованной продукции увеличившись примерно в 2 раза, по сравнению с 1997 г. А показатели рентабельности основной деятельности, произведенной продукции, а также объема продаж уменьшились в 1,54 раза, то есть можно сделать вывод о том, что баланс предприятия не является способность превращать свои активы в деньги.

Предприятие является рентабельным, так как результаты от реализации продукции покрывают издержки производства и образуют прибыль, хотя и снижают малую прибыль и недостаточную для нормального функционирования ВВВ "Майкопский".

Следует отметить, что в 1997 году затраты на производство продукции составили 45,7 тыс. рублей за 1 тыс. дал., а в 1998 году уже 66,4 тыс. руб., то есть затраты увеличились в 1,5 раза.

1.8. Выводы по АХД ВВЗ «Майкопский»

Анализ деятельности предприятия выявил довольно странную ситуацию. Ухудшилось использование средств предприятия, увеличились внеоботные и оборотные в 1999г. активы на 34,4% (или 3844 тыс. руб.) и на 52,3% (или на 18645 тыс. руб.) соответственно. На ВВЗ «Майкопский» наблюдается рост дебиторской задолженности (на 474,6% в 1998г.), а так же кредиторской задолженности (на 21555 тыс. руб. или на 197,3% в 1998г. по сравнению с 1997г.). Что, несомненно, является отрицательным моментом.

Резкое повышение кредиторской задолженности в 1998г. (практически в 2 раза) способствовало понижению платежеспособности завода. Чтобы сгладить эту ситуацию, предприятию необходимо было бы превратить часть дебиторской задолженности и запасов в денежные средства.

При анализе дебиторской задолженности было выявлено повышение дебиторской задолженности с 112 дней в 1997г. до 144 дней в 1998г., что говорит о повышении риска возврата денег.

По данным анализа финансовой устойчивости можно делать выводы о том, что собственные оборотные средства на предприятии в 1997-98г.г. имели крайне малые значения, а 1999г. имели отрицательные. Тоже самое относится и к наличию у предприятий собственных и долгосрочных источников формирования запасов. За период 1997-1998г.г. долгосрочных пассивов у завода не было вообще, что говорит о том, что источников формирования запасов и затрат были только свои собственные скудные средства.

Так же можно отозваться обо всех остальных показателях, характеризующих финансовую устойчивость предприятия.

Анализ ликвидности баланса говорит о том, что на предприятии имеется большая доля краткосрочной кредиторской задолженности, не обеспеченной текущими активами (на 1 ед. текущих обязательств приходилось 0,56 ед. активов в 1997г. и 0,53 ед. в 1998г.). ВВЗ «Майкопский» имеет крайне низкую платежеспособность, о чем свидетельствует коэффициент абсолютной ликвидности. Например, в 1997г. предприятие имело возможность погасить только 0,002 часть краткосрочной задолженности и 0,001 часть в 1997г. Кроме того, предприятие имеет крайне низкую способность превращать свои активы в деньги для покрытия необходимых платежей в срок.

Данные таблицы говорят о росте прибыли от реализации продукции на 12,5% в 1998г., что обусловилось ростом реализации на 73,4%. А так же о росте затрат практически в 2 раза , как бы это ни парадоксально выглядело (нехватка собственных средств в 99г. на 2579 тыс. руб.).

Из всего вышесказанного можно сделать вывод о том, что ОАО ВВЗ «Майкопский» является убыточным предприятием, в состоянии на грани банкротства.

Но объявлять банкротом ОАО ВВЗ «Майкопский» Федеральные власти не собираются

Эта парадоксальная ситуация обуславливается тем, что предприятие имеет большую дебиторскую задолженность одновременно с большим растущим долгом в бюджет (он не успевает оплатить налоговые сборы, в частности за акциз, из-за долга дебиторов, в результате чего растет пеня и естественно увеличивается бюджетная задолжность). Но с другой стороны предприятие приносит прибыль, которая идет на расчеты с бюджетом, поэтому государству выгодно иметь такого должника и оно естественно поддерживается правительством от полного банкротства (льготы, квоты и т.д.)

2. ТЕОРЕТИЧЕСКИЙ РАЗДЕЛ

2.1. Природа каналов распределения (сбыта)

Предприятия в условиях рыночной экономики значительное внимание уделяют проблемам оптимизации процесса продвижения товаров от производителя к потребителю. Результаты их хозяйственной деятельности во многом зависят от того, насколько правильно выбраны каналы распределения товаров, формы и методы их сбыта, от широты ассортимента и качества предоставляемых предприятием услуг, связанных с реализацией продукции.

Канал распределения принимает на себя и помогает передать кому-либо другому право собственности на конкретный товар или услугу на пути от производителя к потребителю. Канал распределения можно трактовать и как путь (маршрут) передвижения товаров от производителей к потребителям. Участники каналов распределения выполняют ряд функций, способствующих успешному решению требований маркетинга. К ним следует отнести такие функции, как: проведение научно-исследовательской работы, стимулирование сбыта, налаживание контактов с потенциальными потребителями, изготовление товаров в соответствии с требованиями покупателей, транспортировка и складирование товаров, вопросы финансирования, принятие ответственности за функционирование канала распределения.