МИНИСТЕРСТВО ВЫСШЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

НИЖНЕТАГИЛЬСКИЙ ИНСТИТУТ УГТУ–УПИ

Кафедра экономики и управления в промышленности

Дисциплина: “Планирование на предприятии”

КУРСОВАЯ РАБОТА

ТЕМА: ПРОГНОЗ ДЕЛОВОЙ СРЕДЫ НА ПРЕДПРИЯТИИ.

Исполнитель:

студент группы 336-ЭУП (ФСМ)

Котов Д.В.

|

Преподаватель:

Боженко В.А.

|

г. Нижний Тагил

2000

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.

1 ПРОГНОЗ И ЕГО РОЛЬ В ДЕЯТЕЛЬНОСТИ ФИРМЫ.

1.1. ТИПЫ ПРОГНОЗИРОВАНИЯ.

1.2. ВИДЫ ПРОГНОЗОВ.

2.МЕТОДЫ ПРОГНОЗИРОВАНИЯ ДЕЛОВОЙ СРЕДЫ.

2.1. ТРАДИЦИОННОЕ ЭКОНОМИЧЕСКОЕ ПРОГНОЗИРОВАНИЕ.

2.2. МЕТОД ЭКСПЕРТНЫХ ОЦЕНОК.

2.3. МЕТОД СЦЕНАРИЕВ.

2.4. МЕТОД ЭКСТРАПОЛЯЦИИ ТРЕНДОВ.

2.5. МЕТОДЫ РЕГРЕССИОННОГО АНАЛИЗА.

2.6. МЕТОДЫ ЭКОНОМИКО-МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ.

3. ФИНАНСОВЫЙ ПРОГНОЗ.

3.1. СУЩНОСТЬ И ЗАДАЧИ ФИНАНСОВОГО ПРОГНОЗА.

3.2. ПРОГНОЗИРОВАНИЕ ИЗМЕНЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

ПРЕДПРИЯТИЯ.

3.4. МЕТОДЫ ПРОГНОЗИРОВАНИЯ ПРОДАЖ.

3.5. ПРОГНОЗИРОВАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

3.6. ПРОГНОЗИРОВАНИЕ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ.

3.7. ПРОГНОЗИРОВАНИЕ ЗАПАСОВ.

3.8. ПРОГНОЗИРОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ.

4. ТЕХНОЛОГИЧЕСКОЕ ПРОГНОЗИРОВАНИЕ.

4.1. МОРФОЛОГИЧЕСКИЙ АНАЛИЗ.

4.2. АНАЛИЗ ПЕРЕКРЕСТНОГО ВЛИЯНИЯ.

5. СОЦИАЛЬНО-ПОЛИТИЧЕСКОЕ ПРОГНОЗИРОВАНИЕ.

5.1. ПРОФИЛИ ОБЩЕСТВЕННЫХ ЦЕННОСТЕЙ.

5.2. МАТРИЦА "ВЕРОЯТНОСТЬ-ВОЗДЕЙСТВИЕ".

6. ОШИБКИ ПРОГНОЗИРОВАНИЯ.

6.1. ИСТОЧНИКИ ОШИБОК В ПРОГНОЗИРОВАНИИ.

6.2. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ И ОБОСНОВАННОСТИ ПРОГНОЗОВ.

ЗАКЛЮЧЕНИЕ.

СПИСОК ЛИТЕРАТУРЫ

|

Стр.

3

4

4

5

8

9

10

13

16

17

18

20

21

22

23

24

25

27

27

31

32

36

36

37

38

38

39

39

40

41

42

|

ВВЕДЕНИЕ.

Целью данной работы является рассмотрение понятия прогноза, его типов, методов, роли в деятельности фирмы. Для этого необходимо решить следующие задачи:

1. Дать определение понятию прогноз. Рассмотреть типы и виды прогноза.

2. Рассмотреть известные методы прогноза.

3. Рассмотреть ошибки, возникающие при прогнозировании, и пути, позволяющие их избегнуть.

1. ПРОГНОЗ И ЕГО РОЛЬ В ДЕЯТЕЛЬНОСТИ ФИРМЫ.

Как и планирование, прогнозирование - это род предвидения, поскольку имеет дело с получением информации о будущем. Вместе с тем между планированием и прогнозированием существуют серьезные различия,

Известный отечественный футурологИ.Бестужев-Лада разделил прогнозирование и планирование как предсказание и предуказание.

Реклама

Предсказание, к которому относится прогнозирование, предполагаетописание возможных или желательных аспектов, состояний, решений, проблем будущего. Помимо формального, основанного нанаучных методах прогнозирования к предсказанию относятся предчувствие и предугадывание. Предчувствие - это описание будущего на основе эрудиции, работы подсознания. Предугадывание использует житейский опыт и знание обстоятельств,

В широком планекак научное прогнозирование,так и предчувствие и предугадывание входят в понятие "прогнозирование деятельности фирмы".

Предуказание, включающее в себя планирование и его элементы - целеполагание, программирование, проектирование, основано на принятии решении о

проблемах, выявленных на стадии предсказания,на учете всех критических аспектов будущего,

Таким образом, в предвидении будущего фирмы прогнозирование, с одной стороны, предшествует планированию, а с другой -является его составной частью, используется на разных стадиях осуществления деятельности по планированию:

1. применяетсяна этапе анализа среды и определения предпосылок для формирования стратегии фирмы (как общей, так и функциональной, например финансовой);

2. осуществляетсяна стадии реализации планов для оценки возможных результатов и их отклонения от плановых показателей и имеет целью организацию дополнительных управляющих воздействий на ликвидацию отклонений.

По своему составу прогнозированиешире планирования, так как включает не только показатели деятельности фирмы, но и разнообразные данные о еевнешней среде.

1.1.ТИПЫ ПРОГНОЗИРОВАНИЯ.

Для предсказания будущего фирмы используются следующие типы прогнозирования.

1. Прогнозирование, основанное натворческом видении будущего, использует субъективное знание прогнозиста, его интуицию. Часто прогнозы такого рода имеют формы "утопий"или"антиутопий" - литературных описаний вымышленного будущего. Несмотряна кажущуюся отдаленность от мира экономики, подобные произведения являются хорошим дополнением к сухому, количественному прогнозу. Недаром для обоснования своих идей некоторые известные отечественные экономисты использовали не только научные теории, но и литературные утопии (см. "Красную Звезду", "Путешествие моего брата Алексея в страну крестьянской утопии" А. Чаянова).

Прогнозирование, основанноена творческом видении, может использоваться для непосредственного предсказания менеджерами и другими участниками экономической организации будущих результатов ее деятельности.

Реклама

2. Поисковое прогнозирование - способ научного прогнозирования от настоящего к будущему. Прогнозирование начинается от сегодняшнего дня, опирается на имеющуюся информацию и постепенно проникает в будущее.

Поисковое прогнозирование может быть двух видов:

• традиционным, или экстраполятивным;

• новаторским - альтернативным.

Экстраполятивный подход предполагает, что экономическое и прочее развитие происходит гладко и непрерывно, поэтому прогноз может быть простой проекцией (экстраполяцией) прошлого в будущее.

Экстраполятивный подход означает, во-первых, оценку прошлых показателей деятельности фирмы и тенденций их развития (трендов) и, во-вторых, перенесение этих тенденций в будущее.

Таким образом, главное предположение зкстраполятивного подхода в прогнозировании заключено в признании того, что в диапазоне ключевых интересов фирмы силы прошлого в состоянии контролировать будущее.

Несмотря на возникновение альтернативного подхода, Экстраполятивный подход очень широко применяется в прогнозировании и так или иначе отражается в большинстве методов прогнозирования,

Альтернативный подход исходит из того, что внешняя и внутренняя среда бизнеса подвержена постоянным изменениям, и вследствие этого:

• развитие фирмы происходит не только гладко и непрерывно, но и скачкообразно и прерывисто;

• существует определенное число вариантов будущего развития фирмы (или определенное число положений равновесия фирмы ).

Таким образом, в рамках альтернативного подхода, во-первых, создаются прогнозы, включающие сочетание различных вариантов развития выбранных показателей и явлений. Каждый из вариантов развития лежит в основе особогосценария будущего. Во-вторых, альтернативное прогнозированиеможет объединять в единой логике два способа развития - гладкий и скачкообразный, создавая синтетическую картину будущего.

Альтернативный подход сравнительно молод (широкое применение его началось в 80-е годы), однако он быстро завоевывает популярность в практике внутрифирменного планирования.

В целом поисковое прогнозирование опирается какна количественные, так и качественные методы.

Нормативное прогнозирование. В рамках нормативного прогнозирования сначала определяются общие цели и стратегические ориентиры на будущий период времени, а затем менеджеры оценивают развитие фирмы, исходя из этих целей.

Чаще всего нормативный подход используется тогда, когда фирма не обладает необходимыми исходными (историческими) данными. Для нормативного подхода характерно поэтому преимущественное применение качественных методов исследования

Как и экстраполятивное, нормативное прогнозирование является в большой степени традиционным подходом к предсказанию будущей среды организации.

1.2. ВИДЫ ПРОГНОЗОВ.

Прогноз -

это результат процесса прогнозирования, выраженный в словесной, математической, графическойили другой форме суждения о возможном состоянии фирмы и еесреды в будущий период времени

Виды прогнозов можноклассифицировать по нескольким признакам.

Во-первых, прогнозы разделяют в зависимости от их временного охвата.

Различная длительность прогнозов определяется существованием различных горизонтов планирования: от краткосрочного до долгосрочного.

Существуют прогнозы на очень короткий период времени - сроком до месяца. К таким прогнозам относятся месячные и недельные прогнозы движения наличности.

Краткосрочные прогнозы обычно применяются при составлении годичных планов.

Средние и долгосрочные прогнозы иначе называют перспективными.

Во-вторых, прогнозы делятся потипам прогнозирования на поисковые, нормативные и основанные на творческом видении.

В-третьих, в связис возможностью воздействия фирмы на свое будущее прогнозы делятся на пассивные и активные,

Пассивный прогноз исходит из того, что фирма в силу ряда причин (отсутствие необходимых средств, наличие благоприятных тенденций развития и т.д.) не намерена воздействовать на свою среду и предполагает возможность самостоятельного, не зависимого от действий фирмы развития внешних процессов.

Активный прогноз предусматривает возможность активных действий фирмы по проектированию собственного будущего, ее реальное воздействие на внешнюю среду

Например. предприятие, выпускающее известь, столкнулось с насыщением спроса на свою продукцию на рынке строительных материалов. Пассивный прогноз в этом случае предположил бы сохранение тенденции падения спроса на известь, а значит, сокращение ее производства. Активный прогноз. напротив, мог бы включить дополнительные усилия фирмы по стимулированию спроса на известь, например, за счет проведения агрессивной рекламной кампании на рынке товаров для садоводов с акцентом на универсальное применение извести на их участках. Тогда в рамках активного прогноза могло бы быть высказано суждение о возможном сохранении или даже увеличении спроса на известь.

В-четвертых, прогнозы делятся на вариантные и инвариантные в зависимости отстепени вероятности будущих событий.

Если вероятность прогнозируемых событий велика,, или, другими словами, фирма рассчитывает на высокую степень определенности будущей среды, то прогноз включает в себя только один вариант развития, то есть является инвариантным.Обычно инвариантный прогноз основывается на экстралолятивном подходе, простом продолжении сложившейся тенденции.

Вариантный прогноз основан на предположении о значительной неопределенности будущей средыи,

следовательно- наличии нескольких вероятных вариантов развития.

Таким образом, в рамках вариантного прогноза описывается несколько вероятных состояний фирмы в будущий период времени.

Каждый из вариантов развития учитывает специфическое состояние будущей среды фирмыи, исходя из этого, определяет основные параметры данного бизнеса. Такого рода вариант будущего состояния фирмы называютсценарием

В-пятых, прогнозы подразделяются поспособу представления результатов на точечные и интервальные.

Точечный прогноз предполагает, что данный вариант включает единственное значение прогнозируемого показателя. Например, через б месяцев цены на фотоаппараты вырастут на 10%,

Интервальный прогноз - это такое предсказание будущего, в котором предлагается некоторый интервал, диапазон значений прогнозируемого показателя. Например, через 6 месяцев цены на фотоаппараты вырастут на 10-15%.

2. МЕТОДЫ ПРОГНОЗИРОВАНИЯ ДЕЛОВОЙ СРЕДЫ.

Первоначально прогнозирование в рамках фирмы возникло как предсказание экономических параметров длительности бизнеса (как внешних по отношению к фирме, так и внутренних).

Позднее фирмы освоили прогнозирование технологического (технологическое прогнозирование), а также социального и политического компонентов (социально-политическое прогнозирование) своей среды.

Поэтому общие, наиболее распространенные методы прогнозирования возникли в рамках экологического прогнозирования, однако позднее они нашли свое применение также и в технологическом, и в социально-политическом прогнозировании. Кроме того, для технологического и социально-политического прогнозирования характерны собственные, специфические методы исследования.

Общие методы прогнозирования можно разделить на четыре крупные группы:

• методы экспертных оценок;

• методы экстраполяции трендов;

• методы регрессионного анализа;

• методы экономико-математического моделирования.

Методы экстраполяции трендов и методы регрессионного анализа объединяют в общее понятие "методы анализа временных рядов".

Методы регрессионного анализа и метод экономико-математического моделирования вместе составляют понятие "методы анализа причинных связей".

2.1.ТРАДИЦИОННОЕ ЭКОНОМИЧЕСКОЕ ПРОГНОЗИРОВАНИЕ.

Владельцам предприятий издавна необходимо было предвидеть будущие спрос и цены на свои товары, чтобы принимать правильные стратегические решения относительно того, что хранить в запасе, где размещать предприятия и когда закупать товары. До конца прошлого столетия такие прогнозы были в основном интуитивными, а способность предвидеть предопределяла успех или неудачу в делах. По мере усложнения хозяйственной жизни в конце XIX в. стала очевидной потребность в «более научных» методах прогнозирования.

Первые научные методы экономического прогнозирования были заимствованы у естественных наук. Анализировали динамические ряды показателей экономической деятельности с целью выявить долговременные тенденции, а также циклические и сезонные закономерности. Существовало мнение, что закономерности, характерные для естественных наук, проявятся также в экономических показателях.Эти методы и их более сложные разновидности широко используются и в настоящее время при прогнозировании отдельных экономических индикаторов или показателей эффективности, таких, как валовой национальный продукт, объемы продаж или доходы населения. Хотя многие из этих прогностических методик обычно используют при формировании прогнозной базы стратегического планирования, их особенности не всегда хорошо понимают.

2.2. МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК.

Эта группа методов прогнозирования предполагает учет субъективного мнения экспертов о будущем состоянии дел. Для экспертных оценок характерно предсказание будущего на основе как рациональных доводов, так и интуитивного знания. Методы экспертных оценок, как правило, имеют качественный характер,

Экспертные оценки разделяют наиндивидуальные и коллективные.

К индивидуальным экспертным оценкам относят: сценарии, метод "интервью", аналитические докладные записки.

Метод "интервью" предполагает беседу организатора прогнозной деятельности с прогнозистом-экспертом, в которой ставятся вопросы о будущем состоянии фирмы и ее среды.

Метод аналитических докладныхзаписок означает самостоятельную работу эксперта над анализом деловой ситуации и возможных путей ее развития.

Коллективные экспертные оценки можно назвать комплексными методами прогнозирования, поскольку они включают:

во-первых, подготовку и сбор индивидуальных экспертных оценок;

во-вторых, статистические методы обработки полученных материалов,

Коллективные экспертные оценки включают: метод "комиссий", метод "мозговых атак", метод Дельфи.

Метод "комиссий" может означать организацию "круглого стола" и других подобных мероприятий, в рамках которой происходит согласование мнений экспертов,

Дляметода "мозговых атак" характерны коллективная генерация идей и творческое решение проблем. Мозговая атака представляет собой свободный, неструктурированный процесс генерирования любых идей по избранной теме, которые спонтанно высказываются участниками встречи. Оптимальное число участников -6-12 человек, желательно, чтобы это были люди, имеющие различные профессии и специализации.

Метод Дельфи был разработан известным экспертом из исследовательской корпорации"РЭНД" Олафом Хельмером, математиком по образованию. Может быть, поэтому в методе Дельфи сочетаются творческий подход к решению проблемы и достаточная точность прогноза.

Свое название метод подучил по древнегреческому городу Дельфи, прославившемуся своими предсказателями.

Метод включает несколько этапов:

1. Формулирование прогноза каждым экспертом.

2. Уточнение нейтральным исследователем.

3. Повторный опрос экспертов с взаимным учетом мнений. (Его цель — исключить недоразумения и сообщить каждому эксперту то, что известно не всем).

Типичная процедура по методу «Дельфы» может включать начальный этап, на котором каждому участнику задают вопрос о возможном сроке наступления какого-либо события в научно-технической области. Данные, полученные от участников, сводят в таблицу, уточняют и сообщают участникам опроса. Последних просят пересмотреть свое предсказание с учетом мнений других участников. Тем, кому принадлежат крайние оценки (верхние или нижние 25% ответов на первом этапе), предлагают объяснить

свои крайние точки зрения. Процесс может включать несколько раундов, в ходе которых каждый участник имеет возможность пересмотреть свой прогноз в свете других прогнозов и доводов. Иногда это приводит к согласию относительно поначалу крайней, но хорошо обоснованной точки зрения, в других случаях — к отказу от крайних точек зрения. Иногда, напротив, избегают прямого столкновения мнений, сохраняя преимущества квалифицированных суждений.

Разновидности указанного метода слишком многочисленны, чтобы их можно было здесь охарактеризовать. Но почти все модификации метода «Дельфы» направлены на обеспечение трех моментов, которые, как полагают, способствуют достижению подлинного согласия и получению надежных результатов: анонимность респондентов, статистический подход и итеративная процедура с обратной связью.

М. Турофф называет несколько возможных применений метода «Дельфы»:

1. Определение круга возможных альтернатив.

2. Исследование предпосылок или информации, ведущих к различным допущениям.

3. Соотнесение компетентных суждений по вопросам, затрагивающим различные области знанрй.

4. Информирование респондентов относительно различных и взаимосвязанных аспектов вопроса.

5. Достижение единства взглядов.

Несмотря на серьезные преимущества и возможности метода и 25-летнюю практику его использования, он все чаще подвергается критике, испытывается и оценивается с точки зрения применимости в различных ситуациях

2.3. МЕТОД СОСТАВЛЕНИЯ СЦЕНАРИЕВ.

Впервыетермин "сценарий" был употреблен в 1960 г. футурологом X. Каном при

разработке картин будущего, необходимых для решения стратегических вопросов в военной области.

Сценарий - это описание (картина) будущего, составленное с учетом правдоподобных предположений. Как правило, для прогноза ситуации характерно существование определенного количества вероятных вариантов развития.Поэтому прогноз обычно

включает в себя несколько сценариев (рис. 2.2.1.). В большинстве случаев это три сценария: оптимистический, пессимистический и средний -наиболее вероятный.

Сценарии разрабатываются для определения рамок будущего развития:

=> технологии;

=> рыночных сегментов;

=> стран или регионов и т.д.

Экономическая организация со смежной структурой и разнообразием направлений деятельности меньше поддается прогнозированию а рамках сценария.

В целом сценарий подчинен стратегической функции фирмы и разрабатывается в процессе долгосрочного планирования. Широкий временной охват предполагает усиление неопределенности среди бизнеса, и поэтому для сценария, как правило, характерны некоторая недостоверность и повышенное количество ошибок. Поскольку определение количественных параметров будущего затруднено (так, трудно точно определить величину продаж фирмы через 5 лет), при составлении сценариев чаще всего используются качественные методы и интервальные прогнозы показателей. Вместе с тем сценарий предполагает комплексный подход для его разработки, помимо качественных могут использоваться количественные методы: экономико-математические, моделирование, анализ перекрестного влияния, корреляционный анализ и т.д.

Составление сценария обычно включает в себя несколько этапов.

Первый этап. Структурирование и формулировка вопроса.

Вопрос, выбранный для анализа, должен быть определен так точно, как это возможно.На данном этапе должна быть собрана и проанализирована базовая информация. Поставленная задача должна быть согласована со всеми участниками проекта.

Необходимо осветить структурные характеристики и внутренние проблемы проекта.

Второй этап. Определение и группировка сфер влияния.

Для осуществления второго этапа необходимо выделить критические точки среды бизнеса и оценить их влияние на будущее организации. Общая техника анализа сфер влияния описана в главе "Стратегическое планирование а экономической организации"

Третий этап. Установление показателей будущего развития критически важных факторов среды организации.

После того как основные сферы влияния обозначены, необходимо определить их возможное состояние в будущем исходя из намеченных фирмой целей.

Показатели будущего состояния не должны быть чрезмерно благополучными, амбициозными.

Для сфер, развитие которых может включать несколько вариантов. будущее состояние должно быть описано при помощи нескольких альтернативных показателей (например, фирму устраивает. чтобы численность населения в регионе увеличилась на 2, 3 или 5%).

Четвертый этап. Формирование и отбор согласующихся наборов предположений.

Если на третьем этапе фирма определяла будущее состояние среды и ее влияние на фирму, исходя из собственных целей, то на четвертом этапе возможное развитие сфер влияния определяется исходя изих сегодняшнего состояния и всевозможных изменений.

Различные альтернативные предположения о будущем состоянии наиболее значимых компонентов среды комбинируются в наборы. Формирование наборов обычно осуществляется при помощи компьютерных программ.Из полученных наборов отбираются, как правило, три набора. Отбор осуществляется исходя из следующих критериев:

• высокая сочетаемость предположений, входящих в набор;

• наличие большого числа значимых переменных;

• высокая вероятность событий, относящихся к набору предположений.

Пятый этап. Сопоставление намеченных показателей будущего состояниясфер влияния с предположениями о6 их развитии.

На этом этапе сопоставляются результатытретьего и четвертого этапов Повышенные или заниженные показатели состояния среды корректируются при помощи данных, полученныхна четвертом этапе.

Так, если фирма на третьем этапе прогнозировала увеличение рождаемости в регионе в 2000 г,на 5%, а анализ на четвертом этапе показал, что произойдет ухудшение экономической конъюнктуры. экологической обстановки, возможны политические и социальные коллизии, то на пятом этапе показатель 5°о должен быть изменен в сторону его уменьшения, например до 3%

Для более точного прогноза необходимо сокращать интервал между сегодняшним днем и конечным временем прогнозирования. Так, если прогноз составляется в 1995 г. для 2000 г., то период прогнозирования нужно разделитьна два этапа по три года: сначала разработать сценарий для 1997 года. а уже затем для 2000 года.

Шестой этап. Введение в анализ разрушительных событий.

Разрушительное событие - это внезапно слоившийся инцидент, который не был ранее спрогнозирован и который может изменить направление тенденции,

Разрушительные события могут иметь как отрицательный характер (наводнения, землетрясения, аварии атомных реакторов и т.д.), так и положительный (технологические взрывы, политические примирения между бывшими противниками и т.д.),

Из возможных разрушительных событий нужно выделить те, которые способны оказать наиболее сильное воздействие, и учесть их при составлении сценариев (например,на состояние рождаемости в регионе могут повлиять, во-первых, авария на

атомной станции. во-вторых, вероятность локального конфликта, в-третьих, открытие нового месторождения полезных ископаемых. Однако реальное воздействие возможно только первого из событий).

Седьмой этап. Установление последствий.На этом этапе сопоставляются стратегические проблемы фирмы (например, возможность роста за счет более широкого освоения рынка) и выбранные варианты развития среды. Определяются характер и степень воздействия тех или иных вариантов развития на стратегические области действий фирмы.

Восьмой этап. Принятие мер.

В узком смысле этот этап уже не относится к анализу. Однако он естественно вытекает из предыдущих этапов.

2.4. МЕТОДЫ ЭКСТРАПОЛЯЦИИ ТРЕНДОВ.

Методы экстраполяции трендов основаны на статистическом наблюдении динамики определенного показателя, определении тенденции (трения) его развития и продолжении этой тенденции для будущего периода. Другими словами, при помощи методов экстраполяции трендов закономерности прошлого развития объекта переносятся в будущее.

Обычно методы экстраполяции трендов применяются в краткосрочном (не более одного года) прогнозировании, когда число изменений в среде минимально. Прогноз создается для каждого конкретного объекта отдельно и последовательно на каждый следующий момент времени. Если прогноз составляется для товара (продукта услуги), в задачи прогнозирования, основанного на экстраполяции трендов, входят анализ спроса и анализ продаж этого продукта. Результаты прогнозирования используются во всех сферах внутрифирменного планирования, включая общее стратегическое планирование, финансовое планирование, планирование производства и управления запасами, маркетинговое планирование и управление торговыми потоками и торговыми операциями.

Наиболее распространенными методами экстраполяции трендов являются метод скользящего среднего и метод экспоненциального сглаживания.

Метод скользящего среднего. Метод исходит из простого предположения, что следующий во времени показатель по своей величине равен средней, рассчитанной за последние три месяца.

Например, если объем продаж составил:

> в марте - 270 единиц

> в апреле - 260 единиц

> в мае - 290 единиц. то

Прогноз продаж на июнь = Скользящая средняя = (270+290+280)/3 =277

Если реальный показатель продаж за июнь составил 280 единиц, то прогноз продаж на июль уже будет равен:

(260+290+280)/3 = 277 и так далее.

Метод экспоненциального сглаживания. Метод экспоненциального сглаживания представляет прогноз показателя на будущий период в видесуммы фактического показателя за данный период и прогноза на данный период, взвешенных при помощи специальных коэффициентов,

Представим, что составляется прогноз продаж на следующий месяц.Тогда:

Ft+1 = aXt + (l-a)Ft,

где Ft+1 - прогноз продаж на месяц t+1;

Xt - продажи в месяце t (фактические данные);

Ft - прогноз продаж на месяц t;

а - специальный коэффициент, определяемый статистическим путем.

Рассмотрим прогнозирование продаж методом экспоненциального сглаживания на конкретном примере. Предположим, что а =0,3.

Тогда, используя формулу экспоненциального сглаживания, можно заполнить графу "Прогноз продаж" в таблице 23 при условии что известны фактические данные о продажах.

Так, если продажи в январе составили 50 единиц, а прогноз на январь был равен 65 единицам, то прогноз на февраль = 0,3 х продажи в январе + 0,7 х прогноз на январъ = 0,3х50+0,7х0,65=61.

Таблица 2.3.1.

Месяц

|

Фактические Продажи |

Прогноз продаж |

| январь |

50 |

65 |

| февраль |

68 |

61 |

| март |

47 |

63 |

| апрель |

39 |

56 |

| май |

55 |

46 |

| июнь |

64 |

51 |

| июль |

70 |

57 |

| август |

75 |

62 |

| сентябрь |

80 |

67 |

| октябрь |

72 |

69 |

| ноябрь |

67 |

68 |

| декабрь |

75 |

80 |

| январь |

58 |

66 |

| февраль |

62 |

65 |

Как видноиз таблицы, кривая прогнозов представляет собой сглаженную тенденцию по сравнению с кривой фактических продаж.

В прогнозировании методы экстраполяционных трендов дополняютсяметодами корреляции трендов,

в рамках которых исследуется взаимосвязь между различными тенденциями в целях установленияих взаимного влияния и, следовательно, повышения качества прогнозов.

Корреляционный анализ может исследовать взаимосвязь между двумя показателями (парная корреляция) или между многими показателями (множественная корреляция).

Специалистами по планированию Хиггинсом и Финном был проведен опрос о применении методов прогнозирования в британских фирмах. Результаты опроса отражены в табл.2.3.2.

Таблица 2.3.2.

| Методы прогнозирования |

Процент компаний, применяющих их метод |

Процент компаний, полагающихся исключительно на данные методы |

| Субъективные оценки |

73 |

14 |

| Статистическая зкстраполяция |

76 |

16 |

| Исследование операций или экономические модели |

44 |

7 |

| Технологическое прогнозирование |

29 |

6 |

Как видно из таблицы, даже в условиях развитой рыночной экономики большинство компаний предпочитают относительно простые и традиционные методы прогнозирования -субъективные оценки и экстраполяцию трендов.

Полезными эти методы будут и для российских предприятий по двум причинам:

они не требуют от ослабленных или только становящихся на ноги фирм значительных затрат и привлечения дорогостоящих: специалистов;

в силу чрезвычайно высокой неопределенности внешней среды большинство предприятий российской экономики ориентированы, скорее, на краткосрочные цели. А методы экстраполяции оказываются наиболее эффективными именно в условиях краткосрочного планирования.

2.5. МЕТОДЫ РЕГРЕССИОННОГО АНАЛИЗА.

Регрессионный анализ исследует зависимость определенной величины от другойвеличины или нескольких другихвеличин.

Регрессионный анализ применяется преимущественно в среднесрочном прогнозировании, а также в долгосрочном прогнозировании. Средне- и долгосрочный периоды дают возможность установления изменений в среде бизнеса и учета влияний этихизменений на исследуемый показатель,

Дляосуществления регрессионногоанализа необходимо:

• наличие ежегодных данных по исследуемым показателям,

• наличие одноразовых прогнозов, то есть таких прогнозов,которыене поправляются споступлением новых данных.

Регрессионный анализ обычно проводится для объектов, имеющих сложную, многофакгорную природу,таких, как:

• объем инвестиций;

• прибыль;

• объемы продаж и др.

2.6. МЕТОДЫ ЭКОНОМИКО-МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ.

Во внутрифирменном прогнозировании используется:

модели внутренней среды фирмы, так называемые корпоративные модели;

макроэкономические модели, к которым относят эконометрические модели, модели "затраты-выпуск".

Корпоративные модели обычно представляют собоюнабор формул (уравнений), которые выражают отношения ряда переменных к определенному объекту; например к объему продаж.

Помимо формульных моделей во внутрифирменном планировании могут использоваться матричные модели (модели в виде таблиц),структурно-иерархические модели, описывающие внутреннюю структуру и взаимосвязь в рамках экономической организации.

При использовании корпоративных моделей полезно делатьнетолько перспективные, ноиретроспективные (обращенные в прошлое) прогнозы. Сравнение данных ретроспективного прогноза и фактических данных за прошлый период позволяет сделать вывод о надежности моделей.

Большая часть математических моделей имеет форму компьютерных программ. Находясь в процессе выполнения, такие программы позволяют исследовать развитие внутрифирменных взаимосвязей, то есть придаютмоделям динамический характер.

К недостаткам применения методов экономико-математического моделирования в рамках прогнозирования будущего экономической организации можно отнести:

• необходимость серьезных затрат на организацию исследовательской работы и оплату труда специалистов,

• невозможность охватить в моделях все наиболеесущественные тенденции развития;

• высокую вероятность внезапных изменений разрушительных событий, существенно снижающих полезный эффект модели.

В качестве отдельной отрасли экономического прогнозирования на уровне фирмывыделяют прогнозирование продаж (сбыта).

В финансовом прогнозе применяется большинствоназванныхздесь методов.

3. ФИНАНСОВЫЙ ПРОГНОЗ.

3.1. СУЩНОСТЬ И ЗАДАЧИ ФИНАНСОВОГО ПРОГНОЗА.

В отличие от планирования, финансовое прогнозирование — исследование долговременных перспектив изменения финансового состояния объекта в целом и его различных частей — не предполагает непременного осуществления на практике разработанных прогнозов. Прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертных оценок тенденции изменения, так и на основе прямого предвидения изменений. Изменения могут возникать неожиданно. Управление на основе предвидения этих изменений требует от финансового менеджера превосходного знания рыночного механизма, развитой интуиции, а также способности быстро принимать нетривиальные решения.

Несмотря на значительную сложность финансового прогнозирования, объективные трудности и проблемы, которые приходится решать при составлении прогнозов, руководители предприятий все больше убеждаются в необходимости проведения такого рода работы.

В западной практике существует понятие «руководство путем доведения до кризиса». Данным термином обозначается практика управления, при которой дела на предприятии идут «самотеком» до тех пор, пока оно не оказывается в кризисной ситуации, ставящей под вопрос само существование предприятия Если и после разрешения кризиса стиль руководства не меняется, то «борьба за выживание» становится обыденностью Подобная ситуация типична для многих отечественных предприятий и организаций. Вместе с тем практический опыт показывает, что в современных условиях массовых неплатежей, сложностей расчетов с покупателями и поставщиками оценка финансового положения (платежеспособности, доходности) даже на ближайшую перспективу, выполненная «на глаз», оказывается малоэффективной.

По данным опроса, проведенного Российской ассоциацией маркетологов в 1998 г., до 60% руководителей предприятий не имели ни малейшего понятия о том, каков платежеспособный спрос на продукцию этих предприятий, каков технический уровень продукции конкурентов и какиешаги следует предпринимать для расширения своего присутствия на рынке.

Для того чтобы результаты финансовых прогнозов были надежными, они должны быть основаны на точных данных, в первую очередь — данных бухгалтерского учета, и получены Методами финансового анализа. Прогнозирование, в том числе финансовое, позволяет в некоторой (нередко весьма значительной) степени улучшить управление предприятием вследствие координации всех факторов производства и сбыта, взаимосвязи деятельности всех подразделений, распределений ответственности и т.п.

Понятия «прогноз» и «смета», часто рассматриваемые как синонимы, таковыми не являются.

Прогноз есть предварительная оценка (предсказание), которая может лечь в основу программы деятельности и обрести форму сметы, бизнес-плана, а может — и нет. Прогноз принимает форму сметы только в том случае, если руководство предприятия выбирает его в качестве цели развития (ближайшей или перспективной).

Финансовая смета, представляющая собой часть бизнес-плана, включает, как правило, смету движения денежных средств, кассовую смету, прогнозный отчет о финансовых результатах, прогнозный баланс, прогноз инвестиций. Составлению финансовой сметы обычно предшествует выявление основных факторов, определяющих масштабы деятельности предприятия. Для многих предприятий таким фактором является рыночный платежеспособный спрос на выпускаемую продукцию, реализуемые товары.

Если рыночный спрос превышает возможности производства вследствие дефицита материальных ресурсов или оборудования, отсутствия персонала требуемой квалификации, исходным пунктом составления сметы являются производственные мощности.

Однако в большинстве случаев отправной точкой составления финансовой сметы выступает прогноз объема реализации. Для отечественной практики данный подход, несмотря на его кажущуюся очевидность, относительно нов. В течение длительного периода у нас господствовала концепция производства, а не сбыта. Именно объемные показатели «произведенной» продукции (валовой, нормативно-чистой, товарной) рассматривались в качестве оценочных в «дорыночный» период. Соответственно этому строилась методология анализа финансово-хозяйственной деятельности, направленная в первую очередь на выявление резервов роста выпуска продукции.

Одной из основных задач финансового прогнозирования является оценка достаточности денежных средств на предстоящий период, которую хотелось бы рассмотреть подробнее.

3.2. ПРОГНОЗИРОВАНИЕ ИЗМЕНЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ.

Изменение денежных средств за некоторый период определяется финансовыми потоками, представляющими собой, с одной стороны, поступления, с другой — платежи поставщикам, работникам, бюджету, органам социального страхования и обеспечения и т.д., поэтому необходимо заранее выявить ожидаемый дефицит средств и принять меры для его покрытия.

Поскольку основной статьей притока денежных средств являются поступления от дебиторов, рассмотрим порядок расчета данного показателя. Для наглядности воспользуемся информацией о предприятии, деятельность которого по итогам истекшего периода характеризовалась следующими данными:

дебиторская задолженность, руб. 357 320

средний период погашения дебиторской задолженности, дней 45

кредиторская задолженность поставщикам, руб. 204 280

средний период погашения кредиторской задолженности, дней 31, 5

производственные запасы, руб. 242 600

средний период хранения запасов, дней 49

Предприятие выпускает четыре основных вида продукции. сумма поступлений денежных средств находится в непосредственной зависимости от прогноза объема реализации (отгрузки), а также от состояния дебиторской задолженности.

Прогноз объема реализации является результатом изучения таких факторов, как: прошлый объем продаж; рыночная конъюнктура и ее возможное изменение; общая экономическая ситуация; доходность продукции; ценовая политика; производственные мощности; долгосрочные тенденции продаж различных видов продукции и др.

3.3. МЕТОДЫ ПРОГНОЗИРОВАНИЯ ПРОДАЖ.

В практике различных предприятий используются разные методы прогнозирования продаж. В их числе можно выделить следующие:

эмпирическое прогнозирование — оно использует опыт знания маркетологов, финансовых, производственных руководителей и, как правило, обеспечивает принятие решения наиболее простым и быстрым способом, однако практически Исключает персональную ответственность за сделанный прогноз и принятую финансовую смету;

статистическое прогнозирование — исследование тенденций изменения объема продаж с помощью анализа темпов роста показателей реализации или использование более сложных методов, например корреляционного анализа; это может делать прогноз более надежным, но способно и привести к серьезным просчетам, поскольку результаты прогнозирования, полученные методами статистики, подвержены влиянию случайных колебаний данных.

3.4. ПРОГНОЗИРОВАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ.

Для анализа дебиторской задолженности необходимо привлечь данные о сроках ее погашения, сложившихся в прошедших периодах, о наличии маловероятной ко взысканию и нереальной задолженности. Замедление оборачиваемости дебиторской задолженности влечет за собой сокращение притока денежных средств.

В целом между поступлением денежных средств, объемом реализации и изменением остатков дебиторской задолженности существует следующая зависимость:

Сумма поступлений = Объем реализации + + Дебиторская задолженность на начало периода -- Дебиторская задолженность на конец периода.

Предположим, отделом сбыта подготовлен прогноз продаж

на предстоящий период — месяц .

Таблица Прогноз продаж

| Вид продукции |

Объем реализации, шт. |

Текущая продажная цена, руб. |

Объем реализации в текущих ценах, руб. |

Объем реализации с учетом поправки на инфляцию,

руб.

|

| А |

2305 |

26,4 |

56 547 |

64402 |

| Б |

1730 |

32,0 |

55360 |

60896 |

| В |

1920 |

32,4 |

62 208 |

68429 |

| Г |

1152 |

38,5 |

44352 |

48787 |

| Итого |

220 467 |

242 514 |

Чтобы установить сумму денежных поступлений, необходимо определить дебиторскую задолженность по состоянию на конец прогнозируемого периода (месяца). С этой целью можно использовать формулу оборачиваемости

Tд.з.=Oд.з.*t/B

где Тд.з. — период оборота дебиторской задолженности; Oд.з. — средние остаткидебиторской задолженности; t — длительность анализируемого периода (в рассматриваемой ситуации — месяц); В — выручка от реализации продукции.

Если ожидается, что в предстоящем периоде характер расчетов с покупателями не изменится, допустимо воспользоваться рассчитанным ранее значением длительности погашения дебиторской задолженности (см. табл. 6.6). Тогда средние остатки дебиторской задолженности в про-гнозируемом периоде можно рассчитать по формуле

Oд.з.=Tд.з.*B/t

Для более надежного определения средних остатков задолженности дебиторов надо учесть характер расчетов предприятия с покупателями (соотношение последующей и предварительной оплаты). Более точный расчет предполагает использование в числителе формулы выручки, получаемой на условиях доследующей оплаты. Поскольку прогнозировать данное соотношение на перспективу достаточно сложно, можно воспользоваться сложившимися соотношениями. Если такую информа-цию получить затруднительно или в составе выручки значительную часть составляют расчеты с покупателями на условиях последующей оплаты, в числителе может использоваться об-щий прогнозируемый объем продаж. В рассматриваемом нами примере расчет по формуле (6.7)

Qд.з.=45*242514/30=363770

Для небольших интервалов времени (месяц, квартал) средние остатки Оср удобно определять по формуле среднего арифметического:

Oср=(Oн+Oк)/2

где Он и Ок — остатки на начало и конец периода.

В нашем примере начальные остатки дебиторской задолженности (остатки на конец истекшего периода) составляли 357 320 руб. Рассчитаем ожидаемое значение дебиторской задолженности на конец периода:

Ок = 2*Оср - Он = 2 * 363 770 - 357 320 = 370 221.

Таким образом, ожидаемая сумма поступлений денежных средств от покупателей составит

242 514 + 357 320 - 370 221 = 229 613.

Как видно, вследствие увеличения к концу периода задолженности покупателей (неоплаченной отгруженной продукции) на 12 901 руб. прогнозируемые денежные поступления будут меньше ожидаемого объема продаж на такую же величину и составят 229 613 руб.

Существует несколько иной способ планирования денежных поступлений, основанный на составлении графика погашения задолженности покупателей.

Так, если анализ состава дебиторской задолженности и характера ее движения выявил, что в среднем 40%. задолженности погашается через месяц с момента ее возникновения, 30% — через 2 мес., 20% — через 3 мес., 10% обязательств остаются неоплаченными, то можно составить следующую таблицу:

| Срок отгрузки продукции |

Ожидаемое поступление денежных средств в I квартале |

| Общая сумма |

В том числе по месяцам |

| Январь |

Февраль |

Март |

| Октябрь |

50 000 |

10 000 |

- |

- |

| Ноябрь |

55 000 |

16 500 |

11 000 |

- |

| Декабрь |

50 000 |

20 000 |

15 000 |

10 000 |

| Январь |

60 000 |

- |

24000 |

18 000 |

| Февраль |

55 000 |

- |

- |

22 000 |

| Март |

70000 |

- |

- |

- |

| Итого |

340000 |

46 500 |

50 000 |

50 000 |

Таким образом, при объеме отгруженной продукции 186 000 руб. (60 000 + 55 000 + 70 000) в I квартале сумма ожидаемых поступлений денежных средств составит 146 600 руб.

Для определения конечных остатков дебиторской задолженности на предстоящий период, например квартал, поступают следующим образом. К начальной задолженности покупателей прибавляют ожидаемый объем продаж и вычитают ожидаемые суммы денежных поступлений. Так, если исходя из приведенного выше графика сумма дебиторской задолженности покупателей по состоянию на 1 января составляла 98 000 руб. (30% неоплаченной продукции, отгруженной в октябре, + 60% продукции, отгруженной в ноябре, + 100% отгруженной в декабре), прогнозируемая величина непогашенных обязательств покупателей на 1 апреля составит 98 000 +185 000 - 146 500 = 136 600 руб.

Прогнозирование прочих поступлений, как правило, бывает затруднено вследствие их эпизодического характера. В каждом конкретном случае эта задача может иметь свое решение исходя из имеющейся информации.

3.5. ПРОГНОЗИРОВАНИЕ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

К числу статей, формирующих наибольший отток денежных средств, как правило, относятся расчеты с поставщиками. Рассмотрим лишь те расчеты с кредиторами, которые связаны с формированием запасов материальных ценностей. Необходимо оценить ожидаемый дебетовый оборот счета Расчеты с поставщиками и подрядчиками на предстоящий период (месяц). При этом будем оперировать следующей хорошо известной зависимостью:

Начальное сальдо + Увеличение задолженности = Сумма платежей + Конечное сальдо

или

Сумма платежей = Начальное сальдо + Увеличение задолженности - Конечное сальдо.

В нашем примере единственной известной величиной является задолженность на начало анализируемого периода (204 280 руб.).

Увеличение задолженности поставщикам определяется объемом поступления материальных ценностей. Ограничив размеры обязательств перед кредиторами лишь теми расчетами, ко- торые возникают в связи с приобретением материальных ре-

сурсов (производственные запасы, малоценные и быстроизнашивающиеся предметы), с учетом действующего порядка налогообложения, можно записать:

Увеличение задолженности = Фактическая себестоимость заготовления МЦ + НДС

или

Увеличение задолженности = фактическая себестоимость заготовления МЦ * (1 + Ставка НДС).

Таким образом, для определения кредиторской задолженности поставщикам необходимо рассчитать ожидаемый объем поступления материальных ценностей.

3.6. ПРОГНОЗИРОВАНИЕ ЗАПАСОВ.

Примем условно, что все потребление связано с производственными нуждами и характеризуется отпуском материальных ценностей в производство. Для определения его объема в предстоящем периоде следует привлечь данные производственного плана (сметы) об объемах производства продукции и потребностях в материалах. Примерный расчет объема выпуска продукции:

Объемы выпуска и остатки продукции (шт.)

| Показатели |

Вид продукции |

| А |

Б |

В |

Г |

| 1 |

Ожидаемый объем продаж |

2305 |

1730 |

1920 |

1150 |

| 2 |

Предполагаемые остатки готовой продукции на конец периода |

1050 |

500 |

950 |

350 |

| 3 |

Совокупная потребность в готовой продукции |

3355 |

2230 |

2870 |

1500 |

| 4 |

Начальные остатки готовой продукции |

1026 |

459 |

904 |

395 |

| 5 |

Объем выпуска продукции |

2329 |

1771 |

1966 |

1105 |

Следует отметить, что здесь невозможно привести все реальные расчеты по используемым на предприятии материалам. Принципиальная схема определения ожидаемого объема расходования материалов и их списания на себестоимость:

Расход материалов

| Показатели |

Вид продукции |

Всего |

| А |

Б |

В |

Г |

| Удельный расход материалов, |

| нат. ед.: |

| Ml |

3 |

10 |

5 |

4 |

| М2 |

8 |

2 |

11 |

4 |

| Расход на ожидаемый выпуск |

| продукции, нат. ед.: |

| Ml |

6987 |

17710 |

9830 |

4420 |

38947 |

| М2 |

8632 |

3542 |

21 626 |

4420 |

48220 |

| Ожидаемая себестоимость себестоимость |

израсходованных материалов:

Ml (средняя цена 1,6 руб.)

|

x |

x |

x |

x |

62 315 |

| М2 (средняя цена 1,95 руб.) |

x |

x |

x |

x |

84 029 |

| Итого: |

156344 |

Таким образом, прогнозируемый объем отпуска материалов в производство в предстоящем периоде составляет 156 344 руб. Другой вариант расчета ожидаемой себестоимости израсходованных материалов связан с использованием данных о Сложившейся структуре издержек. Допустим, согласно результатам анализа структуры дохода и затрат удельный вес Производственной себестоимости реализованной продукции в Выручке составляет 70%, в том числе по видам выпускаемой продукции: А - 73%, Б - 90%, В - 67%. Кроме того, известно, что удельный вес материальных затрат в составе производственной себестоимости в прошедшем периоде в среднем составлял 88%. Для определения прогнозных значений производственной себестоимости и материальных затрат можно воспользоваться сложившимися соотношениями, используя в Качестве базы для расчета показатель объема реализации. Приэтом следует учитывать, что влияние инфляции может быть неравнозначным по отношению к темпам роста цен на продукцию и ресурсы.

Допустим, что в предстоящем периоде предполагается опережение темпов роста на материальные ресурсы на 5%. Расчет ожидаемых значений показателей себестоимости:

Прогнозируемая себестоимость

| № п/п |

Показатель |

В текущих ценах |

С учетом поправки на инфляцию |

| А |

Б |

В |

Г |

Всего |

| 1 |

выручка от

реализации (100%)

|

220 467 |

64 402 |

60896 |

68429 |

48787 |

242 514 |

| 2 |

Производственная себестоимость реализованной продукции |

154 327 |

50 234 |

51 762 |

62 955 |

14 148 |

179 099 |

| 3 |

Материальные затраты в себестоимости |

135 808 |

157 607 |

Как видим, рассчитанный объем списания материальных затрат на себестоимость (157 607 руб.) отличается от вычисленного ранее (156 344 руб. — см. табл. 6.9). Первый вариант, являясь более трудоемким, поскольку предполагает определение потребности в каждом виде материальных ресурсов, обеспечивает более достоверный результат.

Для дальнейших расчетов используем результат второго варианта (157 607 руб.).

Теперь единственной неизвестной величиной осталось значение запасов на конец предстоящего периода. Для его определения можно использовать данные о длительности оборота производственных запасов. Средний срок хранения запасов составлял 49 дней. Если по каким-либо причинам руководство предприятия считает, что этот срок недостаточен (слишком велик), при расчете средних остатков запасов на предстоящий период используется новое значение периода оборота материальных ценностей. Предположим, на рассматриваемом предприятии в результате проведенного анализа оборачиваемости производственных запасов решено сократить средний срок их хранения до 45 дней. Запишем формулу для расчета оборачиваемости производственных запасов:

Tп.з.=Qп.з.*t/МЗ

где Tп.з. - период хранения производственных запасов, Oп.з. - средние остатки производственных запасов, t - длительность анализируемого периода, МЗ - материальные затраты в себестоимости.

Отсюда Oп.з.=Tп.з.*МЗ/t

Oн+Oк/2=Tп.з.*МЗ/t, Oк=2*Tп.з.*МЗ/t-Oн

Подставив численные значения показателей : 2*45*157607/30-242600

Итак, если предприятию удастся сократить срок хранения запасов, как планировалось, до 45 дней, остатки запасов материальных ценностей к концу периода сократятся с 242 600 До 230 221 руб.

В результате проведенных расчетов мы можем определить объем закупок (поступления материальных ценностей) как сумму потребности в материальных ценностях и объема конечных запасов, уменьшенную на объем начальных запасов:

157 607 - 242 600 + 230 221 = 145 228 руб.

Тогда прогнозируемое увеличение задолженности поставщикам составит в предстоящем периоде

145 226 (1 + 0,2 + 0,015) = 176 452 руб.

Теперь для решения поставленной ранее задачи — определить ожидаемую сумму платежей поставщикам — осталось оценить кредиторскую задолженность на конец периода. С этой целью вновь правомерно использовать формулу, устанавливающую связь между периодом погашения кредиторской задолженности и ее средними остатками. Поскольку средний срок погашения задолженности характеризуется зависимостью

Tк.з.=Oк.з.*t/П

где Tк.з. — период погашения кредиторской задолженности; t — длительность анализируемого периода; Ок.з. — средние остатки кредиторской задолженности; П — сумма платежей кредиторам, то при известном периоде оборота кредиторской задолженности может быть определена прогнозная величина средних остатков:

Oк.з.=(Oп+Oк)/2=Tк.з.*П/t

Oк=2*П*Tк.з./t-Oн

Если предполагается сохранить в предстоящем периоде сложившийся характер расчетов с поставщиками, то можно использовать имеющиеся данные о периоде оборота кредиторской задолженности. Если же, напротив, ожидаются изменения в сроках кредитования (увеличение или сокращение), целесообразно оценить, как такие изменения отразятся на остатке задолженности и на размерах платежей в прогнозируемом периоде. Сумма платежей поставщикам П с учетом формулы составит:

П=Он+Кз-Ок = Он+КЗ-(Тк.з.*П/t-Oн)

Итак, мы получили уравнение, где единственной неизвестной величиной является сумма платежей поставщикам. После подстановки численных значений показателей получим:

П= Oн+КЗ-Oк= Oн+КЗ-Тк.з.

Таким образом, если средний период погашения задолженности поставщикам составит прежние 31,5 дня, предприятию предстоит выплатить 188 714 руб.

Покажем, как изменится сумма платежей кредиторам, если срок погашения обязательств увеличится или сократится на 10 дней. В первом случае предприятию в предстоящем периоде придется выплатить:

П= 204 280 + 176 452 - (31,5 • П • 2 : 30 - 204 200) = 155 313 руб.

Во втором случае сумма платежей поставщикам составит:

П=204 280 + 176 452 - (21,5 • П • 2 : 30 - 204 280) = = 240 416 руб.

Таким образом, в ситуации увеличения срока расчетов за вступающие материальные ценности на 10 дней предприятие в предстоящем периоде заплатит на 363 401 руб. (155 313 — 188 714) меньше. И наоборот, при сокращении среднего срока погашения задолженности на 10 дней сумма платежей возрастет на 51 702 руб. (240 416 - 188 714).

Итак, получены две важнейшие характеристики, определяющие достаточность (дефицит) денежных средств, — сумма поступлений от дебиторов и платежей поставщикам. Разумеется, процесс составления финансовой сметы этим не исчерпывается, а сама смета включает и иные статьи поступлений а платежей.

3.7. ПРОГНОЗИРОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ.

Обязательным направлением финансового прогнозирования является составление прогнозного отчета о финансовых результатах. В его основе также лежит ожидаемый объем реализации. Однако отчет о финансовых результатах существенно отличается от сметы движения денежных средств. Можно определить некоторые принципиальные моменты. При определении ожидаемого объема поступлений от покупателей еще раз убеждаешься в том, как изменение в остатках дебиторской задолженности влияет на расхождения в показателях выручки и поступления денежных средств (чем больше рост остатков задолженности покупателей, тем значительней расхождения).

Расходная часть отчета о финансовых результатах также будет отличаться от суммы платежей предприятия. Это, прежде всего, связано с наличием кредиторской задолженности, т.е. отсрочкой платежей, а также наличием запасов материальных ресурсов. Так, в рассмотренном примере в прогнозируемом периоде объем закупок должен был составить 145 228 руб., сумма платежей кредиторам — 188 714 руб. Однако ни одна ни другая цифра не должны войти в отчет о финансовых результатах в качестве суммы списания материальных затрат на себестоимость реализованной продукции. Себестоимость израсходованных материалов будет отличаться от объема поступления на сумму изменения остатков производственных запасов (на расхождении в сумме поступления материальных ценностей и платежей сказалась отсрочка расчетов). В нашем примере материальные затраты в себестоимости (т.е. значение, которое будет включено в прогнозный отчет о финансовых результатах) составят; 145 228 + 242 600 - 230 221 = 157 607 руб.

Другой причиной расхождения суммы оттока денежных средств и себестоимости является наличие отложенных платежей (расходы будущих периодов) и неоплаченных расходов.

Допустим, в прогнозируемом периоде (квартале) предприятие предполагает внести арендную плату, которая по условиям договора аренды уплачивается один раз в полугодие. Если эта величина составляет, к примеру, 12 000 руб., то в смету движения денежных средств эта сумма войдет в полном объеме, тогда как в отчете о финансовых результатах будет присутствовать лишь вдвое меньшая сумма — 6000 руб.

Заключительным этапом финансового прогнозирования является составление прогнозного баланса. Для определения ожидаемых значений активных и пассивных статей баланса может использоваться рассмотренный ранее прием оценки длительности их оборота.

4. ТЕХНОЛОГИЧЕСКОЕ ПРОГНОЗИРОВАНИЕ.

Технологическое прогнозирование возникло позже экономического, Его необходимость обусловили серьезные сдвиги в технологии, постоянно происходящие в современнойэкономике.

Технологическое прогнозирование имеетзначение в первую очередь для подготовки стратегии исследований и разработок (стратегического плана НИОКР). Здесь технологические прогнозы находят свое выражение в решениях о том, накаких технологиях должна сосредоточиться фирма и от каких технологий отказаться.

При помощи технологических прогнозов формируется объем потенциальных технологий, который позднее, при разработке стратегии НИОКР, подвергнется отбору и селекции.

Технологические прогнозынаходят свое применение также в краткосрочном планировании для оценки используемой технологии- Используя технологические прогнозы, можно определить возможности текущей технологии, потолок ее использования и необходимость в срочной смене технологии.

Техническое прогнозирование имеет наиболее важное значение для фирм, которые являютсятехнологическими лидерами в отрасли и нацелены на дальнейший рост.Менее важно участие в технологическом прогнозированиидля компаний, ориентированных на выживание. Вместе с темвыживание огромного числа современных российских предприятийсвязано в первую очередь с переориентацией производства и приспособленцем его к рыночному спросу. А такая переориентация практически невозможна без технологическойперестройки, переходак новым; прогрессивным способам производства товаров. Поэтому специалисты по управлению рекомендуют создание технологических прогнозовдаже небольшим предприятиям, не имеющим собственныхподразделений НИОКР.Источниками информации для них

могут статьпубликации в специальной литературе, сведения, предоставляемые поставщиками и крупными клиентами, и т.д..

В целом роль технологического прогнозирования гораздо шире, чем только при подготовке стратегииНИОКР. Результаты технологического прогнозирования влияют на формирование новых взглядов в общем управленческом мышлении, оказывают воздействие на подготовку различных функциональных стратегий фирмы, например стратегии маркетинга.

Традиционная концепция маркетинга предполагает; что фирма адаптируется к уже сформировавшимся потребностям показателя. Вместе с тем сами потребности покупателей отстают от быстро меняющихся технологий. Многие товары не успевают завершить свой жизненный цикл и вытесняются с рынка под напором субститутов - технологических новинок. Следовательно, фирмы, во-первых, должны уметь предусматривать возможные изменения в технологии и, во-вторых, уметь создавать новые потребности у покупателей, чтобы покупатели были готовы к восприятию товаров-новинок, Технологическое прогнозирование способствует выработке новой концепции маркетинга, заключающейся в подготовке потребителей к будущим изменениям, ознакомлении и обучении потенциальных покупателей новых товаров.

Такой подход к воздействию фирмы на свой рынок не означает давление на потребителей и контроль над ними с целью заставить их изменить свои потребности, напротив, он приводит к сохранению существующих потребностей и обогащению их

новыми, то есть к увеличению

потребностей покупателей.

Как показывает опыт рыночной экономики, технологическое прогнозирование наиболее часто применяется в компьютерной, телекоммуникационной, нефтехимической, транспортной отраслях.

Технологическое прогнозирование широко использует методы. сложившиеся в общем экономическом прогнозировании, особенно метод подготовки сценариев, метод Дельфи. методы экстраполяции трендов и некоторые другие.

Вместе с тем для технологического прогнозирования характерны некоторые специфические методы, среди них - морфологический анализ, анализ перекрестного влияния.

На схеме (рис. 4.0.1.) показана взаимосвязь методов технологического прогнозирования и подготовки стратегического плана предприятия.

Большой популярностью у фирм, занимающихся технологическим прогнозированием, пользуются сценарии. Широка известны сценарии, разработанные для фирм, работающих в отраслях:

=> генной инженерии;

=> системы телекоммуникаций;

=> автомобилестроения;

=>техники и технологии для фармацевтической промышленности;

=>автоматизации домашнего хозяйства и многих других.

рис. 4.0.1.

4.1. МОРФОЛОГИЧЕСКИЙ АНАЛИЗ.

Базовый принцип заключается в занесении в двухфакторную матрицу ключевых параметров продукта или технологического процесса, а также альтернативных методов их достижения.

Здесь приведен морфологический анализ кирпичей, проведенный английскими специалистами (табл. 4.1.1.).

Таблица 4.1.1. Морфологический анализ строительных брикетов (кирпичей)

| 1 |

2 |

3 |

4 |

Другие |

| Материал |

Глина |

Металл |

Пластик |

Утилизированные отходы |

| Процесс формовки |

Штамповка |

Отливка |

Прессовка |

| Процесс крепления |

Нагревание |

Химический |

Молекулярный |

| Особые качества |

Звуконепроницаемость |

Термоизоляция |

Эластичность |

Эстетичность |

| Форма |

Прямоугольная |

Сферическая |

Сцепляющиеся |

Кубическая |

Таким образом, морфологический анализ помогает выделить разнообразные комбинации основных технологических параметров (методов). В будущем прогнозе могут быть использованы:

новые комбинации уже существующих методов;

совершенно новые технологические методы, открытые при помощи морфологического анализа.

Серьезный подход к морфологическомуанализу может дать огромное число вариантов технологий.

4.2. АНАЛИЗ ПЕРЕКРЕСТНОГО ВЛИЯНИЯ.

Многие технические достижения могут применяться в различных отрасляхэкономики (например, лазерыили микропроцессоры). Следовательно, эти технологии оказывают влияние на целый ряд хозяйственных сфер и вто же время сами подвергаются воздействию других технологий

Такие перекрестные влияния могут быть учтены в специальной таблице В таблицу заносятся основные явления в сфере-технологии, напрямую касающиеся деятельности фирмы. Затем дается первоначальный прогноз их будущего состояния (без учета перекрестного влияния). Далее выявляется перекрестное влияние одних событий на другие. И наконец, составляется окончательный прогноз, учитывающий возможность перекрестноговлияния.

Характер воздействия одного явления в технологии на другое может быть определен как позитивный, нейтральный, негативный. Интенсивность воздействия оценивается по 10-балльной шкале.

Так. открытие возможности записи звуков при помощи лазера существенно повлияло на индустриювиниловых дисков. Характер воздействия можно определить как отрицательный, интенсивность воздействия - неменее 7 баллов.

Метод анализа перекрестного влияния повышает основательность и точность прогнозов, может применяться в сочетании с методом Дельфи.

5.СОЦИАЛЬНО-ПОЛИТИЧЕСКОЕ ПРОГНОЗИРОВАНИЕ.

Социально-политическое прогнозирование -- 'самая молодая отрасль предсказания будущего в рамках внутрифирменного планирования.

В западной экономике возникновение социально-политического прогнозирования было связано с серьезными изменениями в этой сфере жизни. Среди наиболее значимых факторов последнего времени, оказывающихвлияние на деятельность фирмы, называют:

социальные факторы:

экологизм (движение в защиту окружающей среды);

консьюмеризм (движение в защиту прав потребителей);

рабочие движения.

политические факторы:

законодательство о труде;

взаимоотношения правительства и бизнеса.

Для российских экономических организаций социально-политический компонент имеет в настоящее время не меньшее, а, скорее, даже более важное значение.

В период централизованно управляемой экономики российские предприятия жили в условиях достаточно Стабильной социально-политической среды. Для советской экономики были характерны такие явления, как:

•

диктат производителя над потребителем;

• отсутствие независимыхэкологических движений;

•

формальный характер защиты прав работников профсоюзами;

•

отрицание особых целей деятельности предприятия по сравнению с целями общего народнохозяйственного комплексаи,

следовательно, серьезных противоречий между предприятиями и центральными органами управления,

Конечно, реальные противоречия между интересами предприятий и интересами экономического центра существовали - однако они были подавлены, не принимали открытой формы и, таким образом, не учитывались в формальном планировании предприятия.

К тому же политика государства по отношению к предприятиям имела устойчивый неизменный характер.

Современная социально-политическая среда российского предпринимательства крайне изменчива и нуждается в постоянной, кропотливой работе по ее предсказанию, даже если

полученные прогнозы не отличаются высокой степенью точности.

Методы социально-политического прогнозирования в большей степени заимствованы из

двух ранее возникших отраслей прогнозирования: экономической и технологической. В социально-политическом прогнозировании используются:

=> сценарии;

=> метод перекрестноговлияния;

=> метод Дельфи;

=> различные техники маркетинговых исследований в сфере политических и социальныхявлений;

=>

метод исторических аналогий (один изсамых древних методов прогнозирования)и т.д.

Наряду с ними существуют особыетехники, разработанные специально для получения социально-политических прогнозов. Среди них - создание профилей общественных ценностей, применение матрицы "вероятность-воздействие".

5.1. ПРОФИЛИ ОБЩЕСТВЕННЫХ ЦЕННОСТЕЙ.

Впервые техника определения профилей общественных ценностей была применена специалистами подразделения организационнойсреды американской компании "Дженерал Электрик".

Техника определении профилей означает:

1. выделение пар противостоящих признаков, которые могут охарактеризовать выбранный объект (в нашем случае этотакиепротивостоящие признаки, как "национализм-интернационализм", "организация-индивид" и т.д.);

2. оценку признака по n-балльной шкале, внашем случае -по 6-балльной шкале.При этом если один из пары признаков получает оценку т, то оставшийся - оценку n-m,

3. занесение оценки в таблицу профилейв виде вертикальной черты и соединение вертикальных черт в виде единого контура (профиля).

Полученный результат (профиль) говорит о тяготении социально-политической среды к той или иной системе ценностей.

5.2. Матрица "вероятность-воздействие".

| Ядерная война |

Госпереворот |

| Инфляция, 4 % в месяц |

| Безработица 10 % |

| Региональные конфликты |

| Средняя з/п 500$ |

По горизонтали указана вероятность событий, справа налево она уменьшается. По вертикали - степень их воздействия на анализируемую среду, уменьшение диффузии или воздействия происходит от верхних секторов матрицы к нижним.

Матрица "вероятность-воздействие", или "вероятность-диффузия", позволяет оценить предполагаемое событие с точки зрения:

1. вероятности события или тенденции;

2. степени, с которой событие может быть рассеяно в рамках анализируемой среды - региона, страны, отрасли или мира (диффузия - это степень распространения события в среде).

Общим методом оценки социально-политической среды является анализ приоритетов социального давления, также предложенный специалистами "Дженерал Электрик". Иначе этот анализ называют: "социальные потребности - социальные риски".

В заключение главы отметим некоторые источники ошибок применения методов прогнозирования среды бизнеса и способы их преодоления.

6. ОШИБКИ ПРОГНОЗИРОВАНИЯ.

6.1. ИСТОЧНИКИ ОШИБОК В ПРОГНОЗИРОВАНИИ.

Основными источниками могут быть названы:

1. Простое перенесение (экстраполяция) данных из прошлого в будущие (например, отсутствие у фирмы иных вариантов прогноза, кроме 10% роста продаж).

2. Невозможность точно определить вероятность события и его воздействия на исследуемый объект.

3. Непредвиденные трудности (разрушительные события), влияющие на осуществление плана, например внезапное увольнение начальника отдела сбыта,

Ошибки первой категории могут быть сужены путем применения методов регрессионного анализа, криволинейного сглаживания и других техник.

Ошибки второй категории частично могут быть преодолены при помощи метода Дельфи, сценариев, моделей, анализа модели жизненного цикла.

В целом точность прогнозирования повышается по мере накопления опыта прогнозирования и отработки его методов.

6.2. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ И ОБОСНОВАННОСТИ ПРОГНОЗОВ

В наибольшей степени, эффективность прогноза зависит от того, на сколько они полезны для планирования и осуществления деловых операций. Прогнозы полезны в тех случаях, когда его компоненты тщательно продуманы и ограничения, содержащиеся в прогнозе откровенно названы. Существует несколько способов сделать это.

Спросите себя, для чего нужен прогноз, какие решения будут на нем основаны. Этим определяется потребная точность прогноза. Некоторые решения принимать опасно, даже если возможная погрешность прогноза—менее 10%. Другие решения можно принимать безбоязненно даже при значительно более высокой допустимой ошибке. Определите изменения, которые должны произойти, чтобы прогноз оказался достоверным. Затем с осмотрительностью оцените вероятность соответствующих событий. Определите компоненты прогноза. Подумайте об источниках данных, определите, насколько ценен опыт прошлого в составлении прогноза. Не настолько ли быстры изменения, что основанный на опыте прогноз будет бесполезным? Дают ли данные по подобным продуктам (или вариантам развития) основания для составления прогноза о судьбе вашего продукта? Насколько просто или недорого можно будет получить надежную информацию об опыте прошлого? Определите, насколько структурированным должен быть прогноз. При прогнозировании сбыта может быть целесообразно выделить отдельные части рынка (развивающиеся потребители, стабильные потребители, крупные и мелкие потребители, вероятность появления новых потребителей и т.п.).

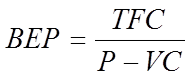

Также путем повышения эффективности прогнозов является применение анализа безубыточности. Этот анализ определяет точку, в которой общий доход уравнивается с суммарными издержками, то есть точку, в которой предприятие становится прибыльным.

Точка безубыточности обозначает ситуацию, при которой общий доход становится равным суммарным издержкам. Для определения точки безубыточности необходимо учесть три основных фактора: продажную цену единицы продукции, переменные издержки на единицу продукции и общие постоянные издержки на единицу продукции:

, ,

где BEP—точка безубыточности;

TFC—совокупные постоянные издержки;

P—цена единицы продукции;

VC— переменные издержки на единицу продукции.

ЗАКЛЮЧЕНИЕ.

Из всего вышесказанного можно сделать вывод, что при современных условиях функционирования рыночной экономики, невозможно успешно управлять коммерческой фирмой, без эффективного прогнозирования её деятельности. От того, на сколько прогнозирование будет точным и своевременным, а также соответствовать поставленным проблемам, будут зависеть, в конечном счете, прибыли, получаемые предприятием.

Для того, чтобы эффект прогноза был максимально полезен, необходимо создание на средних и крупных предприятиях так называемых прогнозных отделов (для малых предприятий создание этих отделов будет нерентабельным). Но даже без таких отделов обойтись без прогнозирования невозможно. В этом случае прогноз должен быть получен силами менеджеров и задействованными в этом процессе специалистами.

Что касается самих прогнозов, то они должны быть реалистичными, то есть их вероятность должна быть достаточно высока и соответствовать ресурсам предприятия.

Для улучшения качества прогноза необходимо улучшить качество информации, необходимой при его разработке. Эта информация, в первую очередь, должна обладать такими свойствами, как достоверность, полнота, своевременность и точность.

Так как прогнозирование является отдельной наукой, то целесообразно (по мере возможности) использование нескольких методов прогнозирования при решении какой-либо проблемы. Это повысит качество прогноза и позволит определить «подводные камни», которые могут быть незамечены при использовании только одного метода.

Также необходимо соотносить полученный прогноз с прецедентами в решении данной проблемы, если такие имели место при похожих условиях функционирования аналогичной организации (конкурента). И при определенной корректировке, в соответствии с этим прецедентом, принимать решения.

СПИСОК ЛИТЕРАТУРЫ:

1.М.М. Алексеева "Планирование деятельности фирмы”, М.: “Финансы и статистика”, 1999г.

2.У.Кинг, Д.Клиланг "Стратегическое планированиеи хозяйственная политика", М.: "Прогресс",1982 г.

3.А.Б.Крутик, М.М. Хайкин "Основы финансовой деятельности предприятия", C-П.:

"Бизнес-пресса" 1999 г.

4.М. Мескон, М. Альберт, Ф. Хедоури "Основы менеджмента",М.:"Дело", 1994 г.

5.Б.Г. Литвак "Управленческие решения",М.: ЭКМОС 1998 г.

РЕЦЕНЗИЯ

|