СОДЕРЖАНИЕ

I. Введение 3

II. Теоретическая часть 5

2.1. Формирование ценовой политики 5

2.2. Стратегия цен в системе стратегии фирмы 11

2.3. Государственное регулирование цен 13

III. Аналитическая часть 15

3.1. Краткая характеристика предприятия. 15

3.1.1. Структура управления. 15

3.1.2. Характеристика выпускаемой продукции. 16

3.1.3. Основные методы ценообразования на продукцию. 17

3.2. Анализ элементов цены. 17

3.3. Анализ себестоимости товарной продукции по статьям

затрат. 18

3.4. Анализ прибыли и рентабельности. 22

3.5. Анализ себестоимости и прибыли основных видов

продукции. 24

IV. Проектная часть 25

4.1. Анализ цен и товаров конкурентов. 25

4.2. Оценка издержек производства (соотношение

постоянных и переменных затрат). 25

4.3. Стратегическая линия предприятия в области

повышения качества продукции. 26

4.4. Определение этапов ЖЦТ и изменения ценовой

стратегии в связи с этим этапом. 29

V. Выводы и предложения 33

VI. Заключение 34

VII. Список используемой литературы 35

VIII. Приложения 36

1.

ВВЕДЕНИЕ

Одним из ключевых элементов рыночной экономики являются цены, ценообразование, ценовая политика.

Цена представляет экономическую категорию, означающую сумму денег, за которую продавец хочет продать, а покупатель готов купить товар. Цена определенного количества товара составляет его стоимость, отсюда цена – денежная стоимость товара.

Цена – сложная экономическая категория. В ней фокусируются практически все основные экономические отношения в обществе. Прежде всего, это относится к производству и реализации товаров, формированию их стоимости, а также к созданию, распределению и использованию денежных накоплений.

Ценообразование – процесс формирования цен на товары и услуги. Характерны 2 основные системы ценообразования: рыночное ценообразование, функционирующее на базе взаимодействия спроса и предложения, и централизованное государственное ценообразование – формирование цен государственными органами. При этом в рамках затратного ценообразования в основу формирования цены ложатся издержки производства и обращения.

Перед всеми предприятиями и организациями в качестве одной из основных встает проблема определения цены на свои товары и услуги. В условиях рынка ценообразование представляет весьма сложный процесс, подвержено воздействию множества факторов. Выбор общего направления в ценообразовании, главных подходов к определению цен на новые и уже выпускаемые изделия, оказываемые услуги с целью увеличения объемов реализации, товарооборота, повышения производства и укрепления рыночных позиций предприятия обеспечивается на основе маркетинга. Цены и ценовая политика выступают одной из главных составляющих маркетинга предприятия. Цены находятся в тесной зависимости от других сторон деятельности кампании, от уровня цен во многом зависят достигаемые коммерческие результаты. Неверная или правильная ценовая политика оказывает многоплановое воздействие на все функционирование предприятия. Суть целенаправленной ценовой политики заключается в том, чтобы устанавливать на товары такие цены, так варьировать ими в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной долей, добиться запланированного объема прибыли и успешно решать все стратегические и тактические задачи. В рамках ценовой политики частные решения (взаимосвязь цен на товары в пределах ассортимента, использование скидок, варьирование ценами, обеспечение оптимального соотношения своих цен и цен конкурентов, формирование цен на новые товары и т.д.) увязываются в единую интегрированную систему.

Реклама

Цена всегда была основным фактором, определяющим выбор покупателя. Это характерно среди неимущих групп населения применительно к продуктам типа товаров широкого потребления. Но в последнее время на покупательском выборе энергичнее стали отражаться целевые факторы, в частности, стимулирование сбыта, организация распределения товара, услуг для разной клиентуры.

На решения руководства предприятия в области ценообразования оказывают влияние многие внутренние и внешние факторы. Маркетинговые цели и издержки фирмы служат лишь приблизительными ориентирами для определения цен на товары или услуги. Прежде чем установить окончательную цену, предприятие учитывает также степень государственного регулирования, уровень и динамику спроса, характер конкуренции, потребности оптовых и розничных торговцев, которые продают товар конечному потребителю. Независимо от того каким образом ведется формирование цен на продукцию, во внимание принимаются некоторые общеэкономические критерии, определяющие отклонения уровня цен вверх или вниз от потребительской стоимости товара. Критерии эти разделяются на внутренние (зависящие от самого производителя, от деятельности его руководства и коллектива) и внешние (не зависящие от фирмы).

Реклама

К внутренним критериям можно отнести:

- рекламу (чем удачнее, оригинальнее реклама, тем цена выше);

- специфику производимой продукции (чем выше степень ее обработки, чем уникальнее качество, тем цена выше);

- особенности производственного процесса (продукция мелкосерийного и индивидуального производства имеет более высокую себестоимость; товары массового производства имеют относительно низкие издержки и не столь высокую цену);

- рыночную стратегию и тактику производителя (ориентация на один или несколько рыночных сегментов);

- специфику жизненного цикла продукции;

- мобильность производственного процесса;

- длительность продвижения товара по цепочке от производителя до потребителя;

- организацию сервиса при продаже и в последнем периоде;

- объем рынка;

- имидж производителя, как на внутреннем, так и на внешнем рынке.

К внешним критериям обычно относят следующее:

- политическая стабильность страны-производителя и государств, где происходит сбыт продукции;

- отсутствие на свободном рынке каких-то необходимых ресурсов( трудовых, материальных, финансовых);

- характер регулирования экономики государством;

- уровень и динамика инфляции;

- объем и отличительные черты существующего и перспективного покупательского спроса;

- наличие и уровень конкуренции между производителями.

Формируя свою цену на конкретный товар, предприятие хочет добиться:

- получить в полной мере запланированную прибыль;

- увеличить объем продаж;

- завоевать более солидную долю рынка;

- попытаться добиться более высокой прибыли от реализации конкретного товара;

- сформировать определенный имидж товара.

2. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

2.1. Формирование ценовой политики

Цена была и остается важнейшим критерием принятия потребительских решений. Но за последнее время получили широкое развитие иные, неценовые факторы конкуренции. Тем не менее. Цена сохраняет свои позиции как традиционный элемент конкурентной политики, оказывает очень большое влияние на рыночное положение и прибыль предприятия.

Вместе с тем, ценовая политика многих фирм нередко оказывается недостаточно квалифицированной. Наиболее часто встречаются следующие ошибки:

- ценообразование чрезмерно ориентировано на издержки;

- цены слабо приспособлены к изменению рыночной ситуации;

- цены недостаточно структурируются по различным вариантам товара и сегмента рынка;

- цена используется без связи с другими элементами маркетинга.

Установление цен предполагает конкретную дорожку шагов:

Рис. 2.1.

1. Постановка задачи ценообразования.

Прежде всего, фирме предстоит решить, каких именно целей она стремится достичь с помощью конкретного товара. Если выбор целевого рынка и рыночного позиционирования тщательно продуманы, тогда к формирования комплекса маркетинга, включая и проблему цены, довольно ясен. Ведь стратегия ценообразования в основном определяется предварительно принятыми решениями относительно позиционирования на рынке. В тоже время фирма может преследовать другие цели. Чем яснее представление о них, тем легче устанавливать цену. Примерами таких часто встречающихся целей могут быть: обеспечение выживаемости, максимизация текущей прибыли, завоевание лидерства по показателям доли рынка или по показателям качества товара.

Обеспечение выживаемости становится основной целью фирмы в тех случаях, когда на рынке слишком много производителей и царит острая конкуренция или резко меняются потребности клиентов. Чтобы обеспечить работу предприятия и сбыт своих товаров, фирмы вынуждены устанавливать низкие цены в надежде на благожелательную ответную реакцию потребителей. Выживание важнее прибыли. До тех пор, пока сниженные цены покрывают издержки, попавшие в трудное положение фирмы, могут еще некоторое время продолжать коммерческую деятельность.

Многие фирмы стремятся максимизировать текущую прибыль. Они производят оценку спроса и издержек применительно к разным уровням цен и выбирают такую цену, которая обеспечит максимальное поступление текущей прибыли и наличности и максимальное возмещение затрат. Во всех подобных случаях текущие финансовые показатели для фирмы важнее долговременных.

Другие фирмы хотят быть лидерами по показателями доли рынка из соображения, что компания, которой принадлежит самая большая доля рынка, будет иметь самые низкие издержки и самые высокие долговременные прибыли. Добиваясь лидерства по показателям доли рынка, они идут на максимально возможное снижение цен. Вариантом этой цели является стремление добиться конкретного приращения доли рынка.

Фирма может поставить себе цель добиться, чтобы ее товар был самым высококачественным из всех предлагаемых на рынке. Обычно это требует установления на него высокой цены, чтобы покрыть издержки на достижение высокого качества и проведения дорогостоящих НИОКР.

2. Определение спроса.

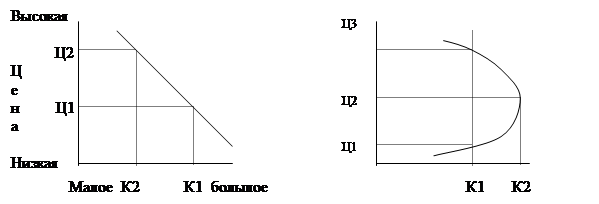

Любая цена, назначенная фирмой, так или иначе, скажется на уровне спроса на товар. Зависимость между ценой и сложившимся в результате этого уровнем спроса представлена кривой спроса (см. рис. 2.2.). Кривая показывает, какое количество товара будет продано на рынке в течение конкретного отрезка времени. В обычной ситуации спрос и цена находятся в обратно пропорциональной зависимости. Так что, подняв цену с Ц1 до Ц2 фирма подает меньше количества товара. Вероятно, потребители с ограниченным бюджетом, столкнувшись с выбором альтернативных товаров, станут покупать меньше тех, цены которых оказываются для них слишком высокими. Большинство кривых спроса стремится вниз по прямой или изогнутой линии, как на рисунке 2.2.а. Однако в случаях с престижными товарами кривая спроса иногда имеет положительный наклон типа представленного на рисунке 2.2.б. Потребители посчитали более высокую цену показателем более высокого качества или большей желательности товара. Однако слишком высокой цене (Ц3) уровень спроса оказывается ниже, чем при цене Ц2.

ДВА ВОЗМОЖНЫХ ВАРИАНТА СПРОСА

Количество штук товара, купленных за определенный период

А. Для большинства товаров Б. Для престижных товаров

Рис. 2.2.

Большинство фирм, так или иначе, стремятся производить замеры изменений спроса. Различия в подходах к размерам диктуются типом рынка. В условиях чистой монополии кривая спроса свидетельствует о том, что спрос на товар обоснован ценой, которую фирма за него запрашивает. Однако с появлением одного или более конкурентов кривая спроса будет меняться в зависимости от того, остаются ли цены конкурентов постоянными или меняются. В данном случае будем считать, что они остаются неизменчивыми. Для замера спроса необходимо провести его оценку при разных ценах. При этом надо помнить, что на спросе могут сказаться, помимо цены, и другие факторы, например увеличение рекламы, и становится невозможным определить, какая часть увеличения спроса объясняется снижением цены, а какая – увеличением рекламы. Под влиянием неценовых факторов происходит сдвиг кривой спроса, а не изменением ее формы. Если начальный уровень спроса представлен кривой С1 (см. рис. 2.3.), при нем по цене Ц продается К1 штук товара, и внезапно увеличилось положение экономики или продавец удвоил рекламу, то повысившийся в связи с этим уровень спроса отражается в виде сдвига вверх по кривой спроса из положения С1 в положение С2. Не меняя цены, продавец стал продавать К2 штук товара.

СДВИГ КРИВОЙ СПРОСА ПОД ВЛИЯНИЕМ МЕРОПРИЯТИЙ

ПО СТИМУЛИРОВАНИЮ СБЫТА И ПРОЧИХ НЕЦЕНОВЫХ ФАКТОРОВ

Количество товара, закупленное в течение определенного отрезка времени

Рис. 2.3.

3. Оценка издержек.

Спрос, как правило, определяет максимальную цену, которую фирма может запросить за свой товар, а минимальная цена определяется издержками фирмы. Компания стремится назначить на товар такую цену, чтобы она полностью покрывала все издержки по его производству, распределению и сбыту, включая норму прибыли.

Издержки фирмы бывают двух видов – постоянные и переменные. Постоянные издержки (называемые также «накладные расходы») – это расходы, которые остаются неизменными. Так, фирма должна ежемесячно платить за аренду помещения, теплоснабжение, выплачивать проценты, жалованье служащим и т.д. Постоянные издержки присутствуют всегда, независимо от уровня производства.

Переменные издержки меняются в прямой зависимости от уровня производства. В расчете на единицу продукции эти издержки обычно остаются неизменными. А переменными их называют потому, что их общая сумма меняется в зависимости от числа произведенных единиц товара.

Валовые издержки представляют собой сумму постоянных и переменных издержек при каждом конкретном уровне производства. Руководство стремится взимать за товар такую цену, которая как минимум покрывала бы все валовые издержки производства.

4. Анализ цен и товаров конкурентов.

Хотя максимальная цена может определяться спросом, а минимальная – издержками, на установление фирмой среднего диапазона цен влияют цены конкурентов и их рыночные реакции. Фирме необходимо знать цены и качество своих конкурентов. Этого можно добиться несколькими способами. Фирма может поручить своим представителям произвести сравнительные покупки, чтобы сопоставить цены и сами товары между собой. Она может заполучить прейскуранты конкурентов, закупить их оборудование и разобрать его. Она может также попросить покупателей высказаться по поводу того, как они воспринимают цены и качество товаров конкурентов.

Знаниями о ценах и товарах конкурентов может воспользоваться в качестве отправной точки для нужд собственного ценообразования. Если ее товар аналогичен товарам основного конкурента, она вынуждена будет назначить цену, близкую к цене товара этого конкурента. В противном случае она может потерять сбыт. Если товар ниже по качеству, фирма не сможет запросить за него цену такую же, как у конкурента. Запросить больше, чем конкурент, фирма может тогда, когда ее товар выше по качеству. По существу, фирма пользуется ценой для позиционирования своего предложения относительно предложения конкурентов.

5. Выбор метода ценообразования.

Зная график спроса, расчетную сумму издержек и цены конкурентов, фирма готова к выбору цены собственного товара. Цена это будет где-то в промежутке между слишком низкой, не обеспечивающей прибыли, и слишком высокой, препятствующей формированию спроса. Минимально возможная цена, как уже было отмечено выше, определяется себестоимостью продукции, максимальная – наличием каких-то уникальных достоинств в товаре фирмы. Цены товаров конкурентов и товаров заменителей дают средний уровень, которого фирме и следует придерживаться при назначении цены.

Расчет цены по методу «средние издержки плюс прибыль».

Самый простой способ ценообразования заключается в начислении определенной наценки на себестоимость товара. Этот способ широко используется как в рыночных, так и в нерыночных секторах экономики. Стандартными наценками пользоваться как правило не логично, для установления оптимальной цены необходимо учитывать особенности текущего спроса и конкуренции.

И все же методика расчета цен на основе наценок остается популярной по ряду причин. Во-первых, продавцы больше знают об издержках, чем о спросе. Привязывая цену к издержкам, продавец упрощает для себя проблему ценообразования. Ему не приходится слишком часто корректировать цены в зависимости от спроса. Во-вторых, если этим методом ценообразования пользуются все фирмы отрасли, их цены скорее всего будут схожими. Поэтому ценовая конкуренция сводится к минимуму. В-третьих, многие считают методику расчета «средние издержки плюс прибыль» более справедливой по отношению и к покупателям, и к продавцам. При высоком спросе продавцы не наживаются за счет покупателей и вместе с тем имеют возможность получить справедливую норму прибыли на вложенный капитал.

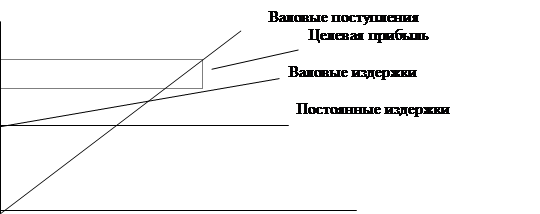

Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли.

Это еще один метод ценообразования на основе издержек. Фирма стремится установить цену, которая обеспечит ей желаемый объем прибыли. Такая методика ценообразования основывается на графике безубыточности. На нем представлены общие издержки и ожидаемые общие поступления при разных условиях объема продаж. Гипотетический график показан на рисунке 2.4.

ГРАФИК БЕЗУБЫТОЧНОСТИ ДЛЯ ОПРЕДЕЛЕНИЯ ЦЕНЫ ТОВАРА

|

|

|

0 200 400 600 800 1000

Объем продаж, тыс. шт.

|

|

Рис. 2.4.

Независимо от объема сбыта постоянные издержки равняются $ 6 млн. Валовые издержки растут одновременно с ростом сбыта. Кривая валовых поступлений начинается в начале координат и возрастает по мере увеличения числа проданных единиц товара. В данном примере цена равна $ 15 (и 800 тыс. шт. стоят $ 12 млн.). При такой цене для обеспечения безубыточности, т.е. для покрытия валовых издержек поступлениями, фирма должна продать как минимум 600 тыс. товарных единиц. Если она стремится к получению валовой прибыли в размере $ 2 млн., ей нужно продать как минимум 800 тыс. товарных единиц по цене $ 15 за штуку. Если фирма готова взимать за свой товар более высокую цену, то для получения целевой прибыли ей не обязательно продавать так много единиц товара. Однако при этой более высокой цене рынок, возможно, не поглотит даже меньшее количество товара. Многое зависит от эластичности спроса по ценам, чего график безубыточности не отражает. Такой метод ценообразования требует от фирмы рассмотрения разных вариантов цен, их влияния на объем сбыта, необходимый для преодоления уровня безубыточности и получения целевой прибыли, а также анализа вероятности достижения всего этого при каждой возможной цене товара.

Установление цены на основе ощущаемой ценности товара.

Все большее число фирм при расчете цены начинают исходить из ощущаемой ценности своих товаров. Основным фактором ценообразования они считают не издержки продавца, а восприятие товара покупателями. Для формирования в сознании потребителей представления о ценности товара в комплексах маркетинга используются неценовые способы воздействия. Цена в этом случае призвана соответствовать ощущаемой ценностной значимости –товара. Это наблюдается, например, в том, что многие идентичные товары в разных местах стоят по-разному (например, в зависимости от уровня сервиса). Фирме необходимо выявить, какие ценностные представления имеются в сознании потребителей о товарах конкурентов и как они готовы заплатить за каждую выгоду, присовокупленную к предложению. Если продавец запросит больше признаваемой покупателем ценностной значимости товара, сбыт фирмы окажется ниже, чем мог бы быть. Многие компании завышают цены своих товаров, и те плохо идут на рынке. Другие фирмы, наоборот, назначают на свои товары слишком низкие цены. Тогда эти товары прекрасно идут на рынке, но приносят фирме меньше поступлений, чем могли бы при цене, повышенной до уровня их ценностной значимости в представлении покупателей.

Установление цены на основе уровня текущих цен.

Назначая цену с учетом уровня текущих цен, фирма в основном отталкивается от цен конкурентов, и меньше внимания обращает на показатели собственных издержек или спроса. Она может назначить цену на уровне, выше или ниже уровня цен своих конкурентов. В олигополистических сферах деятельности все фирмы обычно запрашивают одну и ту же цену. Более мелкие фирмы «следуют за лидером», изменяя цены, когда их меняет рыночный лидер, а не в зависимости от колебания спроса на свои товары или собственных издержек. Некоторые фирмы могут взимать небольшую премиальную наценку или предоставлять небольшую скидку, сохраняя эту разницу в цене постоянной.

Такой метод ценообразования довольно популярен. В случаях, когда эластичность спроса с трудом поддается замеру, фирмам кажется, что уровень текущих цен олицетворяет собой коллективную мудрость отрасли, залог получения справедливой нормы прибыли. И кроме того, они чувствуют, что придерживаться уровня текущих цен – значит сохранять нормальное равновесие в рамках отрасли.

Установление цены на основе закрытых торгов.

Конкурентное ценообразование применяется и в случаях борьбы фирм за подряды в ходу торгов. В подобных ситуациях при назначении своей цены фирма отталкивается от ожидаемых ценовых предложений конкурентов, а не от взаимоотношений между этой ценой и показателями собственных издержек или спроса. Фирме хочется завоевать контракт, а для этого нужно запросить цену ниже, чем у других. Однако цена не может быть ниже себестоимости, иначе фирма нанесет сама себе финансовый урон.

6. Установление окончательной цены.

Цель всех предыдущих методик – сузить диапазон цен, в рамках которого и будет выбрана окончательная цена товара. Однако перед назначением окончательной цены фирма должна рассмотреть ряд дополнительных соображений.

Психология ценовосприятия.

Продавец должен учитывать не только экономические, но и психологические факторы цены. Многие потребители смотрят на цену как на показатель качества. Многим фирмам удается увеличить сбыт своей продукции повышением цены на свои товары, и эти товары будут считаться престижными. Метод установления цены с учетом престижности товара оказывается особенно эффективным, например, к духам или дорогим автомобилям, которые могут стоить в 10 раз дешевле, но люди платят за них в 10 раз дороже, поскольку считают, что такая цена предполагает нечто особое.

Существует еще неписаный закон, которого придерживаются почти все продавцы: цена обязательно должна выражаться нечетным числом. Например, вместо цены $ 200 устанавливают цену $ 199, и тогда для многих потребителей этот товар будет стоить $ 100 с лишним, а не $ 200 с лишним.

Политика цен фирмы.

Предполагаемую цену следует проверить на соответствие установкам практикуемой политики цен. Многие фирмы выработали установки относительно своего желательного ценового образа, предоставление скидок с цены, и принятия соответствующих мер в ответ на ценовую деятельность конкурентов.

2.2. Стратегия цен в системе стратегии фирмы

Ценовая политика фирмы определяется в первую очередь ее собственным потенциалом, наличием достаточного капитала, квалифицированных кадров, а не только состоянием спроса и предложения на рынке.

Весь процесс работы в области цен и ценовой стратегии своей отправной точкой имеет определение миссии и перспективной линии развития фирмы, и в ходе ее практической реализации любые действия в формировании цен прежде всего согласуются со стратегической линией компании, со всеми изменениями, которым она подвергается в рамках жизнедеятельности на рынке. Вместе с тем, политика цен, управление ценообразованием играет такую важную роль в жизни фирмы, что это является одним из основополагающих моментов в плане стратегического развития.

Цена – важнейший элемент комплекса рыночных исследований. Она относится к группе контролирующих факторов и выступает основным показателем, определяющим доход. Традиционно плохое развитие ценовой стратегии в бизнесе России во многом обусловлено практикой установления цен без адекватного учета структурных затрат. Кроме того, ценовые стратегии, разрабатываемые фирмами, редко увязываются с их общей стратегией, что также является причиной недостаточного использования такого мощного фактора воздействия на рынок, как цена.

В целях разработки качественной стратегии фирме необходимы налаженный сбор информации о рынке, его исследование, подготовка и предложение новых товаров, а также оптимальная организация их сбыта. На основе анализа собранной информации о рынке предприятие разрабатывает свою стратегию. В ее рамках может осуществляться продажа освоенных товаров имеющимся потребителям, предоставление прежних услуг новым покупателям на прежнем рынке, продажа уже используемых в практике товаров на новом рынке, стратегия сбыта новых товаров (реализация новых продуктов на уже освоенном рынке), стратегия диверсификации (предоставление новых товаров на новом сегменте рынка). При выборе фирмой любой конкретной стратегии развития ей приходится разрабатывать специальную ценовую политику, адекватную выбранной стратегической программе. Требования рынка ориентируют фирму на постоянное изучение условий сбыта продукции и лежат в основе работы всех ее подразделений.

Поэтому стратегия цен вытекает из общей стратегической концепции фирмы, отраженной в ее плане перспективного развития, с самого начала нужно определяться в вопросах стратегического порядка. Стратегическое планирование – процесс формирования миссии и целей фирмы, выбора специфических стратегий для определения и приобретения необходимых ресурсов и их распределения с целью обеспечения эффективной работы предприятия в будущем. Стратегическое планирование заканчивается определением общих направлений, следование которым обеспечивает рост и укрепление позиций фирмы.

Рыночная стратегия включает в себя, как правило, все инструменты маркетинга, образуя комплекс мер, направленных на достижение поставленных целей. Тем самым стратегия выступает принципиальной, исходной позицией фирмы и одновременно руководством к действию.

Таблица 1

9 ВАРИАНТОВ СТРАТЕГИИ МАРКЕТИНГА ПРИМЕНИТЕЛЬНЫХ К ПОКАЗАТЕЛЯМ КАЧЕСТВА.

| Цена |

| Высокая |

Средняя |

Низкая |

| Качество товара |

Высокое

|

1.Стратегия премиальных наценок |

2. Стратегия глубокогопроникновения на рынок |

3. Стратегия повышенной ценностной значимости |

| Среднее |

4. Стратегия завышенной цены |

5. Стратегия среднего уровня |

6. Стратегия доброкачественности |

Низкое

|

7. Стратегия ограбления |

8. Стратегия показного блеска |

9. Стратегия низкой ценностной значимости |

Если существующий лидер занимает положение № 1, т.е. выпускает товар с премиальной наценкой и продает его по максимально возможной высокой цене, фирма-новичек, возможно, предпочтет одну из остальных стратегий. Она может создать высококачественный товар и назначить на него среднюю цену (позиция № 2), может создать товар среднего уровня качества и взимать за него среднюю цену (позиция №5) и т.д. Фирма-новичек должна изучить размеры и темпы роста рынка для каждой из девяти позиций диаграммы и конкретных конкурентов в рамках каждой из них.

2.3.

Государственное регулирование цен

Кроме продавцов и покупателей, участниками рыночных отношений может выступать государство.

Методы, инструменты и мероприятия, с помощью которых государство воздействует на цены, составляют политику регулирования цен:

- введение правительством потоварных налогов;

- установление потоварных дотаций;

- установление фиксированных цен.

Методы государственного регулирования цен можно разделить на прямые и косвенные.

Государство может устанавливать потоварный налог следующим способом:

- устанавливается ставка налога в процентах;

- ставка потоварного налога устанавливается в абсолютной сумме с каждой единицы товара.

Плательщиком потоварного налога является конечный потребитель товара, тот, кто купил товар последний. Это могут быть и покупатели в магазинах и предприятия, приобретающие сырье и материалы для своего производства. Другое распространенное название потоварного налога – косвенные налоги. К ним относится:

- НДС;

- акцизы на некоторые виды товаров (алкоголь, табак, шоколад, бензин, некоторые предметы роскоши);

- таможенные пошлины, ими облагаются товары перевозимые через границу государства.

Дотации и субсидии – денежные выплаты, которые государство выделяет производителям для того, чтобы поддержать производство некоторых товаров и услуг. Как правило, дотации и субсидии устанавливаются государством на те товары и услуги, которые имеют общественную социальную значимость для государства. Дотации и субсидии могут предоставляться как производителям, так и потребителям.

Установление правительством фиксированной цены означает, что производители имеют право продать свою продукцию только по этой цене. Она может быть установлена на уровне превышающей цену равновесия или на уровне равновесной цены рынка. В некоторых случаях правительство может устанавливать не фиксированную, а предельно минимальную цену, т. е. Такую. Ниже которой продавцы не могут продавать товар на рынке, или предельно максимальную цену, выше которой производители не имеют права продавать товар.

Политика установления фиксированной цены ниже цены равновесия используется правительством с целью предотвращения роста цен на некоторые социально значимые для населения товары.

Введение государством потоварного налога приводит к сокращению равновесного объема продаж на рынке, к повышению цены, которую уплачивает покупатель и снижению цены, что получит продавец.

Введение потоварной дотации приводит к увеличению равновесного объема продаж на рынке, к увеличению цены, которую получит продавец и снижению цены уплаченной покупателем.

Установление правительством фиксированной цены на уровне превышающем рыночную цену или введение предельно минимальной цены вызывает возникновение на рынке избытка товара и государству приходится закупать у производителей избыточную продукцию за счет средств государственного бюджета и продавать в следующем периоде.

Введение правительством фиксированной цены на уровне ниже рыночной или установление предельно максимальной цены приводит к возникновению на рынке дефицита продукции, что может вызвать появление черных рынков. В этом случае правительство вынуждено бороться с теневой экономикой, что также вызывает увеличение расходов государственного бюджета.

Масштабы последствий, к которым приводит вмешательство государства в рыночный механизм, во многом зависит от эластичности спроса на товар и эластичности предложения на товар.

III.

АНАЛИТИЧЕСКАЯ ЧАСТЬ

3.1

Краткая характеристика предприятия

В 1963 году было создано предприятие Михайловский консервный завод на базе Райпищкомбината с проектной мощностью 1 млн. учетных банок. Его построили из разрушенной во время войны коробки ресторана. Создание завода связано с огромной сырьевой базой в Михайловском районе. Завод специализировался на производстве плодоовощных консервов. После реконструкции в 1966 г. мощность завода была увеличена до 5 млн. учетных банок. На базе завода работал цех безалкогольных напитков. 18 августа 1992 года завод был приватизирован, в результате чего образовалось АООТ «МИКОНЗ». Предприятие располагается в центре города Михайлова. Экономические связи предприятия обеспечиваются автомобильным и железнодорожным транспортом.

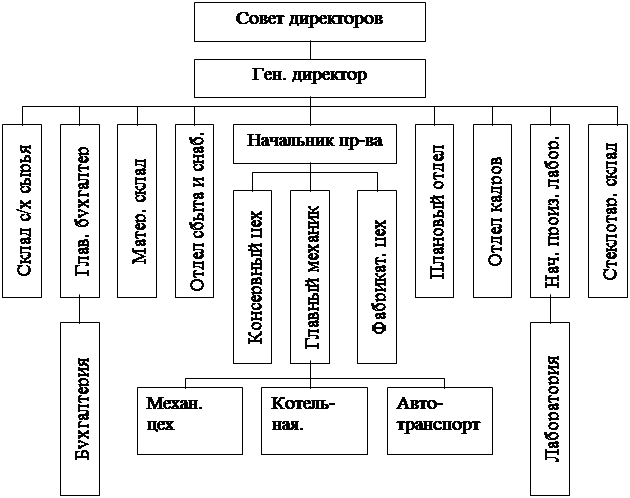

3.1.1.Структура управления

СТРУКТУРА УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

В ОАО «МИКОНЗ» сформирована линейно-функциональная структура управления, в которой задействовано 87 человек, из которых 75 – ППП и 12 непромышленного персонала. В управлении производством занято 24 человека.

3.1.2. Характеристика выпускаемой продукции

На ОАО «МИКОНЗ» выпускаются плодоовощные консервы.

К плодоовощным консервам относятся: овощные, томатные, фруктовые консервы.

К овощным консервам относятся: закусочные, обеденные, натуральные и маринады.

К томатным консервам относятся:

1. Томаты краснодарские острые.

2. Томаты краснодарские сладкие.

К фруктовым консервам относятся: повидло, джемы, варенье, яблоки протертые.

Таблица 1

НОМЕНКЛАТУРА ВЫПУСКАЕМОЙ ПРОДУКЦИИ

| Наименование продукции |

1996 г. |

1997 г. |

Отклонение

(+,-)

|

| Консервы всего |

821 |

952 |

131 |

| Овощные |

237 |

489 |

252 |

Закусочные

Салат из квашеной капусты, 0,650

Икра из кабачков, 0,650

Закуска новая, 0,650

|

52

19

4

29

|

25

11

14

-

|

-27

-8

10

-29

|

Обеденные

Суп гороховый, 0,650

Каша рисовая, 0,650

Суп рисовый, 0,650

Рассольник, 0,650

Щи из свежей капусты, 0,650

Борщ из свежей капусты, 0,650

Солянка из свежей капусты, 0,650

Борщ из квашеной капусты, 0,650

|

77

3

1

2

7

40

24

-

-

|

197

-

-

-

-

97

82

11

7

|

120

-3

-1

-2

-7

57

58

11

7

|

Натуральные

Огурцы консервированные, 3 л.

Прочие натуральные

Капуста квашеная, 3 л.

Морковь гарнирная, 3 л.

Морковь паст. , 0.650

|

55

55

-

-

-

-

|

23

4

19

6

9

4

|

-32

-51

19

6

9

4

|

Маринады

Огурцы маринованные, 3 л.

Томаты маринованные, 3 л.

Ассорти, 1,5 л.

Прочие маринады

Свекла маринованная, 0.650

Свекла пастеризованная , 0.650

Кабачки маринованные, 3 л.

Капуста маринованная , 0.650

Грибы маринованные , 0.350

Томатные

Соус краснодарский, 0.650

Напиток томатный, 3 л.

Соус томатный остр. , 0.650

Томатная паста, 0.650

|

53

-

47

-

6

6

-

-

-

53

81

27

-

36

18

|

244

55

47

1

141

73

25

22

21

59

91

63

28

-

-

|

191

55

0

1

135

67

25

22

21

6

10

36

2

-36

-18

|

Фруктовые

Повидло, 0.650

Морковная подварка, 0.650

Компот 1 л.

Варенье, 0.650

Прочие фруктовые

Чер. Смородина прот. с сах., 0,350

Кр. Смородина прот. с сах., 0,350

|

417

364

-

-

-

53

-

-

|

282

239

1

5

16

21

17

3

|

-135

1

5

16

-32

17

3

|

Яблоки натур. 3 л.

Яблоки в сахарном сиропе 3 л.

Яблоки протер. с сахаром, 0,650

Клубника прот. с сахаром, 0,650

Сок яблочный, 3 л. и 0,650

Полуфабрикаты 3 л.

|

-

7

45

1

33

18

|

1

-

-

-

31

28

|

1

-7

-45

-1

-2

10

|

| Пюре стерилизованное. |

2 |

- |

-2 |

| Томатное пюре. |

- |

2 |

2 |

| Капуста квашенная в бочке |

228 |

246 |

18 |

3.1.3.

Основные методы на продукцию

При установлении цены ОАО «МИКОНЗ» использует самый распространенный и простой способ: средние издержки + прибыль. Недостаток этого метода в том, что предприятие руководствуется издержками, не учитывает спрос на товар и не занимается исследованием рынка.

3.2.

Анализ элементов цены

Метод ценообразования в ОАО «МИКОНЗ» заключается в начислении определенной наценки на себестоимость товара. Размеры наценок варьируют в пределах 5-25% в зависимости от величины затрат. Чем выше себестоимость, тем ниже наценка и наоборот.

Установление цены на огурцы консервированные в 1997 году.

3.3.

Анализ себестоимости товарной продукции

по статьям затрат.

Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей рентабельности, достигнутому на предприятии.

Анализ сметы затрат на право производиться с целью контроля за расхождением средств на всю промышленную деятельность предприятия, выявление резервов, их снижения. Анализ выполнения сметы путем сравнения удельного веса фактических затрат на производство с данными предшествующего года.

Таблица 2

Анализ структуры затрат на производство по огурцам консервированным.

Затраты на 1 туб товарной продукции

в руб.

| Показатели |

Данные

за 1996 г

|

Уд.вес

%

|

Данные

за 1997 г

|

Уд.вес

%

|

Отк-ие

уд. Веса

|

1. Сырье и осн. Материалы

2. ТЗР

3. Тара

4. Топливо

5. Осн. И доп. З/плата

6. Отчисления соцстраху

7. Цеховые расходы

8. Общезавод. расходы

9. Потери от брака

|

308950

37074

57230

195961

29092

10764

172293

315062

19094

|

26,02

3,12

4,82

16,51

2,45

0,91

14,51

26,54

1,61

|

325084

39010

64790

219298

52091

19274

216383

490744

24181

|

21,67

2,60

4,32

14,62

3,47

1,29

14,43

32,72

1,61

|

-4,35

-0,52

-0,5

-1,89

+1,02

+0,38

-0,08

+6,18

-

|

| Производственная себестоимость |

1145618

|

96,49

|

1450855

|

96,73

|

+0,24

|

| 10. Внепроизв. расходы |

41670 |

3,51 |

49047 |

3,27 |

-0,24 |

| Полная себестоимость |

1187288 |

100 |

1499902 |

100 |

- |

В таблице приведены состав и структура затрат на производство. Анализ проводится путем сопоставления удельного веса к итогу (полной себестоимость), определяются отклонения по элементам и выявляются причины отклонений.

По данным таблицы, уменьшается удельный вес затрат на сырье и основные материалы (4,35% к полной себестоимости). И это является не маловажным моментом, т.к. сырье по сравнению с другими расходами имеет относительно высокий удельный вес. Резко увеличилось общезаводские расходы на 6,18%, это связано с увеличением затрат на управление предприятия в целом.

Таблица 3

Анализ структуры затрат на производство

по томатам маринованным.

Затраты на 1 туб товарной продукции,

в руб.

| Показатели |

Данные

за 1996 г

|

Уд.вес

%

|

Данные

за 1997 г

|

Уд.вес

%

|

Отк-ие

уд. веса

|

1. Сырье и осн. материалы

2. ТЗР

3. Тара

4. Топливо

5. Осн. и доп. з/плата

6. Отчисления соцстраху

7. Цеховые расходы

8. Общезавод. расходы

9. Потери от брака

|

376300

45156

57230

199928

29681

3562

175881

321441

20495

|

29,53

3,54

4,49

15,69

2,33

0,28

13,80

25,22

1,61

|

498780

59854

64790

186903

44396

16426

184419

418250

24980

|

32,19

3,86

4,18

12,06

2,87

1,06

11,90

27,00

1,61

|

+2,66

+0,32

-0,31

-3,63

+0,54

+0,78

-1,90

+1,78

-

|

| Производственная себестоимость |

1229674

|

96,49

|

1498798

|

96,73

|

+0,24

|

| 10. Внепроизв. расходы |

44727 |

3,51 |

50661 |

3,27 |

-0,24 |

| Полная себестоимость |

1274401 |

100 |

1549466 |

100 |

- |

Данные таблицы показывают, что уменьшение удельного веса затрат на топливо на 3,63%, цеховых расходов на 1,90% свидетельствует об увеличении удельного веса других затрат на производство. Увеличились затраты на сырье, ТЗР, основную и дополнительную заработную плату, отчисления соцстраху, общезаводские расходы и это увеличение привело к повышению производственной себестоимости продукции, а значит и к увеличению удельного веса производственной себестоимости по сравнению с 1996 г. на 0,24%. Предприятию также необходимо сократить общезаводские расходы на производство продукции.

Анализ сметы затрат на производство необходим для обоснования себестоимости и установления факторов ее снижения.

Правильная обстановка анализа позволяет вскрыть причины тех или иных отклонений себестоимости, изыскать резервы ее снижения и на этой основе принимать меры к устранению выявленных недостатков и к дальнейшему улучшению экономических показателей работы предприятия. Анализ себестоимости товарной продукции включает в себя сопоставление фактических резервов себестоимости товарной продукции с данными предшествующего года.

Таблица 4

Анализ себестоимости товарной продукции.

Затраты на производство 1 туба огурцов консервированных,

в руб.

| Статьи затрат |

1996 г |

1997 г |

Отклонение |

| В сумме |

В % |

1. Сырье и осн. материалы

2. ТЗР

3. Тара

4. Топливо

5. Осн. и доп. з/плата

6. Отчисления соцстраху

7. Цеховые расходы

8. Общезаводские расходы

9. Потери от брака

|

308950

37074

57230

195961

29092

10764

172293

315062

19094

|

325084

39010

64790

219298

52091

19274

216383

490744

24181

|

+16134

+1936

+7560

+23337

+22999

+8510

+44090

+175682

+5087

|

5,2

5,2

13,2

11,9

79,1

79,1

25,6

55,8

26,6

|

| Производ. себестоимость |

1145618 |

1450855 |

+305237 |

26,6 |

| 10. Внепроизв. расходы |

41670 |

49047 |

+7377 |

17,7 |

| Полная себестоимость |

1187288 |

1499902 |

+312614 |

26,3 |

Из таблицы видно, что полная себестоимость в 1996 г. возросла на 312614 руб. или 26.3%. Это увеличение в большей степени вызвано увеличением цеховых расходов на 44090 руб. и общезаводских расходов на 175682 руб. Увеличение расходов на топливо вызвано увеличением тарифов. Цены на сырье и основные материалы по сравнению с 1996 г. увеличились, что свидетельствует об увеличении этих затрат. Возросла также основная и дополнительная з/плата на 22999 руб. Предприятию нужно стремиться к снижению общезаводских расходов, ибо они увеличились по сравнению с 1996 г. на 55.8%. Со снижением этих расходов уменьшиться и полная себестоимость продукции.

Таблица 5

Затраты на производство 1 туба томатов маринованных,

руб.

Статьи затрат

|

1996 г. |

1997г. |

Отклонение |

| В сумме |

В % |

1. Сырье и основные материалы

2. ТЗР

3. Тара

4. Топливо

5. Осн. и доп. з/плата

6. Отчисления соцстраху

7. Цеховые расходы

8. Общезавод. расходы

9. Потери от брака

|

376300

45156

57230

199928

29681

3562

175881

321441

20495

|

498780

59854

64790

186903

44396

16426

184419

418250

24980

|

+122480

+14698

+7560

-13025

+14715

+12864

+8538

+96809

+4485

|

32,5

32,5

13,2

6,5

49,6

361,1

4,8

30,1

21,9

|

| Производ. себестоимость |

1229674 |

1498798 |

+269124 |

21,9 |

| 10. Внепроизвод. расходы |

44727 |

50668 |

+5941 |

13,3 |

| Полная себестоимость |

1274401 |

1549466 |

+275065 |

21,6 |

Данные таблицы показывают, что полная себестоимость товарной продукции в 1997г. составила 1549466 руб. за 1 туб, что по сравнению с 1996г. увеличилась на 275065 руб. или 21,6%. Большую степень увеличения показали общезаводские расходы (на 96809 по сравнению с 1996г.) и увеличение расходов на сырье и основные материалы (на 122480 руб.).

Увеличение расходов на сырье и основные материалы вызвано ростом цен на них. Увеличение общезаводских расходов вызвано увеличением расходов на эксплуатацию оборудования предприятия. Оборудование с момента возникновения предприятия не менялось, не было существенного обновления. И поэтому с каждым годом будут увеличиваться эти расходы.

Показатель затрат на 1 руб. товарной продукции является всеобщим показателем уровня себестоимости. Работа предприятия по снижению себестоимости вырабатываемой продукции оценивается в данном случае по уровню затрат на 1 руб. товарной продукции: чем меньше эти затраты, тем выше рентабельность.

Анализ затрат на 1 руб. товарной продукции по сравнению с предыдущим периодом показывает насколько успешно ведется работа по снижению себестоимости. В процессе анализа по затратам на 1 руб. товарной продукции выявляется разность между фактическими данными предшествующего года. На это отклонение оказывают влияние следующие факторы:

- изменение структуры и ассортимента выпускаемой продукции;

- изменение оптовых цен на продукцию, сырье и материалы;

- изменение уровня себестоимости отдельных видов продукции;

- изменение цен на материальные затраты.

Таблица 6

Динамика затрат на 1 рубль товарной продукции

огурцов консервированных

| Показатели |

1996 г. |

1997 г. |

Динамика, % |

Отклонение, % |

1. Стоимость продукции в оптовых ценах предприятия на 1 туб, руб.

2. Себестоимость 1 туба, руб.

3. Затраты на 1 руб.

|

1484110

1187288

80,0

|

1844877

1499902

81,3

|

124,31

126,33

101,63

|

24,31

26,33

1,63

|

Из таблицы видно, что себестоимость по сравнению с 1996 г. возросла на 26,33%. Произошло увеличение и оптовые цены предприятия на 24,31%,что меньше увеличения себестоимости. Это свидетельствует о том, что затраты на 1 руб. товарной продукции возросли, это является не желательным. Перерасход по сравнению с 1996 г. составил:

81,3 - 80,0 = +1,3 коп.

1,3 / 80,0 *100 = 1,63%

1,63*1484110 / 100 = 24191 руб. на 1 туб

На весь выпуск продукции перерасход составил 24191*7687 = 185956217 руб.

Таблица 7

Динамика затрат на 1 рубль товарной продукции

томатов маринованных

| Показатели |

1996 г. |

1997 г. |

Динамика, % |

Отклонение, % |

4. Стоимость продукции в оптовых ценах предприятия на 1 туб, руб.

5. Себестоимость 1 туба, руб.

6. Затраты на 1 руб.

|

1593001

1274401

80,0

|

1936832

1549466

80,0

|

121,58

121,58

100

|

21,58

21,58

-

|

Из таблицы видно, что себестоимость 1 туба продукции в 1997 г. возросла на 21,58%. Из этого следует, что оптовая цена предприятия возрастает, это увеличение также составило 21,58% по сравнению с 1996 г. А это говорит о том, что затраты на 1 руб. товарной продукции не изменились.

3.4.

Анализ прибыли и рентабельности

К общим показателям относится прибыль и рентабельность. Прибыль – главная цель предпринимательской деятельности. Учет прибыли позволяет установить, насколько эффективно ведется хозяйственная деятельность.

Основные факторы, определяющие размер прибыли от реализации продукции следующие:

- объем реализуемой продукции;

- себестоимость продукции;

- структурные сдвиги в объеме реализуемой продукции;

- уровень оптовых цен;

- технический уровень и качество продукции;

- НДС.

Все перечисленные факторы действуют совместно.

Таблица 8

Анализ прибыли на ОАО «Миконз»

Тыс.руб.

| № п/п |

Наименование показателей |

1996 г. |

1997 г. |

Отклонение (+,-) |

Динамика, % |

| 1 |

2 |

3 |

4 |

5 |

6 |

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

|

Выручка от реализации товаров, продукции, работ, услуг (без НДС, акцизов и др. обязательных платежей)

Себестоимость реализации товаров, продукции, работ, услуг

Коммерческие расходы

Управленческие расходы

Прибыль (убыток) от реализации

Проценты к получению

Проценты к уплате

Доходы от участия в других организациях

Прочие операционные доходы

Прочие операционные расходы

Прибыль (убыток) от финансово-хозяйственной деятельности

Прочие внереализационные доходы

Прочие внереализационные расходы

Прибыль (убыток) отчетного периода

Налог на прибыль

Отвлеченные средства

Нераспределенная прибыль (убыток) отчетного периода

|

2285391

2871245

80439

-

-666293

-

-

-

20483

44442

-690252

58771

70603

-702084

-

184302

-886386

|

2771506

3126778

88993

-

-444265

-

-

-

-

58142

-502407

8915

-

-493492

-

239728

-733220

|

+486115

+255533

+8554

-

+222028

-

-

-

-20483

+13700

+187845

-49856

-70603

+208592

-

+55426

+153166

|

121,27

108,90

110,63

-

66,7

-

-

-

-

130,83

72,8

15,17

-

70,3

-

30,07

82,7

|

Основным условием сбыта продукции является бартер. Бартерные сделки увеличивают стоимость выпускаемой продукции, так как цены значительно выше.

Выработанную готовую продукцию приходится отдавать по бартеру из-за высокой цены, идет обесценивание средств, что повлекло за собой убытки от реализации 444 млн. руб.

Технологическое оборудование имеет износ 50 – 52%. Часты простои из-за поломок. Поэтому объем выпущенной продукции составил 2900 млн. руб. А так как у предприятия не хватает финансовых ресурсов, оно продолжает работать на старом и не может позволить себе покупку нового. А устаревшее оборудование так же влечет за собой убытки. Убытки, в частности, возникли от отчислений налога на содержание жилищного фонда в размере 1,5% от реализации продукции

Убытки так же вызваны тем, что покупатели не оплатили продукцию ОАО «Миконз». А так как покупатели не является юридическими лицами, завод не может обратиться в суд с исковым заявлением.

По сравнением с 1996 г. убытки от реализации снизились на 33,3% или 222028 тыс.руб. Снижение убытков происходит за счет такой рентабельной продукции, как огурцы консервированные, томаты маринованные, повидло яблочное, за которую покупатель платит наличные денежные средства.

3.5.

Анализ себестоимости и прибыли

основных видов продукции

Таблица 9

| Показатели |

1 туб огурцов консервир. |

1 туб томатов маринов. |

| 1996 г. |

1997 г. |

Отк-ие |

1996 г. |

1997 г. |

Отк-ие |

1. Себестоимость, руб.

2. Цена, руб.

3. Прибыль, руб.

|

1187288

1484110

296822

|

1499902

1874877

374975

|

+312614

+390767

+78153

|

1274401

1593001

318600

|

1549466

1936832

387366

|

+275065

+343831

+68766

|

Увеличение себестоимости повлекло увеличение цены (т.к. цена = себестоимость * 25%), а следовательно и увеличение прибыли.

IV.

ПРОЕКТНАЯ ЧАСТЬ

4.1. Анализ цен и товаров конкурентов

В условиях рыночной экономики, каждое предприятия стремится выпускать дешевые, но в тоже время высококачественные товары, так как всегда имеются конкуренты.

Основными конкурентами Михайловского консервного завода ОАО «МИКОНЗ» являются: Лебедянский консервный завод, Ивьевский консервный завод, ОАО «КОНЕКС», а так же зарубежные фирмы «Золотой фазан» Венгрия, «Кахуль» Молдова.

Таблица 1

СРАВНЕНИЕ ЦЕН КОНКУРЕНТОВ С ЦЕНАМИ ОАО «МИКОНЗ»

В руб.

| Наименование товара |

Конкурент |

Цена ОАО

«МИКОНЗ»

|

Отклонение |

| Фирма |

Цена |

В сумме |

В % |

Огурцы консерв. (3 л.)

Огурцы консерв. (1 л.)

Соус краснодар.(0,5 л.)

Соус томат. остр. (0,5 л.)

Томатная паста (0,4 л.)

|

Лебед. Конс. з-д.

«Кахуль»

Ивьевский конс. з-д.

«КОНЕКС»

«Золотой фазан»

|

15000

7800

6000

6000

6000

|

17500

5900

7500

7000

6500

|

+2500

-1900

+1500

+1000

+500

|

16,7

-24,4

25,0

16,7

8,3

|

Качество, дизайн товаров конкурентов выше, а их цены, как показывают данные таблицы, ниже. Предприятию необходимо снизить цены на отдельные виды товаров, улучшить их качество, упаковку. Из всей продукции, имеющийся на рынке, только огурцы консервированные (1 л.) Михайловского завода дешевле огурцов производственного предприятия «Кахуль» на 24,4 %. Соус краснодарский дороже соуса с Ивьевского завода на 25 %, соус томатный острый на 16,7 %, что сказывается на низком спросе на продукцию Михайловского консервного завода.

4.2. Оценка издержек производства

(соотношение постоянных и переменных затрат)

Исходя из того, что цены конкурентов значительно ниже, Михайловскому консервному заводу необходимо рассмотреть вопрос о снижении цен на продукцию тем самым повысить спрос.

Рассмотрим снижение цен на огурцы консервированные 3 л. Цель предприятия понизить цену на 18 % так, чтобы она была ниже цены конкурентов. Но при этом предприятие должно получить прибыли.

17500 – фактическая цена 1 б. огурцов с учетом НДС 10 %.

Оптовая цена предприятия равна:

17500 * 100 : 110 = 15900 руб.

Планируемая опт. цена будет равна:

15900 * ( 100 – 18) : 100 = 13000 руб.

Но если оптовая цена огурцов будет 13000 руб., а себестоимость 1 банки равна 12700 руб., то рентабельность продукции равна:

(13000 – 12700) : 13000 * 100 = 2,3 %.

Это низкий процент рентабельности. График показывает, что необходимо увеличить объем производства или снизить себестоимость (см. рис. 2.1.).

Чтобы получить значительную прибыль, необходимо увеличить рентабельность до 30 %. Снижение цены и увеличение рентабельности возможно лишь при уменьшении себестоимости.

Планируемая себестоимость 1 б. = 15000 * 130 : 100 = 10000 руб.

Сумма экономии с 1 б. = 12700 – 10000 = 2700 руб.

% снижения = 2700 : 12700 * 100 = 21,3 %.

Уменьшить себестоимость можно за счет снижения постоянных расходов. Учитывая, что при снижении цен, увеличивается спрос, необходимо повысить объем производства. А при увеличении объема производства снижаются постоянные расходы на единицу продукции.

Фактическая сумма постоянных расходов на 1 туб при планируемом объеме производства = фактическая сумма постоянных расходов на 1 туб * фактический объем производства : планируемый объем производства = 707127 * 7687 : 9300 = 584482 руб.

Снижение общезаводских расходов на 1 туб за счет увеличения объема производства = 584482 - 707127 = -122645 руб.

% снижения = 122645 : 1499902 * 100 = 8,2 %.

В себестоимость продукции больший удельный вес занимают общезаводские расходы (32,72%). Состав общезаводских расходов входит износ основных средств (износ 50-52 %), поэтому расходы на их содержание и эксплуатацию велики. Старое технологическое оборудование необходимо заменить на новое, современное. При этом повысится качество продукции (что также увеличивает спрос), увеличится объем производства и заметно снизятся расходы на содержание и эксплуатацию оборудования.

Запланируем сократить общезаводские расходы на 30 % за счет уменьшения расходов на содержание и эксплуатацию оборудования. Планируемая сумма общезаводских расходов = 490744 * (100 – 30) : 100 = 343521 руб.

Сумма экономии = 343521 – 490744 = -147223 руб.

% снижения = 147223 : 1499902 *100 = 9,8 %.

Сумма общезаводских расходов = 343521 – 122645 = 220876 руб.

Себестоимость также можно снизить за счет экономного использования сырья и основных материалов. Если улучшить их использование, то можно добиться снижения затрат на 15 %, что составит 275587 руб. за 1 туб.

Плановая сумма затрат на сырье и основные материалы на 1 туб = 325084 * (100 – 15) : 100 = 276321 руб.

Сумма экономии = 276321 – 325084 = -48763 руб.

% снижения 49497 : 1499902 *100 = 3,3 %

Общая сумма экономии = 49497 + 147223 + 122645 = 319365 руб.

% снижения = 319365 : 1499902 *100 = 21,3 %

Исходя из расчетов, планируемые переменные издержки на 1 туб равны 705002 руб., на весь выпуск 6556518,6 тыс. руб. (705002 * 9300), панируемые постоянные издержки на 1 туб равны 437259 руб., на весь выпуск 4066508,7 тыс. руб. (437259 * 9300).

Таблица 2

КАЛЬКУЛЯЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

1 ТУБА ОГУРЦОВ КОНСЕРВИРОВАННЫХ

В руб.

Статьи затрат

|

Данные за 1997 г. |

Плановый год |

Отклонение |

| В сумме |

В % |

1. Сырье и основные материалы

2. ТЗР

3. Тара

4. Топливо

5. Осн. и доп. з/плата

6. Отчисления соцстраху

7. Цеховые расходы

8. Общезавод. расходы

9. Потери от брака

|

325084

39010

64790

219298

52091

19274

216383

490744

24181

|

276321

39010

64790

219298

52091

19274

216383

220876

24181

|

-48763

-

-

-

-

-

-

-269868

-

|

15,2

-

-

-

-

-

-

55,0

-

|

| Произв. себестоимость |

1450855 |

1132224 |

-318631 |

21,0 |

| Внепроизв. расходы |

49047 |

49047 |

- |

- |

| Полная себестоимость |

1499902 |

1181271 |

-318631 |

21,3 |

Данные показывают, что в плановом году, в результате улучшенного использования сырья и основных материалов, произойдет понижение затрат по этой статье на 27 %. А, при покупке нового технологического оборудования и увеличения объема производства, произойдет уменьшение постоянных расходов на 21,3 %.

Рассчитаем точку безубыточности в плановом году.

Е = постоянные расходы на весь выпуск : доход.

Доход = цена – переменные расходы.

Цена 1 туба = цена 1 банки * 118 шт. = 13000 * 118 = 1534000 руб.

Доход = 1534 – 705,002 = 828,998 тыс. руб.

Е = 44115537,7 : 828,998 = 5326 туб.

Прибыль = доход * выпуск – постоянные расходы на весь выпуск = 829,998 * 9300 – 4415537,7 = 3294143,7 тыс. руб.

График безубыточности приведен на рисунке 2.2.

4.3. Стратегическая линия предприятия в области повышения качества продукции

На современном этапе, в связи с установлением рыночных отношений, развитием конкуренции между частными и государственными предприятиями, ставится вопрос об улучшении качества продукции. Сам вопрос базируется на честных отношениях в области производимой продукции.

При усилении конкуренции ОАО «МИКОНЗ» должно изменить весь технологический процесс, стремиться не только расширить производство, но и улучшить качество производимой продукции. Для этого предприятие должно расширить ассортимент, улучшить упаковку, дизайн. Это необходимо делать, чтобы выдержать конкуренцию.

Предложение по улучшению качества:

- Необходимо обновить технологическое оборудование, а в последствии делать это при износе не более 25 %. Ведь их оборудование не менялось с начала возникновения предприятия, что сказывается на качестве производимой продукции.

- Необходимо нанять работников для разработки эстетичного вида продукции. Например, вместо обычной стеклянной тары, предприятие должно сделать заказ по изготовлению фигурных банок, красочных этикеток. Потребители зачастую покупают не сам товар, а его притягивающую упаковку.

- При взаимосвязи с сырьевыми предприятиями необходим контроль за качеством сырья, его прием необходимо осуществлять только при наличии сертификатов качества. На Михайловском консервном заводе это зачастую не делается, в виду того, что основным поставщиком сырья является население Михайловского района.

- Необходимо закупить современные транспортные средства, которые обеспечивают надежную транспортировкуи доброкачественность сырья при доставке.

- Необходимо построить сухие складские помещения, соответствующие ГОСТам. В имеющихся складских помещениях сырье загнивает, в результате чего возникает большое количество забракованной продукции.

- Необходимо также заинтересовать работников, непосредственно занятых в производстве. Ведь некачественность продукции часто возникает из-за халатности работников по отношению к производственному процессу (несоответствующее время стерилизации, нарушение рецептуры).

4.4. Определение этапов ЖЦТ и изменение ценовой стратегии

в связи с этим этапом

Таблица 3

ОБЪЕМ ПРОДАЖ ЯБЛОЧНОГО ПОВИДЛА ПО КВАРТАЛАМ

В тубах

| I кв. |

II кв. |

III кв. |

IV кв. |

Всего |

| 1996 г. |

5,0 |

33,4 |

186,1 |

139,9 |

364,4 |

| 1997 г. |

7,4 |

14,7 |

67,3 |

150,1 |

239,5 |

| 1998 г. |

13,7 |

13,7 |

Жизненный цикл яблочного повидла отражен на графике (см. рис. 4.1.)

Реальная жизнь товара в данном случае яблочного повидла, отражена кривой «сезонность». Она показывает возрастание сбыта данной продукции на каждый год. К началу года сбыт сокращается, а в III квартале достигает высшего уровня.

Видя на графике (см. рис. 4.1.) изогнутость кривой, я предлагаю использовать метод «скользящих цен». Суть метода состоит в сглаживании этой кривой. В начале года необходимо понизить цену на яблочное повидло, в результате чего сбыт увеличится. В начале III квартала надо повысить цену, в результате чего сбыт уменьшится. Кривая спроса станет более гладкой. При проведении данного мероприятия, предприятие получит большую прибыль, т.к. при увеличении цены на 1 %, приводит к уменьшению спроса менее 1 %.

V.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Подводя итоги проектной части, для наглядности использую «дерево целей». Хотя, в условиях конкуренции, фирма не должна ставить стратегическую цель – получение прибыли, но для ОАО «МИКОНЗ» эта цель главная, т.к. завод работает на убытки.

VI.

ЗАКЛЮЧЕНИЕ

Цена является одним из самых важных показателей для предприятия, и поэтому необходимо правильно устанавливать цену на выпускаемую продукцию.

На Михайловском консервном заводе со времени создания используется метод ценообразования, как «средние издержки плюс прибыль». Этот метод самый простой, но недостаток в том, что предприятие в основном руководствуется издержками, и мало учитывает спрос, не занимается исследованием рынка. В связи с этим отсутствуют в структуре управления –службы работающие на рынок, а следовательно не проводится определенная исследовательская работа для установления цены.

Предприятие уже действует ряд лет, но со времени введения в эксплуатацию до настоящего времени существенных изменений не было: не приобреталось оборудование, не строились дополнительные цеха, управление предприятием осталось прежним. Небольшие изменения произошли недавно. Предприятие в свое распоряжение приобрело магазин, строятся новые цеха. Оборудование предприятия устарело, но не хватает средств для обновления производства. Следовательно, не возможно применить современные технологии по производству консервов. А это значит, что продукция теряет качество по сравнению с конкурентами. В условиях рыночной экономики это не допустимо, иначе конкурентоспособность низкая.

В работе приведен необходимый материал по ценообразованию. Описываются функции и цели цены, методы образования цен. Проведен анализ себестоимости, прибыли и видно, что предприятию нужно остановиться и поработать с этими показателями для того, чтобы получить прибыль. И когда появятся денежные средства в определенном объеме, необходимо заняться обновлением производства. В настоящее время необходимо иметь унифицированное оборудование, чтобы не отставать от изменений происходящих в экономике, а следовательно предприятие всегда будет конкурентоспособным.

Нужно стремиться к высокому качеству продукции, так как потребители сейчас очень требовательны.

VII.

Список используемой литературы

1. «Маркетинг» Дж. Р. Эванс

2. «Обыкновенный маркетинг» Рубин Ю.

3. «Основы маркетинга» Ф. Коттлер

4. «Современный маркетинг» Хруцкий В.Е.

5. «Формула успеха – маркетинг» Завьялов П.С., Демидов В.Е.

ПРИЛОЖЕНИЯ

|