Министерство

образования

РФ

Уральский

Государственный

Технический

Университет

Кафедра

экономики и

организации

химической

промышленности

КУРСОВОЙ

ПРОЕКТ

по

дисциплине

«Менеджмент

на предприятии»

Тема:

Оценка экономической

эффективности

инвестиционного

проекта строительства

цеха электролиза

Задание

№2/1

Руководитель

Студент

гр.

2001

Содержание

Введение

Идея,

цели и задачи

проекта

Исходные

данные и условия

Выбор

и описание

технологической

схемы производства

Цели

и задачи реализации

проекта

Технико-экономические

расчеты

Обоснование

и расчет производственной

мощности

Выбор

места строительства

Расчет

общей суммы

капитальных

вложений

Расчет

материальных

затрат

Расчет

численности

работающих

и средств на

оплату труда

Расчет

себестоимости

продукции

Сроки

осуществления

проекта

Финансово-экономическая

оценка проекта

Общие

инвестиции

Источники

и условия

финансирования

проекта

Расчет

издержек

производства

Расчет

чистых доходов

и денежных

потоков

Оценка

экономической

эффективности

инвестиций

Заключение

Библиографический

список

Введение

Так

как предпринимательская

деятельность

предусматривает

постоянное

осуществление

проектов содержащих

нововведения

и мероприятия

направленные

на повышение

эффективности

производства,

возникает

необходимость

их оценки и

отбора. Технико-экономическое

обоснование

проекта является

основным документом,

позволяющим

потенциальным

инвесторам

провести анализ

привлекательности

проекта и принять

решение по его

финансированию.

Идея,

цели и задачи

проекта

Исходные

данные и условия

В связи

с возрастающей

потребностью

в металлах,

проектом

предусматривается

строительство

цеха электролиза

никеля.

Выбор

и описание

технологической

схемы производства

Цели

и задачи реализации

проекта

Основной

целью реализации

проекта является

оценка и прогноз

величины прибыли,

а также привлечение

инвестиций

необходимых

для реализации

проекта.

Задачами

технико-экономического

обоснования

являются:

1 Расчет

технико-экономических

показателей

проекта.

2

Финансово-экономическая

оценка проекта.

3 Обозначение

инвестиционной

привлекательности

проекта.

Технико-экономические

расчеты

Обоснование

и расчет производственной

мощности

Производственная

мощность это

максимально

возможный

годовой выпуск

продукции при

полном использовании

обеспечения

передовой

организации

производства

и труда.

В общем

виде производственная

мощность (М)

определяется

по формуле:

М

= n

* П * Тэф., (1)

Где:

n

– количество

единиц однотипного

оборудования,

шт.;

П – производительность

оборудования,

кг/сут.;

Тэф

– эффективный

фонд времени

работы оборудования.;

Эффективный

годовой фонд

работы оборудования

определяется

вычитанием

из календарного

фонда (Тк)

продолжительности

простоя оборудования

в ремонте (Тр).

Тэф

=

Т к

-

Тр

(2)

Тэф

=

365 * 40 – 8 * 10 = 14520 ванно/сутки

М = 442 *

14520 / 1000 = 6418 т/год

Выбор

места строительства

Выбор

места строительства

объекта определяется

рядом факторов

или обстоятельств:

1 Близость

к источникам

сырья, энергии,

топлива, водных

ресурсов.

2 Близость

к районам потребления

продукции.

3 Наличие

развитой

инфраструктуры,

трудовых ресурсов

и экологической

ниши.

Расчет

общей суммы

капитальных

вложений на

строительство

объекта

Капитальные

затраты на

строительство

объекта включают:

1 Затраты

на покупку

земли

2 Проектно

изыскательские

работы

3 Подготовка

площадки

4 Строительство

зданий и сооружений

5 Приобретение,

транспортирование

и монтаж оборудования

6 Приобретение

лицензий

7 Подготовка

производства

8 Создание

оборотного

капитала

9 Затраты

на НИОКР и развитие

При

строительстве

объекта кроме

капитальных

затрат в основном

производстве

необходимо

учесть затраты

на вспомогательные

цеха, связь,

создание временных

зданий и сооружений,

благоустройство

территории

и т.д.

Учет

выше указанных

затрат приводит

к увеличению

капитальных

затрат на основное

производство

в 1.5 – 2 раза.

Результаты

расчетов общей

величины капитальных

вложений сведены

в табл. 2.1

|

|

Таблица

2.1

|

|

Расчет

капитальных

затрат на

строительство

объекта

|

|

Направление

капитальных

вложений

|

%

|

Стоим.

млн.руб.

|

|

1.

Приобретение

земли

|

3,8

|

2,3

|

|

2.

Проектно-изыскательные

работы

|

2,6

|

1,6

|

|

3.

Подготовка

площадки

|

0,2

|

0,1

|

|

4.

Стоимость

зданий и сооружений

|

20,6

|

12,5

|

|

5.

Приобретение

лицензий

|

4

|

2,4

|

|

6.

Оборудование

|

37

|

22,5

|

|

7.

Замещ. оборуд.

с кор. сроком

службы

|

6

|

3,6

|

|

8.

Подготовка

производства

|

4,7

|

2,9

|

|

9.

Оборотный

капитал

|

13

|

7,9

|

|

10.

НИОКР, развитие

|

8,1

|

4,9

|

|

|

|

|

ИТОГО

|

100

|

60,7

|

|

|

|

|

11.

Прочие внеобъектные

затраты

|

50

|

30,3

|

|

|

|

|

ВСЕГО

|

150

|

91,0

|

Расчет

материальных

затрат

Основанием

для расчета

необходимого

количества

сырья, материалов,

топлива, энергии

являются

производственная

мощность и

нормы расходов

сырья, материалов,

топлива и энергии

на единицу

продукции.

Цены

на сырьё, материалы,

топливо и энергию

рассчитывают

исходя из цен

поставщиков,

транспортных

расходов на

перевозку и

доставку до

склада. Цена

на электроэнергию

рассчитывается

по двухставочному

тарифу.

Расчет

расходов на

материалы и

энергию сведены

в табл. 2.2.

|

|

|

|

|

|

Таблица

2.2

|

|

Расчет

расхода на

материалы

и энергию

|

|

|

|

|

|

М=

|

6418

|

|

Наименование

затрат

|

ед.изм.

|

Цена

за ед.

руб.

|

на

1тонну

|

на

весь выпуск

|

|

кол-во

|

сумма

т.р.

|

кол-во

|

сумма

млн.р.

|

|

I.

Сырье и основные

материалы

|

|

|

|

|

|

|

|

Аноды

никелевые

|

т.

|

75000

|

1,26

|

94,5

|

8086,68

|

606,50

|

|

Порошок

никелевый

|

т.

|

90000

|

0,004

|

0,36

|

25,672

|

2,31

|

|

Возвратные

отходы(-)

|

т.

|

105000

|

0,092

|

9,66

|

590,456

|

62,00

|

|

Вспомогательные

материалы

|

|

|

|

|

|

|

|

Кислота

серная

|

т.

|

8000

|

0,086

|

0,688

|

551,948

|

4,42

|

|

Сода

кальцинированная

|

т.

|

4700

|

0,42

|

1,974

|

2695,56

|

12,67

|

|

Натрий

хлористый

|

т.

|

2000

|

0,14

|

0,28

|

898,52

|

1,80

|

|

Хлор-газ

|

т.

|

8100

|

0,03

|

0,243

|

192,54

|

1,56

|

|

Бельтинг

|

м

|

300

|

4,6

|

1,38

|

29522,8

|

8,86

|

|

Трубы

титановые

|

т.

|

90500

|

0,0002

|

0,0181

|

1,2836

|

0,12

|

|

Титан

листовой

|

т.

|

50000

|

0,0006

|

0,03

|

3,8508

|

0,19

|

|

Аммонит

|

т.

|

2538

|

0,001

|

0,002538

|

6,418

|

0,02

|

|

Ткань

лавсановая

|

м

|

180

|

1,6

|

0,288

|

10268,8

|

1,85

|

|

|

|

|

|

|

|

|

ИТОГО

|

|

|

|

90,104

|

|

578,29

|

|

|

|

|

|

|

|

|

II.

Энергия на

технологические

цели

|

|

|

|

|

|

|

|

Электроэнергия

|

кВтч

|

1,5

|

2600

|

3,9

|

16686800

|

25,03

|

|

Вода

техническая

|

м

|

0,8

|

0,2

|

0,00016

|

1283,6

|

0,001

|

|

Сжатый

воздух

|

м

|

0,36

|

0,9

|

0,000324

|

5776,2

|

0,002

|

|

Пар

|

м

|

70

|

9,5

|

0,665

|

60971

|

4,27

|

|

Газ-азот

|

т

|

505

|

0,13

|

0,06565

|

834,34

|

0,42

|

|

|

|

|

|

|

|

|

ИТОГО

|

|

|

|

4,63

|

|

29,72

|

|

|

|

|

|

|

|

|

ВСЕГО

|

|

|

|

94,735

|

|

608,01

|

2.5 Расчет

численности

работающих

и средств на

оплату труда.

Режим

работы цеха

четырех сменный

без остановок

в выходные и

праздничные

дни. Продолжительность

смены 6 часов.

График выходов

на работу прямой

сменооборот

25 дней. Через

каждые 5 выходов

рабочие отдыхают

при переходе

из первой во

вторую, из второй

в третью, из

третей в четвертую,

из четвертой

в первую, по 48

часов.

Количество

рабочих дней

по графику

составляет:

дня (3)

дня (3)

Где:

20-количество

выходов на

работу

25-продолжительность

сменооборота

30,4-среднее

количество

дней в месяце

Количество

рабочих часов

по графику:

24,3

* 6 = 145,8 часа (4) 24,3

* 6 = 145,8 часа (4)

Недоработка

составит 150,6 -

145,8 = 4,4 часа

(5)

Где:

150,6-среднемесячная

продолжительность

рабочего времени

для 36 часовой

рабочей недели.

Рассчитаем

баланс рабочего

времени рабочего

(табл. 2.3)

|

Таблица

2.3

|

|

Баланс

рабочего времени

|

|

|

непрерывное

6ч.р.д.,

6ч.р.с.

|

периодическое

8ч.р.д.

|

|

1.Календарный

фонд времени

|

365

|

365

|

|

исключаются

|

|

|

|

выходные

дни+по графику

|

52

|

104

|

|

праздничные

дни

|

-

|

10

|

|

|

|

|

2.Номинальный

фонд времени

|

313

|

251

|

|

невыходы

на работу

|

|

|

|

очередной

и дополн. отпуск

|

24

|

24

|

|

болезни

и декрет

|

6

|

6

|

|

выполнение

гос. обяз.

|

1,5

|

1,5

|

|

с

разрешение

админ.

|

0,5

|

0,5

|

|

итого

невыходов

|

32

|

32

|

|

|

|

|

3.Действительный

фонд времени

|

281

|

219

|

|

|

|

|

4.Действителный

фонд в часах

|

1686

|

1752

|

|

|

|

|

5.Коэф.

подмены

|

365/281=1,3

|

251/219=1,14

|

Явочная

численность

основных рабочих

определяется

по нормам времени,

нормам выработки

и по нормам

обслуживания.

Списочное число

рабочих определяется

с учетом коэффициента

подмены. Численность

вспомогательных

рабочих определяется

по рабочим

местам с учетом

примерного

объема работ.

Результаты

расчета сведены

в таблицу 2.4.

|

|

|

|

|

Таблица

2.4

|

|

Расчет

численности

рабочих

|

|

Наименование

профессии

|

Явочное

число рабочих

в

смену

|

Количество

смен

в сутки

|

Явочное

число рабочих

в сутки

|

Кп

|

Списочное

число рабочих

|

Разряд

|

|

|

|

|

|

|

|

|

I.

Основные рабочие

|

|

|

|

|

|

|

|

1.Ст.электролизник

|

2

|

4

|

8

|

1,30

|

10,4

|

VI

|

|

2.Электролизник

|

7

|

4

|

28

|

1,30

|

36,4

|

V

|

|

3.Анодчик

|

3

|

4

|

12

|

1,30

|

15,6

|

IV

|

|

4.Крановщик

|

2

|

4

|

8

|

1,30

|

10,4

|

VI

|

|

|

|

|

|

|

|

|

ИТОГО

|

14

|

|

56

|

|

73

|

|

|

|

|

|

|

|

|

|

II.

Вспомогательные

рабочие

|

|

|

|

|

|

|

|

1.Дежурный

слесарь

|

1

|

4

|

4

|

1,30

|

5,2

|

V

|

|

2.Дежурный

электрик

|

1

|

4

|

4

|

1,30

|

5,2

|

V

|

|

3.Слесарь-ремонтник

|

4

|

1

|

4

|

1,14

|

4,56

|

VI

|

|

4.Слесарь-электрик

|

4

|

1

|

4

|

1,14

|

4,56

|

V

|

|

5.Электросварщик

|

2

|

1

|

2

|

1,14

|

2,28

|

V

|

|

|

|

|

|

|

|

|

ИТОГО

|

12

|

|

18

|

|

22

|

|

|

|

|

|

|

|

|

|

ВСЕГО

|

26

|

|

74

|

|

95

|

|

Численность

руководителей,

служащих и

специалистов

устанавливается

по должностям;

для сменного

персонала –

сменные работники.

Годовой

фонд заработной

платы складывается

из фондов основной

заработной

платы и дополнительной

заработной

платы.

В фонд

основной заработной

платы при

проектировании

включается

тарифный фонд,

доплаты за

работу в вечерние

и ночные часы,

праздники,

премии и др., а

также выплаты

по районному

коэффициенту.

Тарифный

фонд считаем

перемножением

числа человеко-дней,

подлежащих

отработке на

тарифную ставку

соответствующего

разряда.

Доплаты

за работу в

ночные и вечерние

часы – 20% к тарифному

фонду;

за работу

в вечерние

часы:

1/3 * 1/5 * 100% =

6,67% (6)

за

работу в ночные

часы:

1/3 * 2/5 * 100% =

13,33% (7)

Доплата

за работу в

праздничные

дни – 2,7%

Размер

премий основных

рабочих к тарифному

фонду – 50%, для

вспомогательных

– 30%.

Выплаты

по районному

коэффициенту

складываются

из суммы основной

заработной

платы умноженной

на районный

коэффициент

(для Урала районный

коэффициент

= 15%).

Фонд

дополнительной

заработной

платы состоит

из оплаты отпусков

и невыходов

в связи с выполнением

государственных

обязанностей,

и равен 10% от фонда

основной заработной

платы с учетом

районного

коэффициента.

Результаты

расчета годового

фонда заработной

платы рабочих

сведены в таблицу

2.5.

Фонд

основной заработной

платы руководителей,

специалистов

и служащих

определяется

по окладам

путем умножения

должностных

окладов на

количество

работников

и на число месяцев

работы в году

(11 месяцев).

Сменный

персонал получает

доплаты в непрерывных

производствах

за работу в

ночные и вечерние

часы – 20%, за работу

в праздничные

дни – 2,7% к фонду

по окладам. За

вредность

осуществляется

доплата в размере

20% к фонду по

окладам. Премии

выдаются в

размере 50 – 60% -

руководителям,

специалистам

– 40 – 50%, служащим

– 30 – 40%. Выплаты

по районному

коэффициенту

– в размере 15%

к фонду основной

заработной

платы.

Фонд

дополнительной

заработной

платы рассчитывается

укрупненно

– 10% от фонда

основной заработной

платы с учетом

выплат районного

коэффициента.

Результаты

расчета годового

фонда заработной

платы руководителей,

специалистов

и служащих

сведены в таблицу

2.6

Среднемесячная

зарплата составит:

1 рабочего

2810 руб.

1 работающего

3321 руб.

2.6 Расчет

проектной

себестоимости

продукции

Средняя

норма амортизации

на восстановление

зданий и сооружений

– 5%;

средняя

норма амортизации

на восстановление

оборудования

– 15%;

средняя

норма амортизации

на восстановление

оборудования

с коротким

сроком службы

– 20%.

Расчет

амортизации

основных

производственных

фондов сведен

в табл.2.7.

|

Таблица

2.7

|

|

Расчет

амортизации

ОПФ

|

|

наименование

элементов

ОПФ

|

основание

для расчета

|

сумма,

т.р.

|

|

1.Амортизация

зданий и сооружений

|

12500*0,05

|

625

|

|

2.Амортизация

оборудования

|

22500*0,15

|

3375

|

|

3.Амортизация

оборудования

с коротким

сроком службы

|

3600*0,2

|

720

|

|

Всего

|

|

4720

|

Смета

расходов на

содержание

и эксплуатацию

оборудования

по номенклатуре

и укрупненным

нормативам

приведена в

табл. 2.8.

|

Таблица

2.8

|

|

Расчет

сметы РСЭО

|

|

статьи

расхода

|

основание

для расчета

|

сумма,

т.р.

|

|

1.Содержание

и эксплуатация

оборудования

и транспортных

средств

|

(22500+3600)*0,02

|

522

|

|

2.Текущий

и капитальный

ремонт оборудования

и транспортных

средств

|

(22500+3600)*0,1

|

2610

|

|

3.Замена

футеровки

|

(22500+3600)*0,02

|

522

|

|

4.Зарплата

вспомогательным

рабочим с

отчислениями

на соц. нужды

|

0,95*577,408*1,356

|

743,8

|

|

5.Прочие

расходы

|

20%

отсуммы 1-4

|

879,6

|

|

Всего

|

|

5277,4

|

Расчет

сметы цеховых

расходов по

сокращенной

номенклатуре

приведен в

табл. 2.9.

|

Таблица

2.9

|

|

Смета

цеховых расходов

|

|

статьи

расхода

|

основание

для расчета

|

сумма,

т.р.

|

|

1.Зарплата

цехового

персонала

с отчислениями

на соц.нужды

|

1298,9*1,356

|

1761,31

|

|

2.Содержание

зданий и сооружений

|

12500*0,0085

|

106,25

|

|

3.Текущий

кап.ремонт

зданий и сооружений

|

12500*0,03

|

375

|

|

4.Расходы

на охрану труда

|

4546,56*0,2

|

909,31

|

|

5.Зарплата

вспомогательных

рабочих с

отчислениями

на соц.нужды

|

0,05*1,356*577,408

|

39,15

|

|

6.Прочие

расходы

|

30%

от суммы 1-5

|

957,3

|

|

Всего

|

|

4148,3

|

Расходы

на подготовку

и освоение

производства

принимаются

3% от суммы расходов

на материалы,

энергию, оплату

труда основных

рабочих с

отчислениями

на социальные

службы.

Общезаводские

расходы рассчитываются

укрупненно

– в размере 20%

от стоимости

переработки

(цеховая себестоимость

за вычетом

материальных

затрат). Прочие

производственные

расходы рассчитывают

в размере 1 –

1,5% от суммы предыдущих

статей. Внепроизводственные

расходы рассчитывают

укрупненно

в размере 3% от

производственной

себестоимости

продукции.

Расчет

калькуляции

себестоимости

продукции

приведен в

табл.2.10.

|

|

|

|

|

Таблица

2.10

|

|

Проектная

калькуляция

себестоимости

продукции

|

|

|

|

Производственная

мощность

|

6418

|

|

|

|

Калькуляционная

единица 1т

|

|

|

наименование

статей расхода

|

ед.изм.

|

цена,

т.руб

|

на

1 т.

|

на

весь выпуск

|

|

кол-во

|

сумма,

р.

|

кол-во

|

сумма,

т.р.

|

|

1.Сырье

и материалы

|

|

|

|

90104

|

|

578290

|

|

2.Энергия

на технологические

цели

|

|

|

|

4631

|

|

29720

|

|

ИТОГО

|

|

|

|

94735

|

|

608010

|

|

3.Основная

заработная

плата основных

рабочих

|

|

|

|

372,22

|

|

2388,94

|

|

4.Дополнительная

заработная

плата основных

рабочих

|

|

|

|

32,37

|

|

207,73

|

|

5.Отчиления

на социальные

нужды

|

|

|

|

144,03

|

|

924,41

|

|

ИТОГО

|

|

|

|

548,63

|

|

3521,08

|

|

ИТОГО

|

|

|

|

95283,75

|

|

611531,08

|

|

6.Расходы

на подготовку

и освоение

производства

|

|

|

|

2858,51

|

|

18345,93

|

|

7.Амортизация

ОПФ

|

|

|

|

735,43

|

|

4720,00

|

|

8.Расходы

на содержание

и эксплуатацию

оборудования

|

|

|

|

822,28

|

|

5277,40

|

|

9.Цеховые

расходы

|

|

|

|

646,35

|

|

4148,30

|

|

Цеховая

себестоимость

|

|

|

|

100346,33

|

|

644022,72

|

|

10.Общезаводские

расходы

|

|

|

|

2048,39

|

|

13146,54

|

|

11.Прочие

производственные

расходы

|

|

|

|

10239,47

|

|

65716,93

|

Производственная

себестоимость

|

|

|

|

112634,18

|

|

722886,19

|

|

12.Внепроизводственные

расходы

|

|

|

|

3379,03

|

|

21686,59

|

|

Полная

себестоимость

|

|

|

|

116013,21

|

|

744572,77

|

Полная

себестоимость

всего выпуска

продукции

составляет

– 744572,77 тыс.руб.;

в том

числе переменные

затраты – 633217,67

тыс.руб.;

постоянные

затраты – 111555,1

тыс.руб.

2.7 Сроки

осуществления

проекта

Срок

осуществления

проекта определяется

исходя из

предпроизводственного

периода и периода

производства

продукции, в

сумме это время

составляет

экономический

срок жизни

инвестиций.

Предпроизводственный

период определяется

продолжительностью

проектно-изыскательских

работ и сроком

строительства

объекта. Период

производства

продукции

охватывает

время освоения

производственной

мощности и

работы объекта

на полную мощность.

Конкретная

величина этих

сроков может

быть определена

по нормативам

продолжительности

строительства

и освоения

соответственной

производственных

мощностей или

принята ориентировочно

по следующим

данным:

Строительство

объекта 2 – 3 года;

Освоение

проектной

мощности 1 – 2

года;

Работа

на полную мощность

7 – 8 лет.

Общий

период производства

– 10 лет.

Примем

следующий

график осуществления

проекта:

Период

строительства,

включая

проектно-изыскательские

работы – 2 года;

Период

освоения

производственной

мощности – 2

года;

в 1 год -

мощность –

50%;

во 2 год - мощность

– 75%.

Период

работы на полную

мощность – 8

лет;

Общий

срок осуществления

проекта – 12 лет;

в том

числе: предпроизводственный

период – 2 года;

период производства

– 10 лет.

Финансово

– экономическая

оценка проекта

Финансово

– экономическая

оценка проекта

включает в

себя:

1 Сведения

об общих инвестициях;

2 Данные

об условиях

и источниках

финансирования

проекта;

3 Информацию

о размере

производственных

издержек;

4 Сведения

о чистых доходах

и денежных

потоках;

5 Финансово

– экономические

показатели

проекта.

3.1 Общие

инвестиции

Распределение

инвестиций

по годам реализации

проекта осуществляется

на основе данных

табл.2.1 и приведено

в таблице 3.1

|

|

|

|

|

|

|

|

|

|

Таблица

3.1

|

|

Общие

инвестиции

|

|

элементы

инвестиций

|

годы

инвестиционного

проекта

|

итого

т.р.

|

|

строительство

|

освоение

|

полная

мощность

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

… |

12

|

|

1.

Приобретение

земли

|

2300

|

|

|

|

|

|

|

|

|

|

2300

|

|

2.

Проектно-изыскательные

работы

|

1600

|

|

|

|

|

|

|

|

|

|

1600

|

|

3.

Подготовка

площадки

|

100

|

|

|

|

|

|

|

|

|

|

100

|

|

4.

Стоимость

зданий и сооружений

|

7500

|

5000

|

|

|

|

|

|

|

|

|

12500

|

|

5.

Приобретение

лицензий

|

|

2400

|

|

|

|

|

|

|

|

|

2400

|

|

6.

Оборудование

|

5625

|

16875

|

|

|

|

|

|

|

|

|

22500

|

|

7.

Замещ. оборуд.

с кор. сроком

службы

|

|

|

|

|

|

|

|

3600

|

|

|

3600

|

|

8.

Подготовка

производства

|

|

1450

|

1450

|

|

|

|

|

|

|

|

2900

|

|

9.

Оборотный

капитал

|

|

|

5530

|

1185

|

1185

|

|

|

|

|

|

7900

|

|

10.

НИОКР, развитие

|

|

|

1225

|

1225

|

1225

|

1225

|

|

|

|

|

4900

|

|

11.

Прочие внеобъектные

затраты

|

13635

|

16665

|

|

|

|

|

|

|

|

|

30300

|

|

ВСЕГО

|

30760

|

42390

|

8205

|

2410

|

2410

|

1225

|

|

3600

|

|

|

91000

|

3.2 Источники

и условия

финансирования

проекта.

Источники

и условия

финансирования

проекта могут

быть осуществлены

за счет акционерного

капитала, вносимого

учредителями

и пайщиками;

за счет финансовых

институтов,

Правительства,

коммерческих

банков, кредитов

поставщиков

и текущих пассивов.

Ниже приведены

данные о ставке

налога на прибыль,

о процентах

ставок на кредит

и условии его

возвращения:

ставка

налога на прибыль

- 24%, освобождение

от налога в

первые два

года производства;

банковский

кредит при 20%

годовых, погашение

в третьем году

производства

– 40%, в четвертом

и пятом годах

– по 30%

кредиты

поставщиков

при 15% годовых,

погашение

ровными долями

в течении первых

пяти лет производства.

Результаты

расчетов источников

финансирования

сведены в таблицу

3.2.

|

|

|

|

|

|

|

|

Таблица

3.2

|

|

Источники

финансирования

|

|

элементы

инвестиций

|

годы

инвестиционного

проекта

|

итого

т.р.

|

|

строительство

|

освоение

|

полная

мощность

|

|

1

|

2

|

3

|

4

|

5

|

… |

12

|

|

1.

Учредители

|

20800

|

6500

|

|

|

|

|

|

27300

|

|

2.

Пайщики

|

10200

|

8000

|

|

|

|

|

|

18200

|

|

3.

Финансовые

институты

|

|

|

|

|

|

|

|

|

|

4.

Правительство

|

|

|

|

|

|

|

|

|

|

5.

Кредиты коммерческих

банков

|

|

20300

|

7000

|

|

|

|

|

27300

|

|

6.

Кредиты поставщиков

|

|

8200

|

1500

|

8500

|

|

|

|

18200

|

|

ВСЕГО

|

31000

|

43000

|

8500

|

8500

|

|

|

|

91000

|

3.3 Расчет

издержек

производства.

Издержки

производства

включают в себя

переменные

и постоянные

затраты, а также

финансовые

издержки. Финансовые

издержки зависят

от источника

и условий

финансирования

проекта и включают

сумму выплачиваемых

процентов за

кредиты.

Расчеты

финансовых

издержек и

производственных

издержек сведены

в табл.3.3 и табл.3.4.

|

|

|

|

|

|

|

|

Таблица

3.3

|

|

Расчет

финансовых

издержек

|

|

Показатели

|

годы

инвестиционного

проекта

|

итого

т.р.

|

|

освоение

|

полная

мощность

|

|

3

|

4

|

5

|

6

|

7

|

8

|

… |

12

|

|

1,

Возврат банковского

кредита

|

|

|

10920

|

8190

|

8190

|

|

|

|

27300

|

|

2.

Проценты за

банковский

кредит

|

5460

|

5460

|

5460

|

3276

|

1638

|

|

|

|

21294

|

|

3.

Возврат кредитов

поставщиков

|

3640

|

3640

|

3640

|

3640

|

3640

|

|

|

|

18200

|

|

4.

Проценты за

кредиты поставщ.

|

2730

|

2184

|

1638

|

1092

|

546

|

|

|

|

8190

|

|

5.

Финансовые

издержки

|

8190

|

7644

|

7098

|

4368

|

2184

|

|

|

|

29484

|

|

6.

Возврат кредитов

|

3640

|

3640

|

14560

|

11830

|

11830

|

|

|

|

45500

|

3.4 Расчет

чистых доходов

и денежных

потоков

Инвестиционный

процесс с финансовой

точки зрения

объединяет

два противоположных

и, в известном

смысле, самостоятельных

процесса –

создание

производственного

объекта и

последовательное

получение

дохода от вложенного

капитала. Эти

процессы могут

протекать

последовательно

(с разрывом во

времени или

без него) или

на коротком

отрезке времени

параллельно.

Например, отдача

от инвестиций

может начаться

во время освоения

производственных

мощностей, еще

до момента

завершения

процесса вложения.

Распределение

во времени

инвестиций

и особенно

отдача от них

играет очень

важную роль,

поэтому для

оперативного

управления

финансами и

дальнейшей

оценки экономической

эффективности

инвестиций

необходимо

составить

таблицы чистых

доходов и денежных

потоков в

соответствии

с графиком

реализации

проекта.

Расчет

денежных потоков

по годам реализации

проекта осуществляется

по базисным

ценам, сложившимся

на определенный

момент времени

и остающихся

неизменными

в течении всего

расчетного

периода, то

есть без учета

инфляции.

Расчет

чистых доходов

и денежных

потоков сведены

в таблицы 3.5 и

3.6.

Расчет

денежных потоков

(затраты результатов)

по годам реализации

проекта осуществляются

в базисных

ценах сложившихся

на определенный

момент времени

и остающихся

неизменными

в течение всего

расчетного

периода, то

есть без учета

инфляции.

Приток

наличности

определяется

для каждого

года реализации

проекта как

сумма доходов

от продаж и

ликвидационной

стоимости.

Ликвидационная

стоимость в

каждом году

реализации

проекта представляет

собой стоимость

ликвидируемого

оборудования

с коротким

сроком службы

выводимого

из эксплуатации

в данном году.

Последний

год реализации

проекта ликвидационная

стоимость

включает в

себя:

- стоимость

земли

- 2/3стимости

зданий и сооружений

- стоимость

оборотного

капитала

- стоимость

лома

- ликвидационная

стоимость

L=2,3+2/3*12,5+7,9=18,533

млн.р.

Отток

наличности

складывается

из:

- активы

созданные за

счет собственных

средств

- операционные

издержки

- финансовые

издержки

- возврат

кредитов

- налоги

Чистый

денежный поток

в любом году

реализации

проекта определяется

как разность

между величиной

притока денежных

средств и величиной

их оттока.

Чистый

денежный поток

также рассчитывается

нарастающим

итогом.

Величина

чистой текущей

стоимости

определяется

путем умножения

денежного

потока на коэффициент

приведения

(дисконтирования).

Значение коэффициента

принимается

в зависимости

от минимальной

ставки доходности

и степени риска.

R=(h+U)Kp

где h-

минимальная

ставка доходности

12%

U-

уровень инфляции

(не учитываем)

Кр-

коэффициент

риска 1,2-1,5

R=121,2=15%

Значения

коэффициента

приведения

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

0,869

|

0,756

|

0,657

|

0,572

|

0,497

|

0,432

|

0,376

|

0,327

|

0,284

|

0,247

|

0,215

|

0,187

|

Разновременные

величины чистого

денежного

потока приводятся

в сопоставимый

вид путем приведения

их к начальному

году осуществления

проекта.

3.5.

Оценка экономической

эффективности

инвестиций

Эффективность

инвестиций

оценивается

с помощью системы

показателей.

В международной

практике используют

следующие

обобщающие

показатели

эффективности

инвестиций,

позволяющие

сделать вывод

и принять решение

о целесообразности

вложения

инвестиционных

средств:

Чистая

текущая стоимость

нарастающим

итогом;

Рентабельность

проекта с учетом

фактора времени;

Внутренний

коэффициент

эффективности;

Период

возврата капитальных

вложений (срок

окупаемости);

Максимальный

денежный отток;

Точка

безубыточности.

1. Чистая

текущая стоимость.

Максимум чистой

текущей стоимости

выступает как

один из важнейших

критериев при

обосновании

разных вариантов

проектов. В

проекте ЧТС

нарастающим

итогом составила

500438 тыс.р.

2. Рентабельность

проекта с учетом

фактора времени

определяется

отношением

приведенных

притоков к

приведенным

оттокам.

|

Год

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

|

Приток

наличностей,

тыс.р

|

0

|

0

|

484080

|

726120

|

968160

|

968160

|

968160

|

968160

|

968160

|

968160

|

968160

|

986693

|

|

|

Коэффициент

приведения

|

0,869

|

0,756

|

0,657

|

0,572

|

0,497

|

0,432

|

0,376

|

0,327

|

0,284

|

0,247

|

0,215

|

0,187

|

|

|

Приведенный

приток

|

0

|

0

|

318041

|

415341

|

481176

|

418245

|

364028

|

316588

|

274957

|

239136

|

208154

|

184512

|

3220177

|

|

Отток

наличностей,

тыс.р

|

31000

|

14500

|

435071

|

592831

|

813468

|

808663

|

807004

|

793514

|

793514

|

793514

|

793514

|

793514

|

|

|

Коэффициент

приведения

|

0,869

|

0,756

|

0,657

|

0,572

|

0,497

|

0,432

|

0,376

|

0,327

|

0,284

|

0,247

|

0,215

|

0,187

|

|

|

Приведенный

отток

|

26939

|

10962

|

285842

|

339099

|

404294

|

349342

|

303434

|

259479

|

225358

|

195998

|

170606

|

148387

|

2719739

|

|

Рентабельность

|

0

|

0

|

1,11

|

1,22

|

1,19

|

1,20

|

1,20

|

1,22

|

1,22

|

1,22

|

1,22

|

1,24

|

1,18

|

3. Внутренний

коэффициент

эффективности

характеризует

ценность инвестиций

в процентном

отношении и

является ставкой

дисконтирования

при которой

интегральный

эффект, т.е. ЧТС

равен нулю.

4. Срок

окупаемости

капитальных

вложений с

учетом фактора

времени определяется

графическим

методом при

помощи финансового

профиля проекта.

ТО

= 3 года

5. Максимальный

денежный отток

– это наибольшее

отрицательное

значение ЧТС

рассчитанное

нарастающим

итогом. В проекте

максимальный

денежный отток

составил

37901 тыс.р.

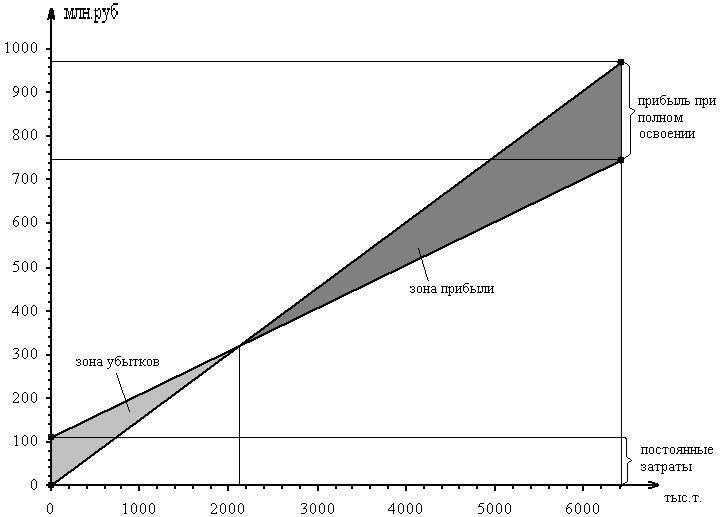

6.Точка

безубыточности

– это минимальный

размер выпуска

продукции, при

котором обеспечивается

нулевая прибыль,

рассчитывается

аналитически

и графически

(рис.1).

рис.1

График расчета

точки безубыточности

Полученное

значение критического

объема выпуска

производства

(2131) по отношению

к производственной

мощности (6418)

составляет

33,2%.

Постоим

финансовый

профиль проекта,

который представляет

собой графическое

изображение

динамики показателя

ЧТС рассчитанного

нарастающим

итогом. С помощью

финансового

профиля проекта

наглядно можно

получить такие

данные как:

интегральный

экономический

эффект;

максимальный

денежный отток;

срок

окупаемости

капитальных

вложений.

Финансовый

профиль проекта

представлен

на рис.2.

рис.2

Финансовый

профиль проекта

Основные

технико-экономические

показатели

проекта строительства

цеха электролиза

никеля приведена

в таблице 3.7.

|

Таблица

3.7

|

|

Основные

технико-экономические

показатели

проекта

строительства

цеха электролиза

никеля

|

|

показатель

|

ед.изм.

|

значение

|

|

1.Производственная

мощность

|

т/год

|

6418

|

|

2.Объем

продаж

|

млн.р.

|

968,16

|

|

3.Общая

сумма инвестиций,

в

том числе

акционерный

капитал

|

млн.р.

млн.р.

|

91

45,5

|

|

4.Срок

жизни инвестиций

|

лет

|

12

|

|

5.Численность

работающих

|

чел.

|

113

|

|

6.Производительность

труда одного

работающего

|

т/чел.

|

56,8

|

|

7.Среднемесячная

зарплата одного

работающего

|

руб.

|

3321

|

|

8.Себестоимость

1т. Никеля

|

тыс.р.

|

116

|

|

9.Чистая

прибыль

|

тыс.р.

|

169926

|

|

10.Рентабельность

продукции

|

%

|

30,2

|

|

11.Критичекий

впуск продукции

|

т

|

2131

|

|

12.ЧТС

нарастающим

итогом

|

млн.р.

|

500,438

|

|

13.Срок

окупаемости

капитальных

вложений

|

лет

|

3

|

|

Справочно

|

|

|

|

-значение

ставки дисконтирования

|

%

|

15

|

|

-максимальный

денежный отток

|

млн.р.

|

37,9

|

Заключение

Предварительные

исследования

полученных

результатов

свидетельствуют

о практической

возможности

и экономической

целесообразности

реализации

рассматриваемого

проекта. Окончательное

решение принимается

самим предпринимателем

с учетом интересов

собственников

капитала,

потенциальных

партнеров,

поставщиков

ресурсов, покупателей

продукции.

Библиографический

список.

Экономическое

обоснование

предпринимательского

проекта: Методические

указания к

курсовому

проекту по

дисциплине

«Менеджмент

на предприятии»

для студентов

ХТФ и ФСМ / Л.Н.

Тихонравова.

Екатеринбург:

УГТУ, 2000. – 35 с.

Лекции

доц. Л.Н .Тихонравовой

по дисциплине

«Экономика

предприятия

и предпринимательской

деятельности»,

«Менеджмент

на предприятии».

Оформление

курсовых и

дипломных

проектов:

методические

указания / Л.Н.

Тихонравова.

Екатеринбург.

УГТУ, 1999. – 20 с.

Содержание

Введение 3

Идея,

цели и задачи

проекта 4

Исходные

данные и условия 4

Выбор

и описание

технологической

схемы производства 4

Цели

и задачи реализации

проекта 4

Технико-экономические

расчеты 5

Обоснование

и расчет производственной

мощности 5

Выбор

места строительства 5

Расчет

общей суммы

капитальных

вложений 5

Расчет

материальных

затрат 6

Расчет

численности

работающих

и средств на

оплату труда 7

Расчет

себестоимости

продукции 12

Сроки

осуществления

проекта 13

Финансово-экономическая

оценка проекта 15

Общие

инвестиции 15

Источники

и условия

финансирования

проекта 15

Расчет

издержек

производства 16

Расчет

чистых доходов

и денежных

потоков 16

Оценка

экономической

эффективности

инвестиций 21

Заключение 24

Библиографический

список 25

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 2.5 |

|

| Годовой фонд заработной платы рабочих |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Наименование профессиии |

Разряд |

Списочное число рабочих |

Действительный фонд рабочего времени |

Система оплаты труда |

Тарифная ставка за смену |

Фонд основной заработной платы |

ФОЗ с учетом РК |

Фонд доп. Зарплаты |

Годовой фонд зарплаты |

| Тарифный фонд |

Доплаты |

Итого |

| одного рабочего |

Всех рабочих |

За ночные и веч часы |

За праздн. |

Премии |

Прочие |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

| I. Основные рабочие |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 1.Ст.электролизник |

VI |

10.4 |

281 |

2922.4 |

повременно-премиальная |

67.2 |

196.39 |

39.28 |

5.3 |

98.19 |

- |

339.16 |

390.03 |

39 |

429.03 |

| 2.Электролизник |

V |

36.4 |

281 |

10228.4 |

57.6 |

589.16 |

117.83 |

15.91 |

294.58 |

- |

1017.47 |

1170.09 |

117.01 |

1287.1 |

| 3.Анодчик |

IV |

15.6 |

281 |

4383.6 |

50.4 |

220.93 |

44.19 |

5.97 |

110.47 |

- |

381.55 |

438.78 |

43.88 |

482.66 |

| 4.Крановщик |

VI |

10.4 |

281 |

2922.4 |

67.2 |

196.39 |

39.28 |

5.3 |

98.19 |

- |

339.16 |

390.03 |

39 |

429.03 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ИТОГО |

|

73 |

|

|

|

1202.86 |

|

|

|

|

2077.34 |

2388.94 |

238.89 |

2627.83 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| II. Вспомогательные рабочие |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 1.Дежурный слесарь |

V |

5.2 |

281 |

1461.2 |

57.6 |

84.17 |

16.83 |

2.27 |

25.25 |

- |

128.52 |

147.8 |

14.78 |

162.58 |

| 2.Дежурный электрик |

V |

5.2 |

281 |

1461.2 |

57.6 |

84.17 |

16.83 |

2.27 |

25.25 |

- |

128.52 |

147.8 |

14.78 |

162.58 |

| ИТОГО: |

|

10.4 |

|

|

|

168.33 |

|

|

|

|

257.04 |

295.6 |

29.56 |

325.16 |

| 3.Слесарь-ремонтник |

VI |

4.56 |

219 |

998.64 |

67.2 |

67.11 |

- |

- |

20.13 |

- |

87.24 |

100.33 |

10.03 |

110.36 |

| 4.Слесарь-электрик |

V |

4.56 |

219 |

998.64 |

57.6 |

57.52 |

- |

- |

17.26 |

- |

74.78 |

85.99 |

8.6 |

94.59 |

| 5.Электросварщик |

V |

2.28 |

219 |

499.32 |

57.6 |

28.76 |

- |

- |

8.63 |

- |

37.39 |

43 |

4.3 |

47.3 |

| ИТОГО: |

|

11.4 |

|

|

|

|

153.39 |

|

|

|

|

199.41 |

229.32 |

22.93 |

252.25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ИТОГО |

|

22 |

|

|

|

|

|

|

|

|

|

|

|

|

577.41 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ВСЕГО |

|

95 |

|

|

|

|

1524.58 |

|

|

|

|

2533.79 |

2913.86 |

291.39 |

3205.24 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Средняя зарплата за год |

|

|

|

|

33.74 |

т/руб |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Средняя зарплата за месяц |

|

|

|

|

2.81 |

т/руб |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 2.6 |

| Годовой фонд заработной платы руководителей,специалистов и служащих |

|

|

|

|

|

|

|

|

|

|

|

|

|

| Должность |

Количество персонала |

Оклад за месяц |

Фонд основной заработной платы, т.р. |

ФОЗ с учетом РК |

Фонд доп. Зарплаты |

Годовой фонд зарплаты |

| Сумма окладов за 11месяцев т.р. |

Доплаты |

Итого |

| За ночные и веч часы |

За праздн. |

за вр. |

Премии |

Прочие |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

| 1.Начальник цеха |

1 |

5000 |

55 |

- |

- |

11 |

33 |

- |

99 |

113.85 |

11.39 |

125.24 |

| 2.Зам.начальника цеха |

1 |

4500 |

49.5 |

- |

- |

9.9 |

29.7 |

- |

89.1 |

102.47 |

10.25 |

112.71 |

| 3.Инженер-технолог |

1 |

4000 |

44 |

- |

- |

8.8 |

22 |

- |

74.8 |

86.02 |

8.60 |

94.62 |

| 4.Инженер-механик |

1 |

3700 |

40.7 |

- |

- |

8.14 |

20.35 |

- |

69.19 |

79.57 |

7.96 |

87.53 |

| 5.Инженер-электрик |

1 |

3800 |

41.8 |

- |

- |

8.36 |

20.9 |

- |

71.06 |

81.72 |

8.17 |

89.89 |

| 6.Начальник смены |

5 |

3500 |

192.5 |

38.5 |

5.2 |

38.5 |

96.25 |

- |

370.95 |

426.59 |

42.66 |

469.25 |

| 7.Экономист |

1 |

3300 |

36.3 |

- |

- |

7.26 |

18.15 |

- |

61.71 |

70.97 |

7.10 |

78.06 |

| 8.Лаборант |

4 |

1500 |

66 |

13.2 |

1.78 |

13.2 |

26.4 |

- |

120.58 |

138.67 |

13.87 |

152.54 |

| 9.Уборщица |

2 |

1000 |

22 |

- |

- |

4.4 |

8.8 |

- |

35.2 |

40.48 |

4.05 |

44.53 |

| 10.Кладовщик |

1 |

2000 |

22 |

- |

- |

4.4 |

8.8 |

- |

35.2 |

40.48 |

4.05 |

44.53 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| ВСЕГО |

|

|

|

|

|

|

|

|

|

|

|

1298.89 |

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 3.4 |

| Расчет производственных издержек |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| элементы инвестиций |

годы инвестиционного проекта |

итого т.р. |

| строительство |

освоение |

полная мощность |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

| 1.Прямые издержки на материалы |

|

|

304005 |

456007.5 |

608010 |

608010 |

608010 |

608010 |

608010 |

608010 |

608010 |

608010 |

5624092.5 |

| 2.Прямые издержки на оплату труда |

|

|

1760.54 |

2640.81 |

3521.08 |

3521.08 |

3521.08 |

3521.08 |

3521.08 |

3521.08 |

3521.08 |

3521.08 |

32569.99 |

| 3.накладные расходы |

|

|

106630 |

106630 |

106630.34 |

106630.34 |

106630.34 |

106630.34 |

106630.34 |

106630.34 |

106630.34 |

106630.34 |

1066302.72 |

| 4.Издержки на сбыт |

|

|

10845.68 |

16268.51 |

21691.35 |

21691.35 |

21691.35 |

21691.35 |

21691.35 |

21691.35 |

21691.35 |

21691.35 |

200644.99 |

| Итого операционные издержки |

|

|

423241.22 |

581546.82 |

739852.77 |

739852.77 |

739852.77 |

739852.77 |

739852.77 |

739852.77 |

739852.77 |

739852.77 |

6923610.2 |

| 5.Финансовые издержки |

|

|

8190 |

7644 |

7098 |

4368 |

2184 |

|

|

|

|

|

29484 |

| 6.Амортизация |

|

|

4720 |

4720 |

4720 |

4720 |

4720 |

4720 |

4720 |

4720 |

4720 |

4720 |

47200 |

| Всего общие издержки |

|

|

436151.22 |

593910.82 |

751670.77 |

748940.77 |

746756.77 |

744572.77 |

744572.77 |

744572.77 |

744572.77 |

744572.77 |

7000294.2 |

| Удельные издержки |

|

|

135.915 |

123.384 |

117.119 |

116.694 |

116.354 |

116.013 |

116.013 |

116.013 |

116.013 |

116.013 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 3.5 |

|

| Расчет чистых доходов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| показатели |

годы инвестиционного проекта |

итого т.р. |

|

| строительство |

освоение |

полная мощность |

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

| 1.Доход от продаж |

|

|

484080 |

726120 |

968160 |

968160 |

968160 |

968160 |

968160 |

968160 |

968160 |

968160 |

8955480 |

|

| 2.Общие производствен-ные издержки |

|

|

436151.22 |

593910.82 |

751670.77 |

748940.77 |

746756.77 |

744572.77 |

744572.77 |

744572.77 |

744572.77 |

744572.77 |

7001929.24 |

|

| 3.Валовая прибыль |

|

|

47928.79 |

132209.18 |

216489.23 |

219219.23 |

221403.23 |

223587.23 |

223587.23 |

223587.23 |

223587.23 |

223587.23 |

1955185.8 |

|

| 4.Налог на прибыль (24%) |

|

|

|

|

51957.42 |

52612.62 |

53136.78 |

53660.94 |

53660.94 |

53660.94 |

53660.94 |

53660.94 |

426011.48 |

|

| 5.Чистая прибыль |

|

|

47928.79 |

132209.18 |

164531.81 |

166606.61 |

168266.45 |

169926.29 |

169926.29 |

169926.29 |

169926.29 |

169926.29 |

1529174.32 |

|

| 6.Чистая прибыль нараста-ющим итогом |

|

|

47928.79 |

180137.96 |

344669.78 |

511276.39 |

679542.85 |

849469.14 |

1019395.44 |

1189321.73 |

1359248.03 |

1529174.32 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| себестоимость 1т. |

116 |

т.р. |

|

|

|

|

|

|

|

|

|

|

|

|

| цена 1т. |

151 |

т.р. |

|

|

|

|

|

|

|

|

|

|

|

|

| цена за весь выпуск |

968160 |

т.р. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 3.6 |

| Расчет чистых денежных потоков |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| денежные потоки |

годы инвестиционного проекта |

итого т.р. |

| строительство |

освоение |

полная мощность |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

| А.Приток наличностей |

|

|

484080 |

726120 |

968160 |

968160 |

968160 |

968160 |

968160 |

968160 |

968160 |

986693 |

8974013 |

| 1.Доход от продаж |

|

|

484080 |

726120 |

968160 |

968160 |

968160 |

968160 |

968160 |

968160 |

968160 |

968160 |

8955480 |

| 2.Ликвидационная стоимость |

|

|

|

|

|

|

|

|

|

|

|

18533 |

18533 |

| Б.Отток наличностей |

31000 |

14500 |

435071.22 |

592830.82 |

813468.19 |

808663.39 |

807003.55 |

793513.71 |

793513.71 |

793513.71 |

793513.71 |

793513.71 |

7470106 |

| 1.Активы созанные за счет собственных источников |

31000 |

14500 |

|

|

|

|

|

|

|

|

|

|

45500 |

| 2.Операционные издержки |

|

|

423241.22 |

581546.82 |

739852.77 |

739852.77 |

739852.77 |

739852.77 |

739852.77 |

739852.77 |

739852.77 |

739852.77 |

6923610 |

| 3.Финансовые издержки |

|

|

8190 |

7644 |

7098 |

4368 |

2184 |

|

|

|

|

|

29484 |

| 4.Возврат кредитов |

|

|

3640 |

3640 |

14560 |

11830 |

11830 |

|

|

|

|

|

45500 |

| 5.Налоги |

|

|

|

|

51957 |

52613 |

53137 |

53661 |

53661 |

53661 |

53661 |

53661 |

426011 |

| В.Чистый денежный поток |

-31000 |

-14500 |

49009 |

133289 |

154692 |

159497 |

161156 |

174646 |

174646 |

174646 |

174646 |

193179 |

1503907 |

| Г.Тоже нарастающим итогом |

-31000 |

-45500 |

3509 |

136798 |

291490 |

450986 |

612143 |

786789 |

961435 |

1136082 |

1310728 |

1503907 |

|

| Д.Коэффициент приведения (дисконтирования) |

0.87 |

0.76 |

0.66 |

0.57 |

0.5 |

0.43 |

0.38 |

0.33 |

0.28 |

0.25 |

0.22 |

0.19 |

|

| Е.Чистая текущая стоимость |

-26939 |

-10962 |

32198.77 |

76241.41 |

76881.83 |

68902.54 |

60594.83 |

57109.34 |

49599.55 |

43137.63 |

37548.95 |

36124.53 |

500438 |

| Ж.Тоже нарастающим итогом |

-26939 |

-37901 |

-5702.23 |

70539.18 |

147421.01 |

216323.55 |

276918.38 |

334027.72 |

383627.26 |

426764.9 |

464313.85 |

500438.38 |

|

|