Министерство общего и профессионального образования РФ

Государственная Академия Управления

имени С. Орджоникидзе

Дисциплина основы менеджмента

К у р с о в а я р а б о т а

на тему

Проблемы организации стратегического управления

Выполнил: Гришин Владимир Александрович, МЭ 2-4

Научный руководитель : Азовцева Марина Георгиевна

Москва 1998

План:

| I. Введение |

3 |

| II. Сущность стратегического управления |

4 |

| 1. Понятие и сущность стратегического управления |

4 |

| 2. Методология стратегического управления |

8 |

| 3. Содержание и взаимосвязь основных понятий стратегического управления |

12 |

| 3.1. Потенциал организации |

13 |

| 3.2. Стратегия организации |

14 |

| 3.3 Конкурентоспособность |

15 |

| III. Разработка стратегии |

16 |

| 1. Характеристика этапов стратегического управления |

16 |

| 2. Анализ среды |

19 |

| IV. Реализация стратегии |

20 |

| 1. Механизм реализации стратегии |

20 |

| V. Заключение. |

22 |

| VI. Литература |

24 |

Целью работы по закладыванию будущего является решение не о том, что следовало бы сделать завтра, а о том, что следует сделать сегодня, дабы это «завтра» состоялось.

П. Друкер

/9,53/

I

. ВВЕДЕНИЕ

Определение и реализация стратегий относятся к числу сложных и трудоемких работ, которые раньше в на предприятиях нашей страны никогда не выполнялись на должном уровне. Сегодня же управление большинства предприятий ориентировано главным образом на решение краткосрочных проблем. В этих условиях часты смены задач, приоритетов деятельности, решений, следствием чего является несовершенство структуры показателей деятельности, снижение конкурентоспособности предприятий.

Многие предприятия напоминают временные структуры, не обладающие необходимым запасом интеллектуальной, организационной, экономической, производственной «прочности», позволяющей провести в случае необходимости эффективное обновление.

Развитие рыночных отношений делает необходимым изменение сложившихся стереотипов хозяйствования, характера управления. В первую очередь это относится к деятельности, определяющей перспективы развития предприятий.

По меткому выражению специалиста, изучающего проблемы устойчивого развития, будущее должно вступать в наши жизни «как друг, а не как громила».

По данным Ассоциации консультантов по экономике и управлению (АКЭУ) можно выделить три уровня проблем, стоящих перед руководителями предприятий.

На первом уровне руководители объясняют существование проблем либо неблагоприятными условиями внешней среды (высокие налоги, темпы инфляции, экономическую и политическую нестабильность и т.п.), либо недостатками внутренней среды предприятий (нехватку финансовых средств, технологическую отсталость, плохую организацию производства и управления и т.п.).

Второй уровень понимания руководителями проблем объясняет их существование в основном отсутствием перспективного видения, обусловленного плохим знанием рынка, факторов, определяющих конкурентные преимущества предприятия, недостаточным уровнем квалификации и т.п.

Реклама

И, наконец, третий уровень понимания сути проблем включает тех руководителей, которые видят их истоки в недостаточном знании и умении мотивировать работников, разрабатывать стратегии развития предприятия, выбирать эффективные способы повышения инновационного потенциала, использовать результаты маркетинговых исследований, находить эффективные способы борьбы с бюрократизацией организации.

Различный уровень понимания сути проблем отражает представление руководителей о сложности управления организацией и их возможностях. Попытки некоторых из них управлять сложной организацией как простой из-за слабого знания современных методов руководства и организационных структур, неумения определять стратегию ценообразования и поведения предприятия на рынке ценных бумаг - оборачивается на практике потерями, истинную величину которых трудно представить. В самом деле, если потенциальные возможности страны по наличию природных ресурсов, идей, производственных мощностей и образованию людей оцениваются экспертами как выше средних в мире, то конечные результаты деятельности, которые определяются действующей системой управления, вряд ли устроят кого-либо из нас.

По данным Госкомпрома, полученным в ходе обследования двухсот промышленных предприятий, только 17% руководителей имеют специальное экономическое образование, остальные 83% - техники и технологи. В настоящее время (по данным Госкомпрома) в переподготовке и дополнительном обучении нуждается более четырех миллионов руководителей организаций, роль и ответственность которых сегодня в условиях свободы выбора решений существенно возросла.

Задача настоящей работы состоит в рассмотрении методологических и практических положений концепции стратегического управления.

II. C

УЩНОСТЬ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

Понятие и сущность стратегического управления

Проблема №1 для любой организации, действующей в условиях рынка - это проблема выживаемости и обеспечения непрерывности развития. В зависимости от складывающихся условий и обстоятельств эта проблема решается различными организациями по своему, но в основе ее лежит кропотливая и трудоемкая работа по созданию и реализации конкурентных преимуществ.

Содержание и организацию этой работы раскрывает концепция стратегического менеджмента.

Реклама

Сущность этой концепции заключена в ответе на вопрос «Как следует осуществлять управление организацией в условиях динамичной, изменчивой и неопределенной среды?». Нарастание «постиндустриальной» нестабильности, отражением которой являются изменение потребительского спроса, глобализация бизнеса, усложнение конкурентной борьбы, сокращение жизненных циклов товара, растущие требования работников организаций к качеству жизни и др. носит объективный и всеобщий характер.

Ответ на поставленный вопрос включает не только необходимость проведения анализа и оценки среды и прогнозирования того, как она будет изменяться во времени, но и создания такой системы управления, которая бы постоянно поддерживала соответствие между средой и характером и результатами деятельности организации.

Согласно закону необходимого разнообразия, сформулированному Р.Эшби, для успешного функционирования система управления должна иметь в своем арсенале не меньшее разнообразие реакцией, чем возможное количество и сложность изменений, происходящих в среде.

Поскольку количество и сложность ситуаций во внешней среде растут, система управления организацией должна соответственно приобретать новые качества, увеличивая свои возможности по выработке и реализации адекватных ситуаций решений.

Организация действует на определенном рынке (среда), выпускает определенный товар с определенными издержками, зависящими от ее потенциала (производственного, научно-технического, организационного, экономического). Можно считать, что характер деятельности организации будет соответствовать среде, когда организация будет выпускать и реализовать нужный данному рынку товар (по техническим, экономическим, экологическим и др. характеристикам) и при этом результат ее деятельности отвечал бы ожиданиям руководства. Это состояние обеспечивается качественным и своевременным выполнением всех производственных и управленческих функций: прогнозирования, планирования, организации, мотивации, координации и контроля, а также соответствующим уровнем составляющих потенциала: квалификацией работников, материально-технической базы, технологии и др.

В случае нарушения соответствия ожидаемый результат не будет достигаться и, следовательно, организация будет нести потери как материальные, так и в виде снижения доверия к фирме производителю товара, товарной марке.

Причины, обусловившие несоответствие, могут быть разнообразными, но все они разделяются на две группы: текущие и стратегические.

К текущим причинам следует относить все те, которые влияют на снижение экономичности изготовления продукции и продвижение ее на рынок (плохая организация рекламы, недостаточное использование производственных мощностей, снижение качества вследствие производственных проблем и др.).

К стратегическим причинам относятся те, которые влияют на достижение целей организации: ошибки в определении платежеспособного спроса, ошибки в выборе уровня характеристик товара, неверно выбранное время выхода товара на рынок, не предусмотренные действия конкурентов и др.

Текущее несоответствие устраняется средствами оперативного управления: изменение характеристик производственного процесса, смена поставщика и т.п.

Стратегическое несоответствие может быть устранено с помощью таких действий, как корректировка или изменение целей организации, осуществление диверсификации, создания новых организационных форм управления и т.п.

Процесс развития организации не должен пониматься только как процесс устранения текущих причин несоответствий, но и как процесс, ориентированный на перспективу и организуемый соответствующим образом исходя из требований и тенденций изменения среды.

Это потребует четкого представления возможностей организации, умения правильного определения и выбора направлений развития, обоснования перспективных целей и способов их достижения и многое другое, что составляет сущность стратегического управления, с помощью которого обеспечивается в целом поступательное развитие организации.

В общем виде стратегическое управление представляет собой деятельность, которая состоит в выборе сферы и образа действий по достижению долгосрочных целей организации в постоянно меняющихся условиях внешней среды.

Стратегическое управление - область деятельности высшего руководства организации, главная обязанность которого состоит в определении предпочтительных направлений и траекторий развития организации, постановке целей, распределении ресурсов и всего того, что дает организации конкурентные преимущества.

Стратегическое управление исходит из следующих предпосылок:

наличие представления о том, что организация желает достичь в будущем;

основной источник проблем находится вне организации;

организация должна обладать возможностью своевременного распознавания проблем и механизмом их решения;

управленческая реакция на опасности и угрозы должна следовать не после того как они уже осуществились, используя принцип «тушения пожаров»;

центр тяжести управления должен сместиться в сторону действий по их недопущению и минимизации потерь, если избежать их невозможно;

потенциал организации должен быть «подстроен» под открывающиеся возможности и стратегические задачи с тем, чтобы на основе разработки целей и своевременной их корректировки обеспечить необходимые позиции на рынке;

текущее управление есть продолжение, конкретизация стратегического управления и должно осуществляться в рамках действующей стратегии.

Анализ специальной литературы убеждает в том, что в настоящее время отсутствует единое определение понятия стратегического управления.

Существует целый ряд определений стратегического управления, в которых следует сделать упор на различные его аспекты и особенности, приводящие к неопределенности границ понятия.

Дефиниция (те, установление содержания понятия) стратегического управления включает:

стратегическое управление

- это вид, сфера деятельности по управлению, состоящий в реализации выбранных перспективных целей через осуществление изменений в организации;

стратегическое управление

- это процесс, посредством которого осуществляется взаимодействие организации с ее окружением;

стратегическое управление

- это область научных знаний, изучающая приемы и инструменты, методологию принятия стратегических решений и способы практической реализации этих знаний.

И. Ансофф так определил содержание понятия: «деятельность по стратегическому управлению связана с постановкой целей и задач организации и с поддержанием ряда взаимоотношений между организацией и окружением, которые позволяют ей добиваться своих целей, соответствуют ее внутренним возможностям и позволяют оставаться восприимчивой к внешним требованиям» /1, 239/

Для понимания сущности стратегического управления следует отметить, что стратегическое управление - это управление в социально-экономических системах, в котором можно выделить следующие стороны:

функциональную,

при которой управление рассматривается как совокупность видов деятельности, направленных на достижение определенных результатов;

процессную,

при которой управление рассматривается как действие по выявлению и разрешению проблем, т.е. как процесс подготовки и принятие решений;

элементную

, при которой управление рассматривается как деятельность по организации взаимосвязей определенных структурных элементов.

Функциональный разрез необходим для содержательного понимания того, как действует система, каков механизм целеполагания и обеспечения целей. Объектами рассмотрения здесь будут: виды управленческой деятельности, их содержание, функциональное разделение труда, формирование органов управления, их структура, возникновение конфликтных ситуаций и т.п., а также результаты деятельности организации, зависимость их от факторов внутренней и внешней среды.

Стратегическое управление предполагает, что для достижения требуемых результатов возможно изменение как состава видов управленческой деятельности в организации, так и ее содержания. Например, усиление исследовательских и проектных подразделений, создание самостоятельных служб развития и др.

Процессный разрез необходим для понимания того, как строится и действует технология управления. Объектами рассмотрения здесь будут: стадии процесса управления, его этапы, их последовательность, организация работ, затраты и т.п.

Элементный разрез необходим для определения роли и значения каждого элемента в управлении, изучения внутреннего строения системы. Объектами рассмотрения здесь будут: организация труда работников, стиль управления, техническая оснащенность, информационная система, работа с кадрами и т.п.

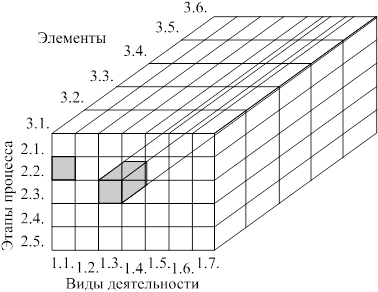

Исходя из сказанного, представим логическую модель механизма стратегического управления предприятием. Принципиально можно построить двухмерную, трехмерную и более сложные модели. Максимум можно построить трехмерную модель механизма, т.к. иначе нельзя будет изобразить ее графически. Характеристиками, изображаемыми на осях модели, могут быть:

1. Виды деятельности, выполняемые на предприятии (функции)

1.1. Маркетинг

1.2. Исследования и разработки

1.3. Производство продукции

1.4. Снабжение

1.5. Сбыт

1.6. Управление финансами

1.7. Управление персоналом

2. Этапы процесса управления

2.1. Анализ ситуации и выявление проблем

2.2. Определение цели

2.3. Планирование деятельности по достижению цели

2.4. Осуществление деятельности

2.5. Контроль и оценка достигнутых результатов

3. Элементы механизма управления

3.1. Информация

3.2. Кадры

3.3. Техника управления

3.4. Структура

3.5. Финансовые средства

3.6. Технология процессов управления

Можно предложить следующую таксономию механизма стратегического управления (таксономия - это наука о классификации объектов, явлений). Она позволяет упорядочить представление о механизме управления и понимание связей между его элементами. Модель механизма стратегического управления представлена на рис. 1.

Рис. 1. Модель механизма стратегического управления

Размерность модели: 7 х 5 х 6 = 210 Каждая клетка в модели имеет определенный смысл.

Так, клетка 1.3.-2.3. (заштрихована) - означает модель процесса разработки стратегических планов производства продукции (те, модель процесса планирования стратегического портфеля заказов);

клетка 1.1.-2.2. - модель процесса целеполагания в сфере маркетинга.

Это представление процесса стратегического управления на плоскости. Для объемного представления механизма стратегического управления дополним его третьей характеристикой - элементами. Получим геометрическую фигуру - четырехгранник.

Тогда фигура 1.3.-2.3.-3.1. будет означать модель информационной системы процесса разработки стратегических планов производства продукции.

В целом же модель будет включать все виды работ, которые необходимо системно выполнять в ходе разработки и осуществления стратегии предприятия.

Указанные стороны стратегического управления отражают его многогранность и направлены в итоге на поиск и реализацию резервов организации, повышение ее потенциала, степени ее «умения» адаптироваться к меняющимся условиям.

Стратегическое управление - это не четко определенный образ действий и тем более неконкретный план работ. Стратегическое управление - это концепция выживания в определенных условиях, оно дает более или менее (в зависимости от используемой методологии, располагаемых ресурсов, качества выполнения работ и других факторов) конкретное представление о том, какой должна быть организация в будущем: в каком окружении ей предстоит работать, какую позицию занимать на рынке, какие иметь конкурентные преимущества, какие изменения в организации предстоит осуществить.

Методология стратегического управления

Можно выделить четыре уровня знаний, составляющих методологию стратегического управления.

Первый уровень

- общефилософский, который представляет собой совокупность взглядов, знаний о явлениях окружающего мира. Этот уровень образует такие науки как философия, футурология, математика, теория информации и др.

Второй уровень

- общенаучный, который дает понимание общих подходов, принципов, форм организации систем. Этот уровень образуют науки: теория систем, кибернетика, теория организации и др.

Третий уровень -

конкретная методология наук, образующих совокупность знаний об управлении в социально-экономических системах: статистика, менеджмент, социология, право, макроэкономика, микроэкономика, теория управления и др.

Четвертый уровень

- методология, методика и технология стратегического управления. Предметом рассмотрения в дальнейшем будет являться четвертый уровень.

Стратегическое управление наиболее приближено к практической деятельности и призвано реализовать достижения других наук. Поэтому уровень развития стратегического управления зависит, во-первых, от уровня достижений других наук, и, во-вторых, от требований практики. Имеется и обратная связь: стратегическое управление может ускорить развитие других наук, появление новых методов и инструментов исследования. В частности, под его влиянием развивается такая область знаний как принятие решений в условиях слабо структуризованных и неструктуризованных задач управления.

Раскрывая методологию стратегического управления, остановимся на выяснении следующих вопросов: что служит методологической базой; каковы общие положения стратегического управления; канава системная модель организации и как ее интерпретировать; каковы принципы стратегического управления. Методологической базой стратегического управления является системный и ситуационный подходы.

Согласно системному подходу любую организацию следует рассматривать как: систему состоящую из определенных взаимосвязанных элементов, обеспечивающих ее жизнедеятельность;

элемент более крупной системы (отрасль, промышленность в целом, экономика региона, хозяйство страны), функционирование и развитие которой определяются экономическими законами и закономерностями, характерными для данного типа системы.

Крупная система может иметь множество состояний, определяемых уровнем ее организованности, зависящим от числа элементов, входящих в систему их качественного уровня и взаимосвязей между ними. Скорость развития элементов системы, приобретения ими новых качеств (в силу различия циклов и др. причин) отличаются, что приводит к нарушению установленных пропорций, соответствия между ними, появлению внутренних противоречий в системе.

В результате таких противоречий снижается эффективность функционирования как системы, так и ее элементов. Возникает таким образом задача синхронизации, увязки циклов развития элементов системы, самой системы и суперсистемы (хозяйства ряда объединенных стран - мировое хозяйство).

Возможности исследователей в изучении законов развития суперсистемы остаются до сих пор ограниченными, тем не менее их влияние на менее крупные системы (отрасль и т.п.) и элементы (организации) должно быть оценено для создания механизма эффективного управления.

Для данной организации системы более высокого порядка выступают в виде определенной среды, состоящей из хозяйственных и правительственных органов управления, рынка, отечественных и зарубежных конкурентов, средств информации, инфраструктуры и т.д.

Стратегическое управление организациями основывается на следующих положениях:

1. Организации являются сложными социально-экономическими системами, которые характеризуются рядом особенностей: организации создаются для достижения определенной цели (целей); наличие определенных ресурсов и их преобразование в материальные блага (услуги);

соизмерение затрат на производство и использование товара (услуги) с результатами деятельности;

сложность внутренней среды организации (большое число элементов, наличие взаимосвязей между ними, вероятностный характер взаимосвязей и др.);

многокритериальность задач управления;

большая динамичность протекающих в системе процессов;

невозможность формализации многих задач управления организациями;

обязательность развития и изменчивость критериев развития;

необходимость управления организациями, для чего создается специальный орган управления, имеющий определенную функциональную и организационную структуру, систему утвержденных норм поведения и форм контроля за их соблюдением и т.д.

2. Организации являются открытыми системами, на которые воздействуют многочисленные факторы внешней среды. Поэтому эффективность организации и ее стратегии в значительной степени будет определяться ее адаптивными возможностями.

3. Стратегии организаций во многом уникальны, поэтому универсальных решений, пригодных для всех случаев нет. Отсутствуют и «стандартные» наборы правил и порядка решений стратегических задач.

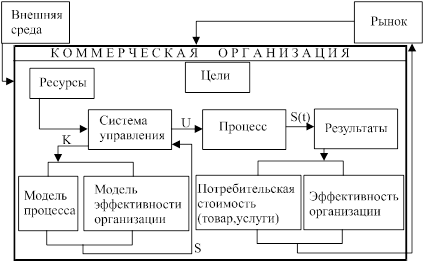

Для понимания работы адаптивного механизма выделим основные компоненты организации:

предъявляемые потребности (в товаре или услугах, для удовлетворения которых создаются организации);

цели и стратегии;

ресурсы;

процесс (способы преобразования ресурсов в продукты);

результаты;

среда (внутренняя и внешняя).

На рис. 2 представлена схема коммерческой организации.

Рис. 2. Принципиальная схема коммерческой организации

Еще до того, как будет осуществляться реальный процесс, система управления на основе целей и располагаемых ресурсов с учетом временных ограничений представляет идеальную, те, желаемую, модель процесса и модель эффективности организации. Эти модели могут быть разработаны для обслуживания текущей и перспективной деятельности и иметь множество состояний, определяемых возможными значениями показателей (объем продаж, численность работников, уровень организации труда, производительность труда, производственные издержки и т.д.). Эти состояния отражают внутреннее устройство системы, ее ресурсы. Система управления из множества состояний моделей выбирает приемлемые (S), на основе определенных критериев (К). Эти критерии выбираются в зависимости от положения организации на рынке, целей и предпочтений руководства.

Теперь задача системы управления состоит в том, чтобы выработать такие управляющие воздействия (U), при которых в ходе осуществления реального процесса достигалось бы состояние S(t), соответствующее S.

Поддержание этого состояния представляется сложным делом, поскольку в ходе деятельности организации могут меняться показатели процесса, цели, величина ресурсов и характеристики внешней среды.

Как облегчить эту работу, создать наилучшие условия для протекания процессов?

Наилучшими условиями будут такие, которые мало меняются во времени, т.е. ответ на вопрос может быть один - повышение их стабильности. Поэтому на практике ресурсы и способы их преобразования в продукцию (процессы) объединяют в так называемое (по Д. Томпсону) «технологическое ядро», которое максимально приближается к закрытой системе для сокращения издержек на производство продукции. Типичным примером могут служить автоматическая линия, сборочный конвейер на предприятиях массового производства. Закрытость «технологического ядра» создают такие службы как технологическая, оперативного управления, организации труда и заработной платы, кадровая, ремонтная и т.п., главной задачей которых является планирование, организация иобеспечение «входов-выходов» основных процессов (те, процессов по преобразованию сырья и материалов). Эти службы составляют «административный слой», которые через разработку плановых заданий, нормативы, создания различных запасов и т.д. стремятся к обеспечению неизменности условий протекания процессов по отношению к запланированному состоянию. «Административный слой» взаимодействует также с «внешним слоем» организации, который представлен службами маркетинга, сбыта, снабжения, развития и т.п. и высшими руководителями.

«Внешний слой» организации в своем стремлении обеспечить лучшие условия для работы «административному слою» и «технологическому ядру» воздействуют на внешнюю среду через заключение договоров, соглашений о ценах, составление прогнозов рыночной ситуации и т.д. Отметим, при этом, высший менеджмент, используя ситуацию на рынке, с учетом возможностей «технологического ядра» выбирает соответствующие стратегии и строит механизм стратегического управления, который может предусматривать в случае необходимости увеличения потенциала «ядра». Выделим основные принципы стратегического управления.

1. Обоснованный и сознательный выбор целей и стратегий развития организации. Процесс развития организаций полон противоречий. Для их разрешения должны разрабатываться эффективные решения в области создания новой продукции, ее продвижения на рынки, проектирования технологий и др., определяющие возможности организаций.

2. Постоянный поиск новых форм и видов деятельности для повышения конкурентоспособности организации.

3. Обеспечение соотносительности между организацией и внешней средой, управляющей и управляемой подсистемами организации и ее элементами. Под соотносительностью понимается некоторое конкретное соотношение между отдельными частями и элементами системы, которое определяет наилучшие условия функционирования и развития организации.

4. Индивидуализация стратегий. Каждая организация уникальна в том смысле, что имеет особенности, обусловленные сложившимся составом кадров, материально-технической базой, культурой и другими чертами. По этому разработка стратегий должна производиться с учетом этих особенностей.

5. Четкое организационное разделение задач стратегического управления от задач оперативного управления и др.

Эти принципы в разной мере реализуются на предприятиях, что отражается на его конкурентных преимуществах.

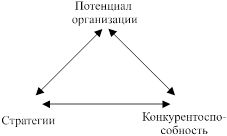

Содержание и взаимосвязь основных понятий стратегического управления.

Доминантные понятия стратегического управления и их связь между собой отражены на приводимом рисунке 3.

Рис. 3. Связь основных понятий стратегического управления

Потенциал организации

Под потенциалом обычно понимается совокупность возможностей организации по выпуску продукции (оказанию услуг). Возможности организации определяют ресурсы (факторы производства), находящиеся в ее распоряжении.

К ним относятся:

технические ресурсы (производственное оборудование, сырье, материалы);

технологические ресурсы (способы изготовления продукции);

кадровые ресурсы (численность и квалификация кадров и др.);

информационные ресурсы (сведения о системе и внешней среде, объемы перерабатываемой информации, ее достоверность, своевременность и т.д.);

финансовые ресурсы (величина и использование денежных средств, финансовое состояние предприятия и др.);

организационные ресурсы (применяемые способы принятия решений, организация системы планирования, контроля и т.д.);

временные ресурсы (время является невосполнимым ресурсом).

Некоторые исследователи к ресурсам относят также менеджмент, понимаемый как совокупность теории, знаний и умений по осуществлению взаимодействий и оптимального сочетания различных ресурсов для увеличения возможностей организации через достижение эффекта системности.

Отмечается большая вариантность объединения различных ресурсов в единое целое, приводящее к огромному разнообразию внутреннего строения организации и их состояний. Улучшая внутреннее строение, т.е. работая над совершенствованием пропорций и поддержанием сбалансированности видов используемых ресурсов, предприятие увеличивает свои возможности, организованность. Потенциал организации зависит, следовательно, от внутренней среды, но сейчас в значительно большей степени он зависит от внешних условий: величины потребительского спроса, действий конкурентов, отношений с поставщиками сырья политики правительства и т.д.

На практике не столь редки случаи, когда возможности организации по выпуску определенного товара достаточно высоки, но этот товар теряет спрос или совсем не пользуется им. Это случается зачастую тогда, когда допущены ошибки в определении целей организации или они плохо увязаны по уровням управления и во времени. В итоге потенциал уменьшается. Для обеспечения соответствия рынку необходимы поиски нового качества и иных пропорций составляющих потенциала. Если этого не произойдет организация потеряет конкурентоспособность.

К особенностям потенциала предприятия можно отнести:

вероятностный характер потенциала;

его величина определяется «слабым звеном», т.е. наименее развитой составляющей потенциала;

изменчивость, происходящая под влиянием: изменений в качестве, пропорциях ресурсов;

изменением условий среды, в которых действует предприятие.

Стратегия организации.

Степень использования потенциала зависит от стратегии предприятия, основным принципом которой должно являться «производить то, что будет куплено».

Стратегия представляет собой систему управленческих решений, определяющих перспективные направления развития организации, сферы, форм и способы ее деятельности в условиях окружающей среды и порядок распределения ресурсов для достижения поставленных целей.

По форме стратегии - это разновидность управленческих документов, которая может быть представлена в виде графиков, таблиц, описаний и т.д.

По содержанию стратегия - это модель действий, инструмент для достижения целей организации.

Главной задачей разработки стратегии является достижение конкурентных преимуществ и рентабельности организации.

В общем виде стратегии могут быть классифицированы следующим образом:

корпоративные стратегии (те, стратегии, являющиеся общими для организации);

стратегии по направлениям деятельности организации (стратегии бизнеса). Например, сферой деятельности компании «Нестле» является не только производство и продажа растворимого кофе, но и гостиничный бизнес и производство конфет;

функциональные стратегии, примерами которых могут быть стратегии маркетинга, стратегия исследований, стратегия управления персоналом и др.

На разработку стратегии помимо потенциала организации влияет ряд факторов, среди которых важнейшими являются миссия и цели организации; состояние рынка; конкурентные преимущества; организационная культура; продукция; компетентность высшего менеджмента и уровень его притязаний. Краеугольными вопросами разработки стратегий являются:

какие произошли и в чем состоят изменения во внешней среде (как изменился рынок по объему, структуре и другим характеристикам, каково поведение на рынке конкурентов, что в их действиях может нести угрозу, как ведут себя поставщики и др.);

в каком направлении должна развиваться товарная политика организации с тем, чтобы в большей степени соответствовать требованиям рынка (каков спрос на товар и какова динамика его изменения, какой товар приносит основную массу прибыли, а какой является убыточным, какой товар следует разрабатывать и какими характеристиками он должен обладать, какие следует использовать методы ценообразования и др.);

в каком направлении должно идти развитие организации (какие виды деятельности развивать, какие цели определены на перспективу, какие необходимы ресурсы и как их распределить наилучшим образом, каковы источники ресурсов и др.);

как сделать реальным новое состояние организации (как осуществить намеченные цели, какие изменения в организации необходимо провести, какие методы при этом использовать и др.).

От действующей стратегии зависит не только возможность реализации потенциала организации, но и с другой стороны высокий потенциал позволяет расширить круг возможных стратегий, сделать их более активными, наступательными.

Конкурентоспособность

.

Конкурентоспособность организации - это ее способность вести успешную конкурентную борьбу, противостоять ей.

Конкурентоспособность организации определяют её сравнительные конкурентные преимущества по отношению к другим предприятиям, действующим на данном рынке. Конкурентоспособность организации - понятие относительное, т.е. оно может быть выявлено только на основе сравнения ряда объектов. Поэтому строго говоря, оценивается не конкурентоспособность организации, а степень конкурентоспособности, которая зависит от объекта сравнения. Меняется объект сравнения, меняется соответственно степень конкурентоспособности. Например, предприятия, производящие некоторые товары (отечественные холодильники, автомобили и др.) могут быть вполне конкурентоспособными на внутреннем рынке и не быть таковыми на внешнем рынке.

Что делает организацию конкурентоспособной? Во-первых, ресурсы (потенциал) и, во-вторых, умение продуктивно их использовать (стратегии). Продуктивность предполагает наибольшую отдачу (наибольший результат), приходящуюся на единицу ресурсов. Продуктивность может быть выражена через показатель рентабельности, т.е. отношением прибыли, полученной в определенный период, к использованным за тот же период ресурсам (издержки производства). Однако следует заметить, что не на всех этапах жизненного цикла товара удается достичь максимальной продуктивности. Например, на начальном этапе жизненного цикла (рыночного развертывания) более важным является другой критерий - время выхода на рынок. На этом этапе прибыль незначительна, а затраты будут большими, т.к. они необходимы для обеспечения разработки продукта и технологии, исследования рынка, подготовки потребителя и т.п. В этот период создаются и реализуются условия для наращивания потенциала организации и конкурентные преимущества еще невелики. Этот пример не свидетельствует о несовершенстве показателя рентабельности, он говорит о том, что характер затрат и критерии на разных этапах жизненного цикла могут быть различными по степени важности, и не следует на каждом из них непременно считать рентабельность главным показателем.

Однако следует соблюдать следующее условие:

где: Пi

- продуктивность на i-том этапе

n - количество этапов

Максимизировать продуктивность следует не на каждом этапе, а за весь жизненный циклпродукции, иначе говоря за время осуществления стратегии, в течение которого достигаются стратегические цели.

III.

РАЗРАБОТКА СТРАТЕГИИ

Общая схема процесса стратегического управления и характеристика его этапов

Процесс стратегического управления дает представление об этапах, содержании работ и логической последовательности их выполнения.

Процесс стратегического управления является разновидностью процесса разработки и принятия управленческих решений и содержит в общем виде следующие этапы: диагностирование и структуризация проблем, формирование решения, реализация решения, контроль за выполнением и оценка решения. Особенностью процесса стратегического управления являются:

сложность описания объектов анализа, которое может быть произведено на словесном, структурно-логическом и математическом языках;

невозможность полного описания объектов анализа, вследствие чего преобладают слабоструктуризованные и неструктурированные задачи;

большая степень неопределенности получения результатов при реализации решений (стратегий);

наличие значительного количества частично управляемых и неуправляемых переменных;

критерии решения задач заранее четко не установлены и уточняются руководством по мере их решения;

большая трудоемкость и длительность процесса, требующая значительных затрат и использования высококвалифицированных специалистов.

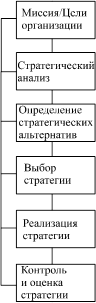

Процесс стратегического управления представлен на рис. 4.

Рис. 4. Процесс стратегического управления

В левой части рисунка стрелки означают обратную связь и возможность уточнения, доработки результатов предыдущего этапа, если от этого зависит качественное выполнение последующего этапа процесса. Процесс состоит из 6-ти последовательно выполняемых этапов.

Для действующих организаций, которые уже сформировали свои линии бизнеса, сферы деятельности, но под влиянием резких изменений в окружающей среде возникла необходимость в их пересмотре и разработке новых стратегий, отправным моментом процесса является определение миссии и целей.

Миссия организации - это обычно общая качественно выраженная цель организации, которая преобразуется затем в систему долгосрочных и краткосрочных целей. Через определение миссии и целей организация, стремится представить свое будущее, направления развития своего бизнеса.

Стратегический анализ

- это способ реализации системного и ситуационного подходов при изучении различных факторов влияния на процесс стратегического управления.

Задача стратегического анализа заключается в содержательном и формальном описании объекта исследования, выявлении особенностей, закономерностей и тенденций его развития, определении способов управления этим объектом. Стратегический анализ выполняет следующие функции:

описательную;

объяснительную;

предсказательную.

Стратегический анализ включает:

объект анализа (см. рис. 2);

цели анализа;

метод изучения объекта;

конкретные приемы анализа;

результаты анализа - системная модель объекта.

Укажем ряд требований, предъявляемых к стратегическому анализу:

целенаправленность

- позволяет выделить границы объекта анализа, адресность и конкретность выводов;

объективность

- достигается с помощью:

использования соответствующих методов анализа, выбором показателей, характеризующих объект исследования;

привлечения исполнителей с соответствующей подготовкой, уровнем знаний, обладающих необходимым опытом;

выбором базы (эталона) для сравнения.

своевременность

- означает, что время и продолжительность проведения исследования должно способствовать принятию решений в нужный момент;

системность

- обеспечивает полноту, реальность выводов. При проведении анализа следует учитывать:

анализ нельзя проводить только на основе опубликованных и официальных данных. Он будет неполным. Требуется получение «живой» информации с помощью формальной и неформальной коммуникаций (бесед со специалистами, анкетирования, проведения наблюдений );

анализ не следует проводить «вообще», он должен преследовать определенную цель, поэтому нельзя собирать все, что под рукой.

Основные источники информации:

опубликованные материалы организации: устав; годовые отчеты о производственной деятельности: годовые финансовые отчеты; статистические, финансовые и др. отчеты, направляемые государственным органам и организациям; экономические обзоры; различные рекламные материалы (проспекты, каталоги);

внутренняя информация: отчеты руководству; данные статистического и бухгалтерского учета; данные о предприятии - его рейтинг принадлежность к отрасли, кто является владельцем, территориальное расположение, специализация, положение на рынке, дата основания и характер развития, объемы деятельности и др.; записки, предложения руководству материалы совещаний;

наблюдение за деятельностью организации;

беседы с руководством и специалистами;

данные о развитии отрасли, тенденциях и прогнозах, опубликованных в периодической печати, отраслевых и специальных изданиях.

Проведение стратегического анализа - трудоемкая работа, требующая хорошей организации и определенного порядка ее выполнения. В приводимой таблице 1 содержится состав и содержание работ по проведению анализа.

Таблица 1. Состав и содержание работ по проведению анализа

| Наименование работ |

Содержание работ |

| 1. Определение объекта анализа |

Выявление характера и симптомов несоответствий в системе управления организации и вне ее |

| 2. Определение цели анализа |

Формулировка того, что ожидается получить в результате проведения анализа объекта |

| 3. Составление плана проведения анализа |

Определение как должен проводиться анализ, какие включать этапы и работы, в какие сроки они должны выполняться, кто является исполнителем, какие ресурсы необходимы. |

| 4. Разработка графика сбора и обработки информации |

Определение состава и содержания необходимой информации, выбор методов сбора информации и оценки надежности информации |

| 5. Получение исходных данных, их систематизация |

Выбор объектов опросов, проведение опросов, обработка анкет, изучение статистической, плановой, бухгалтерской и другой документации |

| 6. Анализ собранной информации |

Обработка количественных и качественных показателей, характеризующих объект исследования. |

| 7. Разработка выводов и рекомендаций |

Оценка состояния объекта анализа, выявление позитивных и негативных сторон его деятельности, определение мер и решений, которые нужно предпринять. |

По своему содержанию стратегический анализ предусматривает анализ среды, в которой можно выделить следующие уровни:

микросреда - внутренняя среда организации;

мезосреда - среда непосредственного окружения;

макросреда - среда косвенного окружения;

мегасреда - среда большой масштабности, мировая среда.

Мезосреда, макросреда, мегасреда относятся к внешнему окружениюорганизации.

Определение стратегических альтернатив является следующим этапом процесса стратегического управления и занимает центральное место. На этом этапе дается обобщенная оценка действию всех факторов внешней и внутренней среды, определяется позиция предприятия на рынке, выявляются ситуации и стратегические задачи, возможные (альтернативные) способы их решения.

Выбор стратегии из ряда возможных производится по определенным критериям, в установлении которых решающая роль принадлежит самым верхним руководителям организации. В настоящее время разработан инструментарий, позволяющий производить этот выбор.

Реализация стратегии - это этап, в ходе которого обнаруживается осуществимость и материализуемость ранее принятых решений, стратегии. В литературе отмечаются случаи, когда выбранную стратегию организации оказались не в силах реализовать. Основные причины этого состоят в следующем:

произошли неучтенные стратегическим анализом изменения во внешней среде, вследствие чего разработанная стратегия оказалась невыполнимой в целом или в какой-то части;

не созданы условия по надлежащему использованию имеющегося потенциала для осуществления стратегии, увеличению конкурентных преимуществ организации.

Стратегическое управление на этом этапе смещается в сторону практических дел: распределение целей, работ, ответственности; составление планов, графиков; определение способов выполнения работ и многое другое. Вместе с этим организация приобретает новый облик: вносятся изменения в организационную структуру, в сложившуюся систему ценностей и т.д.

Контроль и оценка стратегий является завершающим этапом процесса. Этот этап призван обеспечить качественную обратную связь. Основная забота стратегического контроля состоит в постоянном отслеживании получаемых результатов и сравнении их с целями, подготовке заключений относительно эффективности действующей стратегии. Если контроль свидетельствует о недостижимости целей - это должно служить сигналом для осуществления определенных корректировочных мер, которые могут касаться как процесса реализации стратегии так и изменения стратегии и даже самих целей.

Анализ среды

Как метко заметил один ученый, «среда организации - это вселенная элементов». «Вселенная элементов» означает не только огромное их количество, но и их единство в сложной системе, частью которой является организация. Очевидно, уровень управляемости организации будет тем выше, чем больше свободы выбора поступать сообразно со своими желаниями, не нарушая организованности сложной системы. Свобода выбора будет определяться уровнем знаний о возможностях, открывающихся во внешней среде, и способностью, умением воплотить эти возможности с помощью потенциала организации, т.е. готовностью ее внутренней среды.

Внешняя среда неоднородна и дифференцирована по силе, периодичности, характеру влияния на организацию. В ней можно выделить макроокружение (среду косвенного воздействия) и среду непосредственного окружения. Задачи анализа внешней среды состоят:

в установлении и оценке влияющих факторов, представляющих угрозу или способствующих развитию предприятия;

в изучении изменений, влияющих на текущую деятельность организации, и установлении их тенденций.

Макроокружение создает общие условия, в которых действует предприятие, определяя для него и других предприятий границы допустимого и недопустимого. Подобно тому как атмосфера по разному действует на человека, так и макроокружение в разной степени влияет на организации в зависимости от уровня ее «здоровья».

К среде непосредственного окружения относят ту часть внешней среды, с которой организация имеет конкретное и непосредственное взаимодействие.

В центре внимания находятся потребители, конкуренты, поставщики. В случае необходимости изучают также организацию торговли, деятельность посредников. Помимо этого, объектом изучения является место, положение предприятия на рынке среди конкурентов.

Задача анализа состоит в оценке состояния и развития ситуации на рынке и определения конкурентных позиций предприятия на нем.

Анализ следует проводить, как правило, от общего к частному, т.е. начиная с изучения общих экономических условий, складывающихся в отрасли, увеличивая затем степень информированности и конкретизации. Объектами изучения являются все элементы отраслевого рынка и возникающие на нем ситуации.

Под внутренней средой понимается совокупность всех внутренних факторов организации, которые определяют процессы ее жизнедеятельности.

Особенность анализа внутренней среды состоит в возможности получения такой и столько информации, какой и сколько нужно для обоснованных выводов и принятия эффективных решении.

Анализ должен включать: оценку действующих стратегий; анализ использования потенциала организации; сравнительный анализ конкурентных преимуществ; выявление сильных и слабых сторон; определение стратегических проблем (задач).

IV.

РЕЛИЗАЦИЯ СТРАТЕГИИ

Механизм реализации стратегии.

Стратегия, будучи разработанной, должна воплотиться в реальность. Для этого на предприятии необходимо создать механизм ее реализации. Этот механизм предусматривает соответствующее кадровое, правовое, организационное, информационное, техническое и методическое обеспечение. Сложность механизма зависит от глубины и масштабов тех изменений, которые следует осуществить в организации. Естественно, этот механизм не существует в отрыве от действующей системы управления предприятием; он как бы «растворяется» в ней, придавая ей особые черты. Поэтому выявляя состояние и особенности системы управления, можно получить косвенную характеристику этого механизма. При этом важным вопросом является выделение типов систем управления, ориентированных на использование в определенных условиях.

При всем многообразии систем управления, известных из теории и практики менеджмента, их можно выделить в три типа:

1.Управление в условиях относительно спокойной и стабильной внешней и внутренней среды.

2.Управление в условиях динамичной внешней среды.

3.Управление в условиях кризисной ситуации.

Разновидностями систем управления 1-го типа являются: управление на основе контроля, управление по промежуточным результатам.

Разновидностями систем управления 2-го типа являются: управление по целям (результатам), управление проектами, управление на основе предвидения изменений.

Разновидностями систем управления 3-го типа являются: управление по слабым сигналам, управление в условиях неожиданных событий.

Каждый тип систем характеризуется определенными свойствами и предполагает изначально использование проверенных на практике решений. Например, для систем управления 1-гo типа характерно применение механистических (бюрократических) организационных структур, высокая централизация управленческих работ, наличие правил, стандартов их выполнения, жестких процедур контроля, стиль управления, ориентированный на «порядок» и т.д.

Для систем 2-го типа - использование органических (адаптивных) организационных структур, децентрализация работ, демократический стиль управления, ориентированный на возможно полное раскрытие интеллектуального потенциала работников.

Для систем управления 3-го типа, которые только формируются в настоящее время, характерным является создание на время кризисных ситуаций сети оперативных групп и проведение их тренировок, перераспределение функциональных обязанностей высшего менеджмента, использование специальных коммуникационных сетей.

Понятно, что стратегии, способы и методы их разработки и обоснования, также и условия их реализации будут совершенно иными в разных типах систем управления.

В работах ряда специалистов рассматриваются отдельные стороны создания подобного механизма.

Так, ими достаточно подробно рассмотрены вопросы совершенствования организационных структур, разработки бюджетов организации, управления по целям, организационной культуры, разработки текущих планов стратегических изменений в организации, роль руководителей в осуществлении стратегии. Вместе с этим, эти преобразования рассматриваются как самостоятельные и разрозненные направления без их надлежащей систематизации и увязки. Вообще в стороне остаются вопросы их проектирования, поэтому изложим классификацию возможных подходов совершенствования деятельности организаций с системных позиций и раскроем сущность построения механизма реализации стратегий.

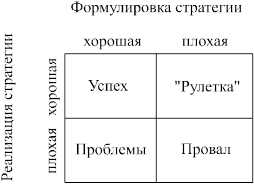

Качество стратегии и эффективность механизма ее реализации - главные условия успешной деятельности по достижению цели. Возможные варианты сочетаний реализации стратегии и формулировки стратегии представлены на рис.5.

Рис. 5. Матрица, отражающая возможные результаты реализации стратегии

Для понимания механизма реализации стратегий отметим, что в управлении предприятием главными вопросами являются:

1. Определение видов и содержания управленческой деятельности. Например, в условиях стабильного рынка и динамично развивающегося рынка будут большие отличия в применяемых методах исследования рынка, периодичности и трудоемкости работ по его изучению, объемах информации, характере управленческих решений и т.д., что отразится на численности и квалификации занятых работников, составе применяемых ими технических средств, способах мотивации и других элементах системы управления.

2. Обоснование организационной системы (те, организации управления). Под организацией управления предприятием понимается деятельность по формированию соотношений полномочий, функций, прав, обязанностей между управленческими звеньями и обеспечению их работы техническими средствами, информацией, методиками, нормами и другими условиями для достижения планируемых результатов. Организация управления должна быть «костюмом по мерке», иначе говоря, соответствовать целям предприятия, стратегии, внешней среде.

Важно отметить, что необходимо постоянно совершенствовать механизм реализации стратегии.

Как показали проведенные исследования, основными направлениями его совершенствования являются: функционально-структурная перестройка; пересмотр инвестиционной политики; усиление трудовой мотивации. /2,79/

Вся деятельность по совершенствованию этого механизма, должна быть направлена на повышение потенциальных возможностей предприятия, укрепления его позиций на рынке.

V.

ЗАКЛЮЧЕНИЕ

В заключении хотелось бы сформулировать основные концепции стратегического управления: что же такое стратегическое управление, каковы его основные признаки, как организовать и реализовать стратегическое управление, какие проблемы возникают при организации и реализации стратегического управления.

Итак. Стратегическое управление -

это управление, в котором отдается приоритет стратегии над тактикой, в котором стратегия оказывает определяющее влияние на все характеристики управления: структуру, функции, планирование, контроль, работу с персоналом, информационные технологии и пр.; это управление, имеющее достаточно определенную цель, стратегические ориентиры и стратегические приоритеты в разработке и выборе управленческих решений.

Основными признаками стратегического управления являются следующие:

1) в управлении всеми процессами главное внимание уделяется разработке и формулированию цели и миссии, которые имеют конкретное отражение в программе или плане стратегического развития;

2) все работники фирмы знают миссию и цель. В организации существует атмосфера целеустремленности;

3) методология разработки управленческих решений имеет ярко выраженный стратегический характер. Существует анализ и оценка последствий решений относительно целей, миссии и стратегии фирмы;

4) соответствие тактики и стратегии.

Для того, чтобы управление было действительно стратегическим, необходима реализация основных принципов стратегического управления:

1. Принцип научно-аналитического предвидения и разработки стратегии.Стратегия не может быть результатом лишь пожеланий или субъективного предвидения. Стратегия предполагает прогнозирование будущего, оценку реальности, расчет ресурсов и динамики их изменения, учет возможности противодействии и непредвиденных случайностей. Разработать эффективную стратегию можно только на основе серьезной исследовательской деятельности.

2. Принцип учета и согласования внешних и внутренних факторов развитияфирмы. Стратегия определяет направление развития, но это развитие осуществляется как по внутренним, так и по внешним характеристикам фирмы.

3. Принцип соответствия тактики и стратегии управления фирмой.Достижение этого возможно лишь в том случае, если стратегия станет общим делом всего персонала.

4. Принцип приоритетности человеческого фактора в стратегии и тактике развития фирмы. Деятельность человека является главным фактором стратегических успехов. Все элементы стратегии должны быть привязаны к человеческому фактору. Источник развития - инициатива и активность человека.

5. Принцип определенности стратегии и организации стратегического контроля, который зависит от качества стратегии.

При реализации стратегического управления возникает множество проблем и трудностей, которые также необходимо знать, чтобы быть к ним готовым, исключить ошибки.

1. Одной из важных проблем стратегического управления является методология и организация разработки стратегии.Не все параметры развития фирмы можно выразить в количественных показателях и рассчитать соответствующим образом, часто ощущается недостаток информации, является проблемой и квалификация персонала, потому что разработка стратегии - это большая исследовательская работа. Высокая динамика современных экономических процессов, цикличный характер развития также создают методологические трудности. Остро ощущается потребность в новых методиках оценки, анализа и моделирования процессов социально-экономического развития.

2. Разработка стратегии для многих фирм оказывается дорогостоящим мероприятием. Это работа, которую нельзя провести на основе дополнительных функций, она требует дополнительных ресурсов. Как это сказывается на эффективности управления? Необходимы расчеты и оценки.

3. Цена ошибок в стратегическом менеджменте повышается. Если выбрано нереальное или малоэффективное направление развития, то ведь это не сразу покажет себя. Возрастает опасность кризиса.

4. Представляет определенные трудности и согласование стратегии и тактики, трудно следовать выбранной линии поведения.

5. Организация стратегического менеджмента имеет свои особенности. От нее зависит реализация стратегии и согласование ее с тактикой. Здесь также встречается много проблем.

Стратегическое управление как тип управления не существует в чистом виде, он тесно связан с другими типами, и главным образом с такими, как креативное, инновационное управление, управление проектами и антикризисное управление. Конечно, невозможно представить себе стратегическое управление без маркетингового анализа и без маркетинга как типа управления.

VI.

ЛИТЕРАТУРА

1. Ансофф И. Стратегическое управление. - М.: Экономика, 1989.

2. Винокуров В.А. Организация стратегического управления на предприятии. -М.: АОЗТ «Центр экономики и маркетинга», 1996.

3. Мескон М.Х. , Альберт М., Хедоури Ф. Основы менеджмента - М.: Дело, 1997.

4. Коротков Э.М. Концепция менеджмента. - М.: ДеКА, 1997

5. Виханский О.С. Стратегическое управление. - М.: МГУ. 1995

6. Карлоф Б. Деловая стратегия. М.: Экономика, 1991

7. Стерлин А.Р. и др. Стратегическое планирование в промышленных корпорациях: опыт развития и новые явления. - М.: Наука, 1990

8. Азоев Г.Л. Конкуренция: анализ, стратегия и практика. - М.: Центр экономики и маркетинга, 1996.

9. Cotton D. Keys to management. - E.: Addison Wesley Longman Ltd. 1996

10. Arvind V. Phatak International Dimensions of Management. - B.: Kent 1983

|