1. Перспективне планування

1.1. Особливості стратегічного планування

У стратегічному менеджменті планування змін можливостей поєднується із плануванням стратегій.

На думку відомого вченого-маркетолога Ф.Котлера, формальне планування реалізує 6 принципів.

1. Змушує керівників постійно мислити перспективно.

2. Дає можливість для більш чіткої координації зусиль, що здійснюються.

3. Веде до встановлення показників діяльності для наступного контролю.

4. Змушує підприємство чіткіше визначати свої задачі та пріоритети.

5. Робить підприємство більш підготовленим до випадкових змін.

6. Більш наочно демонструє взаємозв'язок обов'язків усіх посадових осіб.

Планування — поняття багатоаспектне. В сучасній літературі воно розглядається з різних точокх зору: як одна з функцій менеджменту (в класичній теорії управління), як вибір зі кількох альтернатив за умовою невизначеності (концепція прийняття рішень у кібернетичному розумінні), як складова поведінки підприємства, зумовленої впливом зовнішніх і внутрішніх організаційних факторів (поведінкова концепція прийняття рішень).

У теорії і практиці склалися різні види планування:

рективне, індирективне, регулятивне, індикативне, довгострокове, стратегічне.

У країнах з розвинутою економікою застосовується ринкове (маркетингове), ділове (планування бізнесу), ринкового стратегічне планування.

Стратегічне планування (рис.) включає розробку стратегій і основних методів їх реалізації, створення і підтриманні стратегічної відповідності між цілями підприємства, його га тенційними можливостями і шансами у підприємницькій сфері.

Головна відміна між довгостроковим (іноді його називаю корпоративним) і стратегічним плануванням полягає трактуванні майбутнього. В системі довгострокового плащ вання прийнято, що майбутнє можна передбачити екстрапі ляцією існуючих тенденцій зростання. У стратегічному план ванні відкидається припущення, що майбутнє обов'язково пі винно бути кращим за минуле, як і придатність мето, екстраполяції для передбачення майбутнього.

1.2. Стратегічне управління підприємством

Стратегічне управління підприємством включає визначей ня місії, формування стратегічних цілей і задач, порівняльні аналіз сильних і слабких сторін діяльності підприємства його конкурентоспроможності, оцінку існуючих і перспективних напрямків підприємницької діяльності, вивчев зовнішнього середовища, визначення можливих напрямів конкретних задач бізнесу, розробку стратегічних планів стратегічного управління.

Реклама

Для реалізації стратегій залежно від конкретних умов використовуються такі моделі: внутрішньофірмового управління у спокійному зовнішньому середовищі; управління в умовах динамічного й різноманітного ринку, перетворення науково-технічного прогресу на постійно діючий фактор розвитку, модель, що пристосована до спонтанних, раптово виникаючих загроз і можливостей у зовнішньому середовищі.

Нині дедалі більшого значення набуває вибір моделі стратегії підприємства в умовах зростаючої конкуренції. Розробленню ефективної стратегії переваг на ринку повинні передувати ретельний аналіз конкурентоспроможності підприємства, оцінка зовнішніх і внутрішніх факторів. Така оцінка може бути здійснена за допомогою аналізу сильних і слабких сторін, а також за допомогою визначення ринкових можливостей і загроз (ССМЗ). При цьому можливість розглядається як зовнішня умова, що являє собою значну перспективу до поліпшення позиції підприємства відносно конкурентів, а загроз — як зовнішня умова, що спричиняє підрив ринкових позицій підприємства.

При аналізі можливостей і загроз враховуються елементи загального становища підприємства на ринку, які потенційно чи очевидно впливають на здатність підприємства досягти своїх стратегічних цілей: технологічні, економічні, юридичні, політичні, соціокультурні та міжнародні. Враховуються також головні елементи завдань підприємства на ринку,в тому числі спеціальні зовнішні, з якими стикається підприємство у своїй діяльності: споживачі, конкуренти і постачальники.

Водночас дані про сильні і слабкі сторони підприємства доповнюють його внутрішні характеристики. Так, дані про сильні сторони підприємства характеризують його потенціал до підвищення конкурентоспроможності. Йдеться про високу компетентність персоналу, відповідні фінансові ресурси, навички в конкуренції, належний імідж серед покупців, визнання на ринку, незалежність від сильного тиску конкурентів, професійну організацію реклами, невисоку собівартість тощо. Слабкі сторони підприємства — це внутрішні характеристики, Які позбавляють його потенціалу до стратегічних переваг над конкурентами. До цих сторін можна віднести: відсутність чіткої стратегії спрямованості, обмежені потужності, низьку прибутковість, відсутність думаючих і талановитих менеджерів, Недосконалу стратегію введення нової продукції, занадто вузьку спеціалізацію, слабку мережу збуту тощо.

Реклама

2. Зміст і еволюція поняття мотивації

1.1. Поняття і роль мотивації в менеджменті

Домінуюча функція менеджменту включає вплив на інших для того, щоб спонукати виконавців здійснювати роботу у напрямі досягнення намічених цілей. Важливим аспектом цієї функції є мотивація, великий інтерес до якої викликаний підвищенням ролі суб'єктивних факторів у суспільному виробництві, ускладненням умов трудової і позатрудової діяльності, збагаченням і розвитком самої особистості.

Мотивація — це процес спонуковування людини або групи людей до досягнення цілей організації і включає в себе мотиви, інтереси, потреби, захоплення, мотиваційні установки або диспозиції, ідеали і т. п. У широкому розумінні мотивація іноді визначається як детермінація поведінки взагалі.

В процесі праці у людей цілеспрямовано формується заінтересоване відношення до неї та її результатів, оскільки мотивація посилює бажану поведінку людини, дає напрямок поведінки і грунтується на внутрішніх і зовнішніх факторах або на мотивах і стимулах. Мотив — це усвідомлена спонуковуюча причина, основа, підстава до якоїсь дії чи вчинку. Мотив є суб'єктивним явищем, усвідомленням вчинків, які у кінцевому підсумку перетворюються у постановку цілі, що спонукає людину до дії внаслідок трансформації зовнішнього спонуковуючого фактора (стимулу) і його усвідомлення індивідом.

До мотивів відноситься комплекс спонукань, що діють з повною силою на протязі тривалого періоду часу, а також обов'язок, прагнення виконати доручене завдання, надавати допомогу колезі тощо.

Мотиви можуть класифікуватися за різними ознаками. Так, у залежності від стимулюючої сфери, вони можуть бути поділені на мотиви матеріального і морального порядку. У свою чергу, моральні можна поділити на: а) ідейно-політичні (стимули, що діють в усьому суспільстві) і б) моральні стимули, що викликають певні відносини у даній групі людей (почуття колективізму, товариськості, взаємодопомоги в процесі роботи та ін.).

Велику групу мотивів становлять спонукання, які стимулюються самим змістом трудового процесу: почуття задоволення від творчого напруження сил, естетичне задоволення від добре зробленої речі і ін.— тобто змістовні мотиви праці. Механізм дії подібних факторів розкривається у теорії "У" Мак-Грегора.

Стимул також розглядається як спонукання до дії, спонуковуюча причина поведінки, Але, на відміну від мотиву, спонукання викликається зовнішніми факторами, які поділяються на матеріальні (винагороди за працю) і моральні стимули: визнання заслуг індивіда, справедливе відношення до нього, створення у людини почуття особистої причетності до успіхіворганізації, творчі, психологічні та ін.

Слід зазначити, що моральні стимули можуть викликати й негативні наслідки: кар'єризм, користолюбство і т. п. У той же час матеріальні стимули здатні породжувати високоморальні спонукання, бажання працювати більше, якісніше, надавати допомогу іншим.

Справа в тому, що у різних людей у різному співвідношенні знаходяться рухомі сили і регулятори поведінки: 1) інстинкт; 2) інтереси; 3) потреби. Спонукає ті чи інші дії людини прагнення до самозбереження, гордість, честолюбство, амбіція, допитливість, симпатії, потяг до влади, комфорту тощо.

Інстинкт (харчовий, оборонний, статевий і стадний) являє собою першу, нижчу форму спонукання людини до дії.

Інтереси — це вибіркове відношення особистості до певного об'єкта, цілеспрямоване прагнення, потреба, які викликані сукупністю соціально-економічних умов життя людини, колективу, суспільства. Цілеспрямована поведінка людини спонуковується великою сукупністю інтересів. Можна виділити такі інтереси: матеріально-житлові зручності, гастрономічні вироби, одяг тощо; духовно-пізнавальні інтереси, інтереси до літератури, мистецтва; соціально-суспільні інтереси — до громадської, організаційної роботи і ін.

Інтереси — соціально-реальні причини дій, звершень, що формуються у соціальних груп у зв'язку з відмінностями у становищі і ролі у суспільному житті.

Інтереси розглядаються як форма прояву пізнавальної потреби, що забезпечує потреби особистості в усвідомленні цілей діяльності і цим сприяє орієнтації, ознайомленню з новими фактами, більш повному і глибокому відображенню дійсності. Суб'єктивно інтерес виявляється в емоційному забарвленні, яке супроводжує процес пізнання, в увазі до об'єкта інтересу. Задоволення інтересу не веде до його згасання, а викликає новий інтерес, що відповідає більш високому рівню пізнавальної діяльності. Інтерес у динаміці свого розвитку може перетворюватися у схильність як прояв потреби у здійсненні діяльності, що викликає інтерес. Розрізняють безпосередній інтерес, що викликається привабливістю об'єкта, і опосередкований інтерес до об'єкта як засобу досягнення.

В інтересах знаходять найбільш узагальнений вираз актуальні потреби тих чи інших соціальних груп.

Інтереси виникають на основі потреб, але не зводяться до них. При поглибленні і ствердженні інтересів вони можуть стати стійкими потребами.

Потреби — це необхідність (нужда), яку відчуває людина у певних умовах життя і розвитку. Усвідомлюючись, вони проявляються у формі мотивів поведінки людської особистості, соціальної групи, суспільства в цілому.

Потреби — вихідний пункт діяльності людей. Вони виникають разом із народженням індивіда, розширюються в міру його росту і розвитку, відповідно до чого урізноманітнюється його поведінка. При вивченні мотиваційної сфери особистості важливе значення має проблема формування і розвитку потреб.

У суспільстві повинні цілеспрямовано формуватись і виховуватись потреби, розширюватися діапазони інтересів людини. Спостереження переконливо показують, що важче всього управління індивідами з обмеженим колом інтересів, цілей й життєвих ідеалів. Задоволення виникаючих потреб здійснюється у процесі мотивації, яка грунтується на використанні наявних або створенні нових мотивів.

Ефективно управляти можна лише за таких умов, коли є чіткі уявлення про потреби, мотиви діяльності виконавця, про його позицію, ціннісну орієнтацію тощо. Але слід мати на увазі, що людина не завжди усвідомлює свої спонукання (цілі, потреби, ідеали, направленість своєї особистості і т. п.). Людина не завжди добре знає себе і не в змозі давати собі точну самооцінку. Тому сократівська вимога: "Пізнай самого себе" і понині залишається актуальною.

Мотивація виникає із незадоволених потреб і дій, що дають їй поштовхи, якщо вони успішні і задовольняють ці потреби. Деякі потреби, такі як 'їжа, задовольняються лише на деякий час. Інші потреби, такі як потреба в дружбі, можуть задовольнятися на тривалий час, але можуть залишитися незадоволеними інші потреби. Тому завжди важливо з'ясовувати, які специфічні потреби дають поштовх виникненню мотивації у даної людини, у даний час.

Фактором мотивації насамперед виступає система стимулювання праці, наскільки витримуються принципи соціальної справедливості і еквівалентності винагород трудовому вкладу, а також обов'язковість компенсації матеріальних витрат, допущених працівником через недбайливість. Висока роль індивідуальних заходів матеріального і морального стимулювання до високопродуктивної праці: встановлення рівня грошової винагороди, тарифних ставок, доплат, премій, підвищення професійного розряду, доручення складних і відповідальних завдань, відрядження на навчання за рахунок підприємства та ін.

В умовах економічної кризи і нестабільності особливо важливого значення набуває організаційний фактор мотивації: забезпечення порядку, дисципліни праці і відповідальності, чіткості робочого ритму, а також ергономічність, гігієнічність, естетичність і екологічність трудових процесів.

Але багаторічний досвід розвитку цивілізованих країн світу свідчить, що для активізації людського фактора трудова діяльність повинна здійснюватись з повним урахуванням не лише організаційно-технічних, але й соціально-психологічних факторів, які обумовлені розвитком суспільних форм життя, біологічними особливостями розвитку людини, етапами її життєвого циклу.

Нині мотивація відіграє вирішальну роль у забезпеченні високоефективної діяльності людини у будь-якій сфері. Так, дослідження американських економістів не виявили істотного зв'язку між здібністю вчених і їхніми досягненнями. Різницю між високотворчими вченими і вченими, що не зарекомендували себе видатними успіхами, автори відносять, насамперед, на рахунок мотивації, а не особливої розумової обдарованості.

Це твердження заслуговує на увагу тому, що в умовах науково-технічної революції діяльність багатьох працівників і, насамперед, менеджерів за багатьма характеристиками близька до праці вченого. Тому створення і впровадження науково обгрунтованої системи мотивації може розглядатися як важлива умова активізації людського фактора.

Проблема мотивації має різні аспекти: біологічний, психофізіологічний, гуманістичний, економічний, організаційно-технічний та ін. У цьому розділі мотивація розглядається стосовно сфери менеджменту.

1.2.Ринкові теорії мотивації

Методи і способи мотивації пройшли довгу історію еволюційного розвитку. Упродовж багатьох років була домінуючою модель фубого фізичного примусу до праці, а вже потім — моделі економічної необхідності і стимулювання праці відповідно до її продуктивності.

Ранні економісти, як правило, йшли слідами Адама Сміта, який займався пошуком заходів які дозволили б збільшити багатство нації або Давіда Рікардо, який робив наголос на розподілі багатства згідно з факторами виробництва, або Альфреда Маршалла і ін., які удосконалили у певній мірі маржинальний аналіз.

У відомій книжці А.Сміта "Дослідження про природу і причини багатства народів" (1776) була обгрунтована концепція "економічної людини", в основі якої лежить твердження, що головним мотивом діяльності "економічної людини" є своєкорисливий інтерес, який задовольняється тільки в результаті обміну між людьми. В умовах поділу праці, писав А.Сміт, кожна людина, яка керується егоїстичним спонуканням і дбає лише про свій інтерес, насправді допомагає усім іншим і збільшує тим самим "багатство народів". Займаючись виробничою діяльністю так, щоб цінність вироблюваноїпродукції була найбільшою, людина керується, на думку А.Сміта, лише одним бажанням — мати прибуток. У цій діяльності вона, як і в багатьох інших випадках, зазнає впливу "невидимої руки", який може привести до результату, що повністю збігається з початковим задумом.

Відомим прихильником вчення А.Сміта про економічний мотив діяльності людини був "батько наукового менеджменту" Фредерік Тейлор (1856—1915). В своїх роботах, опублікованих в 1890—1915 рр., Ф.Тейлор доводив, що висока заробітна плата і низькі затрати складають основу доброго менеджменту. За таких умов можна сформулювати загальні принципи менеджменту, дотримуватись їх навіть в найбільш складних обставинах і здійснювати кроки, щоб перейти від поганої системи управління до кращого її типу.

Для підвищення заробітної плати і зниження затрат Ф.Тейлор пропонував: а) кожному робітнику по можливості доручати виконання найбільш складної роботи, яку він спроможний виконувати. Ця робота повинна максимально відповідати його умінням і фізичним даним; б) кожного робітника слід стимулювати так, щоб його виробіток досяг рівня кращого виробничого працівника того ж розряду; в) кожному робітникові, який досяг найвищих показників для працівників тієї ж кваліфікації, слід доплачувати в залежності від характеру роботи надбавку від 30 до 100% у порівнянні із середнім заробітком робітників з тим же розрядом. Основний наголос Тейлор робив на пункт "в" і в зв'язку з цим рекомендував відрядну оплату праці як засіб мотивації, що спонукає першокласного працівника докладати додаткових фізичних і розумових зусиль.

Крім того, Тейлор сформулював правила ефективної діяльності: 1) великий денний урок (норма); 2) нормальні умови праці (не економити на опаленні, освітленні прим-щення і т. п.); 3) висока оплата за виконаний урок; 4) зниження оплати на випадок невиконання уроку; 5) урок повинен бути збільшений настільки, щоб його міг виконати тільки першокласний працівник.

Думка Ф.Тейлора ілюструється таким прикладом. Спочатку робітники обточували 4—5 шт. стальних виробів з оплатою 97 коп. за штуку. Потім норму збільшили до 10 шт, а розцінка стала 68 коп. за штуку. При невиконанні норми розцінка знижувалась до 49 коп. за штуку.

На фабриках, де головним інженером працював Ф.Тейлор, всі уроки спеціально збільшувались настільки, щоб лише до 20% робітників (а то і менше) могли їх виконувати.

Тейлор писав, що на основі численних експериментів у поєднанні із старанними спостереженнями за життям робітників йому вдалося встановити, що у тому випадку, коли робітникам задають суворо визначений урок, який вимагає більшої затрати праці з їх боку, і платять їм на 60% більше звичайного заробітку, то це підвищення оплати здійснює на них вплив не тільки у напрямку зростання їх добробуту, але й покращує їх самих, в усіх відношеннях. Мається на увазі, що працівники ведуть кращий спосіб життя, роблять заощадження, стають тверезішими і працюють більш напружено. Але в тих випадках, коли вони одержують більше 60% надбавки до звичайної заробітної плати, багато з них починають працювати нерегулярно і виявляється тенденція до того, щоб стати більшою чи меншою мірою неврівноваженими…

Член міжнародного комітету "якість трудового життя" професор Р.Уолтонн виділив вісім важливих компонентів "якості трудового життя": 1) справедлива винагорода за працю, що відповідає соціальним стандартам і відбиває реальний вклад кожного; 2) нормальні умови праці; 3) можливість для максимального розвитку і застосування індивідуальних здібностей людей; 4) наявність умов для систематичного зростання працівників і підвищення їх кваліфікації (поєднання трудової діяльності із розвитком і розширенням навичок і умінь працівника, застосування одержаних знань у виробництві); 5) наявність соціальної інтеграції в робітничих колективах (стирання відмін, принаймні пов'язаних із расовою, національною, релігійною приналежністю, статю); 6) консти-туалізм, тобто право на приватне життя, право відстоювати свою думку, участь у вирішенні виробничих питань; 7) справедливий розподіл часу між роботою, сім'єю і суспільством; 8) соціальна значущість праці, розуміння відповідальності підприємства перед суспільством.

За даними національного центру продуктивності, в компаніях США створено понад 80 об'єднаних комітетів профспілок і адміністрації, які ініціюють проекти "якості трудового життя" і число їх невпинно зростає.

Деякими вітчизняними дослідниками (А.Афонін і ін.) зроблено спробу сформулювати закони мотивації: 1) загальні закони поведінки (єдності біологічного і соціального в людині; єдності свідомого і несвідомого у поведінці людини; зворотного зв'язку; необхідної різноманітності; резонансного збудження в системі; послідовного розвитку; зростання ентропії; кумулятивного впливу; зростання варіантної поведінки; 2) закони інерційності людської системи (закон інерції; установки; домінанти); 3) закони зв'язку із зовнішнім середовищем (урівноваження оточуючого середовища; відповідності вимогам середовища; адаптації; комплексного впливу; позитивного результату; закон Госсена); 4) соціально-психологічні закони (визначальної ролі традицій і звичаїв; впливу соціальнихнорм; обмеженості правового регулювання поведінки; визначального впливу трудового колективу; зростання продуктивності праці в колективі; закон ефекту Рінгельмана; залучення до діяльності; еталонної групи; опору непошани); 5) біопсихічні закони (рефлекторного характеру діяльності; економії сил (енергії); егоїзму; очікування доброго ефекту; впливу емоцій; стимулювання поведінки словом; вольової детермінації поведінки).

При уважному розгляді перелічених "законів" не важко переконатись, що переважна більшість з них очевидно не "тягнуть" на закони мотивації, частина має загальнонауковий характер (ентропій, зворотного зв'язку, необхідної різноманітності і ін.). І все ж, судячи з назви "законів" ці зв'язки і залежності мабуть не варто ігнорувати при створенні мотиваційного механізму у підприємствах чи організаціях.

1.3. Формування мотиваційного механізму управління поведінкою людей

У процесі мотивування треба брати до уваги об'єктивні фактори, (які створюють незалежні від суб'єкта передумови його діяльності) і суб'єктивні (котрі пов'язані з ідеальною переробкою зовнішніх умов у свідомості і психіці людей). Фактори об'єктивного характеру розглядаються як сфера зовнішніх спонукань до діяльності (стимули), а суб'єктивні — як основа внутрішніх спонукань (мотивів).

Мотивування включає в себе матеріальні і нематеріальні спонукання, що грунтуються на цілеспрямованому формуванні мотивів праці і на використанні вже наявних мотивів. У процесі мотивування повинно регулюватися багато економічних, організаційно-правових, соціально-психологічних, технологічних та інших факторів з таким розрахунком, щоб діяльність працівників здійснювалася у бажаному напрямку. При умові правильних дій з боку керівництва можна активізувати особистість, її інтелектуальну, емоційну і вольову сфери, забезпечити реалізацію потенціальних інтелектуально-творчих і психофізіологічних можливостей кожного працюючого.

Складність проблеми мотивації полягає не в тому, що важко із достатньою повнотою врахувати спонукальні мотиви людської діяльності, а в тому, що структура потреб є неоднаковою у різних людей, до того ж вони змінюються з часом і за певної ситуації.

Мотиваційний механізм повинен опиратися насамперед на діючу систему матеріального і нематеріального стимулювання.

1. Матеріальне стимулювання: 1) основна оплата праці: відрядна (пряма, відрядно-преміальна, акордна), почасова, акордно-преміальна, акордно-преміальна із почасовим авансуванням, стимулювання по методу бригадного (сімейного) підряду; 2) додаткова оплата за перевиконання плану виробництваі реалізації продукції, оплата за перевиконання плану виробництва і реалізації продукції, оплата за якість робіт і продукції, оплата за збереження продукції; 3) преміювання: за кінцевими результатами роботи, за підсумками виконання госпрозрахункових завдань, найбільш важливих видів робіт, високу якість робіт, впровадження досягнень науки і передового досвіду, за раціоналізаторську роботу і винахідництво, економію сировини і матеріалів.

2. Нематеріальне стимулювання: 1) оголошення подяки із занесенням (без занесення) на дошку пошани; 2) нагородження почесними грамотами, цінними подарунками; 3) присвоєння почесних звань; 4) представлення до урядових нагород.

Спектр потреб населення нашої країни досить широкий і тут не можна обмежитись лише певною сумою матеріальних благ, створенням деяких побутових зручностей і т. п. Нині великі надії покладають на приватизацію як додаткове джерело трудової активності. На думку багатьох вчених і практичних працівників, приватна власність викликає в людини інстинктивне спонукання і духовні мотиви для напруженої праці, вона стимулює господарське підприємництво і особисту ініціативу.

Але, мабуть, не слід переоцінювати приватну власність, покладатися на автоматизм її позитивної дії, розглядати форму власності ізольовано від інших мотиваторів, а також зовнішнього оточення життєдіяльності людини. Досвід Ізраїлю, Нідерландів, Австрії, Швеції та інших країн показує, що можна досягти великих успіхів у розвитку економіки і за умов високої питомої ваги державної власності.

Дієвими факторами мотивації виступають: організація виробничого процесу (забезпечення ергономічності, гігієнічності, екологічності, естетичних умов праці, чіткість робочого ритму і т. п.), система стимулювання праці (дотримання принципів соціальної справедливості, товариської взаємодопомоги, обов'язковості компенсації матеріальних витрат, допущених працівником через недбайливість), індивідуальні міри матеріального і морального спонукання до високопродуктивної праці (грошова винагорода, підвищення професійного розряду, доручення складних і відповідальних завдань, відрядження на навчання, за кордон тощо), особистий приклад і ділові доручення.

Важливим елементом загального морального і психологічного стану людини є фактор задоволеності роботою. Його значення не можна зводити тільки до виробничого ефекту, ступеня віддачі працівника. Встановлено, що задоволеність роботою створює добрий настрій, необхідний емоційний фон для оптимізму навіть у складних і напружених ситуаціях. У той же час незадоволеність роботою упродовж великого проміжку часу викликає пригнічений стан, песимізм, інертність.

Незадоволеність роботою, слабка зацікавленість працею або байдуже відношення до неї часто виникає під впливом різного роду організаційно-технічних неполадок у виробничому процесі. Зайва нервозність, роздратування нерідко викликають неритмічність, перебої в роботі, простої і ін.

Тут мова повинна йти як про усунення різних перебоїв у роботі, так і про застосування нових, більш досконалих форм організації праці і виробництва, які виступають як мотиватори високопродуктивної праці. У розвинутих країнах як нові засоби мотивації застосовуються: "збагачення праці", "складна оптимізація", флекстайм, "участь у прийнятті рішень" тощо.

До цієї групи мотиваторів можна віднести: а) розширення "вертикального набору" обов'язків, тобто забезпечення більшої автономності і відповідальності працівника у виконанні дорученої справи, включення в його обов'язки деяких функцій планування і контролю за якістю вироблюваної продукції; б) розширення "горизонтального набору" обов'язків, тобто внесення більшої різноманітності в роботу у межах однієї функції; в) виробнича ротація працівників, тобто зміна професій з метою зниження монотонності праці; г) створення так званих "осередків якості", що стимулюють ініціативу робітників у вирішенні різних виробничих задач тощо. Нині "осередки якості" є формою групової організації праці, яка найбільш динамічно розвивається в багатьох країнах з ринковою економікою. Ефективність цієї форми організації праці опирається на цілий комплекс досить специфічних методів, що складають саме японську модель внутріфірмового управління.

Менеджер повинен вміти розкривати систему перспективних ліній особистості, зв'язки майбутньої діяльності із далекими перспективами. Тобто для забезпечення успішної діяльності працівників вміло стимулювати найближчі, середні і віддалені цілі і задачі, які стоять перед особистістю. Ціль, що набуває спонукальної сили, стає мотивом.

Цілі мають велику стимулюючу силу. Людина, що не має чітко визначеної цілі, як правило, має менші досягнення в роботі, живе сьогоднішнім днем, задовольняється елементарними потребами і для неї важко підібрати спонукальні мотиви. Втративши ціль і надію, писав Ф.Достоєвський, людина з туги нерідко перетворюється в чудовисько. І, навпаки, особистість завжди буває активною, якщо вона спрямована на досягнення перспективних цілей. На думку І.П.Павлова, життєвою енергією цієї активності є рефлекс цілі.

У своїй педагогічній діяльності А.С.Макаренко виділяв близьку, середню і далеку перспективу. Він писав: "Вони притягають увагу людини загальним виглядом задоволення, але це задоволення ще не існуюче. В міру наближення до нього виникають нові завтрашні плани, тим більш привабливі, чим більше зусиль вкладено на подолання різних перешкод". На його думку, пасивне ставлення деякої частини людей до трудової діяльності залежить від слабкості і неясності їх перспектив. Тому без формування перспектив важко добитися хорошої роботи і дисципліни.

Досить досконала форма перспективного стимулювання була розроблена і впроваджена на Волзькому автомобільному заводі в Тольятгі. Там при прийомі на роботу молодого робітника зразу ж попереджували, що він, попрацювавши три роки на конвейєрі, може стати ремонтником, наладчиком автоматичної апаратури і ін.; для цього йому слід без відриву від виробництва закінчити відповідні курси. На заводі також створені умови для вечірнього і заочного навчання в технікумах і інститутах. Тобто перед кожним, хто переступив поріг заводу, відкривається перспектива росту.

Мотивація безпосередньо через працю досягається шляхом перерозподілу від менеджерів вниз більшості неуправлінських функцій, які традиційно виконуються менеджерами.

Практика показує, що для створення ефективного механізму мотивації потрібно передбачити примірно однаковий ступінь спонукання для керівників та підлеглих. Якщо індивідуальні стимули підлеглого сильніші від системи спонукання керівника, то підлеглий стає його суперником, або якщо система спонукання керівника набагато сильніша, а підлеглий не володіє ініціативоюі задовольняється мінімумом роботи, то врешті-решт це негативно позначається на роботі і ставить під сумнів досягнення поставлених цілей.

Важливо сформувати певні мотиваційні установки і ціннісні орієнтації особистості. У соціологічній літературі під ціннісними орієнтаціями мають на увазі відносно стійке, соціальне обумовлене, вибіркове ставлення людини до сукупності матеріальних і духовних благ і ідеалів, які розглядаються як предмети цілей або засоби для задоволення потреб життєдіяльності особистості.

Соціологічні опитування показують, що навіть в умовах економічної кризи і значного зниження матеріального добробуту абсолютної більшості населення країни заробітна плата не є єдиною детермінантою кількості доступної робочої сили. Для працівників також важливі такі аспекти трудової діяльності, як лояльність по відношенню до наймача, сімейні традиції, умови праці, соціальна ідентифікація, стимулювання і т. п.

Важливо створювати мотиваційний клімат повноважень і контролю діяльності, встановлювати довірчі відносини між людьми, розвивати комунікаційні процеси, задовольняючи потреби працівників в емоціональному контакті, підвищувати ступінь мотивації індивідуальних потреб, максимально враховувати індивідуальну сприйнятливість до різних форм стимулювання.

Потрібно забезпечувати справедливу оцінку заслуг чи проступків (порушень), уникаючи перебільшення заслуг чи недоліків у діяльності підлеглих. Причому стимул (стягнення) буде діяти з повною віддачею тоді, коли форма і ступінь заохочення чи стягнення керівника буде співпадати з оцінкою і думкою усього колективу. Система стимулювання не повинна передбачати частих винагород і стягнень, оскільки за таких умов вони знецінюються.

Для подолання фрустрації (дезорганізації свідомості, відчуття напруженості, тривоги, зневіри, гніву та ін.) важливе значення має своєчасне забезпечення індивіда інформацією про якість виконаної ним роботи. За умов об'єктивної оцінки така інформація, з одного боку, сприяє підвищенню певності в роботі, збереженню добрих взаємовідносин між керівниками і підлеглими, оскільки відпадає неприємна необхідність нагадувати підлеглим про їх недостатнє зусилля в роботі. З другого боку, інформація про якість власної роботи може полегшувати процес самонавчання і самореалізації особистості.

Крім того, треба мати на увазі ще один аспект проблеми мотивації. Застосування однакових показників оцінки роботи для всіх членів колективу дає можливість успішно реалізувати принцип справедливого розподілу фонду заробітної плати. До того ж тут важливо не тільки те, щоб оплата була справедливою, але й в не меншій мірі і те, щоб вона також визнавалась усіма працюючими. Деякі працівники, наприклад, вказують, що особистий вклад кожного керівника чи спеціаліста у забезпеченні високих результативних показників, як правило, нееквівалентний посадовому окладу. Проте дуже часто премії розподіляються пропорційно основному окладу.

Форма і показники стимулювання повинні бути простими, зрозумілими для усіх працюючих і у них має бути певність, що їх зусилля і результати діяльності не залишаться непоміченими.

Розмір винагороди має відповідати складності і важливості виконуваної роботи. Наголос слід робити на ті стимули, які у найбільшій мірі сприяють зростанню самоповаги працівника і його бажанню добитися кращих показників у роботі.

У практичній діяльності менеджер повинен використовувати мотиви у певному співвідношенні, на що звертав увагу лауреат Нобелівської премії Дж.Гелбрейт. Автор відмічав, що одні мотиви підсилюють один одного, інші поєднуються слабко, а треті взаємовиключають, нейтралізують один одного.

Мотивація може здійснюватися шляхом обміну досвідом і знаннями між керівниками і підлеглими, відвертого висловлювання думок на зборах, засіданнях, нарадах і конференціях. Для цього керівники повинні створити атмосферу відкритості і доброзичливості, проявляти постійний інтерес до ініціатив підлеглих, завжди робити посилання на їх ділові пропозиції.

Дійовими факторами мотивації в добре керованих підприємствах є усвідомлення виконавцем, що його робота важлива і суспільне корисна, коли в працюючих з'являється елемент професійної гордості, співпереживання за успіхи і невдачі підприємства. Дж.Неру справедливо зауважував, що при мудрому і далекоглядному керівництві легко переконатися в тім, що врешті-решт кращим способом діставати вигодудля себе є турбота про вигоду для всього суспільства, членом якого ти є.

У цьому зв'язку велика роль виховання у формуванні суспільно-значимих спонукань і мотивів діяльності, за допомогою яких досягається моральне і фізичне удосконалення людини.

Мотивація є психологічною умовою організації внутрішнього духовного світу особистості, що визначає вибір спрямованості її поведінки. Ще стародавні мислителі сформували закон духовного життя, згідно з яким людина, досягнувши певного рівня задоволення своїх первинних матеріальних потреб, повинна, щоб не прийти до самознищення, переключити свої спрямування на досягнення духовних цілей, що облагороджують особистість.

Ефективна мотивація викликає необхідність проникнення у сутність людини і її поведінки, як це зроблено у творах Шекспіра, Гете, Достоєвського, Шевченка, невідомих авторів Біблії, Махабрати та інших народних епосів.

У менеджменті велику роль відіграють не тільки матеріальні і моральні стимули, але й соціальні санкції по відношенню до людини, діяльність якої має розбіжність з певними нормативами соціального оточення (зауваження колег, глузування і т. п.). Саме прагнення "виправдати надії колег, своїх близьких", заслужити їх схвалення стає іноді сильним внутрішнім мотивом, що допомагає людині успішно виконувати покладені на неї обов'язки, долати певні труднощі.

Можна вказати на деякі негативні моменти, що мають місце в практиці мотивації працівників виробничої сфери економіки України: надмірне захоплення грошовим (матеріальним) стимулюванням, використання обмежених форм стимулювання (гроші, подарунки, почесні грамоти і т. п.), недотримання певних психологічних та етичних норм тощо. Тобто не в повній мірі витримуються принципи стимулювання, набуті наукою та перевірені багаторічною практикою: комплексність стимулювання (матеріальне, творче, престижне, поєднання стимулювання і санкцій), його гласність, залучення усіх працюючих до вирішення питань стимулювання, диференціація стимулювання з врахуванням соціальних потреб працівників і їх відношення до стимулів, своєчасність і справедливість стимулювання, вибір ефективної процедури винагороди чи накладання стягнення.

Система винагород у колишньому СРСР набула особливо спотвореного вигляду у 70—90-ті роки, коли чітко не було сформульовано критерії і умови нагороджень, ордени видавались при досягненні, наприклад, партійними керівниками певного віку, до того ж, як правило, при досягненні успіхів у районі секретареві райкому видавався вищий орден, ніж голові райвиконкому і т. п. Дійшло до того, що на нагороди спускалась своєрідна рознарядка: цьому району чи колективу стільки орденів і медалей, іншому стільки-то (Правда, 26 травня 1989 р.).

До негативної мотивації іноді спричиняють проблеми соціально-психологічного характеру: взаємовідносини в колективі психологічний клімат, що склався, часті конфліктні ситуації. Практика переконливо свідчить, що ефективніше усувати антистимули (негативні мотивування), ніж долати їх шкоду за допомогою позитивних мотивів.

У менеджменті повинні використовуватись усі форми зовнішнього впливу на особистість працюючого для того, щоб він здійснював бажані дії за своїми власними мотивами, ніж під впливом формальних інструкцій.

3. Процес контролю та забезпечення його ефективності

3.1. Процес контролю

Процес контролю — це діялі ність об'єднаних у певну структуру суб'єктів контролю (органів контролю, керівників, контролерів, громадськихі організацій), спрямованих на досягнення-найбільш ефективним способом поставлених цілей шляхом реалізації певних задач і застосування відповідних принципів, типів, методів технічних засобів і технології контролю.

Суть процесу контролю виражають такі його характеристики:

організаційна, змістовно-технічна і узагальнюючо-коригуюча.

Організаційна характеристика включає в себе вибір об'єкта контролю, організаційно-методичну підготовку і відповідає на запитання: хто і в якому порядку здійснює контроль?

Змістовно-технологічна характеристика — це розробка плану і вибір методу вивчення контрольованого об'єкта. Вонаї відповідає на запитання: що робиться у процесі контролю і як робиться?

Узагальнюючо-коригуюча характеристика включає узагальнення, а при необхідності — обговорення в колективі результатів контролю, розробку рішень і оцінку їх виконання. Тобто ця характеристика повинна дати відповідь на питання: як реалізуються результати контролю?

Для оцінки стану справ, виявлення тенденцій і можливих відхилень від плану чи розробленої програми діяльності використовується певна кількість показників.

У зв'язку з переходом економіки України до ринкових відносин виникає потреба використовувати в процесі контролю нові відносні, вартісні і натуральні показники, що характеризують розвиток підприємств (фірм) і перспективи розширення їх діяльності: прибутковість з точки зору власників акціонерного капіталу, об'єм продажу, сума активів, об'єм інвестованого і акціонерного капіталу, прибутковість акцій, кількість сегментів ринку, доля ринку, конкурентні позиції і перспективи, зміцнення ринкових позицій, впровадження нової продукції, мінімізація фінансового ризику, ріст суми дивідендів,ліквідність підприємства, соціально-психологічний клімат в трудовому колективі тощо.

Для контролю за комерційною діяльністю підприємства можна скористатись такою системою показників: 1) асортимент товарної продукції (послуг) (існуючий, можливий і перспективний); 2) ринки реалізації (об'єм продаж, ціна, прибуток, рівень рентабельності (по кожному ринку і виду продукції)); 3) місткість (ємкість) ринків, їх перспектива; 4) кон'юнктура на кожному з ринків по основних видах продукції; 5) конкурси тоспроможність кожного виду продукції підприємства; 6) виробничий потенціал (кількісні, якісні і вартісні показники) для одержання кожного виду продукції; 7) екологічні наслідки виробництва того чи іншого виду продукції; 8) рекламація на товари підприємства; 9) реклама продукції (характер, вартість, ефективність); 10) маркетинг — ефективність; 11) показники позиціювання товарів.

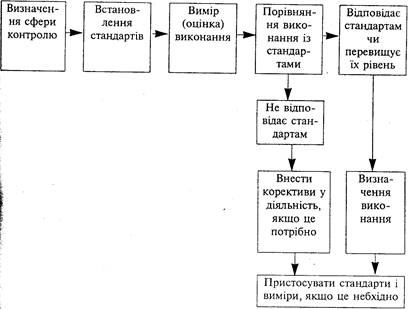

Процес контролю можна розбити на певні стадії або етапи.

На першому етапі формуються цілі, вибираються методи і форми контролю, розробляється програма і визначається коло контрольованих питань, безпосередні виконавці контролю, строки його здійснення, форма звіту про проведену роботу.

На другому етапі вибираються точки контролю, здійснюється збір облікових даних, матеріалів спостережень і замірів, відповідна обробка одержаної інформації; розраховують необхідні показники, проводять групування даних, складають аналітичні таблиці, графіки і діаграми, які дозволяють розкрити суть справи, провести порівняння і оцінки, спрогнозувати можливі результати.

Третій етап — це визначення рівня досягнення бажаних результатів і їх оцінка, узагальнення результатів контролю, формування висновків і пропозицій щодо зміни стану контрольованого об'єкта і здійснення при необхідності коригуючого впливу.

Сферою контролю в менеджменті є насамперед, бізнесова діяльність, різні форми підприємництва: виробниче (поширюється в основному на виробництво і споживання товарів і послуг), комерційне (обмін, розподіл, реалізація), фінансове (обмін вартості, діяльність на фондових біржах, в комерційних банках).

Специфічними сферами контролю можуть виступати зовнішньоекономічна, соціальнокультурна діяльність підприємства, діяльність, пов'язана із захистом земель, водних джерел і навколишнього середовища, тощо.

При здійсненні в процесі контролю оцінок в залежності від цілі і виду контролю враховується зовнішнє середовище. (закони і державні органи, профспілки, конкуренти, постачальники трудових, матеріально-технічних і фінансових ресурсів, споживачі), внутрішнє середовище організації (місія і конкретні кінцеві цілі організації, її структура і задачі, технологія, ресурсне забезпечення) і середовище непрямого впливу (світові події і міжнародна кон'юнктура, політичні і соціально-культурні фактори, стан економіки і науково-технічний прогрес.

Нині в промисловості, будівництві та інших галузях народного господарства широко застосовують стандарти. Для контролю підприємницької діяльності як стандарти можуть братись конкретні деталізовані цілі і критерії. Тут обмежимось зауваженням, що одночасно з критерієм слід розробляти, як правило, декілька показників, які в сукупності певною мірою відображають ситуацію про стан досліджуваного об'єкта, які існують недоробки і що слід зробити, щоб їх усунути.

Рис. Здійснення кроків у процесі контролю

На практиці застосовують різні форми контролю. Чимало підприємств застосовують журнальну форму контролю виконання постанов, наказів, рішень, вказівок і розпоряджень. Але за такого способу контролю досить складно виявляти справжні строки виконання і що саме зроблено виконавцями.

Для контролю чимало підприємств використовують ручну або механізовані картотеки та інші засоби збирання, обробки і видачі інформації.

Такий спосіб контролю більш продуктивний, він вимагає правильної організації діловодства, що дозволяє забезпечт високу оперативність і надійність в роботі апарату управлінню Для цього в кожному підприємстві система організації документаційного процесу повинна відповідати вимогами єдиної державної системи діловодства (ЕДСД), яка встановлює правила, нормативиі рекомендації по веденню діловодства, починаючи з моменту надходження або створення документа і до здачі його в архів.

В підприємствах і об'єднаннях розробляється перелік документів, що підлягають контролю. В перелік цих документів включають постанови і рішення державних і господарських установ, колективних і колегіальних органів підприємства, накази і письмові розпорядження керівники підприємства, критичні зауваження і пропозиції, що містятьсяі в органах преси, пропозиції, заяви і скарги трудящих та інші, документи за вказівкою керівника підприємства.

На документах, що підлягають контролю, проставляється знак "К" або штамп "Контроль" і на кожен з них виписується картка. Ці картки поміщаються у контрольну картотеку, де окремо зберігаються картки на невиконані і виконай" документи.

Відповідальність за правильне ведення контрольне картотеки найчастіше покладається на секретаря під приємства. На титульній стороні контрольної карти вказується кореспондент, дата і номер документа, йогі короткий зміст і резолюція керівника. Зворотна стороні картки містить дату передачі документа для виконання прізвище виконавця та кому доручається робити відмітку про виконання і зняття з контролю.

При вчасному виконанні рішень контрольну картю погашають, а якщо рішення не виконано у визначений строк то контролюючий погоджує з керівником і виконавцем новиі строк, зазначаючи його на зворотному боці контрольне картки. Результати повторного контролю виконання рішенв також зазначають у картці.

Контрольні картки можна використати також для здійснення контролю усних вказівок і розпоряджень керівника. З цією метою в картках фіксується зміст найбільш важливих доручень й розпоряджень керівника, вказують виконавця і строки виконання.

На окремих промислових підприємствах і в об'єднаннях впроваджено і успішно функціонує універсальна автоматизована система контролю за виконанням і оцінкою якості роботи службовців (УАСКВ) на базі ЕОМ. Універсальна автоматизована система контролю виконання рішень (УАСКВ), що почала впроваджуватись у колишньомуСРСР у 80-х роках, являє собою комплекс взаємопов'язаних правил і положень, і що визначають порядок видачі завдань підрозділам і працівникам підприємства, перевірки строків виконання і кількісної оцінки якості виконання цих завдань, автоматизованої переробки інформації, пов'язаної з контролем виконання і кількісної оцінки якості роботи колективів і окремих працівників, з їх моральним і матеріальним стимулюванням.

Технічною базою УАСКВ є центральний пункт системи (ЦПС), оснащений засобами прийому і передачі інформації, а також інформаційно-обчислювальний центр (ІВЦ) — у тій частині, яка обслуговує цю систему.

Функціонування УАСКВ здійснюється за такою схемою. Всі завдання, що підлягають контролю, передаються на Центральний пункт системи і після кодування пересилаються в Інформаційно-обчислювальний центр для введення в ЕОМ. Регулярно, до початку чергового місяця ЕОМ видає перелік завдань, які слід буде виконувати працівникам кожного підрозділу, а за 3 — 5 днів до закінчення строку виконання завдань ЕОМ видаєнагадування. Виконавець повинен повідомити про виконану роботу свого керівника (куратора) і одночасно інформує про це ЦПС. При відсутності повідомлення про виконання завдання ЕОМ починає відліковувати дні запізнення, починаючи з дня, наступного після завершенім встановленого строку виконання. На підставі інформації про строки виконання завдань і оцінки їх якості ЕОМ щоденно розраховує показники кількісної роботи виконавців. Використання сучасних комп'ютерних засобів для контролю виконання рішень дає значний соціально-економічний ефект: знижується кількість невиконаних завдань, кількість запізнень із строками виконання, зростає виконавча і трудова дисципліна в колективі.

Нині менеджери підприємств на контроль витрачають 35-40% робочого часу. До того ж здійснюється ця функція часто малоефективно спостерігається дублювання і безсистемність — одні ділянки роботи контролюються зайво часто, іншії залишаються поза увагою керівників та спеціалістів; длйі контролю не досить використовується документована інформація та ін.

3.1. Здійснення ефективного контролю

Подібно до того як прийоми лікування стають все більш дієвими при- удосконаленні діагностики хворого, менеджері виконує свої функції тим успішніше, чим глибше він проникає у суть явищ і процесів, більш вміло використовує сучасні методи і прийоми контролю, а потім приймає іреалізує обгрунтовані рішення.

Ефективному контролю притаманні такі характеристики:

— стратегічна спрямованість, аналіз ключових питань діяльності організації, а не зосередження на незначних недоліках роботи;

— орієнтація на досягнення конкретного результату (усунення відхилень від програми діяльності, розробка рекомендацій тощо);

— систематичність, постійна перевірка виконання і аналіз фактичної ситуації; епізодичний і нерегулярний контроль не дозволяє своєчасно одержувати інформацію і реагувати ні процеси, що відбуваються;

— своєчасність або, точніше, завчасність контролю, попередження порушень;

— простота, пристосування параметрів контролю до виробничих потреб;

— об'єктивізація контролю, використання надійної інформації;

— пристосування до міжнародних стандартів;

— вміле використання категорій формальної логік мислення, судження, умовисновки, поняття, визначені силогізм, індукція, дедукція, аналіз, синтез і т. п.

Ефективність контролю підвищується, якщо працівники які його здійснюють, правомочні виконувати також координаційні функції.

Крім того, контроль повинен бути доцільним. Якщо контролювати кожний крок підлеглих і накладати стягнення за найменше упущення, то це неминуче матиме негативні наслідки. Поєднання контролю з іншими функціями менедж менту дасть змогу зменшити обсяг контрольних операцій чисельність працівників, що їх виконують. Зокрема, поєднуючи контроль з глибоким аналізом організації праці і виробництва, можна позбутися спрямування зусиль керівника на усунення не вирішальних, а найбільш явних дефектів у роботі підприємства. У багатьох корпораціях Японії завдяки використанню ефективних способів організації, стимулювання праці і виховання працівників чисельність персоналу технічного контролю втричі менша порівняно з американськими корпораціями.

Нерідко система контролю зорієнтована не на оцінку кінцевого результату, а пріоритет віддається проміжним стадіям виробничого процесу. Крім того, часто контроль спрямовується головним чином на оцінку операцій, що здійснені або здійснюються і не досить контролюється якість розроблюваних планів та оперативних рішень. На практиці нерідко основна увага надається не розробці і всебічному обгрунтуванню рішень і систем підвищення зацікавленості в їх реалізації, а зусилля направляються переважно на посилення контролю за процесом виконання рішень.

Мабуть, доцільно ширше розглядати службову функцію контролю. Полягати вона повинна не тільки у вивченні процесу виконання рішень, але й активній участі у функціонуючому механізмі коректування рішень, раціоналізації всієї розпорядчої діяльності апарату управління.

Слід практикувати здійснення контролю за якістю прийнятих рішень. Дані такого контролю слід було б використовувати при оцінці індивідуальної діяльності менеджерів і вирішенні питань про їх службове просування.

Серед заходів, спрямованих на удосконалення організації контролю виконання рішень важливе значення має досягнення правильного співвідношення між безпосереднім візуальним спостереженням і дистанційним контролем. На практиці упродовж багатьох років очевидна перевага надавалась спостереженню з метою одержання інформації про стан та хід проведення виробничих та інших процесів безпосередньо на місцях їх здійснення.

Така практика призводила до зайвих втрат не тільки робочого часу менеджера, але й коштів на автотранспорт. Це стає зрозумілим, якщо врахувати, що, наприклад, в сільськогосподарських підприємствах Летичівського району Хмельницької області в середньому за п'ять "передбудовних" років місячний пробіг службового автомобіля становив 27.58 км, а в господарствах Черкаського району Черкаської області — 3150 км.

Тепер ситуація змінюється на краще. З одного боку, енергетична криза змушує більш обачливо підходити до використаня службових автомобілів, а з другого — чимало керівників переконались, що в багатьох випадках потрібну інформацію можна одержувати, скориставшись каналами диспетчерського зв'язку.

Диспетчерська служба господарства повинна проводити безпосередню перевірку і регулювання процесу виконання, облік і аналіз результатів виконання письмових і усних розпоряджень і вказівок в установлені строки та інформувати} про це службових осіб.

Ефективність контролю може зростати за рахунок добре, налагодженого оперативного планування. Мається на увазі своєчасна і якісна розробка календарних планів (графіків) виходу і реалізації продукції, сітьового графіка проведення польових, будівельних та інших робіт, графік статистичної звітності, графік передачі інформації на центральний диспетчерськийпункт і т. п.

При здійсненні контролю за основними змінними (час, об'єм, вартість, якість, ступінь досягнення цілі) слід дотримуватись інших вимог науки і передової практики: контроль не повинен обмежуватися інцидентами, як і не практикуватись тотальний контроль, який породжує недбалість в роботі, приховане або відкрите невдоволення контрольованих працівників; ширше використовувати при здійсненні контролю принцип виключення, коли контролю" ються не всі операції чи процеси, а тільки ті з них, які виходять за межі допустимих відхилень; не контролювати через недовіру до підлеглих, позбутися підозрілості; не використовувати критичну інформацію як козирну карту, про недоліки в роботі краще говорити на робочому місці; за усіх умов контроль не повинен пригнічуватипрацюючих, викликати напруження в колективі, конфліктні ситуації.

Навпаки, (завдяки усуненню виявлених недоліків в роботі і об'єктивній оцінці діяльності працівників, ефективний контроль сприяє успішному досягненню цілей організації, породжує почуття впевненості і задоволення роботою працюючих.

ВИКОРИСТАНА ЛІТЕРАТУРА

1. Афонин А. Основьі мотивации труда: организационно-зконо-мические аспекти.— К.: АЗУУП, 1994, с. 44—91.

2. Гелбрейт Дж. Индустриальное общество.— М.: Прогресе, 1969, с. 178.

3. Коллектив й воспитание личности.— М.: Педагогика, 1972, с. 217

4. Неру Дж. Взгляд на всемирную историю.— М.: Прогресе, 1969, с. 318.

5. Тейлор Ф.У. Принципи наукового менеджменту. М.: Контролінг, 1991, с. 49-57.

|