ВВЕДЕНИЕ

Существование противодействующих друг другу государств, ставит перед национальными правительствами задачу обеспечения национальных интересов, в том числе за счет протекционистских мер.

Основная задача государства в области международной торговли – помочь экспортерам вывезти как можно больше своей продукции, сделав их товары более конкурентными на мировом рынке и ограничить импорт, сделав иностранные товары менее конкурентноспособными на внутреннем рынке. Поэтому часть методов государственного регулирования направлена на защиту внутреннего рынка от иностранных конкурентов и поэтому относится прежде всего к импорту. Другая часть методов имеет своей задачей формирование экспорта.

Средства регулирования внешней торговли могут принимать различные формы, включая как, непосредственно воздействующие на цену товара (тарифы, налоги, акцизные и прочие сборы и т. д.), так и ограничивающие стоимостные объемы или количество поступающего товара (количественные ограничения, лицензии, «добровольные» ограничения экспорта и т. д.).

Наиболее распространенными средствами служат таможенные тарифы, целями использования которых являются получение дополнительных финансовых средств (как правило, для развивающихся стран), регулирование внешнеторговых потоков (более типично для развитых государств) или защита национальных производителей (главным образом в трудоемких отраслях).

Именно поэтому важно оценить эффективность таможенного налогообложения, дать общую характеристику таможенных пошлин, а также проанализировать таможенные тарифы как реестр налогооблагаемых товарных позиций.

ДОВОДЫ «ЗА» НАЦИОНАЛЬНЫЙ ПРОТЕКЦИОНИЗМ

Среди многочисленных доводов в пользу введения ограничений вообще и таможенно-тарифной защиты в частности используется положение о необходимости защиты нарождающейся национальной промышленности.

Смысл защиты создаваемой промышленности сводится к следующему. Утверждается, что страна обладает сравнительными преимуществами в производстве какого-либо товара, однако в связи с отсутствием знаний и незначительного начального объема производства промышленность не может начать его выпуск. Поэтому необходима временная защита, так как промышленность находится на этапе становления. Трудно предположить, что вновь создающаяся промышленность может на равных выдержать конкурентную борьбу с развитым производством другой страны. После того как промышленность сможет достигнуть «зрелого» или «развитого» уровня, обеспечить массовость производства, защита может быть снята.

Реклама

Однако проблема заключается в выборе отрасли производства, действительно нуждающейся в защите и обладающей сравнительными преимуществами. В противоположном случае возможны неправильное развитие отдельных отраслей и значительные потери для общества, вызванные поддержкой неэффективных производств. Защищаемая промышленность обычно надолго сохраняет отсталость производства, задерживается ее развитие, она становится обузой для общества, снижается эффективность производства.

На деле очень часто тарифы защищают не «молодые» отрасли, а, напротив, как раз старые, теряющие свою конкурентоспособность. Будет ли введена защита или нет, зависит от значения данной отрасли для экономики страны и от политической силы заинтересованных кругов.

В условиях современной России большинство старых действующих отраслей оказывается неконкурентоспособным по сравнению с иностранными производителями. Их защищают. Главный довод здесь—угроза спада производства. Этим, например, объяснялось повышение пошлин на импорт в Россию иностранных автомобилей во второй половине 1993 г.

В соответствии с определениями, существующими в таможенной практике, под протекционизмом понимается экономическая политика данной страны, стремящейся оградить свой внутренний рынок от проникновения импорта в интересах развития внутреннего производства и ограждения отечественных предпринимателей от иностранной конкуренции. Протекционизм осуществляется как с помощью повышения ставок ввозных таможенных пошлин, так и путем нетарифных мер внешнеэкономического регулирования.

Известный экономист Эдвин Дж. Долан под протекционизмом понимает любые государственные меры, целью которых является защита промышленности своей страны от конкуренции. За последние четыре десятилетия объем мировой торговли сильно возрос. Однако, кроме традиционных тарифов, зародился так называемый «неопротекционизм», который привел к введению дополнительных ограничений на мировую торговлю. Неопротекционизм использует такие разнообразные экономические механизмы, как «упорядоченные торговые соглашения» и «добровольное ограничение экспорта». Заключение такого рода соглашений зачастую происходит под прямым «силовым давлением», подкрепленным угрозой введения высоких тарифов или квот на импорт.

Реклама

Современный протекционизм концентрируется в относительно узких областях. В отношениях развитых стран между собой – это области сельского хозяйства, текстиля, одежды и стали. В торговле развитых стран с развивающимися – это экспорт промышленных товаров развивающимся странам. В торговле развивающихся стран между собой – это товары традиционного экспорта.

В России дискуссии о преимуществах и недостатках протекционизма и свободы торговли начались в начале 90-х годов. В пользу открытия внутреннего рынка для иностранных товаров говорит мировой опыт, свидетельствующий о том, что защита от конкуренции сама по себе часто ведет к развитию производств, не способных конкурировать на мировом рынке. Однако в нынешней ситуации, имеющей место в национальной экономике, этот тезис верен только отчасти. Ему можно противопоставить другое утверждение: целенаправленная промышленная политика государства приняла такие масштабы, что невозможно привести примеры, которые подтверждали бы, что конкурентноспособные отрасли возникают исключительно по законам стихии рынка.

Идея свободной торговли исходит из необходимости ликвидации таможенных и прочих барьеров на пути движения товаров между странами. Аргументы в пользу свободной торговли основаны на экономическом анализе, показывающем выгоды от либерализации торговли как для отдельных стран, так и для всего мирового хозяйства.

Однако профессор Н.Н. Шапошников еще в 1924 году писал о том, что «свободная торговля – идеал будущего, но в настоящее время она выгодна только для той страны, которая в своем экономическом развитии успела опередить другие страны.» Сущность этого высказывания полностью соответствует и нынешнему состоянию экономики России. В настоящее время устранить всякие протекционистские преграды для развития внешнеторговой деятельности не представляется возможным, в противном случае страна имеет перспективу превратиться в колонию стран с развитой рыночной экономикой.

Поэтому аргументы в пользу свободы торговли не всегда оправданы и тем более не применимы для нашей экономической ситуации. В пользу сохранения в ближайшем будущем протекционистских мер можно привести следующие аргументы:

- необходимость обеспечения экономической безопасности страны;

- специфика отдельных регионов и необходимость для их поддержки протекционистских мероприятий со стороны государства;

- в условиях спада производства – сохранение необходимых рабочих мест;

- в условиях экономического кризиса протекционистские таможенные меры не допустят превращения страны в экономический придаток развитых стран мира;

Естественно, что перечисленные аргументы в защиту протекционизма в большей степени относятся к имеющейся у нас в стране экономической ситуации.

Таможенный тариф – основополагающий инструмент протекционистской политики. Таможенно-тарифное регулирование – совокупность таможенных и тарифных мер, использующих в качестве национального торгово-политического инструментария для регулирования внешней торговли.

ТАМОЖЕННЫЕ ПОШЛИНЫ И НЕОКЛАССИЧЕСКАЯ КОНЦЕПЦИЯ.

Таможенная пошлина – обязательный взнос, взимаемый таможенными органами при импорте или экспорте товара и являющийся условием импорта или экспорта.

При анализе пошлин с помощью неоклассической концепции будем исходить из следующих положений:

1. Пошлина (налог) взимается с товара, пересекающего национальную границу.

2. Вкусы, доходы и привычки потребителей не меняются.

3. Не учитываются технологические нововведения.

4. Не принимаются во внимание тарифы на сырье, используемое для производства товара.

5. Не учитываются транспортные расходы.

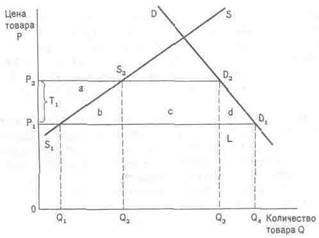

Рис.1

Построим график (рис. 1), полагая, что иностранный поставщик готов поставлять любые количества товара по данной цене, т. е. полностью удовлетворить потребности данной страны.

На рис. 1 линия DDi

обозначает изменение величины потребления товара в зависимости от изменения цены; линия SSi

показывает количество производимых национальной промышленностью товаров, изменяющихся в зависимости от изменения цен.

При цене Р1

из общего количества потребляемого товара Q0

Q4

на долю местного производителя будет приходиться величина Q0

Q1

, в то время как на долю иностранного поставщика придется величина Q1

Q4.

Введем дополнительный импортный налог Т1

,

повышающий цену товара до уровня Р2

.

В этом случае общее количество уменьшившегося потребления будет определяться величиной О3

Q4

; в то же время национальные производители увеличат объем производства на величину Q1

Q2

; потери для иностранных поставщиков будут равны сумме отрезков Q1Q2

и Q3

Q4

.

Площадь прямоугольника Р1Р2

Q0

Q4

будет определять величину потерь или дополнительных расходов, понесенных потребителями в связи с общим увеличением цен продаваемых товаров. Эта сумма включает дополнительные прибыли, полученные национальными производителями (четырехугольник «а»), и потери общества, возникающие в связи с тем, что в производство вовлекаются новые, менее эффективные факторы, использование которых стало возможным благодаря протекционистской политике правительства (треугольник «b»). Треугольник «d» показывает потери, возникающие в связи с уходом с рынка части иностранных производителей, а прямоугольник «с» — величину выигрыша лиц, получающих средства, собранные налогами.

Большинство современных экономистов исходят из того, что материальные преимущества от следования принципу свободной торговли, несомненно, больше, нежели потери национальной экономики. Протекционизм снижает конкурентное давление на национальных производителей и приводит к уменьшению эффективности производства. Кроме того, если он используется в течение десятилетия (например, в Латинской Америке в 1960—1970 гг.), то он блокирует доступ к новым и новейшим технологиям. Это вредно для рынка, характеризуемого как совершенной (наличие множества производителей и потребителей), так и несовершенной (наличие одной или нескольких монополий) конкуренцией. В условиях монопольного производства производитель получает сверхприбыль. При импорте свободная конкуренция сокращает величину сверхприбыли.

В теоретическом плане экономисты классической школы допускают возможность наличия ряда оговорок к идее «свободной торговли». Наиболее распространенной является возможность установления «оптимального» таможенного тарифа. Суть ее сводится к следующему: если страна достаточно велика, то она в состоянии обеспечить снижение цен на импортируемые товары за счет сокращения спроса на них. В этом случае она может ввести таможенный тариф с целью улучшения «условий торговли», т. е. заставить иностранных поставщиков снизить цены. Такая ситуация свойственна для ряда сельскохозяйственных товаров, обладающих низким уровнем эластичности потребления, при этом производство и потребление их сконцентрированы в нескольких местах.

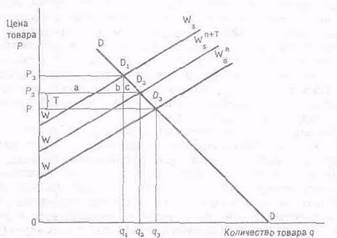

Поставщик после введения дополнительного налога (импортной пошлины), опасаясь потерять большой экспортный рынок, может пойти на снижение цены, превышающее величину вводимого налога.

Такое явление называется «парадоксом Мецлера», графически его можно представить на рис. 2.

Рис.2

На графике линия WWs

обозначает динамику предложения товара на мировом рынке до момента введения таможенного тарифа; линияWWsn

-тенденцию предложения на рынке к моменту установления тарифа Т

, когда поставщики, опасаясь потерять рынки, снизили цену на величину РР3

,

превышающую величину тарифа Т

;

линия WW

sn

+

T

предложение товара на рынке после установления тарифа. Параметры q1,

q2,

q3

показывают соответствующее количество приобретенного товара, а линия DDi

—

потребность в импортном товаре, изменяющаяся в зависимости от цены.

Как видно из графика, при снижении цен объем расходов потребителей в связке с общим увеличением поставок с q1

до q2

будет определяться площадью прямоугольника P2

D2

q2

O

вместо величины, равной площади P3

D1

q1

O

,

а выгода для потребителей составит сумму четырехугольника «а» и треугольников «b» и «с».

Обязательным условием, при котором экспортеры оказываются готовыми пойти на такое снижение цены, выступает большая величина потребления в импортирующей стране или странах, вводящих новые таможенные пошлины. В качестве примера возникновения «парадокса Мецлера» могут служить поставки какао изГаны в

I960 г. и масла из Новой Зеландии в начале 70-х годов в Великобританию.

Вступление Великобритании — основного потребителя новозеландского масла — в «Общий рынок» и последовавшее за этим увеличение ввозных пошлин заставило новозеландских поставщиков резко снизитьцены даже за счет уменьшения прибыли с целью сохранения большей части английского рынка.

КЛАССИФИКАЦИЯ ТАМОЖЕННЫХ ПОШЛИН

Прежде чем приступить непосредственно к классификации таможенных пошлин следует отметить, что среди основных функций таможенного тарифа особо выделяется протекционистская и фискальная функции. Протекционистская функция связана с защитой национальных товаропроизводителей. Взимание таможенных пошлин с импортных товаров увеличивает стоимость последних при их реализации на внутреннем рынке страны-импортера и тем самым повышает конкурентноспособность аналогичных товаров, производимых национальной промышленностью и сельским хозяйством. Фискальная функция таможенного тарифа обеспечивает поступление средств от взимания таможенных пошлин в доходную часть бюджета страны. Фискальная таможенная пошлина существенно отличается от протекционистской таможенной пошлины тем, что они влекут за собой доходы в бюджет и влияют на расходы тех покупателей, которые не могут обходиться без импортных товаров. Однако, во многих случаях таможенная пошлина, неся сперва характер чисто фискальный, становится со временем протекционистской, и четкого разделения между ними нет.

Балансировочная функция – относится к экспортным пошлинам, установленным с целью предотвращения нежелательного экспорта товаров, внутренние цены на которые по тем или иным причинам ниже мировых (в настоящее время в РФ практически не применяется).

Итак, таможенные пошлины делятся на:

1.По объекту обложения:

- Импортные – накладываются на импортные товары, при выпуске их для свободного обращения на внутреннем рынке страны. Являются преобладающими пошлинами во всех странах. На начальном этапе развития капитализма с помощью импортных пошлин обеспечивались налоговые поступления; сейчас их значимость резко сократилась, а фискальные функции выполняют другие налоговые поступления (например, налог на прибыль). Если в США еще в конце девятнадцатого столетия за счет импортных пошлин покрывалось до 50% всех поступлений в бюджет, то в настоящее время эта доля не превышает 1,5%. Не превышает нескольких процентов доля поступлений от импортных пошлин и в бюджете подавляющего большинства промышленно развитых стран. Другими словами, если в начале своего существования импортные пошлины обеспечивали получение денежных средств, т. е. играли фискальную роль, то сегодня их функции связаны в первую очередь с обеспечением проведения определенной торгово-экономической политики. В развивающихся странах, наоборот, импортные пошлины используются прежде всего как средство финансовых поступлений. Это объясняется относительно большей возможностью контроля и простотой процедуры сбора налогов с товаров, пересекающих таможенную границу. Что касается России, то последние изменения таможенного законодательства свидетельствуют, что роль импортных российских пошлин как фискального средства увеличивается.

- Экспортные – пошлины, которые накладываются на экспортируемый товар. В соответствии с нормами ВТО применяются крайне редко, обычно в случае больших различий в уровне внутренних регулируемых цен и свободных цен мирового рынка на отдельные товары и имеют целью сократить экспорт и пополнить бюджет.

- Транзитные – пошлины, которые накладываются на товары, перевозимые транзитом через территорию данной страны. Вводятся крайне редко и используются как средство торговой войны.

2. По способу взимания:

- Специфические – начисляются в установленном размере за единицу облагаемого товара (например, 20$ за 1т.). Практическое использование специфических пошлин не представляет каких-либо технических сложностей. Специфическими, как правило, являются экспортные пошлины, ими облагаются главным образом сырьевые товары.

- Адвалорные – начисляются в процентах к таможенной стоимости облагаемых товаров (например, 15% таможенной стоимости);

- Альтернативная. В таможенной практике промышленно-развитых стран в зависимости от содержащихся в тарифе указаний, взимаются и адвалорная, и специфическая пошлины одновременно или та, которая дает наибольшую величину таможенного сбора. На первый взгляд различия между адвалорной и специфической пошлиной носит чисто технический характер. Однако, в таможенно-тарифном деле всегда за организационно-техническими различиями стоят торговополитические и экономические цели. Адвалорная и специфическая пошлины по разному ведут себя при изменениях цен. При росте цен денежные сборы от адвалорных пошлин растут пропорционально росту цен, а уровень протекционистской защиты остается неизменным. В этих условиях адвалорные пошлины оказываются более эффективными, нежели специфические. А при падении цен специфические ставки оказываются более стабильными. Поэтому в условиях длительной тенденции к росту цен обычно наблюдается стремление к увеличению доли в таможенном тарифе адвалорных пошлин.

- Комбинированные – сочетают оба вида таможенного обложения (например, 15% от ТС, но не более 20$ за 1т.).

3. По характеру:

- Сезонные – применяются для оперативного регулирования международной торговли продукцией сезонного характера, прежде всего сельскохозяйственной.

- Антидемпинговые – пошлины, которые применяются в случае ввоза в страну товаров по цене более низкой, чем их нормальная цена в экспортирующей стране, если такой импорт наносит ущерб местным производителям подобных товаров или препятствует расширению национального производства. Для принятия решения о введении антидемпинговых пошлин немаловажно определение целей и характера демпинга, который может быть подразделен на постоянный (агрессивный) и разовый (пассивный).

Условием постоянного демпинга является сегментация рынка, т. е. разделение его на несколько частей. Выделяя один внутренний сегмент рынка (за счет транспортных расходов, таможенных тарифов и т. д.), монополии поднимают на нем цены, получая монопольные прибыли. Последние позволяют продавать часть товара на внешнем рынке по заниженным ценам. Постоянный демпинг связан с проведением политики вытеснения конкурента за счет низких цен; впоследствии фирма обычно снова повышает цены, доводя их до величины, превышающей первоначальную цену разоренных конкурентов. Разовый демпинг возникает в связи с необходимостью избавиться от случайного избытка товара путем его распродажи на внешнем рынке по низким ценам.

Для национальной экономики наиболее опасен постоянный демпинг, поскольку он ведет к разорению национальных производителей с последующей «перекачкой» монопольной прибыли иностранным производителям.

На практике трудно дифференцировать вышеперечисленные виды, поскольку невозможно четко выявить окончательные намерения фирмы, продающей по заниженным ценам. По этой причине при принятии решения о введении антидемпинговых пошлин страны учитывают прежде всего нанесение ущерба национальной промышленности в связи с ввозом данного товара. Национальные и международные суды обычно принимают дела по обвинению в демпинге и введении антидемпинговых пошлин при наличии «значительного ущерба» для национальной промышленности.

Выявление демпинга выступает причиной наложения антидемпинговой пошлины, величина которой в несколько раз превышает обычную. Антидемпинговые пошлины взимаются со всего объема товара, поставленного по неоправданно низким ценам (иногда за период в несколько лет), и поэтому могут достигать значительной суммы. Заранее определить размер антидемпинговой пошлины невозможно, хотя ее размер должен определяться как разница между «нормальной» ценой товара на национальном рынке и ценой фирмы, осуществляющей демпинг.

- Компенсационные – накладываются на импорт тех товаров, при производстве которых прямо или косвенно использовались субсидии, если их импорт наносит ущерб национальным производителям таких товаров. Применяются как ответная мера на дискриминационные действия, ущемляющие интересы страны, после неудачи решить разногласия политическим путем на переговорах.

4. По происхождению:

- Автономные – вводятся на основании односторонних решений органов государственной власти страны;

- Конвенционные – устанавливаются на базе двусторонних или многосторонних соглашений, такого как ГАТТ\ВТО;

- Преференциальные – пошлины, имеющие более низкие ставки по сравнению с обычно действующим таможенным тарифом, которые накладываются на основе многосторонних соглашений на товары, происходящие из развивающихся стран. Их цель – поддержать экономическое развитие этих стран.

5. По типам ставок:

- Постоянные – таможенный тариф, ставки которого единовременно установлены органами государственной власти и не могут изменятся в зависимости от обстоятельств.

- Переменные- таможенный тариф, ставки которого могут изменятся в установленных государственными органами случаях. Такие ставки довольно редки, используются, например, в Западной Европе в рамках единой сельскохозяйственной политики.

6. По способу вычисления:

- Номинальные – таможенные ставки, указанные в таможенном тарифе. Они могут дать только самое общее представление об уровне таможенного обложения, которому страна подвергает свои импорт и экспорт.

- Эффективные – реальный уровень таможенных пошлин на конечные товары, вычисленные с учетом уровня пошлин, наложенных на импортные узлы и детали этих товаров.

В таможенно-тарифной практике большинства стран наибольшее распространение получили адвалорные пошлины. В связи с этим особое значение приобрели методы оценки стоимости импортных товаров, от применения которых в немалой степени зависит определение цены товара для обложения пошлиной. В зависимости от применяемого метода цена товара может быть увеличена на 20-25%, а в отдельных случаях и в два раза. Поэтому методы определения цены импортного товара также важны для расчета сумм пошлин, как и размер самой пошлины.

В настоящее время средний уровень ставок таможенного тарифа промышленно развитых стран относительно низок: приблизительно 6% от стоимости товара. В развивающихся странах уровень таможенного обложения импорта значительно выше. Средний уровень таможенных тарифов многих развивающихся стран составляет 38-40%, а ставки колеблются от 1% до 100% и более. На отдельные товары пошлина составляет 150-200% и более.

ТАМОЖЕННЫЕ ТАРИФЫ

Таможенные пошлины объединяютсяв таможенном тарифе, представляющем собой список (или реестр) облагаемых таможенными пошлинами товаров. По мере развития мировой торговли структура таможенных тарифов усложнялась. Если первоначально существовала только одна ставка пошлины, накладываемая на все импортированные товары, и тариф был одноколонным, то впоследствии начали широко использоваться и многоколонные тарифы.

При одноколонном (простом) тарифе величина пошлины едина вне зависимости от страны происхождения товара. Недостаток такого тарифа связан с тем, что он не позволяет гибко менять величину пошлин и использовать ихпри решении торгово-политических задач.

В настоящее время все страны имеют многоколонные тарифы, устанавливающие для каждой группы товара две или большее количество ставок. В таком сложном тарифе обычно наибольшей является генеральная, или автономная, пошлина. Она налагается на товары, импортируемые из тех стран, с которыми нет торговых договоров или соглашений (табл.1).

Таблица1 Многоколонный таможенный тариф России

| Код товара по товарной номенклатуре внеш-неэкомической деятельности |

Краткое наименование товара |

Ставки импортной таможенной пошлины в % от таможенной стоимости товара |

| 37 |

Фото и кинотовары |

1 |

2 |

3 |

| 2,5 |

5 |

10 |

В примере тарифа автономная, или генеральная, пошлина составляет 10% (третья колонка), она максимальная. Базовую ставку тарифа представляет пошлина в 5% (вторая колонка). Первая колонка предназначена для пошлин на товары из развивающихся стран. Особыми льготами (беспошлинный ввоз) пользуются товары, происходящие из наименее развитых стран.

Это наиболее типичный пример сложного многоколонного тарифа, позволяющего использовать таможенные пошлины дифференцированно в зависимости от конкретного торгово-политического режима, применяемого Россией в отношениях с конкретной страной (группой стран). Аналогичны таможенные тарифы большинства стран Европы и Америки.

Таможенные тарифы распределяют товары по производственному признаку, т. е. товары, относящиеся к одинаковым производствам, объединены в группы.

Таможенные тарифы промышленно развитых стран строятся так, чтобы уровень налогообложения увеличивался одновременно с увеличением степени обработки товара. Например, если таможенная пошлина на импорт необработанного хлопка отсутствует, т. е. равна нулю, то для хлопчатобумажной пряжи она увеличивается до 7—9%, а для изделий уже может достигать 20%.

Таким образом, английский производитель хлопчатобумажных изделий, покупая беспошлинно иностранный хлопок, получает фактический уровень таможенной защиты, намного превышающий номинальную величину таможенной пошлины. На практике эта величина тем больше, чем выше доля сырья, ввозимого беспошлинно или с минимальными пошлинами.

Величина действительной ставки таможенной защиты оказывается тем больше, чем выше разница между величинами пошлин на готовое изделие и сырье и чем большая доля сырья входит в готовое изделие.

ЗАКЛЮЧЕНИЕ

В соответствии со ст.13 Федерального Закона «О государственном регулировании внешнеторговой деятельности» внешнеторговая политика осуществляется посредством таможенно-тарифного и нетарифного регулирования экономических операций. Иные методы регулирования путем вмешательства и установления различных ограничений органами государственной власти РФ и ее субъектов не допускается. В этом же Законе (ст.4) закреплен приоритет экономических мер, среди которых центральное место занимает таможенный тариф.

В Законе «О таможенном тарифе» сформулированы основные цели таможенного тарифа. В качестве одной из них определена рационализация товарной структуры ввоза товаров в Россию. Как правило, снижаются или полностью отменяются таможенные пошлины на товары, ввоз которых необходим для развития российской экономики; в то же время сохраняются высокие ставки на те товары, которые могут составить конкуренцию отечественным производителям.

Еще одной задачей таможенного тарифа в Законе названа защита экономики России от неблагоприятного иностранной конкуренции. Тариф – средство стимулирования отечественного производства.

Тариф – важный источник бюджетных доходов. Кроме того, таможенный тариф выполняет еще одну важную на сегодняшний день функцию – обеспечение экономической безопасности России, под которой понимается состояние экономики, гарантирующее достаточный уровень социального, политического и оборонного существования и прогрессивного развития РФ, неуязвимости и независимости ее экономических интересов по отношению к возможным внешним и внутренним угрозам и воздействиям.

Наконец, еще одной задачей таможенного тарифа является обеспечения условий для эффективной интеграции России мировую экономику. Эта задача не только тарифной, но и таможенной политики в целом.

Действующий в настоящее время таможенный тариф в значительной мере стимулирует приток иностранных инвестиций именно в производство, ориентированное на внутренний рынок. Уровень ставок таможенных пошлин, применяемых в отношении готовых изделий, выше уровня выше уровня ставок для подавляющего большинства сырьевых товаров или комплектующих изделий в 2-5 раз. Для сырьевых товаров и комплектующих изделий установлена минимально возможная ставка пошлины в размере 5%, в то время как для большинства части готовых изделий она составляет максимально возможную величину в 30%.

Таможенный тариф во всем мире является одним из важнейших инструментов структурного регулирования экономики. Между тем возможности российского таможенного тарифа выполнять данную функцию недостаточны и настоящее время они обнаруживают тенденцию к дальнейшему сужению. Во-первых, степень его дифференциации в несколько раз ниже, чем в большинстве развитых стран, где число тарифных позиций превышает 10 тысяч. Диапазон ставок российского тарифа узок – от5 до 30%.

Несмотря на все недостатки действующего таможенного тарифа, таможенно-тарифное регулирование в России создается не вопреки, а на базе мировой традиции, отражает стремление России стать полноправным членом мирохозяйственных связей, реально участвуя в принятии глобальных экономических решений.

ЛИТЕРАТУРА

1. В.Б.Буглай, Н.Н.Ливенцев. «Международные экономические отношения»

М., “Финансы и статистика”, 1997 г.

2. Зубарев С.В., Савои И.В. «Таможенно-тарифное регулирование как протекционистский

инструмент внешнеторговой политики государства», Ростов на Дону, 1998г.

|