Введение

Кофе всегда ценили за ту бодрость и свежесть, которую приносит чашка этого божественного напитка. На мусульманском Востоке, где запрещено употребление спиртных напитков, кофе является обязательной составляющей любого праздничного стола В России, несмотря на свободное употребление вина и более крепких напитков, кофе так же очень популярен.

Из сведений, почерпнутых у представителей кофейной промышленности и кофейной торговли стран Западной Европы и Северной Америки, складывается вполне определенная картина: в этих регионах наступает кризис потребления кофе. Спрос на этот товар на сложившихся рынках падает по мере того, как его традиционные потребители стареют, а молодое поколение, вступающее в период «активного питья», окружено такими соблазнами, как бесчисленные напитки новой волны, а также хорошо знакомые и повсеместно доступные прохладительные напитки. Если верить прогнозам, обещающим полное насыщение сложившихся мировых кофейных рынков на несколько лет (начиная с конца этого года), то следует ожидать возникновения отличных возможностей на развивающихся рынках, рост которых до сих пор сдерживался только ценами на кофе.

Данная работа содержит обзор рынка кофе в России и анализ рынка кофе в Санкт-Петербурге. Целью работы является исследование размера, сегментации, динамики и цен на рынке в России.

Глава 1. Обзор рынка кофе в России.

Сегодня рынок кофе в России можно считать еще не сформированным, про что говорят постоянные смены структуры и участников данного рынка. 1998 год был отмечен следующими факторами:

- сокращение ассортимента продукции на рынке (операторы оставили в предложениях только наиболее популярные марки кофе);

- уменьшение объемов продаж, что было связано с финансовым кризисом;

- рост цен;

- увеличение доли рынка отечественных производителей и дешевых фальсификатов.

Данные тенденции были связаны с увеличением мировых цен на кофе, финансовым кризисом в России, а также с налоговой и таможенной политикой.

Как мы видим, рост рынка кофе, несмотря на активность его участников, был задержан низкой покупательной способностью населения, кризисными явлениями на финансовом рынке и рядом "технических трудностей", связанных с ведением кофейного бизнеса.

1.1. Размер рынка.

Согласно большинству экспертных оценок, общий размер рынка кофе за последний год не претерпел существенных изменений - хотя некоторые источники указывают на его рост (на 10-15 процентов), а другие, напротив, свидетельствуют о сокращении (также на 10-15 процентов).

Реклама

По оценкам специалистов, размер рынка кофе составляет порядка 35 тыс. тонн, хотя точных данных по емкости рынка из-за серого импорта и нелегально произведенного кофе сегодня не существует.

Официальные источники подтверждают, что рынок кофе в конце 1998 года испытал значительное сокращение. Если в 1997 году в страну было ввезено 27824 тонны кофе (жареный, нежареный, кофейная шелуха и оболочки с зерен, заменители кофе, содержащие кофе в любой пропорции), то в 1998-м этот показатель составил 4807 тонн, сократившись более чем в 5 раз.

Основные страны-импортеры кофе в Россию - Индия, Бразилия, Колумбия, Германия, Нидерланды и Финляндия. В 1998 году по сравнению с 1997-м поставки из Бразилии сократились более чем в 11 раз, почти в 10 раз из Германии, более чем в 6 раз из Нидерландов, в 1.5 раза из Индии и из Финляндии почти в 3 раза. Незначительно увеличились поставки из Колумбии - с 518 тонн в 1997-м до 646 в 1998 году.

2.2. Сегментация рынка.

За видом производства и методам потребления рынок кофе можно поделить на следующие сегменты:

Сегментация рынка кофе по виду продукции

-растворимый кофе

-молотый кофе

-кофе в зернах

В зависимости от вида продукции можно выделить основные тенденции потребления:

- Дешевый низкокачественный кофе - в основном потребляется в небольших населенных пунктах, районных центрах. Основной целевой сегмент - пассивные потребители;

- Молотый кофе и в зернах, качественный дорогой растворимый кофе - основной потребитель большие города. Целевой сегмент - активные потребители;

- Кофейные напитки - в основном потребляются на сельской местности.

С точки зрения конечных потребителей продукции рынок можно поделить на следующие группы:

| Сегмент |

Примечание |

| Потребители дешевого кофе |

Наиболее емкий сегмент, как правило, покупает продукцию на товарных рынках, основной продукт - растворимый кофе. Марка кофе значения не имеет. |

| Потребители дорогого качественного кофе |

В основном покупают натуральный кофе определенной марки в супермаркетах, дорогих фирменных магазинах. |

| Кофейни, Рестораны |

Потребляют 4-12 кг. кофе в месяц, в основном покупают продукцию в зернах. |

| Заводи, фасовщики |

Покупают кофе для последующей переработки. Ориентировочная потребность 10-200 т. в месяц. Основной продукт - зеленый кофе разных сортов |

| Кондитерская и продуктовая промышленность |

Покупают кофе для последующей переработки. Основной продукт - обжаренный нефасованный кофе, в большинстве случаев технических сортов. |

Растворимый кофе является безусловным лидером на кофейном рынке России. Различают несколько типов растворимого кофе:

- гранулированный,

- порошковый,

- сублимированный,

- высококачественные смеси (кофе с сахаром и сливками и кофе с сахаром).

Большую долю растворимого кофе можно пояснить следующими причинами:

- привычка потребления;

- слабая обеспеченность населения бытовыми товарами (кофеварками);

- активной рекламной поддержкой растворимого кофе;

- удобством потребления.

На долю порошкового быстрорастворимого кофе сегодня приходится примерно 2/3 российского рынка. Достаточной популярностью пользуется и растворимый кофе в гранулах. Позиции сублимированного кофе, как наиболее дорогого, сильно пошатнулись. И только объемы продаж элитного кофе остались на до кризисном уровне. После кризиса, несмотря на падение объема продаж, резко повысился интерес к кофе-микс, что связано с его невысокой ценой.

По словам большинства дистрибьюторов кофе, капуччино становится все более популярным. Технология производства капуччино значительно сложнее, чем других кофейных смесей. Это определяет его качество и более высокую стоимость: кофе в чашке должен быть крепким и черным, а пенка белоснежной. Первые результаты продаж превзошли ожидания и пришлось дополнительно подключать мощности завода во Франции. Наиболее широкий ассортимент капуччино на российском рынке предлагает польская компания-производитель МОКАТЕ, дистрибьютор компания "Боралекс". Продукты присутствуют на российском рынке в 54 видах и 18 вкусах, в разных упаковках от традиционных пакетиков по 15 г до жестяных банок по 200 г и больших пакетов по 130 г". Сегодня "Боралекс" располагает полным ассортиментом продуктов МОКАТЕ. Самым большим спросом пользуются наиболее привычные россиянам вкусы сливочный, шоколадный, ореховый. "Боралекс" планирует начать поставки кофе МОКАТЕ "З в 1" в связи с большой его популярностью в регионах.

Реклама

Небольшой, но стремительно растущий сегмент кофейного рынка кофе с ароматизированными добавками многими иностранными компаниями рассматривается как дополнение к основному ассортименту растворимого кофе. Компания Kraft Jacobs Sucbard (KJS) в феврале этого года вывела на российский рынок свой новый брэнд Jacobs Cafe Magic. В ассортименте три вида: Cafe Magic Cappuccino, Cafe Magic Irish Cream и Cafe Magic Amaretto. Маркетинговые исследования показали, что основные потребители ароматизированного кофе молодые женщины. Пакетик кофе в середине дня это маленький подарок себе, любимой. На концепции "приз для себя" построена рекламная кампания новой продукции KJS.

По качеству растворимый кофе можно сегментировать следующим образом:

| Сегмент |

Товарные марки |

| Элитный |

Carte Noire, Maccona |

| Высококачественный |

Nescafe Gold, Jacobs |

| Высококачественный по умеренной цене |

Nescafe Classic, Monterrey, "Галка" |

| Среднего качества |

Pele, Sambo Gold, Cacique |

| Кофейные напитки |

MacCoffee, Cappuccino |

Молотый кофе.

Данный сегмент рынка значительно уже чем предыдущий. Ассортимент составляет несколько торговых марок и близко двух десятков наименований. Наибольшую долю занимает польская продукция, хотя объемы предложений могут значительно колебаться в зависимости от поступления товара на рынок.. В большинстве случаев такая продукция поступает контрабандным путем, канал распространения - рынки и "лоточная" торговля.

Кофе в зернах.

Среди трех основных видов кофе: мокко, арабика и робуста - на рынке России присутствуют различные смеси арабики и робусты, мокко почти не представлена на рынке, исключение составляют дорогие супермаркеты та элитные организации питания. На данном рынке в основном представлены технические сорта кофе.

Значительное ухудшение ситуации на данном сегменте было вызвано низким спросом по отношению к другим группам, увеличением мировой цены, неритмичной работой основных потребителей (организации общественного питания, кондитерская и пищевкусовая промышленность). Почти полностью исчезли с рынка предложения кофе на развес и расфасованного в полиэтиленовые пакеты.

Наиболее популярные марки натурального кофе:

| Торговая марка |

| Jacobs |

| Отечественные марки |

| Manhattan |

| Tchibo |

| Colombia |

| Paula |

| Moccona |

| Amado |

| Colcafe |

| Amaro Gold |

2.3. Импортеры на рынке.

Российский рынок кофе стал объектом внимания практически всех ведущих мировых производителей, которые уже утвердили на нем свои марки и приготовились к решительной борьбе за его раздел. Круг иностранных участников российского кофейного рынка сегодня составляют такие компании, как Nestle, Cacique, Tchibo, Kraft Jacobs Suchard, Douwe Egberts, Elite, Folgers, Julius Meinl, El Gusto, Paulig, Monterrey, Eastco, Cafe Soluvel, Future Enterprises, Lavazza, Segafredo, Illicaffe и другие.

Кофе в Россию поступает из более чем 50 стран. Около 50% импорта кофе в Россию приходится на долю трех стран:

· Индии (23%),

· Колумбии (14%)

· Бразилии (13%)

хотя география стран, экспортирующих кофе, постоянно меняется. Всего в 1998 году было импортировано в Россию около 5 тыс. тонн кофе, что примерно в пять раз меньше, чем в предыдущем году. Ожидается, что в текущем году объемы поставок сократятся еще больше. Так, за первый квартал 1999 года в Россию поступило кофе примерно в 2 раза меньше, чем за аналогичный период прошлого года. Сегодня, когда появилась возможность выбора, многие вынуждены приобретать растворимый кофе как более дешевый или вовсе отказаться от покупки.

2.4. Отечественные производители на рынке.

Укрепляют рыночные позиции и вынашивают планы модернизации своих производственных мощностей и крупные отечественные предприятия по производству кофе: Московский, Петербургский, Ростовский пищевые комбинаты, а также некоторые другие. Кофе стал предметом бизнеса сильных дистрибьюторских фирм, часть из которых либо уже продает кофе под своей маркой, либо планирует совершить этот шаг, открыв свое производство или разместив заказ на другом предприятии. В их числе могут быть названы компании "Май", "Кофейная торговая компания", "Раут", "Манхэттен", "Московская кофейня на паяхъ", "Монтана кофе", "Амадо кофе", "Блюз", "Ренессанс", "Интербакалея", "Орими Трэйд", "Продэкс", A-T Trade и другие участники рынка.

Отечественные компании тоже начали осваивать выпуск смесей. По словам Владимира Бойцова, коммерческого директора ЗАО «Экстрапродукт», многие российские производители кофе стали выпускать кофейные смфси, правда, в незначительных объемах. «Экстрапродукт», выпускающее классический вариант «З в I» на протяжении уже 1,5 лет, специализируется именно на производстве кофейных миксов. В качестве сырья используется кофе с плантации Сантос в Бразилии, бельгийские сливки, специально разработанные по заказу компании. Они не сворачиваются в жесткой воде, что важно для многих российских регионов. В 1999 г. «Экстрапродукт» запустило в производство два новых вида смесей кофе «Амаретго» и «Поирландски». В апреле стартовала широкая рекламная кампания этих сортов на ТВ. Общий объем продаж ароматизированных сортов «Экстрапродукт», по данным его представителей, составляет 1015% от объема продаж классики. В мае запущен в производство кофе капуччино.

В конце марта этого года российская компания "Группа Продэкс" начала продажи кофе с сахаром и сливками под маркой Premier. Но этот вид продукта не является для нее основным, а лишь дополняет выпускаемый ассортимент,Компания «Группа Продэкс» тоже начинает продажи капуччино.

Причины увеличения доли рынка отечественных производителей:

- резкое сокращение объемов импорта, из-за финансового кризиса;

- улучшение качества;

- улучшение упаковки;

- широкий ассортимент продукции (позволяет обеспечить благосклонность широкого круга потребителей. Производство широкого ассортимента продукции от 100% растворимого кофе до кофейных напитков на основе злаков и цикория);

- низкие цены.

Глава 3. Ценовая стратегия[1]

.

На протяжении последних лет цены на кофе имели стойкую динамику на увеличение. За прошлый год цены значительно поднялись, что было связано с увеличением курса доллара.

Значительные потери на разнице быстро меняющегося курса заставили дистрибьюторов, работающих с клиентами на условиях товарного кредита, спешно перевести цены в "условные единицы". Однако дальнейший рост котировки валют, подгоняемый инфляционными ожиданиями, вынудил многих поставщиков предпринять "дедолларизацию". Покупательная способность населения, рублевые доходы которого не были проиндексированы, резко снизилась, и для поддержания продаж компании должны были опять перейти к продажам за рубли. При этом они фактически понизили цены в долларовом эквиваленте.

Еще одной существенной причиной, по которой многие компании продолжили работать с рублевыми ценами, явилась несовместимость "УЕ" с рублевой бухгалтерией большинства клиентов.

И для импортеров, и для российских предприятий переход к продаже товаров за рубли означал вступление в ценовую войну.

Быстрый возврат значительной части российского "кризисного" рынка к рублевым ценам аналитики объясняют, в первую очередь, демпинговой политикой средних и мелких дистрибьюторов, которых кризис вынуждает выйти из бизнеса. Мелкие дистрибьюторы-импортеры спешно избавляются от складских запасов, пытаясь "вытащить" оборотный капитал из бизнеса и быстрее уйти с рынка. Подобные дистрибьюторы развязывают войну цен, и остальным участникам рынка приходится следовать за ними - иначе они не могут поддерживать минимально необходимый объем продаж.

Отказ от долларовых цен стал массовым явлением. По словам представителя одной из крупных оптовых компаний, долларовая цена стала вызывать у клиентов даже "чисто психологическое" отторжение товара

Признавая некоторые видимые преимущества работы с рублевыми ценами, маркетологи тем не менее считают "дедолларизацию" временным явлением, за которым может последовать усугубление валютной зависимости рынка.

Война цен может привести к тому, что импорт продуктов питания, ранее занимавший 40-50 процентов российского продовольственного рынка, существенно сократится. Однако после того как складские запасы импортеров исчезнут, на рынке возникнет дефицит многих товаров. Это приведет к увеличению реальных цен и создаст дополнительное инфляционное давление на экономику.

Падение общего уровня цен (в долларовом выражении) на российском рынке можно объяснить не только тотальной распродажей товара перед закрытием бизнеса. В качестве других причин г-н Лихарев назвал приведение изначально завышенных цен к более разумному соотношению с реальным положением на рынке, а также вынужденный переход компаний к менее "комфортной" работе с отечественными поставщиками.

Любой импортер и любой иностранный поставщик должен получать выручку в долларах, но сейчас импортеры пытаются решать эту проблему по-разному, каждый вырабатывает свою рыночную технологию и стратегию.

1. Согласно одной из распространенных сегодня моделей работы с импортным товаром, при переводе валютной цены в рублевый эквивалент продавец использует сознательно завышенный курс. Это дает ему возможность в течение некоторого срока удерживать стабильную цену, сводя к минимуму риск потерь на разнице курса. В условиях падения покупательной способности объем продаж таких фирм, как правило, сокращается, но благодаря льготным условиям товарного кредита им удается сохранить клиентов.

2. Другая стратегия состоит в том, чтобы фиксировать текущую рублевую цену товара (фактически снижая цену долларовую), сокращать расходные статьи бюджета и стараться обеспечить рентабельность предприятия за счет оборота. В этом случае риски покрываются средствами, сэкономленными на уменьшении издержек. Специалисты считают подобный путь небезопасным для экономики предприятия и предостерегают, что он может привести к вымыванию оборотного капитала.

3. Помогая российским партнерам избежать этой опасности, западные поставщики иногда берут на себя часть их рисков или предоставляют им дополнительные льготы.

Выбор ценовой стратегии определяется тем, насколько надежны партнеры фирмы и готовы ли они взять на себя риски, насколько устойчив потребительский спрос на ее продукцию и позволит ли он работать "от оборота", а также насколько твердо фирма намерена удерживать свои торговые марки на кризисном рынке.

Кризисная стратегия во многом зависит и от позиционирования продукта. Большинство специалистов считает, что общее снижение и "дедолларизация" цен особенно актуальны для базовых продуктов массового спроса, долларовая составляющая в ценообразовании которых менее существенна. А для работы в среднем и верхнем ценовых сегментах более предпочтительной может оказаться иная модель.

Импортные продукты, выпускаемые под развитыми торговыми марками, не пострадают от временного снижения цен. Владельцы международных брэндов, позиционирование которых основано на уже созданном международном имидже, могут себе позволить снижение цен за счет сокращения расходов на маркетинг и рекламу, которые в период кризиса резко подешевели.

Российские производители продуктов, позиционируемых в верхнем сегменте, оказались в другой ситуации: у них, как правило, больше возможностей для снижения цены, однако сильнее давление со стороны конкурентов. Поэтому для сохранения достигнутого уровня позиционирования им необходимо держать цены на достаточно высоком уровне. Без "глобальной базы" им будет сложно восстановить былую - более высокую - цену на марку.

Наибольшую "степень свободы" в условиях кризиса, по мнению специалистов, имеют поставщики товаров, позиционируемых в средних сегментах. Как признал один из наших собеседников, правильно выбранная ценовая тактика в период инфляции может позволить производителям и дистрибьюторам таких продуктов "неплохо зарабатывать".

Согласно наиболее распространенной точке зрения, в ближайшее время брэнды будут представлять в основном верхний сегмент российского рынка. Не исключено, что в некоторых отраслях российской продовольственной индустрии появятся и мощные марки продуктов средней ценовой категории. Но для их создания потребуется риск - фирмам придется несколько увеличить стоимость продукта, что может привести к временному сокращению продаж.

Многие западные компании, открывшие в России производство, уже заявили о намерении вопреки кризису сохранить поддержку и уровень позиционирования своих брэндов.

Опасность работы компаний с рублевыми ценами, по мнению специалистов, заключается не только в риске потерь на кредитах, которые они предоставляют клиентам, но и в серьезных трудностях, связанных с возвращением собственных долгов поставщикам. В условиях гиперинфляции решение этих вопросов усложняется.

Глава 4. Динамика рынка кофе в России.

Первая половина 1998 года обозначила спад активности на кофейном рынке. На оборотах кофейных компаний отразились сложности с таможенным оформлением кофе и весенний финансовый кризис в России.

Сегодняшняя доля растворимого кофе приблизительно 85 % и предположили, что этот сегмент сможет удержать наибольшую часть кофейного рынка России.

Несколько компаний активно работают над продвижением категории зернового кофе в России,но, по расчетам, на его долю в будущем едва ли будет приходиться более 20 % рынка.

Тем не менее, формирование устойчивого спроса на зерновой и молотый кофе остается основной тенденцией отечественного кофейного рынка. Эти позиции представляют все больший коммерческий интерес и реализуются во все больших объемах

.

В крупных промышленных российских городах, которые являются основными потребителями зернового и молотого кофе, в последнее время обозначилась тенденция изменения пропорций между продажами этих двух ассортиментных категорий. Если раньше преобладал объем зернового кофе, то сейчас молотый кофе почти поднялся до его уровня.

Продвижение зернового и молотого кофе в регионах - перспективное, но очень непростое дело, - там не только меньше платежеспособность населения, но и ниже культура потребления кофе.

Размышляя о перспективах развития кофейного рынка, надо отметить, что натуральный кофе сохранил характер "доступной роскоши" - продукта не повседневного, но позволительного - и подобное восприятие его потребителем во многом обеспечивает стабильность продаж.

Работа с зерновым кофе представляет интерес для компаний, ориентирующихся на заполнение различных рыночных ниш.

Так, например, компания "Амадо кофе", работающая со свежеобжаренным зерновым кофе, избрала в качестве приоритетного сектор обслуживания ресторанов, гостиниц и офисов. На несколько крупных московских магазинов, присутствие в которых "Амадо" рассматривает, в основном, как элемент продвижения своего имиджа, приходится лишь не более 5-10 процентов продаж компании.

Разница между продажами в Москве и в российских регионах до сих пор очень велика: если на столичном рынке в течение последних нескольких лет наблюдался ежегодный прирост объемов почти на 100 %, то в регионах продажи увеличивались медленнее

.

Успех продвижения зернового кофе можно видеть в комбинации двух подходов: прямой рекламы и, обязательно, дегустаций на местах продаж, которые позволяют конечному потребителю знакомиться с новым для него вкусом достаточно дорогого продукта.

Говоря о перспективности кофе верхнего ценового сегмента, нужно отметить и рост объемов реализации в России дорогостоящего сублимированного кофе.

Однако и более дешевый кофейный продукт - порошок, произведенный методом "spray-dried" - по-прежнему прочно удерживает позиции в регионах, где покупательная способность населения значительно ниже, чем в Москве и нескольких развитых городах.

Повышение требований конечного потребителя к качеству (как самого кофе, так и его упаковки) отразилось на запросах оптовых компаний, что, в свою очередь, вынудило поставщиков привести свое производство в более точное соответствие нормам российского рынка.

Проблемы, с которыми в 1998 году столкнулись дистрибьюторы кофе, заставили их не только задуматься о степени сбалансированности своего кофейного ассортимента, но и подключить к кофе дополнительные товарные группы.

Сегодня торговым компаниям становится все труднее работать с каким-то одним продуктом, , поэтому они пошли по традиционному дистрибьюторскому пути и начали работать с широким ассортиментом продуктов питания: бакалейными товарами, плодоовощными и рыбными консервами.

Рынок кофейных компаний консолидируется и небольшим его участникам становится сложнее выдерживать условия конкурентной борьбы. Привлекательность кофейного бизнеса для небольших фирм снижается: ужесточаются требования таможенных, фискальных и прочих органов, а норма прибыли сокращается. Происходит увеличение степени концентрации в кофейном сегменте, когда маленьким компаниям приходится занимать свою более или менее обособленную рыночную нишу и там приспосабливаться ко все более жестким условиям рынка.

Сегодня налицо ослабление спроса на те товары, которые не относятся к группе "первой необходимости. В России, где основная масса потребителей ориентирована на чай, такая рыночная ситуация сразу отразилась на продажах кофе.

Тем не менее, согласно данным маркетинговых исследований, число торговых марок и представляющих их компаний на рынке кофе в России в настоящее время едва ли сокращается.

По данным исследовательской компании GfK MR, доля первых четырех компаний на кофейном рынке Москвы и Санкт-Петербурга в настоящее время составляет 72.1 процента - тогда как в 1997 году она равнялась 73.5 процента.

Выйти на кофейный рынок России с новой маркой сегодня, по общему мнению участников и наблюдателей этого рынка, становится все сложнее. А место в лидирующей группе компаний для "новичков" становится все более дорогим.

К числу сравнительно новых и претендующих на место в лидирующей группе участников кофейного рынка можно отнести компанию "Май", которая в конце 1997 года представила на суд российского потребителя свой Майский кофе.

Расчет компании "Май" строился на том, что продажам нового продукта будет способствовать "раскрученная" торговая марка и знакомый потребителю логотип Майского чая, которые побудят потребителя совершить первую покупку.

Глава 5. Анализ рынка кофе в Санкт-Петербурге.

-динамика потребления:

Объемы потребления кофе в России : по данным Kraft Jacobs Suchard и Nestle общий годовой объем потребления кофе в России оценивается в 45-50 тысяч тонн */, из них на долю растворимого кофе приходится 82-84%%.

Некоторые "радикальные" источники оценивают объем годового спроса в 75-80 тысяч тонн*

.

Специалисты ИФ "ГОРТИС" склонны считать, что на долю Петербурга не должно приходиться более 7% общероссийского потребления кофе, следовательно, общий объем - не менее 60 тысяч тонн (вероятно 65-70 тыс. тонн).

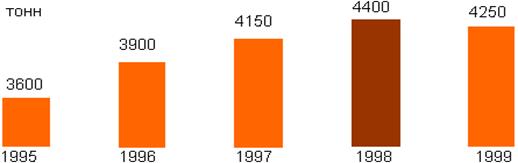

Диаграмма 1. «Расчетная динамика объемов потребления всех видов кофе в Санкт-Петербурге»

Согласно диаграмме 1, пик потребления кофе пришелся на 1998 год (4.400 тонн), однако в 1999 году уровень потребления(4.250 тонн) почти приблизился к 1997 году(4.150 тонн).

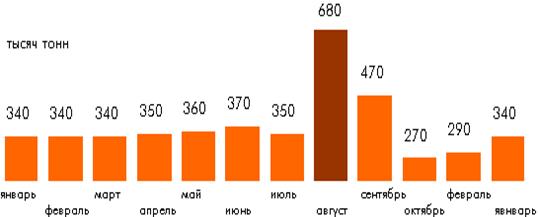

Рассмотрим Диаграмму 2 «Расчетная динамика объемов потребления всех видов кофе в Санкт-Петербурге в 1998 году»

В августе 1998 года (фактически в течение третьей декады) жители Санкт-Петербурга приобрели кофе почти на 85% больше среднемесячного объема потребления ("нормы"), т.е. не менее 310 тонн кофе было куплено про запас. Ажиотажный спрос вызван обвалом национальной валюты. Физические объемы спроса восстановятся вероятно в первом-втором квартале 1999 года.

-структура потребления:

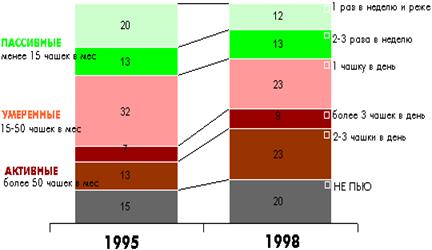

Доля различных групп потребителей кофе среди взрослого населения Санкт-Петербурга.

На долю трети населения Санкт-Петербурга (32% или 1 120 тыс.чел) приходится более трех четвертей (77% или 285 тон) среднемесячного объема потребления, т.е. на каждый активный потребитель кофе потребляет около 250 грамм кофе всех видов в месяц.

Примерно 725 000 жителей Санкт-Петербурга кофе не пьют,

из них 48% "просто не любят кофе" и обходятся без него,

32% считают, что кофе и здоровье (их собственное) несовместимы,

а у 10% на хороший кофе нет денег.

- растворимый - 80-82%

- молотый - 11-13%

- в зернах - 7-9%

Соотношение "растворимый - заварной" в структуре домашнего потребления кофе жителями Санкт-Петербурга - 75 к 25, а на работе - 87 к 13.

Мотивация потребления кофе, сваренного из зерен, перемолотых непосредственно перед варкой, абсолютно одинакова среди всех групп потребителей. На их взгляд, основное преимущество кофе из зерен состоит в сохранении вкуса и аромата настоящего кофе.

С сахаром пьют кофе 80%, а с молоком - около 50% потребителей кофе, проживающих в Санкт-Петербурге.

Мотивация потребления определенных марок кофе одинаковы у различных групп потребителей. Главное в кофе - это вкус, считают петербуржцы. Но при этом каждый третий-четвертый пытается найти продукцию с наиболее идеальным сочетанием "вкус - цена". Активные потребителей более остальных ориентированы на покупку "вкусного и крепкого кофе", говоря, что за ценой они не постоят.

У большинства питерских потребителей кофе предпочтения сформировались более года назад (две трети потребителей отметили именно этот срок).

- группы потребителей:

Доля различных групп потребителей в среднемесячном объеме потребления

Основное отличие группы активных потребителей - они "моложе" и "образованнее", т.е. значительно больше доля лиц младших возрастов и лиц с высшим образованием. Активные потребители кофе - социально активная группа - средний возраст ниже среднегородского, доля работающих и людей с высшим образованием выше, как следствие уровень благосостояния несколько (на 20%) выше среднегородского.

Активные потребители кофе в большей мере питают привязанность к элитным, дорогим сортам кофе - "Tchibo", "Nescafe Gold", "President", "Paula", а также к сортам кофе в зернах. Дешевые сорта кофе среди них популярны гораздо меньше, чем среди всех потребителей.

-упаковка

Что касается оформления, то на данный момент на рынке предлагается товар в самой удачной упаковке. Преобладает фольгированная вакуумная упаковка объемом 100 и 250 грамм, что полностью совпадает с предпочтениями потребителей (рис. 3 и 4). Главным признаком, по которому судят о данном продукте, является марка, а точнее, такие ее характеристики, как известность, страна-производитель, поддержка в СМИ. При выборе кофе потребитель, как правило, ориентируется на те впечатления, которые у него сложились относительно той или иной марки. Параметры же, которые относятся к самому продукту: внешний вид, размер зерна (если речь идет о кофе в зернах), упаковка, не являются основными (рис. 5). Связано это не с тем, что данные характеристики не отражают качество продукта, а с тем, что только настоящий эксперт способен по внешнему виду и прочим показателям определить качество напитка, который может быть приготовлен из данного сырья. Рядовой же потребитель привык ориентироваться на косвенные показатели качества, прежде всего относящихся к имиджу продукта и его производителя. Необходимость опираться на имидж при продвижении новых марок кофе привела к тому, что наибольшего успеха добились компании, строившие свою товарную политику на концепции "Total-unique brand".

Здесь срабатывает принцип самоидентификации (отделения от прочих марок при помощи присвоения уникального наименования и соответствующих атрибутов). Происходит некое позиционирование товара. В рамках концепции "Total-unique brand" в отношении всех марок производителя устанавливается четкая связь со всем его ассортиментом. То есть потребитель в большинстве случаев может назвать производителя данной марки товара. Примером здесь может служить продукция компаний Tchibo, Jacobs и Paulig.

Выводы

- В связи с кризисом, отечественные производители выходят на лидирующие позиции на рынке.

- Наиболее вероятное направление развития – растворимое и ароматизированное кофе.

- Расширение доли рынка дешевого низкокачественного кофе.

- Расширение контрабандных поставок.

- Основные атрибуты продукции:

- цена;

- качество;

- марочная политика;

- качество упаковки.

- Важное значение при реализации кофе имеет красочная упаковка, которая хорошо запоминается.

- Рекламная поддержка имеет большое значение, что хорошо видно на примерах Nescafe, Monterrey и Jacobs.

- Для получения большей доли рынка, сеть распространения должна охватывать максимум сегментов рынка. Кроме того, это даст возможность защититься от сезонных колебаний.

- Целесообразно наращивать ассортиментный ряд с целью покрытия максимального количества потребителей.

Ценовая динамика:

На протяжении последних лет цены на кофе имели стойкую динамику на увеличение. За прошлый год цены значительно поднялись, что было связано с увеличением курса доллара.

Ценовая структура рынка

| Сегмент |

Цена, $. / 100 гр. |

| Элитный |

| Высококачественный |

| Высококачественный по умеренной цене |

| Среднего качества |

| Кофейные напитки |

Динамика цен на основные виды кофе

[1]

На основе данных : Журнал "Витрина

" Январь, 1999, стр. 26.

*

данные до "обвала" национальной валюты, т.е. без учета ажиотажного спроса.

|