Синтез современных концепций исследования банковского сектора на уровне региона как основа формирования стратегии его развития

О.В. Остимук, преподаватель, Юго-Западный государственный университет (Курск)

Современная социально-экономическая политика России в качестве основных направлений развития определяет ускоренную модернизацию и повышение конкурентоспособности реального сектора экономики и страны в целом, достижение высоких стандартов благосостояния граждан, снижение регионального неравенства [2]. Одна из ключевых ролей в реализации указанных направлений может и должна принадлежать банковскому сектору как на национальном, так и на региональном уровне.

Анализ современных научных исследований проблем развития банковского сектора позволяет выделить три концептуальных подхода к исследованию понятия «банковский сектор на уровне региона»:

инфраструктурный;

воспроизводственный;

институциональный.

По мнению представителей инфраструктурного подхода, банковский сектор на уровне региона представляет собой инфраструктурную отрасль региональной экономики. Так, в проекте Программы «Национальная банковская система России 2010-2020», разработанной специалистами Ассоциации российских банков, банковский сектор региона определен как «региональная финансовая инфраструктура, включающая кредитные организации и их филиалы» [5]. Основной целью функционирования банковского сектора региональной экономики авторы Программы, в числе которых Г.А. Тосунян,

А.И. Милюков, М.В. Ершов, В.А. Гамза, А.Ф. Пенкин, Ю.Б. Зеленский, В.Д. Мех- ряков, Д.В. Тарасов, Е.С. Головина, С.Д. Юшкова, называют насыщение экономики региона банковскими услугами, что требует открытия «новых филиалов банков, дополнительных офисов, структурных подразделений, увеличение капитализации и ресурсов» [5].

Реализация поставленной задачи, по мнению авторов, позволит значительно расширить сеть банковских учреждений в регионах и решить следующие проблемы:

через межбанковский рынок дать возможность региональным банкам действовать в качестве операторов по размещению избыточных ресурсов крупными банками Центрального региона;

расширить доступ региональных банков к инструментам рефинансирования через территориальные управления Банка России;

выделять банкам на конкурсной основе через государственные банки развития централизованные ресурсы для финансирования экономического роста в регионе;

Реклама

предоставлять государственные гарантии со стороны Правительств регионов, а также компенсировать часть банковских процентов по кредитам для хозяйствующих субъектов, реализующих проекты, имеющие важное значение для развития региона;

банковским ассоциациям реализовать комплекс мер по формированию коалиций из региональных банков для дальнейшего размещения их синдицированного кредитного портфеля.

Исследуя банковский сектор на региональном уровне в рамках инфраструктурного подхода, следует четко разделять понятия «банковская инфраструктура региона» и «инфраструктура банковского сектора на уровне региона». В состав последней, в нашем понимании, следует включать субъекты финансовохозяйственных отношений, которые не производят банковский продукт, а создают условия для устойчивого функционирования кредитных организаций. Понимание инфраструктуры банковского сектора в данном ключе встречается в работе А.В. Пенюгаловой, С.С. Цицианишви- ли, Ю.Ю. Платоновой и А.С. Кравчиши- на. По мнению авторов, инфраструктура банковского сектора представляет собой комплекс взаимосвязанных структур, обеспечивающих общие условия для бесперебойного функционирования банковского сектора региона и банковской системы страны в целом. При этом в состав инфраструктуры банковского сектора авторы включают: агентство по страхованию вкладов; фондовые и валютные биржи; аудиторские и консалтинговые компании; Бюро кредитных историй; коллекторские агентства; рейтинговые агентства [4].

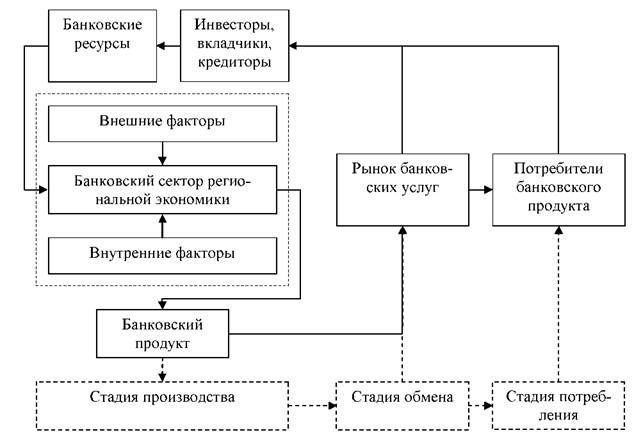

Представители воспроизводственного подхода считают, что банковский сектор является не инфраструктурной, а вполне самостоятельной отраслью региональной экономики, производящей банковский продукт, который отражает реальный вклад банковского сектора в воспроизводство валового регионального продукта [6] (рис.).

Исследование банковского сектора на уровне региона в рамках воспроизводственного подхода предполагает раскрытие таких неотъемлемых его характеристик, как:

банковские ресурсы - совокупность денежных средств, находящихся в распоряжении банковского сектора и используемых для осуществления активных операций;

инвесторы, вкладчики, кредиторы - собственники кредитных организаций, население, предприятия и организации - клиенты кредитных организаций, другие кредитные организации;

производители банковского продукта - коммерческие банки и небанковские кредитные организации депозитнокредитного типа;

Реклама

факторы, влияющие на производство банковским сектором банковского продукта. К внутренним факторам следует отнести:

капитализацию банковского сектора;

устойчивость кредитных организаций;

внутренний потенциал банковского сектора (кредитный, инвестиционный и т.д.);

институциональную структуру банковского сектора (с позиции оптимальности ее формирования).

В число внешних факторов необходимо включить:

социально-экономическое положение региона;

инвестиционный климат региональной экономики;

наличие финансовых ресурсов (включая уровень развития межбанковского рынка, сберегательного дела);

степень доверия инвесторов, вкладчиков и кредиторов к банковскому сектору;

зависимость банковского сектора региональной экономики от инорегио- нальных коммерческих банков и т.д.

рынок банковских услуг - определяется наличием спроса и предложения при осуществлении банковских операций и сделок, включает рынок депозитов и рынок кредитов;

потребители банковского продукта - предприятия, организации, население региона.

Рис. Воспроизводство банковского продукта банковским сектором региональной экономики

Источник: составлено автором

Изучение места и роли банковского сектора в процессе регионального воспроизводства некоторые специалисты рассматривают с точки зрения определения количественной оценки его вклада в общий объем ВРП. Так, С.Н. Орлов предлагает подобный анализ выполнять с применением следующих показателей:

доля добавленной стоимости, созданной банковским сектором, в ВРП;

совокупные активы банковского сектора в ВРП;

совокупный капитал банковского сектора в ВРП;

кредиты реальному сектору, включая просроченную задолженность, в ВРП;

депозиты и вклады граждан в ВРП [3].

Институциональный подход заключается в исследовании банковского сектора через призму его институциональных основ. «Под институциональными основами подразумевается стабильная в макроэкономическом смысле среда: разумная денежно-кредитная политика; наличие продуманного законодательства о коммерческой деятельности (включая закон о банкротстве), законодательства о банках, контроле и управлении их деятельностью; необходимы также институциональные средства, способные обеспечить выполнение упомянутых законов» [1].

Институциональный подход, как одна из ключевых концепций исследования функционирования банковского сектора, предполагает его параметризацию, т.е. определение ключевых индикаторов его развития. Важным показателем, характеризующим состояние банковского сектора на уровне региона, является уровень его обеспеченности клиентами.

В настоящее время Банк России разработал методику анализа этого показателя (письмо Банка России от 28 декабря 2004 г. № 51-Т). В соответствии с Письмом по каждому региону рассчитывается и анализируется в динамике совокупный индекс обеспеченности региона банковскими услугами, включающий три составляющих:

институциональная обеспеченность банковскими услугами (количество кредитных организаций и филиалов, приходящихся на одного жителя);

финансовая обеспеченность банковскими услугами (соотношение всех активов кредитных организаций (головных офисов) и их филиалов, открытых в данном регионе, а также кредитов реальному сектору экономики);

состояние сберегательного дела (отношение депозитов физических лиц на душу населения к доходам на душу населения).

Таким образом, все рассмотренные подходы научно-обоснованы, имеют свою теоретическую и методологическую базу. В связи с этим в процессе дальнейшего исследования банковского сектора на уровне региона и формировании стратегии его развития целесообразно опираться на комплексный подход, являющийся результатом синтеза инфраструктурного, воспроизводственного и институционального подходов - стратегический подход.

Список литературы

Дубровский В.Ж., Ли В.А. Институциональное обеспечение механизма взаимодействия банковского и реального секторов экономики // Вестник Челябинского государственного университета. Экономика. 2009. Вып. 22. № 26 (164).

С.32-41.

Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года. URL: http://www.consultant.ru (дата обращения: 29.09.2012).

Орлов С.Н. Экономика и банковская система региона. М.: ЗАО «Издательство «Экономика», 2004. 302 с.

Развитие региональной банковской системы в рыночной экономике / А.В. Пенюгалова, С.С. Цициашвили, Ю.Ю. Платонова, А.С. Кравчишин // Финансы и кредит. 2008. №22. С. 2-10.

Проект Программы «Национальная банковская система России 20102020». URL: http://www.arb.ru (дата обращения: 29.09.2012).

Развитие науки о деньгах, кредите и банках (по материалам Международной межвузовской конференции в Финансовой академии при Правительстве Российской Федерации) // Деньги и кредит. 2009. №3. С. 58-73.

|