Прогнозирование финансовой деятельности предприятия

Вовк Т.Ю., Секирин А.И.

Постановка проблемы

В настоящее время торговля является одной из крупнейших отраслей национальной экономики большинства развитых стран. Деятельность торговых компаний, особенно крупных, подвержена влиянию многих факторов и охватывает широкий спектр проблем финансово-экономического, организационного, технологического и социального характера.

Управление финансовой деятельностью предприятия рассматривается как одна из важных функций общей системы управления предприятиями.

Для предприятия вопрос формирования и регулирования ценовой политики играет огромную роль. От того, как проводится ценообразование на предприятии, зависит его прибыль. Кроме того, в существующих сейчас условиях рыночной экономики цена стала существенным фактором в конкурентной борьбе [1].

Проблемам управления финансовой деятельностью предприятий торговли посвящены работы М.С. Абрютиной, Л.В. Донцовой и Н.А. Никифоровой, О.Ю. Дягеля, А.Н. Ковалева и В.П. Привалова, Э.А. Маркорьяна и Г.П. Герасименко, Г.В. Савицкой, Г.Н. Соколовой и др.

В условиях рыночной экономики предприятие самостоятельно планирует свою деятельность и определяет перспективы развития. Самостоятельно планируемым показателем в числе других стала прибыль.

Прибыль - это конечный финансовый результат и главная цель предпринимательской и производственной деятельности, характеризующаяся эффективность работы хозяйствующих субъектов, которые в процессе функционирования стремятся к получению наибольшей прибыли путем производства и реализации востребованных рынком товаров, работ и услуг [2].

Получение прибыли, и её наращивание является экономическим условием успешного функционирования предприятий, отраслей и народного хозяйства в целом. Сумма прибыли, получаемая предприятием, обусловлена объёмом продаж продукции, её качеством и конкурентоспособностью на внешнем и внутреннем рынках, ассортиментом, уровнем затрат и инфляционными процессами, которыми неизбежно сопровождается становление рыночных отношений.

Одной из основных задач по максимизации прибыли является овладение современными методами эффективного управления прибылью, в том числе её планирования, формирования и распределения, в процессе деятельности предприятия, что предусматривает построение на предприятии соответствующих систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование эффективных методов её анализа, планирования и распределения [1].

Реклама

Прибыль как конечный финансовый результат деятельности фирмы представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций.

Цель статьи

Обзор эффективных методов и моделей регулирования, разработка модели для повышения результативности прогнозирования финансовой деятельности предприятия.

Обзор методов прогнозирования

Согласно [3], к методам прогнозирования финансовой деятельности предприятия можно отнести:

Экспертное прогнозирование:

Метод экспертных оценок;

Метод исторических аналогий;

Метод предвидения по образцу;

Нечеткая логика;

Сценарное моделирование «что – если».

Формализованное прогнозирование:

регрессионный анализ;

авторегрессионные модели

нейронные сети

экспоненциальное сглаживание

классификационно-регрессионные деревья

Сравнительная характеристика вышеприведенных методов и моделей приведена в табл.[4].

| Модель и метод

|

Достоинства

|

Недостатки

|

| Регрессионные модели и методы

|

простота

гибкость

прозрачность моделирования

единообразие анализа и проектирования

|

сложность определения функциональной зависимости

трудоемкость нахождения коэффициентов зависимости

отсутствие возможности моделирования нелинейных процессов (для нелинейной регрессии)

|

| Авторегрессионные модели и методы

|

простота

прозрачность моделирования

единообразие анализа и проектирования

множество примеров применения

|

трудоемкость и ресурсоемкость идентификации моделей

невозможность моделирования нелинейностей

низкая адаптивность

|

| Модели и методы экспоненциального сглаживания

|

простота моделирования

единообразие анализа и проектирования

|

недостаточная гибкость

узкая применимость моделей

|

| Нейросетевые модели и методы

|

нелинейность моделей

масштабируемость, высокая адаптивность

единообразие анализа и проектирования

множество примеров применения

|

отсутствие прозрачности

сложность выбора архитектуры

жесткие требования к обучающей выборке

сложность выбора алгоритма обучения

ресурсоемкость процесса обучения

|

| Модели и методы на базе цепей Маркова

|

простота моделирования

единообразие анализа и проектирования

|

невозможность моделирования процессов с длинной памятью

узкая применимость моделей

Реклама

|

| Модели и методы на базе классификационно-регрессионных деревьев

|

масштабируемость

быстрота и простота процесса обучения

возможность учитывать категориальные переменные

|

неоднозначность алгоритма построения дерева

сложность вопроса останова

|

Постановка задачи.

Математическая постановка задачи прогнозирования финансовой деятельности предприятия может быть сформулирована следующим образом:

Себестоимость товара S является суммой стоимости сырья Ss, стоимости изготовления товара Si, общепроизводственных расходов Sr.

Прибыль (П) есть произведение цены (P) на объём продаж (Q) минус затраты (Z):

Таким образом, целевая функция будет выглядеть следующим образом:

П=F(P, Q, Z)

где P, Q, Z – критерии.

Наша цель – увеличить прибыль, соответственно:

П → max

Определим ограничения для критериев:

P>0, P → max

Q>0, Q → max

Z>0, Z → min

Поскольку объёмом продаж (Q) и затратами (Z) мы варьировать не можем, то необходимо определить составляющие цены (P).

Цена (P) определяется как сумма себестоимость товара (S) и прибыли за единицу товара П0:

P = S + П0

Модель прогнозирования на основе цепей Маркова.

Поскольку проблема прогнозирования финансовой деятельности предприятия является актуальной и до конца неизученной, предлагается использовать модели прогнозирования на основе цепей Маркова.

Такие модели предполагают, что будущее состояние процесса зависит только от его текущего состояния и не зависит от предыдущих. В связи с этим процессы, моделируемые цепями Маркова, должны относиться с процессами с короткой памятью.

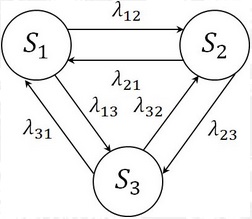

Пример цепи Маркова для процесса, имеющего три состояния

На рисунке S1, S2, S3, — состояния процесса; λ12 — вероятность перехода из состояния S1 в состояние S2, λ23 — вероятность перехода из состояния S2 в состояние S3 и т.д. При построении цепи Маркова определяется множество состояний и вероятности переходов. Если текущее состояние процесса Si, то в качестве будущего состояния процесса выбирается такое состояние Si, вероятность перехода в которое (значение λij) максимальна.

Согласно [5], последовательность состояний S0, S1, S2, ..., Sk можно рассматривать как последовательность случайных событий. Начальное состояние S0 может быть заданным заранее или случайным.

Вероятностями состояний цепи Маркова называются вероятности λj(k) того, что после k-го шага (и до (k+1)-го) система S будет находиться в состоянии Si (i=1, 2, ..., n).

Начальным распределением вероятностей Марковской цепи называется распределение вероятностей состояний в начале процесса:

λ1(0), λ2(0), ..., λi(0), ..., λn(0)

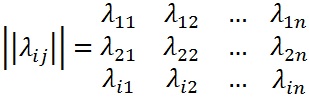

Поскольку система может пребывать в одном из n состояний, то для каждого момента времени t необходимо задать n2 вероятностей перехода Pij, которое удобно представить в виде следующей матрицы (наз. переходной или матрицей переходных вероятностей):

где λij - вероятность перехода за один шаг из состояния Si в состояние Sj, λii - вероятность задержки системы в состоянии Si.

Переходные вероятности однородной Марковской цепи λij образуют квадратную матрицу размера n*n. Отметим некоторые её особенности:

Каждая строка характеризует выбранное состояние системы, а её элементы представляют собой вероятности всех возможных переходов за один шаг из выбранного состояния, в том числе и переход в самое себя.

Элементы столбцов показывают вероятности всех возможных переходов системы за один шаг в заданное состояние (иначе говоря, строка характеризует вероятность перехода системы из состояния, столбец – в состояние).

Сумма вероятностей каждой строки равна единице, так как переходы образуют полную группу несовместных событий:

По главной диагонали матрицы переходных вероятностей стоят вероятности λii того, что система не выйдет из состояния Si, а останется в нем.

Таким образом, структура цепи Маркова и вероятности перехода состояний определяют зависимость между будущим значением процесса и его текущим значением.

Достоинствами моделей на базе цепей Маркова являются простота и единообразие анализа и проектирования. Недостатком данных моделей является отсутствие возможности моделирования процессов с длинной памятью.

Обзор прикладных программ.

Существуют следующие программы, позволяющие прогнозировать финансовую деятельность предприятия:

«Мастер Финансов. Планирование» предназначена для подготовки комплексного финансового плана, позволяет провести полный комплекс работ по разработке, контролю и план-фактному анализу данных.

Недостатки: невозможность оптимизации финансовой деятельности предприятия.

В программе "1С:Управление фирмой 8" ведется учет доходов и расходов и расчет финансового результата. Анализ этих показателей даёт руководителю возможность детально изучить результаты деятельности и на основании этого оценить эффективность работы фирмы.

Достоинства: широкий спектр распространения.

Недостатки: не подходит для малых предприятий.

Заключение

Прогнозирование финансовой деятельности предприятия с использованием Марковских сетей является актуальной задачей для современной рыночной системы. Предложенный метод является эффективным. Выполнена постановка задачи, которая позволит максимально решить поставленные цели. Разработанная модель позволит повысить результативность прогнозирования финансовой деятельности предприятия.

Список литературы

1. Алексеева М.М. Планирование деятельности фирмы: Учебн. - метод. Пособие. - М.: Финансы и статистика, 2000. - 248 с.

2. Басовский Л.Е. Прогнозирование и планирование в условиях рынка: Учебное пособие. – М.: ИНФРА-М, 2001 г.

3. Сидельников Ю.В. «Системный анализ технологии прогнозирования». – М.: Изд-во МАИ, 2007.

4. Кун Т. Структура научных революций. – М.: ООО «Издательство АСТ», 2003.

5. Сидельников Ю.В., Салтыков С.А. Процедура установления соответствия между задачей и методом. // Экономические стратегии, № 7, 2008. – с. 102–109. (в электронном виде - faqproject.ru)

6. Методы и модели оптимизации ценовой и ассортиментной политики торгового предприятия [электронный ресурс]. – Режим доступа: http://www.dissercat.com

|