Организационно-экономический механизм эффективного управления венчурными инвестициями в российских условиях

С.А. Попов, М.Н. Переверзева, Т.В. Суркова

Статья посвящена венчурным механизмам финансирования инновационных проектов. Авторами рассмотрены основные этапы венчурного процесса, выделены направления совершенствования организационно-экономического механизма венчурного инвестирования. В статье авторы предлагают методику создания баз данных венчурных проектов и потенциальных венчурных инвесторов, методику отбора компаний-заявителей венчурных проектов (в сфере формального рынка), методику оценки эффективности венчурного проекта

Венчурный капитал представляет собой финансовое звено инновационной инфраструктуры, объединяющее носителей капитала и носителей технологий, и именно он решает проблему финансовой недостаточности в секторе стартующих инновационных проектов. Развитие индустрии венчурного капитала и прямого инвестирования в России в настоящий момент является одним из приоритетных направлений государственной инновационной политики и необходимым условием активизации инновационной деятельности и повышения конкурентоспособности отечественной промышленности.

Венчурное инвестирование - важнейший источник внебюджетного финансирования научных исследований, прикладных разработок и инновационной деятельности. Средства венчурных инвесторов вкладываются в основном в уставной капитал вновь созданных малых и средних предприятий, ориентированных, как правило, на развитие новых технологий или создание новых наукоемких продуктов. В сущности, принцип венчурного инвестирования представляет собой встроенный в экономику механизм отбора инновационных проектов. Это означает, что широкий спектр научных идей получает рыночную оценку своей перспективности на очень ранней стадии. Такой «ранний» отбор инноваций позволяет сконцентрировать ограниченные инвестиционные ресурсы на тех направлениях, которые соответствуют реальному экономическому спросу.

Основные этапы процесса венчурного инвестирования представлены на рис. 1.

Первым этапом деятельности фонда является сбор средств инвесторов. Затем происходит поиск, отбор и оценка проектов для реализации, что является важнейшей предпосылкой финансового успеха венчурного инвестора. Поскольку специфичным для венчурного финансирования является проявление правила «3-3-3-1» (из 10 проинвестированных компаний: 3 - неудачны, 3 - приносят умеренную доходность, 3 - высокодоходны, 1 - сверхдо- ходна), необходим основательный подход к отбору всех компаний, так как заранее неизвестно, кто из них представляет собой потенциальную «звезду» технологического рынка и имеет перспективы стать лидером [1].

Реклама

Исторически бизнес-ангелы (представители неформального рынка венчурного капитала) находили проекты тремя способами [2].

Инвесторы находили для себя проекты благодаря личным контактам. К начальным источникам относятся знакомые, у которых имеются связи с главами компаний, друзья, члены семьи или коллеги, которые верят в будущее венчурной отрасли, либо родственники или знакомые, занимающие руководящие должности в компаниях, а также инвесторы, уже участвующие в проектах.

Бизнес-ангелы заключали сделки по рекомендациям юристов, бухгалтеров, служащих инвестиционных банков, брокеров или других лиц и организаций, предоставляющих квалифицированные услуги, такие как официальные или неформальные клубы бизнес- ангелов. Как правило, эти профессионалы были знакомы или имели связи с основателями или руководителями компаний, ищущих капитал.

Рис. 1. Последовательность этапов венчурного инвестирования

Инвесторы получали приглашение от людей, которые не являлись членами семей работников фирмы, ищущей капитал для своего развития. В некоторых случаях кто-то просто звонил по телефону или подходил к инвесторам на форумах, в рамках которых предприниматели искали возможности вступить в контакт с инвесторами и добиться финансирования.

Такая ситуация наблюдается в основном на западных и европейских рынках венчурного капитала, в число которых Россия не входит. К тому же, анализ зарубежной литературы показал, что на этих рынках специалисты говорят о низкой эффективности трёх вышеперечисленных способов и ищут пути совершенствования инструментов для поиска компаний-реципиентов венчурных инвестиций.

В отношении институциональных инвесторов, которые чаще всего являются венчурными компаниями, управляющими средствами пенсионных фондов, страховых компаний, банковских структур, корпораций и частных инвесторов, основными инструментами поиска компаний являются венчурные ярмарки и форумы.

Повышение эффективности этапа «deal- flow» требует построения соответствующей инфраструктуры. Начальным этапом создания данной инфраструктуры является формирование организационного механизма поиска венчурных проектов. Сущность такого механизма заключается в организации информационного обеспечения процесса вовлечения в деловую активность реципиентов венчурных инвестиций, институциональных и частных венчурных инвесторов. Ключевой основой такого информационного обеспечения должна стать специализированная база данных о тематике, характеристиках венчурных проектов, их носителях, о потенциальных инвесторах.

Реклама

По мнению авторов, для реализации данного организационного механизма должна быть сформирована система информационного обеспечения, включающая четыре базы данных (рис. 2).

Информационное обеспечение включает организацию процесса наполнения, постоянной актуализации представленных баз данных, а также продвижение накопленной информации на целевой рынок сбыта. Рынком сбыта в данном случае выступают представители формального и неформального рынков венчурного капитала (венчурные инвесторы и бизнес-ангелы), а также субъекты государственных венчурных структур.

Схема действия и взаимосвязи между базой данных о венчурных управляющих компаний и дополнительной базой данных о венчурных инвесторах проявляется в следующем. Получив различными способами венчурные предложения и проанализировав их, венчурные управляющие компании начинают активизировать процесс поиска венчурных инвесторов для инвестирования проектов. Для упрощения этой задачи необходимо организовать базу данных о венчурных инвесторах, из которой по различным параметрам (венчурные инвесторы будут классифицированы по различным признакам) будет получена информация о реально заинтересованных венчурных инвесторах в финансировании такого рода проектов. Временной промежуток между поиском и отбором компаний для венчурного инвестирования резко сокращается.

Рис. 2. Система и нформационного обеспечения венчурных проектов и инвесторов

поискового процесса

Вся собираемая информация должна иметь чётко структурированный и систематизированный характер и содержать наиболее значимые параметры для потенциальных потребителей. В состав информации о потенциальных венчурных предложениях должна входить как можно более полная информация об имеющихся в настоящий момент возможных схемах финансирования венчурных проектов.

Предлагаемый механизм управления системой информационного обеспечения поискового процесса должен обеспечивать оптимальное взаимодействие создателей-компа- ний венчурных проектов с группами потенциальных венчурных инвесторов, нацеленных на финансирование. Организация такого взаимодействия предполагает возможность выбора субъектом венчурного процесса пути поиска финансирования (рис. 3).

Таким образом, для обеспечения работы механизма необходимо организовать общедоступную базу данных венчурных предложений и потенциальных инвесторов, обеспечить эффективное взаимодействие с субъектами венчурных проектов, сформировать высококвалифицированную команду специалистов, обслуживающих эти базы данных и реализующих информационное взаимодействие между субъектами венчурных проектов и потенциальными инвесторами.

Методика создания баз данных венчурных проектов и потенциальных венчурных инвесторов представлена на рис. 4.

Для управления в широком смысле (сбор, обработка, обновление, предоставление информации и т. д.) созданными базами данных необходимо организовать управляющий орган - венчурный центр. Организация деятельности венчурного центра по формированию информационного поля и привлечению венчурных инвесторов к реализации венчурных проектов предполагает создание в нём следующих подразделений: группы формирования базы данных, группы экспертов по отбору венчурных проектов, группы экспертов по продвижению венчурных проектов на рынок венчурного капитала.

Рис. 3. Альтернативные методы выбора субъектом венчурного процесса пути поиска финансирования

Рис. 4. Методика создания баз данных венчурных проектов и потенциальных венчурных инвесторов

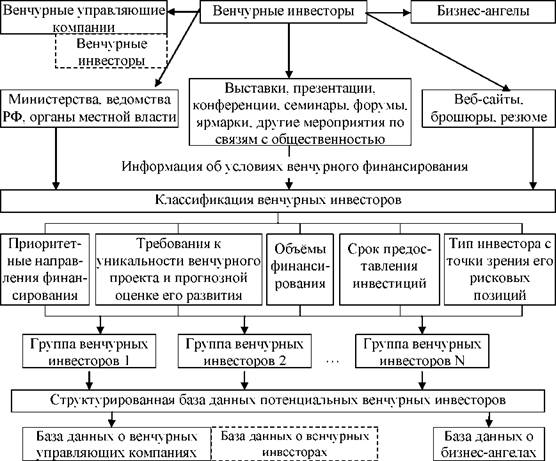

Информация о потенциальных венчурных инвесторах в базе данных классифицируется по группам. В состав каждой группы входят венчурные инвесторы со схожими условиями предоставления финансирования и требованиями к объекту финансирования. Графически механизм сбора и обработки информации в базу данных потенциальных венчурных инвесторов представлен на рис. 5.

Материалы, формирующие профиль инвестора, важны при выходе на рынок. Разработка и воплощение данных материалов подразумевает обязательства, на выполнение которых обычно уходит много денег. Правильно разработанные материалы формируют положительный имидж венчурного инвестора: он заинтересован не только в деньгах, но и в участии в деятельности компании. Важно дать предпринимателю понять, какие выгоды может принести ему венчурный инвестор.

Материалы, формирующие профиль венчурного инвестора, включают собственный веб-сайт, визитные карточки, возможно логотип и набор буклетов с описанием предыдущих венчурных проектов. Полезной будет также подшивка прессы, в которой упоминалось о венчурном инвесторе, приводились цитаты из его речей или характеристики. Помимо этого, можно использовать копии любых статей, которые явно отражают мнение и идеи венчурного инвестора по вопросам инвестирования и рекомендации для предпринимателей. Можно также использовать любые аудио- или видеопрограммы, в которых отражено участие венчурного инвестора в конференциях или других аналогичных мероприятиях.

Рис. 5. Механизм организации базы данных потенциальных венчурных инвесторов

Формировать профиль венчурного инвестора можно также с помощью брошюр, если речь идёт об официальной ситуации, или резюме, содержащего описание профессионального опыта венчурного инвестора и иную интересующую информацию неформального характера. Также могут прилагаться отзывы от работников компаний, инвестируемых венчурным инвестором, и расширенный перечень рекомендаций, включая рекомендации от банкира, юрисконсультанта, аудитора и работников компаний, в которых он вкладывал деньги или которые только рассматривает как потенциальных клиентов. Кроме того, можно включить подробное описание прошлых венчурных проектов или, возможно, проектов, которыми венчурный инвестор больше всего гордится.

При обращении в венчурный центр потенциальные венчурные инвесторы получают доступ к информационной базе венчурных проектов и выбирают наиболее подходящий, либо предприниматели обращаются в венчурный центр для получения доступа к информационной базе венчурных инвесторов. Также венчурный центр может осуществлять услуги по подбору пар «предприниматель - венчурный инвестор» по заявлению одной из сторон сделки. Инициаторами подобного информационного взаимодействия выступают либо группа венчурных инвесторов, либо группа предпринимателей. Далее группа экспертов осуществляет их консалтинговую поддержку по анализу эффективности и целесообразности реализации венчурных предложений с учётом конкретных условий и требований венчурных инвесторов. Если эти требования соответствуют выбранному венчурному предложению или инвестору, тогда совместно с венчурным инвестором или предпринимателем осуществляется организационное сопровождение процесса активизации «столкновения» венчурного инвестора и предпринимателя или наоборот, затем следует стадия отбора компаний-реципиентов венчурных инвестиций.

После классификации венчурные проекты объединяются в соответствующие группы проектов со схожими инвестиционными показателями и характеристиками. В результате этой работы формируется структурированная база данных венчурных проектов. Наличие такой базы данных позволяет в дальнейшем эффективно подходить к вопросу поиска и отбора, как венчурного проекта, так и потенциального венчурного инвестора из соответствующих баз данных.

Таким образом, система информационно - го обеспечения поискового процесса венчурных проектов и потенциальных инвесторов представляет собой совокупность элементов и процессов по отбору, хранению и систематизации информации о потенциальных венчурных инвесторов и проектов, а также информационную и методическую организацию взаимодействия предпринимателей и венчурных инвесторов.

Рис. 6. Методика осуществления процесса отбора компаний-заявителей венчурных проектов (в сфере формального рынка)

Для осуществления процесса отбора ком- паний-заявителей венчурных проектов авторами предлагается следующая методика (в сфере формального рынка), представленная на рис. 6. Сущность её будет заключаться в анализе основных аспектов деятельности компании, их количественных и качественных характеристик. Затем результаты данного анализа интегрируются и составляются решения прединвестиционного аудита для каждой компании-реципиента венчурных инвестиций, участвующих в процессе отбора. Решения прединвестиционного аудита, а также все рассчитанные количественные показатели по каждой компании сравниваются, и происходит выбор наиболее перспективного и лучшего венчурного предложения.

В процессе проведения аспектного анализа деятельности компаний, могут отсеяться некоторые из них, и в итоге останется несколько, либо одна компания. Также возможен вариант полного отсеивания, что приведёт к инициированию процесса поиска венчурных проектов заново. После проведения аспектного анализа деятельности компаний- реципиентов венчурных инвестиций составляются решения прединвестиционного аудита каждой из них. В данных решениях отражается качественное состояние основных срезов компаний, оценка уровня количественных параметров. Выявляется масштаб и характер текущих проблем компании. Затем осуществляется выбор наиболее стабильной и перспективной компании, способной обеспечить высокую эффективность венчурных инвестиций.

В качестве дополнения к методике отбора компаний-реципиентов венчурных инвестиций, авторами предлагается методика оценки эффективности венчурных проектов, которая основывается на расчёте и сравнении соответствующих интегральных инвестиционных показателей по группе венчурных проектов.

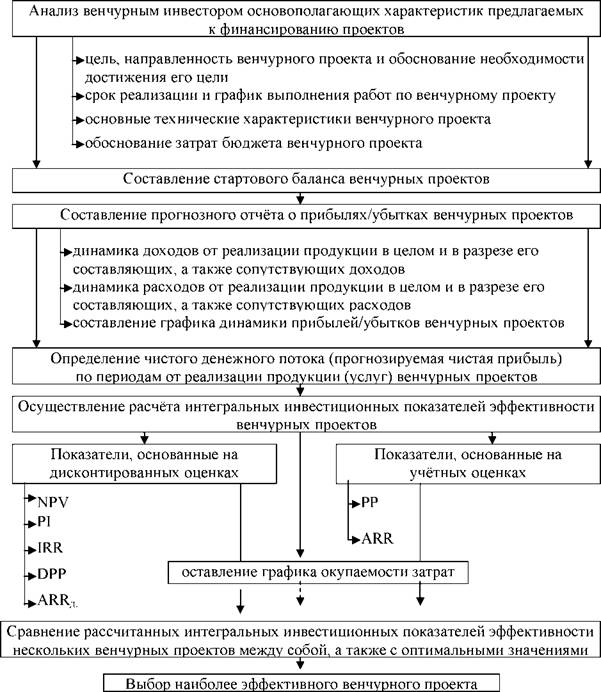

Начальным этапом методики является анализ венчурным инвестором основополагающих характеристик предлагаемых к финансированию проектов. Таковыми являются: направленность венчурного проекта; цель венчурного проекта; обоснование необходимости достижения цели венчурного проекта; срок реализации венчурного проекта; график выполнения работ по проекту; основные технические характеристики венчурного проекта; обоснование затрат бюджета венчурного проекта.

Основным мотивом анализа основополагающих характеристик венчурного проекта для инвестора является возможное выявление грубых ошибок. Соответственно, если таковые будут выявлены, то предлагаемый к рассмотрению венчурный проект отвергается.

В процессе анализа основных характеристик венчурного проекта выявляются его финансовые элементы. Они служат основой для составления стартового баланса венчурного проекта. Таким образом, результатом первого этапа для разработки методики оценки эффективности венчурного проекта является составление стартового баланса венчурного проекта. Стартовому балансу присуща логическая и информационная взаимосвязь. Структура, достоверность стартового баланса должна полностью соответствовать правилам, установленным нормативными актами системы нормативного регулирования бухгалтерского учёта в Российской Федерации.

Второй этап методики оценки эффективности венчурного проекта - расчёт экономической эффективности венчурного проекта. Данный этап сводится к расчёту следующих прогнозных показателей:

годовая выручка от реализации венчурного проекта в разрезе периодов;

годовые совокупные затраты (себестоимость) в разрезе периодов.

Расчёт этих показателей должен иметь информативную базу. Соответствующую базу будет формировать венчурный инвестор путём прогнозирования всевозможных показателей, величина и динамика которых будет влиять на размер годовой выручки и годовых совокупных затрат в разрезе периодов.

Третий этап - составление прогнозного отчёта о прибылях/убытках венчурного проекта. Определённые венчурным инвестором на втором этапе расчётные показатели являются основой для составления подобного отчёта. Результатом составления отчёта о прибылях/убытках венчурного проекта является определение чистого денежного потока от его реализации. В качестве чистого денежного потока выступает прогнозируемая чистая прибыль по периодам реализации венчурного проекта. Для наглядного представления информации о динамике величины чистой прибыли составляется график динамики прибылей/убытков венчурного проекта.

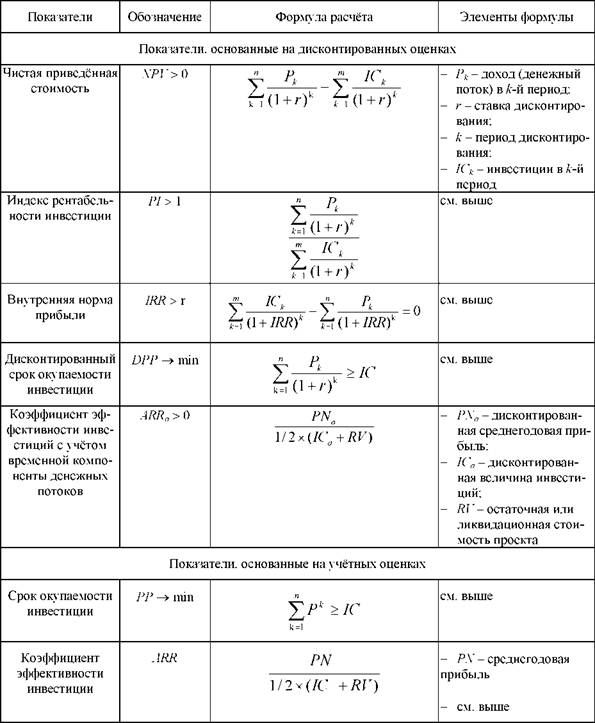

На четвёртом этапе методики оценки эффективности венчурного проекта осуществляется расчёт интегральных инвестиционных показателей. Основой для их расчёта являются рассчитанные на третьем этапе чистые денежные потоки (чистая прибыль) по периодам, срок этих периодов и размер венчурных инвестиций, сроки их вложения. Данный этап сводится к простой критериальной оценке венчурных проектов. Анализ различных источников [3-6] позволяет предложить следующую группу интегральных инвестиционных показателей (см. таблицу). Помимо расчёта интегральных инвестиционных показателей эффективности венчурного проекта необходимо составить график окупаемости затрат, в основу которого ляжет разница дисконтированных величин доходов и расходов (инвестиции) по периодам от реализации венчурного проекта.

Выбирается к инвестированию тот венчурный проект, интегральные показатели которого соответствуют оптимальным значениям и превышают показатели другого (или группы) венчурного проекта. Графически, предложенная авторами методика оценки эффективности венчурного проекта и выбор наиболее эффективного представлена на рис. 7.

Данная методика может применяться как отдельно от методики отбора компаний- реципиентов венчурных инвестиций, так и совместно. Совместное использование двух методик рекомендуется для особо рисковых (азартных) венчурных инвесторов.

Группа интегральных инвестиционных показателей для расчёта эффективности венчурного проекта

Рис. 7. Методика оценки эффективности венчурного проекта и выбор наиболее эффективного

Список литературы

Каширин, А.И. Венчурное инвестирование в России / А.И. Каширин, А.С. Семенов. - М.: Вершина, 2007. - 320 с.

Осипович, А. Рискованный бизнес. Delta Private Equity Partners /А. Осипович - М.: Альпина Бизнес Букс, 2004. - 203 с.

Валдайцев, С.В. Инвестиции / С.В. Валдай- цев, П.П. Воробьёв; под. ред. В.В. Ковалёва,

В.В. Иванова и др. - М.: ТК Велби, Изд-во «Проспект». - 2005. - 440 с.

Венчурное инвестирование инновационных проектов / А.А. Вишняков, А.П. Шихвердиев, Г.П. Полтавская и др. // Собственность, корпоративное управление и инвестиции. - Сыктывкар: Сыктывкарский филиал ОУ ВПО ЦС РФ «МУПК», 2005. - С. 102-127.

Вознесенская, Н.Н. Иностранные инвестиции. Россия и мировой опыт /Н.Н. Вознесенская. -

Тикшаева, Л.Н. Инновационность малых предприятий / Л.Н. Тикшаева // Сборник научных статей докторантов, аспирантов и соискателей. - Чебоксары: Интеграл. - 2004.- С. 78-83. М.: ИНФРА-М. - 2003. - 347 с.

|