Индикаторы бюджетных показателей: порядок формирования и анализ исполнения

Н. И. Щекотихина, канд. экон. наук, доцент, Орловский государственный институт экономики и торговли

А.С. Недозор, студент, Орловский государственный институт экономики и торговли

Бюджетирование является основой для внутрифирменного планирования. Бюджетное планирование позволяет выявить отклонения деятельности от того, что предполагалось бюджетом, и скорректировать действия.

В условиях современного хозяйствования применение методики бюджетирования и анализа исполнения бюджетных показателей приобретает особую значимость, так как предполагает рассмотрение доходов и расходов предприятия в качестве основы бюджетирования; составление бюджетного бухгалтерского баланса; анализ количественных и качественных индикаторов исполнения бюджетных показателей.

Бюджетирование требует использования разных бухгалтерских отчетов, охватывающих как можно большее количество периодов. Повторяющуюся деятельность можно бюджетировать с большей степенью уверенности, чем случайные события.

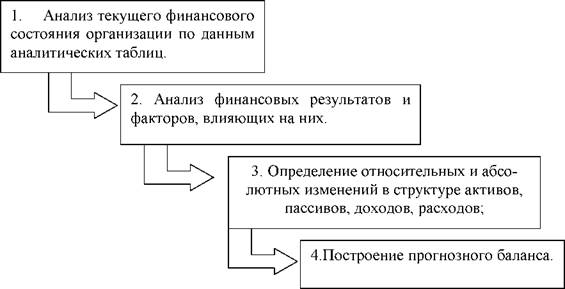

Разработка бюджетного баланса должна осуществляться в определенной последовательности (рис. 1).

При построении прогнозного баланса следует определить соответствие порядка формирования доходов на предприятии ПБУ 9/99 «Доходы организаций».

Процесс бюджетирования начинается с определения объемов продаж. Для расчета объема продаж в данном исследовании применяется метод скользящей средней величины продаж.

Рис. 1. Последовательность разработки бюджетного баланса

Далее оценивается общее состояние учёта затрат на производство в предприятии торговли и устанавливается его достоверность (данный раздел учёта построен в соответствии с ПБУ 10/99 «Расходы организации» и соответствует технологии производственного процесса).

В ходе исследования выявлено, что в учетной политике предприятия состав прямых расходов не определен, учет затрат ведется на счете 20 «Основное производство», а расходы, связанные с управлением, учитываются на счете 26 «Общехозяйственные расходы».

При проведении анализа расходов предприятия определено, что сумма затрат зависит от изменения стоимости материальных ресурсов в связи с инфляцией, переоценки основных фондов, изменения уровня оплаты труда и уровня ре- сурсоемкости продукции.

В ходе исследования был составлен прогнозный бухгалтерский баланс на 2012 г.

Реклама

При определении относительных и абсолютных изменений в структуре активов, пассивов, доходов, расходов принимается во внимание следующее.

Предположим, что предприятие освоит новый вид продукции, который будет конкурентоспособен и обеспечит ожидаемую прибыль в размере 218 тыс. руб. На эту сумму предприятие увеличит собственный капитал.

Сумма уставного капитала в прогнозном балансе исследуемого предприятия остается без изменения. Одним из факторов, влияющих на величину добавочного капитала, является сумма переоценки основных средств. Добавочный капитал в расчетах по данному исследованию остается в неизменной величине. Резервный капитал также оставим без изменений.

Источником для увеличения суммы собственного капитала является чистая прибыль предприятия, на величину которой, главным образом, влияет объем выручки от продажи и сумма затрат (себестоимости продаж)

Прогноз выручки от продажи строительных материалов основывается на показателях бухгалтерской и статистической отчетности, анализе данных истекших периодов (динамике показателей), особенностях экономических условий, отраслевой принадлежности, порядка финансирования, позиционирования предприятия на рынке продажи строительных материалов .

Для обеспечения роста объема производства в прогнозируемом периоде ожидаются инвестиции в основные средства в объеме 90 тыс. руб. Источником финансирования является прибыль предприятия. Следовательно, на сумму инвестиций уменьшится величина собственного капитала (прибыль прошлых лет) и увеличится величина внеоборотных активов в прогнозируемом периоде.

Величина собственного капитала с учетом прибытия и выбытия средств составит 458 + 218 - 90 = 586 тыс. руб.

Сумма всех источников средств 586 + 1259 = 1845 тыс. руб.

Сумма основных средств (за вычетом амортизационных отчислений при норме 10%): [34 - (34 0.1)] + [90 - (90 0,1)] = 84,4 тыс. руб. (где 0,1 - относительный коэффициент амортизации при норме в 10%).

По сравнению с отчетным периодом сумма внеоборотных активов соответственно возрастет на 50,4 тыс. руб. (84,4 - 34) и составит 84,4 тыс. руб.

Средства, полученные от реализации продукции, предприятие может направить на:

а) приобретение дополнительных запасов сырья, их сумма возрастет на 9 тыс. руб. и составит 174 тыс. руб.(9 + 165);

б) увеличение денежных средств на расчетном счете предприятия на сумму 68,6 тыс. руб. и составит 639,6 тыс. руб. (571 + 68,6).

Реклама

Сумму дебиторской задолженности оставим на уровне отчетного года.

Сумма оборотных активов 174 + 947 + 639,9 = 1760,6 тыс. руб.

Стоимость имущества 84,4 + 1760,6 = 1845 тыс. руб.

Таким образом, общая сумма капитала увеличится на 128 тыс. руб. (218 - 90) и составит 1845 тыс. руб. (1717 + 128).

Денежные средства, поступившие на расчетный счет предприятия, могут быть использованы на погашение долговых обязательств, что станет гарантом повышения финансовой устойчивости предприятия.

Составление баланса основано на преобразовании бухгалтерского баланса за отчетный год, агрегированная характеристика которого приведена в таблице 1

Оценка резервов оптимизации объемов продаж, эффективности работы персонала, максимизации прибыли при высокой удовлетворенности покупателей на рынке продаж строительных материалов, наращивание торговых площадей, развитие новых форм и методов управления продажами является основными задачами контроля и анализа исполнения бюджета,. В процессе контроля и анализа исполнения бюджета производится оценка степени выполнения и динамики производства и реализации продукции, определение влияния факторов на изменение величины этих показателей, выявление внутрихозяйственных резервов и разработка мероприятий по их освоению.

Таблица 1

Прогнозный бухгалтерский баланс на 2012 год, тыс. руб

| Актив

|

Отчет

|

Прогноз

|

Пассив

|

Отчет

|

Прогноз

|

| Внеоборотные

активы

|

34

|

84,4

|

Капитал и резервы

|

458

|

586

|

| в том числе основные средства

|

34

|

84,4

|

в том числе нераспределенная прибыль отчетного года

|

448

|

218

|

| Оборотные активы, всего, в том числе:

|

1683

|

1760,6

|

Краткосрочные

обязательства

|

1259

|

1259

|

| Запасы и НДС

|

165

|

174

|

|

|

|

| Дебиторская задолженность

|

947

|

947

|

|

|

|

| Денежные средства

|

571

|

639,6

|

|

|

|

| Баланс

|

1717

|

1845

|

Баланс

|

1717

|

1845

|

Фактические данные 1 полугодия 2012 г. сравниваются с плановыми и предшествующими периодами, рассчитывается процент выполнения плана за анализируемый период. Анализ исполнения бюджета приведен в таблице 2.

Данные для анализа взяты из бухгалтерского баланса 2011 г., прогнозного бухгалтерского баланса на 2012 год.

Управленческая отчетность предполагает обязательность оценки отклонений фактических значений от прогнозных. В целях анализа отклонений производится сопоставление фактических данных на 1 полугодие 2012 г. не только с прогнозом, но и с фактическими данными 2011 г. и 2012 г. Единице соответствует такое значение показателя, при котором отсутствуют отклонения. При отрицательных значениях отклонений показатель исполнения бюджета равен значению, меньше единицы. Показатели, превышающие единицу, характеризуют относительную величину положительного отклонения. Оценка отклонений баланса предприятия 2012 г. по показателям в относительных величинах представлена в таблице 2.

Из данной таблицы следует, что за первое полугодие 2012 года прогнозный бухгалтерский баланс исполнился на 48, 6%. В части актива баланса процент выполнения плана дебиторской задолженности за 1 полугодие 2012 г. составил 51,74%, по остальным показателям процент выполнения плана находится в интервале от 43,48% до 48,85%.

Самый низкий показатель имеют внеоборотные активы, в т.ч. основные средства 43,48%. Это связано с выбытием основных средств. В части пассива следует отметить, что на анализируемый момент капитал и резервы имеют наибольший процент выполнения плана 56,31%, низкий процент выполнения плана у краткосрочных обязательств 45,01%. В целом процент выполнения плана прогнозного бухгалтерского баланса за 1 полугодие 2012 г. находится в допустимых пределах отклонения.

Важной частью анализа отклонений является группировка отклонений по их значимости. Ранжирование отклонений от больших (значимых) к меньшим приведена в таблице 5.

Анализ исполнения бюджетных показателей установил, что процент выполнения бюджета находится в пределах допустимых отклонений 48,6%. Нарушения финансовой дисциплины, как правило, свидетельствуют о существенных отклонениях бюджетных показателей, что не отмечено в рамках данного исследования.

Таблица 2

Анализ исполнения бюджета» за 2012 г., тыс. руб.

| Оценочный показатель

|

2011 г.

|

Прогноз

|

Факт на 1 полугодие 2012 г.

|

Фактический коэффициент

|

Коэффициент прогнозного показателя

|

| На 2012 г.

|

На 1 полугодие 2012 г.

|

К

2011г.

|

К прогнозу на 1 полугодие 2012 г.

|

| Внеоборотные активы

|

34

|

84,4

|

42,2

|

36,7

|

2,16

|

0,87

|

2,48

|

| в том числе основные средства

|

34

|

84,4

|

42,2

|

36,7

|

2,16

|

0,87

|

2,48

|

| Оборотные активы,

|

1683

|

1760,6

|

880,3

|

860

|

1,02

|

0,98

|

1,05

|

| всего,

в том числе:

|

|

|

|

|

|

|

|

| -запасы и НДС

|

165

|

174

|

87

|

84

|

1,02

|

0,97

|

1,05

|

| -дебиторская задолженность

|

947

|

947

|

473,5

|

490

|

1,03

|

1,03

|

1

|

| -денежные средства

|

571

|

639,6

|

319,8

|

286

|

0,99

|

0,89

|

1,12

|

| Капитал и резервы, в том числе нераспределенная прибыль

|

458

|

586

|

293

|

330

|

1,44

|

1,13

|

1,28

|

| прибыль отчетного года

|

448

|

218

|

109

|

110

|

0,49

|

1,01

|

0,49

|

| Краткосрочные

обязательства

|

1259

|

1259

|

629,5

|

566,7

|

0,9

|

0,9

|

1

|

Таблица 3

Ранжирование отклонений прогнозного баланса за 2012 г.

| Показатель

|

Коэффициент прогнозного показателя

|

| Внеоборотные активы, в том числе основные средства

|

2,48

|

| Капитал и резервы

|

1,28

|

| Денежные средства

|

1,12

|

| Оборотные активы, всего, в том числе:

|

1,05

|

| Запасы и НДС

|

1,05

|

| Дебиторская задолженность

|

1

|

| Краткосрочные обязательства

|

1

|

| Нераспределенная прибыль отчетного года

|

0,49

|

Оперативный анализ фактических данных и плановых показателей при условии его непрерывного применения позволяет контролировать исполнение бюджетных показателей, осуществлять их корректировку, выявлять причины отклонений и принимать эффективные управленческие решения по оптимизации как процессов бюджетирования, так и коммерческой деятельности предприятия.

Список литературы

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Приказ Минфина РФ от 06.05.99 г. № 32н. [Электронный ресурс] /Программа информационной поддержки российской науки и образования Консультант Плюс: Высшая школа; Windows/98/ME/NT4/ 2000/XP.

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 9/99). Приказ Минфина РФ от 06.05.99 г. №33н. [Электронный ресурс]

/Программа информационной поддержки российской науки и образования Консультант Плюс:Высшая школа; Windows/98/ME/NT4/2000/XP.

Анализ и диагностика финансовохозяйственной деятельности предприятий: учебник для студентов вузов / под ред. В. Я. Позднякова. М.: ИНФРА-М, 617 с.

|