Особенности организации сетевого обслуживания клиентов коммерческого банка

А. Ю. Кравчук, Н. С. Россиина, Е. Ю. Коряковцева, Е. В. Хахлев

Трудности в организации операций в сфере коммерческой деятельности, в условиях динамично развивающейся внешней среды, обусловили появление ориентированной на перспективу системы информационно-аналитической и методической поддержки менеджмента в процессе планирования, анализа, принятия управленческих решений во всех функциональных сферах деятельности коммерческих структур. Она основана на философии доходности, ориентированной на эффективное использование всех имеющихся возможностей, успешное функционирование организации на долговременной основе. В рамках этой философии ориентация сотрудников на рентабельность дополняется контролем над издержками, стимулированием работников в соответствии с их вкладом в результаты деятельности и ориентацией на потребности клиентов. Возможности каждого из участников рыночной экономики (предлагающих потребителям товары, работы, услуги) по обеспечению исследования тенденций рынка, оценки его динамики различны, однако результаты подобной деятельности перспективны и значимы, особенно при организации сетевого обслуживания клиентов [1, 2].

Анализ и исследование розничного рынка при организации сетевого предложения кредитных услуг коммерческим банком обычно ведется на основании его сегментации с учетом 1) географического принципа; 2) психографического принципа; 3) поведенческого принципа; 4) демографического принципа.

Использование географического принципа позволяет разбить рынок на группы потребителей, объединенных характерными особенностями, свойственными тому или иному региону. Причем размеры этих регионов в зависимости от направленности сегментации могут колебаться в широких пределах и не совпадать с административно-территориальным делением.

Сегментирование с использованием психографического принципа предполагает изучение потенциальных клиентов с точки зрения психологии, а именно образа жизни, типа личности. В ходе исследований установлено, что, например, каждому типу личности свойственно свое определенное отношение к различным банковским услугам, сугубо индивидуальная реакция на рекламу, вновь вводимые услуги и т. д. [1, 2, 7]. Таким образом, учет данного принципа при сегментации розничного рынка имеет большое значение в плане выявления клиентских групп, различающихся между собой личностными характеристиками.

Реклама

Поведенческий принцип во многом определяется психографическим. В основе его использования в процессе сегментации лежит учет различных аспектов покупательского поведения. Ф. Котлер в рамках поведенческого принципа выделяет следующие сегментационные переменные: повод для совершения операции (обыденный либо особый случай); искомые выгоды (качество, сервис, экономия); статус пользователя (не пользующийся, бывший пользователь, потенциальный пользователь, пользователь-новичок, регулярный пользователь); интенсивность потребления (слабый потребитель, умеренный потребитель, активный потребитель); степень приверженности (никакой, средняя, сильная, абсолютная); степень готовности покупателя к восприятию товара (неосведомленный, осведомленный, информированный, заинтересованный, желающий, намеревающийся купить); отношение к товару (восторженное, положительное, безразличное, отрицательное, враждебное) [4].

Совершенно очевидно, что, покупая банковские продукты, клиенты по-разному делают это (не в техническом, а в поведенческом плане), что и определяет различную частоту приобретения, приверженность, восприятие каждой группой потребителей определенных услуг и операций.

Сегментация по демографическому принципу более конкретна, так как опирается на более «материальные» переменные, среди которых обычно присутствуют возраст; пол; размер, состав, возрастная структура семьи; род занятий; образование; уровень доходов; религиозные убеждения; раса; национальность. Учет только какой-либо одной переменной может значительно исказить картину и повлиять на сегментацию. Например, размер доходов может быть нивелирован фактором размера, состава и возрастной структуры семьи.

Сегментация розничного рынка может проводиться с использованием различных комбинаций сегментационных переменных. Выбор оптимальных их сочетаний - довольно трудоемкий процесс. Часто банки прибегают к выделению сегментов, составленных на стандартном наборе сегментационных признаков.

Принято выделять следующие сегменты розничного рынка: а) очень богатые клиенты;

б) клиенты, имеющие высокий уровень достатка;

в) специалисты; г) предприниматели; д) рабочие и служащие; е) студенты; ж) молодежь; з) пожилые граждане.

Обычно работники коммерческих банков ориентируются при выдаче заемных средств на финансово устойчивых клиентов, способных выполнить свои обязательства по погашению суммы кредита и процентных выплат в установленные контрактом сроки.

Реклама

Региональное отделение ОТП-Банка г. Ярославля, по итогам проведенных исследований, определило приоритетной ориентацию на так называемые «рискованные категории граждан» с целью привлечения тех, кто в силу социальных обстоятельств в ряде случаев не имеет возможности продемонстрировать кредитоспособность и финансовую устойчивость.

Так, например, в 2011 г. в ККО г. Ярославля ОТ! 1-Банк добился устойчивой положительной динамики в отношении ориентации на лояльность к категории молодежи и пенсионного возраста. Это обеспечено установкой на возможность кредитования по низким и средним годовым ставкам, одинаковым как для «рискованных категорий граждан» (молодежь в возрасте до 25 лет, пенсионеры), так и для стабильных в финансовом отношении групп населения региона (Таблица 1) [7].

Таблица 1

Зависимость уровня лояльности кредитования от возраста заемщика, на примере ККО г. Ярославль

ОТП-Банк за 2011 г.

| Доходная

ставка,

% ОТП-Банка

|

Возраст заемщика, лет

|

| 21-25

|

26-35

|

36-45

|

46-55

|

56-69

|

| до 19 %

|

0,06

|

0,06

|

0,07

|

0,05

|

0,04

|

| 20-29 %

|

0,47

|

0,50

|

0,53

|

0,56

|

0,55

|

| 30-40 %

|

0,35

|

0,34

|

0,31

|

0,31

|

0,33

|

| свыше 41 %

|

0,12

|

0,09

|

0,08

|

0,08

|

0,09

|

| Итого

|

1

|

1

|

1

|

1

|

1

|

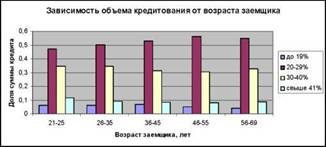

Ориентация банковских работников на удовлетворение потребности в кредитных ресурсах «рискованных категорий граждан» позволила обеспечить стабильность предоставляемых объемов кредитных ресурсов в рамках различных возрастных групп (см рисунок 1) [7].

Рис. 1. Характеристика объемов кредитования различных возрастных групп заемщиков ОТП-Банка

Организация кредитного обслуживания молодежи и старших возрастных групп ориентирована на разъяснение условий кредитования, возможностей реализации кредитного процесса в

разных условиях, консалтинг в смежных сферах банковской деятельности.

Изучение особенностей ориентации различных возрастных групп на приемлемые для них сроки использования заемных средств позволяет кредитным агентам, работающим с клиентами, основываться на данных обобщенной практики предложения определенных программ, элементов реализации операций кредитования и оценки потенциала заемщика.

Исследования соотнесения возраста заемщика и сроков использования кредитных ресурсов позволяют выявить склонность молодежи к ориентации на среднесрочные ресурсы; клиентов, имеющих устойчивое социальное положение, - к использованию как среднесрочных, так и долгосрочных кредитов (см. Таблицу 2, Схему 2) [7].

Таблица 2

Возраст заемщика и сроки кредитования,

ККО г. Ярославль ОТП-Банк в 2011 г.

| Срок

кредита

|

Возраст Заемщика

|

| 21-25

|

26-35

|

36-45

|

46-55

|

56-69

|

| До 6 мес.

|

12,07

%

|

27,86

%

|

22,73

%

|

20,87

%

|

16,47

%

|

| от 7 до 12 мес.

|

23,75

%

|

24,07

%

|

19,72

%

|

18,20

%

|

14,26

%

|

| 12 мес. - 24 мес.

|

9,11%

|

28,98

%

|

23,

48%

|

21,

96%

|

16,47

%

|

| свыше 24 мес.

|

1,08%

|

31,61

%

|

25,82

%

|

24,12

%

|

17,36

%

|

Наглядное представление информации позволяет акцентировать внимание на наибольшей склонности к долгосрочному кредитованию группы заемщиков от 26 до 35 лет, которой уступают группы заемщиков от 36 до 45 лет и от 46 до 55 лет (Схема 2) [7].

Схема 2. Характеристика соотнесения возраста заемщика и целесообразных сроков кредитования Схема 2. Характеристика соотнесения возраста заемщика и целесообразных сроков кредитования

Анализ показывает, что склонность к возможности более длительного использования кредитных ресурсов обеспечивается у заемщиков достигнутой позицией личной успешности и достаточности (стабильной, по их мнению, работой, устойчивыми доходами, наличием семьи, ее совокупным потенциалом и т. д.), что обеспечивает возможности целевой ориентации работников банка на работу и предложение определенных пакетов кредитных услуг.

Исследования практики ориентации на определенный объект кредитования позволяют утверждать, что в настоящее время налицо некоторая однородность предпочтений.

Большая часть кредитных ресурсов используется клиентами ОТП-Банка для приобретения цифровой техники и компьютеров. Рост объемов кредитования по этому направлению для всех категорий граждан возрос в связи с тем, что уровень образования, знаний, умений, навыков, компетенций является значимой ценностью как в жизни молодежи, так и других групп населения, и, определяя вектор необходимого поступательного развития, обосновывает логику затрат. Склонность к приобретению стройматериалов за счет кредитных ресурсов выше у возрастных групп от 21 до 25 и от 26 до 35 лет в связи с необходимостью некоторого жизненного обустройства (Схема 3) [7].

\Схема 3. Характеристика объектов кредитования в ОТП-Банке в 2011 г.

Исследования,проводимые работниками коммерческого ОТП-Банка, позволяют обозначить абрис работы с различными группами клиентов, определяя возможности управления процессами организации кредитных потоков. Они проводятся в рамках региональных организаций ОТП-Банка по всей сетевой структуре и приводят к возможности принятия управленческих решений по развитию сетевой совокупности обслуживающих организаций, предложению банковских продуктов и режимов обслуживания, в зависимости от особенностей региона, связанных с размерами и составом клиентских групп. Для обеспечения мобильного доступа потенциальных клиентов к кредитным услугам ОТП-Банк активно наращивает разновариантные элементы структуры в различных регионах страны, обосновывая требования к практике их работы результатами проводимых исследований, анализа и оценки.

Структура системы элементов ОТП-Банка, появившегося на территории России в 2008 г., быстро развивалась, и в настоящее время территориальные характеристики сети ОТП-Банка достаточно внушительны:

города присутствия - более 2500;

точки продаж - более 16 тыс.;

кредитно-кассовые офисы - 96;

сеть отделений - 155.

Быстрое территориальное освоение российского рынка связано с акцентом управленческих решений на организацию сетевого бизнеса по предоставлению банковских услуг, организацию операций, ориентацию на принятие единой схемы исследований об обоснования логики принятия управленческих решений. Исследование позитивных результатов и неосвоенных позиций позволяет обосновать перспективы реализации управленческих процессов в условиях сетевой организации банковского бизнеса [7].

Создание системы управления, регулирования (контроллинга), ориентированной на возможное совпадение разработанных менеджерами и контроллерами целей, задач с целями и задачами клиентов позволяет не только обеспечить реализацию задач банка по повышению доходности, но и добиться решения ряда проблем, стоящих перед их клиентами.

Список литературы

Томпсон, А. А. Искусство разработки и реализации стратегии [Текст] : учебник для вузов / пер. с англ.; под ред. Л. Г. Зайцева, М. И. Соколовой ; А. А. Томпсон, А. Дж. Срикленд. - М.: Банки и биржи, ЮНИТИ, 1998. - С. 77.

Друкер, П. Ф. Задачи менеджмента в XXI веке [Текст] : учеб. пособие ; пер. с англ. - М.: Вильямс, 2007. - С. 65.

Официальный сайт разработчика CRM-систем www.siebel.com

www.cbr.ru/

http://nacfin.ru/

www.banki.ru

www.otpbank.ru

|