|

А.Н. Биба

Аспирант кафедры бухгалтерского учета, аудита и автоматизированной обработки данных Кубанского государственного университета\

Сложившаяся в мировом сообществе практика предполагает, что методологические научные основы в области государственного финансового контроля разрабатываются и предлагаются к массовому внедрению высшими органами финансового контроля. В нашем государстве функции высшего органа финансового контроля осуществляет Счетная Палата России. В настоящее время официальное закрепление за указанным контрольным органом функции по формированию и утверждению к применению всеми органами финансового контроля разработанных методологий контроля только планируется.

Попытки стандартизации государственного финансового контроля, осуществляемого органами Росфиннадзо- ра, предпринимались на протяжении всего периода существования этого ведомства. Отдельные вопросы, поставленные на начальной стадии процесса стандартизации, не решены до настоящего времени.

Важнейшей из нерешенных задач является разработка тесно увязанных с международными стандартами финансового контроля основ научной методологии финансового контроля за целевым использованием бюджетных средств. Технология проведения финансового контроля за целевым использованием бюджетных средств должна отражать как общие закономерности, принципы и процедуры осуществления контрольных действий, так и специфические особенности данного направления деятельности.

В связи со сказанным необходимо определиться в понятиях, используемых в практической деятельности органами Росфиннадзора, «... обо в понятиях, как известно, отражается сущность предметов, процессов и явлений» [1, с. 6—9].

Наряду с этим первоочередного решения требует вопрос формирования и утверждения на законодательном уровне перечня объектов государственного финансового контроля, в том числе за целевым использованием бюджетных средств, так как Бюджетным кодексом официально не закреплены объекты финансового контроля, осуществляемого органами Росфиннадзора. Бюджетный кодекс лишь косвенным образом упоминает о них, указывая на отдельные функции ведомства:

государственный финансовый контроль «. за использованием средств федерального бюджета и средств государственных внебюджетных фондов.» [2, ст. 268];

Реклама

«. руководители органов Рос- финнадзора «. принимают решения о списании (взыскании) в бесспорном порядке сумм, предоставленных из федерального бюджета субсидий, субвенций, бюджетных инвестиций, использованных не по целевому назначению их получателями., выносят руководителям органов исполнительной власти, органов местного самоуправления и получателей бюджетных средств представления о ненадлежащем исполнении бюджетного процесса.» [2, ст. 284].

В то же время Бюджетный кодекс устанавливает, что формы и порядок контроля органами исполнительной власти, одним из которых является Росфиннадзор, кроме Бюджетного кодекса, устанавливаются «... иными актами бюджетного законодательства и нормативными правовыми актами Российской Федерации.» [2, ст. 266].

Один из «иных» нормативных правовых актов — Административный регламент исполнения Росфиннадзором государственной функции по осуществлению контроля и надзора за соблюдением законодательства при использовании бюджетных средств, а также материальных ценностей, находящихся в федеральной собственности (далее — Административный регламент). Административный регламент указывает на то, в отношении кого проводятся контрольные действия, не называя при этом объекты контроля [3, п. 6].

В 2010 г. в Бюджетный кодекс внесены изменения в соответствии с Федеральным законом №83-Ф3 [4] с целью приближения требований российского бюджетного законодательства к требованиям международных стандартов. В частности, на основе существовавших до 2011—2012 гг. федеральных бюджетных учреждений созданы три типа получателей федеральных бюджетных средств: казенные, бюджетные и автономные учреждения. Федеральные казенные учреждения, как и существовавшие ранее бюджетные учреждения, после завершения переходного периода (с 2012 г.) продолжают находиться на сметном финансировании их деятельности из федерального бюджета. Федеральные бюджетные и автономные учреждения после завершения переходного периода не финансируются по бюджетной смете, а получают бюджетное финансирование на выполнение государственных заданий в виде субсидий.

Бюджетным законодательством в связи с переходом на программноцелевое финансирование предусмотрено выделение средств в форме межбюджет- ных трансфертов из федерального бюджета бюджетам субъектов Российской Федерации, в том числе для предоставления трансфертов местным бюджетам, из федеральных государственных внебюджетных фондов — бюджетам территориальных государственных внебюджетных фондов.

Реклама

Законодательно установлен механизм финансирования государственных (муниципальных) унитарных предприятий в форме бюджетных инвестиций в виде капитальных вложений в основные средства. Предусмотрены и другие формы финансирования организаций различных форм собственности за счет бюджетных средств.

На основе введенных в 2010 году требований Бюджетного кодекса и действующих положений Административного регламента нами сформирован перечень получателей бюджетных средств — объектов государственного финансового контроля Росфиннадзора, представленный на рисунке 1.

Рисунок 1. Получатели бюджетных средств — объекты финансового контроля Росфиннадзора

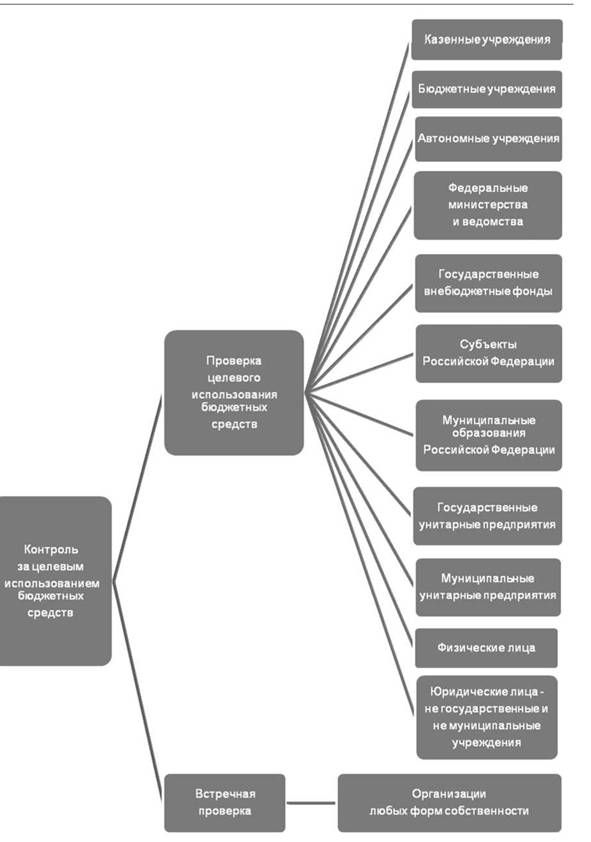

Административный регламент предусматривает проведение различных контрольных действий для решения неоднозначных целей и задач в зависимости от темы проверки. В соответствии с этим все проводимые проверочные мероприятия Административным регламентом условно разделены на проверки и встречные проверки. С целью определения объектов финансового контроля в зависимости от комплекса проводимых контрольных мероприятий мы разделили все объекты финансового контроля, осуществляемого органами Росфиннадзора, на две группы и представили их в виде структуры. В первую группу вошли объекты государственного финансового контроля, потенциально охваченные проверками, во вторую — объекты государственного финансового контроля, потенциально охваченные встречными проверками.

Учитывая существующие в Российской Федерации на сегодняшний день организационные формы собственности, объектами проверок органов Рос- финнадзора могут выступать следующие получатели финансовых средств федерального бюджета и бюджетов государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности:

казенные учреждения;

бюджетные учреждения;

автономные учреждения;

федеральные министерства и ведомства;

государственные внебюджетные фонды;

субъекты Российской Федерации;

муниципальные образования Российской Федерации;

государственные унитарные предприятия;

муниципальные унитарные предприятия;

индивидуальные предприниматели;

физические лица;

юридические лица, не являющиеся государственными и муниципальными учреждениями;

юридические лица, не являющиеся государственными и муниципальными учреждениями и государственными (муниципальными) унитарными предприятиями.

Объектами встречных проверок, проводимых органами Росфиннадзора, могут являться организации любых форм собственности, которые получают от проверяемых органами Росфиннадзора получателей бюджетных средств материальные ценности, финансовые средства или документы. При этом в соответствии с Административным регламентом встречные проверки проводятся в «форме сличения записей, документов и данных с соответствующими записями, документами и данными проверяемой организации» [3, п. 6].

Предлагаемая нами группировка получателей бюджетных средств — объектов финансового контроля Росфин- надзора сформирована в зависимости от возможного комплекса проводимых контрольных мероприятий и представлена на рисунке 2.

Международная организации высших органов финансового контроля (ИНТОСАИ) на XIX Конгрессе INTOSAI в г. Мехико приняла Мексиканскую декларацию независимости, предусматривающую то, что высшие органы финансового контроля должны быть уполномочены на проверку использования «... государственных средств, ресурсов или активов получателем или выгодоприобретателем, вне зависимости от их юридической природы» [5, принцип 3].

Лимская декларация руководящих принципов контроля (далее — Лимская декларация) содержит очень важное положение в плане контрольных полномочий высшего контрольного органа над управлением государственными финансами: объектом контроля должны стать все государственные органы и другие организации (в том числе, находящиеся за границей), всё управление государственными финансами «... независимо от того, отражены они в общем национальном бюджете или нет.» [6, ст. 18].

В связи с тем, что для поставки товаров, работ и услуг для государственных нужд правительства все чаще пользуются услугами частных предприятий, эти предприятия должны быть объектами контроля высшего контрольного органа в обязательном порядке, особенно промышленные и коммерческие предприятия с государственным участием. Контролю должны подвергаться субсидируемые государством организации (в части субсидий либо полностью, если доля государственных средств значительно преобладает над частными), международные и многонациональные организации, «.расходы которых покрываются за счет взносов стран-членов» [6, ст. 23—25].

Лимская декларация указывает на то, что при проведении различного рода финансовых проверок контрольные органы применяют в основном выборочный метод проверки. При этом «.объекты проверки должны отбираться на основе определенной модели и их количество должно быть достаточно большим для того, чтобы стало возможным сделать вывод о качестве и правильности управления финансовыми и материальными средствами» [6, ст. 13].

В противовес требованиям международных руководящих принципов финансового контроля законодательная и нормативная правовая база Российской

Рисунок 2. Группировка объектов финансового контроля Росфиннадзора в зависимости от комплекса проводимых контрольных мероприятий

Федерации не содержит аналогичного перечня объектов контроля. В российских законодательных актах отсутствует очень важная информация, необходимая для формирования планов контрольной работы, а именно: не приводится структура разделения объектов государственного финансового контроля на группы, в зависимости от формы выделения бюджетных ассигнований. Данная информация необходима для составления органами Росфиннадзора планов тематических проверок, в том числе проверок использования бюджетных средств по целевому назначению.

В связи с переходом на программноцелевой метод финансирования и утверждением новых форм государственных (муниципальных) учреждений, получающих бюджетное финансирование, Российская Федерация стала использовать не применявшиеся ранее формы финансирования средств бюджета, например, субсидирование бюджетных и автономных учреждений; финансирование в форме субсидий, в том числе в виде имущественного взноса некоммерческих организации, не являющихся государственными (муниципальными) учреждениями (го-

Рисунок 3. Объекты финансового контроля в разрезе форм бюджетного финансирования

сударственные корпорации и государ- бюджетного финансирования, с целью

ственные компании, иные организации) установления единых требований к

и другие [2, ст. 69.1]. проведению контрольных мероприятий

Для повышения эффективности в финансово-бюджетной сфере (рис. 3).

контроля над целевым использовани- Предлагаемые нами перечни объек-

ем потоков бюджетных средств, фи- тов финансового контроля соответству-

нансируемых по новым правилам, ют международным требованиям выс-

нами сформирован перечень объектов ших органов финансового контроля и

финансового контроля, исходя из су- бюджетному законодательству Россий-

ществующих в настоящее время форм ской Федерации.

Список литературы

Столяров Н.С. Проблемы стандартизации финансового контроля // Аудит и финансовый анализ. 2006. №4. С. 6-9.

Бюджетный кодекс Российской Федерации: [принят Гос. Думой РФ 17 июля 1998 г.: ред. от 03.12.2012] // Собрание законодательства Российской Федерации. 1998. №31. Ст. 3823.

Административный регламент исполнения Федеральной службой финансовобюджетного надзора государственных функций по осуществлению контроля и надзора за соблюдением законодательства Российской Федерации при использовании средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности: Приказ Министерства финансов Российской Федерации от 04 сентября 2007 г. №75н // СПС КонсультантПлюс. М., 2012. Загл. с экрана.

О внесении изменений в отдельные законодательные акты российской федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений: Федеральный закон Российской Федерации от 08 мая 2010 г. №83-ФЗ // СПС КонсультантПлюс. М., 2012. Загл. с экрана.

Мексиканская декларация независимости XIX Конгресс INTOSAI в г. Мехико, Мексиканские Соединенные Штаты в ноябре 2007 года, принцип 3 // Официальный сайт Счетной палаты Российской Федерации 2012. URL: www.ach.gov.ru/ru/international/ mexico/ (Дата обращения: 27.05.2012).

Лимская декларация руководящих принципов контроля, принятая IX Конгрессом Международной организации высших органов финансового контроля (ИНТОСАИ) в г. Лиме (Республика Перу) в 1977 году, ст. 13 // Официальный сайт Счетной палаты Российской Федерации

URL: www.ach.gov.ru/ru/international/limskay/ (Дата обращения: 17.11.2011).

|