| Анализ финансовой хозяйственной деятельности АФХД.

1. Задачи и принципы АФХД

2. Виды анализа.

3. Анализ и планирование ка коновне функции управления предрпиятием

4. Субъекты и ползователи АФХД.

5. Системынй подход АФХД.

1 задачи и принципы АФХД

Изучаение экономической информации о функционировании анализируемого субъекта хохяйствования, с целью принятия оптимальных управленческих решений по обеспечению дополнения производственныъ программ предприятия, оценки уровня их выполнения. Выявление слабых мест и внутрихозяйственных резервов. Анализ должен представлять собой комплексное исследование действия внешний и производственных факторов на кол-во и качество производимое предприятием и указывать возможные перспективы. \проведение квалифицированного анализа работы предприятия пребует знания наук макро и микро экономикки. В основе всех аналитических процедур лежит математический анализ – статитстики и эконометрики. В современных условиях анализ невозможен без применения новейших технологий. Т.о. АФХД млэнл назвать перекрестком наук – математики , БУ и практики.

Основное направление от сложного комплекса к составляющим его элементам от результаттам к выводам о том, как результат достигнут и к чему он ведет. Схема принципа от обзего к частому (дедуктика) Описание наиболее общих анализируемого объекта или являения и лишь затем приступают к анализу отдельных частных. Успешность определяется различными факторами, с известной долей можно выделить несколько основных принципов

1. Прежде чем начать выполнение каких либо процедур необходимо составить достаточно четкую программу анализа, включая проработку макетов. Аналитических таблиц, алгоритмов расчетов и пребуемых для их расчета сведений сравнительной оценки информационного и информативного обеспечения. Проводится на основе отбора необходимых данных и экспертизы материаловпредставленными экспертами для анализа.

2. При проведении аналитических процедур показатели деятельности всегда с чем – нибудь сравниваются, с предыдушим периодом, планов и сос среднеотраслевыми показателями. Любые отклонения от нормативных или плановых значений показателей, даже если они имеют позитивный характер должны тщательно анализироваться. Смысл такого анализа состоит в том, чтобы с одной стороны выявить основные факторы, вызвавшие зафиксированные отклонения от заданных ориентиров, и проверить обоснованнность принятой системы планирования и если необходимо внести в неё изменения.

Реклама

3. Экономическую направленность в значительной степение определеябтся обоснованнности испольщуемой совокупности критериев, как правило эта совокупность включает качественные и количественные оценки, а её основу обычно составляют исчисляемые показатели имеющие понятную интерпритацию и по возможности некоторые ориентиры, отбирая показатели необходимо формулировать логик объединения в совокупность для того чтобы ьыла видна роль каждого из них и не созлавалось впечатления что какой то аспект остальнся не охваченным или наоборот не вписывается в раассматривается в рассматриваемую схему.

4. Выполняя анализ ненужно без необходимости гнаться за точностью оценок большую ценность предполагает выделение ценность и закономерности основная цель – повышения эффективности суюъектов и поиск резервов такого повышения. В этих целях проводится оценка результатов работы за прошедшие периоды, разработка процедур оперативного конроля, выработка мер по предупреждению деятельности предприятия и в её финансовые редуьататах, вскрытие резервов повышения результативности деятельности разработка обоснованных планов и нормативов.

В процессе достижения основной цели

1. Определение базовых показателй для рабработки планов и программ на предстоящий период

2. Повышение научной обосновности планов и норматитвов

3. Объективное и всесторонние изучение нормативов по кол-ву, структуре и качетву продукции, работ и услуг.

4. Определение экономической эффективности использования материальных трудовых и финансовых ресурсов, прогнозирвоание результатов хозяйствования, подготовка аналитических материалов для выбора оптимальных управленческих решений связанных с корректировкой текущей деятельности и разработкой стратегических планов.

В конкретныъ условияъ ставятся другие локальные цели, которые будут ставть общее содержение аналитических процедур может определться как специфика работы предприятия, так и выбранным видом анализа (проблемно-ориентированным), перспективный, оперативный и т.д. Содержетельная сторона анализа включает следующие элементы-

Постанвка иди уеснение задач

Установление причинно-следственных связей

Определение показателей и методов их оценки, выявление и оценка факторов вляющих на результаты, отбор наиболее существенных.

Реклама

Выработка путей устранения. Влияния отрицательных факторов и стимулированоие положительных. АФХД следует проводить руководствуясь определенными принципами.

· Комплекстность. Всестронее изучение экономического являения или процесса с целью объективной его оценки.

· Системность. Изучение во взаимосвязи друг с другом а не изолированного,

· регулярнсть – анализ следует проводить через заранее определенные промежутки времени.

· Объективность – без пристрасное изучение экономических явлений. Выработка обоснованных являний.

· Действительность – пригодность результаоовт анализа для повышение результатавность происзо деятельности.

· Экономичность – затраты связанные с результатом анализа должны быть ниже того эффекта, который будет получен в результате его изменения.

· Сопоставимость - данные и резульатаы должны быть легко сопоставииы друг с другом

Финасовая деятельность предприятия – привлечения разного рода ресурсов, объеденения их в процессе производства для получения некоторого финансовго среду, капитал.

Любой из этих объектов может детализиован и во-вторых подвергнут видам аналитической обработки.

08.09.10

2 вопрос

В экономическиой литературе встречаются различные термины относящиеся к анализу деятелноси предприятия, в качестве основы классификации видов анализа можно рассматривать различные признаки. Наиболее проработанные:

| Классификационные признаки

|

Виды анализа

|

| 1. Широта и доступность привлекаемого инофрмационного обеспечения

|

Внешний

|

Внутрений

|

| 2. Анализируемая подсистема предприятия

|

Производственный

|

Финансовый

|

| 3. Временной аспект деятельности

|

Ретроспективный

|

Перспективный

|

| 4. Содержание анализа

|

КОмплексный

|

Тематический

|

| 5. Горизонт анализа

|

Оперативный

|

Тактический, стратегический

|

| 6. Объекты анализа

|

Инвестиционный, проектный, маркетинговый, анализ рисков и безубыточности.

|

По степени широты и доступности привлекаемого инофрмационного обеспечения принято выделять 2 вида анализа: внешний и внутрений.

| Классификационный признак

|

Виды анализа

|

| Внешний

|

Внутрений

|

| Назначение

|

Общая оценка имущественного и финансового состояния

|

Поиск резервов, увеличение прибыли и эффективности деятельности

|

| Исполнители и пользовантели

|

Собственники, участвники рынка ценных бумаг, налоговые службы. Инвесторы и т.д.

|

Управденнческий персоонал предприятия (руководителя, специалисты)

|

| Базования информационное оьеспечение

|

Бух отчетность

|

Регламентируемые и не реглааментируемые источники инофрмации

|

| Информация

|

Обще доступная аналитическая информация

|

Детализированная информация конфиденциального характера

|

| Степень унификации методики анализа

|

Высокая возможность унификация процедур и алгоритмов

|

Индивидуализированные разработки

|

| Доминирующий временной аспект анализа

|

Регроспективный и перспективный

|

Оперативный

|

Из престваленный в табл различий следует выделить 2 основных: широта и доступность Инфо Обеспечения, степень формализуемости аналитических процедур и алгоритмов.

Если в расмках внешнего анализа опираютс япрежде всего на бух отчетсность, которую в принципе можно получить обратившись в органы стсатистстики, то информационное обеспечени евнутернннего анализа гораздо шире, поскольку для его проведелиня возможно привлечения практически любой необходимой информацией, в том числе и не являющейся общедоступной.

Что касается 2го различия, то оно в значительной степени, так же предопределяется составомм и стурктурой исходных данных имеющихся в наличии у аналитика. В частности именно определенной унифицированнности доступной инофрмации для внешнего анализа и формализуемостью алгоритмов расчёта ключвых показателей. Объясняется возможность использования стандартных пакетов прикладных программ аналитической направленности.

Наибольшую значимость и инофрмативность для принятия урпавленческих решений имеет анализ производственной и финансовой подсистем,ю в дореформенное время в нашей стране на предприятиях особое значение предавалось производственному анализу, особенно регроспективному его аспекту, в современных условиях хозяйствования при проведении этого вида анализа акценты несколько сместились, особое внимание теперь удиляется не выпонению планов, а текущему анализу отклонений, поскольку он является эффективным инструментов опреативного контроля за ходом производственной детяельности. Производственный анализ заключается в обощении данных, касающихся производственной детяеельности хозяйтсвующего субъекта, выраженных в натуральных измерителях.

В рамках производственного анализа осуще свляется сравнение достигнутых показателей с плановыми,ю средними по отрасли или по группе родственных предприятий и выявляется причины расхождения, резервы увеличения выпуска или изменения его структуры, финансовый анализ в системе управления финансами предприятия в наиболее общем виде представляет собой способ накопления трансформации и использования инофрмации финансового характера имеющей целью:

· оценить текущее и перспективное имущественно и финансовое состояние предприятия.

· Оценить возможные и целесообразные темпы развития предприятия с позиции их финансового обеспечения.

· Выявить доспутные источники средств и оценить возможность и целесообразность их мобилизации.

· Спрогнозиолвать положение предприятия на рынке капитала

С точки зрения направленности АФХД предприятия следует выделить 2 аспекта: регроспективный и перспективный.

Регроспективный направлен в прошлое и имеет дело с уже имевшими место фактами и результатами.

Перспективный направлен в будущее и служит для исследвоания возможных вариантов развития предприятия и выработки методов достижения нааиболее желательных результатов. Различия между оперативным, тактическим и стратегическими анализами определеяется сроками прогнозирования результатов и особенностями хоз деятельности предприятия. Контроль текущей деятельности выполняется в рамках оперативного анализа. Анализ в краткосрочной преспективе является тактическим, а долгосрочное - стратегическим.

В ряде случаев анализируются специальные аспекты деятельности предприятий и тогда терминология касающаяся видлв анализа отражает природу анализируемых аспектов. Инвестввиционный анализ подразумевает разработку и оценку информационных программ предприятия в рамках маркатингово анализа проводится изучение рынков сбыта продукции и т.д.

3 вопрос.

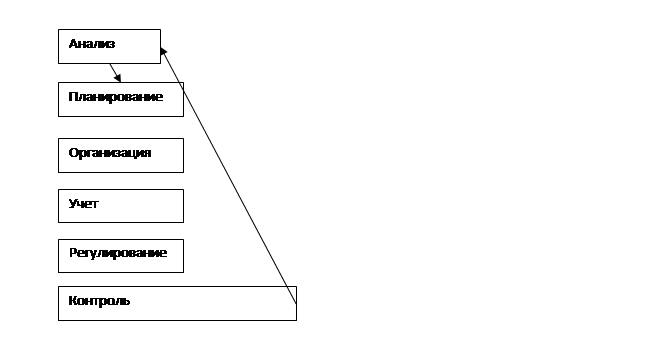

Анализ и планирвоание является одними из важнейших функции управления, без них невозможно принятие каких либо управленческих решений не на одном предприятии, система управления воздействует на управляемый объект по средствам общих функций, взаимосвязь которых образуют замкнутую сеть управления.

Известны и дургие подходы к формулирвоанию способа управленияя . Друкер выделяет следующую последовательность общих функций управления: планирование, конроль, организация, коммуникации и мотивация. Однако, какие бы трактовки фунций управления не предполагали теоретики, в числе основных они называют планирование и анализ, отнесение анализа к функциям управления обусловлена рядом обстоятельств:

· Проводится на всех уровнях предприятия

· Во всех подразделениях хоз субъекта, во всех звеньях народного хоз.

· Анализ строится на единой методологической основе, что дает возможность выработать общие подходы к организаци и проведению анализа в различных отраслях, регионах и других структурных сообществах хоз единиц, что в свою очередь позваляет проводить сравнение и аналогии между субъектами а так же делать аналитические обобщения на макроэкономическом уровне.

АФХД является необходимым элементов в система функций управлений предпричти посколько без него не могут реализоваться и многие другие функции в первую очередь связанные с принятием управленческих решений. Базой являются исходные данные касающиеся деятельности анализируемого субъекта способы преобразования данных в исформацию с определенной степенью условности можно разделить на 2 большие группы.

1 группа – все старндартные приёмы, которые применяются через равные промежутки времени по стандартным отчетам и другим источникам свежения, для анализа можно применять программный пакет общего назначения где есть функция анализа данных.

2 группа – способы преобразования, применяемые в редко встречающихся или не предвиденных ситуациях, когда так же возникает необходимость анализа.

В этих случаях применяется индивидуальный подход. Планирвоание представляет собой процесс разработки и принятия целевых установок кол-го и качественного характера и определеине путей наиболее эффективного их достижения. Любое планирвоание представляет собой оценку той задачи, которую необходимо выполнить рутем решения вопросов о том, какие ресурсы для этого необходимы и будут ли они доступны тогда, когда это будет нужно и в тех кол-вах которое потребуется . самое важное для выживание предприятия. Успещного функционирования, чтобы его продукция удовлетворяла требованиям потребителей. По-этому проыфессиональная подготовка производсвтенных сбытовых и инвестиционных планов является важным фактором успешной детяельносии предприятия в рынкочной экономике

13.09.10

4 вопрос.

Приступая к проведению АФХД рекомендуется определить конкретные цели проведения каждой из процедур. Цели определяются аналитиками с учетом интересов пользователей информации. Которая будет получена по результатам анализа. Всех аналитиков и пользователей можно условно разделить на 2 группы: внешних и внутренних.

Интересы их различны, а часто и противоположны. Основной принцип в соответствии с которым отдельные категории аналитиков и пользователей относят к той или иной группе – это доступ к инофрмационным потокам предприятия. Внутрение пользователи проводя анализ иди контролируя его проведение могут в меру своей компетенции получать любую информацию касающуюся текущей деятельности и перспектив предприятия.

Внешним пользователям приходятся довольствоваться лишь сведениями из официальных источников, прежде всего из бух отчетности и строить свои выводы на информации которую сочли возможным опубликовать внутрение пользователи.

Внешние пользователи: кредиторы, контр агенты, гос контролирующие органы, специалисты по слияниям и поглощениям, мелкие собственники и потенциальные инвесторы, независимые аналитики, внешние аудиторы.

Внутрение пользователи: управленческий персонал, владельцы контрольных пакетов акций, бухгалтеры, внутрение аудиторы.

Первыми среди внутренних пользователей аналитической инфомарции следует назвать руководство зозяйтсвующего субъекта. Для них анализ является необходимой основой для принятия управленческих решений. К внутреним пользователям можно отнести и владельцев контрольных пакетов прав собственности на предприятии, на мелких предприятиях зачастую осуществляют и оперативное управление, являясь не только собственниками, но и руководителями своих предприятий. В крупных обществах, фирмах владельцы больших пакетов контролируют пакет директоров, и через управляющих могут иметь доступ к максимальному объему информации, касающейся существующего положения и перспектив предприятия. Все внешние аналитики и пользователи информации полученной в результате анализа приследуют различные цели. Так кредиторы, и контрагенты проводя АФХД хозяйствуюшего субъекта хотят в первую очередь знать можно ли с ним иметь дело, каковы его положения на рынке и перспективы дальнейшей деятельности, не грозит ли ему банкротство. Государственные контролирующие органы, налоговые, таможенные, статистические, проводят АФХД предрпиятий для проверки выполнения ими требований законодательства в областях относящихся их компетенции, специалисты по слияниям и поглощениям анализируют главным образом перспективы предприятий, с точки зрения возможности и целесообразности осуществить их реорганизацию, т.е. преследуют свои интересы. Иногда в случае враждебного поглощения – противоположные интереса владельца, руководства и персонала поглощаемой компании.

К внешним пользователяи иожно отнести и мелких собственников предприятий, владельцем мелких пакетов прав, согласно закону РФ об акционерных обществах. Акционер имеет право получить информацию о деятельности общеста, однако на деле речь идет лишь о доступе к официальной бухгалтерской отчетности, которую они могут анализировать сами, чтобы составить некоторое представление о положении дел на предприятии, по-этому с точки зрения доступности, информационных потоков мелкие акционеры считаются внешними. В отдельной категории среди внешних и среди внутренних пользователей и аналитиков можно выделить тех, кто используют приёмы и методы анализа в ходе своей профессиональной детялеьности, для выполнения иных, нежели аналитические цели – бухгалтеры и аудиторы (внешние и внутрение). Выполнение некоторых аналитических процедур входит в круг их каждодневных профессиональных обязанностей.

5 вопрос.

Современное предприятие осуществляет свою деятлеьность в специфическом пространсвенно-временном контексте, в определенных юридических рамках, каждый день руководителям предприятия приходится решать множество задач, оперативных и тактических, связанных с размещением ресурсов, выпуском максимально удовлетворяющей запросом потребителей продукцией, причем в процессе производственной деятельности, нелья упускать из виду социальные и экологические аспекты функционирования предприятия. Необходимость выполнять требования экологичесокго или трудового законодательства может серьезно повлиять на результаты деятельности экономического субъекта. При анализе, особенно при выработке планов развития следует принимать тот факт, что погоня за сиюминутными прибылями может повредить формированию будущих рынков и следовательно доходов. По-этому перед предприятиями которые намерены продолжить или продолжать свою деятельность неопределенно долго в будующем остро встает вопрос о соотношении текущих затрат и инвестиции капитального характера. Системный подход к анализу деятельности экономических единиц подразумевает понимание того что каждая такая единица представляет собой сложную систему элементов, объединенных множеством связей, как друг другом, так и с внешней средой, нельзя анализировать тот или иной аспект деятлеьности предприятия изолированно делается это с учетом системных связей. Чем сложнее экономическая единица, тем больше составляющих её подсистем, тем сложнее должен быть анализ АФХД. Начинают его обычно с выделения основных элементов системы, в примении промышленного предприятию это могут быть производственная, сбытовая , финансовая, управленческая и снабженческая подсистема. Для предприятия торговли неиболее важными будут система поставок и сбыта, а так же финансов. В каждом конкретном случае выделение основных подсистем производится индивидуально с учетом специфики деятельности предприятия, например для промышленного предприятия работующего главным образом по системе гос заказа сбытовая функция будет не столь важна как для предприятия работающего на открытом конкурентном рынке, на втором этапе вырабатываются системы показателей наилучшим образом характеризующая различные функции и подсистемы предприятия, а так же критерии оценки и пороговые величины, позволяющие относить полученные значения показателей к успешным или неудачным.

3 этап в системном подходе наиболее важен. В ходе него выявляются взаимосвязи подсистем предприятия и показатели характеризуюшие эти связи, например как влияет деятельнсти отдела поставок на финансовый результат деятельности, почему изменеие орг структуры приводит к улучшению качественной или количественных показателей производства, АФХД предприятия нельзя признать полным, если взаимосвязи всех этих подсистем не выявлены и не описаны, системный подход подразумевает полное и достоверное описание анализируемого объекта, но в тоже время полноту описания не следует понимать буквально, необязательно проводить всеобъемлещий анализ всех видов активно предприятия, одновременно поскольку это не всегда целесообразно, в зависимости от целей такой работы достаточно рассмотреть отдельные стороны деятельности предприятия, приняв при этом во внимание все факторы и элементы которые могут повлиять на конечные выводы, и которые имеют значение для разработки рекоменлации на будующее.

22.09.10

Д.з. контрольная переписать, учить 1ю тему

Тема 2. Методология АФХД.

1. Общая характеристика и взаимосвязь аналитических приемов и методов.

2. Связь факторов в экономическом анализе

3. Виды связей в экономических системах

4. Формы организации данных при проведении аналитических процедур

1 Общая характеристика и взаимосвязь аналитических приемов и методов.

Метод имеет практическую направленность, поэтому поняие метода в равной степени относится к теориии и практики.

Под мтеодом в любой науки понимается свойственный ей способ проникновения в содержение своего предмета, т.е. способ его познания, метод представляет собой совокупность мыслительных или физических операций осуществленных в ходе научного исследования, в нем заключаются процедуры, необходимые в заключении нового знания, т.о. метод можно назнать мыслительной технологией. В целом методы научного познания подразделяются на общенаучные и конкретнонаучные.

К первым относятся методы свойственные всем наукам: наблюдение, Сравнение, эксперимент, анализ, синтез, моделирование , формализация и т.д. Применение этих методов конкретной науке или исследованию зависит от специфических особенностей изучаемого предмета, общего уровня познания о нем, имеющихся в расперяжении тех средств, конкретно научные методы, свойственны отдельным наукам и неиспользуются в рамках всех остальных, метод АПХД как способ познания экономического субъекта состоит из ряда последовательно осуществляемых действий или стадий. Наблюдение за субъектом, расчёт абсолютных показателей, привеление их в сопоставимый вид и т.д.

Систематизация и сравнение, группировка и детализация факторов, изучение их влияния на показатели деятельности субъекта. Обобщение, построение итоговых и прогнозных таблиц, подготовка выводов и рекомендации для принятия управленческих решений. В наиболее общем виде метод можно представить как комбинацию 3х составляющих М = KYP, где К – категоря науки, Y – инструментарий исследований, P – приниципы. Категории – это наиболее общие понятия данной науки, для АФХД к категориям можно отнести фактор, модель, система, затраты, доходы и т.д. Принцпы в анализе используются общие для многих областей познания.

Инстументарий – это способы приемы и средства. Котрые в разных комбинациях, используются для достижения поставленных целей анализа. Любой из инструментов анализа может называться методом в узком смысле этого слова. Можно выделить 2 основных особенности научного инструментария применяемого в анализе:

1. Открытость, вырежанная в аккумулирование методов исследования из смежных отраслей знаний, математики, ЭТ статистики и т.д. В последние годы совершенствование научного аппаратта анализа шло по пути усиленной математизации мтеодик.

2. На разных этапах АФХД применяются различные методики и приёмы, при этом не существует четкой регламентации по поводу их применения. Многое зависит от целей анализа, имеющихся в распоряжении аналитика, временных, информационных и человеческих ресурсов, инофрмационного и технического обесппечения. В реальном анализе чаще всего используются комбинации различных приёмов и методик.

2 Связь факторов в экономическом анализе.

Функционирвоание любой системы осуществляется в условиях сложного взаимодейтсвия, комплекса факторов, внешнего и внутреннего порядка, все эти факторы находятся во взаимосвязи и взаимной обусловоенности, связью экономичесикх явоений называется совместное изменнеие двух или более явлений. Среди форм связей между явлениями важную роль играет причинная , сущность которго состоит порождения одного являения другим, такие ссвязи называются детарменисткими или причинно следственными. Цепочки 2х явлений связанных причинно следственной связью явление 1 явление 2. 1 (причина), её признаки называются факторными, независимыми. 2 (следствие), называются результативными или зависимыми, совокупность факторных и результативных признаков связанных одной причинно-следтсвенной связью называется факторной системой.

Связь между 2мя видами признаков называются моделью факторной системы и имеет вид у = F(x1

) и т.д. Связь между 2мя видами признаков называются моделью факторной системы и имеет вид у = F(x1

) и т.д.

Процесс построения аналитического выражения зависимости называется процессом моделирования экономического явления. Экономические модели могут иметь различную математическую формулу. Связь между факторами может быть одного из следующих типов:

· Аддитивная связь – результирующий фактор определяется суммой факторов зависимых возможно с некоторыми коэффициентами пропорциональности и описывается следующей формулой x1 + x2 + xn. Примером такой связи может быть длина опреативно-финансового цикла предприятия в днях, которая определяетс якак сумма продолжительности финансового и операционного цикла.

· Мультипликативная связь – результирующий фактор определяет ся ка кпроизведение фактором в зависимых в виде у = х1 * х2 * хn. В таком виде описывается величины выручки R от объёма продаж Q и цены (Р) на 1 ед продукции. R =Q/p

· Кратная связь – от деления 2х фаткоров даёт результирующий фактор. В качетсве примерп можно приветси показатель фондо вооруженности как частное деления величины основных фондов предприятия на численность рабочих или работающих.

· Смешанные модели - мошут имет разную форму и представляет различные комбинации вышестоязих моделей, например У = (х1+х2)*х3. Примеров смешанной связи может служить показатель величины полных затрат на одно изделие определяемый как частное от деления суммы постоянных и переменных затрат предприятия за период на количество выпущенных за этот же период изделий.

3

Виды связей в экономических системах.

При изучении связей в АФХД решается нессколько задач:

· Установление самого факта связи между анализируемыми показателями.

· Измерение тесноты связи между ними

· Выявление и сравнительный анализ факторов влияющих на величину результативного или резуоттатного показателя.

· Определения неслучайного характера выявленных связей

· Колличественная оценка влияния изменения факторов на изменение результативоного показателя.

Существует 2 вида связей котрые подвергаются исследованию в процессе АФХД, функциональная и стохастическая.

Связь называется функциональной или жестко детерминированной, елси любому значению хакторного признака соответствует вполне определенное не случайное значение признака результативности.

Система называется жестко детерминированной если при данных начальных условиях она переходит в единственно возможное совершенно определенное состояние.

Анализ жестко детерминированных систем часто называют факторным анализом.

Связь называется стохастической или вероятностной если любому значению факторного признака соответсвует множесство значений признака результативного, т.е. определенная статистичекое распределение, при этом для каждого конкрентного значения признака Х, значение У образует распределение называемое условным, по-этому изменение величины Х приводит к изменению величины У лишь в среднем. Система называетс явероятностным, если при одних и тех же начальных условиях она может переходить в различные состояния, имеющие разные вероятности.

4 Формы организации данных при проведении аналитических процедур

На всех этапах финансово-хозяйственной деятельности предприятия участникам этой работы приходится иметь дело с большими объемами числовых данных. В ходе подбора и обработки данных анализа аналитик не редко должен оперировать множеством значений, изучаемых факторов и величин, конечный пользователь аналитических отчетов, читая их тоже сталкивается с числовыми данными, которые обосновывают выводы аналитиков и формируют прогноз будующего развития предприятия.

Во всех случаях включение в текст большого кол-ва цифр затрудняет его воспроятие, а представление не систематизированных предварительных данных осложняет их аналитическую обработку.

Аналитический отчет подготовленный в виде многостраничного повествования быстро утомляет пользователя, по-этому не редно им игнорируется, чтобы избежать подобных трудностей используют специальное представоение данных ввиде таблиц и графиков. Таблица данных – это система строк и столбцов, в которых в определенной последовательности и связи излогаются информативные сведения об анализируемых социально-экономических явлениях и объектах. Различают подлежащие (признаки) и сказуемое (цифровой материал) аналитической таблицы. Подлежацее располагается обысно слева, а второе обычно справа. В подлежащем указывается характеризуемый объект, в сказуемом его характеристика, обычно в количественной форме в виде системы показателей. По характеру подлежащего статистические таблицы делятся на простые, групповые и комбинационные. Подлежащим в простой таблице объект изучение не подразделяется по группам, а дается простой перечень единиц совокупности. Единицы упорядовачают по одному-двум признакам, чаще всего по убыванию или возрастанию. Сказуемое содержит данные о каждой единице совокупности. Подлежашие групповой таблице объект изучения подразделяется на группы по одному признаку. В сказуемом указывается число единиц в группах, абсолютное или в % к итогу и сводные показатели по группам. Подлежащим комбинационной таблице совокупность подразделяетс яна группы не по одному а по нескольким признакам. Заголовки граф таблицы должны содержать названия показателей и единицы их измерения если все показатели выраженны в одних и тех же единицах, то это единица может указываться в заголовке всей таблицы, а не в отдельных графах. Итоговая строка чаще всего завершает таблицу, если же она приводится в начале, то во второй строке указывается в том числе, а все последующие строки содержат значения состаляющие итоговую строку.

При заполнение таблицы рекомендуется предерживаться одной и той же степени точности в пределах каждой графы. При вычислении числовых данных в таблице не нужно стремиться к излишней точности, она должна определяться потребностями практики. При заполнении клеток таблицы нужно придерживаться следующих тредований:

· Пустых клеток не должно быть, (-) означает что явление отсутсвует.

· (...) – нет сведений

· 0,0 – означает данной клетки находится за пределами точности принятой в таблице

· Х – означает, что клетка не подлежит заполнению

Если таблица основана на ваимствованных данных, то указывается их источник , основные треование предъявляемые в таблице при оформлении результатов аналитических процедур таковы:

· Не строить грамоздких таблиц, целесообразно иметь в сказуемомо не более 10 граф, а в подлежащем 10-20 строк.

· В заголовке таблице должно быть кратко и точно отражено основное содержание таблицы, а так же указано к какому объекту и времени она относится.

· Слова таблица размещается над название таблицы с правой стороны.

· Таблица должна размещаться в тексте после первого упоминания о ней на этом же листе либо не следующем, в тексте обязательны сслыки на неё.

· Наличие единиц изиерения обязательно.

· Графы целесообразно нумеровать, поскольку в заголовках граф не редко приводится способ расчёта показателя.

· Любая аналитическая таблица должна сопровождаться выводами, при оформлении выводов необходимо руководствоваться правилом от общего к частному, т.е. сначала анализируется общий итог, а затем переходит к промежуточным и отдельным показателям.

Д.з. 2 тема.

11.10.10

Большое значени еимеет межфирменный сравнительный анализ, в процессе которого показатели анализируемого предприятия соопоставляются с показателями вежущих предприятий имеющих лучшие результаты при одинаковых исхожных условиях хозяйствования.

Такой анализ направлен на новые возмоности приозводтсва и является важным средсвтаом определения резервов повышения эффективности работы предприятия. Особенно большое значение имеют сопоставление результатов детялеьности анализируемого предприятия с данными предприятий конкурентов.

Сравнение параллельных и динамичесих рядов используется для определения и обоснования формы и направления связи между разными показателями, с этой целью числа характеризуюшие один из показателей необходимо расположить в возрастающем или убывающем порядке и рассматретьь как в связи с этим изменяются другие исследуемые показатели, возрастают или убывают и в какой степени. 3.7

В экономическом анализе могут применяться так же следующие вид сравнительного анализа:

· Горизонтальный

· Вертикальный

· Трендовый

· Одномерный

· МНогомерный

Горизонтальный сравнительный анализ используются для определения обсолютных и относительных отклонений фактического уровня исследуемых показателей от базового.

С помощю вериткального сравнительного анализа изучается структура экономических явлений и процессов путем расчета удельного веса частей в общем целом. Соотношение частей целого между собой (например, собственного и заёмного капитала, основного и оборотного капитала, а так же влиягние факторов на уровень результативных показателей определяются пуетм сравнения их величины до и после изменения соответсвующего фактора.

Трендовай анализ применяется при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. исследовние рядов динамики.

При одномерном сравнительном анализе сопоставления делаются по одному или нескольким показателям одного объекта или нескольких объектов по одному показателю.

С помощью многомерного сравнительного анализа проводится сопоставление результатов детялеьности несоклькиих предприятий по широкому спектру показателей.

Многомерный сравнитеьный анализ необходим для комплексной оценки результатов хозяйствований производственных подразделений предприятий и т.д. Такая задача встает всегда, когда надо дать обобщающую рейтинговую оценку результатов хозяйствования несокльких предприятий. Это делают вышестоящие органы управления, а так же инвесторы и банки для оценки степени финансового риска. Обобщающая оценка результатов дейтсвий предприятий обычно проводится по целому помрлекму показателей, в связи с этим задача обычно усложняется, поскольку суборинация предприятий по разным показателей, по объему производительности труда будет занимать 1ое мето п и тюдю а по уровню рентальности 5ое. Лругое направление комплекной оценки разработка алгоритмов вычислительных процедур, которые бы на основе комплекса показателей обеспечили однозначую оценку результатов хоз деятельности.

Для решений этой задачи довольно широко используется алгоритмы расчёт интегральных показателей основанных на методах и сумме мест, геометрической средней и т.д. Но эти методики имеют существенный недостаток, потому-что в них не учитывается весомость определенных показателей и степень различия в их уровне. Наиболее перспективным подходом является использование многомерного сравнительного анализа. Основанного на методе Эвклидовых расстояний, который позваляет учитывать не только обсолютные величины показателей каздого предприятия, но и степень их близости (дальности) до показателей предприятия эталона. В связи с этим необходимо координаты сравниваемых предприятий выражать в долях соответствующих координат предприятия эталона взятого за единицу.

Рассмострим алгоритм:

1 этап. Обосновывается система показателей, по которым будут оцениваться результаты хоз деятельности предприятий, собираются данные по этим показателям и формируется матрица исходных данных. Исходные данные могту быть представленны как в виде моментных показателей, отражающих состояние предпритяия на определенную дату, так и темповых показателей, характеризующих динамику деятельности предприятия и представленных в виде коэффициентов роста. Возможно изучение и моментных и темповых показателей. (таб 3.8)

2 этап. В табл 3.8. в каждой графе определяются максимальный элемент, который принимается за единицу, затем элементы этой графы делятся на максимальный элемент эталонного предприятия, в результате создается матрица стандартизированных коэффицентов. Эталонное предприятие формируется из совокупности однородных объектов принадлежащих к одной отрасли, однако дто не исключает выбора эталона принадлежащих к различным отраслям детялеьности. Тк. Многие финансовые показатели сопоставимы для разнородных субъектов хозяйствования. Елси с экономической стороны лучщим считается минимальное значение показателя, то надо изменить шкалу расчета так, что бы наименьшему результату соответствовала наибольшая величиан коэффициента.

3 этап. Все элементы матрицы координат возволятся в квадрат, если задача решается с учетом разного веса показателей, тогда полученные квадраты уиножаются на величину соответсвующих весовых коэффициентов, установленных экспертным путем, после чего результаты суммируются по строкам

4 этап. Полученные рейтинговые оценки, размещаются по ранжиру и определяется место каждого предприятия по результатов хозяйствоавания. Первое место занимает предприятия, которому соответсвует наибольшая сумма.

Преимущество рассомтренной методики в том, что она базируется на комплексном многомерном подходе к оценке такого сложного явления как производственно-финансовая детялеьности, учитывая финансовые достижения предприятий и степень их близости к показателям предприятий эталона.

20.10.10

4 вопрос

. Приведение показателей в сопоставимый вид.

Важное условие которое можно соблюдать при анализе необходимость обеспечения сопоставимости показателейпоскольку сравнивать нужно только качественно-однородные величины. Проводя сравнение различных показателей аналитик должен быть уверен в их сопоставимости. Особенно если рассматриваются разные периоды и разные предприятия. Несопоставимость может быть вызвана изменением стоимостных, объемных, качественных и структурных факторов разными отрезками времени за которые были исчисленны сравнительные показатели. Неодинаковыми осходными условиями детялеьности (техническими), природными, климатическими и т.д. Разной методикой расчёта показателей. Для обеспечения сопоставимости сравниваемые показатели надо приводить к единой базе по перечисленным выше фаткорам.

В первую очередь необходимо принимать во внимание рост цен в связи с инфляцией, оказывающей влияние на величину всех стоимостных показателей (стоимость произведенной и реализованной продукции), выручку, себестоимость, прибыль размер материальных затрат, запасов, основных средств и т.д.

Чтобы неитрализовать влияние данного фаткора сравниваемые показатели выражают в одних и тех же ценах, к примеру для обеспечения сопоставимости валовой продукции физически её объем в отчетном и базисном периоде выражают в ценах базисного периода. В нашем случае действитлеьный прирост объема производства валовой продукции %.

Если определять его не обращая внимания на разную стоимостную оценку то получаем завышенный показатель прироста. Изменение валового значения в продуктах.

Многие показатели могут быть несопоставимыми из-за объемного фактора, если сравнить сумму затрат отчетного года Q1 C1 c затратами базисного года, то разность этих показателей обусловлена изменением себестоимости отдельных видов продукции, но и изменениями в объеме производства продукции, чтобы показатели имели сопоставимый вид необходимо нейтрализация влияния объемного фактора для чего сумму затрат базисного года надо пересчитать на фактический объем производства продукции отчетного года и после этого сравнить фактической суммы затрат (табл 3.12) Для нейтрализации воздейтсвий качественного фактора чаще всего объем полученной продукции приводят к стандартному качеству. Соотвтесвенно уменьшая или увеличивая её количество. (табл 3.13)

Как видно из таблицы показатели определенные с учётом жирности молока существенно отличаются от показателей без нейтрализации качетсвенного фактора. Т.е. объем произвоства молока по фактической жирности выше планового на 20%, а в пересчёте на базисную жирность на 13,1%. Фактический уровень себестоимости одного центнера молока при фактической его жирности составляет 660 тыс руб, а в пересчёте на базисную 680 тыс руб. В первом случае она выше плановой на 10%, а во-втором на 16,6%. Чтобы привести сравниваемые показатели к одинаковой структуре необходимо фактический объем производсвта продукции пересчитать на структуру базисного периода. (табл 3.14) В приведенном примере в обоих случаях производсво структуры и цены одинаковы, разные только общие выпуск продукции. Это позволяет правильные оценить прирост физического объема продукции. Сопоставимость показателей в ряде случаев может быть достигнута если вместо абсолютных величин применить средние или относительные величины. Нельзя например сравнивать такие абсолютные показатели как объем производства продукции, сумма прибыли без учета производственной базы предприятия, но если вместо абсолютных показателей взять относительные (например производство продукции на одного работника или сумма прибыли на рубль активов, в этом случае они сравниваются).

В некоторых случаях для обеспечения сопоставимости показателей используются поправочные коэффициенты, особенно нужно быть внимательным в отношении методического несоотвестви показателей. Оно не только может исказить результаты сравнения, но и вообще изменить их смысл, например, фондоотдача моет быть исчислена по всей сумме основных фондов. По основным производственным фондам или только по активной из части. По-этому не проверив тождество методики расчёта показателей в плане и отчете текущего года, а так же за прошлые периоды можно дать не верную оценку динамики поскольку в основу изменения изучаемого показателя будет положено различие в способе его расчёта. Очень важно так же при сравнении показателей обеспечить их сопоставимость по природно-климатическим условиям, особенно актуально для с.х. Нельзя так же длпускать чтобы сравниваемые показатели были неоднородны по составу затрат, по кол-ву учитываемых объектов, нельзя например сопоставлять показатели цеха с показателями завода в целом. Себестоимость валовой и себестоимость реализованной продукции. Балансовую и чистую прибылль предприятия. Таким образом основными способами привеения показателей в псоопосотавимый вид являются нейтрализация воздейтсвия стоимостного, объемного, качественного и структурного факторов путем приведения их к единому базису, а так же использование средних и относительных величин поправочных коэффициентов, методов пересчёта и т.д.

5 вопрос

. Использрвание относительныз и средних величин

Экономические явления изучаемые в АФХД имеют как правило кол-ую определенность, которая выражается в обсолютных и относительных величинах, обсолютные величины показывают кол-ые единицы без относительно к размеру других явлений. Относительные показатели – отражают соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого явления но взятой за другое время. Или по другому объекту, они получаются в результате деления одной величины на другую, которая принимается за базу сравнения – это могут быть данные плана, базисного года, другого предприятия и т.д. Относительные величины выражаются в форме коэффициентов при базе равной единице или в % при базе равной 100. В АФХД используются разные виды относительных величин, планового задания выполнения плана, динамики, структуры, координации интенсивности и т.д.

Относительная величина планового задания представляет собой отношение планового уровня показателя текущего года к фактическому его уровню в прошлом году или к среднему за 3-5 предыдущих лет. Относительная велиична выполнения плана – это отношение между факторным планом выраженным в %. Для характеристики изменения показателей за какой-либо промежуток времени используют относительные величины динамики, их определяют путем деления величины текущего периода на его уровень в предыдущем пероиде, называются они темпами роста (прироста) и выражаются обычно коэффициентами или %.

Относительные величины динамики могут быть цепными и базисными.

Базисные - это когда каждый следующий уровень динамического ряда сравнивается с базисным годом.

Цепными – когда уровень показателя следующего года относится в предыдущему.

Относительные величины координации представляют собой соотношение частей целого между собой, например активный и пассивной части основых произвоственных фондов, собственного и заёмного капитала, относительными величинами интенсивности называются те, которые характеризуют степень распространенности развития какого-либо явления в соответсвующей среде, например степень заболеваемости населения и т.д.

Относительные величины эффективности – это соотношение эффекта с ресурсами или затратами, например размер прибыли на рубль затрат и т.д.

В практике экономической рабоыт на ряду с абсолютными и относителными показателями очень часто применяются средние величины, они используются в АФХД для обобщенности количественной характеристики, совокупности однородных явлений по какому-либо признаку, например средняя з.п. рабочих используется для обощающей характеристики уровня оплаты труда изучаемой совокупности рабочих. В средней величине отражаются общие черты изучаемых явлений по соответсвующему признаку. Она показывает общую меру жтого признака в изучаемой совокупности, т.е. одним числом характеризует всю совокупность объекта. Спомощью средних величин можно сравнивать разные совокупности объектов, например районы по уровню урожайности культур и т.д.

В АФХД используются разные типы средних величин. При использовании средних величин в АФХД следует учитывать что они дают обощенную характеристику явлений основываясь на массовых данных в этом из достоинство и недостаток. Нередко бывает что за общими средними показателями, которые выглядят достойно скрываются результаты плохо работающих бригад и т.д.

6 вопрос.

Широкое применение в АФХД находитт группировка ииинформации, т.е. деление массы изучаемой совокупности объектов на качественные однородные группы по сответсвующим признакам, если статистка использует этот способ для обобщения и типизации явлений, то группировка помогает разъяснить смысл средних величин, показать роль отдельных единиц в этих средних, выявить взаимосвязь между изучаемыми показателями, в зависимости от задач исследования используются типологические структурные и аналитические группировки.

Группы: население по роду деятельности, группы предприяий по формам собствнности. Структурные группировки позволяют изучать внутренние строение показателей , соотношения в нем отдельных частей, с их помощью изучают состав рабочих по профессиям, стажу работы возрасту, выполнению норм выработки.

Состав предприятий по степени выполнения плана производства продукции, снижеиню её себестоимости и т.д.

Особенно большое значение имеют структурные группировки при анализе сводной отчетности объединений, министерств, т.к. они позволяют выявить передовые, средние и отстающие предприятия, определить направления поиска передавошо опыта. Аналитические причинно следствинные группировки используются для определения наичия направдения и формы связи между изучаемыми показателями. Она может быть качественной или количественной. По сложности построения различают 2 типа группировок:

1. Простые

2. Комбинированные

С помощью простых гурппировок осуществляется взаимосвязь межуд явлениями сгруппированными по какому либо одному признаку. В комбинированных группировках такое деление изучаемой совокупности делается с начала по одному признаку, а потом внутри каждой группы по другому признаку. Таким образом могут быть построены двух, трех уровневые группировки, они позволяют изучать разнообразные, сложные взаимосвязи.

Алгоритм:

1. Определение цели анализа

2. Сбор необходимых данных

3. Ранжирование совокупности по выбранному для гурппировки признаку

4. Выбор интервала распределения совокупности и её деления на группы

5. Определение среднегрупповых показателей по группировочным и факторным признакам.

6. Анализ полученных средних величин, определение взаимосвязи и направления воздейтсвия факторных показателей на изучаемый результат

В случает комбинированных группировок этот алгоритм расширяется за счёт повтора 4 и 5 пунктов.

По данным таблицы 3.7 сделаем группировку предприятий по плодородию почвы и определим наличие направление и форму связи между данным фактором и урожайностью зерновых культур. Группировка табл 3.15

В отличие от приведенных в табл 3.7 параллельных рядов сгруппированный материал более наглядно отражает взаимосвязь между изучаемыми явлениями. При группировки индивидуальные величины показателей заменяются средне групповыми. В результате этого взаимно погашаются разные случайные отклонения, вызванные неявным воздействием других факторов, по-этому взаимосвязь проявляется более четко.

7 вопрос. Балансовый способ

Балансовый способ служит главным образом для соотношения пропорций 2х групп взаимосвязанных и уровновешанных экономических показателей, итоги которых должны быть тождественны. Аназиза турдовыми , финансовыми ресурсами, сырьём, топливом, материалами, а так же полноты их использования. Балансовый способ может быть использован при построении детерминированных аддитивных факторных моделей в конкретном анализе применяются модели построенные на сонове товарного баланса, например, остатки на начало года + поступление продукции на начало года + выбытие на собственные нужды и т.д.

В некоторых случаях балансовый метод может быть использован для определения величины влияния отдельных факторов на прирост результативного показателя. Например, когда из 3х факторов известно влияние 2х, то влияние 3го можно определить отняв от общего прироста результативного показателя результат влияния первых 2х факторов.

Д.з. 3 и 4 вопрос.

4 тема. Анализ производства и реализации продукции.

1. Задачи и информационное обеспечение анализа.

2. Анализ динамики и выполнения плана производства и реализации продукции.

3. Анализ ассортимента и структуры продукции

4. Анализ оитмичности работы предприятия

1 вопрос

Объем производства и объем реализации продукции являются взаимозависмыми показателями. В условиях ограниченных производственных возможностей и не ограниченного спроса на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усилеиня конкуренции не производство определяет объем продаж, а наоборот возможный объем продаж является основой разработки производственной программы.

Предприятие должно производить только те товары и в таком объеме, которое оно может реально реализовать. Темпы роста объема производства и реализации продукции повышения её качества непосредственно влияют на величину издержек, прибыли и рентабельность. По-этому анализ данных показателей имеет важное значение, его основные задачи:

· Оценка степени выполнения плана, динамики производства и реалтзации продукции

· Определения влияния факторов на изменение величины этих показателей.

· Выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции.

· Разработка рекомендации по освоению и выявлению резервов.

2 вопрос.

Объемы производсвта и реализации промышленной продукции могут выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обощающие показатели объема производства продукции получают спомощью стоимостной оценки. Основными показателями объема производства служат товарная и валовая продукция.

Валовая продукция – это стоимость всей произведенной продукции и выполненых работ, включая незавершенное производство. Выражаются в сопоставимых и действующих ценах.

Товарная продукция отличается от валовой тем, что в неё не включают остатки НЗП и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной если нет внутрихозяйственного оборота и незавершенного производства.

Объем реализации продукции определяется или по отгрузке прожукции покупателям или по оплате выручке. Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной жкономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. От того как продаётся продукция, какой спрос зависит объем её производства. Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции. Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции. Условно-натуральные показатели как и стоимостные применяются для обощенной характеристика, объемов производсвта продукции. В сфере услуг сравнение натуральных показатеей в сфере выпуска так же возвожно пуетм ведения. При ременте и технического обсдуживания за условную единницу принимается трудоемкость работ специалиста 4го разряда, равная 40 минутам оперативного времени.

Введение условных единиц выпуска продукции приводит ингда к тому, что картина выполнеине плана оказывается совсем другой, нежели чем при использование натуральныз единиц. Например, предприятие выпукает 3 вида изделий разной ресурсо-ёмкости: А В С. Для анализа натуральных показателей выполнения плановых заданий вводится условная единица кол-ва и коэффициенты пересчета выпуска изделий разного вида в условные штуки, за этолон принимается изделие А

Согласно приведенным данным несмотря на то, что план по натуральным показателям перевыполнен на 3 % в у.е. плановые задания невыполнены. Это произошло потому, что наиболее ресурсоемкое изделие было произведено лишь на треть планового задания. Ситуация может сложится и противоположным образом. Для примера на том же предприятия и результаты выполнения плана во 2ом квартале того же года. Предполашается, что план тот же. В этом случае план производсвта выполнен не полностью, однако перевыполнение плана по наиболее ресурсоемкому изделию С на 10 % перекрыло недовыполнению его по другим статьям. Общий план предприятия в у.е. выполнен на 101 %.

Нормативные трудозатраты используются так же для обощенной оценки объемов выпуска продукции в тех случаях, когда в условиях много продуктового производства не представляется возможным использовать натуральные или условно-натуральные измерители. Анализ начинается с изучения динамики выпуска и реализации продукции расчета базиных и цепных темпов роста и прироста.

Из таблице видно что объем производтва вырос на 12%. Если за предыдущие годы темпы роста приозводства и реализации примерно совпадают, то за последний год темпы роста производства значительно выше темпов реализации продукции.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно расчитать по среднегеометрической или среднеарифметической взвешанной. В приведенном примере средне годовой темп прироста выпуска продукции составляет 2,87% а реализации 1,92%.

Из табл видно, что за отчетный год план по выпуску готовой продукции, перевыполнен на 5%, а по реализации 1,42%. Это свиделствует о нереализованных остатках. Оперативный анализ производсвта и отгрузки продукии осуществляется на основе расчета, в котором отражается плановые и фактические сведения о выпуске и отгрузке продукции по объему и ассортименту в качестве за день нарастающим итогом с начала месяца, а так же отклонение от плана. Анализ реализации продукции тесно связан с анализом выполнения договорных обязательст по поставкам, недовыполнение плана по договорам для предприятия, оборачивается уменьшением выручки прибыли выплаты штрафным санкций, кроме того в условиях конкуренции предприятие может потерять рынки сбыта прродукции, что повлечет за собой спад производства.

Особо вадное значение для предприятия имеет выполнение контрактов на поставку товара для государсвтенных нужд. Это гарантирует предприятию сбыт продукции, что немало важно обеспечивает оплату, льготу по налогам, кредита и т.д.

В процесе анализа определяется ваполнение плана поставок за месяц и с нарастающим итогом в целом по предприятию, в разрезе отдельных потребителей и видов продукции. Выясняются причины недовыполнения плана и вырабатываются корректирующие меры по выполнению договорных обязательств.

Процент выполнения догороных обязательств расчитывается делением разности между плановым объемом отгрузки по договорным обязательства и его недовыполнением на плановый объем. Из табл видно, что за отчетный месяц из-за непоставленной продукции на сумму 800 тыс рублей или на 10%, а целом за год на 5%.

Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий смежников, транспортных организации и т.д. При анализе реализации особое внимение следует обращать на выполнение обязательста по гос заказу, кооперированным заказам и по экспорту продукции.

8.11.10

3 вопрос. Анализ ассортимента и структуры продукции

Большое влияние на результат ы хоз деятельноси оказывает ассортимент (номенклатура) и структура производства и реализации продукции. При формирование ассортимента и структуры выпуска продукции предприятие должно учитываать с одной стороны спрос на данные виды продукции, а с другой наиболее эффективное использование трудовых, сырьевых, технических, технологических и финансовых и других ресурсов имеющихся в его распоряженнии.

Система формирования ассортиментом включает в себя следующие основные моменты:

· Определение текущей и перспективной потребности покупателей

· Оценку уровня конкурентноспособности выпускаемой или планируемой к выпускку продукции.

· Изучение жизненного цикла изделий и принятие своевременных мер по внедрению новых более совершенных видов продукции и изъятие из производственной программы морально-устаревших и экономически неэффективных изделий.

· Оценку экономической эффективности и степени риска изменений в ассортименте продукции.

Оценка выполнения плана по ассортименту обычно производится спомощью одноименного коэффициента, который расчитывается путем деления общего фактического выпуска продукции зачтенного в выполнении плана по ассортименту на общий плановый выпуск продукции (продукция изготовленная сверх плана или непредусмотренная планом незасчитывается в выполнении плана по ассортименту).

Из таблицы видно, что план по ассортименту продукции выполнен на 95,9% (92064/96000*100%) Причины недовыполнения плана по ассортименту могут быть как внешние, так и внутренние.

К внешним относятся конъюнктура рынка, изменения спроса на отдельные виды продукции, состояние маетриально-технического обеспечения, несвоевременный ввод в действие производсвтенных мощностей предприятия по независящим от него причинам.

Внутрение причины:

· недостатки в организации производства

· плохое тех состояние оборудование

· Аварии

· Недостаток электроэнергии

· Низкая культура производства

· Недостатки в системе управления и материального стимулирвоания.

Увеличение объема производсвта (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению её структуры. Т.е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре значит сохранить фактическим выпуске продукции запланированные соотношения отдлеьных её видов. Изменение стурктуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материало-емкость, себестоимость продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем её выпуска в стоимостном выражении возрастает и наоборот. Тоже происходит с размером прибыли при увеличении удельного веса высоко рентабельной и соответственно при уменьшении доли низкорентабоельной продукции. Расчёт влияние структуры производсьва на уровень перечисленных показателей можно произвести способом цепной подстановки, которая позволяет абстрогироваться от всех факторов кроме структуры продукции.

Даннные графы 8 получены : 16440 * 35,5 * 5000 = 98500

Эти же данные модно получить умножение показателя графы 6 по каждому виды продукции на коэффициент выполнения плана по выпуску продукции в целом по предприятию в условно-натуральных единицах. К = 16440/16023 = 1,026025

Если бы план производства был равномерно перевыполнен на 102,6025% по всем видам продукции и не нарушалась бы запланирвоанная структура, то общий объем производства в ценах плана составил бы 98500 руб. При фаткической же структуре он выше на 2300 руб. Это значит, что увеличилась бы доля более дорогой продукции в общем её выпуске. Такой же результат можно получить и более простым способом. Способом %ых разностей. Для этого разность между коэффициентами выполнения плана по производству продукции расчитанными на основании стоимостных (коэффициент 100800/96000=1,05) и условно-натуральных показателей. Кн = 16440/16023 = 1,026025, уножим на запланированный выпуск валовой продукции в стоимостном выражении, т.е. (1,05 – 1,02625 )*96000 руб = 2300 руб. Для расчёта влияния структурного фактора на объем производства продукции в стоимостном выражении можно использовать способ абсолютных разниц, сначала необходимо определить как измениться средний уровень цены одной штуки за счёт структуры. Умножая полученный результат на общий фактический объем производства продукции в условно-наутральном выражении узнаем изменение объема товарной продукции в стоимостном выражении, т.е. 140 * 16440 = 2300 руб. Расчёт влияния стурктурного фаткора на изменении выпуска продукции в стоимостном выражении можно произвести и с помощью средне взвешанных цен. Для этого сначала определяется средне взвешанная цена, при фаткической структуре продукции, а затем при плановой и разность между ними умножается на фактический общий объем производства продукции в условно-натуральном выражении. Аналогичным образом определяется влияние структуры реализованной продукции на сумму выручки.

Приведеннные данные показывают, что за счёт изменения структуры продукции выручка от её реализации увеличилась на 2185 тыс рублей. Это свидетельствует об увеличении удельного веса более дорогих изделий С и Д в общем объеме продаж. Используя описанные приемы можно определить воияние структуры продукции и на другие показатели деятельности предприятия: турдоемкость, материалоемкость, сумма затрат, прибыль, рентабольность и другие экономические показатели, что позволит комплексно всестороне оценить эффективность ассортиментной и структурной политики предприятия.

Д.з. последние 3 вопроса 3 темы

|