| Содержание работы

Вступление

1.Суть и значение контроля товарных операций предприятий розничной торговли

2.Характеристика финансово-хозяйственной деятельности и организация внутреннего контроля Корпорации "Даяна"

3. Методические приемы и последовательность контроля товарных операций на предприятиях розничной торговли

4. Типичные и возможные нарушении, которые могут быть выявлены в процессе контрольных действий

5.Обобщение результатов контроля и использование их в системе управления предприятием

Выводы и предложения

Список использованных источников

Приложения

Вступление

Рыночная экономика выдвигает новые задачи в сфере контроля, от правильного решения которых зависят его последующее развитие и усовершенствование.

С целью адаптации финансового контроля к рыночной экономике в Украине приняты два Закона: Закон "О государственной контрольно-ревизионной службе в Украине" от 26 января 1993г. и Законе "Об аудиторской деятельности" от 22 апреля в 1993г. с последующими изменениями и дополнениями к ним. В соответствии с требованиями данных законов предусмотрен особый подход к метрологии и организации финансового контроля субъектов предпринимательской деятельности.

Среди разных видов финансового контроля главное место занимает аудиторский независимый контроль, который осуществляет на договорных принципах проверку достоверности отчетных данных, балансов, законности хозяйственных операций, анализ финансового состояния, и в то же время предоставляет консультационные услуги по экономике, праву, финансам, учету и тому подобное

На сегодняшний день тема аудита товарных операций в розничной торговле является очень актуальной. В связи с экономическим кризисом большинство заводов, фабрик, производственных предприятий Украины в целом, или прекратили свое существование или работают не на полную мощность. Вместе с тем на рынке появилось много небольших розничных торговых и посреднических фирм.

Поэтому предприятие, избранное для исследования и написания работы, можно считать типичным своего времени.

В курсовой работе поставлена цель - изучить методику осуществления контроля товарных операций на предприятиях розничной торговли.

Реклама

В ходе написания курсовой работы решен ряд задач: раскрыта суть и значение контроля товарных операций; освоить методологические приемы и последовательность контроля товарных операций, рассмотреть типичные и возможные ошибки, выявленные в ходе контроля над товарными операциями в розничной торговле, обобщить результаты проведенного исследования.

В качестве литературных источников были использованы нормативно-правовые акты, действующие на территории Украины, учебники, книги, статьи и монографии различных авторов, как отечественных, так и зарубежных,

В качестве объекта исследования выбрано предприятие розничной торговли Корпорация "Даяна", которое осуществляет свою деятельность на территории г.Симферополя.

1. Суть и значение контроля товарных операций предприятий розничной торговли

Розничная торговля - это сфера предпринимательской деятельности из реализации товаров или предоставления услуг на основании устного или письменного договора покупки-продажи непосредственно конечным потребителям для их собственного некоммерческого использования.

Предприятиями розничной торговли в основном осуществляется стоимостной учет товаров из-за большого количества разнообразных товаров и оформлением реализации товаров кассовыми чеками. В таком случае на каждое материально-ответственное лицо в бухгалтерии открывается лицевой счет, в котором делают записи по остаткам, поступлению и выбытию товаров на отчетную дату. Записи отображают по продажным ценам. В установленные сроки материально-ответственные лица составляют товарные отчеты и вместе с подтверждающими документами сдают в бухгалтерию.

В качестве объекта управления на торговом предприятии выделяют потоки товарных и материальных ресурсов, денежных и платежных средств, нематериальных активов, обязательств, поддающиеся количественной (стоимостной или натуральной) оценке. В качестве объекта управления на торговом предприятии выделяют потоки товарных и материальных ресурсов, денежных и платежных средств, нематериальных активов, обязательств, поддающиеся количественной (стоимостной или натуральной) оценке.

Эффективность деятельности торгового предприятия определяется совокупностью влияния различных факторов, главными из которых являются рациональное формирование и использование товарных запасов. Поэтому актуальной является правильная организация учета и контроля за уровнем запасов, которая должна строиться на научно обоснованном подходе к выбору и оптимизации наиболее эффективных методов управления ими. Средством достижения этого является максимальное удовлетворение потребностей пользователей в соответствующей информации, а, следовательно, формирование информационной системы, содержащей необходимые показатели. Информационной базой для решения управленческих задач является аналитическая учетная информация, она же играет ведущую роль в осуществлении контроля. Невозможно разделить учет и контроль функционально - часть контрольных функций выполняется учетными работниками, занимающимися как обработкой первичной документации, так и формированием сальдо по соответствующим счетам.

Реклама

Существуют различные мнения о месте и роли контроля в управлении предприятием: он объединяется с экономическим анализом, с учетом, выделяется как самостоятельная функция управления, взаимодействующая с другими функциями управления. Будем придерживаться мнения, что контроль является самостоятельной функцией управления, поскольку это определяется тремя его чертами: специфичностью предмета, метода и возможностью превентивного воздействия на объект.

Контроль как метод управления является совокупностью способов и приемов исследования управляемой системы, используемой для сравнения фактически полученных результатов с запланированными с целью определения отклонений и выявления причины их образования.

Ценность его применения и использования заключается в том, что при выявлении негативных отклонений, которые могут повлиять на результат деятельности предприятия, руководство в состоянии определить причины и виновников их образования.

Таким образом, появляется возможность предотвращения подобных ситуаций в будущем. В настоящее время в экономической литературе определен ряд общих принципов, обеспечивающих эффективность функционирования системы внутреннего контроля. Поскольку товарные запасы являются главным ресурсом, формирующим финансовый результат деятельности торгового предприятия, контроль за их состоянием должен быть приоритетным. Укажем основные принципы контроля за товарными запасами.

Принцип ответственности. Каждое материально ответственное лицо должно нести ответственность как за сохранность товарных запасов, так и за своевременное и полное предоставление информации об их состоянии для принятия экономически обоснованных решений по планированию их уровня на предстоящий период. Для адекватной оценки исполнения этими лицами своих обязанностей должны быть предусмотрены меры экономической, административной и дисциплинарной ответственности.

Принцип сбалансированности. Материально ответственное лицо (МОЛ) должно быть обеспечено соответствующими средствами для исполнения своих контрольных функций. Для этого определяется круг его прав и возможностей.

Принцип подконтрольности. Каждое лицо, наделенное контрольными функциями, должно быть подконтрольно вышестоящему субъекту (например, заведующий секцией проверяется директором магазина, подотчетным начальнику отдела управленческого учета, которого контролирует финансовый директор).

Принцип своевременности информирования о состоянии товарных запасов. МОЛ должно своевременно информировать ответственное за принятие решений лицо о существующих изменениях (отклонениях) от запланированных показателей, которые возникают при изменении спроса, проведении рекламных акций, изменении предпочтений покупателей и т. п. Несвоевременность такой информации приведет к упущенной выгоде или прямым убыткам, причем чем позднее отреагирует руководство, тем более негативны последствия.

Принцип ущемления интересов. Необходимо создавать внутри предприятия такие условия, в которых негативная ситуация с товарными запасами найдет отражение в материальном стимулировании работников. Такая ситуация побуждает их самостоятельно искать решения или оперативно реагировать на непредвиденные изменения.

Принцип заинтересованности администрации. Руководство должно не только контролировать деятельность МОЛ, но и принимать активное участие в решении проблем: если имеет место срыв поставок товаров - рассмотреть возможность смены поставщика, поскольку принятие такого решения не входит в полномочия МОЛ, а отсутствие соответствующей реакции со стороны руководства приведет к упущенной выгоде.

Принцип компетентности, добросовестности и честности. Лица, ответственные за контрольные функции, должны обладать указанными качествами, поскольку их отсутствие приведет к недостоверности формируемых данных, что отразится на результате деятельности предприятия.

Принцип соответствия. Система контроля должна быть такой же сплошной, как и подконтрольная система, чтобы обеспечить возможность контроля по отдельным наименованиям товаров и ассортименту в целом в разрезе центров ответственности. Принцип постоянства. Постоянное функционирование системы контроля позволит вовремя реагировать на неблагоприятные изменения в уровне товарных запасов. Если контроль осуществляется от случая к случаю, говорить об оперативном управлении товарными запасами не приходится.

Принцип пригодности методики контрольных мероприятий. Достигается посредством определения целей контроля на всех уровнях, рациональным распределением контрольных функций между категориями работников, определением процедур и методов контроля.

Принцип возможности совершенствования. Методика контроля за товарными запасами должна быть достаточно гибкой, внедрение новых методов и приемов для повышения эффективности контроля не должно привести к сбою в системе. Принцип приоритетности. Товарные запасы для торгового предприятия - основа предпринимательской деятельности и источник получения дохода. Поэтому контроль за ними является основным, а все прочие хозяйственные операции контролируются в зависимости от степени их влияния на результат деятельности (незначительные операции можно не контролировать).

Принцип регламента. Эффективность деятельности торгового предприятия напрямую зависит от своевременности принятия управленческих решений. Процедуры контроля должны быть строго регламентированы, особенно с точки зрения оперативного предоставления информации о неблагоприятных отклонениях.

Принцип взаимодействия и координации. Контроль за товарными запасами необходимо осуществлять на основе тесного взаимодействия всех служб и подразделений предприятия, поскольку отсутствие или несвоевременность информации одного звена отразится на деятельности всего предприятия.

Рассмотрим и проанализируем основные функции контроля товарных операций на предприятиях розничной торговли

Функция контроля процесса реализации. Предварительный контроль - это прогнозирование возможного конечного результата реализации по отдельным видам продукции. Текущий контроль призван обеспечить выполнение текущих торговых операций с максимально возможным экономическим эффектом. Контроль проводится на основе данных о торговых операциях с целью корректировки конечного результата и призван прогнозировать дальнейшее развитие предприятия.

Функция обеспечения сохранности товарных запасов. Достигается использованием развернутого плана счетов и системы бухгалтерских записей, охватывающих все аспекты движения и хранения торговых запасов. Максимально способствует реализации этой функции система управленческого учета и инвентаризация.

Информационная функция. Обеспечивается посредством непрерывного документирования товарных операций, ее целью является предоставление информации о состоянии товарных запасов в любой момент времени. Функция обратной связи. Представляет собой сбор данных, отражающих суть торговых операций и их анализ, что позволяет принимать оперативные управленческие решения с целью обеспечения максимальной эффективности торговой деятельности предприятия.

Аналитическая функция. Позволяет посредством сопоставления фактических данных с плановыми оценить рациональность планирования товарных запасов по отдельным видам. На основании полученных данных можно выделить наиболее рентабельные и убыточные товары, что необходимо для планирования дальнейшей деятельности предприятия.

Процесс внедрения управленческого решения по формированию товарных запасов руководством торгового предприятия в общем виде можно представить следующим образом: Сбор данных о состоянии товарных запасов (поступление, выбытие) (r) обработка данных (отражение товарных операций в учете) (r) оценка действий (определение эффективности принятого решения) (r) трактовка результатов (определение "узких мест" и "ведущих звеньев"). Исходя из представленной последовательности действий, процесс контроля за реализацией управленческого решения по этому направлению состоит в следующем:

-на стадии сбора данных контролю подлежат первичные документы, подтверждающие процесс движения товарных запасов внутри предприятия и личное наблюдение за торговыми операциями;

-на стадии обработки данных контролируется правильность отражения торговых операций на счетах бухгалтерского учета, а также в регистрах бухгалтерского учета;

-при оценке действий контролируется соответствие полученных результатов тем параметрам, на основании которых данное управленческое решение было признано лучшим из ряда альтернативных (например, по показателям рентабельности или товарооборота по отдельным видам продукции или в целом по торговым секциям, залам внутри торгового предприятия);

-при трактовке результатов контролю подлежат отклонения фактических результатов от плановых (прогнозных) величин - благоприятны они или нет, а также выявляются их причины. На основании выводов, сделанных по этим данным, должны быть скорректированы планы деятельности предприятия в целях недопущения аналогичных негативных ситуаций в будущем.

Таким образом, основным критерием при оценке эффективности системы внутреннего контроля и, в частности, оперативного контроля за товарных операций должно стать улучшение показателей торговой деятельности по сравнению с теми, которые имели место при ее отсутствии, а также стабилизация финансового положения предприятия и рост его конкурентоспособности .

2. Характеристика финансово-хозяйственной деятельности и организация внутреннего контроля Корпорации "Даяна"

Корпорация "Даяна" как юридическое лицо зарегистрировано решением Исполнительного комитета Симферопольского городского Совета г. Симферополя от 28.09.2002г.

Данное предприятие является юридическим лицом с моментом его государственной регистрации, обладает обособленным имуществом, которое арендует у городского совета (договор на аренду помещения заключен 20.10.2002г.), имеет самостоятельный баланс, расчетный счет, круглую печать, и иные реквизиты.

Целью создания Корпорации "Даяна" является более полное насыщение рынка товарами народного потребления и услугами для удовлетворения потребностей организаций и физических лиц, а также создания дополнительных рабочих мест и получения дополнительной прибыли.

Предметом деятельности предприятия является:

-розничная торговля товарами народного потребления;

-осуществление хозяйственной, коммерческой, торгово-посреднической и торгово-закупочной деятельности;

-оказания дополнительных услуг покупателям;

-иные виды деятельности, не запрещенные законом.

Деятельность корпорации осуществляется в соответствии с действующим законодательством Украины.

Корпорация "Даяна" обязано в соответствии с Уставом:

-выполнять обязательства, вытекающие из законодательства Украины и заключенных им договоров;

-заключать трудовые договоры;

-полностью и в срок рассчитываться с работниками предприятия по заработной плате и социальным пособиям;

-осуществлять все виды обязательного страхования;

-своевременно предоставлять налоговую и бухгалтерскую отчетность;

-уплачивать налоги в соответствии с налоговым законодательством.

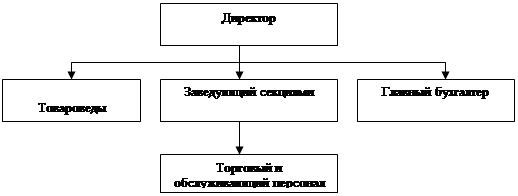

Схема управления корпорацией представлена на рисунке 1.

Рис. 1. Организационная схема управления Корпорацией "Даяна"

К оперативным работникам на предприятии относится торговый персонал – это продавцы и кассиры, административно-управленческий персонал – это директор, главный бухгалтер, заведующая секциями, специалисты – товароведы.

Как видно из рис.1 руководство предприятием осуществляет директор магазина, который одновременно является основным его учредителем. Директор без доверенности от имени предприятия имеет право представлять его интересы, заключать договоры, выдавать доверенности, утверждать штатное расписание, издавать приказы и указания.

Директору подчиняются товароведы, главный бухгалтер и заведующая секциями, которым в свою очередь, подчиняются, торговый и обслуживающий персонал.

В таблице 1 представлены показатели торгово-экономической деятельности магазина за 2006-2008гг.

Таблица 1 Экономические показатели торгово-хозяйственной деятельности Корпорация "Даяна"

Показатели

|

2006

|

2007

|

2008

|

Отклонение

|

Темп роста, %

|

| Товарооборот, тыс.грн

|

3233,2

|

3850,6

|

4250,6

|

+1017,2

|

31,5

|

| Валовой доход, тыс.грн

|

2694,3

|

3208,8

|

3542,2

|

+847,9

|

31,5

|

| Валовые расходы предприятия, тыс.грн

|

2357,7

|

3135,9

|

3377,0

|

+1019,3

|

43,2

|

| Прибыль от реализации товаров, тыс.грн

|

81,9

|

86,3

|

173,0

|

+91,1

|

111,2

|

| Уровень рентабельности реализации, %

|

3,5

|

2,8

|

5,1

|

+1,6

|

45,7

|

| Внереализационные расходы

|

12,5

|

13,4

|

7,8

|

-4,7

|

-37,6

|

| Балансовая прибыль

|

69,4

|

72,9

|

165,2

|

+95,8

|

138,0

|

| Уровень рентабельности деятельности, %

|

2,7

|

2,3

|

4,9

|

+2,2

|

81,5

|

Из таблицы 1 видно, что в 2008г. магазин значительно улучшил показатели всей деятельности. Так, видно, что товарооборот увеличился на 31,5%. Валовой доход увеличился почти в 1,3раза, в связи с чем, уровень валового дохода к товарообороту в 2008г. составил 83,3%.

Прибыль от реализации продукции увеличилась на 91,1тыс.грн или 111,2% по сравнению с 2006г. В связи с этим наблюдается рост рентабельности продаж на 1,6%.

Сумма расходов предприятия увеличилась на 43,2%. Отрицательным моментом является увеличение уровня расходов в процентах к обороту: в 2006г. он составляет 72,9%, а в 2008г. 79,4%.

Внереализационные расходы снизились на 37,6% или 4,7тыс.грн. Внереализационных доходов фирма не получает.

Исходя из этого, сумма балансовой прибыли в 2006г. увеличилась на 95,8тыс.грн, или более, чем в 2 раза.

Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных экономических показателей хозяйственной деятельности предприятия.

Общий объем товарооборота (выручка от реализации товаров) за 2006-2008гг. представлен в таблице 1, из этой таблицы видно, что сумма товарооборота в 2008г. составила 4250,6тыс.грн., что на 31,5% больше, чем в 2006г.

В магазине реализуется 5 групп товаров: промышленные, хозяйственные товары, посуда, также стройматериалы и мебель, всего на общую сумму в 330 наименования.

Таблица 2 Состав и структура реализации по видам товаров

| Наименования

|

2006

|

2007

|

2008

|

| тыс. грн

|

%

|

тыс. грн

|

%

|

тыс.грн

|

%

|

Моющие средства

|

1041,1

|

32,2

|

1070,5

|

27,8

|

603,6

|

14,2

|

Посуда

|

646,6

|

20,0

|

766,3

|

19,9

|

1470,7

|

34,6

|

Изделия парфюмерные

|

168,1

|

5,2

|

646,9

|

16,8

|

437,8

|

10,3

|

Материалы строительные

|

497,9

|

15,4

|

747,0

|

19,4

|

756,6

|

17,8

|

Мебель

|

1920,6

|

27,2

|

619,9

|

16,1

|

981,9

|

23,1

|

Итого

|

3233,2

|

100,0

|

3850,6

|

100,0

|

4250,6

|

100,0

|

Из таблицы 2 видно, что в структуре товарооборота произошли изменения в сторону увеличения удельного веса группы товаров "Посуда" (на 14,6%), "Стройматериалы" (на 2,4%) и "Изделия парфюмерные" (на 5,1%). Это произошло за счет увеличения суммы товарооборота по данным видам товаров. Как следствие, сократился удельный вес по группе товаров "Моющие средства" (на 18,0%) и "Мебель" (на 4,1%). В целом за анализируемый период произошла переориентация товарооборота: в 2006-2007г. наибольший удельный вес в структуре товарооборота приходится на моющие средства; к 2008г. это место занимает группа товаров "Посуда", сумма товарооборота по которой составляет 1470,7тыс.грн, что на 824,7тыс.грн больше чем в 2006г.

Основными потребителями товаров, реализуемых в анализируемом магазине, являются предприятия гостиничного бизнеса, санатории и кафе, бары, рестораны, а также население.

Как известно, на объем товарооборота оказывают влияние факторы внутреннего характера, связанные с использованием основных фондов (таблица 3).

Таблица 3 Расчет влияния на товарооборот факторов, связанных с использованием основных фондов

| Показатели

|

2006

|

2008

|

2008

|

Отклонение

|

Влияние на товарооборот

|

| Товарооборот, тыс.грн

|

3233,2

|

3850,6

|

4250,6

|

+1017,4

|

+1017,4

|

| Торговая площадь, кв.м.

|

252,2

|

280,6

|

275,4

|

+23,2

|

+297,7

|

| Товарооборот на 1кв.м., тыс.грн

|

12,8

|

13,7

|

15,4

|

+2,6

|

+716,7

|

Благоприятное влияние на товарооборот оказывает прирост торговой площади и более рациональное ее использование.

Расчет влияния:

А. изменение торговой площади:

12,8*23,2 = 297,7тыс.грн

Б. изменение эффективности использования торговых площадей:

2,6*275,4= 716,7тыс.грн

В. общее влияние:

297,7 + 716,7 = 1017,4 тыс.грн

Таким образом, можно сделать вывод, что в случае анализируемого предприятия, на увеличение суммы товарооборота в 2008г. по сравнению с 2006г. из двух факторов наибольшее влияние оказал фактор рационального использования торговой площади.

Таблица 4 Показатели эффективности деятельности Корпорация "Даяна"

| Показатели

|

2006

|

2007

|

2008

|

Темпы роста,%

|

| Балансовая прибыль, тыс.грн

|

69,7

|

72,9

|

165,2

|

137,0

|

| Рентабельность продаж, %

|

2,6

|

2,3

|

4,7

|

80,7

|

| Рентабельность затрат, %

|

2,7

|

2,4

|

4,9

|

81,5

|

| Фондоотдача, тыс.грн/тыс.грн

|

122,9

|

146,4

|

161,6

|

31,5

|

| Прибыль в расчете на один кв. м. торговой площади, тыс. грн

|

0,276

|

0,260

|

0,600

|

117,4

|

| Прибыль в расчете на одного торгового работника, тыс.грн

|

4,4

|

4,6

|

10,3

|

134,1

|

С положительной стороны работу торгового предприятия характеризуют показатели рентабельности. По сравнению с 2006г. рентабельность продаж возросла на 2,1%, и соответственно рентабельность издержек на 2,2%.

Прибыль в расчете на кв. м. торговой площади увеличилась на 117,% и составила в 2008г. 600грн на 1кв.м. торговой площади.

На каждого работника в 2008г. приходится на 134,1% прибыли больше, чем в 2005г. Сумма прибыли на 1 работника в 2008г. составляет 10,3тыс.грн.

Это говорит о том, что в 2008г., деятельность Корпорации "Даяна" была эффективнее, чем в 2006г.

В целом можно отметить, что Корпорация "Даяна" осуществляет оптовую и розничную торговлю. Торговое помещение арендуется у местных властей. Сумма товарооборота предприятия за 2006-2008гг. возросла на 31,5% и составила 4250,6тыс.грн. Магазин работает эффективно и в 2009г. получил прибыль в сумме 165,2тыс.грн. Это обеспечило уровень рентабельности по продажам в размере 4,7%. Эффективность использования торговой площади за анализируемый период возросла.

Бухгалтерский учет в Корпорации "Даяна" осуществляет штат бухгалтеров (4 человека), учет операций в розничной торговле неавтоматизированный (кроме расчетов по зарплате, заполнению соответствующих документов для предоставления отчетности), по предусмотренным типовым формам первичных учетных документов.

Бухучет в организации не автоматизирован. Можно порекомендовать к применению 1С-бухгалтерию. 1С-бухгалтерия – программа, обладающая возможностями эффективно автоматизировать учет практически любого участка работ бухгалтерии. Типовая конфигурация универсальная и позволяет для большинства организаций по основным видам имущества и обязательство начать ведение учета сразу после установления программы на компьютер без дополнительных программ настройки и в этом ее основное достоинство.

Масштаб и особенности системы внутреннего контоля, а также степень их формализации должны соответсвовать размерам экономического субъекта и особенностям его деятельности.

Оценить состояние внутреннего контоля Корпорация "Даяна" поможет специально разработанная тестовая процедура. Тесты приведены в табл. 5.

Таблица 5 Тест системы внутренего контроля Корпорация "Даяна"

| № п/п

|

Содержание вопроса или объект исследования

|

Содержание ответа (результат проверки)

|

Символ

|

| |

Оценка контрольной среды

|

|

|

| 1

|

Уровень профессиональной компетенции гавного бухгалтера

|

высокий

|

У3

|

| 2

|

Наличие и функционирование службы внутренненго аудита

|

-

|

У1

|

| 3

|

Созданы ли условия, обеспечивающие сохранность товаров

|

Да

|

У3

|

| 4

|

Проводятся ли проверки полноты и своевременности оприходования товаров

|

Выборочно по первичным документам

|

У2

|

| 5

|

Организован ли эффективный аналитический учёт товаров

|

Аналитический учёт ведётся только по запасам товаров

|

У2

|

Символы обозначают уровни: У1

– низкий уровень, У2

– ниже среднего уровня, У3

– средний уровень, У4

– высокий уровень.

По результатам тестирования установлена оценка надежности системы внутреннего контроля Корпорация "Даяна" как средняя. Как видно из таблицы, ни один объект исследования не соответсвует высокому уровню.

3. Методические приемы и последовательность контроля товарных операций на предприятиях розничной торговли

Торговая деятельность - это инициативная, самостоятельная деятельность юридических лиц, граждан относительно осуществления покупки и продажи товаров народного потребления с целью получения прибыли (постановление КМУ "О порядке занятия торговой деятельностью и правила торгового обслуживания населения" от 8 февраля 1995 года №108). Осуществление торговой деятельности предусматривает лицензирование, патентование и сертификацию. Правовая регуляция торговой деятельности и ее специфика определяют содержание хозяйственных операций, которые осуществляются только на предприятиях торговли и влияют на организацию самого бухгалтерского учета.

При контроле торговой деятельности первоочередным задачами являются определение соблюдения хозяйничающим субъектом правовых принципов введения такой деятельности. При этом необходимо сосредоточить внимание на решении целого ряда вопросов.

Проверить наличие лицензий, которые дают право предприятию осуществлять тот или другой вид торговой деятельности. Особенное внимание нужно обратить на сроки действия таких лицензий с целью установления фактов просрочки их действия и фактов фальсификации.

Проверить наличие патентов и осуществления торговой деятельности за наличные. Проверить порядок использования регистраторов расчетных операций в сфере торговли

Методология учета деятельности торговых предприятий и требования законодательства имеют свои определенные особенности, которые нужно учитывать при осуществлении контрольных действий. К таким особенностям принадлежит в частности учет:

- товарных запасов;

- переоценки товарных запасов.

Контроль учета товарных запасов целесообразно проводить за такими этапами:

- определение правильности формирования первоначальной стоимости приобретенных товарных запасов;

- оценка методов списания товарных запасов при отпуске и установления их целесообразности;

- проверка и оценка методологии учета товарных запасов в системе документооборота, состояния первичного учета, синтетических и аналитических регистров учета.

При проверке предприятий, которые осуществляют учет товарных запасов по ценам продажи, особенное внимание уделяют проверке правильности определения торговой наценки по реализованному товару с целью подтверждения себестоимости реализованного товара. Для этого нужно в первую очередь подтвердить правильность расчета величины среднего процента торговой наценки и установить его соответствие законодательно утвержденному порядку.

В ходе контроля товарных операций необходимо сверить тождество данных аналитического учета товарных операций оборотам и остаткам по счетам синтетического учета. Данные аналитического учета товарных операций должны соответствовать оборотам и остаткам по счетам синтетического учета. Проверка правильности записей, произведенных в Главной книге, осуществляется подсчетом сумм оборотов и сальдо по всем счетам учета товарных операций. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

Необходимо убедиться, что:

- конечные сальдо по счетам синтетического учета товарных операций предыдущего отчетного периода соответствующим образом перенесены в начало проверяемого отчетного периода;

- соответствующие показатели бухгалтерской отчетности на начало и конец отчетного периода соответствуют учетным данным регистров синтетического и аналитического учета товарных операций;

- в случае проведенных корректировок начальных и сравнительных показателей бухгалтерской отчетности (например, изменения начального сальдо в результате переоценки товаров) результаты корректировок соответствующим образом раскрыты в пояснениях к проверяемой бухгалтерской отчетности.

Если организация провела переоценку товаров и их балансовая стоимость на начало отчетного периода изменена, аудитору необходимо убедиться в правильности отражения в отчетности переоцененной (восстановительной) стоимости товаров.

Необходимыми предпосылками действенного контроля за сохранностью товаров являются:

- наличие должным образом оборудованных складов и кладовых или специально приспособленных площадок (для запасов открытого хранения);

- размещение товаров по секциям складов, а внутри них по отдельным группам и типо-сорто-размерам (в штабелях, стеллажах, на полках и т.п.) таким образом, чтобы была обеспечена возможность их быстрой приемки, отпуска и проверки наличия; в местах хранения каждого вида товаров следует прикреплять ярлык с указанием данных о находящемся товаре;

- оснащение мест хранения товаров весовым хозяйством, измерительными приборами и мерной тарой;

- установление порядка формирования учетных цен на товары и порядка их пересмотра;

- определение круга лиц, ответственных за приемку и отпуск товаров (заведующих складами, кладовщиков, экспедиторов и др.), за правильное и своевременное оформление этих операций, а также за сохранность вверенных им товаров; заключение с этими лицами в установленном порядке письменных договоров о материальной ответственности; увольнение и перемещение материально ответственных лиц по согласованию с главным бухгалтером организации;

- определение перечня должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов товаров, а также выдавать разрешения (пропуска) на вывоз товаров со складов и иных мест хранения организации;

- наличие списка лиц, имеющих право подписи первичных документов, утверждаемого руководителем организации по согласованию с главным бухгалтером (в списке указываются должность, фамилия, имя, отчество и уровень компетенции (тип или виды операций, по которым данное должностное лицо имеет право принятия решений).

4. Типичные и возможные нарушении, которые могут быть выявлены в процессе контрольных действий

Очень важно знать наиболее распространенные ошибки и нарушения, встречающихся при контроле товарных операций в розничной торговле. В данном разделе приведем наиболее характерные ошибки, которые могут быть выявлены в результате контрольных действий, и проанализируем их.

Отсутствие договоров с материально-ответственными лицами снижает степень сохранности товаров на складе предприятия, увеличивает риск разворовывания.

Несоответствие данных бухгалтерского учета остатков товаров их фактическому наличию на складах предприятия. Это выявляется с помощью инвентаризации. Такое несоответствие может возникнуть в результате неполного оприходования поступающего на склад товара, неправильного списания со склада, в результате пересортицы.

Наиболее типичное нарушение налогового законодательства - сокрытие розничного товарооборота, не использование регистраторов расчетных операций. В этом случае не выдается чек РРО или он выбивается не на полную сумму покупки. В результате таких нарушений занижается валовой оборот, а, следовательно, объект налогообложения.

Частым нарушением ведения товарных операций может быть неправильное оформление хозяйственных взаимоотношений между субъектами предпринимательской деятельности. В этом случае между субъектами хозяйствования не заключены договора на покупку-продажу товаров, или нарушаются их условия, главным образом, нарушение сроков оплаты.

В бухгалтерском учете предприятия важно правильно проводить оценку товаров при их поступлении на склад и при дальнейшей реализации и выбытии со склада. Типичная ошибка – несоответствие данных учета первичным документам по приобретению, покупке товаров. При этом в учете могут неправильно распределяются или вообще не распределяются товарно-заготовительные расходы.

Типичным и очень часто встречающимся нарушением является неправильная оценка выбытия товаров. Необходимо четко придерживаться выбранной учетной политики по вопросам списания себестоимости товаров в течение отчетного года. В случае нарушения этой нормы, необходимо внести соответствующие изменения в приказ об учетной политике и сделать соответствующую корректировку финансовой отчетности. В противном случае финансовая отчетность предприятия будет содержать существенные искажения.

Очень существенным нарушением ведения товарных операций на предприятиях розничной торговли является своевременность и полнота оприходования выручки от реализации товаров и сдача её в отделения банка. Нарушение лимита кассы карается законодательно. Поэтому очень важно осуществлять постоянный контроль данного вопроса.

Контроль правильности отражения операций на счетах бухгалтерского учета позволяет выявить такие нарушение: использование бухгалтерских счетов не по назначению, нетиповую корреспонденцию счетов, которая не соответствует Инструкции о применении Плана счетов, активов, обязательств и капитала.

Ещё одна типичная ошибка – неправильный учет торговой наценки. На предприятиях розничной торговли ведется суммовой учет движения товарных запасов. На отдельном субсчете к счету 28 "Товары" 285 "Торговая наценка" учитывается торговая наценка. После реализации товаров необходимо списывать торговую наценку в соответствии с принятой методикой. Для этого составляются специальные расчеты списания торговой наценки. В целом можно сказать, что все вышеперечисленные ошибки и нарушения возможно выявить в результате проведения систематических контрольных действий.

5. Обобщение результатов контроля и использование их в системе управления предприятием

Бухгалтерский учет товаров и их реализации является основным участком бухгалтерского учета торгового предприятия, который обеспечивает определение и контроль за точностью и объективностью основного показателя деятельности предприятия, - объема товарооборота и валового дохода торговли как источника покрытия расходов обращения и создания прибыли предприятия. Учет реализации товаров непосредственно связан с правильным определением, учетом и уплатой в бюджет налога на добавленную стоимость.

При отображении в учете реализации товаров на предприятиях розничной торговли необходимо учитывать следующее:

- Реализация товаров населению за наличные отображается на счете 70 "Доход от реализации" по дебету и кредиту в продажных ценах, а сумма НДС по розничной продаже товаров определяется по специальному расчету товарных надбавок;

- при наличии на предприятии операций по мелкооптовому и оптовому отпуску товаров учет реализации товаров по безналичному расчету должен вестись на отдельном субсчете или аналитическом счете с учетом методологии реализации ценностей и определением и отображением на этом счете налога на добавленную стоимость согласно с выписанными товарными документами и налоговыми накладными.

Финансовый результат от осуществления мелкооптовых и оптовых операций на счете 70 "Доход от реализации" отдельно не определяется и не отображается, потому что определяется он по расчету реализованных товарных надбавок в целом за отчетный месяц.

Проверку целесообразно начать с проверки договоров на наличие печатей, подписей руководителей, обязательных реквизитов и существенных условий сделки. Исходя из данных, полученных при изучении договоров, заключенных между поставщиком и покупателями, устанавливается момент перехода права собственности на товар.

Особое внимание обращается на правильность оформления первичных документов. К ним относятся: накладные, товарно-транспортные накладные, счета-фактуры, выставленные покупателям и другие документы. В них проверяют: наличие порядковых номеров и дат выписки; наименования, адреса и ИНН покупателя; печатей, подписей и других реквизитов.

Важным при проведении контроля явилась проверка Реестра полученных и выданных налоговых накладных, которая показала, что все налоговые накладные зарегистрированы в том налоговом периоде, в котором возникло налоговое обязательство, и что оформление Реестра соответствует требованиям, установленным законодательством.

Особое внимание было обращено на правильность оценки товаров при их списании с материально-ответственных лиц. Стоимость отпущенных покупателям ценностей законодательством разрешается определять одним из следующим вариантов метода оценки товаров.

Далее проверялась обоснованность, полезность для управления и правильность использования выбранного в учетной политике варианта оценки товаров. Для того чтобы проверить правильность оценки списанных товаров, был самостоятельно произведен расчет за проверяемый период и было произведено сравнение расчетных данными с расчетами, представленными бухгалтером.

При проведении контроля обращалось внимание на правильность и своевременность составления материально-ответственными лицами товарных отчетов. Сроки сдачи отчетов в зависимости от объема реализации соответствовали установленным срокам (от 1 до 10 дней).

На основании этих отчетов производилось списание ценностей с материально-ответственных лиц. Поэтому была произведена проверка правильности исчисления этой суммы. Для этого самостоятельно осуществлялись балансовыми расчетами стоимость товаров, списанных с МОЛ:

Р = Н + П - К,

где Р - стоимость товаров проданных в отчетном периоде, Н и К - стоимость начального и конечного остатка товаров на счете 281 "Товары", П – стоимость поступивших ценностей (дебетовый оборот по счету 281 "Товары". Полученные данные сравнивались со стоимостью товаров, списанных с МОЛ за определенный период, суммы и в том, и в другом случае, оказались верными.

При проведении аудита проверки операций по реализации товаров необходимым является встречная сверка данных первичных документов по продаже товаров с данными Реестров выданных и полученных налоговых накладных, регистров бухгалтерского учета по счетам 281 "Товары", 70 "Доход от реализации", 90 "Себестоимость реализации", 36 "Расчеты с покупателями и заказчиками" и данными Главной книги по этим счетам.

Все эти регистры взаимосвязаны между собой, а поэтому в них проверялась полнота и своевременность отражения в учете себестоимости отгруженных товаров и выручки от их продажи, правильность списания себестоимости отгруженных товаров.

Все суммы, отраженные в первичных документах, соответствуют суммам, указанным в Реестре выданных и полученных налоговых накладных, ее данные в свою очередь соответствуют данным регистров бухгалтерского учета по счетам 70 "Доход от реализации", 90 "Себестоимость реализации", 36 "Расчеты с покупателями и заказчиками", а итоговые суммы по этим регистрам сопоставимы с суммами по этим счетам, отраженными в Главной книге и с данными отчета о финансовых результатах и декларации по прибыли предприятия.

Система внутреннего контроля – это политика и процедуры, обеспечивающие сохранность активов, предотвращение и обнаружение фактов мошенничества и ошибок. Служба внутреннего аудита, проводя проверку Корпорации "Даяна", в первую очередь анализировала те неопределённости и риски, которые имеют место на предприятии, в его бизнесе, в его конкретных операциях, и создают систему внутреннего контроля в виде неких процедур, средств контроля, которые риски несоблюдения выгод. Поэтому после анализа существующих рисков осуществляется оценка последствий этих существовали ранее.

В процессе финансово-хозяйственной деятельности функционирование предприятия Корпорация "Даяна" неизбежно связано с рисками непроизводительных потерь. К финансовым рискам предприятия наряду с естественными рисками убытков в процессе деятельности относятся также и риски убытков из-за ошибок и злоупотреблений на самом предприятии – как из-за хищений, порчи ценностей, недополучения доходов, так и из-за нарушений порядка учёта и искажения финансовой отчетности. Для того чтобы снизить внутренние, а по мере возможности – и некоторые внешние риски, в Корпорации "Даяна" внутренним аудитором была проведена аудиторская проверка торговых операций.

Предприятие не осуществляет лицензируемых видов торговли, поэтому не получало лицензий.

Для осуществления розничной торговли Корпорация "Даяна" имеет патент.

Проверка использования торгового патента на фирме показала:

- торговый патент находиться в пунктах продажи товаров;

- торговый патент доступен для обзора;

-торговый патент действует на территории органа, который осуществил регистрацию субъекта ведения .

- передача торгового патента другому субъекту хозяйствования не осуществлялась.

Таким образом, нарушений законодательства о патентовании в процессе проверки не установлено.

Регистрация РРО, используемых на проверяемом предприятии, осуществлена в органе ГНИ по местонахождению предприятия.Осуществлена проверка соответствия конструкции и программного обеспечения регистраторов к документации производителя. Опломбирование осуществлено уполномоченным представителем органа ДПС. РРО, которые числятся за предприятием Корпорация "Даяна" применяются в той хозяйственной единице, название и адрес которой отмеченные в регистрационном удостоверении, и в сфере применения, определенной Государственным реестром регистраторов расчетных операций.

Выборочно представим результаты проверки одного из кассовых аппаратов, используемых на предприятии.

Кассовый аппарат модели Датекс 52 зарегистрирован в органах ГНИ 20.02.2004г. Имеет фискальный номер 010240801. Контрольная лента кассового аппарат печатается в единственном рабочем цикле с кассовыми чеками или подкладными документами без повторного ее использования.

Регистрация продажи товара через РРО проводится одновременно с расчетной операцией. Расчетный документ выдается покупателю не позже завершения расчетной операции

Предприятие Корпорация "Даяна" обеспечивает:

- ведение в установленном порядке текущей, а также хранение

последней использованной книги учета расчетных операций, зарегистрированной на РРО, и использованных контрольных лент за последних 3 рабочих дня.

- печать X-отчетов, Z-отчетов и других документов (кроме расчетных), что предусмотрено эксплуатационной документацией на РРО, подсчет наличности на месте проведения расчетов во время осуществления проверки хозяйственной единицы по требованию представителя контролирующего органа;

- хранение на месте проведения расчетов регистрационного удостоверения и последней справки об опломбировании регистратора расчетных операций или их копий.

Контроль реализации товаров в Корпорация "Даяна" установил ряд нарушение требований Закона Украины от 01.06.2000 №1776-ІІІ "Про применение регистраторов расчетных операций в сфере торговли, общественного питания и услуг".

При этом основными нарушениями является - проведение расчетных операций без применения РРО и РК, невыдача расчетных документов (кассовых чеков, расчетных квитанций) на полную сумму покупки, не обеспечивается соответствие суммы наличных средств на месте проведения расчетов сумме средств, которая отмечена в дневном отчете РРО.

В исследуемом предприятии фактов реализации товаров ниже цен приобретения не установлено.

Выводы и предложения

С развитием рыночных отношений торговля занимает все более значительное место в структуре общественного производства. Все большее количество организаций, предпринимателей занимаются продажей товаров, как собственного производства, так и приобретенных для перепродажи.

Торговля — престижный вид деятельности. Она нужна, полезна, необходима. Жаль только, что в наших условиях ее престижность очернена ореолом сомнительности, идет на подкуп, откуп, накопление богатства. Этому способствует неуверенность в настоящем и в будущем, правовая и государственная незащищенность, могут отличаться в зависимости от видов розничной торговли, объемов торговых операций, типов торговых точек и т. д.

В ходе контроля товарных операций Корпорация "Даяна" было выявлены следующие нарушения:

1. Не заключены договоры о материальной ответственности с кладовщиками.

2. Не регулярно проводится сверка данных по движению товаров в бухгалтерии и на складах рисков, укладываются в одно из тех направлений контроля, которые приведены ниже:

1. Корпорация "Даяна" следует исследовать все хозяйственные операции, требующие санкционирования, и установить средства контроля, которые для этого требуются, это – распоряжения, приказы, устанавливающие круг лиц, которые имеют право санкционировать те или иные операции.

2. В Корпорация "Даяна" должна существовать юридическая служба, анализирующая проекты заключаемых договоров во избежание заключения договоров, противоречащих законодательству или в которых могут содержаться условия, способные вызвать последствия, негативно влияющие на деятельность предприятия.

3. При распределении полномочий в Корпорация "Даяна" следует руководствоваться правилом: в одних руках нельзя сосредотачивать полномочия по санкционированию или, управленческой, налоговой отчётности в "Даяна"" должны обеспечить формирование достоверной отчётности.

5. Система складского учёта Корпорация "Даяна" должна предусматривать определённый порядок хранения, расположения, маркировки, порядок ограничения доступа в каждое складское помещение. Кроме того, должен быть определён круг лиц, имеющих доступ к наличности в кассе, а также порядок обращения с наличностью.

Для совершенствования учёта товарных операций в приказ об учетной политике можно порекомендовать систему скидок, указанную в Положении о предоставляемых скидках, принципы и механизмы совершенствования организации учета и контроля товарных операций в розничной торговле, изучены материалы предприятия Корпорация "Даяна" дана оценка организации учета и контроля и разработаны рекомендации по совершенствованию учета и контроля в Корпорация "Даяна".

Список использованных источников

1.Закон України "Про аудиторську діяльність" від 22 квітня 1993р № 3125 (із змінами та доповненнями)

2. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1999 р. № 996 (із змінами та доповненнями)

3.Закон України "Про державну контрольно-ревізійну службу в Україні" № 2939 – ХІІ від 26.01.93р. із змінами та доповненнями

4.Постановление КМУ "О порядке занятия торговой деятельностью и правила торгового обслуживания населения" от 8 февраля 1995 года №108

5.Аудит: практическое пособие/А.Кузьминский, Н.Кужельный, Е.Петрик и др.; Под ред.А.Кузьминского.-К.: "Учетинформ", 1996.-283с.

6.Білуха М.Т. Аудит у бізнесі:Посібник для бізнесменів.-Дніпропетровськ:фірма "Преском", 1994.-240с.

7.Белуха Н.Т. Контроль и ревизия в отраслях народного хозяйства: Учебник. - М., 1992. - 368 с.: ил.

8.Білуха М.Т. Теорія фінансово-господарського контролю і аудиту. — К.: Вища школа, 2004. — 364 с.

9.Бухгалтерский учет: учебник/ П.С.Безруких, А.Н.Кашаев. 3-е изд.-М.:Финансы и статистика.- 2000. 167-268с.

10.Ватуля, І. Д. Аудит: практикум / І. Д. Ватуля, Н. А. Канцедал, О. Г. Пономаренко ; Мін-во освіти і науки України, Полтавська держ. аграрна академія. - К. : ЦУЛ, 2007. - 304 с.

11.Внутренний аудит: Методика проведения. - М.: Международный центр по вопросам налогообложения, 2001. - 80 с.

12.Гончарук, Я.А. Аудит: навчальний посібник / Я. А. Гончарук, В. С. Рудницький. - 3-те вид., перероб. і доп. - К. : Знання, 2007. - 443 с.

13.Додж Р. Краткое руководство по стандартам и нормам аудита: Пер. с англ.-М.:Финансы и статистика, ЮНИТИ,1999.-240с.

14.Дорош, Н.І. Аудит: теорія і практика: навчальний посібник / Н. І. Дорош. - К. : Знання, 2006. - 495 с.

15.Завгородний В.П., Савченко В.Я. Бухгалтерский учет, контроль и аудит в условиях рынка.-2-е изд. К.:Фирма "ДИ-КСИ", 2002.-832с.

16.Кужельный Н.В. Бухгалтерский учет и его контрольные функции. Практическое руководство. - М.: Финансы и статистика, 1998. - 143с.

17.Муллахметов X. Ш. Внутренний аудит: проблемы организации и развития/Бухгалтерский учет. - 2006. - №8. -С.29-30.

18.Немченко, В.В. Практичний курс внутрішнього аудиту: підручник / В. В. Немченко, В. П. Хомутенко, А. В. Хомутенко ; Одеська нац. академія харчових технологій, Одеський держ. економ. ун-т. - К. : ЦУЛ, 2008. - 240 с.

19.Пшенична, А.Ж. Аудит: навчальний посібник / А. Ж. Пшенична ; Мін-во освіти і науки України, Полтавський ун-т споживчої кооперації України. - К. : ЦУЛ, 2008. - 320с.

20.Рудницький В.С. Внутрішній аудит: методологія, організація:Монографія.-Тернопіль:Економічна думка, 2000.-104с.

21.Савченко, В. Я. Аудит: навчальний посібник / В. Я. Савченко ; Мін-во освіти і науки України, КНЕУ. - К. : КНЕУ, 2005. - 322 с.

22.Терехов А. А. Аудит -.внешний и внутренний/УБухгалтерский учет. -2006. - №4. - С. 15-18.

23.Усач Б.Ф. Контроль і ревізія: Підручник. – К.: Знання – Прес, 2002. – 253с.

24.Шеремет А.Д., Суйц В.П.Аудит.-М.:Инфра-М, 1995.-240с.

25.Щирба М. Т. Об'єктивна необхідність зовнішнього і внутрішнього аудиту в умовах переходу економіки України до ринку// Світ бухгалтерського обліку, 2006. - №6. - С. 39-41

Приложения

Программа аудиторской проверки товарных операций

Проверяемая организация _____________________Корпорация "Даяна"

Период аудита ___________________________ 01.01.2008-01.01.2009

Количество человеко-часов ________________________________6 ч/ч

Аудитор _________________________________________Иванов В.В.

Планируемый аудиторский риск_________________________ средний

Планируемый уровень существенности ___________________4тыс.грн

| №

п/п

|

Перечень аудиторских процедур

|

Период проведения

|

Ф.И.О. аудитора, отв. за проведение процедуры

|

Используемые рабочие документы

|

Характер проверки

|

| 1

|

Ознакомление с организационной структурой предприятия.

|

05.04.09

|

Иванов В.В.

|

|

Сплошной

|

| 2

|

Ознакомление с учетной политикой предприятия.

|

05.04.09

|

Иванов В.В.

|

|

Сплошной

|

| 3

|

Осмотр склада, ознакомление с условиями хранения товаров.

|

05.04.09

|

Иванов В.В.

|

|

Сплошной

|

| 4

|

Проверка заключения договоров о материальной ответственности.

|

05.04.09

|

Иванов В.В.

|

|

Сплошной

|

| 5

|

Проверка соответствия данных инвентаризации за 2003 год данным бухгалтерского учета.

|

05.04.09

|

Иванов В.В.

|

РД 1

|

Выборочный

|

| 6

|

Проверка наличия и правильности договоров поставки с поставщиками товаров.

|

05.04.09

|

Иванов В.В.

|

|

Сплошной

|

| 7

|

Проверка документального оформления поступления товаров от поставщиков, правильность отражения в бухгалтерском учете.

|

05.04.09

|

Иванов В.В.

|

РД 2,

РД 3

|

Выборочный

|

| 8

|

Проверка документального оформления реализации товаров покупателям, правильность отражения в бухгалтерском учете.

|

05.04.09

|

Иванов В.В.

|

РД 4

|

Выборочный

|

| 9

|

Проверка операций по списанию товаров.

|

05.04.09

|

Иванов В.В.

|

|

Выборочный

|

| 10

|

Письменная информация аудитора руководству

|

05.04.09

|

Иванов В.В.

|

РД 5

|

|

Составил ________________________________________ Иванов В.В.

Проверяемая организация _____________________Корпорация "Даяна"

Период аудита ___________________________ 01.01.2008-01.01.2009

Количество человеко-часов ________________________________6 ч/ч

Аудитор _________________________________________Иванов В.В.

Аудиторское заключение

Аудиторская проверка была проведена с целью проверки товарных операций.

Ведение бухгалтерского учета в проверяемой организации возложено на главного бухгалтера Борисова А.В.

При проверке были рассмотрены вопросы учета,

Аудиторская организация следовала в работе нормативами (стандартами) аудиторской деятельности, действующими в Украине.

Сплошным способом были проверены следующие бухгалтерские документы за 2008год:

Учетная политика предприятия;

Договора о материальной ответственности;

Договор с поставщиком товаров ООО "Свет".

Выборочным способом были проверены следующие бухгалтерские документы за 2008год:

инвентарная опись с данными инвентаризации за 2008 год;

приходные накладные;

расходные накладные и счета-фактуры.

Был сделан письменный запрос руководству ООО "Свет" с целью подтверждения поставок товаров.

Результаты аудиторской проверки

В ходе проверки не обнаружено серьезных нарушений и недостатков. Имеются некоторые замечания к оформлению документов:

- в учетной политике не указано, что затраты по доставке товара от поставщика не включаются в стоимость товаров, учитываются раздельно;

- имеются незначительные замечания к оформлению приходных накладных;

- имеются незначительные замечания к оформлению расходных накладных.

Выводы и рекомендации

По итогам аудита можно сделать вывод, что система бухучета по ведению товарных операций находится в хорошем состоянии, существенных ошибок не обнаружено.

Аудитор Иванов В.В.

|