| Министерство образования и науки Российской Федерации

Федеральное агентство по образованию ГОУ ВПО

Филиал в городе Уфе Всероссийский заочный финансово-экономический институт

учетно-статистический факультет

Кафедра бухгалтерского учета и анализа хозяйственной деятельности

Контрольная работа

по дисциплине

«Анализ финансовой отчетности»

Вариант 2

Проверил:

доцент Зимина Галина Анатольевна

Выполнил:

Мазурская Елена Сергеевна,

факультет учетно-статистический, 06УББ03651, группа 15БСВ1

Уфа 2010

Содержание

Задание 1. 3

Задание 2. 6

Задание 3. 12

Задание 4. 13

Задание 5. 15

Задание 6. 17

Задание 7. 20

Список литературы.. 23

Задание 1

Провести счетную проверку показателей форм бухгалтерской отчетности с целью обеспечения их достоверности и охарактеризовать качественный уровень предоставленной отчетности. Провести взаимоувязку и установить соответствие аналогичных показателей, отраженных в разных формах отчетности.

Таблица 1

| ВЗАИМОУВЯЗКА ПОКАЗАТЕЛЕЙ ФОРМ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

(по данным форм № 1-5)

|

| Показатель

|

Проверяемая форма

|

Согласуемая форма

|

| № формы

|

№ (код) строки, графы

|

Сумма, тыс. руб.

|

№ формы

|

№ (код) строки (графы)

|

Сумма, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

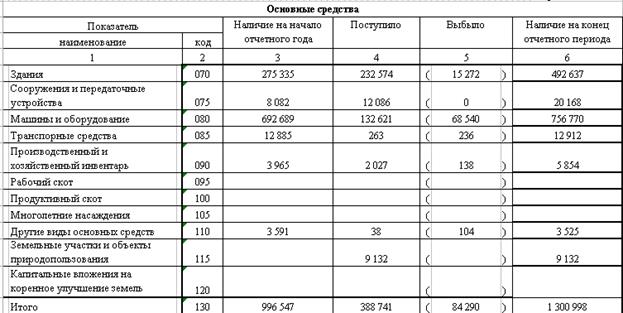

| Основные средства:

|

1

|

5

|

| на начало года

|

120 (3)

|

636 276

|

130 (3) – 140 (3)

|

636 276

(996 547-

360 271)

|

| на конец года

|

120 (4)

|

873 998

|

130 (4) – 140 (4)

|

873 998

(1 300 998-

427 000)

|

| Денежные средства:

|

1

|

4

|

| на начало года

|

260 (3)

|

1 335

|

010 (3)

|

1 335

|

| на конец года

|

260 (4)

|

9 235

|

060 (3)

|

9 235

|

| Уставный капитал:

|

1

|

3

|

| на начало года

|

410 (3)

|

500 000

|

100 (3)

|

500 000

|

| на конец года

|

410 (4)

|

500 000

|

140 (3)

|

500 000

|

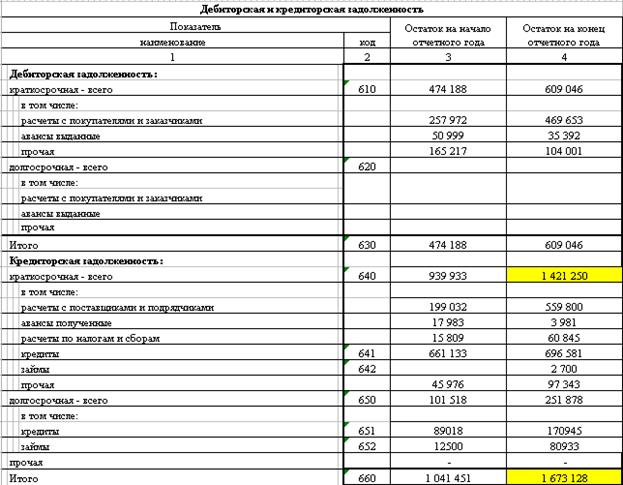

| Дебиторская задолженность:

|

1

|

5

|

| на начало года

|

240(3)+

230(3)

|

474 188

|

610(3)

|

474 188

|

| на конец года

|

240(4)+

230(4)

|

609 046

|

610(4)

|

609 046

|

| Долгосрочные займы и кредиты:

|

1

|

5

|

| на начало года

|

510(3)

|

101 518

|

650(3)

|

101 518

|

| на конец года

|

510(4)

|

251 878

|

650(4)

|

251 878

|

| Нераспределенная прибыль (непокрытый убыток):

|

1

|

3

|

| на начало года

|

470(3)

|

49 917

|

100(6)

|

49 917

|

Продолжение Таблицы 1

| на конец года

|

470(4)

|

51 492

|

140(6)

|

51 492

|

| Краткосрочные финансовые вложения:

|

1

|

5

|

| на начало года

|

250(3)

|

40 366

|

540(5)

|

40 366

|

| на конец года

|

250(4)

|

148 803

|

540(6)

|

148 803

|

| Нематериальные активы:

|

1

|

5

|

| на начало года

|

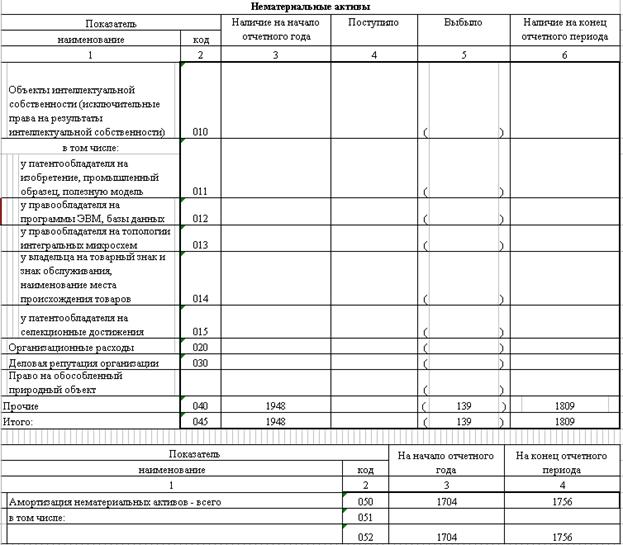

110(3)

|

244

|

045(3)-050(3)

|

244

(1 948-

1 704)

|

| на конец года

|

110(4)

|

53

|

045(6)-050(4)

|

53

(1 809-

1 756)

|

| Добавочный капитал:

|

1

|

3

|

| на начало года

|

420(3)

|

55 815

|

100(4)

|

55 815

|

| на конец года

Реклама

|

420(4)

|

55 727

|

140(4)

|

55 727

|

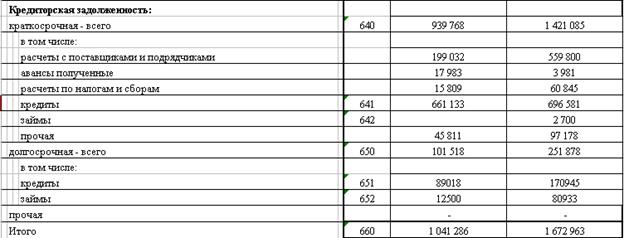

| Кредиторская задолженность:

|

1

|

5

|

| на начало года

|

620(3)

|

278 635

|

640(3)-641(3)-642(3)

|

278 635

|

| на конец года

|

620(4)

|

721 804

|

640(4)-641(4)-642(4)

|

721 804

|

| Долгосрочные финансовые вложения:

|

1

|

5

|

| на начало года

|

140(3)

|

22 404

|

540(3)

|

22 404

|

| на конец года

|

140(4)

|

86 750

|

540(4)

|

86 750

|

| Краткосрочные кредиты и займы:

|

1

|

5

|

| на начало года

|

610(3)

|

661 133

|

641(3)+642(3)

|

661 133

|

| на конец года

|

610(4)

|

699 281

|

641(4)+641(4)

|

699 281

|

Вывод:

С целью обеспечения достоверности показателей форм бухгалтерской отчетности проведена счетная проверка. В результате счетной проверки показателей форм бухгалтерской отчетности были обнаружены следующие ошибки:

1. Форма 1, строка 510 (графа 4): значение 215 878 следует заменить 251 878.

2. Форма 5, Основные средства, строка 090 (графа 6): значение 5 858 следует заменить 5 854.

В целом можно отметить качественный уровень представленной отчетности, что также подтверждается установленным соответствием аналогичных показателей, отраженных в разных формах отчетности. Следовательно, выполнено требование необходимое для проведения анализа и оценки финансового положения предприятия.

Задание 2

По данным бухгалтерского баланса проанализировать и оценить динамику состава и структуры активов и пассивов организации.

Данные об имущественном положении и источниках финансирования активов организации отразить в таблице.

Таблица 2

ГОРИЗОНТАЛЬНЫЙ И ВЕРТИКАЛЬНЫЙ АНАЛИЗ

АКТИВОВ И ПАССИВОВ ОРГАНИЗАЦИИ

(по данным формы 1)

| Показатель

|

Абсолютная величина, тыс. руб.

|

Темп роста (снижения), %

|

Структура активов и пассивов, %

|

| на

начало года

|

на конец года

|

изменение, (+,

–)

|

на

начало года

|

на конец года

|

изменение, (+,

–)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| АКТИВЫ

|

| 1. Внеоборотные активы –

Всего:

|

714 465

|

1 027 283

|

312 818

|

143,78

|

42,39

|

44,04

|

1,65

|

| В том числе:

|

| 1.1. Нематериальные активы

|

244

|

53

|

-191

|

21,72

|

0,01

|

0

|

-0,01

|

| 1.2. Основные средства

|

636 276

|

873 998

|

237 722

|

137,36

|

37,75

|

37,47

|

-0,28

|

| 1.3. Незавершенное

строительство

|

31 820

|

35 827

|

4 007

|

112,59

|

1,89

|

1,54

|

-0,35

|

| 1.4. Долгосрочные вложения в материальные ценности

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 1.5. Долгосрочные финансовые вложе-

ния

|

22 404

|

86 750

|

64 346

|

387,21

|

1,33

|

3,72

|

2,39

|

| 1.6. Отложенные налоговые активы

|

8 872

|

14 741

|

5 869

|

166,15

|

0,53

|

0,63

|

0,11

|

| 1.7. Прочие внеоборотные

активы

|

14 849

|

15 914

|

1 065

|

107,17

|

0,88

|

0,68

|

-0,20

|

| 2. Оборотные активы, всего:

|

971 010

|

1 305 282

|

334 272

|

134,43

|

57,61

|

55,96

|

-1,65

|

| В том числе:

|

| 2.1. Запасы

|

446 009

|

528 869

|

82 860

|

118,58

|

26,46

|

22,67

|

-3,79

|

| 2.2. НДС по приобретенным ценностям

|

9 112

|

9 329

|

217

|

102,38

|

0,54

|

0,40

|

-0,14

|

| 2.3. Дебиторская задолженность (со сроком погашения более 12 мес.)

Реклама

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 2.4. Дебиторская задолженность (со сроком погашения в течение

12 мес.)

|

474 188

|

609 046

|

134 858

|

128,44

|

28,13

|

26,11

|

-2,02

|

| 2.5. Краткосрочные финансовые вложения

|

40 366

|

148 803

|

108 437

|

368,63

|

2,39

|

6,38

|

3,98

|

| 2.6. Денежные средства

|

1 335

|

9 235

|

7 900

|

691,76

|

0,08

|

0,40

|

0,32

|

| 2.7. Прочие оборотные активы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Итого активов

|

1685475

|

2 332 565

|

647 090

|

138,39

|

100,00

|

100,00

|

Х

|

Продолжение Таблицы 2

| ПАССИВЫ

|

| 1. Капитал и резервы, всего:

|

608 470

|

610 079

|

1 609

|

100,26

|

36,10

|

26,15

|

-9,95

|

| В том числе

|

| 1.1. Уставный капитал

|

500 000

|

500 000

|

-

|

100,00

|

29,67

|

21,44

|

-8,23

|

| 1.2. Собственные акции, выкупленные у акционеров

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 1.3. Добавочный капитал

|

55 815

|

55 727

|

-88

|

99,84

|

3,31

|

2,39

|

-0,92

|

| 1.4. Резервный капитал

|

2 738

|

2 860

|

122

|

104,46

|

0,16

|

0,12

|

-0,04

|

| 1.5. Нераспределенная

прибыль (непокрытый

убыток)

|

49 917

|

51 492

|

1 575

|

103,16

|

2,96

|

2,21

|

-0,75

|

| 2. Обязательства, всего:

|

1 077 005

|

1 722 486

|

645 481

|

159,93

|

63,90

|

73,85

|

9,95

|

| В том числе

|

| 2.1. Долгосрочные

обязательства

|

137 072

|

301 236

|

164 164

|

219,76

|

8,13

|

12,91

|

4,78

|

| 2.2. Краткосрочные

обязательства

|

939 933

|

1 421 250

|

481 317

|

151,21

|

55,77

|

60,93

|

5,16

|

| 2.2.1. Займы и кредиты

|

661 133

|

699 281

|

38 148

|

105,77

|

39,23

|

29,98

|

-9,25

|

| 2.2.2. Кредиторская

задолженность

|

278 635

|

721 804

|

443 169

|

259,05

|

16,53

|

30,94

|

14,41

|

| 2.2.3. Задолженность перед участниками по выплате

доходов

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 2.2.4. Доходы будущих

периодов

|

165

|

165

|

0

|

100,00

|

0,01

|

0,01

|

0

|

| 2.2.5. Резервы предстоящих расходов

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 2.2.6. Прочие краткосрочные обязательства

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Итого пассивов

|

2 064 350

|

2 564 950

|

500 600

|

124,25

|

100

|

100

|

X

|

Формулы, использованные для расчета:

- Графа 4 Изменение (+,-)

: графа 3 абсолютная величина на конец года – графа 2 абсолютная величина на начало года;

- Графа 5 Темп роста (снижения)

: графа 3 абсолютная величина на конец года / графа 2 абсолютная величина на начало года * 100;

- Графа 6 Структура активов и пассивов на начало года

: графа 2 абсолютная величина на начало года / Всего активов (пассивов) на начало года * 100;

- Графа 7 Структура активов и пассивов на конец года

: графа 3 абсолютная величина на начало года / Всего активов (пассивов) на конец года * 100;

- Графа 8 Структура активов и пассивов (изменение):

Графа 7 Структура активов и пассивов на конец года - Графа 6 Структура активов и пассивов на начало года.

Вывод:

Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры.

В 2009г. организация увеличила хозяйственный оборот. Об этом свидетельствует рост величины валюты баланса с 1 685 475 тыс. руб. на начало года до 2 332 565 тыс. руб. на конец года, что на 647 090 тыс. руб. больше, чем на начало года, а также относительный показатель – темп роста, который составил 138,39%.

Актив баланса характеризуется положительной динамикой итоговых показателей оборотных активов на 34,43% и внеоборотных активов на 43,78%. Доля внеоборотных активов в структуре общих активов возросла на 1,65%, что говорит о развитии организации. Однако увеличение в составе внеоборотных активов элемента «Незавершенное строительство» (на 12,59%) говорит об отвлечении денежных ресурсов предприятия в незаконченные строительные объекты.

Наличие нематериальных активов косвенно говорит об инновационном направлении деятельности предприятия, так как вкладываются средства в патенты, лицензии и т.д. На данный момент стоимость нематериальных активов снизилась на 191 тыс. руб. или на 78,28%.

Основные средства увеличились на 237 722 тыс. руб., или 37,36%, которые на начало года составляли 636 276 тыс. руб., а на конец года – 873 998 тыс. руб. Так как переоценка основных средств на предприятии не производилась, можно сказать, что прирост стоимости основных средств произошёл за счёт приобретения и ввода в эксплуатацию новых основных средств, что говорит о том, что организация развивает производственную мощность.

Оборотные активы на отчетную дату возросли на 334 272 тыс. руб., или на 34,43%.

Запасы увеличились на 18,58%, что может говорить о наращивании производственного потенциала предприятия и стремления за счет вложений в запасы обезопасить денежные средства от обесценения вследствие высокой инфляции или же о неэффективности выбранной экономической стратегии.

Величина дебиторской задолженности (платежи по которой ожидается в течение 12 месяцев после отчетной даты) на отчетную дату составила 609 046 тыс. руб., что на 134 858 тыс. руб. больше, чем на начало года – 474 188 тыс. руб. Темп роста составил 128,44%. Наличие достаточно большой дебиторской задолженности говорит об авансировании предприятием своих покупателей товарным кредитом и о неэффективной работе отдела маркетинга по расчетам с покупателями и заказчиками и плохим контролем руководства.

Положительным фактором является то, что на предприятии нет дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчётной даты, т.к. эти активы неликвидны.

Наличие и увеличение доли долгосрочных и краткосрочных финансовых вложений в составе активов на 2,39% и 3,98% соответственно показывает инвестиционную деятельность предприятия. Доля денежных средств в составе активов организации увеличилась незначительно на 0,32%. Финансовые вложения и денежные средства являются более ликвидными, чем запасы и другие активы, поэтому рост данных показателей оценивается положительно.

Анализируя состав, структуру и динамику пассивов можно отметить, что доля собственного капитала в составе пассивов организации снизилась на 9,95%, что повышает уровень рискованности организации стать банкротом. Собственный капитал увеличился незначительно – на 0,26% за счет увеличения резервного капитала на 122 тыс. руб. или на 4,46% и нераспределенной прибыли на 1 575 тыс. руб. или на 3,16%. Нераспределенная прибыль составляет незначительную долю в общей структуре пассивов организации на конец года – 2,21%, что оценивается отрицательно.

Уставный капитал предприятия остался на прежнем уровне - 500 000тыс. руб., но его доля в составе пассивов сократилась на 8,23% (с 29,67% до 21,44%).

Доля обязательств организации в структуре пассивов возросла на 645 481 тыс. руб. или на 9,95%, что говорит о финансовой неустойчивости организации. Доля обязательств организации в составе пассивов на конец года составляет 73,85%. Дальнейшее увеличение ведет к потере финансовой самостоятельности.

Обязательства организации увеличились главным образом за счет увеличения долгосрочных займов и кредитов на 248,11% и кредиторской задолженности на 259,05%. Увеличение кредиторской задолженности значительно превышает увеличение дебиторской задолженности.

Коэффициент финансового рычага составляет 1,77 на начало (1077055 / 608470) и 2,82 на конец 2009 года (1722486 / 610079), что говорит об использования дорогостоящих кредитов и займов, выплаты процентов по которым увеличивают величину расходов и негативно влияют на финансовые результаты.

Таким образом, проведенный анализ позволяет сделать ряд выводов:

Положительные характеристики:

1. 1.Увеличение валюты баланса, что говорит об увеличении хозяйственного оборота.

2. Увеличение оборотных и внеоборотных активов, что говорит о том, что организация развивает производственную мощность.

3. Отсутствие долгосрочной дебиторской задолженности, являющейся менее ликвидным активом.

4. Увеличение краткосрочных и долгосрочных финансовых вложений, денежных средств на расчетных счетах и в кассе, как наиболее ликвидных активов.

5. Увеличение запасов предприятия с увеличением нераспределенной прибыли.

Отрицательные характеристики:

1. Наличие высокой дебиторской задолженности.

2. Увеличение доли обязательств и уменьшение доли собственного капитала в структуре пассивов организации, что говорит о финансовой неустойчивости.

3. Увеличение кредиторской задолженности значительно превышает увеличение дебиторской задолженности.

Задание 3

По данным формы №1 «Бухгалтерский баланс» заполнить таблицу 3 и проанализировать динамику обязательств организации.

Таблица 3

АНАЛИЗ СОСТАВА И ДИНАМИКИ ОБЯЗАТЕЛЬСТВ ОРГАНИЗАЦИИ

(по данным формы 1 и формы 5)

| Показатель

|

На начало года

|

На конец года

|

Темп роста, %

|

| сумма, тыс. руб.

|

уд. вес,

%

|

сумма, тыс. руб.

|

уд. вес,

%

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1. Обязательства – всего

|

1 041 286

|

100,00

|

1 636 963

|

100,00

|

157,20

|

| 1.1. Краткосрочные – всего

|

939 768

|

100,00

|

1 421 085

|

100,00

|

151,22

|

| 1.1.1. Краткосрочные кредиты и займы

|

661 133

|

70,35

|

699 281

|

49,21

|

105,77

|

| 1.1.2. Кредиторская задолженность

|

278 635

|

29,65

|

721 804

|

50,79

|

259,05

|

| 1.1.3. Задолженность перед участниками (учредителями) по выплате доходов

|

-

|

-

|

-

|

-

|

-

|

| 1.1.4. Прочие краткосрочные обязательства

|

-

|

-

|

-

|

-

|

-

|

| 1.2. Долгосрочные - всего

|

101 518

|

100,00

|

215 878

|

100,00

|

212,65

|

| 1.2.1. Долгосрочные кредиты и займы

|

101 518

|

100,00

|

215 878

|

100,00

|

212,65

|

| 1.2.2. Прочие долгосрочные обязательства

|

-

|

-

|

-

|

-

|

-

|

На конец отчетного периода величина обязательств организации увеличилась на 57,20% с 1 041 286 тыс. руб. до 1 636 963 тыс. руб. Обязательства организации увеличились главным образом за счет увеличения дорогих финансовых ресурсов в структуре заемных источников финансирования своей деятельности - долгосрочных займов и кредитов на 212,65%, а также кредиторской задолженности на 259,05%.

Положительным является уменьшение доли краткосрочных кредитов и займов в составе краткосрочных обязательств на 21,14%, однако при этом возросла доля кредиторской задолженности.

Увеличение доли обязательств говорит о финансовой неустойчивости, а увеличение величины займов и кредитов, выплаты процентов по которым увеличивают величину расходов и негативно влияют на финансовые результаты.

Задание 4

По данным формы №1 «Бухгалтерский баланс» рассчитать величину чистых активов организации на начало и конец отчетного периода и оценить динамику этого показателя. Результаты расчетов представить в таблице 4.

Таблица 4

РАСЧЕТ ЧИСТЫХ АКТИВОВ ОРГАНИЗАЦИИ

(по данным формы 1), тыс. руб.

Вывод:

На конец отчетного года величина чистых активов увеличилась на 1 609 тыс. руб. или на 0,26% и составила 610 244 тыс. руб. Увеличение этого показателя происходило на фоне увеличения как активов, принимаемых в расчет чистых активов, так и обязательств. Вместе с тем, обязательства увеличились в большей степени – на 60%, по сравнению с активами – на 38,4%. Увеличение обязательств организации последовало за счет увеличения долгосрочных и краткосрочных кредитов и займов, но в большей степени за счет значительного роста кредиторской задолженности. Динамика чистых активов говорит о развитии предприятия.

Задание 5

По данным бухгалтерской отчетности охарактеризовать оборачиваемость оборотных активов организации, а также эффективность их кругооборота, произведя расчет влияния факторов на экономический результат от изменения оборачиваемости оборотных средств. Результаты расчетов представить с таблице 5.

Таблица 5

РАСЧЕТ ЭКОНОМИЧЕСКОГО ЭФФЕКТА ОТ ИЗМЕНЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ АКТИВОВ И ОЦЕНКА ВЛИЯНИЯ ФАКТОРОВ

(по данным формы 1 и формы 2)

| Показатель

|

Предыдущий период

|

Отчетный период

|

Изменение (+,

–)

|

| 1

|

2

|

3

|

4

|

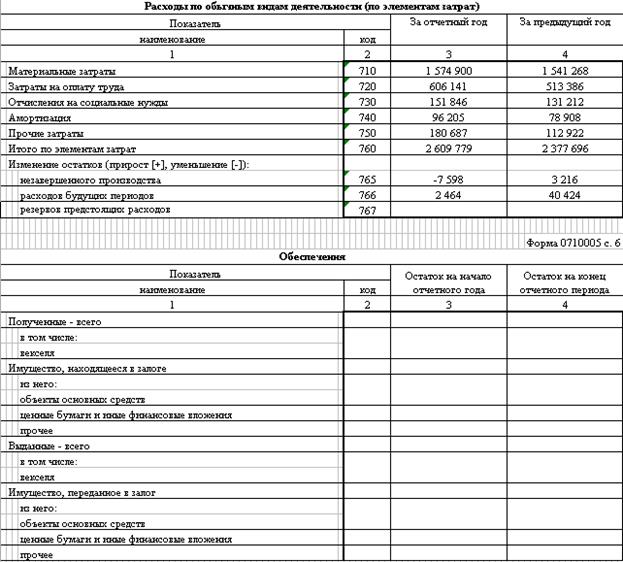

| 1. Выручка (нетто) от продажи товаров, продукции, выполнения работ, оказания услуг, тыс. руб.

|

2 444 018

|

2 652 274

|

208 256

|

| 2. Среднегодовые остатки оборотных активов, тыс. руб.

|

1 024 611

|

1 138 146

|

113 535

|

| 3. Продолжительность оборота, дни

|

150,92

|

154,48

|

3,56

|

| 4. Однодневный оборот, тыс. руб.

|

X

|

7 367,43

|

X

|

| 5. Экономический эффект: а) ускорение (–), замедление (+) оборачиваемости, дней

|

X

|

X

|

3,56

|

| б) сумма высвобожденных из оборота средств за счет ускорения оборачиваемости (–), тыс. руб.

|

–

|

–

|

–

|

| в) сумма вовлеченных в оборот средств в связи с замедлением оборачиваемости (+), тыс. руб.

|

–

|

–

|

26 288,05

|

| 6. Влияние факторов на экономический эффект (+,–), тыс. руб. – всего

В том числе:

|

X

|

X

|

26 288,05

|

| а) выручки от продаж

|

|

|

–97 029,05

|

| б) среднегодовых остатков оборотных активов

|

X

|

X

|

123 257,10

|

Расчет показателей:

1. Продолжительность одного оборота в днях

Среднегодовые остатки оборотных активов х 360

Выручка от продаж

2. Однодневный оборот, тыс. руб.:

Выручка(нетто) от продаж / 360

3. а) Влияние на экономический эффект изменения выручки от продаж:

ПО = ОА х 360

N

∆ПО АО = ﴾ ОА

1

х

360

- ОА

0

х

360

) х однодневная N =

N0 N0

= ﴾ 755022 х

360

- 679065

х

360

)

х 16143 = - 13,17 тыс.руб.

5432520 5432520

б) Влияние факторов на экономический эффект изменения среднегодовых остатков оборотных активов:

∆ПО N = ﴾ ОА

1

х

360

- ОА

1

х

360

) х однодневная N =

N1 N0

= ( 755022 х 360

- 755022 х 360

) х 16143 = + 16,73 тыс.руб.

5811655 5432520

Баланс отклонений: -13,17 + 16,73 = + 3,56 тыс.руб.

Вывод:

Продолжительность оборота оборотных активов увеличился на 3,56 дня – с 150,92 до 154,48 дней, что говорит о замедлении оборачиваемости оборотных активов, следовательно, у организации возникает потребность в дополнительных источниках финансирования.

Отрицательным моментом является неэффективное использование оборотных активов, перерасход составил 26 228,05 тыс. руб. То есть предприятие вложило данную сумму в оборотные активы и не получило дохода.

Увеличение выручки от продаж на 208 256 тыс. руб. привело к высвобождению из оборота средств в размере 97 029,05 тыс. руб.

За счет увеличения остатка оборотных активов на 113 535 тыс. руб. организации пришлось дополнительно привлечь средства на 123 257,10 тыс. руб. Таким образом, отрицательный эффект превысил положительный.

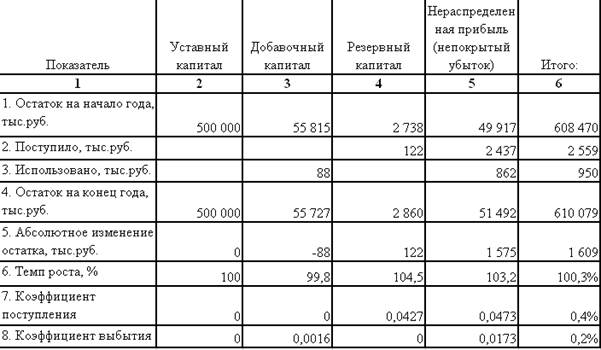

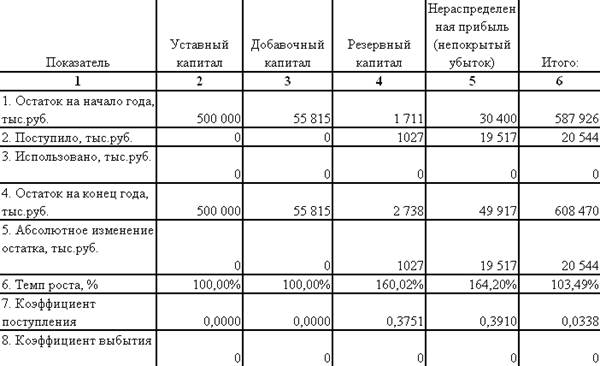

Задание 6

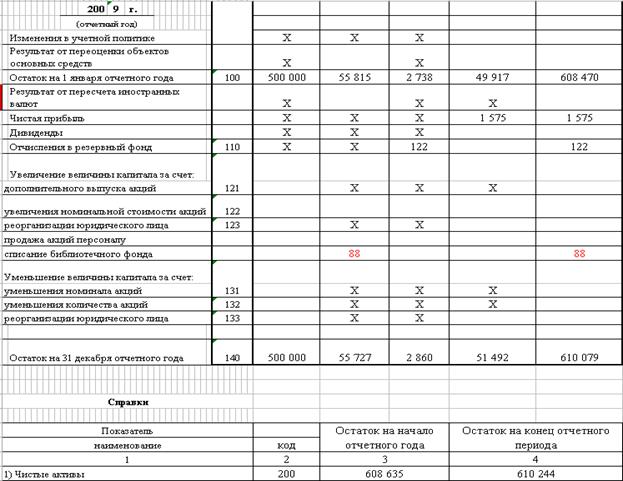

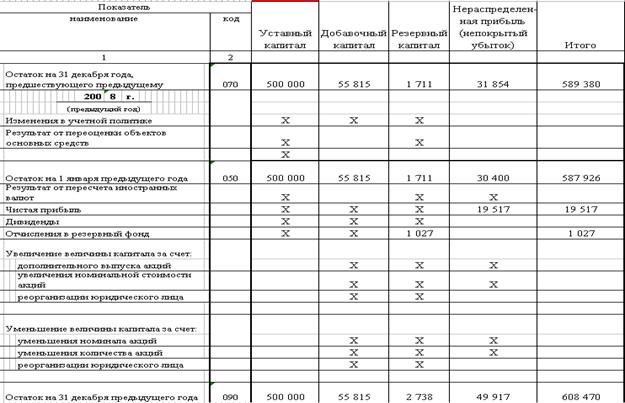

По данным формы №3 «Отчет об изменениях капитала» охарактеризовать состав и движение собственного капитала. Рассчитать коэффициенты поступления и выбытия каждого элемента капитала.

Таблица 6

АНАЛИЗ СОСТАВА И ДВИЖЕНИЯ СОБСТВЕННОГО КАПИТАЛА

(по данным формы 3)

За отчетный год:

Продолжение Таблицы 6

За предыдущий год:

Формулы для расчетов:

Вывод:

Можно сделать вывод, что в данной организации как за отчетный год в составе собственного капитала наибольшими темпами увеличивался резервный капитал (104,5 %), а также темп нераспределенной прибыли (103, 2%), так и в предыдущем году имело место увеличение резервного капитала (160,02%) и нераспределенной прибыли (164,20%). Уставный капитал и добавочный капитал практически не изменились за исследуемые периоды.

При анализе собственного капитала, необходимо учесть соотношение коэффициентов поступления и выбытия. Если значение коэффициента поступления превышает значение коэффициента выбытия, значит в организации идет процесс наращивания собственного капитала, и наоборот. В нашем примере идет наращивание собственного капитала как в отчетном году, так и в предыдущем.

Задание 7

По данным формы №5 «Приложение к бухгалтерскому балансу» рассчитать коэффициенты обновления, выбытия, прироста, износа и годности основных средств.

Таблица 7

АНАЛИЗ НАЛИЧИЯ, ДВИЖЕНИЯ И СТРУКТУРЫ ОСНОВНЫХ СРЕДСТВ

(по данным формы 5)

| Показатель

|

Движение средств за отчетный год

|

| Наличие

на начало отчетного года

|

Поступило

|

Выбыло

|

Наличие

на конец отчетного года

|

| Сумма, тыс. руб.

|

Уд. вес,

%

|

Сумма, тыс. руб.

|

Уд. вес,

%

|

Сумма, тыс. руб.

|

Уд. вес,

%

|

Сумма, тыс. руб.

|

Уд. вес,

%

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| 1. Здания

|

275 335

|

27,63

|

232 574

|

59,83

|

15 272

|

18,12

|

492 637

|

37,87

|

| 2. Сооружения и передаточные устройства

|

8 082

|

0,81

|

12 086

|

3,11

|

0

|

0

|

20 168

|

1,55

|

| 3. Машины и оборудование

|

6952 689

|

69,51

|

132 621

|

34,12

|

68 540

|

81,31

|

756 770

|

58,17

|

| 4. Транспортные средства

|

12 885

|

1,29

|

263

|

0,07

|

236

|

0,29

|

12 912

|

0,99

|

| 5. Производственный и хоз. инвентарь

|

3 965

|

0,40

|

2 027

|

0,52

|

138

|

0,16

|

5 854

|

0,45

|

| 6. Другие виды основных средств

|

3 591

|

0,36

|

38

|

0

|

104

|

0,12

|

3 525

|

0,27

|

| 7. Земельные участки и объекты природопользования

|

0

|

0

|

9 132

|

2,35

|

0

|

0

|

9 132

|

0,70

|

| 8. Итого

|

996 547

|

100

|

388 741

|

100

|

84 290

|

100

|

1 300 998

|

100

|

| Расчетные коэффициенты

|

| Показатель

|

Наличие на начало года

|

Наличие на конец года

|

| Коэффициент обновления основных средств

|

0,22

|

| Коэффициент выбытия основных средств

|

0,08

|

| Коэффициент прироста основных средств

|

0,31

|

| Коэффициент износа основных средств

|

0,36

|

0,33

|

| Коэффициент годности основных средств

|

0,64

|

0,67

|

Расчет показателей:

Вывод:

Как видно из таблицы, структура основных средств характеризуется наибольшим удельным весом машин и оборудования на начало года – 69,51% и на конец года – 58,17%, и зданий, доля которых составляет 27,63% на начало периода и 37,87% на конец периода.

В целом на конец года произошло увеличение основных средств вследствие поступления новых объектов основных средств, в основном это машины и оборудование (132 621 тыс. руб.) и здания (232 574 тыс. руб.). Произошло увеличение удельного веса зданий, т.е. пассивных основных средств, и увеличение удельного веса машин и оборудования, т.е. активных основных средств.

Важно проанализировать движение основных средств, что позволит оценить политику организации в отношении их формирования и выбытия. Выполненные расчеты показывают опережающий рост обновления по сравнению с их выбытием. Организация обновляет основные средства.

Также необходимо оценить техническое состояние основных средств, для чего используются коэффициент износа и коэффициент годности. Состояние основных средств улучшается, об этом говорит уменьшение коэффициента износа с 36% до 33%, т.е. изношенность основных средств уменьшается, производство расширяется, а оборудование обновляется быстрее, чем изнашивается.

Список литературы

1. Донцова Л.В., Никифорова Н.А, АФО. Учебное пособие, 2 изд-е, М.: Издательство «Дело и сервис», 2004. - с.204-206

2. Анализ финансовой отчетности: под ред. М.А. Вахрушиной, Н.С. Пласковой. – М.: Вузовский учебник, 2007. – 367.

3. Курс лекций Г.А. Зиминой по «Анализу финансовой отчетности»

4. Курс лекций Г.А. Зиминой по «Теории экономического анализа»

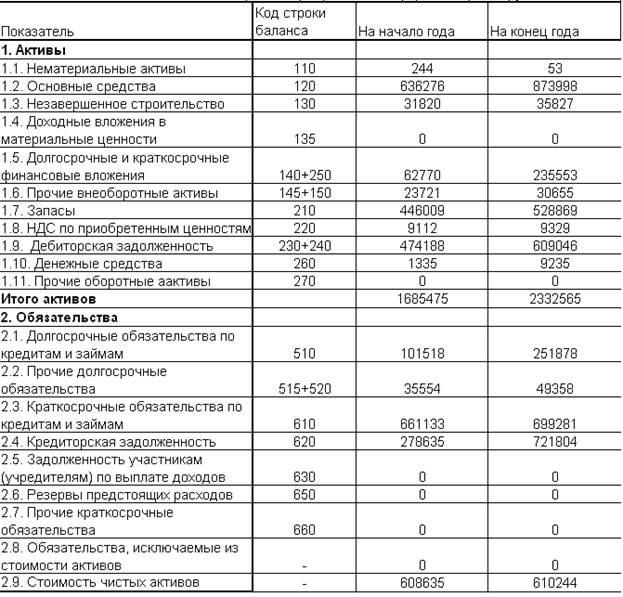

Приложение 1

Форма №1. Бухгалтерский баланс (на 31 декабря 2009 г.), тыс. руб.

| Актив

|

Код показателя

|

На начало периода

|

На конец периода

|

| 1

|

2

|

3

|

4

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

| Нематериальные активы

|

110

|

244

|

53

|

| Основные средства

|

120

|

636 276

|

873 998

|

| Незавершенное строительство

|

130

|

31 820

|

35 827

|

| Доходные вложения в материальные ценности

|

135

|

| Долгосрочные финансовые вложения

|

140

|

22 404

|

86 750

|

| Отложенные налоговые активы

|

145

|

8 872

|

14 741

|

| Прочие внеоборотные активы

|

150

|

14 849

|

15 914

|

| Итого по разделу I

|

190

|

714 465

|

1 027 283

|

| II. ОБОРОТНЫЕ АКТИВЫ

|

| Запасы

|

210

|

446 009

|

528 869

|

| в том числе:

|

| сырье, материалы и другие аналогичные ценности

|

211

|

161 987

|

155 186

|

| животные на выращивании и откорме

|

212

|

| затраты в незавершенном производстве

|

213

|

36 642

|

29 044

|

| готовая продукция и товары для перепродажи

|

214

|

191 598

|

286 393

|

| товары отгруженные

|

215

|

| расходы будущих периодов

|

216

|

55 782

|

58 246

|

| прочие запасы и затраты

|

217

|

| Налог на добавленную стоимость по приобретенным ценностям

|

220

|

9 112

|

9 329

|

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

230

|

0

|

0

|

| в том числе покупатели и заказчики

|

231

|

0

|

0

|

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

474 188

|

609 046

|

| в том числе покупатели и заказчики

|

241

|

257 972

|

469 653

|

| Краткосрочные финансовые вложения

|

250

|

40 366

|

148 803

|

| Денежные средства

|

260

|

1 335

|

9 235

|

| Прочие оборотные активы

|

270

|

0

|

0

|

| Итого по разделу II

|

290

|

971 010

|

1 305 282

|

| БАЛАНС

|

300

|

1 685 475

|

2 332 565

|

| Пассив

|

Код показателя

|

На начало периода

|

На конец периода

|

| 1

|

2

|

3

|

4

|

| III. КАПИТАЛ И РЕЗЕРВЫ

|

| Уставный капитал

|

410

|

500 000

|

500 000

|

| Собственные акции, выкупленные у акционеров

|

411

|

| Добавочный капитал

|

420

|

55 815

|

55 727

|

| Резервный капитал

|

430

|

2 738

|

2860

|

| в том числе:

|

| резервы, образованные в соответствии с законодательством

|

431

|

2 738

|

2 860

|

| резервы, образованные в соответствии с учредительными документами

|

432

|

0

|

0

|

| Нераспределенная прибыль (непокрытый убыток)

|

470

|

49 917

|

51 492

|

| Итого по разделу III

|

490

|

608 470

|

610 079

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| Займы и кредиты

|

510

|

101 518

|

251 878

|

| Отложенные налоговые обязательства

|

515

|

35 554

|

49 358

|

| Прочие долгосрочные обязательства

|

520

|

| Итого по разделу IV

|

590

|

137 072

|

301 236

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| Займы и кредиты

|

610

|

661 133

|

699 281

|

| Кредиторская задолженность

|

620

|

278 635

|

721 804

|

| в том числе:

|

| поставщики и подрядчики

|

621

|

199 032

|

559 800

|

| Векселя к уплате

|

-

|

| задолженность перед персоналом организации

|

622

|

26 625

|

30 888

|

| задолженность перед государственными внебюджетными фондами

|

623

|

4 912

|

33 415

|

| задолженность по налогам и сборам

|

624

|

15 809

|

60 845

|

| прочие кредиторы

|

625

|

32 257

|

36 856

|

| Задолженность перед участниками (учредителями)

|

| по выплате доходов

|

630

|

0

|

0

|

| Доходы будущих периодов

|

640

|

165

|

165

|

| Резервы предстоящих расходов

|

650

|

| Прочие краткосрочные обязательства

|

660

|

| Итого по разделу V

|

690

|

939 933

|

1 421 250

|

| БАЛАНС

|

700

|

1 685 475

|

2 332 565

|

Приложение 2

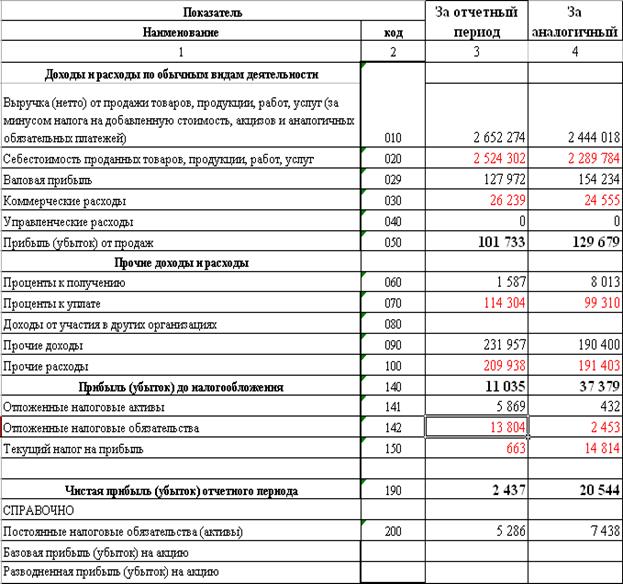

Форма №2. Отчет о прибылях и убытках (за 2009 год) тыс. руб.

Приложение 3

Форма 3. Отчет об изменениях капитала (за 2009 год), тыс. руб.

Приложение 4

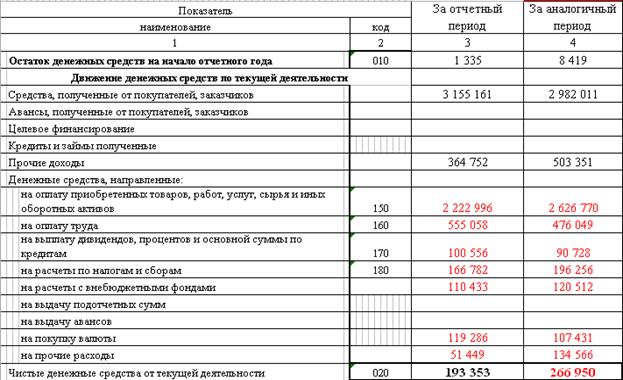

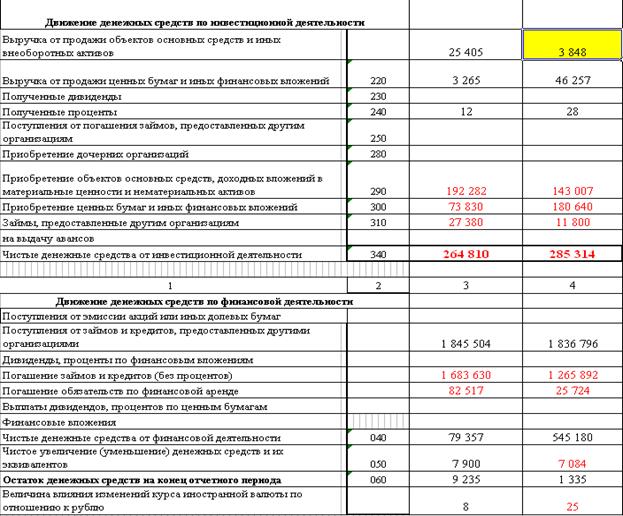

Форма 4. Отчет о движении денежных средств (за 2009 год), тыс. руб.

Приложение 5

Форма 5. Приложение к бухгалтерскому балансу (за 2009 год), тыс. руб.

|