| Содержание

Введение……………………………………………………………………3

1. Теоретическая часть

1.1.Классификация затрат…………………………………………….4

1.2. Анализ зависимости «затраты-объем –прибыль»……………...9

1.3.Основные методы проведения операционного анализа……....12

2. Практическая часть

2.1. Задание 1………………………………………………………….20

2.2. Задание 2………………………………………………………….22

2.3. Задание 3……………………………………………...…………..24

2.4. Задание 4……………………………………………………...…..26

2.5. Задание 5………………………………………………………….28

2.6. Задание 6………………………………………………………….30

Заключение………………………………………………………………..32

Список использованных источников……………………………………33

Введение

В условиях становления и развития рыночной экономики основной целью ориентированного на этот вопрос предприятия является получение прибыли. Для успешного ведения бизнеса предпринимателю важно быть не только предприимчивым, но и иметь значительный «багаж» знаний в области экономики, финансов, законодательства, маркетинга, логистики, бухгалтерии. Именно эти знания во многом помогут определить уровень риска, принять обоснованное управленческое решение.

Анализ соотношения «Затраты –объем –прибыль»( Cost – Volume – Profit; CVP – анализ) – это один из самых мощных инструментов имеющихся в распоряжении менеджеров. Он помогает им понять взаимоотношения между ценой изделия, объемом, или уровнем производства, прямыми затратами на единицу продукции, общей суммой постоянных затрат, смешанными затратами.

Поскольку такой анализ помогает проследить взаимосвязь между такими характеристиками, как затраты, объем, прибыль, он является ключевым фактором в процессе принятия многих управленческих решений. Эти решения касаются вопросов определения ассортимента выпускаемых изделий, объема производства, типа маркетинговой стратегии и т.д. Благодаря такому широкому спектру применения СVP- анализ, несомненно является лучшим средством управления, чтобы добиться максимально возможной прибыли организации.

1.

Теоретическая часть

1.1.

Классификация затрат

Одним из наиболее важных видов классификации затрат является их отношение к изменению объема производства и оказываемых услуг.

Переменные затраты изменяются прямо пропорционально изменению объема производства. Если значение этого показателя увеличиваются на 20%, то общие переменные затраты тоже увеличатся на 20%.

Реклама

Например, затраты на металл, используемый заводом, увеличатся на 5%, если производство продукции возрастет на 5%.

Постоянные затраты остаются неизменными, в то время как объем производства изменяется. Если объем производства увеличится или уменьшается на 20%, то общие постоянные затраты остаются неизменными. Примерами постоянных затрат могут быть амортизация зданий и оборудования, арендная плата, затраты на рекламу, оклад секретаря-референта. Сумма изменений постоянных затрат на единицу уменьшается с увеличением объема производства.

Прямые и косвенные затраты

. Прямые затраты подразделения – затраты, которые могут быть отнесены к отдельному подразделению. Например, зарплата автомеханика – это прямые затраты подразделения автосервиса. Стоимость краски, используемой в цехе окраски автомобилей, можно считать прямыми затратами цеха окраски.

Затраты, которые не могут быть отнесены к отдельным подразделениям, называются косвенными затратами подразделения. Затраты на рекламу – это косвенные затраты каждого из подразделений предприятия. Зарплата менеджера на заводе ЗИЛ – это косвенные затраты каждого из производственных подразделений завода. Обязанности менеджера важны для координации деятельности каждого из цехов завода, но это не значит, что часть его заработной платы можно отнести на затраты каждого цеха.

Отнесение затрат к прямым или косвенным зависит от того, какое из подразделений рассматривается. Затраты могут быть прямыми для одного подразделения и косвенными – для другого. Зарплата менеджера завода – это косвенные затраты для отдельных подразделений, но прямые затраты для завода в целом.

Регулируемые и нерегулируемые затраты

. Другая классификация затрат, которая может быть полезна в процессе управления, предусматривает возможность контроля отдельных статей затрат отдельным конкретным исполнителем. Если исполнитель может регулировать или существенно влиять на уровень затрат, то эти затраты определяются как регулируемые этим исполнителем. Затраты, на уровень которых работник не может существенно влиять, определяются как нерегулируемые этим работником. Многие затраты не находятся полностью под контролем отдельного исполнителя. Определяя затраты, как регулируемые, нерегулируемые, управленческий учет делает акцент на возможности работника влиять на уровень затрат. Вопрос не в том, кто контролирует затраты, а в том, кто в лучшем положении, чтобы влиять на уровень затрат.

Реклама

Альтернативные затраты

. Альтернативные затраты – это затраты неиспользованных возможностей. Они означают упущенную выгоду, когда выбор одного действия исключает появление другого действия. Если театр и кино, два возможных варианта проведения вечера, то альтернативные затраты посещения кинотеатра – это упущенное удовольствие от пребывания в театре. Альтернативные затраты возникают во многих случаях при принятии решений в бизнесе. Например, предприятие – производитель спортивных сумок получил заказ на изготовление чемоданов. Если предприятие примет этот заказ. У него не хватит производственных возможностей ( машинного и рабочего времени) для производства обычного количества спортивных сумок для целой сети магазинов по продаже спортивных товаров. Альтернативные затраты принятия этого заказа – это упущенная выгода от производства спортивных сумок, которое не может быть осуществлено. Эта упущенная выгода может быть рассчитана как потенциальный доход от продажи спортивных сумок минус затраты по их производству. Альтернативные затраты присутствуют и в решениях, которые принимает каждый человек.

Невозвратные затраты

. Невозвратные затраты – это такие затраты, которые были сделаны в прошлом. Следовательно, они не могут повлиять на будущие затраты, и не могут быть изменены никаким настоящим и будущим действием. Примерами таких затрат могут служить первоначальная стоимость оборудования( закупленного первоначально) и затраты на создание материальных запасов. Несмотря на то, что приобретенные запасы и оборудование не используются сейчас, затраты на приобретение уже не могут быть изменены никакими будущими действиями. Поэтому эти затраты не принимаются в расчет при принятии решений в будущем. Допустим, например, что научно-исследовательской лабораторией приобретено оборудование. Прошел год, гарантийный срок работы оборудования истек, оно начинает давать сбои. Анализ причин неисправности оборудования показал, что этот тип очень чувствителен к уровню влажности и колебаниям температуры. Лаборатория располагается в старом здании, с плохим отоплением и отсутствием кондиционеров. В результате оборудование работает с перебоями, счета за его ремонт увеличиваются, персонал раздражен.Работники лаборатории просят выбросить оборудование, но руководитель лаборатории отказывается сделать это, такт кА за него уплачено 5 млн. рублей.

Это типичный пример недооценки роли невозвратных затрат. Уплаченные за оборудование 5 млн. рублей – это невозвратные затраты. Никакие будущие решения по поводу этого оборудования не могут возвратить эту стоимость. Будущие решения будут касаться будущих затрат, таких, как счета за ремонт или за оборудование помещения отопительной системой или кондиционерами.

Дифференциальные затраты

. Дифференциальные затраты – это величина, на которую отличаются затраты, при рассмотрении двух альтернативных решений. Допустим, например, что рассматриваются два альтернативных места для строительства нового городского бассейна. Если будет выбран район А, ежегодные затраты по содержанию бассейна составят 65 000 тыс. руб. Если будет выбран район В, ежегодные затраты ожидаются в сумме 60 000 тыс. руб. Дифференциальные затраты по содержанию бассейна рассчитываются следующим образом:

65 000 – 60 000 = 5 000 тыс. руб.

Дифференциальные затраты – называют также дополнительными или приростными затратами. В примере с городским бассейном ежегодные приростные затраты составят5 000 тыс. руб., если городской бассейн переместится из района В в район А. Приростные затраты обнаруживаются во многих экономических решениях. Дополнительные затраты туристического агентства по размещению нового отделения на окраине города – это дифференцированные затраты размещения нового предприятия. Разница в общих затратах, которая несет туристическая фирма с устройством или без устройства отделения на окраине – это приростные затраты решения, если новое решение будет организованно.

Маржинальные и средние затраты

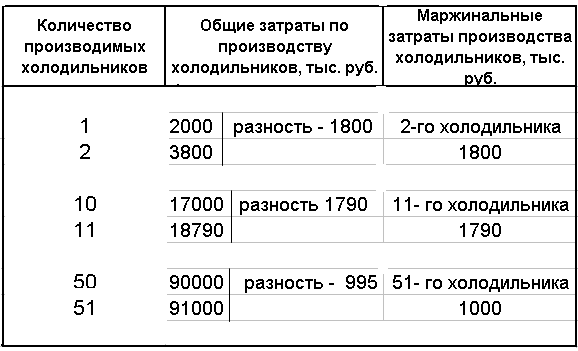

. Особый случай в концепции дифференциальных затрат - маржинальные затраты, которые представляют собой дополнительные затраты, если производится один дополнительный продукт. Дополнительные затраты которые несет предприятие, производя один дополнительный холодильник Атлант, - это маржинальные затраты по производству холодильника. В табл. 1.1 показано, как изменяются маржинальные затраты при различном количестве производимых изделий.

Маржинальные затраты обычно различны при разных объемах производства, потому что изменяется эффективность производственного процесса. На предприятии маржинальные затраты уменьшаются с увеличением выпуска. Значит, для компании более выгодно производить 51 холодильник, чем только один.

Важно различать маржинальные затраты и средние затраты. В этом примере маржинальные затраты второго холодильника составляют 1800 тыс. руб.. Однако, средние затраты на единицу, когда производятся два холодильника составляют 3800:2 = 1900 тыс.руб.. Аналогично маржинальные затраты 11-го холодильника составят 1790 тыс. руб., но средние затраты при производстве 11 холодильников равны 1708 тыс. руб. (18790 : 11).

Таблица 1.

1

Маржинальные затраты при производстве холодильников Маржинальные затраты при производстве холодильников

Итак, маржинальные затраты производства - это дополнительные затраты, когда производится еще одна единица продукции, средние затраты на единицу – это общие затраты по производству любого количества продукции, деленные на количество произведенных единиц.

1.2.

Анализ зависимости «затраты – объем – прибыль»

Объективные процессы, происходящие в условиях обособления предприятий, требуют новых подходов к обеспечению специалистов информацией о затратах и результатах. Современные тенденции отечественного развития рыночных отношений в условиях свободного ценообразования и ориентации предприятий на получение максимальной прибыли для принятия грамотных решений предполагают внедрение управленческого учета затрат.

Проблема снижения затрат делает насущным более частое обращение к широко известным под разными названиями в зарубежной практике методам исследования различных аспектов зависимости «затраты—объем—прибыль» («cost-volume-profit — «cvp»), или «управление прямыми затратами» («direct costing»), или анализ безубыточной работы предприятий, или операционный анализ. Несмотря на большое количество переводной литературы и публикаций отечественных авторов, распространение этого метода достаточно ограничено, а использование его возможностей существенно сужено по следующей причине. Анализ безубыточной работы предприятия является сугубо внутренним делом, дополнительной работой для экономических и финансовых служб и обременительной в той мере, в какой не используются аналитические возможности зависимости «затраты—объем—прибыль». В процессе операционного анализа «затраты - объем – прибыль» реализуется маржинальный подход к управлению прибылью. Операционный анализ хорошо согласуется с калькулированием себестоимости в «директ-костинг» (на основе переменных затрат) расширяет возможности бюджетирования деятельности и сегментирования отчетов о прибылях, оптимизации ассортиментной политики.

Анализ данной зависимости базируется на анализе исходных данных, сгруппированных по признаку деления затрат на постоянные и переменные. Рыночные процессы, способствующие увеличению доли постоянных затрат в их общем объеме, оказывают существенное влияние на поведение себестоимости продукции, а значит, и на их прибыль. В связи с усилением этих тенденций у предприятий возникает потребность в информации о затратах на изготовление продукции и ее реализации, неискаженной в результате распределения косвенных расходов, которые относительно постоянны на единицу выпускаемой продукции при любом объеме производства. Такую информацию в виде данных о неполной производственной себестоимости и дает система «директ-костинг».

«Директ-костинг» является системой управленческого учета, основанной на классификации затрат на постоянные и переменные в зависимости от объема производства деятельности или загрузки мощностей и включающей в себя учет и анализ затрат и результатов, а также принятие управленческих решений.

Применяя систему «директ-костинг», можно оперативно изучать взаимосвязь «затраты—объем—прибыль» и находить ответы на часто встречающиеся на практике вопросы: изменение объема продаж, изменение структуры продаж, безубыточный объем продаж, целесообразность принятия заказа по пониженным ценам, влияние изменения цен, переменных и постоянных затрат на финансовые результаты и т.д.

Показателями анализа «затраты – объем – прибыль» являются критическая точка безубыточности и маржинальный запас рентабельности.

Критическая точка безубыточности (КТБ)

характеризует состояние деловой активности фирмы, при котором общие затраты равны выручке. КТБ показывает минимальный уровень деловой активности, ниже которого предприятие понесет убытки, выше – будет поступать прибыль. Количественной характеристикой КТБ является объем продаж в этой точке. Стоимостной характеристикой КТБ является выручка в этой точке, равная произведению цены и объема продаж в этой точке.

Маржинальный запас рентабельности

характеризует объем безубыточного снижения деловой активности предприятия в случае неблагоприятных условий бизнеса. Количественная характеристика МЗР представляет собой разность между объемом продаж и его значением в критической точке безубыточности. Стоимостная характеристика маржинального запаса рентабельности представляет собой разность между выручкой и ее значением в критической точке безубыточности.

Для операционного анализа требуется информация о четырех показателях: цена единицы продукта, переменные затраты на единицу продукции, общие постоянные затраты на весь объем продаж, объем продаж.

Процесс планирования затрат и прибыли с использованием операционного анализа накладывает определенные ограничения:

1. Смешанные затраты должны быть правильно разделены на постоянные и переменные части.

2. Продажная цена единицы, переменные затраты на единицу и общие постоянные затраты неизменны в релевантном объеме продаж и рассматриваемом периоде времени.

3. Количество продаж является единственным формирователем затрат.

4. Зависимость «затраты – объем – прибыль» наблюдается в широком диапазоне продаж.

5. Объем производства предполагается равным объему продаж.

6. Анализ безубыточности микс – продукта (ассортимента) проводится при сохранении удельного веса каждого продукта в общей корзине.

1.3.

Основные методы проведения операционного анализа

К основным методам проведения операционного анализа относятся метод уравнений, графический метод и метод маржинального дохода.

Метод уравнения

Прибыль = выручка – затраты, или

Чистая выручка – Переменные затраты = Постоянные затраты + Операционная прибыль, получим главное уравнение СVP

(Продажная цена ед. · Количество единиц) – (Переменные затраты на ед. Количество единиц) = Постоянные затраты + Операционная прибыль.

Анализ «затраты – объем – прибыль» называют анализом безубыточности.

Безубыточность означает такое состояние бизнеса, при котором чистая выручка покрывает все затраты, т.е. нет ни убытков, ни прибыли.

Операционный анализ построен на калькулировании в системе директ – костинг. Учитывая поведение затрат, операционный анализ доказывает, что традиционный подход к управлению затратами и прибылью, построенный на калькулировании по методу поглощения, недооценивает затраты до точки безубыточности (ТБ) и переоценивает их влияние после точки безубыточности.

ТБ может быть вычислена как в натуральных единицах, так и в рублях.

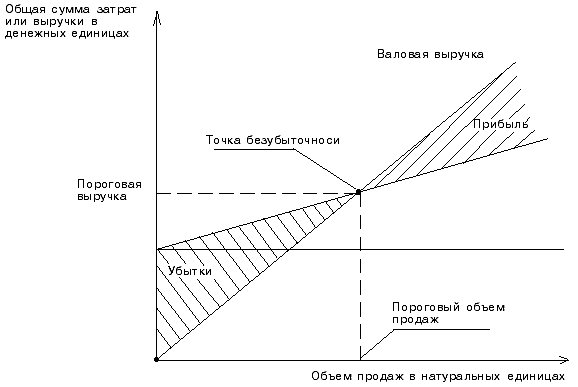

Графический метод

Данный метод является другим способом предоставления информации о затратах и прибылях (убытках). В отличие от расчета показателей для одного уровня продаж, график высвечивает затраты, прибыли и убытки, которые наблюдаются для разных уровней деятельности в релевантном диапазоне продаж. В точке безубыточности валовой маржи хватает только на покрытие постоянных затрат, прибыль равна нулю, убытки равны сумме постоянных затрат.

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты — объем — прибыль». Последовательность построения графика заключается в следующем:

-наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс;

-выбираем какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Для нахождения точки безубыточности рассчитываем величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

-вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Стоим прямую, отвечающую этому значению.

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению затрат и выручки (рис. 1).

Изображенная на рис. 1 точка безубыточности (порога рентабельности)

– это точка пересечения графиков валовой выручки и совокупных затрат. Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Рисунок 1. Определение точки безубыточности (порога рентабельности)

Разновидностью метода уравнений является метод маржинального дохода

, при котором точка безубыточности (порог рентабельности) определяется по следующей формуле:

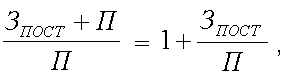

Маржинальный запас прочности

— это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации. Этот показатель определяется следующей формулой:

Чем выше маржинальный запас прочности, тем лучше для предприятия.

Для определения цены продукции при безубыточной реализации можно воспользоваться следующей формулой:

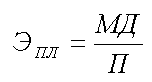

Производственный левередж

(leverage в дословном переводе – рычаг) – это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности.

Необходимым условием применения механизма производственного левереджа является использование маржинального метода, основанного на подразделении затрат предприятия на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Производственный левередж определяется с помощью следующей формулы:

(1) (1)

Либо  (2) (2)

где ЭПЛ — эффект производственного левереджа;

МД — маржинальный доход;

Зпост — постоянные затраты;

П — прибыль.

Найденное с помощью формулы (1) значение эффекта производственного левереджа в дальнейшем используется для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу:

(3) (3)

где П – изменение прибыли, в %;

В – изменение выручки, в %.

Производственный левередж является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного левереджа может изменяться под влиянием:

– цены и объема продаж;

– переменных и постоянных затрат;

– комбинации любых перечисленных факторов.

Следует отметить, что в конкретных ситуациях проявление механизма производственного левереджа имеет ряд особенностей, которые необходимо учитывать в процессе его использования. Эти особенности состоят в следующем:

1. Положительное воздействие производственного левереджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточной своей деятельности.

Для того, чтобы положительный эффект производственного левереджа начал проявляться, предприятие в начале должно получить достаточной размер маржинального дохода, чтобы покрыть свои постоянные затраты. Это связано с тем, что предприятие обязано возмещать свои постоянные затраты независимо от конкретного объема продаж, поэтому чем выше сумма постоянных затрат, тем позже при прочих равных условиях оно достигнет точки безубыточности своей деятельности. В связи с этим, пока предприятие не обеспечило безубыточность, высокий уровень постоянных затрат будет являться дополнительным «грузом» на пути к достижению точки безубыточности.

2. По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект производственного левереджа начинает снижаться. Каждый последующий процент прироста объема продаж будет приводить к нарастающему темпу прироста суммы прибыли.

3. Механизм производственного левереджа имеет и обратную направленность – при любом снижении объема продаж в еще большей степени будет уменьшаться размер прибыли предприятия.

4. Между производственным левереджем и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже эффект производственного левереджа и наоборот. Это позволяет сделать вывод о том, что производственный левередж является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности.

5. Эффект производственного левереджа проявляется только в коротком периоде. Это определяется тем, что постоянные затраты предприятия остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект производственного левереджа проявляется в новых условиях хозяйствования по-новому.

Понимание механизма проявления производственного левереджа позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности производственно-хозяйственной деятельности при различных тенденциях конъюнктуры товарного рынка и стадии жизненного цикла предприятия.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат предприятия. И наоборот, при благоприятной конъюнктуре товарного рынка и наличии определенного запаса прочности, требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены. В такие периоды предприятие может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию основных производственных фондов.

При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями деятельности, определяющими различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокое значение производственного левереджа, теряют гибкость в управлении своими затратами.

Однако, несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести: существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных услуг и другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет к росту маржинального дохода, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести: снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размеров запасов сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Использование механизма производственного левереджа, целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволит увеличить потенциал формирования прибыли предприятия.

2.

Практическая часть

2.1.

Задание 1.

Предприятия А,В,С используют позаказный метод учета затрат на производство. Сведения о предполагаемых затратах по предприятиям приводятся ниже:

| |

А

|

В

|

С

|

| Затраты труда, чел.-ч

|

70 000

|

50 000

|

45 000

|

| Затраты машинного времени, маш.-ч

|

20 000

|

65000

|

50000

|

| Прямые затраты на материалы, руб.

|

400 000

|

550 000

|

340 000

|

| Производственные накладные расходы, руб.

|

560 000

|

650 000

|

150 000

|

Базой для определения предварительно рассчитанного коэффициента накладных расходов служат: на предприятии А – машино-часы; на предприятии В – затраты на прямые материалы; на предприятии С – человеко-часы.

Требуется:

а) определить предварительно рассчитанный коэффициент накладных расходов;

б) определить сумму накладных расходов, включаемых в затраты на производство на основе предварительно рассчитанного коэффициента. Если в течение года на предприятии А выполняются три заказа, при этом зарегистрированы следующие затраты машинного времени: по заказу № 456 – 8000 маш.-ч, № 678 – 6000 маш.-ч, № 786 – 5000 маш.-ч.

Если фактические накладные расходы составят за год 530 000 руб., будут они перераспределенными или недораспределенными?

Решение:

Коэффициент накладных расходов определяется как отношение суммы производственных накладных расходов к базе распределения. Коэффициенты накладных расходов составят:

- для предприятия А:

Кн

= 560 000 / 20 000 = 28.

- для предприятия В:

Кн

= 650 000 / 550 000 = 1,18.

- для предприятия С:

Кн

= 150 000 / 45 000 = 3,33.

Сумма накладных расходов, включаемых в затраты на производство на основе рассчитанного коэффициента накладных расходов, в организации А составит:

по заказу № 456:

8 000 маш.-ч * 28 = 224 000 руб.

по заказу № 678:

7 000 маш.-ч * 28 = 196 000 руб.

по заказу № 786:

5 000 маш.-ч. * 28 = 140 000 руб.

2.2.

Задание 2

Предприятие производит изделия, которые последовательно проходят обработку в трех цехах. Руководитель располагает следующей информацией:

| |

Цех № 1

|

Цех № 2

|

Цех № 3

|

| Объем производства, ед.

|

14 000

|

14 000

|

14 000

|

| Прямые затраты на материалы, кг/ед.

|

8

|

10

|

|

| Стоимость материалов, руб./ед.

|

12

|

13

|

|

| Прямые затраты на заработную плату, чел.-ч на ед.

|

0,3

|

0,4

|

0,5

|

| Часовая тарифная ставка, руб.

|

8

|

7,7

|

8,2

|

| Накладные расходы (рассчитанные предварительно), руб.

|

27 000

|

25 000

|

24 000

|

| База отнесения накладных расходов

|

чел.-ч

|

Объем пр-ва

|

Затраты на зарплату

|

Определите:

а) предварительно рассчитанный коэффициент накладных расходов для каждого цеха;

б) себестоимость производства изделия по каждому цеху и по предприятию в целом;

в) цену продажи единицы изделия, если запланирована прибыль в размере 30%.

Решение:

а) Рассчитаем коэффициент расходов (Кнр) определяется следующим образом:

Кнр 1 = 27000 / (14000*0,3) =6,43,

Кнр 2 = 25000 / (14000*,04) = 4,46,

Кнр 3 = 24000 / (14000*0,5) = 3,43

б) Чтобы определить себестоимость производства изделия по каждому цеху и по предприятию в целом (С), необходимо найти сумму затрат:

С цех

= Затраты материальные + Затраты на з/пл + Накладн. расходы

С цех №1

= 8*12 + 0,3*8 + 27000/14000 = 96 + 2,4 + 1,93 = 100,33 руб.,

С цех №2

= 10*12 + 0,4*7,7 + 25000/14000 = 130 +3,08 +1,79 = 134,87 руб.,

С цех №3

= 0,5*8,2 + 24000/14000 = 4,1 + 1,71 = 5,81 руб.;

Спредпр.

= С цех №1

+ С цех №2

+ С цех №3

= 100,33 + 134,87 + 5,81 = 241,01руб.

в) Цена продажи изделия (Ци

), с учетом запланированной прибыли в размере 30 %, определяется следующим образом:

Ци

= Спредпр.

+ 0,3 * Спредпр.

Ци

= 241,01 + 0,3 * 241,01 = 313,31 руб.

2.3.

Задание 3

Предприятие за август месяц произвело - 66000 изделий. Валовые затраты составили - 678000 д.е.

За сентябрь было произведено – 74000 изделий, валовые затраты составили – 742000.

Затраты на данном предприятии классифицируются по отношению к объему производства.

Переменные затраты пропорциональны загрузке производственных мощностей.

Цена продажи изделия - 12 д.е.

Предприятие работает по заказам, поэтому на начало и конец отчетного периода запасов готовой продукции не имеет.

Определите:

1. переменные затраты на единицу продукции,

2. постоянные затраты предприятия,

3. точку нулевой прибыли предприятия (точку безубыточности).

Решение:

Общая сумма затрат на производство определяется по формуле:

Z = Ипер.

* К + Ипост.

, где

Z – себестоимость продукции (валовые затраты),

Ипер

– переменные затраты на единицу продукции,

К – количество произведенной продукции,

Ипост.

– постоянные затраты.

Получаем:

Zавгуст

= Ипер

* 66000 + Ипост.

= 678000

Zсентябрь

= Ипер

* 74000 + Ипост.

= 742000

Так как Ипер август

= Ипер сентябрь

(норма переменных затрат в расчете на единицу изделия неизменна, меняется только общая сумма переменных затрат в зависимости от объема производства), а также Ипост. август

= Ипер сентябрь

(валовые постоянные затраты неизменны), то обозначив

Ипер август

= Ипер сентябрь

= х,

Ипост. август

= Ипер сентябрь

= у, получим систему уравнений:

66000х + у = 678000, 66000х + у = 678000,

74000х + у = 742000

Решая ее, получим: 8000 х = 64000,

х = 8

Итак, величина валовых постоянных затрат составляет 150000 руб.

Точка безубыточности определяется по формуле:

ТБ.

= Ипост.

/ Ц – Ипер.

, где

Ц – цена продажи изделия

ТБ.

= 150000 / 12 – 8 = 37500 шт.

Следовательно, для покрытия всех затрат предприятию необходимо выпустить 37500 штук продукции.

2.4.

Задание 4

Предприятия производит два вида изделий – изделие А и изделие В в одном подразделении.

| |

Изделие А

|

Изделие В

|

Ожидаемые затраты на одно изделие:

|

|

|

| Прямые затраты на материалы

|

6 кг по цене 35 руб. за 1 кг

|

5 кг по цене 56 руб. за 1 кг

|

| Прямые затраты на заработную плату

|

0,4 чел.-ч, часовая тарифная ставка 9 руб.

|

0,5 чел.-ч, часовая тарифная ставка 8 руб.

|

| Накладные расходы

|

?

|

?

|

| Ожидаемый объем производства, ед.

|

7 000

|

6 000

|

| Ожидаемая сумма накладных расходов, руб.

|

38 200

|

| Фактические затраты на одно изделие:

|

|

|

| Прямые затраты

|

5,5 кг по цене 34 руб.

|

4,5 кг по цене 56 руб.

|

| Прямые затраты на заработную плату

|

0,5 чел.-ч

|

0,4 чел.-ч

|

| Тарифная ставка, руб.

|

9

|

8

|

Используя вышеизложенные данные, определите:

а) предварительно рассчитанный коэффициент накладных расходов, приняв в качестве базы отнесения затрат затраты труда (в чел.-ч);

б) ожидаемую и фактическую сумму накладных расходов по каждому изделию;

в) полную себестоимость каждого изделия (ожидаемую и фактическую).

Решение:

1) Найдем коэффициент накладных расходов:

, ,

2) Определим ожидаемую и фактическую сумму накладных расходов по каждому изделию:

Ожидаемая:

Изд.А = 0,5*7000*6,5862 = 18441 руб.,

Изд.В = 0,5*6000*6,5862 = 19759руб,

Общая = 18441+19759 = 38200 руб.

Фактическая:

Изд.А = 0,5*7000*6,5862 = 23052 руб.,

Изд.В = 0,4*6000*6,5862 = 15807 руб.,

Общая= 23052+15807 = 38859 руб.

3) Определим полную себестоимость каждого изделия:

2.5.

Задание 5

| Остатки на счетах:

|

| |

На начало месяца, руб.

|

На конец месяца, руб.

|

| 1. Материалы

|

55000

|

65000

|

| 2. Основное производство

|

96000

|

80000

|

| 3. Готовая продукция

|

50000

|

85000

|

За месяц были приобретены основные материалы на сумму 400000 руб.

Прямые трудовые затраты составили 220000 руб.

Общепроизводственные и общехозяйственные расходы в совокупности составили 330000 руб.

Затраты материальных ресурсов связаны только с производственным процессом.

За этот же период было реализовано 100 изделий.

Найти полную себестоимость реализованной продукции?

Определить цену реализации изделия при запланированной прибыли в размере 30% и НДС 18%.

Решение:

| |

Остаток на

начало периода

|

Произведены затраты

за период

|

Остатки

на конец

периода

|

| 1. Материалы

|

55 000

|

400 000

|

65 000

|

| 2. Прямые трудовые затраты

|

-

|

220 000

|

-

|

| 3.Основное производство

|

96 000

|

-

|

80 000

|

| Готовая продукция

|

50 000

|

-

|

85 000

|

| Общепроизводственныеобщехозяйственные расходы

|

-

|

330 000

|

-

|

1. Определяем себестоимость произведенной продукции.

Себестоимость произведенной продукции = остатки материалов + произведенные затраты материалов за период – остатки материалов на конец периода + прямые трудовые затраты + общепроизводственные затраты + остатки основного производства на начало периода – остатки основного производства на конец периода.

Себестоимость произведенной продукции = 55 000 + 400 000 – 65 000 + 220 000 + 330 000 + 96 000 – 80 000 = 956 000 руб.

2. Определить себестоимость реализованной продукции.

Себестоимость реализованной продукции = остатки готовой продукции на начало периода + себестоимость произведенной продукции – остатки готовой продукции на конец периода.

Себестоимость реализованной продукции = 50 000 +956 000 – 85 000 = 921 000 руб.

2.6.

Задание 6

На предприятии за отчетный период имели место следующие затраты, д.е.:

| Стоимость основных материалов

|

100 000

|

| Зарплата по изготовлению продукции

|

50 000

|

| Общие затраты на материалы

|

10 000

|

| Общие затраты по зарплате

|

20 000

|

| Прочие общие издержки производства

|

140 000

|

| Общие расходы по сбыту

|

30 000

|

| Общие затраты по управлению

|

90 000

|

Определите коэффициенты распределения общих расходов, относительно предложенных баз распределения расходов, исходя из данных, представленных в таблице.

| Вид затрат

|

База распределения

|

| Общие материальные расходы

|

Стоимость основных материалов

|

| Прочие общие издержки и зарплата

|

Зарплата за изготовление продукции

|

| Расходы по управлению и сбыту

|

Совокупная величина затрат без распределяемой суммы расходов по управлению и сбыту

|

Решение:

Определить распределение общих материальных расходов можно следующим образом:

| Вид затрат

|

База распределения

|

Расчет

|

| Общие материальные расходы: 10000д.е.

|

Стоимость основных материалов: 100000 д.е.

|

10000 / 100000 = 0,1

|

| Прочие общие издержки и зарплата: 140000 д.е. и 20000 д.е.

|

Зарплата за изготовление продукции: 50000 д.е.

|

(140000 + 20000) / 50000 = 3,2

|

| Расходы по управлению и сбыту: 90000 д.е. и 30000

|

Совокупная величина затрат без распределяемой суммы расходов по управлению и сбыту: 100000д.е., 50000 д.е.,10000 д.е., 20000 д.е., 140000 д.е.

|

(90000+30000)/(100000+ 50000+10000+20000+ 140000) = 0,38

|

Заключение

Анализ зависимости «Затраты - Объем – Прибыль» устанавливает отношение между важнейшими показателями, характеризующими деятельность любого предприятия , - затратами на производство, его объемом и прибылью. С помощью этого инструмента руководство предприятия может прогнозировать величину прибыли, ее изменение по сравнению с существующим уровнем и на основе этой информации принимать решения по выбору стратегии поведения предприятия. Важное место в концепции CVP – анализа принадлежит точке безубыточности, или критической точке. Эта точка определяет тот объем продаж ( в натуральных или денежных единицах), при котором предприятие не имеет ни прибыли, ни убытка. Соответственно, если объем продаж больше, чем в точке безубыточности, предприятие имеет прибыль, в противном случае убыток.

Для отечественных предприятий CVP – анализ еще не является официально рекомендованным, в связи с чем пока он используется в основном для прогнозных расчетов значений цены, прибыли, выручки от реализации. Оценить по достоинству аналитические возможности этого метода могут производители, работающие в условиях реального рыночного хозяйства.

Список использованных источников

1.Вахрушина,М.А. Бухгалтерский управленческий учет / М.А.Вахрушина. — М.: Финстатинформ, 2003.

2. Ефимова,О.В. Финансовый анализ / О.В.Ефимова. — М.: Бухгалтерский учет, 2002.

3. Ивашкевич,В.Б. Бухгалтерский управленческий учет: Учебник для вузов / В.Б.Ивашкевич. — М.: Юристъ, 2003.

4. Вахрушина,М.А. «Бухгалтерский управленческий учет» - учебное пособие / М.А.Вахрушина. – М.: ЗАО «Финанстатинформ», 1999

5.Кондратова,И.Г. «Основы управленческого учета» / И.Г.Кондратова. - М.: Финансы и статистика, 1991

6. Николаева,С.А. Особенности учета затрат в условиях рынка: система «директ-костинг» / С.А.Николаева. — М.: Финансы и статистика, 1993.

7. Шеремет,А.Д. Управленческий учет: Учебное пособие / А.Д.Шеремет. — 2-е изд., испр. — М.: ИД ФБК-ПРЕСС, 2002.

8. Ивашкевич,В.Б. Практикум по управленческому учету и контроллингу / В.Б.Ивашкевич. – М.: Финансы и статистика, 2004. – 160 с.

9. Кукукина,И.Г. Управленческий учет: Учеб. Пособие / И.Г.Кукукина. – М.: Финансы и статистика, 2004. – 400 с.

10. Друри,К. Управленческий и производственный учет: введение: Учебник для вузов / К.Друри. – М.: ЮНИТИ, 2005. - 480 с.

|