Содержание

Введение 3

Глава1. Теоретические аспекты статистического анализа финансового состояния банков 5

1.1. Финансовое состояние, показатели его характеризующие. 5

1.2. Сущность метода рядов динамики 7

1.3. Методы изучения взаимосвязи между явлениями 10

Глава2. Применение статистических методов для анализа финансовых результатов АКБ «Альфа-банк» 17

2.1. Общая характеристика АКБ «Альфа-банк» 17

2.2. Расчёт аналитических и средних показателей 19

2.3. Выявление основной тенденции методами укрупнения интервалов, скользящей средней и аналитического выравнивания 23

2.4 Корреляционно-регрессионный анализ 27

Заключение 31

Список литературы 33

Приложения 34

Введение

В настоящее время в мировой экономической системе наблюдается тенденция к обширной интеграции и глобализации. Россия активно включается в данные процессы. Но всё это немыслимы без надёжно функционирующей финансовой системы, одним из центральных звеньев которой является национальная банковская система.

Современные коммерческие банки вынуждены существовать в условиях некоторой нестабильности. Это и политика процентных ставок Центрального банка РФ (при 120% годовых рубль стал самой дорогой валютой мира), и изъятие крупных сумм из оборота в резервные фонды, и неразбериха в действующем законодательстве, и отсутствие отлаженной системы страхования кредитов и депозитов, и т.п

В таких условиях степень надежности банка обусловлена не его размером, в том числе и астрономической суммой валюты баланса, а качеством управления (активами и пассивами, ликвидностью, рисками) и профессионализмом сотрудников. Данной проблеме многие банки не уделяют должного внимания, в результате чего постоянно возрастает величина просроченной задолженности.

Цель нашего исследования – провести статистический анализ динамики финансового состояния АКБ “Альфа-Банк” и оценить степень влияния факторов на нее.

Для достижения поставленной цели необходимо решить ряд задач:

1) осуществить сбор первичной информации: данные бухгалтерского баланса и его приложений за несколько лет;

2) систематизировать имеющиеся данные;

3) дать оценку экономической информации, взятой из отчетности коммерческого банка;

Реклама

4) провести статистический анализ динамики финансового состояния АКБ “Альфа-Банк”.

Объектом исследования является АКБ “Альфа-Банк”.

Предмет исследования – размеры и количественные соотношения, характеризующие финансовые результаты банка.

В процессе исследования были использованы следующие статистические методы:

- монографический;

- табличный;

- метод рядов динамики;

- графический;

- корреляционно-регрессионный анализ.

Для написания курсового проекта были использованы следующие источники:

- учебники и учебные пособия;

- данные бухгалтерских балансов с приложениями за пять лет;

- материалы периодических и электронных изданий.

Структура проекта включает введение, две главы теоретических и практических исследований, заключения, приложения.

Глава 1. Теоретические аспекты статистико-экономического анализа динамики финансовых результатов АКБ «Альфа-Банк»

1.1. Понятие финансового состояния и показатели его характеризующие.

Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности.

В современном коммерческом банке финансовый анализ и анализ финансового состояния, как его составляющая, представляет собой не просто элемент финансового управления, а его основу, поскольку финансовая деятельность, как известно, является преобладающей в банке. С помощью анализа, как функции управления, и таких функций как аудит и контроль, осуществляется внутреннее регулирование деятельности банка.[3]

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения.

Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые показатели.

Стремясь решить конкретные вопросы и получить квалифицированную оценку финансового положения, чаще всего прибегают к помощи финансового анализа. Значение отвлеченных данных баланса или отчета о финансовых результатах весьма невелико, если их рассматривать в отрыве друг от друга. Поэтому для объективной оценки финансового положения необходимо перейти к определенным ценностным соотношениям основных факторов - финансовым показателям или коэффициентам.

Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирование влияния инфляции.[2]

Реклама

Для полноценного анализа финансового состояния используется совокупность методов, одним из которых является метод коэффициентов.

Метод позволяет выявить количественную взаимосвязь между различными группировками, т.е. определить удельный вес групп счетов (отдельных счетов, статей) в общем объеме актива (пассива) или в соответствующем разделе.

Активные счета, сгруппированные по видам операций, срокам, экономическому содержанию, сопоставляются с аналогичными группировками пассивных счетов.

Метод коэффициентов используется для контроля ликвидности, определения достаточности капитала, качества активов, доходности и прибыльности. Косвенным путем, по величинам коэффициентов, выявляются уровень деловой активности банка и уровень управления.

Немаловажную роль метод коэффициентов приобретает для комплексной оценки (рейтинга) степени надежности банка. [4]

Для анализа финансового состояния используется система показателей:

- показатель рентабельности капитала;

Рентабельность = Прибыль/Собственный капитал (1)

- показатель соотношения высоколиквидных активов и привлеченных средств;

Соотношение высоколиквидных активов и привлеченных средств = Высоколиквидные активы/Всего активов (2)

- показатель общей кредитной активности;

Общая кредитная активность = Ссуды + Кредиты/Активы (3)

-коэффициент дееспособности;

Дееспособность = Операционные доходы/Операционные расходы (4)

-коэффициент эффективности использования привлеченных средств

Коэффициент эффективности использования привлеченных средств по доходам = доходы банка всего/ заемные средства всего (5)

1.2.Содержание метода рядов динамики.

Одним из методов финансового анализа банков является метод рядов динамики.

Ряд динамики - ряд расположенных в хронологическом порядке значений признака.

Ряд динамики состоит из двух элементов:

1. Время (t)

2. Уровень ряда (y)- характеризует конкретное значение признака.

Виды рядов динамики:

1. Ряд динамики абсолютных величин.

2. Ряд динамики относительных величин.

3. Ряд динамики средних величин.

Вышеуказанные ряды динамики делятся на:

А. Моментные - ряд, в котором значения признака указанны на отдельные моменты времени.

Б. Интервальные – ряд, в котором значения признака указанны за определенный период времени.

Данные интервального ряда динамики подлежат суммированию, а данные моментных рядов динамики нельзя суммировать, так как наблюдается повторный счет.

Показатели ряда динамики делятся на:

· базисные показатели рассчитываются по сравнению с началом периода;

· цепные показатели рассчитываются по сравнению с предшествующим периодом;

Таблица 1

Расчетные формулы аналитических показателей ряда динамики

| Показатель

|

Расчетная формула

|

Характеристика

|

| базисные

|

цепные

|

| Абсолютный прирост

|

|

|

Показывает на сколько уровень текущего периода больше или меньше базисного или предшествующего

|

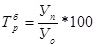

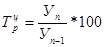

| Темп роста(снижения)

|

|

|

Показывает на сколько % уровень текущего периода больше или меньше базисного или предшествующего

|

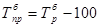

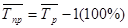

| Темп прироста(снижения)

|

|

|

Показывает на сколько % уровень текущего периода больше или меньше базисного или предшествующего

|

| Абсолютное значение 1% прироста

|

___

|

|

___

|

Для характеристики среднего изменения определяют:

1. Средний уровень интервального ряда с равностоящими пределами:

(6) (6)

2. Средний абсолютный прирост, показывающий, насколько в среднем за анализируемый период снизился или возрос уровень ряда:

(7) (7)

3. Средний темп роста, показывающий, насколько % или во сколько раз в среднем за анализируемый период снизился или возрос уровень ряда:

(8) (8)

4. Средний темп прироста, показывающий, насколько % или во сколько раз в среднем за анализируемый период снизился или возрос уровень ряда:

(9) (9)

Одной из важнейших задач статистики является определение в рядах динамики общей тенденции развития явления.

В некоторых случаях закономерность изменения явления, общая тенденция его развития явно и отчетливо отражается уровнями динамического ряда (уровни на изучаемом периоде непрерывно растут или непрерывно снижаются).

Однако часто встречаются такие ряды динамики, в которых уровни ряда претерпевают самые разные изменения, и общая тенденция развития неясна.

На развитие явления во времени оказывают влияние факторы, различные по характеру и силе воздействия. Одни из них оказывают практически постоянное воздействие и формируют в рядах динамики определенную тенденцию развития. Воздействие же других факторов может быть кратковременным или носить случайный характер. Поэтому при анализе динамики речь идет не просто о тенденции развития, а об основной тенденции, достаточно стабильной (устойчивой) на протяжении изучаемого этапа развития.

Основная тенденция (тренд) – это главное устойчивое изменение, свободное от случайных колебаний.[10]

Для характеристики основной тенденции используют следующие методы:

1. Метод укрупнения интервалов – расчет значения по укрупненным данным.

2. Метод скользящей средней – расчет среднего значения для нечетного числа периодов, опускаясь на один период.

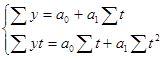

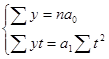

3. Метод аналитического выравнивания по прямой – составление уравнения прямой следующего вида:

(10) (10)

Параметры ао

и а1

находят решение системы уравнений:

(11) (11)

Где у-фактические уравнения, t- время(по рядковый номер периода или момента t). Если t =0,то: рядковый номер периода или момента t). Если t =0,то:

(12) (12)

Из первого уравнения  ; из второго уравнения ; из второго уравнения

1.3. Методы изучения взаимосвязи между явлениями

Корреляция – это статистическая зависимость между случайными величинами, не имеющими строго функционального характера, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой. [12]

В экономических исследованиях часто решают задачу выявления факторов, определяющих уровень и динамику экономического процесса. Такая задача чаще всего решается методами корреляционного и регрессионного анализа. Для достоверного отображения объективно существующих в экономике процессов необходимо выявить существенные взаимосвязи и дать им количественную оценку. Этот подход требует вскрытия причинных зависимостей. Под причинной зависимостью понимается такая связь между процессами, когда изменение одного из них является следствием изменения другого. [12]

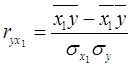

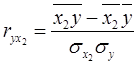

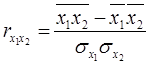

Основными задачами корреляционного анализа являются: оценка силы связи и проверка статистических гипотез о наличии и силе корреляционной связи. Для измерения тесноты связи меду двумя из рассматриваемых переменных (без учета их взаимодействия с другими переменными) применяется парный коэффициент корреляции. Если известны средние квадратические отклонения (σ) анализируемых величин, то парные коэффициенты корреляции рассчитывают по формулам:

; (13) ; (13)

; (14) ; (14)

. (15) . (15)

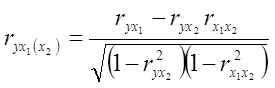

В реальных условиях все переменные, как правило, взаимосвязаны. Теснота этой связи определяется частными коэффициентами корреляциями, которые характеризуют степень и влияние одного из аргументов на функцию при условии, что остальные независимые переменные закреплены на постоянном уровне. Частный коэффициент корреляции первого порядка между признаками x

1

и y

при исключении влияния признака x

2

вычисляют по формуле:

; (16) ; (16)

то же – зависимость y

от x

2

при исключении влияния x

1

.

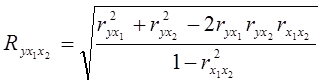

Показателем тесноты связи, устанавливаемой между результативным и двумя или более факторными признаками, является совокупный коэффициент множественной корреляции  . В случае линейной двухфакторной связи совокупный коэффициент множественной корреляции может быть рассчитан по формуле: . В случае линейной двухфакторной связи совокупный коэффициент множественной корреляции может быть рассчитан по формуле:

, (17)

, (17)

где r – линейные коэффициенты корреляции (парные); подстрочные индексы показывают, между какими признаками они исчисляются.

Совокупный коэффициент множественной корреляции измеряет одновременное влияние факторных признаков на результативный. Его значения находятся в пределах -1 до +1. Чем меньше наблюдаемые значения изучаемого показателя отклоняются от линии множественной регрессии, тем корреляционная связь интенсивнее, а следовательно, значение R ближе к единице. [11]

Величина R2

, которая показывает, какая доля вариации изучаемого показателя объясняется влиянием факторов, включенных в уравнение множественной регрессии, называется совокупным коэффициентом множественной детерминации. Значение совокупного коэффициента множественной детерминации находится в пределах от 0 до 1. Поэтому, чем ближе R2

к единице, тем вариация изучаемого показателя в большей мере характеризуется влиянием отобранных факторов. [7]

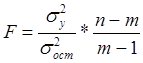

Показатели множественной регрессии и корреляции могут оказаться подверженными действию случайных факторов. Общую оценку адекватности уравнения получают с помощью дисперсионного F-критерия Фишера:

, (18) , (18)

где m

– число параметров в уравнении регрессии.

Не все факторы, влияющие на экономические процессы, являются случайными величинами, поэтому при анализе экономических явлений обычно рассматриваются связи между случайными и неслучайными величинами. Такие связи называются регрессионными, а метод математической статистики, их изучающий, называется регрессионным анализом.

Уравнение однофакторной регрессионной связи имеет вид:

, (19) , (19)

где  – теоретические значения результативного признака; – теоретические значения результативного признака;

а0

и а1

– параметры уравнения регрессии.

При исследовании влияния на результативный фактор нескольких факторных применяется формула множественной регрессии с n

-факторами:

(20) (20)

Чтобы иметь представление о силе влияния отдельных факторных признаков на результативный, вычисляют следующие коэффициенты:

Коэффициент эластичности:

, (21) , (21)

где  - коэффициент регрессии при i-ом факторе, - коэффициент регрессии при i-ом факторе,  - среднее значение i-го фактора, - среднее значение i-го фактора,  - среднее значение результативного признака. - среднее значение результативного признака.

Коэффициент эластичности показывает, на сколько процентов изменяется результативный признак при изменении факторного на 1%.

-коэффициент: -коэффициент:

, (22) , (22)

где  - среднее квадратическое отклонение i-го фактора; - среднее квадратическое отклонение i-го фактора;  - среднее квадратическое отклонение результативного признака, которые, в свою очередь, находят по следующим формулам: - среднее квадратическое отклонение результативного признака, которые, в свою очередь, находят по следующим формулам:

(23) (23)

(24) (24)

-коэффициент показывает, на какую часть среднего квадратического отклонения изменяется результативный признак с изменением соответствующего факторного.

Корреляционный анализ и регрессионный анализ являются смежными разделами математической статистики и предназначаются для изучения по выборочным данным статистической зависимости ряда величин. Корреляция и регрессия тесно связаны между собой: первая оценивает силу (тесноту) статистической связи, вторая исследует ее форму. И корреляция, и регрессия служат для установления соотношений между явлениями и для определения наличия или отсутствия связи между ними.

Пользуясь методами корреляционно-регрессионного анализа, аналитики измеряют тесноту связей показателей с помощью коэффициента корреляции. При этом обнаруживаются связи, различные по силе (сильные, слабые, умеренные и др.) и различные по направлению (прямые, обратные). Если связи окажутся существенными, то целесообразно будет найти их математическое выражение в виде регрессионной модели и оценить статистическую значимость модели. В экономике значимое уравнение используется, как правило, для прогнозирования изучаемого явления или показателя. [6]

Следует иметь ввиду, что вероятностное или статистическое решение любой экономической задачи должно основываться на подробном осмыслении исходных математических понятий и предпосылок, корректности и объективности сбора исходной информации, в постоянном сочетании с теснотой связи экономического и математико-статистического анализа.

Для применения корреляционного анализа необходимо, чтобы все рассматриваемые переменные были случайными и имели нормальный закон распределения. Причем выполнение этих условий необходимо только при вероятностной оценке выявленной тесноты связи.

Экономические данные почти всегда представлены в виде таблиц. Числовые данные, содержащиеся в таблицах, обычно имеют между собой явные (известные) или неявные (скрытые) связи.

Явно связаны показатели, которые получены методами прямого счета, т. е. вычислены по заранее известным формулам (проценты выполнения плана, уровни, удельные веса, отклонения в сумме, отклонения в процентах, темпы роста, темпы прироста, индексы и т. д.).

Связи же второго типа (неявные) заранее неизвестны. Однако необходимо уметь объяснять и предсказывать (прогнозировать) сложные явления для того, чтобы управлять ими. Поэтому специалисты с помощью наблюдений стремятся выявить скрытые зависимости и выразить их в виде формул, т. е. математически смоделировать явления или процессы. Одну из таких возможностей предоставляет корреляционно-регрессионный анализ.[9]

Регрессионный анализ называют основным методом современной математической статистики для выявления неявных и завуалированных связей между данными наблюдений. Электронные таблицы делают такой анализ легко доступным. Таким образом, регрессионные вычисления и подбор хороших уравнений – это ценный, универсальный исследовательский инструмент в самых разнообразных отраслях деловой и научной деятельности (маркетинг, торговля, медицина и т. д.). Усвоив технологию использования этого инструмента, можно применять его по мере необходимости, получая знание о скрытых связях, улучшая аналитическую поддержку принятия решений и повышая их обоснованность.

Корреляционно-регрессионный анализ считается одним из главных методов в маркетинге, наряду с оптимизационными расчетами, а также математическим и графическим моделированием трендов (тенденций). Широко применяются как однофакторные, так и множественные регрессионные модели.

Использование возможностей современной вычислительной техники, оснащенной пакетами программ машинной обработки статистической информации на ЭВМ, делает практически осуществимым оперативное решение задач изучения взаимосвязи показателей биржевых ставок методами корреляционно-регрессионного анализа.

При машинной обработке исходной информации на ЭВМ, оснащенных пакетами стандартных программ ведения анализов, вычисление параметров применяемых математических функций является быстро выполняемой счетной операцией.

Глава 2. Применение статистических методов для анализа динамики финансового состояния АКБ «Альфа-банк»

2.1. Общая характеристика АКБ «Альфа-Банк»

Альфа-Банк — крупнейший частный банк России, успешно работающий с 1990 года. Организационно-правовая форма банка – открытое акционерное общество. Альфа-Банк является высокотехнологичным универсальным банком, предоставляющим полный комплекс услуг корпоративным и частным клиентам. Банк входит в число самых надежных и диверсифицированных финансовых структур России.

Альфа-Банк входит в пятерку крупнейших российских банков по величине активов и собственного капитала. По данным аудированной финансовой отчетности (МСФО) за 2004 год, активы группы «Альфа-Банк», куда входят ОАО «Альфа-Банк», дочерние банки и финансовые компании, составили 7 млрд. долларов США, чистая прибыль — 153 млн. долларов США, собственный капитал — 708 млн. долларов США, кредитный портфель — 4,7 млрд. долларов США. [13]

Альфа-Банк — один из немногих российских банков, где проводится международная аудиторская проверка с 1993 года.

Стратегическое направление деятельности Альфа-Банка — розничный бизнес. В 2003 году Альфа-Банк представил новый стандарт работы с частными клиентами и компаниями малого бизнеса. Сегодня в Москве открыто 28 отделений комплексного банковского обслуживания частных лиц. В 2004 году Банк вышел на рынок потребительского кредитования. Успешно развивается инвестиционный бизнес Альфа-Банка. Банк эффективно работает на рынках капитала, ценных бумаг с фиксированной доходностью, валютном и денежном рынках, в сфере операций с деривативами. Банк стабильно удерживает позицию одного из ведущих операторов и маркет-мейкеров на внешнем рынке суверенных российских облигаций и долговых инструментов российского корпоративного сектора.

Альфа-Банк создал разветвленную филиальную сеть — важнейший канал распространения услуг и продуктов. В Москве, регионах России и за рубежом открыто около 110 отделений и филиалов банка, в том числе дочерние банки на Украине, в Казахстане и Нидерландах, а также в Башкортостане и Татарстане. Представительства банка действуют в Великобритании и США. Долгосрочные текущие рейтинги Альфа-Банка — Fitch («B+» со стабильным прогнозом), Moody’s («Ba2» с позитивным прогнозом) и Standard & Poor’s («BB−» со стабильным прогнозом).[15]

Альфа-Банк является членом Попечительского Совета Большого театра, членом Корпоративного клуба WWF России, продолжает реализацию образовательной программы для российских школьников «Альфа-Шанс», оказывает финансовую поддержку благотворительной программе спасения тяжелобольных детей «Линия жизни».

Руководство Альфа-Банка составляют люди, имеющие обширный опыт работы, как в России, так и за рубежом. Многие из них получили образование в наиболее авторитетных зарубежных и отечественных университетах и бизнес школах, имеют ученые степени и являются авторами большого числа научных работ и статей.

Руководители различных подразделений банка занимали управленческие должности в крупнейших российских и зарубежных финансовых структурах, при Правительстве России и субъектов Российской Федерации.

Значительный вклад в успехи банка вносят также иностранные специалисты с их богатым опытом работы в западных компаниях и на международных рынках, применение и адаптация которого к российским условиям является важной составной частью стратегии развития банка.[14]

2.2. Расчет аналитических и средних показателей

Для комплексной оценки динамики финансового состояния АКБ “Альфа-Банк” необходимо провести анализ по нескольким группам показателей:

- Показатели анализа и оценки качества активов;

- Показатели оценки финансовой устойчивости банка;

- Показатели анализа и оценки платежеспособности банка;

Для статистической оценки достаточно будет проанализировать лишь некоторые нормативы и коэффициенты. Проанализируем динамику следующих показателей финансового состояния: рентабельности капитала; соотношения высоко ликвидных активов и привлеченных средств; общая кредитная активность; дееспособность; эффективности использования привлеченных средств по доходам; используя аналитические и средние показатели ряда динамики, расчетные формулы которых представлены в таблице 1 и расчетных формулах (6),(7), (8), (9).

Таблица 2

Динамика показателя рентабельности капитала

| Год

|

Рентабельность капитала

|

Абсолютный прирост

|

Темп роста, %

|

Темп прироста, %

|

| цепные

|

базисные

|

цепные

|

базисные

|

цепные

|

базисные

|

| 2002

|

0,076

|

-

|

-

|

-

|

-

|

-

|

-

|

| 2003

|

0,090

|

0,01

|

0,01

|

118,4

|

118,4

|

18,4

|

18,4

|

| 2004

|

0,752

|

0,66

|

0,68

|

835,6

|

989,5

|

735,6

|

889,5

|

| 2005

|

1,000

|

0,25

|

0,92

|

133,0

|

1315,8

|

33,0

|

1215,8

|

| 2006

|

0,894

|

-0,11

|

0,82

|

89,4

|

1176,3

|

-10,6

|

1076,3

|

| Сумма

|

2,812

|

0,82

|

-

|

-

|

-

|

-

|

-

|

Рассчитаем средние показатели:

1. Средний уровень ряда:  =0,562 =0,562

2. Средний абсолютный прирост:  =0,205 =0,205

3. Средний темп роста:  =185,2% =185,2%

4. Средний темп прироста:  =85,2% =85,2%

В 2006 году рентабельность капитала снизилась на 0,11 или 10,6 п.п. В остальные периоды наблюдается рост данного показателя. В среднем за анализируемый период рентабельность капитала составила 0,6. При этом в среднем прирост рентабельности капитала составил 0,205 или 85,2%.

Таблица 3

Динамика показателя соотношения высоколиквидных активов и привлеченных средств

| Год

|

Высоколиквидные активы и привлеченные средства

|

Абсолютный прирост

|

Темп роста,%

|

Темп прироста,%

|

| цепные

|

базисные

|

цепные

|

базисные

|

цепные

|

базисные

|

| 2002

|

0,206

|

-

|

-

|

-

|

-

|

-

|

-

|

| 2003

|

0,107

|

-0,10

|

-0,10

|

51,9

|

51,9

|

-48,1

|

-48,1

|

| 2004

|

0,399

|

0,29

|

0,19

|

372,9

|

193,7

|

272,9

|

93,7

|

| 2005

|

0,226

|

-0,17

|

0,02

|

56,6

|

109,7

|

-43,4

|

9,7

|

| 2006

|

0,233

|

0,01

|

0,03

|

103,1

|

113,1

|

3,1

|

13,1

|

| Сумма

|

1,171

|

0,03

|

-

|

-

|

-

|

-

|

-

|

Рассчитаем средние показатели:

1. Средний уровень ряда: =0,2

2. Средний абсолютный прирост:  =0,007 =0,007

3. Средний темп роста: =103,1%

4. Средний темп прироста: =3,1%

За анализируемый период 2002-2006 гг. наблюдается рост соотношения высоколиквидных активов и привлеченных средств, за исключением 2003 и 2005 годов (в 2003 году соотношение высоколиквидных активов и привлеченных средств по сравнению с предшествующим периодом снизилось на 0,1 или 48,1%, а в 2005 году соотношение высоколиквидных активов и привлеченных средств по сравнению с предшествующим периодом снизилось на 0,17 или 43,4%). В среднем за анализируемый период соотношение высоколиквидных активов и привлеченных средств составило 0,2. При этом в среднем прирост соотношение высоколиквидных активов и привлеченных средств составил 0,007 или 3,1%.

Для расчета аналитических и средних изменения показателей общей кредитной активности составим таблицу:

Таблица 4

Динамика показателя соотношения общей кредитной активности

| Год

|

Общая кредитная активность

|

Абсолютный прирост

|

Темп роста,%

|

Темп прироста,%

|

| Цепные

|

Базисные

|

Цепные

|

Базисные

|

Цепные

|

Базисные

|

| 2002

|

0,094

|

-

|

-

|

-

|

-

|

-

|

-

|

| 2003

|

0,764

|

0,67

|

0,67

|

812,8

|

812,8

|

712,8

|

712,8

|

| 2004

|

0,441

|

-0,32

|

0,35

|

57,7

|

469,1

|

-42,3

|

369,1

|

| 2005

|

0,016

|

-0,43

|

-0,08

|

3,6

|

17,0

|

-96,4

|

-83,0

|

| 2006

|

0,109

|

0,09

|

0,02

|

681,3

|

116,0

|

581,3

|

16,0

|

| Сумма

|

1,424

|

0,02

|

-

|

-

|

-

|

-

|

-

|

Рассчитаем средние показатели:

1. Средний уровень ряда: =0,3

2. Средний абсолютный прирост: =0,004

3. Средний темп роста:  =103,6% =103,6%

4. Средний темп прироста:  =3,6% =3,6%

На протяжении всего анализируемого периода общая кредитная активность возрастает, за исключением 2004 и 2005 годов (в 2005 году общая кредитная активность как по сравнению с базисным, так и по сравнению с предшествующим периодами снизилась на 0,43 или 96,4%, а в 2004 году по сравнению с предшествующим периодом снизилась на 0,32 или 42,3%). В среднем за анализируемый период общая кредитная активность составила 0,3. При этом в среднем прирост кредитной активности составил 0,004 или 3,6%.

Таблица 5

Динамика изменения коэффициента дееспособности

| Год

|

Коэффициент эффективности использования привлеченных средств по доходам

|

Абсолютный прирост

|

Темп роста,%

|

Темп прироста,%

|

| Цепные

|

Базисные

|

Цепные

|

Базисные

|

Цепные

|

Базисные

|

| 2002

|

0,700

|

-

|

-

|

-

|

-

|

-

|

-

|

| 2003

|

0,563

|

-0,14

|

-0,14

|

80,4

|

80,4

|

-19,6

|

-19,6

|

| 2004

|

0,343

|

-0,22

|

-0,36

|

60,9

|

49,0

|

-39,1

|

-51,0

|

| 2005

|

0,034

|

-0,31

|

-0,67

|

9,9

|

4,9

|

-90,1

|

-95,1

|

| 2006

|

0,327

|

0,29

|

-0,37

|

961,8

|

46,7

|

861,8

|

-53,3

|

| 1,967

|

-0,37

|

Рассчитаем средние показатели:

1. Средний уровень ряда:  =0,4 =0,4

2. Средний абсолютный прирост:  =-0,093 =-0,093

3. Средний темп роста: =82,7%

4. Средний темп прироста:  =-17,3% =-17,3%

На протяжении всего анализируемого периода дееспособность как по сравнению с базисным, так и по сравнению с предшествующим периодами снижается, за исключением 2006 года, в котором по сравнению с 2005г. дееспособность возросла на 0,29 или 861 %. В среднем за период 2002-2006 гг. дееспособность составила 0,4. При этом в среднем прирост дееспособности снизился на -0,093 или -17,3 %.

Таблица 6

Динамика коэффициента эффективности использования привлеченных средств по доходам

| Год

|

Коэффициент эффективности использования привлеченных средств по доходам

|

Абсолютный прирост,%

|

Темп роста,%

|

Темп прироста,%

|

| Цепные

|

Базисные

|

Цепные

|

Базисные

|

Цепные

|

Базисные

|

| 2002

|

0,725

|

-

|

-

|

-

|

-

|

-

|

-

|

| 2003

|

0,269

|

-0,46

|

-0,46

|

37,1

|

37,1

|

-62,9

|

-62,9

|

| 2004

|

0,292

|

0,02

|

-0,43

|

108,6

|

40,3

|

8,6

|

-59,7

|

| 2005

|

0,280

|

-0,01

|

-0,45

|

95,9

|

38,6

|

-4,1

|

-61,4

|

| 2006

|

0,504

|

0,22

|

-0,22

|

180,0

|

69,5

|

80,0

|

-30,5

|

| 2,070

|

-0,22

|

Рассчитаем средние показатели:

1. Средний уровень ряда: =0,4

2. Средний абсолютный прирост: = -0,055

3. Средний темп роста:  =91,3% =91,3%

4. Средний темп прироста: =-8,7%

Как видно из таблицы в целом по сравнению с базисным периодом наблюдается общее снижение коэффициента эффективности использования привлеченных средств по доходам. По сравнению с предыдущим сохраняется данная тенденция. Исключение составляет 2004г. и 2006г.,где абсолютный прирост коэффициента составил 0,02% или 8,6 п.п. и 0,22% или 80 п.п. соответственно. В среднем за анализируемый период коэффициент эффективности использования привлеченных средств по доходам составил 0,4%. При этом в среднем прирост данного показателя снизился на 0,055% или 8,7 п.п.

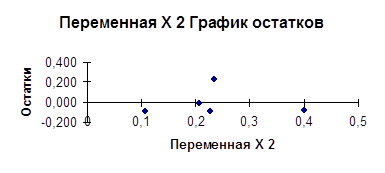

2.3. Выявление основной тенденции методами укрупнения интервалов, скользящей средней и аналитического выравнивания.

Для анализа основной тенденции изменения показателя рентабельности капитала методами укрупнения интервалов и скользящей средней составим таблицу.

Таблица 7

Выявление основной тенденции динамики коэффициента рентабельности капитала

| Год

|

Рентабельность капитала

|

Укрупнение интервалов

|

Скользящая средняя

|

| Сумма

|

Средняя

|

Сумма

|

Средняя

|

| 2002

|

0,076

|

-

|

-

|

-

|

-

|

| 2003

|

0,090

|

0,9

|

0,3

|

0,9

|

0,3

|

| 2004

|

0,752

|

-

|

-

|

1,8

|

0,6

|

| 2005

|

1,000

|

-

|

-

|

2,6

|

0,9

|

| 2006

|

0,894

|

-

|

-

|

-

|

-

|

Метод укрупнения интервалов и скользящей средней отражает рост рентабельности капитала с 30% до 90%.

0,6 0,6

0,3 0,3

Таблица 8

Выравнивание по прямой коэффициента рентабельности капитала

| Год

|

у

|

t

|

t^2

|

yt

|

|

| 2002

|

0,076

|

-2

|

4

|

-0,15

|

0,000

|

| 2003

|

0,090

|

-1

|

1

|

-0,09

|

0,300

|

| 2004

|

0,752

|

0

|

0

|

0,00

|

0,600

|

| 2005

|

1,000

|

1

|

1

|

1,00

|

0,900

|

| 2006

|

0,894

|

2

|

4

|

1,79

|

1,200

|

| Сумма

|

2,812

|

0

|

10

|

2,55

|

3,000

|

Уравнение прямой: =0,6+0,3t

Формула уравнения прямой показывает общую тенденцию роста рентабельности капитала в среднем ежегодно на 0,3 или 30%.

Таблица 9

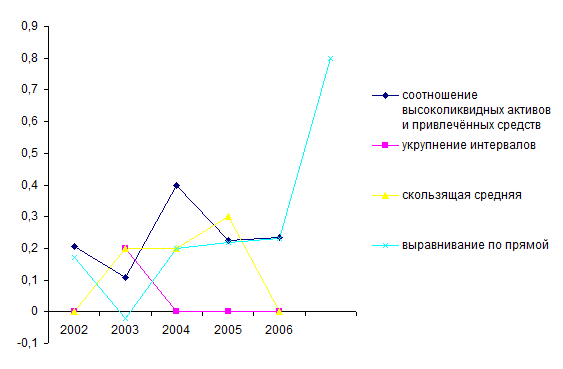

Выявление основной тенденции динамики показателя соотношения высоколиквидных активов и привлеченных средств

| Год

|

Высоколиквидные активы и привлеченные средства

|

Укрупнение интервалов

|

Скользящая средняя

|

| Сумма

|

Средняя

|

Сумма

|

Средняя

|

| 2001

|

0,206

|

-

|

-

|

-

|

-

|

| 2002

|

0,107

|

0,7

|

0,2

|

0,7

|

0,2

|

| 2003

|

0,399

|

-

|

-

|

0,7

|

0,2

|

| 2004

|

0,226

|

-

|

-

|

0,9

|

0,3

|

| 2005

|

0,233

|

-

|

-

|

-

|

-

|

Как показывает метод укрупнения интервалов данный показатель в среднем по трехлетиям увеличивается с 20% до 30%.

Проанализируем основную тенденцию методом аналитического выравнивания по прямой, используя формулы (12), (13),(14).

0,2 0,2

0,017

Таблица 10

Выравнивание по прямой показателя соотношения высоколиквидных активов и привлеченных средств

| Год

|

у

|

t

|

t^2

|

yt

|

|

| 2002

|

0,206

|

-2

|

4

|

-0,41

|

0,17

|

| 2003

|

0,107

|

-1

|

1

|

-0,11

|

-0,02

|

| 2004

|

0,399

|

0

|

0

|

0,00

|

0,20

|

| 2005

|

0,226

|

1

|

1

|

0,23

|

0,22

|

| 2006

|

0,233

|

2

|

4

|

0,47

|

0,23

|

| Сумма

|

1,171

|

0

|

10

|

0,17

|

0,80

|

Уравнение прямой:  =0,2+0,017t =0,2+0,017t

Соотношение высоколиквидных активов и привлеченных средств в среднем ежегодно возрастает на 0,017 или 1,7%.

Таблица 11

Выявление основной тенденции динамики коэффициента общей кредитной активности

| Год

|

Общая кредитная активность

|

Укрупнение интервалов

|

Скользящая средняя

|

| Сумма

|

Средняя

|

Сумма

|

Средняя

|

| 2001

|

0,094

|

-

|

-

|

-

|

-

|

| 2002

|

0,764

|

1,3

|

0,4

|

1,3

|

0,4

|

| 2003

|

0,441

|

-

|

-

|

1,2

|

0,4

|

| 2004

|

0,016

|

-

|

-

|

0,6

|

0,2

|

| 2005

|

0,109

|

-

|

-

|

-

|

-

|

Метод укрупнения интервалов и скользящей средней отражает снижение общей кредитной активности в среднем по трехлетиям с 40% до 20%.

Проанализируем основную тенденцию методом аналитического выравнивания по прямой, используя формулы (12), (13),(14).

0,3

-0,1

Таблица 12

Расчетные данные для определения параметров уравнения прямой

| Год

|

у

|

t

|

t^2

|

yt

|

|

| 2001

|

0,094

|

-2

|

4

|

-0,19

|

0,5

|

| 2002

|

0,764

|

-1

|

1

|

-0,76

|

0,4

|

| 2003

|

0,441

|

0

|

0

|

0,00

|

0,3

|

| 2004

|

0,016

|

1

|

1

|

0,02

|

0,2

|

| 2005

|

0,109

|

2

|

4

|

0,22

|

0,1

|

| Сумма

|

1,424

|

0

|

10

|

-0,72

|

1,5

|

Уравнение прямой:=0,3-0,1t

Формула уравнения прямой показывает общую тенденцию снижения общей кредитной активности ежегодно в среднем на 0,1 или 10%.

Таблица 13

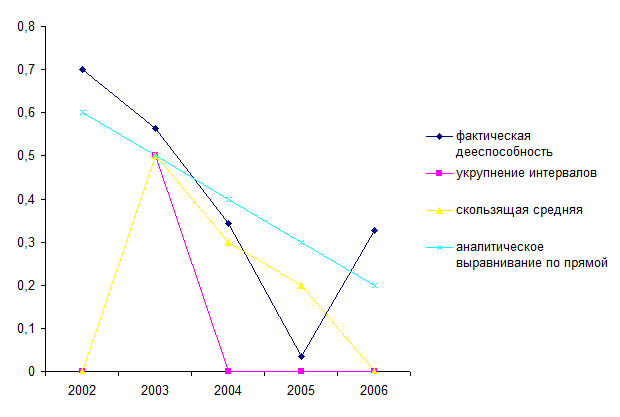

Выявление основной тенденции динамики коэффициента дееспособности.

| Год

|

дееспособность

|

Укрупнение интервалов

|

Скользящая средняя

|

| Сумма

|

Средняя

|

Сумма

|

Средняя

|

| 2002

|

0,700

|

-

|

-

|

-

|

-

|

| 2003

|

0,563

|

1,6

|

0,5

|

1,6

|

0,5

|

| 2004

|

0,343

|

-

|

-

|

0,9

|

0,3

|

| 2005

|

0,034

|

-

|

-

|

0,7

|

0,2

|

| 2006

|

0,327

|

-

|

-

|

-

|

-

|

Согласно расчётам дееспособность снижается в среднем по трехлетиям с 50% до 20%.

Проанализируем основную тенденцию методом аналитического выравнивания по прямой, используя формулы (12), (13),(14).

0,4

-0,1

Таблица 14

Расчетные данные для определения параметров уравнения прямой

| Год

|

у

|

t

|

t^2

|

yt

|

|

| 2001

|

0,700

|

-2

|

4

|

-1,40

|

0,60

|

| 2002

|

0,563

|

-1

|

1

|

-0,56

|

0,50

|

| 2003

|

0,343

|

0

|

0

|

0,00

|

0,40

|

| 2004

|

0,034

|

1

|

1

|

0,03

|

0,30

|

| 2005

|

0,327

|

2

|

4

|

0,65

|

0,20

|

| Сумма

|

1,967

|

0

|

10

|

-1,28

|

2,00

|

Уравнение прямой: =0,4 - 0,1t

Формула уравнения прямой показывает общую тенденцию снижения дееспособности ежегодно в среднем на 0,1 или 10%.

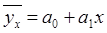

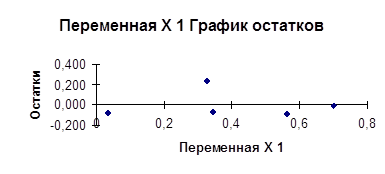

2.4. Корреляционно-регрессионный анализ

На основе имеющихся данных проведем корреляционно-регрессионный анализ. Для проведения многофакторного корреляционно-регрессионного анализа используем следующие показатели: рентабельность собственного капитала (ух

); дееспособность (х1

); общая кредитная активность (х2

); соотношения высоколиквидных активов и привлеченных средств (х3

); эффективности использования привлеченных средств по доходам (х4

). Расчеты произведены в Microsoft Excel.

В результате расчетов была получена следующая матрица парных коэффициентов корреляции:

Таблица 15

| Показатели

|

Ух

|

Х1

|

Х2

|

Х3

|

Х4

|

| Ух

|

1

|

| Х1

|

0,539

|

1

|

| Х2

|

-0,499

|

-0,206

|

1

|

| Х3

|

-0,921

|

-0,333

|

0,387

|

1

|

| Х4

|

-0,378

|

-0,113

|

-0,511

|

0,586

|

1

|

, так как значение находится в пределах 0,5-0,7, то между признаками наблюдается умеренная взаимосвязь; , так как значение находится в пределах 0,5-0,7, то между признаками наблюдается умеренная взаимосвязь;  , так как значение находится в пределах -0,3-0,5, то между этими признаками наблюдается слабая взаимосвязь; , так как значение находится в пределах -0,3-0,5, то между этими признаками наблюдается слабая взаимосвязь;  , так как значение находится в пределах -0,7-1,0, то между признаками наблюдается тесная обратная связь , так как значение находится в пределах -0,7-1,0, то между признаками наблюдается тесная обратная связь  , так как значение находится в пределах -0,3-0,5, то между этими признаками наблюдается слабая взаимосвязь; , так как значение находится в пределах -0,3-0,5, то между этими признаками наблюдается слабая взаимосвязь;  , так как значение находится в пределах до 0,3, то между признаками связь практически отсутствует; , так как значение находится в пределах до 0,3, то между признаками связь практически отсутствует;  , так как значение находится в пределах -0,3-0,5, то между этими признаками наблюдается слабая взаимосвязь; , так как значение находится в пределах -0,3-0,5, то между этими признаками наблюдается слабая взаимосвязь;  , так как значение находится в пределах до -0,3, то между признаками связь практически отсутствует; , так как значение находится в пределах до -0,3, то между признаками связь практически отсутствует;  , так как значение находится в пределах 0,3-0,5, то между этими признаками наблюдается слабая взаимосвязь; , так как значение находится в пределах 0,3-0,5, то между этими признаками наблюдается слабая взаимосвязь;  , так как значение находится в пределах -0,5-0,7, то между признаками наблюдается умеренная взаимосвязь; , так как значение находится в пределах -0,5-0,7, то между признаками наблюдается умеренная взаимосвязь;  , так как значение находится в пределах 0,5-0,7, то между признаками наблюдается умеренная взаимосвязь. Так как между результативным признаком, общей кредитной активностью и эффективности использования привлеченных средств по доходам отсутствует взаимосвязь, то мы исключаем их из регрессии. , так как значение находится в пределах 0,5-0,7, то между признаками наблюдается умеренная взаимосвязь. Так как между результативным признаком, общей кредитной активностью и эффективности использования привлеченных средств по доходам отсутствует взаимосвязь, то мы исключаем их из регрессии.

В результате регрессии получены показатели тесноты связи между всеми признаками, представленные в таблице 16

Таблица 16

Регрессионная статистика

| Множественный R

|

0,853

|

| R-квадрат

|

0,908

|

| Нормированный R-квадрат

|

0,816

|

| Стандартная ошибка

|

0,191

|

| Наблюдения

|

5

|

Множественный R- множественный коэффициент корреляции равен 0,853, так как значение находится в пределах 0,7-0,9, то между рентабельностью, дееспособностью и показателем соотношения высоколиквидных активов и привлеченных средств наблюдается тесная взаимосвязь. R2

- множественный коэффициент детерминации равен 0,908, показывает, что изменение прибыли зависит от изменения достаточности капитала и обеспеченности кредитных вложений резервами на возможные потери по ссудам на 90,8% , влияние неучтенных факторов составляет 9,1%.

Таблица 17

Исходные данные для уравнения регрессии

| |

Коэффициенты

|

Стандартная ошибка

|

t-статистика

|

P-Значение

|

Нижние 95%

|

Верхние 95%

|

| Y-пересечение

|

0,877

|

0,326

|

2,687

|

0,115

|

-0,527

|

2,282

|

| Переменная X 1

|

-1,463

|

0,399

|

-3,667

|

0,067

|

-3,179

|

0,254

|

| Переменная X 2

|

1,112

|

0,965

|

1,152

|

0,368

|

-3,041

|

5,265

|

Для составления уравнения регрессии были рассчитаны значения параметров(таблица 15 )

По результатам расчетов было получено уравнение регрессии

=0,877-1,463х1

+1,112х2

, =0,877-1,463х1

+1,112х2

,

переменная - х1

=-1,463 показывает, что при увеличении дееспособности на 1, рентабельность снижается на 1,463 ; переменная - х2

=1,112 свидетельствует о том, что при увеличении соотношения высоколиквидных активов и привлеченных средств на 1, рентабельность возрастает на 1,112.

Для того чтобы определить, на сколько процентов изменение результативного признака характеризуется изменением факторного на 1%, рассчитаем коэффициенты эластичности по формуле (21). Получаем следующие результаты: Э1

=-1,463, Э2

=1,112, которые говорят о том, что при увеличении дееспособности на 1% рентабельность снижается на 146,3%; а при увеличении показателя соотношения высоколиквидных активов и привлеченных средств на 1% - на 111,2%.

Кроме коэффициента эластичности необходимо рассчитать среднее квадратическое отклонение по формулам (21) и (22), а также β-коэффициент по формуле (20), который, в свою очередь, покажет, какой из факторных признаков в большей степени влияет на результативный. В результате были получены следующие результаты: σy

=0,399, σx

1

= 0,094, σx

2

= 0,228 и β1

= -0,345, β2

=0,634, которые говорят о том, что если дееспособность увеличится на 9,4%, то рентабельность сократится на 0,399*(-0,345)= -13,77%. при увеличении соотношения высоколиквидных активов и привлеченных средств на 22,8% рентабельность увеличится на 25,3%. Из этого следует, что наибольшее влияние на динамику изменения рентабельности оказывает соотношение высоколиквидных активов и привлеченных средств.

В заключении анализируем адекватность корреляционно-регрессионной модели на основании данных таблицы 18

Таблица 18

Дисперсионный анализ

| |

df

|

SS

|

MS

|

F

|

Значимость F

|

| Регрессия

|

2

|

0,724

|

0,36192553

|

9,875705

|

0,091948062

|

| Остаток

|

2

|

0,073

|

0,03664807

|

| Итого

|

4

|

0,797

|

F-фактическое значение F-критерия Фишера, значимость F-табличное, т.к. F > значимости F, 9,876 > 0,092, то корреляционно-регрессионную модель считать адекватной.

Заключение

1. В 2006 году рентабельность капитала снизилась на 0,11 или 10,6 % В остальные периоды наблюдается рост данного показателя. В среднем за анализируемый период рентабельность капитала составила 0,6. При этом в среднем прирост рентабельности капитала составил 0,205 или 85,2%. Метод укрупнения интервалов и скользящей средней отражает рост рентабельности капитала с 30% до 90%. Метод выравнивания по прямой показывает общую тенденцию роста рентабельности капитала в среднем ежегодно на 30%.

2. За анализируемый период 2002-2006 гг. наблюдается рост соотношения высоколиквидных активов и привлеченных средств, за исключением 2003 и 2005 годов (в 2003 году соотношение высоколиквидных активов и привлеченных средств по сравнению с предшествующим периодом снизилось на 0,1 или 48,1%, а в 2005 году соотношение высоколиквидных активов и привлеченных средств по сравнению с предшествующим периодом снизилось на 0,17 или 43,4%.). В среднем за анализируемый период соотношение высоколиквидных активов и привлеченных средств составил 0,2. При этом в среднем прирост соотношение высоколиквидных активов и привлеченных средств составил 0,007 или 3,1%. Как показывает метод укрупнения интервалов данный показатель в среднем по трехлетиям увеличивается с 20% до 30%. Согласно уравнению прямой соотношение высоколиквидных активов и привлеченных средств в среднем ежегодно возрастает на 1,7%.

3. На протяжении всего анализируемого периода дееспособность как по сравнению с базисным, так и по сравнению с предшествующим периодами снижается, за исключением 2006 года, в котором по сравнению с 2005г. дееспособность возросла на 0,29 или 861%. В среднем за период 2002-2006 гг. дееспособность составила 0,4. При этом в среднем прирост дееспособности снизился на -0,093 или -17,3%. Согласно расчётам дееспособность снижается в среднем по трехлетиям с 50% до 20%. Формула уравнения прямой показывает общую тенденцию снижения дееспособности ежегодно в среднем на 10%.

4. Между рентабельностью и дееспособность наблюдается умеренная взаимосвязь, а между рентабельностью и соотношением высоколиквидных активов и привлеченных средств – тесная обратная взаимосвязь.

5.Множественный R- множественный коэффициент корреляции равен 0,853, так как значение находится в пределах 0,7-0,9, то между рентабельностью, дееспособностью и показателем соотношения высоколиквидных активов и привлеченных средств наблюдается тесная взаимосвязь. R2

- множественный коэффициент детерминации равен 0,908, показывает, что изменение прибыли зависит от изменения дееспособности соотношением высоколиквидных активов и привлеченных средств на 90,8% , влияние неучтенных факторов составляет 9,1%.

6. По результатам расчетов было получено уравнение регрессии  =0,877-1,463х1

+1,112х2.

При увеличении дееспособности на 1, рентабельность снижается на 1,463; при увеличении соотношения высоколиквидных активов и привлеченных средств на 1, рентабельность возрастает на 1,112 . =0,877-1,463х1

+1,112х2.

При увеличении дееспособности на 1, рентабельность снижается на 1,463; при увеличении соотношения высоколиквидных активов и привлеченных средств на 1, рентабельность возрастает на 1,112 .

7. При расчёте коэффициентов эластичности и -коэффициентов были получены следующие результаты: при увеличении дееспособности на 1% рентабельность снижается на 146,3%; а при увеличении показателя соотношения высоколиквидных активов и привлеченных средств на 1% - на 111,2%; наибольшее влияние на динамику изменения рентабельности оказывает соотношение высоколиквидных активов и привлеченных средств.

8. Т.к. F-фактическое значение F-критерия Фишера > значимости F-табличное, 9,876 > 0,092, то корреляционно-регрессионную модель считать адекватной.

Список литературы

1. Башет К.В. Статистика коммерческой деятельности. - М.,1996 г.,с 402.

2. Елисеева М.А. Общая теория статистики. - М., 1988 г.,с 169.

3. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности. - М., 2005 г., с 216.

4. Львов В.С., Иванов В.В. Финансовый анализ Банков и кредитных организаций. - М.,2005 г.,с.15

5. Письмо ЦБ РФ от 22.11.1994 г. №132

6. Практикум по статистике: Учебное пособие для вузов./ Под ред. Симчеры. - М., 1999,с 14.

7. Размахова А.В., Казанцева Л.П. Финансовый анализ: Учебно-методическое пособие. - Калуга, 2002 г.,с231.

8. Статистика финансов./ Под ред. Салина В.Н. - М., 2003 г.,с 112.

9. Теория статистики. / Под ред. профессора Шмойловой Р.А. М., 2004 г.

10. Харченко Л.П. Статистика. - М., 1997 г.,с48.

11. Экономическая статистика. / Под ред. Иванова Ю.И. - М., 1988 г.,с 179

12. Экономический анализ. / Под ред. профессора Гиляровской Л.Т. - М., 2001 г.,с214.

13. www.yandex.ru

14. www.alfabank.ru

15. www.expert.ru

Приложение 1

Приложение 2

Исходные данные

| 2002

|

2003

|

2004

|

2005

|

2006

|

| Прибыль, млн.руб

|

2016

|

2502

|

26500

|

178163

|

201445

|

| Собственный капитал,млн.руб

|

26633

|

27656

|

35246

|

178163

|

225450

|

| денежные средства,млн.руб

|

29320

|

15011

|

164733

|

194422

|

210305

|

| Ссуды млн.руб

|

13412

|

107143

|

182132

|

13412

|

98605

|

| Кредиты млн.руб

|

0

|

0

|

0

|

0

|

0

|

| Активы млн.руб

|

142586

|

140305

|

412586

|

860883

|

901236

|

| Операционные доходы млн.руб

|

6373

|

10756

|

11116

|

2231

|

7689

|

| Операционные расходы млн.руб

|

9106

|

19088

|

32423

|

65059

|

23545

|

| Доходы банка всего, тыс.р.

|

21495

|

13177

|

24687

|

34193

|

78633

|

| Заемные средства всего, тыс.р.

|

29641

|

48976

|

84488

|

122006

|

155988

|

Расчетные данные для корреляции

| Ух

|

Х1

|

Х2

|

Х3

|

Х4

|

| 2002

|

0,076

|

0,206

|

0,094

|

0,700

|

72,520

|

| 2003

|

0,09

|

0,107

|

0,764

|

0,563

|

0,094

|

| 2004

|

0,752

|

0,399

|

0,441

|

0,343

|

29,220

|

| 2005

|

1,000

|

0,226

|

0,016

|

0,034

|

28,030

|

| 2006

|

0,894

|

0,233

|

0,109

|

0,327

|

50,410

|

Приложение 3

Динамика изменения показателей рентабельности капитала

Динамика изменения соотношения высоколиквидных активов и привлеченных средств

Динамика изменения дееспособности

|