| ФИНАНСОВАЯ АКАДЕМИЯ

ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Кафедра менеджмента

КУРСОВАЯ РАБОТА

на тему:

Ценообразование на рынке

государственных ценных бумаг

Студент группы К 3-6

Данилов Е. Е.

Научный руководитель

доц. Чупрякова Л. М.

Москва

1996 г.

Содержание

| Введение ....................................................................................................................

|

3

|

| |

|

| I. Сущность государственных ценных бумаг, общие условия их выпуска и обращения, функционирование рынка государственных ценных бумаг .............

|

4

|

| |

|

| II. Модели ценообразования на государственные ценные бумаги, расчет цены и доходности государственных ценных бумаг .......................................................

|

9

|

| |

|

| III. Внешние факторы ценообразования на государственные

ценные бумаги ..........................................................................................................

|

12

|

| |

|

| Заключение ...............................................................................................................

|

17

|

| |

|

| Литература ...............................................................................................................

|

19

|

Введение

В настоящее время в Российской Федерации происходит развитие такого немаловажного сектора экономики, как рынок государственных ценных бумаг, правовые основы которого были заложены еще некоторыми законодательными актами СССР. Однако окончательно рынок государственных долговых обязательств пока не сформировался, и его расширение продолжается.

Так, к концу октября емкость рынка госбумаг достигла 216 трлн. рублей[1]

(около 9,9% годового ВВП), увеличившись за 10 месяцев в реальном выражении в 2,4 раза. Примечательно, однако, что в последнее время темпы роста госдолга заметно уменьшились. Если в первом полугодии внутренний долг в ГКО-ОФЗ увеличивался в реальном (с поправкой на инфляцию) выражении в среднем на 10% в месяц, то в августе уже на 8%, а в октябре ¾ на 6%. Причин тому несколько.

Во-первых, резкое и устойчивое снижение общего уровня доходности. Средневзвешенные эффективные ставки вторичного рынка сейчас не превышают 60% годовых, в то время как еще в июле они были втрое выше. Во-вторых, сказывается заметное снижение фискальных запросов Минфина. Если в первом полугодии среднемесячный объем нетто-заимствований составлял 4 трлн. рублей (с абсолютным максимум в марте ¾ 7,65 трлн.), то в июле-октябре всего 1,5 трлн. (в том числе в прошедшем месяце ¾ 2,1 трлн. рублей). Несмотря на кардинальное снижение доходности, госбумаги по этому показателю сохраняют лидирующие позиции среди всех финансовых инструментов. Например, прирост индекса цен ГКО (то есть темп увеличения стоимости среднестатистического пакета облигаций) за октябрь составил 5,3% (в сентябре ¾ 7%), что соответствует месячной валютной доходности чуть более 4% (около 60% годовых). Гораздо интенсивнее дорожали ОФЗ (по среднему индексу котировок за октябрь ¾ на 9,9 %), однако степень колеблемости их котировок на вторичных торгах (а следовательно, и риск краткосрочных вложений) почти вдвое выше, чем у ГКО.

Реклама

Таким образом, кратко проанализировав рынок государственных ценных бумаг, мы видим, что операции с ценными бумагами в России являются не только одними из наиболее гарантированных (действительно, в международной практике обязательства правительства относят к первой категории надежности, в Российской Федерации же до сих пор выпущенные Минфином облигации также исправно погашались), но и одними из наиболее прибыльных инструментов. В целом по итогам 10 месяцев валютная доходность вложений в ГКО составила более 100% годовых, в ОФЗ ¾ около 80% годовых, в то время как в ОВВЗ ¾ менее 50%.

Данные тенденции позволяют говорить о том, что по показателям доходности и надежности вложения в государственные ценные бумаги РФ можно приравнять к депозитным вкладам в крупных банках. Следовательно, рынок государственных обязательств обладает потенциалом наиболее быстро растущего сектора экономики, что, несомненно, повышает интерес инвесторов к этой области. Однако, проведение успешных операций на данном рынке невозможно без четкого понимания законов ценообразования, наиболее активно влияющих именно на данный сектор экономики. Поэтому в настоящей работе и будут рассмотрены принципиальные подходы и модели ценообразования на государственные ценные бумаги, а также внешние объективные и субъективные факторы, влияющие на формирование цены на государственные обязательства.

I. Сущность государственных ценных бумаг, общие условия их выпуска и обращения, функционирование рынка государственных ценных бумаг

Реклама

Государственные ценные бумаги ¾ это долговые обязательства эмитента (государства, чаще всего в лице казначейства) перед приобретателем данных обязательств (держателем государственных ценных бумаг) в том, что эмитент обязуется в срок и в полной мере погасить ценные бумаги, выплачивать причитающиеся проценты, если таковые следуют из договора о покупке ценных бумаг, а также выполнять прочие обязательства, которые оговорены в договоре.

В мире централизованный выпуск ценных бумаг используется в качестве инструмента государственного регулирования экономики: как рычаг воздействия на денежное обращение и управления объемом денежной массы; а также как средство неэмиссионного покрытия дефицита государственного и местного бюджетов, способ привлечения денежных средств предприятий и населения для решения тех или иных конкретных задач. Накоплен богатый опыт моделирования и выпуска разнообразных финансовых гособязательств, отвечающих потребностям и запросам различных инвесторов ¾ потенциальных вкладчиков в государственные ценные бумаги.

В распространении и обращении государственных ценных бумаг значительную роль играют коммерческие банки, приобретающие и продающие их на фондовых рынках. Такие банки занимают одно из ведущих мест среди держателей рассматриваемых бумаг (так, в США в конце 80-х годов коммерческие банки были держателями рыночных ценных бумаг федерального правительства на сумму примерно 200 млрд. долл., что составляет около 10% общего объема выпущенных в обращение бумаг). Еще более велика роль коммерческих банков как дилеров, через руки которых проходит значительно большее количество государственных ценных бумаг, нежели аккумулируемое ими как держателями.

Государственные ценные бумаги принято делить на рыночные и нерыночные ¾ в зависимости оттого, обращаются ли они на свободном рынке (первичном и вторичном) или не входят во вторичное обращение на биржах и свободно возвращаются эмитенту до истечения срока их действия. Основную часть государственных ценных бумаг составляют рыночные.

К числу государственных ценных бумаг, принятых в мировой практике, относятся следующие.

1. Казначейские векселя ¾ краткосрочные государственные обязательства, погашаемые обычно в пределах одного года со времени их выпуска и реализуемые с дисконтом, т. е. по цене ниже номинала, по которому они погашаются (либо продаваемые по номиналу, а выпускаемые по цене выше номинала).

2. Среднесрочные казначейские векселя, казначейские боны ¾ казначейские обязательства, имеющие сроки погашения от одного до пяти лет, выпускаемые обычно с условием выплаты фиксированного процента.

3. Долгосрочные казначейские обязательства ¾ со сроком погашения до десяти лет и более; по ним оплачиваются купонные проценты. По истечении срока обладатели таких государственных ценных бумаг имеют право получить их стоимость наличными или рефинансировать в другие ценные бумаги. В некоторых случаях долгосрочные обязательства могут быть погашены при наступлении предварительной даты, т. е. за несколько лет до официального срока погашения.

4. Государственные (казначейские) облигации ¾ по своей природе и назначению близки к среднесрочным и долгосрочным казначейским обязательствам (а иногда с ними даже не разграничиваются). Отдельные виды государственных облигаций, в частности, сберегательные облигации, могут распространяться на нерыночной основе.

5. Особые виды нерыночных государственных ценных бумаг в виде иностранных правительственных серий, серий правительственных счетов, серий местных органов власти (например, в советской экономике широкое распространение получили беспроцентные товарные облигационные займы).

Таким образом, займы можно классифицировать:

1) в зависимости от эмитента;

2) от характера выплаты доходов:

· выигрышные;

· целевые;

· беспроцентные;

· с фиксированным и плавающим процентом;

· с единовременной суммой выплаты и по частям;

· бескупонные, где доход равен разнице цены покупки и погашения;

3) по предназначению:

· для населения;

· для юридических лиц;

4) по характеру оформления:

· государственные ценные бумаги (бумажная форма / безбумажная);

· договором (для внешних займов);

· ценные бумаги свободно обращающиеся на рынке и займы нерыночного характера.

В последние годы стал быстро развиваться российский рынок государственных ценных бумаг. В этой связи стоит еще раз вспомнить об оригинальной версии государственных ценных бумаг в виде принудительно распределявшихся в СССР облигаций государственных займов, а также о нелегальном рынке подобных облигаций, на котором они скупались за бесценок.

Однако, ближе к собственно рынку государственных ценных бумаг подошли облигации «золотого» займа, не только продававшиеся, но и покупавшиеся сберегательными банками. Но инфляция подорвала основы их функционирования. Официальные цены на эти государственные ценные бумаги назначались госорганами в виде не только цен продажи, но и цен скупки (облигаций) и выкупа товарных облигационных займов (продолжающегося до сих пор).

Некое подобие рынка государственных ценных бумаг возникло в связи с созданием вторичного рынка купли-продажи приватизационных чеков ¾ «ваучеров». Цена первичного рынка ¾ 10 тыс. руб. за «ваучер», учитывая и то, что она не взымалась с приобретателей этой ценной бумаги, оказалась весьма условной. А вот вторичные рынки продемонстрировали применительно к этому виду государственных ценных бумаг возможность действия рыночного механизма ценообразования.

«Ваучеризация» ознаменовала начало реального процесса становления российского рынка государственных ценных бумаг. Сегодня наблюдается довольно быстрое расширение емкости этого рынка, т.е. объема проводимых на нем операций. Все большее число юридических и физических лиц стремится выйти на этот развивающийся сектор отечественного финансового рынка в качестве и покупателей, и продавцов. Некоторые из них становятся подлинными инвесторами, рассчитывая на часть доходов от дел, в которые вложены деньги, затраченные на приобретение ценных бумаг. Значительное же количество участников рынка государственных ценных бумаг предпочитает видеть в них лишь оптимальное орудие спекулятивных операций (тем более, что рынок негосударственных ценных бумаг принес многим разочарования и прямые потери).

Несмотря на это, в настоящее же время рынок государственных ценных бумаг уже в достаточной степени развит: существует целый ряд различных по своей сути государственных обязательств, которые могут являться объектами ценообразования.

1. Облигации федерального займа (для юридических лиц). Срок обращения более 1 года (378 дней), безбумажная форма выпуска. Все операции по ним ведутся на счете-депо. Выплачивается переменный ежеквартальный доход. Купонные среднесрочные ценные бумаги.

2. Государственные краткосрочные бескупонные облигации (ГКО). Выпущены в обращение государственные краткосрочные облигации со сроком обращения 3, 6 и 12 месяцев, с июля 1994 г. эмиссия трехмесячных облигаций проводится дважды в месяц, а шестимесячных и годовых ¾ ежемесячно. По этому виду облигаций процентные выплаты не производятся, так что доход по ним в течение всего периода обращения равен дисконту, т. е. разнице между номиналом и ценой продажи на первичном рынке. Естественно, что для отдельного владельца облигации, приобретающего ее на первичном или вторичном рынке, доход определяется как разность между ценой последующей продажи (или погашения) и ценой покупки.

Доходность различается по сериям, безбумажная форма.

Начальные крупные сделки с ГКО совершаются в торговой системе Московской межбанковской валютной биржи, а также на Центральной фондовой бирже (некоторое время операции с ГКО велись и на Московской товарной бирже ¾ ВДНХ). К торгам допускаются уполномоченные дилеры, которые либо оперируют собственными денежными средствами и облигациями, либо выступают от лица клиентов. Доход, полученный от продажи ГКО, не облагается налогами.

С 1996 года операции с ГКО и ОФЗ ведутся также с нерезидентами.

3. Облигации государственного сберегательного займа (ОГСЗ) выпущены после 1995 года разными сериями в бумажной форме. Срок обращения ¾ 1 год. Переменный ежеквартальный купонный доход. Предназначены для населения.

4. Облигации Государственного республиканского внутреннего займа РСФСР 1991 г., именуемые государственными долгосрочными облигациями (ГДО), выпущены на срок 30 лет. Выпускаются серией октябрь / апрель. По ним ежегодно производятся процентные выплаты в размере 15% от номинала, поэтому тридцатилетний заем фактически представляет совокупность тридцати годичных займов. Бескупонные, чаще всего инвесторами используются как годичные: каждый год определяется время для их погашения ¾ 1 неделя. Процентные выплаты, не облагаются налогом, тогда как доход от перепродажи этого вида ценных бумаг подлежит налогообложению.

5. Ценные бумаги нерыночного характера. Предназначены для страховых компаний, пенсионных и внебюджетных фондов. Максимальный доход равен 400 % годовых.

6. Облигации выигрышного займа 1992 года. Предназначаются для населения. Выпущены в бумажной форме. Долгосрочные: сроком на 16 лет. Доход выплачивается в виде выигрышей. В 1992 году облигации 1982 года были обменяны на эти облигации. сейчас облигации 1982 года меняются также на ОГСЗ.

7. Облигации внутреннего государственного валютного займа (ОВВЗ) выпущены в 1992-93 гг. под обеспечение замороженных счетов Внешэкономбанка СССР (ВЭБ-овки). В 1993 году было принято решение полностью погасить обязательства перед населением. Для юридических же лиц были выпущены в безбумажной форме ОВВЗ. Они деноминированы в долларах США. Заем состоит из 15 ежегодно и поочередно погашаемых траншей с разными сроками погашения (от года до 15 лет). Доход по этим облигациям выплачивается в размере 3% годовых и не подлежит налогообложению. Облигации свободно обращаются на рынке.

8. С 1982 года ведется также выпуск валютных облигаций внешних займов.

9. Золотые сертификаты (ЗС) обращались на рынке ценных бумаг в течение года, с сентября 1993 г. по сентябрь 1994 г., т. е. относятся к числу погашенных ценных бумаг. Вполне возможны, однако, их последующие выпуски. Процентный доход по золотым сертификатам выплачивался ежеквартально в размере трехмесячной долларовой ставки ЛИБОР (ежедневно публикуемая средняя ставка процента, по которой банки Лондона размещают свои депозиты в других банках, играющая роль международного ориентира) плюс 3% годовых.

Цена на золотой сертификат в виде цены первичного размещения устанавливалась Министерством финансов РФ исходя из золотого эквивалента сертификата на основе второго фиксинга цены золота пробы 0,9999 на Лондонском рынке. Пересчет этой цены в рубли осуществлялся по официальному курсу, устанавливаемому Центральным банком России. К цене, определенной таким образом, добавлялась премия в виде накопленного процента за период, прошедший с начала квартала, с тем чтобы дифференцировать квартальный доход в зависимости от срока приобретения сертификата.

От налога освобождались процентный квартальный доход и разница между ценой первичной продажи сертификата и его погашения. Тем самым формально прибыль от перепродажи становилась объектом налогообложения.

Обращение золотых сертификатов не было ограничено, но сделки подлежали обязательной регистрации в Министерстве финансов. Несмотря на отсутствие ограничений на перепродажу, вторичный рынок золотых сертификатов не сформировался (информация о нем отсутствовала). Таким образом, вместо свободной рыночной цены на ЗС имела место единственная исходная цена продажи, назначаемая Министерством финансов РФ, или цена первичного размещения.

Предполагается снова выпустить золотой сертификат с квартальным доходом и погашением рублями, валютой или золотом (10 кг). Доходность исчислялась бы по ставке Libor (цена предложения на Лондонском межбанковском рынке; Lebit ¾ цена спроса на Лондонском межбанковском рынке; Mebit ¾ цена спроса на Мадридском межбанковском рынке и т.д.), умноженной на 10 пунктов. Предполагаемый срок действия сертификата ¾ 3 года.

10.В 1995 году в обращения были выпущены казначейские обязательсятва (не те КО 90-ого года для населения), эмиссия осуществлялась в целях финансирования бюджетного дефицита. Ими можно было погашать налоговые платежи перед бюджетом, рассчитываться с другими предприятиями. После 5 индоссаментов (передаточная надпись на векселе) они могли поступать на свободный рынок. Доходность была 40% годовых, безбумажная форма, т. е. аналогично векселям.

По требованию МВФ выпуск КО прекращен, так как их посчитали денежным суррогатом, т. е. инфляционным источником покрытия бюджетного дефицита.

11.В 1995 году также выпущены казначейские векселя сроком обращения 10 лет, которые получили банки, потому что бюджет был им должен за льготное кредитование с/х предприятий.

В заключение отмечу, что эмитентом государственных ценных бумаг в Российской Федерации выступает Минфин, а основным оператором по ним ¾ Банк России. Тогда возникает вопрос: в какой мере ценообразование на государственные ценные бумаги может быть отнесено к банковскому. Проблема состоит в том, что коммерческие банки не имеют прямого отношения к эмиссии этого вида ценных бумаг и их первичному распространению. Вместе с тем даже первичная продажа государственных ценных бумаг представляет собой операцию центробанка, которая проводится на открытом рынке и в которую вовлекаются коммерческие банки. В последующем же они превращаются едва ли не в главных продавцов и покупателей государственных ценных бумаг. Данные обстоятельства и позволяют рассматривать цены на эти бумаги в качестве цен на банковский продукт (или включать формирование цен на государственные ценные бумаги в банковское ценообразование).

II. Модели ценообразования на государственные ценные бумаги

Анализируя механизм ценообразования на государственные ценные бумаги, следует различать те его части (злементы), которые предопределяются государственными органами, выпускающими ценные бумаги, и те, что формируются под воздействием вторичного рынка, а значит, отражают рыночные процессы столкновения спроса и предложения. Рыночные элементы этого механизма мало чем отличаются от моделей ценообразования на валюту и ценные бумаги. А вот элементы, подверженные государственному влиянию, обретают специфические черты.

Основные особенности ценообразования на государственные ценные бумаги закладываются их эмитентами еще на стадии разработки и принятия условий выпуска ценных бумаг, определения рыночного лространства их распространения и действия. Если такое пространство является крайне узким (как это, например, имело место по отношению к золотым сертификатам), цена государственных ценных бумаг практически однозначно определяется такими установленными заранее параметрами, как цена первичного размещения, цена погашения, процентная ставка и премия. В этом случае цена привязывается к дате продажи ценной бумаги и вполне может быть названа назначаемой. Однако, пространство вторичного рынка, зона его действия не ограничены, и эмитент способен предопределить только начальную цену первичного размещения и конечную цену погашения, тогда как промежуточные цены в течение всего периода действия ценных бумаг устанавливаются рынком, а не выпускающими их государственными органами.

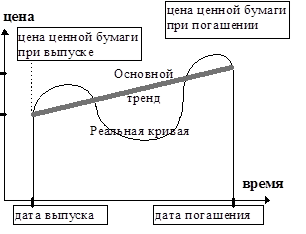

Поскольку государственные ценные бумаги по своей природе являются долговыми (а не долевыми, как, например, акции предприятий), любая государственная ценная бумага обладает фиксированными ценами первичной продажи и погашения, а также сроком действия, датой погашения. Отсюда следует, что основным трендом цены является кривая, соединяющая значения цен в момент первичной продажи и в момент погашения этого вида ценных бумаг (см. график).

|

|

Реальная кривая отклоняется от тренда, при этом в зависимости от рыночной ситуации эти отклонения могут носить разный характер и быть довольно значительными. Сам же основной тренд, представляющий математическое ожидание цены, в определенных условиях может быть довольно устойчивым. Например, если процентная ставка по облигациям не изменяется значительным образом во времени, то (поскольку текущая доходность облигации теоретически

|

равна процентной ставке) тренд становится близким к прямолинейному.

Рассмотрим опорные зависимости, по которым можно установить ориентиры текущих цен на государственные ценные бумаги. Цена-ориентир есть условная базисная (отправная) цена, вокруг которой группируются и по отношению к которой формируются реальные, в том числе рыночные, цены на государственные ценные бумаги.

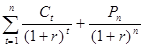

Если ценная бумага за время от ее приобретения до погашения дает возможность владельцу получить n

раз денежные поступления, выплаты (в виде, например, процентов), сумма каждого из которых равна t

, то текущая цена такой ценной бумаги выражается формулой P

= , где t

¾ порядковый номер денежного поступления, получаемого владельцем ценной бумаги; n

¾ общее количество денежных поступлений Сt

, Сt

¾ величина, сумма денежного поступления с номером t

, приносимого ценной бумагой ее владельцу, когда наступает срок этого поступления (с учетом налоговых удержаний); r

¾ средняя процентная годовая ставка (исчисленная в виде десятичной дроби), выплачиваемая банками по депозитам. , где t

¾ порядковый номер денежного поступления, получаемого владельцем ценной бумаги; n

¾ общее количество денежных поступлений Сt

, Сt

¾ величина, сумма денежного поступления с номером t

, приносимого ценной бумагой ее владельцу, когда наступает срок этого поступления (с учетом налоговых удержаний); r

¾ средняя процентная годовая ставка (исчисленная в виде десятичной дроби), выплачиваемая банками по депозитам.

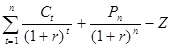

Выделяя отдельно конечное поступление в виде цены погашения Pn

, формулу текущей цены можно представить в следующем виде: P

= . Если же дополнительно учесть затраты Z

, обусловленные приобретением ценной бумаги (расходы покупателя, связанные c покупкой), формула текущей цены приобретает вид: P

= . Если же дополнительно учесть затраты Z

, обусловленные приобретением ценной бумаги (расходы покупателя, связанные c покупкой), формула текущей цены приобретает вид: P

= . .

Приведенные формулы относятся к продаже среднесрочных и долгосрочных ценных бумаг на финансовых рынках, т. е. к условиям, когда Сt

можно считать ежегодными поступлениями процентов, а n

¾ числом лет до погашения ценной бумаги.

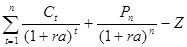

Для краткосрочных ценных бумаг более приемлема формула P

= , где a

¾ часть года, которую составляет период времени, в течение которого происходят денежные поступления (например, при поступлениях два раза в год а

= 0,5). , где a

¾ часть года, которую составляет период времени, в течение которого происходят денежные поступления (например, при поступлениях два раза в год а

= 0,5).

Последнюю формулу также можно представить в виде P

= , где С1

, С2

¾ очередные денежные поступления (выплаты, которые получает владелец ценной бумаги после прохождения определенного периода времени); ra

– банковская процентная ставка, исчисленная в виде десятичной дроби, соответствующая периоду, в течение которого владелец ценной бумаги получает очередные поступления от этой бумаги; P

n

¾ цена погашения ценной бумаги; и – количество периодов, в течение которых производятся выплаты владельцу ценной бумаги от момента ее приобретения до момента погашения; Z

¾ затраты владельца, связанные с приобретением и хранением ценной бумаги. , где С1

, С2

¾ очередные денежные поступления (выплаты, которые получает владелец ценной бумаги после прохождения определенного периода времени); ra

– банковская процентная ставка, исчисленная в виде десятичной дроби, соответствующая периоду, в течение которого владелец ценной бумаги получает очередные поступления от этой бумаги; P

n

¾ цена погашения ценной бумаги; и – количество периодов, в течение которых производятся выплаты владельцу ценной бумаги от момента ее приобретения до момента погашения; Z

¾ затраты владельца, связанные с приобретением и хранением ценной бумаги.

В частном случае, когда все денежные выплаты по ценной бумаге (денежные поступления ее владельцу) происходят одновременно в форме погашения по цене Pn

, текущая цена облигации P

определяется по следующей зависимости: P

= . .

Эта формула может быть применена к государственным бескулонным краткосрочным облигациям. Например, если принять годовую ставку банковского процента r

= 0,8, а срок обращения облигации равным половине года (т. е. а

= 0,5), цена стотысячерублевой облигации в предположении, что затраты на ее приобретение составляют 10% номинала, будет равной P

= руб. руб.

При наличии налоговых льгот денежные поступления Ct

владельцу ценной бумаги корректируются (увеличиваются) на величину льгот, тогда как при отсутствии таковых денежные поступления владельцу исчисляются за вычетом налоговых удержаний.

Отсюда следует, что при введении налоговых льгот растут денежные выплаты Ct

владельцу бумаг, а вместе с ними увеличивается значение текущей цены-ориентира. Если же льготы уменьшаются или вообще отсутствуют, цена идет вниз. Таким образом исходя из того, что льготы по налогообложению представляют дополнительные денежные средства, поступающие покупателю ценных бумаг, он готов платить за них более высокую цену. И наоборот, введение налога, снижение льгот заставляет покупателя тратить дополнительные средства; чтобы сохранить доходность, он будет уменьшать цену спроса на ценные бумаги.

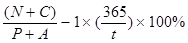

Для расчета же доходности ценных бумаг с 1 сентября 1995 г. предлагается использовать следующие формулы[2]

:

доходность ГКО

=(N / P-1)x(365 / Т)x100%;

доходность ОФЗ

= , где N

¾ номинал облигации в рублях; P

¾ цена облигации в рублях; С

¾ величина купона в рублях; A

¾ накопленный с начала купонного периода доход в рублях; T

¾ срок до погашения облигации в днях; t

¾ срок до окончания текущего купонного периода в днях. , где N

¾ номинал облигации в рублях; P

¾ цена облигации в рублях; С

¾ величина купона в рублях; A

¾ накопленный с начала купонного периода доход в рублях; T

¾ срок до погашения облигации в днях; t

¾ срок до окончания текущего купонного периода в днях.

Однако, все приведенные выше ценовые зависимости, олицетворяющие модели ценообразования на государственные ценные бумаги, имеют непосредственное отношение только к ценам-ориентирам, устанавливаемым исходя из принципа возмещения всех расходов, связанных с приобретением ценной бумаги, а также с отвлечением средств, обусловленным приобретением и хранением такой бумаги. При подобном (затратном) подходе текущая цена ценной бумаги представляет дисконтированную во времени сумму денежных поступлений, которые получает лицо, приобретающее ценную бумагу (ее владелец), за весь период ее хранения.

При наличии развитого рынка государственных ценных бумаг, где последние свободно продаются и покупаются, реальная ценовая картина не может определенным образом не отличаться от ценовых ориентиров. Дело в том, что в подобных условиях цена купли-продажи ценных бумаг определяется не только по критерию окупаемости затрат с учетом временного фактора, но и другими факторами: соотношением спроса и предложения, ориентацией продавца на получение максимальной прибыли, мерой риска, инфляцией.

Таким образом, исчисленная по приведенным выше зависимостям цена применительно к механизму рыночного ценообразования представляет лишь некоторую среднюю рыночную цену, на которую ориентируются как продавцы, так и покупатели в процессе формирования равновесных цен спроса и предложения.

III. Внешние факторы ценообразования на государственные ценные бумаги

Ценообразование на рынке государственных ценных бумаг находится под значительным влиянием обстоятельств, непосредственным образом не связанных с природой, сущностью, целевым назначением того или иного вида ценных бумаг. Подобного рода факторы можно назвать внешними.

Объективные факторы ценообразования являются параметрами, характеризующие общее состояние экономики страны в целом (состояние производства, денежного обращения, финансов, бюджета) и рынка государственных ценных бумаг (его организационно-правовую оформленность, возможный объем операций, взаимодействие с другими рынками) в частности. Иногда объективные факторы ценообразования на рынке ценных бумаг разделяют на макро- и микроуровневые. Однако к рынку государственных ценных бумаг такое разделение не применяется. Государство, выступающее в роли эмитента государственных ценных бумаг, является одновременно главным субъектом макроэкономики. Поэтому такие микроуровневые по форме факторы, как имидж и финансовое состояние эмитента, применительно к государственным ценным бумагам становятся макроуровневыми. В общем, на рынке государственных ценных бумаг происходит своеобразное смыкание микро- и макроуровней.

К субъективным факторам рыночного ценообразования на государственные ценные бумаги относят те, что имеют поведенческую природу и характеризуют реакцию отдельных субъектов рынка на складывающуюся на нем (или прогнозируемую) ситуацию. Ведущее место здесь принадлежит рыночным ожиданиям. Это предвидение благоприятной или неблагоприятной для данного лица ситуации на рынке, ощущение опасности и риска, психологические установки участника сделок с ценными бумагами.

Целесообразно выделять из числа субъективных факторы спекулятивной природы; благодаря им происходит переток денежных средств, поступающих на фондовые рынки, в те сегменты, которые обещают принести наибольшую прибыль. В России эти спекулятивные тенденции проявляются не только в своих естественных (присущих нормальному рынку) формах стремления к увеличению доходности, прибыльности. Наблюдается и погоня за сверхприбылью, оказывающая сильное внешнее воздействие на ценовую ситуацию на рынке ценных бумаг.

Субъективные, в том числе спекулятивные, факторы ценообразования на государственные ценные бумаги, могут быть отнесены к рыночным в узком смысле этого слова, ибо обладают реальной рыночной природой, непосредственно характеризуют рыночное поведение субъектов. Объективные факторы также имеют отношение к рынку, но косвенное.

К числу первичных и наиболее важных объективных внешних факторов ценообразования на государственные ценные бумаги относятся регламентирование способа установления цены и придание определенной направленности процессу дальнейшего изменения текущих цен. Эти возможности заложены в условиях выпуска и распространения ценных бумаг. Стоит отметить два крайних проявления действия подобных факторов.

При жесткой регламентации заранее задаются не только исходная цена продажи и конечная цена выкупа, но и (в той или иной степени) весь тренд изменения цен в пределах между этими полюсными значениями. Цены на государственные ценные бумаги становятся фиксированными ценами продавца, не зависящими от поведения покупателя. Воспроизводится известная по прошлому опыту картина назначаемых государственными органами цен.

При мягкой регламентации эмитент предопределяет только первичную цену и цену выкупа, тогда как на вторичном рынке имеет место свободное рыночное ценообразование.

Применительно к рассмотренным выше видам государственных ценных бумаг, получивших распространение в России в течение последних шести лет, фактор ценовой регламентации проявляется по-разному.

Так, к облигациям внутреннего займа относится действие механизма рыночного ценообразования, при котором цена формируется в процессе взаимодействия (свободного торга) продавцов и покупателей, на основе выравнивания спроса и предложения. В этих условиях существует реальная возможность одновременного осуществления сделок в разных местах и по разным ценам.

Иная ситуация имеет место в отношении государственных краткосрочных облигаций, золотых сертификатов и облигаций Государственного республиканского займа РСФСР 1991 г. (государственных долгосрочных облигаций). Цены ГДО фиксируются на каждую неделю, а место сделок привязано к территориальным отделениям Центрального банка России. Реальные сделки по продаже золотых сертификатов осуществлялись только в Министерстве финансов РФ по неизменной в течение дня цене. Место проведения сделок купли-продажи государственных краткосрочных обязательств также строго регламентировано; устанавливается единая цена, по которой проводятся сделки в каждый конкретный момент времени, при наличии множественности спектра цен спроса и предложения.

Ряд внешних факторов регулятивной природы оказывает влияние на цены не прямо, а посредством воздействия на величину спроса и предложения, от которых, как известно, зависит рыночная цена государственных ценных бумаг. В реальной практике чаще всего происходит понижение рыночной цены ценных бумаг вследствие сокращения спроса на них или роста предложения. Наиболее типичные ситуации здесь таковы.

Введение льгот по налогу на получаемую за счет купли-продажи ценных бумаг прибыль побуждает рост цен на них и приводит к «отсечению» от спроса убыточных и скрывающих свою прибыль организаций, а также граждан, доходы которых по депозитам и так не облагаются подоходным налогом. Подобные инвесторы проявляют интерес к приобретению государственных ценных бумаг на рынке только в тех случаях, когда доходность этих бумаг без учета налоговых льгот сопоставима со ставками депозитного рынка, но такое случается редко.

По существующему законодательству налогом на прибыль не облагается пока доход по государственным ценным бумагам, к которому относятся процентные выплаты по ним, но возможно в скором времени введение этого налога. Доход же, получаемый от перепродажи, облагается налогами в общем порядке. Однако отдельными подзаконными актами от налога освобождены доход на рынке ГКО и разница в цене покупки и погашения золотых сертификатов. Различия в учете дохода от продажи и погашения последних были введены после истечения половины срока их обращения и подорвали вторичный рынок золотых сертификатов. Потеря налоговых льгот продавцами привела к завышению цен и оттолкнула покупателей, сохранивших возможность приобретения сертификатов по более низкой текущей цене первичного размещения, не зависящей от налоговых льгот.

Доказательством влияния налогообложения на спрос и на цены ГКО служит ситуация, возникшая в мае 1994 г. после выхода постановления Правительства РФ № 490, в соответствии с которым в состав доходов, учитываемых при расчете налогооблагаемой базы для уплаты налога на прибыль, включаются доходы по ГКО. Содержание этого документа было расценено как отмена налоговых льгот по государственным ценным бумагам. В итоге практически сразу же стали наблюдаться снижение цен и резкий рост доходности ГКО всех выпусков, участвовавших в обращении. Министерство финансов РФ было вынуждено распространить письмо, в котором указывалось, что после формирования налогооблагаемой базы она уменьшается на сумму льгот, и, таким образом, налоговые льготы по государственным ценным бумагам сохранены в прежнем объеме. После этого разъяснения курсы облигаций вернулись на прежнюю отметку.

Наряду с льготированием прибыли сделки с государственными ценными бумагами стимулируются также и по налогу на операции с ними. Вместо общей налоговой ставки 0,3% от суммы сделки, исчисляемой для двух контрагентов, уплачивающих налоги, операции с государственными ценными бумагами облагаются налогом только на покупателя и по ставке 0,1%. Тем самым возникают льготы по налогу на операции, приводящие к снижению затрат по сделкам и способствующие повышению цен.

Существенное ограничение спроса на золотые сертификаты произошло вследствие их высокого номинала, который практически исключал покупку их мелкими фирмами и физическими лицами. Между тем именно эти слои покупателей могли прельститься золотым обеспечением. Появление же сертификатов на мелкие суммы (после того, как Министерство финансов РФ разрешило владельцам дробить крупные) породило у участников рынка сомнение в их статусе. Итак, номинал ценной бумаги способен оказывать влияние на спрос, а вместе с этим и на их цену.

Выделение узкой зоны мест проведения сделок с государственными ценными бумагами существенно сокращает спрос на них со стороны потенциальных инвесторов, удаленных от этих мест. Отсутствие прямой продажи государственных краткосрочных облигаций, равно как и необходимость приобретать их через дилеров с выплатой комиссионных вознаграждений им и ММВБ, также снижает спрос на этот вид ценных бумаг.

К объективным факторам ценообразования на государственные ценные бумаги следует отнести так называемый законодательный риск. Существует опасность выхода в свет новых законодательных актов, нормативных документов, изменяющих правовую базу рынка ценных бумаг в связи с осуществлением экономических реформ или сменой правительственного курса, корректировкой экономической политики. Этот вид риска весьма характерен для условий перевода российской экономики на рыночные рельсы, глубокой перестройки методов хозяйствования. Данные обстоятельства в состоянии значительно трансформировать ценообразующие факторы на рынке ценных бумаг.

Так, в итоге скачка курса доллара в «черный» вторник 11 октября 1994 г. были срочно изменены условия выпуска и аукционной продажи государственных краткосрочных облигаций. С целью увеличения привлекательности аукциона на нем стали размещать краткосрочные трехмесячные облигации, а номинал облигаций был увеличен со 100 тыс. руб. до одного миллиона, что противоречило действовавшим на тот момент «Основным условиям выпуска государственных краткосрочных бескупонных облигаций Российской Федерации». В итоге были изменены три ценообразующих фактора: дата размещения, срок погашения и номинал облигаций. Более того, изменения были внесены в момент, когда отказаться от поданных заявок на участие в аукционе без убытков уже невозможно.

Объективным фактором, расширяющим спрос на государственные ценные бумаги, являются требования, выдвигаемые со стороны государственных органов, контролирующих страховую деятельность, к структуре активов страховых компаний. Согласно этим требованиям, страховые организации обязаны держать 10% своих резервов в государственных ценных бумагах. В 1994 г. объем таких резервов составил примерно 3 трлн. руб. А это гарантирует дополнительный спрос на государственные ценные бумаги в объеме не менее 300 млрд. руб. Если аналогичные требования будут предъявлены к пенсионным фондам и к чековым инвестиционным фондам, спрос на государственные ценные бумаги еще более возрастет.

Государственная процентная политика олицетворяет еще один фактор ценообразования на рынке государственных ценных бумаг: ею объясняется динамика цен на государственные долгосрочные облигации, доходность по которым является отражением представлений Центрального банка России о средней доходности активов финансового рынка в свете государственной процентной политики.

Столь же чутко реагирует на процентную политику и рынок ГКО, а с ним и цены этого рынка. Есть основания утверждать, что снижение ставки рефинансирования ЦБР, порождающее увеличение потока «дешевых» денег, стимулирует рост цен на ГКО и снижение их доходности.

Рассмотрим теперь рыночные факторы ценообразования на государственные ценные бумаги.

Среди этих факторов следует выделить в первую очередь конъюнктуру смежных секторов финансового рынка: кредитного, валютного, драгоценных металлов. Например, цена золотого сертификата практически в полной мере определялась ценой золота на Лондонском рынке, выраженной в долларах США на Московской валютной бирже.

Наиболее сильное взаимодействие, являющееся фактором ценообразования на государственные ценные бумаги, имеет место между кредитным и валютным рынками, с одной стороны, и рынком ГКО ¾ с другой. Три обозначенных сегмента финансового рынка представляют традиционные банковские рынки, на которых активно действуют коммерческие банки. Увеличение доходности одного из этих рынков порождает рост спроса на его продукт и соответствующий переток денежных капиталов. Вследствие этого при относительно стабильной общей денежной массе поток средств на другие рынки ослабевает, что приводит к падению спроса на продукт данного рынка.

Так, цены на ГКО и их доходность коррелированы с кредитной ставкой на рынке ссудного капитала. В зависимости от уровня надежности вложений в тот или иной сектор вкладчик денежных средств решает вопрос о том, какая из цен спроса будет выше, соответственно о том, направить ли свои деньги на кредитный рынок или на рынок ценных бумаг. Так как надежность ГКО в общем случае более высока, чем надежность кредитов, цена на ГКО должна быть выше, а доходность ¾ ниже, чем на кредитном рынке. Но это будет наблюдаться только при прочих равных факторах.

В 1994 г. усилиями Министерства финансов РФ, направленными на увеличение привлекательности государственных ценных бумаг, была установлена нестандартная иерархия ставок. Доходность ГКО в течение длительного времени превышала межбанковские ставки, что спровоцировало переток средств на рынок этих ценных бумаг весной и летом 1994 г. Как известно, российский валютный рынок привлекает покупателей иностранной валюты, что порождает отток на него средств с рынка ГКО; в результате предложение облигаций превышает спрос, цены на них падают.

К рыночным факторам ценообразования на государственные ценные бумаги относятся и конъюнктурные риски. Риск неплатежа или непогашения проявляется прежде всего в наличии ненулевой вероятности того, что государство не сможет или не пожелает расплатиться с инвесторами. Приводя к снижению спроса и рыночных цен на государственные ценные бумаги, он обусловлен недоверием к российскому государству как к финансовому субъекту, заемщику средств.

Существует риск неудачного выбора времени покупки или продажи государственных ценных бумаг на рынке: в силу чисто случайных обстоятельств его конъюнктура может меняться в ту или иную сторону. Сугубо случайный, стохастический риск в значительной мере зависит от стабильности экономической ситуации, устойчивости государственного управления; чем ниже стабильность, тем выше риск и его влияние на цены. Усиление этой составляющей риска приводит обычно к снижению спроса и цен на государственные ценные бумаги.

В числе других факторов ценообразования на государственные ценные бумаги ¾ состояние депозитного рынка (депозитная процентная ставка) и рынка коммерческих ценных бумаг, включая акции. Спрос на облигации зависит также от возможности привлечения средств на их покупку на межбанковском кредитном рынке и из других источников. Влияет на цены на государственные ценные бумаги и возможность их страхования.

Таким образом, цены на государственные ценные бумаги формируются в соответствии с общими принципами ценообразования, но под влиянием специфики и многофакторности, т. е. существует основной тренд цен, отклонения от которого и объясняются присутствием или отсутствием какого-либо ряда факторов.

Заключение

В ходе государственных реформ была достигнута некоторая стабилизация в экономике, в частности сильно были замедленны темпы инфляции. Этот фактор очень важен для развития фондового рынка в России и торговли ценными бумагами. Теперь предприятия могут инвестировать средства в государственные ценные бумаги и получать при этом эффективную прибыль даже за вычетом инфляционного процента. Следует также отметить, что повышение доверия к государству как к заемщику также снизило количество негативных факторов, отклоняющих цены государственных обязательств в меньшую сторону.

Однако до идеального состояния с этом секторе еще далеко. Примечательной здесь стала ситуация, произошедшая 27 сентября с ОГСЗ 1-ой серии[3]

. 27 сентября в отделениях Сберегательного банка г. Москвы выстроились внушительные очереди. Причиной которых был не только тот факт. что Сбербанк ¾ является единственным платежным агентом Минфина и сама «трогательная традиционность» процесса стрижки купонов, когда последние аккуратно вырезаются сотрудниками банка при помощи ножниц; но гораздо более веские основания:

· по первой версии, руководство Сбербанка в недостаточной степени учло то обстоятельство, что потребности в наличных деньгах у различных отделений банка в этот день оказались различными: в отделениях. расположенных ближе к центру города, а потому испытывавших больший наплыв клиентов, наличные быстро заканчивались, тогда как в других отделениях деньги были;

· по второй неофициальной версии, Сбербанк просто не смог быстро перевести 1,4 триллиона минфиновских безналичных рублей в необходимую сумму наличных.

Из-за чего Сбербанком и было установлено правило: больше 20 млн. в «одни руки» не давать, что, естественно, не было сообщено в условиях ОГСЗ год назад.

Однако, оставшиеся непогашенными облигации, конечно, не пропали. Эксперты уверены, что до 26 марта 1997 года (это крайний срок погашения ОГСЗ 1-ой серии) государство вернет свои долги. Но частные вкладчики своих 164,56 % уже не получат, так как на следующий день они уже превратятся в 162,79 %, а через неделю ¾ в 152,9 %, а в марте 97 ¾ всего лишь 55,25% годовых. То есть получается, что обещанный государством доход владельцы ОГСЗ 1-ой серии так и не получат.

Несмотря на это, государством было обещано полностью погасить задолженность, что, без сомнения, поднимет его статус в глазах частных инвесторов, по прошлому опыту привыкших к процедуре замораживания счетов и самопроизвольной реструктуризации внутреннего госдолга, отодвигавшей ожидаемые выплаты к концу жизни.

Существуют и другие проблемы: например, проблема с которой недавно столкнулось Министерство финансов Российской Федерации ¾ это доходность казначейских обязательств, которая является наиболее высокой, чем у других финансовых инструментов. Конечно, рынок казначейских обязательств до сих пор продолжает оставаться несбалансированным, спрос на казначейские обязательства явно превышает предложение. ( Доходность казначейских обязательств в февраля 1996 года была 400-600 % годовых).

Тем не менее, процессы, происходящие в нашей стране, должны привести к нормальному функционированию системы ценных бумаг, так как законодательная база в этой области уже создана и последовательное решение здесь проблем (одна из которых ¾ улучшение ситуации с ожиданиями инвесторов) не только позволят создать действительно динамичный финансовый рынок в стране, но и дадут государству важный инструмент регулирования экономики. При этом умелое использование государственных ценных бумаг в перспективе станет обоюдовыгодным: предприятия, страховые общества, внебюджетные фонды приобретут еще одну возможность для эффективного вложения средств; правительство же сможет дополнительно финансировать расходы бюджета.

Литература

1. Инструкция Министерства финансов РФ «О правилах выпуска и регистрации ценных бумаг на территории Российской Федерации» от 3 марта 1992 г. № 3.

2. Письмо Минфина РФ «Положение о порядке продажи, учета, совершения сделок и погашения именных Золотых сертификатов Министерства финансов Российской Федерации выпуска 1993 г.» от 18 ноября 1993 г. № 134.

3. Письмо Минфина РФ «Положение о порядке размещения, обращения и погашения Казначейских обязательств» от 21 октября 1994 г. № 140.

4. Письмо ЦБР «О порядке осуществления на территории Российской Федерации операций с облигациями внутреннего государственного валютного облигационного займа» от 13 апреля 1994 г. № 87 (с изменениями от 5 сентября 1994 г.).

5. Письмо ЦБР «Организациям-дилерам на рынке ГКО и ОФЗ» от 5 сентября 1995 г. № 28-7-3/А-693.

6. Постановление Правительства РФ «О генеральных условиях выпуска и обращения облигаций государственных нерыночных займов» от 21 марта 1996 г. № 316.

7. Постановление Правительства РФ «О выпуске государственных краткосрочных бескупонных облигаций» от 8 февраля 1993 г. № 107 (с изменениями от 27 сентября 1994 г.).

8. Постановление Правительства РФ «О выпуске казначейских обязательств» от 9 августа 1994 г. № 906.

9. Приказ Минфина РФ «О выпуске облигаций государственного сберегательного займа Российской Федерации девятой серии» от 29 июля 199 г. № 70.

10.Условия выпуска облигаций федерального займа с постоянным купонным доходом. Утверждены Минфином РФ 28 июня 1996 г. № 60.

11.Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 г. № 39-ФЗ.

¨ ¨ ¨

1. Алексеев М. Ю. Рынок ценных бумаг. М. 1993.

2. Астахов В. П. Ценные бумаги. М. 1995.

3. Банк России снизил ставку по сделкам репо // Коммерсантъ-Daily от 5 ноября 1996.

4. Бюджетный кризис не даст погибнуть ГКО. Угроза госзаимствований вновь поднимает ставки // Эксперт от 21 октября 1996. № 40(59).

5. Для своих не жалко! Разрыв доходности рублевых и валютных гособлигаций и не думает сокращаться // Эксперт от 4 ноября 1996. № 42(61).

6. Кролли Л. А. Российский рынок ценных бумаг: состав, структура, проблемы развития // Бухгалтерский учет. № 1. 1996.

7. Кто поддержит рынок. Первичные дилеры предполагают помогать себе, а не Минфину // Эксперт от 7 октября 1996. № 38(57).

8. Родионова В. М. Финансы. М.: Финансы и статистика. 1992.

9. Усатов И. А. Цена и ценообразование в условиях перехода к рыночной экономике. М. 1995.

10.Финансовый рынок // Эксперт от 28 октября 1996. № 41(60).

[1]

Эксперт от 4 ноября 1996 года. № 42 (61).

[2]

Письмо ЦБР от 5 сентября 1995 г. № 28-7-3/А-693 «Организациям-дилерам на рынке ГКО и ОФЗ».

[3]

см. Годовщина сберегательного займа. Государство опять сэкономило на честном слове // Коммерсантъот8 октября 1996 года. № 38.

|