| КАЗАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Экономический факультет

Кафедра экономики

КУРСОВАЯ РАБОТА

ПО ЭКОНОМИЧЕСКОЙ ТЕОРИИ

ПОРТФЕЛЬНЫЕ ИНВЕСТИЦИИ В ЭКОНОМИКУ РОССИИ

Выполнил

студент 1412 группы

Борохович А.

Научный руководитель

к. э. н., доцент Евстафьев Н. В.

КАЗАНЬ 2002

СОДЕРЖАНИЕ

| Введение

|

3

|

| Развитие рынка ценных бумаг в России

|

5

|

| Портфельное инвестирование

|

10

|

| Особенности рынка корпоративных ценных бумаг

|

16

|

| Особенности рынка государственных и муниципальных ценных бумаг

|

18

|

| Особенности портфельного инвестирования в России

|

19

|

| Заключение

|

31

|

| Библиографический список

|

32

|

| |

|

ВВЕДЕНИЕ

В связи с продолжающейся нестабильностью экономического положения Российской Федерации, многие ведущие экономисты связывают будущее нашей страны с привлечением в широких масштабах в российскую экономику иностранных инвестиций, что преследует долговременные цели создания в России цивилизованного общества, характеризующегося высоким уровнем жизни населения. Трудно поверить, что одни иностранные инвестиции смогут поднять экономику нашей огромной страны. Но с другой стороны, они могут послужить катализатором, стимулом развития и роста внутренних инвестиций. Приток зарубежных капиталовложений жизненно важен для достижения таких целей, как выход из современного кризисного состояния, начальный подъем экономики. Опыт многих развивающихся стран показывает, что инвестиционный бум в экономике начинается с приходом иностранного капитала, создание собственных передовых технологи в ряде стран начиналось с освоения технологий, принесенных иностранным капиталом. Опыт многих стран «третьего мира», особенно латиноамериканских, показывает, что неблагоприятные условия для работы иностранных компаний внутри страны приводят к необходимости внешних государственных займов и возрастанию внешнего долга страны. Причем, поскольку государственные займы используются неэффективно, то большие внешние долги начинают тормозить развитие экономики. Кроме того, государственные займы являются рычагом политического давления и причиной экономических уступок.

Активная деятельность по привлечению иностранных инвестиций в отечественную экономику началась в СССР в годы перестройки – в 1987 году были приняты первые нормативно-правовые акты, которые положили начало регулированию иностранных инвестиций в российскую экономику. Важнейшим законодательным актом, до сего дня регулирующим деятельность иностранных инвесторов в России, явился принятый в 1991 году закон «Об иностранных инвестициях в РСФСР». Процесс массовой приватизации в России в 1992-94 годах, стремительное развитие российского рынка ценных бумаг и создание его нормативной базы впервые в отечественной истории создали предпосылки для развития зарубежных портфельных инвестиций в России. Вместе с тем, несмотря на определенный прогресс в последнее время, противоречивость, неполнота и нестабильность нормативно-правовой базы остаются одними из важнейший препятствий на пути привлечения иностранных инвестиций в Россию. По данным Госкомстата, накопленный объем вложений иностранного капитала в Россию к началу 1998 года составил около 12 млрд. долларов, из которых около 10,7 млрд. долларов пришлось на прямые инвестиции и около 1,5 млрд. - на портфельные. При этом динамика иностранных вложений по годам неравномерна - так, их средний ежегодный объем в 1992-94 годах составлял около 1,0 млрд. долларов, за 1995 год - около 1,6 млрд. долларов, в 1996 году - примерно 2 млрд. долларов, в 1997 - 4,2 млрд. Следует отметить, что указанный уровень иностранных вложений является (учитывая масштабы российской экономики) крайне низким, особенно на фоне привлечения зарубежных инвестиций другими странами мира. Так, в последние годы ежегодный приток только прямых иностранных вложений в экономику Таиланда достигал 2,5 млрд долларов, Мексики и Малайзии - 10 млрд. долларов, Китая - 25 млрд. долларов, а в экономику США - 60-65 миллиардов долларов. Следствием незначительного объема инвестиций является малая роль уже существующих предприятий с иностранными инвестициями в экономике России - на их долю, по самым оптимистичным данным, приходится менее 2% общего объема промышленного производства в России. Причиной такой ситуации является сохраняющийся неблагоприятный инвестиционный климат России, основными характеристиками которого являются:

Реклама

- высокая общая политическая нестабильность, в частности нестабильность законодательства;

- резкий спад производства начиная с 1991 года, следствием которого, в частности, является резкое сокращение внутреннего спроса на промышленную продукцию и услуги;

- несовершенство нормативно-правовой базы в экономике в целом и в области иностранных инвестиций в частности;

Реклама

- высокий уровень налогообложения и внешнеторговых пошлин;

- недостаток качественной инфраструктуры;

- фактическое отсутствие единой государственной политики в области привлечения иностранных инвестиций.

Все эти причины приводят к тому, что в рейтингах инвестиционной привлекательности Россия находиться на до обидного низком для ранее великой державы уровне.

Одной из основных форм инвестирования, выделяемых в мировой практике, являются портфельные, или финансовые инвестиции. Несмотря на их относительно малый удельный вес в общей структуре иностранных инвестиций, есть вероятность, что в ближайшие годы именно они будут основной формой инвестирования в Россию.

Данная курсовая работа посвящена именно портфельным инвестициям.

РАЗВИТИЕ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ

Портфельные инвестиции – покупка ценных бумаг на рынке с целью их дальнейшей продажи или получения прибыли. Они – основной источник средств для финансирования акций, выпускаемых предприятиями, крупными корпорациями и частными банками. Цель портфельных инвестиций является вложение средств инвесторов в ценные бумаги наиболее прибыльно работающих предприятий. Портфельный инвестор, в отличие от прямого, занимает позицию "стороннего наблюдателя" по отношению к предприятию-объекту инвестирования и, как правило, не вмешивается в управление им. С помощью средств зарубежных портфельных инвесторов возможно решение следующих экономических задач:

- пополнение собственного капитала российских предприятий в целях долгосрочного развития путем размещения акций российских акционерных обществ среди зарубежных портфельных инвесторов;

- пополнение федерального и местных бюджетов субъектов Российской Федерации путем размещения среди иностранных инвесторов долговых ценных бумаг;

- эффективная реструктуризация внешнего долга Российской Федерации путем его конвертации в государственные облигации с последующим размещением их среди зарубежных инвесторов.

Ключевой задачей, которую должен выполнять фондовый рынок в России, является обеспечение гибкого межотраслевого перераспределения инвестиционных ресурсов, максимально возможного притока отечественных и зарубежных инвестиций в реальный сектор экономики, а также создание благоприятных условий для стимулирования накоплений и трансформации сбережений в инвестиции.

С учетом специфики российского рынка ценных бумаг в рамках переходной экономики складывающаяся модель должна содействовать достижению следующих целей:

1)макроэкономической стабилизации;

2)создания условий для экономического роста;

3)эффективного финансирования внутреннего государственного долга;

4)надежной защиты прав инвесторов;

5)развития процессов интеграции отдельных регионов;

6)стимулирования вложения капитала преимущественно в российскую экономику.

В то же время текущее развитие народного хозяйства происходит в условиях глубокого инвестиционного кризиса. Он выражается как в остром дефиците финансовых ресурсов на рынке, так и в нежелании инвесторов (внутренних и внешних) вкладывать средства в реальный сектор, и прежде всего в промышленность. Главная причина – высокий уровень инвестиционных рисков – политических, рыночных, законодательных, валютных и т. д.

Институциональные реформы, которые были осуществлены в 90-х годах, не могут считаться завершенными без создания надежного финансового сектора, способного мобилизовать и предоставить реформируемой экономике инвестиционные ресурсы для нее. Стимулирование производства и инвестиций, структурная перестройка и повышение эффективности экономики являются определяющими факторами становления конкурентоспособности финансового рынка.

Фондовый рынок в России получил свое развитие в 1991 году после принятия известного Постановления Совета Министров РСФСР «Об утверждении Положения об акционерных обществах» от 25.12.1990, №60. Для первого этапа были характерны такие процессы, как появление первых открытых акционерных обществ (ОАО), появление государственных облигаций на биржевых торгах, создания десятков бирж, начало функционирования первых инвестиционных компаний и др. К концу этого этапа было закончено формирование первичной базы развития портфельных инвестиций. Постановление Совета Министров РСФСР «Об утверждении Положения о выпуске и обращении ценных бумаг на фондовых биржах в РСФСР» от 28.12.1991, №78 на пять последующих лет стало основным документом, регулирующим инвестиционную деятельность в стране.

Второй этап развития портфельных инвестиций (1992-1994 года) характеризовался процессом приватизации и разгосударствления предприятий. В этом периоде законодательство было направлено на создание основ организационного рынка государственных ценных бумаг. Наибольшее влияние на развитие фондового рынка в 1992-1994 годах оказал Указ Президента России «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» от 01.07.1992, №721. Технология чековой (ваучерной) приватизации стала в свою очередь решающей для развития инфраструктуры фондового рынка.

В 1994 году рынок ценных бумаг в России впервые стал оказывать сильнейшее влияние на общеэкономическое развитие страны. Так расширение рынка государственных краткосрочных облигаций (ГКО) в 1994 году позволило в определенной мере уменьшить размер свободных денежных ресурсов, оказывающих негативное влияние на курс рубля к доллару и на темпы инфляции. 1994 год ознаменовался также осуществлением первых вложений иностранных инвесторов в акции российских приватизационных предприятий. Таким образом, в 1994 году совпали по времени два качественных сдвига:

1)резкое увеличение предложения ценных бумаг вследствие интенсификации эмиссионной деятельности;

2)значительный рост спроса на инвестиционные ценности (таблица 2.1).

В результате быстрого развития фондового рынка потребности эмитентов переросли те возможности, которые предоставляла инфраструктура рынка. Если в 1992 –1993 годах можно было констатировать, что развитие его инфраструктуры опережало развитие рынка ценных бумаг в целом, то в 1995-1996 годах ситуация поменялась на обратную. Быстрое развитие фондового рынка поставило в качестве одного из ключевых вопросов создание новой нормативной базы.

Для третьего этапа развития рынка ценных бумаг (1995-июль1998 года) характерны следующие признаки:

- выход в 1995-1997 годах законодательной и нормативной базы, определяющей инвестиционно-регулятивные аспекты функционирования фондового рынка в России;

- позитивные качественные изменения, связанные с развитием инфраструктуры рынка – около 200 лицензированных регистраторов, 6 лицензированных депозитариев и подготовка к созданию центрального депозитария, создание и развитие Российской торговой системы (РТС), формирование системы саморегулируемых организаций – участников рынка;

- общие благоприятные тенденции и значительные резервы в развитии ликвидности и стабильности рынка;

- вступление в силу в 1996 году федеральных законов «Об акционерных обществах» и «О рынке ценных бумаг».

Таблица 2.1. Важнейшие показатели первичного рынка ГКО-ОФЗ (млн руб.)[1]

| Период

|

Объем эмиссии

|

Объем размещения

|

Объем выручки

|

Привлечение средств в бюджет

|

| ГКО

|

ОФЗ

|

ГКО

|

ОФЗ

|

ГКО

|

ОФЗ

|

ГКО

|

ОФЗ

|

| 1994

1995

|

20,5

|

__

|

17,5

|

__

|

12,9

|

__

|

5,7

|

__

|

| 1995

1996

|

157,0

|

14,0

|

134,2

|

6,2

|

100,1

|

6,1

|

8,9

|

2,1

|

| 1 полуго-дие

|

185,5

|

8,0

|

189,5

|

12,2

|

110,2

|

12,5

|

7,8

|

4,2

|

Решение проблемы привлечения инвестиций в экономику России является одной из актуальных задач и во многом зависит от развития фондового рынка. С помощью данного рынка предполагалось облегчить условия для привлечения иностранных инвестиций на российские предприятия и доступ последних к более дешевому, по сравнению с банковским кредитом, капиталу. До настоящего времени эта проблема не решена.

Структура фондового рынка отличалась диспропорцией, так как большая часть оборота (свыше 80%) приходилось на торговлю государственными ценными бумагами. Данный сегмент фондового рынка оказался наиболее продвинутым, с относительно развитой инфраструктурой, высоким уровнем регулирования, а следовательно, и технической надежностью. Созданный в 1992 году с целью финансирования дефицита федерального бюджета, он стремительно развивался и занял большую долю всего рынка ценных бумаг.

Проследим развитие этого рынка по кризисным этапам его становления. В 1993 году произошло первое погашение обязательств по ГКО, что стало большим событием на фондовом рынке. В октябре 1994 года случился «черный вторник». В этом году произошло качественное изменение компьютерной системы, используемой на рынке ГКО. Другой критический момент пришелся на август 1995 года, когда произошел обвал рынка межбанковских кредитов (МБК) и, кроме продажи государственных ценных бумаг и валюты, других способов получения денежных средств почти не осталось. Рынок ГКО тогда помог банковской системе выйти из кризисного состояния, и стало ясно, что он может быть важным инструментом для стабилизации финансовой системы государства. В мае – июне 1996 года на рынок ГКО устремились иностранные инвесторы, что способствовало его мобилизации и интеграции с международным финансовым рынком. Это помогло удержать российский финансовый рынок в более или мене стабильном состоянии.

В тот период рынок устоял, но появились новые проблемы:

1) высокие затраты по обслуживанию внутреннего государственного долга, достигавшие 25-30% общего объема расходов федерального бюджета;

2) в условиях экономического кризиса рынок ГКО благодаря высокой доходности отвлекал значительные финансовые ресурсы из реального сектора экономики, в частности с рынка производственных инвестиций.

Поэтому государство предприняло ряд шагов по снижению доходности ГКО до уровня инфляции. Правительство России 08.06.1996 издало распоряжение об ограничениях в третьем квартале уровня доходности по трехмесячным ГКО в пределах 20-30%, по шестимесячным – 30-40%, а по ОФЗ – в пределах 40-50% годовых. Для этой же цели (снижения доходности) было введено обложение налогом доходов от операций с государственными ценными бумагами и принято решение о допуске (с августа 1996 года) нерезидентов на вторичный рынок ГКО-ОФЗ.

Однако ориентиры, намеченные правительственным распоряжением, достигнуты не были, хотя во второй половине 1996 года удалось несколько снизить доходность ГКО.

Рынок государственных долговых обязательств работал только для покрытия дефицита федерального бюджета. Это, с одной стороны, препятствовало снижению доходности ГКО-ОФЗ, а с другой – требовало увеличения объема заимствований.

На третьем этапе становления фондового рынка в России (1995-июль 1998 года) определенное развитие получил рынок корпоративных ценных бумаг. Однако до 90% торгового оборота в данном сегменте рынка приходилось на акции крупнейших компаний топливно-энергетического комплекса (так называемые «голубые фишки»). Уже в 1996 году «голубые фишки» были вполне приемлемым финансовым активом для умеренных инвесторов. Доходы от инвестирования в эти активы были сопоставимы с доходами от операций с ГКО. В 1997 году тенденция сохранилась.

ПОРТФЕЛЬНОЕ ИНВЕСТИРОВАНИЕ

Портфельное инвестирование позволяет планировать, оценивать, контролировать конечные результаты всей инвестиционной деятельности в различных секторах фондового рынка. Как правило, портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска, а также бумаг с фиксированным доходом, гарантированным государством, то есть с минимальным риском потерь по основной сумме и текущим поступлениям.

При формировании инвестиционного портфеля следует руководствоваться следующими соображениями: безопасность вложений (неуязвимость инвестиций от потрясений на рынке инвестиционного капитала); стабильность получения дохода; ликвидность вложений, то есть их способность участвовать в немедленном приобретении товара (работ, услуг), или быстро и без потерь в цене превращаться в наличные деньги.

Невозможно найти ценную бумагу, которая была бы одновременно высокодоходной, высоконадежной и высоколиквидной. Каждая отдельная бумага может обладать максимум двумя из этих качеств.Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитают надежность, будут предлагать высокую цену и собьют доходность. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск вкладчика до минимума и одновременно увеличить его доход до максимума. Основной вопрос при ведении портфеля - как определить пропорции между ценными бумагами с различными свойствами. Так, основными принципами построения классического консервативного (малорискового) портфеля являются: принцип консервативности, принцип диверсификации и принцип достаточной ликвидности.

1) Принцип консервативности. Соотношение между высоконадежными и рискованными долями поддерживается таким, чтобы возможные потери от рискованной доли с подавляющей вероятностью покрывались доходами от надежных активов. Инвестиционный риск, таким образом, состоит не в потере части основной суммы, а только в получении недостаточно высокого дохода.

2) Принцип диверсификации. Диверсификация вложений - основной принцип портфельного инвестирования. Идея этого принципа хорошо проявляется в старинной английской поговорке: do not put all eggs in one basket - "не кладите все яйца в одну корзину". На нашем языке это звучит - не вкладывайте все деньги в одни бумаги, каким бы выгодным это вложением вам ни казалось. Только такая сдержанность позволит избежать катастрофических ущербов в случае ошибки. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам будут компенсироваться высокими доходами по другим бумагам. Минимизация риска достигается за счет включения в портфель ценных бумаг широкого круга отраслей, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности. Оптимальная величина -от 8 до 20 различных видов ценных бумаг. Распыление вложений происходит как между теми активными сегментами, о которых мы упоминали, так и внутри них. Для государственных краткосрочных облигаций и казначейских обязательств речь идет о диверсификации между ценными бумагами различных серий, для корпоративных ценных бумаг - между акциями различных эмитентов. Упрощенная диверсификация состоит просто в делении средств между несколькими ценными бумагами без серьезного анализа. Достаточный объем средств в портфеле позволяет сделать следующий шаг - проводить так называемые отраслевую и региональную диверсификации. Принцип отраслевой диверсификации состоит в том, чтобы не допускать перекосов портфеля в сторону бумаг предприятий одной отрасли. Дело в том, что катаклизм может постигнуть отрасль в целом. Например, падение цен на нефть на мировом рынке может привести к одновременному падению цен акций всех нефтеперерабатывающих предприятий, и то, что ваши вложения будут распределены между различными предприятиями этой отрасли, вам не поможет. То же самое относится к предприятиям одного региона. Одновременное снижение цен акций может произойти вследствие политической нестабильности, забастовок, стихийных бедствий, введения в строй новых транспортных магистралей, минующих регион, и т.п. Более глубокий анализ возможен с применением серьезного математического аппарата. Статистические исследования показывают, что многие акции растут или падают в цене, как правило, одновременно, хотя таких видимых связей между ними, как принадлежность к одной отрасли или региону, и нет. Изменения цен других пар ценных бумаг, наоборот, идут в противофазе. Естественно, диверсификация между второй парой бумаг значительно более предпочтительна. Методы корреляционного анализа позволяют, эксплуатируя эту идею, найти оптимальный баланс между различными ценными бумагами в портфеле. Однако следует отметить, что существует так называемый эффект излишней диверсификации. Она может привести к таким негативным последствиям как невозможность качественного управления портфелем, рост расходов инвестора на изучение конъюктуры фондового рынка, высокие издержки на приобретение небольших пакетов ценных бумаг. Расходы по управлению излишне диверсифицированным портфелем не принесут ожидаемого результата, так как его доходность не будет возрастать более высокими темпами, чем затраты по управлению портфелем. «Отдельные экономисты оценивают величину фондового портфеля от 8 до 15 видов ценных бумаг. Дальнейшее увеличение состава портфеля нецелесообразно…»[2]

3) Принцип достаточной ликвидности Он состоит в том, чтобы поддерживать долю быстрореализуемых активов в портфеле не ниже уровня, достаточного для проведения неожиданно подворачивающихся высокодоходных сделок и удовлетворения потребностей клиентов в денежных средствах. Практика показывает, что выгоднее держать определенную часть средств в более ликвидных (пусть даже менее доходных) ценных бумагах, зато иметь возможность быстро реагировать на изменения конъюнктуры рынка и отдельные выгодные предложения. Кроме того, договоры со многими клиентами просто обязывают держать часть их средств в ликвидной форме.

Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска. Возникает проблема количественного соответствия между прибылью и риском, которая должна решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и формирования новых, в соответствии с пожеланиями инвесторов. Надо сказать, что указанная проблема относится к числу тех, для решения которых достаточно быстро удается найти общую схему решения, но которые практически не решаются до конца.

Рассматривая вопрос о создании портфеля, инвестор должен определить для себя параметры, которыми он будет руководствоваться: необходимо выбрать оптимальный тип портфеля, оценить приемлемое для себя сочетание риска и дохода портфеля и соответственно определить удельный вес портфеля ценных бумаг с различными уровнями риска и дохода, определить первоначальный состав портфеля, выбрать схему дальнейшего управления портфелем.

Основным преимуществом портфельного инвестирования является возможность выбора портфеля для решения специфических инвестиционных задач. Для этого используются различные портфели ценных бумаг, в каждом из которых будет собственный баланс между существующим риском, приемлемым для владельца портфеля, и ожидаемой им отдачей (доходом) в определенный период времени. Соотношение этих факторов позволяет определить тип портфеля ценных бумаг. Тип портфеля - это его инвестиционная характеристика, основанная на соотношении дохода и риска. При этом важным признаком при классификации типа портфеля является то, каким способом и за счет какого источника данный доход получен: за счет роста курсовой стоимости или за счет текущих выплат - дивидендов, процентов.

Выделяют два основных типа портфеля:

1) портфель, ориентированный на преимущественное получение дохода за счет процентов и дивидендов (портфель дохода);

2) портфель, направленный на преимущественный прирост курсовой стоимости входящих в него инвестиционных ценностей (портфель роста).

Было бы упрощенным понимание портфеля как некой однородной совокупности, несмотря на то, что портфель роста, например, ориентирован на акции, инвестиционной характеристикой которых является рост курсовой стоимости. В его состав могут входить и ценные бумаги с иными инвестиционными свойствами. Таким образом, рассматривают еще и портфель роста и дохода.

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля - рост капитальной стоимости портфеля вместе с получением дивидендов. Однако дивидендные выплаты производятся в небольшом размере, поэтому именно темпы роста курсовой стоимости совокупности акций, входящей в портфель, и определяют виды портфелей, входящие в данную группу. Портфель агрессивного роста нацелен на максимальный прирост капитала. В состав данного типа портфеля входят акции молодых, быстрорастущих компаний. Инвестиции в данный тип портфеля являются достаточно рискованными, но вместе с тем они могут приносить самый высокий доход. Портфель консервативного роста является наименее рискованным среди портфелей данной группы. Состоит, в основном, из акций крупных, хорошо известных компаний, характеризующихся хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени. Он нацелен на сохранение капитала. Портфель среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами, приобретаемыми на длительный срок, рискованные фондовые инструменты, состав которых периодически обновляется. При этом обеспечивается средний прирост капитала и умеренная степень риска вложений. Надежность обеспечивается ценными бумагами консервативного роста, а доходность - ценными бумагами агрессивного роста. Данный тип портфеля является наиболее распространенной моделью портфеля и пользуется большой популярностью у инвесторов, не склонных к высокому риску.

Портфель дохода ориентирован на получение высокого текущего дохода - процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, характеризующихся умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Особенностью этого типа портфеля является то, что цель его создания - получение соответствующего уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого для консервативного инвестора. Поэтому объектами портфельного инвестирования являются высоконадежные инструменты фондового рынка с высоким соотношением стабильно выплачиваемого процента и курсовой стоимости. Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска. Портфель доходных бумаг состоят из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфель роста и дохода: формирование данного типа портфеля осуществляется во избежание возможных потерь на фондовом рынке как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая – доход. Потеря одной части может компенсироваться возрастанием другой.

Существует несколько типов портфелей роста и дохода:

1) портфель двойного назначения. В состав данного портфеля включаются бумаги, приносящие его владельцу высокий доход при росте вложенного капитала. В данном случае речь идет о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов, первые приносят высокий доход, вторые - прирост капитала. Инвестиционные характеристики портфеля определяются значительным содержанием данных бумаг в портфеле.

2) сбалансированный портфель. Он предполагает сбалансированность не только доходов, но и риска, который сопровождает операции с ценными бумагами, и поэтому в определенной пропорции состоит из ценных бумаг с быстрорастущей курсовой стоимостью и из высокодоходных ценных бумаг. В состав портфеля могут включаться и высоко рискованные ценные бумаги. Как правило, в состав данного портфеля включаются обыкновенные и привилегированные акции, а также облигации. В зависимости от конъюнктуры рынка в те или иные фондовые инструменты, включенные в данный портфель, вкладывается большая часть средств.

С учетом структуры фондового портфеля инвестор может быть агрессивным и консервативным. Агрессивный инвестор стремится получить максимальный доход от своих вложений, поэтому приобретает акции промышленных акционерных компаний (корпораций). Консервативный инвестор приобретает главным образом ценные бумаги, имеющие небольшую степень риска.

Таблица 3.2.Структура фондового портфеля различных инвесторов[3]

| Виды ценных бумаг

|

Портфель агрессивного инвестора

|

Портфель умеренного инвестора

|

Портфель консервативного инвестора

|

| Акции

|

70

|

50

|

20

|

| Облигации

|

20

|

30

|

50

|

| Краткосрочные бумаги

|

10

|

20

|

30

|

| ВСЕГО

|

100

|

100

|

100

|

Существуют две основные модели управления портфелем ценных бумаг: активная модель и пассивная модель.

Активная модель предполагает систематическое наблюдение и быстрое приобретение ценных бумаг, отвечающим инвестиционным целям портфеля, а также оперативное изучение его состава и структуры. Фондовый рынок России характеризуется быстрым изменением котировок ценных бумаг и высоким уровнем риска. Поэтому ему адекватна активная модель мониторинга, которая делает модель управления портфеля более рациональной. С помощью мониторинга можно прогнозировать размер возможных доходов от операций с ценными бумагами.

Активный способ управления предполагает значительные финансовые расходы, связанные с информационной, аналитической, экспертной и торговой деятельностью на фондовом рынке. Эти затраты могут нести только крупные банки и финансовые компании, имеющие большой портфель ценных бумаг и стремящиеся к получению максимального дохода от профессиональной деятельности на фондовом рынке.

Пассивная модель управления предполагает формирование сильно диверсифицированных портфелей с заранее фиксированным уровнем риска, рассчитанным на длительный период времени. Подобный подход возможен для развитого фондового рынка с относительно стабильной конъюктурой. В условиях общей экономической нестабильности, высоких темпов инфляции в России пассивный мониторинг малоэффективен.

Пассивная модель рациональна только в отношении портфеля, состоящего из малорискованных ценных бумаг. Ценные бумаги должны быть долгосрочными, чтобы портфель существовал в неизменном виде длительное время. Это дает возможность реализовать на практике основное преимущество пассивного управления – незначительный объем накладных расходов по сравнению с активным мониторингом.

ОСОБЕННОСТИ Рынка корпоративных ценных бумаг

Проникновение западных портфельных инвесторов на российский рынок корпоративных ценных бумаг началось фактически лишь в ходе ваучерной приватизации в 1992-93 гг. Приватизация впервые обеспечила рыночное предложение акций российских промышленных предприятий для сторонних инвесторов, привлекательность вложений в которые объяснялась следующими факторами: - ваучерная (и ранняя денежная) приватизация практически не преследовала цели получения в государственный бюджет доходов от приватизации - главной ее целью было формальное юридическое преобразование государственных предприятий в акционерные общества и создание таким образом предпосылок для возникновения в России рынка капиталов. Следствием такого подхода явился достаточно произвольный порядок определения уставных капиталов новых акционерных обществ и крайне низкая цена, по которой акции были проданы. Поэтому одними из важнейших факторов, способствовавших приобретению акций некоторых российских АО иностранными портфельными инвесторами, были:

- огромная недооцененность этих ценных бумаг по сравнению со сходными компаниями в других странах (даже с учетом странового риска России);

- акции многих российских предприятий (в особенности - предприятий экспортноориентированных отраслей) имели, с точки зрения портфельных инвесторов, большой потенциал курсового роста в будущем;

- высокая рисковость вложений в Россию, экономическая и политическая нестабильность должны были неизбежно привести к высокой нестабильности курсов российских акций и создать возможность получения высокой спекулятивной прибыли от операций с ними. В этот период выявились наиболее привлекательные для западных портфельных инвесторов акции российских предприятий.

За весьма редкими исключениями к ним относились:

- акции крупнейших нефтегазодобывающих предприятий, предприятий цветной металлургии, целлюлозно-бумажной промышленности и некоторых других сырьевых отраслей;

- акции предприятий - национальных или региональных монополистов в стратегических отраслях национального хозяйства

- энергетике, телекоммуникациях и т.п.

Интересной особенностью этих вложений было то, что предпочтение при вложениях отдавалось ценным бумагам тех предприятий, контрольные пакеты акций которых были закреплены за государством. Это являлось своеобразной страховкой от грубого нарушения прав мелких акционеров крупными. Портфельные инвесторы предпочитали вкладывать средства в акции предприятий, на продукцию которых в долгосрочной перспективе существует платежеспособный внешний или внутренний спрос, что позволяет ожидать в будущем значительных прибылей этих АО и высоких дивидендов по их акциям. Многих портфельных инвесторов привлекала на российский рынок акций в первую очередь возможность получения сверхвысоких прибылей за счет спекуляций с российскими ценными бумагами, имеющими очень нестабильную курсовую динамику. Спекулятивные тенденции среди иностранных портфельных вложений в России стали фактически доминирующими. Отрыв спекулятивного рынка акций от нуждающегося в инвестициях реального сектора приводит к тому, что портфельные инвестиции не оказывают практически никакого прямого положительного воздействия на экономику и не выполняют своей основной задачи - привлечения финансового капитала в наиболее эффективные в экономическом смысле отрасли и предприятия. Таким образом, можно сделать вывод, что в настоящий момент иностранные портфельные инвестиции в акции промышленных предприятий не играют для российской экономики значительной положительной роли. Причина этого, однако, лежит не в природе этих инвестиций, а в том положении на российском рынке капиталов, которое создалось в результате общего экономического кризиса и проведения чековой приватизации. В связи с этим регулирование рынка капиталов и приведение его в соответствие с нормальной мировой практикой является важнейшим фактором для привлечения портфельных вложений из-за рубежа. Главными задачами, стоящими в этой связи перед российскими экономическими властями и предприятиями, являются:

- создание стабильной и всеобъемлющей нормативно-правовой базы, регламентирующей выпуск ценных бумаг российскими предприятиями и порядок их обращения на фондовом рынке;

- правовое обеспечение прав акционеров и владельцев иных корпоративных ценных бумаг;

- создание надежной общенациональной инфраструктуры фондового рынка, открытой как для отечественных, так и для зарубежных инвесторов;

- создание внутрироссийской системы коллективных инвестиций (в первую очередь - инвестиционных фондов и трастовых структур), что должно придать рынку ценных бумаг дополнительную стабильность и снизить его привлекательность для спекулятивного иностранного капитала.

Эти меры, безусловно, не могут сами по себе в условиях экономического и политического кризиса привести к резкому увеличению объема иностранных портфельных инвестиций, однако без их реализации эта область инвестиций окажется практически потерянной для развития российской экономики.

ОСОБЕННОСТИ Рынка государственных и муниципальных ценных бумаг

Финансирование доходных статей государственных и местных бюджетов за счет привлечения средств зарубежных портфельных инвесторов в выпускаемые соответствующими органами власти долговые ценные бумаги является очень широко применяемым в зарубежных странах способом решения бюджетных проблем. Существенным его преимуществом является то, что такое финансирование бюджета является неинфляционным - это особенно важно для тех государств, которые, подобно России, наряду с финансированием бюджета нуждаются в проведении жесткой денежной политики. К сожалению, в России этот способ приобрел специфическую российскую окраску и из средства лечения болезни превратился в дополнительный фактор заболевания (особенно для муниципальных бумаг). Существует две традиционных методики привлечения таких инвестиций в государственные ценные бумаги:

- привлечение (допуск) иностранных портфельных инвесторов на рынок государственных (муниципальных) облигаций внутренних займов, как правило, номинированных в национальной валюте;

- размещение государственых (муниципальных) облигаций, специально предназначенных для зарубежных инвесторов, на зарубежных финансовых рынках. Такие облигации, являющиеся частью внешнего государственного долга, обычно номинируются в одной из ведущих мировых валют. Появившийся в 1993 году рынок краткосрочных рублевых облигаций внутреннего займа (ГКО/ОФЗ), имевший своей целью финансирование дефицита федерального бюджета за счет средств российских инвесторов, также на первых порах был закрыт для вложений зарубежных средств. Но зарубежные портфельные инвесторы (в первую очередь - некрупные) стали вкладывать деньги на этом рынке в обход существующих запретов, заключая договора с российскими банками, основывая в России специальные дочерние фирмы и т.п.

К началу 1996 года стала очевидной нехватка средств российских инвесторов для финансирования расходов бюджета, привел к тому, что в феврале 1996 года иностранные портфельные инвесторы были допущены на российский рынок краткосрочных облигаций внутренних займов. Однако предложенная российскими властями схема инвестиций, призванная защитить стабильность рынка ГКО/ОФЗ от непредсказуемого притока/оттока иностранного спекулятивного капитала, существенно снизила доходность и ликвидность таких вложений. Несмотря на это, либерализация рынка ГКО/ОФЗ привела к довольно значительному проникновению на этот рынок зарубежных портфельных инвесторов. В настоящее время основной задачей правительства становится не дополнительное привлечение иностранных инвесторов, а попытка вытеснить их в реальный сектор (до сих пор во многом безуспешная).

ОСОБЕННОСТИ ПОРТФЕЛЬНОГО ИНВЕСТИРОВАНИЯ В РОССИИ

С начала 90-х годов существует масса проблем, ухудшающих инвестиционный климат в России. К числу наиболее острых из них относятся: слабая защита акционеров, недостаточное развитие инфраструктуры фондового рынка по сравнению с западными аналогами, высокая налоговая нагрузка на эмитентов, инвесторов и т.п.

Определенные надежды на разрешение данной проблемы появились в связи с выходом в свет в апреле 1996 года Федерального Закона Российской Федерации «О рынке ценных бумаг», который заменил свыше 110 охватывающих сферу его действия нормативных документов. Не лишенный некоторых противоречий, он представляет собой значительный вклад в развитие регулирования фондового рынка. Данным законодательным актом регулируются финансовые отношения, возникающие при выпуске и обращении всех видов эмиссионных ценных бумаг и связанные с деятельностью профессиональных участников с единым государственным регулированием и информационным обеспечением фондового рынка. Функции главного координатора рынка ценных бумаг возложены на Федеральную Комиссию по Ценным Бумагам (ФКЦБ) при Правительстве Российской Федерации, которой придан статус федерального ведомства. Основные операторы были объединены в Профессиональную ассоциацию участников фондового рынка России (НАУФОР). Создана также профессиональная Ассоциация регистраторов, трансфер-агентов и депозитариев (ПАРТАД), которая призвана способствовать развитию инфраструктуры рынка. Указом Президента Российской Федерации от 01.07.1996 года №1008 была утверждена «Концепция развития рынка ценных бумаг в Российской Федерации», определяющая стратегию и основные положения государственной политики, а также развитие нормативной базы рынка. Важнейшими целями, достижение которых формулировалось в Концепции, являлись формирование в России самостоятельного национального фондового центра, привлечение в экономику через рынок ценных бумаг иностранных инвесторов и др.

Для привлечения иностранных инвестиций Словения пошла на либерализацию законодательства, регулирующего деятельность иностранных инвесторов, создала стимулирующее налогообложение с 25% ставкой налога на прибыль (почти самой низкой среди европейских стран). Благодаря этому, а также развитой промышленности, высокой покупательской способности населения, ориентации экономики на экспорт, солидному уровню менеджмента, низким транспортным расходам, Словения успешно конкурирует с другими странами за иностранные инвестиции. К 1997 году прямые иностранные инвестиции достигли 2 млрд долларов.

Польша также внесла коррективы в свое законодательство. С мая 1996 года у иностранных инвесторов появилось право вкладывать средства почти во все отрасли, включая оборонную промышленность, морские и авиационные перевозки. Иностранные инвесторы (все они должны получить лицензию казначейства Польши) могут беспрепятственно переводить прибыль за пределы страны, заплатив 20-процентный налог на дивиденды, а также вправе выпускать облигации на польской территории. Однако покупка покупка недвижимости или компаний, владеющих недвижимостью, им запрещена. Польша была первой страной Восточной Европы, объемы производства которой начали расти, - в немалой степени благодаря иностранным инвестициям. Несмотря на существующие экономические и политические риски, за 1990-1996 годы иностранные инвесторы вложили в польскую экономику свыше 14 млрд долларов. Иностранный капитал присутствует в более чем в 24 тысячах компаний.[4]

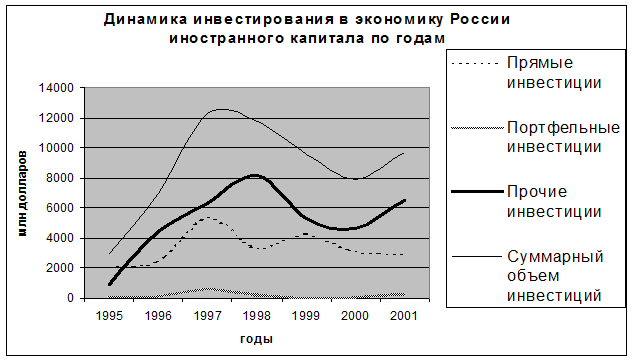

Проследим за динамикой инвестирования иностранного капитала в российскую экономику вообще и портфельных инвестиций в частности.

Таблица 6.6. Динамика инвестиций в экономику России по годам, млн. долларов[5]

| Вид инвестиций

|

1995

год

|

1996 год

|

1997 год

|

1998 год

|

1999 год

|

2000 год

|

2001 год

|

| Прямые

|

2020

|

2440

|

5333

|

3361

|

4290

|

3154

|

2920

|

| Портфельные

|

39

|

128

|

681

|

191

|

31

|

59

|

292

|

| Прочие

|

924

|

4402

|

6281

|

8221

|

5269

|

4675

|

6509

|

| Всего

|

2983

|

6970

|

12281

|

11773

|

9560

|

7888

|

9721

|

Как мы видим из этой таблицы, своего пика инвестирование достигло в 1997 году, причем портфельные инвестиции также достигли в этом году своего максимума, как в абсолютном показателе, так и в относительном (5,5%).

Более наглядно это можно увидеть на графике

В связи с финансовым кризисом 1998 года рост инвестиций прекратился.

По состоянию на конец 1998 года по сравнению с 1997 годом объем портфельных инвестиций уменьшился в 3,6 раза, а в 1999 году по сравнению с 1997 годом – в 30 раз.

Однако уже с 2000 года наметился рост портфельного инвестирования. Это можно связать с уходом своего поста прежнего главы государства в декабре 1999 года. Новый Президент России проводит политику по улучшению как экономической ситуации в целом (снижение налогов, принятие бездефицитных государственных бюджетов, перераспределение налоговых поступлений), так и инвестиционного климата в частности (стабилизация политической обстановки, создание в стране единого правового и экономического пространства, разработка мер по привлечению инвестиций и защите законных прав и интересов инвесторов). Все это не замедлило отразиться на динамике инвестирования, доведя при этом объем портфельных инвестиций в 2001 году до 292 млн долларов или 43% от уровня 1997 года (942% от уровня 1999 года). Можно предположить, что в дальнейшем обьем инвестирования будет увеличиваться.

После краха рынка ГКО в 1998 году и предложенных российским правительством условий реструктуризации внутреннего долга, в результате чего иностранные инвесторы потеряли значительную часть своих денег, ожидать от них значительных инвестиций в государственные ценные бумаги не стоит.

В настоящее время для инвесторов, вкладывающих средства в корпоративные ценные бумаги, существуют три возможные стратегии на фондовом рынке.

Первая стратегия основана на предположении, что стоимость финансовых активов недоступна и разница в рыночной капитализации будет постоянно сокращаться вместе с экономической стабилизацией. Инвесторы, действующие исходя из данной стратегии, предпочитают покупать перспективные акции и держать их в портфеле, дожидаясь роста курсовой стоимости, связанной с глобальной стабилизацией хозяйственной системы России и фондового рынка в частности.

Вторая стратегия, преобладающая среди иностранных инвесторов, - «купи сегодня, продай завтра». Придерживаясь ее, инвестор пытается спрогнозировать объем потока инвестиций в Россию и уловить рыночную устойчивость, которая служит индикатором данного вида ценных бумаг. Для таких (стратегических) инвесторов попрежнему основным объектом вложения капитала остаются «голубые фишки» и наиболее ликвидные акции второго эшелона (высокотехнологических предприятий). Именно они подвержены наиболее заметным колебаниям цен и обладают достаточной перспективной ликвидностью и доходностью.

Однако максимальную прибыль можно получить, используя третью стратегию – «поимки ликвидности». При продвижении акций вверх по уровню ликвидности все более высокая премия за ликвидность ценных бумаг входит в их цену. Поэтому ключевой проблемой является поиск акционерных компаний, находящихся на стадии превращения в наиболее ликвидные. Инвесторы, делающие ставку на рост ликвидности, стремятся опередить конъюктуру рынка, находя предприятия, акции которых относительно недооценены. В каждой отрасли всегда найдутся предприятия с невысокой стоимостью капитала, но имеющие благоприятные возможности для реализации своей продукции и получения прибыли, а также располагающие сильной командой руководителей. Ключевым аспектом стратегии «поимки ликвидности» является предположение, что рынок корпоративных ценных бумаг в России рационален в оценке акций на основе финансовых показателей эмитентов. Тем не менее многие иностранные инвесторы не верят в эффективность российского фондового рынка. Российский рынок корпоративных акций и облигаций возник в период массовой приватизации государственных предприятий, когда не существовало законодательства, регулирующего раскрытие информации об эмитентах. Многие предприятия закрывали информацию о доходности и ликвидности своих акций. Большинство руководителей, опасаясь утратить контроль над предприятиями, всячески блокировали раскрытие финансовой информации для инвесторов и вкладчиков. Однако каждое предприятие нуждается в производственных инвестициях, которые могут поступить либо от внешних, либо от отечественных инвесторов, неплохо разбирающихся в рыночной конъюктуре. Поэтому политика, направленная на сокрытие финансовой информации, обречена на неудачу. Уже в 1995 году, когда финансовые ресурсы были иммобилизированы в неплатежи, а инвестиции предприятиям так и не поступили, ситуация с информацией стала меняться к лучшему.

Положительную роль в раскрытии информации, интересующей инвесторов, должен сыграть Федеральный Закон «О защите прав и законных интересов инвесторов на рынке ценных бумаг» от 05.03.1999. Данным законодательным актом определяются:

1) условия предоставления профессиональными участниками рынка услуг инвесторам, не являющимся таковыми;

2) дополнительные требования к профессиональным участникам, предоставляющим услуги инвесторам на фондовом рынке;

3) дополнительные условия размещения эмиссионных ценных бумаг среди неограниченного круга инвесторов;

4) дополнительные меры по защите прав и законных интересов инвесторов на фондовом рынке и ответственность эмитентов за их нарушение.

В частности, запрещается рекламировать или предлагать неограниченному кругу лиц фондовые инструменты эмитентов, не раскрывающих информацию, предусмотренную законодательством России о ценных бумагах.

Принципиальное значение для защиты прав и законных интересов инвесторов имеет статья 6 «Предоставление информации инвестору в связи с обращением ценных бумаг» и статья 12 «Полномочия федерального органа исполнительной власти по рынку ценных бумаг по наложению штрафов» настоящего Федерального закона. Выход в свет подобного нормативного акта раньше (например, в 1996-1997 годах) помог бы избежать многих негативных явлений на фондовом рынке России.

Одним из примеров портфельного инвестирования иностранного капитала в российскую экономику может стать немецкое акционерное общество «KREMLIN»[6]

.Это молодая компания, первые планы основания которой появились в октябре 1998 года, в то время, когда российский рынок ценных бумаг переживал глубокий кризис. Основатели компании оценили российский фондовый рынок в 9 млрд долларов. Была разработана специальная стратегия с целью использования потенциалов недооцененного рынка.

В июле 1999 года акционерное общество было зарегистрировано в торговом реестре. Уставный капитал составлял 180 тыс. EURO, в декабре 1999 года и в июле 2000 года было осуществлено увеличение уставного капитала, в результате чего общество располагает основным капиталом в размере 1 млн. EURO.

Сферы деятельности общества включают в себя:

1) Прямые инвестиции

: общество также осуществляет прямые и венчурные инвестиции в молодые российские компании преимущественно в области высоких технологий, которые в силу высокого уровня инженерного образования и профессиональной квалификации программистов вызывают немалый интерес западных инвесторов и партнеров.

2) Портфельные инвестиции

: Общество управляет собственным капиталом в виде российских акций и долговых инструментов с постоянным доходом. При этом оно осуществляет главным образом долгосрочные вложения в сильно недооцененные предприятия сырьевого сектора, а также периодически проводит короткие торговые сделки с целью извлечения прибыли из высокой волатильности российского рынка акций.

3) Управление Паевыми Инвестиционными Фондами (ПИФ):

Общество предоставляет в распоряжение третьей стороне, главным образом инвестиционным компаниям, свои ноу-хау российского фондового рынка и финансовых центров. Оно предлагает свои услуги не только международным паевым инвестиционным фондам развивающихся рынков, но и восточно-европейским ПИФам, инвестирующим в Россию.

4) Консалтинг

: Общество располагает обширными контактами вплоть до высших органов управления страной, имеющих большое значение при налаживании деловых связей немецких предпринимателей в сфере экспорта. Оно также оказывает поддержку фирмам, ищущим возможности для организации производства в России или желающим инвестировать в различные отрасли российской экономики.

Рассмотрим подробнее деятельность этой компании, касающуюся портфельных инвестиций.

Акционерное общество «KREMLIN» вложило большую часть своего акционерного капитала в российские акции и долговые инструменты с постоянным доходом. При этом оно инвестирует в первую очередь в сильно недооцененные предприятия сырьевого сектора. На первом месте находятся российские нефте- и газоперерабатывающие предприятия. «ЛУКойл», «Сургутнефтегаз», «Татнефть», «ЮКОС», «Тюменская Нефтяная Компания» и «Газпром», обладающие потенциалом роста курса акций, потому, что их сравнительная стоимость значительно ниже средней стоимости международных компаний аналогичного профиля и сопоставимыми финансовыми и операционными результатами.

Кроме того, «KREMLIN» привлекают крупнейший поставщик палладия в мире «Норильский никель» и второй по величине в России поставщик стали завод «Северсталь», у которого коэффициент соотношения цены акции к чистой прибыли в расчете на акцию (Р/Е) в настоящее время равен 1. Несмотря на незначительное снижение цен на сырье на мировых рынках, специалисты данного общества в последнее время прогнозируем устойчивые цены на газ и нефть в кратко- и среднесрочной перспективе и продолжают считать российские нефтяные компании привлекательными для инвестиций. «Пока цена нефти за баррель удерживается выше 20-долларовой отметки, русские производители при себестоимости от 6 до 9 долларов имеют достаточно высокий уровень рентабельности.»[7]

Доля предприятий энергетики, равно как и предприятий телекоммуникаций в портфеле этого акционерного общества несколько ниже, «поскольку для первых все еще регламентируются отпускные цены, в то время как вторые из-за слабого рубля вынуждены собирать невысокие прибыли в местной валюте и одновременно оплачивать приобретение импортного оборудования в твердой валюте.»[8]

В связи с высокой волатильностью российского рынка ценных бумаг, связанной с его сильной зависимостью от ведущих мировых бирж, «KREMLIN» также пользуется возможностью играть и выигрывать на сильных дневных и недельных колебаниях курса акций.

Особенное внимание также обращается на специфические для российского рынка инструменты, например, акции российских эмитентов, которые в отличие от АДР и ГДР (Американская или Глобальная Депозитарная Расписка), не торгуются на западных биржах. Покупка акций российских эмитентов приобретает особый смысл накануне объявления о публичном размещении АДР на эти акции на западных биржах из-за прогнозируемого роста их курсов сразу после объявления о регистрации АДР, поскольку их ликвидность улучшается, как это произошло с акциями компаний Аэрофлот, ЮКОС и ТНК.

Еще одним привлекательным объектом для инвестиций руководство общества считает российские акции, имеющие законодательные ограничения на приобретение их в собственность иностранцами. Это прежде всего относится к акциям Газпрома и Сбербанка.

Также вызывает интерес деятельность фирмы по управлению паевыми инвестиционными фондами, что в конечном итоге приводит к направлению инвестиций в российскую экономику. В современных условиях, когда привлечения средств в инвестиции становится все более популярным, акционерное общество KREMLIN предоставляет в распоряжением им свои ноу-хау российских фондовых рынков.

Так председатель правления АО «KREMLIN» Тис Цимке консультирует стратегическоий фонд Восточной Европы «WARBURG» (WARBURG - OSTEUROPA - STRATEGIE - FONDS), инвестирующий в сильно недооцененные и имеющие большой потенциал предприятия Восточной Европы и бывшего СССР, который начнет свою деятельность в 2002 году. Сочетание ценных бумаг из сырьевого сектора и акций предприятий, имеющий хороший потенциал, образует основу фонда, в то время как особые ситуации, возникающие благодаря процессам слияний и коопераций, в качестве добавочных компонентов обеспечивают дополнительное развитие и придают вкус такой деятельности. Большое внимание при этом уделяется наличию на предприятии доброжелательного к акционерам и обученного по западным стандартам менеджмента.

Существует также ряд отечественных фирм, занимающихся портфельным инвестированием. К числу их относится и компания "Профит Хауз".[9]

Одним из основных видов деятельности компании "Профит Хауз" является доверительное управление активами клиентов, включающими ценные бумаги и денежные средства. Управление осуществляется путем инвестирования денежных средств клиента в различные инструменты фондового рынка Российской Федерации и включает в себя методичное периодическое реинвестирование основного капитала и прибыли клиентов. Услуги по доверительному управлению активами оказываются физическим и юридическим лицам. Клиентам предоставляется широкий спектр качественного обслуживания и консультаций специалистов компании.

Определенная группа клиентов по разным причинам не имеет возможности самостоятельно заниматься инвестиционным бизнесом (недостаток технических средств, профессиональных знаний, другие причины), либо преследует цель минимизировать расходы при профессиональном инвестировании. Для решения этих задач компания предоставляет своим клиентам возможность использования ряда инвестиционных стратегий. Рассмотрим стратегию портфельного инвестирования, которую предлагает эта фирма.

Компания "Профит Хауз" предоставляет своим клиентам возможность выбора одного из четырех способов портфельного инвестирования:

1) Индивидуальный портфель клиента;

2) Инвестиционный портфель;

3) Спекулятивный портфель;

5) Обыкновенный портфель.

1) Стратегия "индивидуальный портфель клиента" предназначается для инвесторов, которые преследуют цель принять участие в процессе инвестирования и управления портфелем ценных бумаг и получить доход на капитал, превышающий доходность инструментов с фиксированной ставкой процента. Данная стратегия подразумевает наличие у клиента определенных знаний и владение профессиональными приемами. Структуру портфеля и процентное соотношение финансовых инструментов клиент определяет самостоятельно. По решению клиента производятся первоначальные инвестиции в ценные бумаги определенных эмитентов. В последствии клиент может доверить управление портфелем специалистам компании "Профит Хауз" (вариант А), либо продолжить самостоятельное управление портфелем (вариант Б). Данная стратегия допускает использование финансового рычага (торговый кредит) и открытие коротких позиций (обе операции допускаются только с высоколиквидными акциями). Допустимый норматив для кредита и коротких позиций составляет 40% от текущего капитала клиента. Денежные средства принимаются в управление на срок от 3 до 12 месяцев. Данная стратегия допускается на любой стадии рыночного цикла фондового рынка России. Риск рыночный. Вознаграждение оператора составляет 1% от стоимости активов клиента плюс операционные расходы (при использовании варианта "Б") или 15% от прибыли до налогообложения (при использовании варианта "А").

2) Стратегия "инвестиционный портфель" предназначается для умеренно рискованных инвесторов, преследующих цель доверить управление процессом инвестирования профессиональному оператору, и получить доход на капитал, превышающий доходность инструментов с фиксированной ставкой процента и превышающий показатели индексов фондового рынка. Структура портфеля: 20% капитала - инструменты с фиксированной ставкой процента, 50% капитала - наиболее активные акции российских компаний, 30% капитала - сильно недооцененные низколиквидные акции россиских компаний. Инвестиции производятся в акции нескольких эмитентов из разных отраслей с хорошими перспективами. Приоритетное значение имеет показатель сильной фундаментальной недооцененности акций и хорошая дивидендная политика эмитента. Денежные средства принимаются в управление на срок от 6 до 12 месяцев при наличии или зарождении повышательной тенденции на фондовом рынке России. Риск выше рыночного. Вознаграждение оператора составляет 20% от прибыли до налогообложения.

3) Стратегия "спекулятивный портфель" предназначается для рискованных инвесторов, преследующих цель доверить управление активами профессиональному оператору, и получить доход на капитал, значительно превышающий положительную доходность фондового рынка в целом. Структура портфеля: 0% капитала - инструменты с фиксированной ставкой процента, 80% капитала - наиболее активные акции российских компаний, 20% капитала - сильно недооцененные низколиквидные акции российких компаний. Денежные средства принимаются в управление на срок от 2 до 6 месяцев. Данная стратегия допускается на любой стадии рыночного цикла фондового рынка России. Риск выше рыночного. Вознаграждение оператора составляет 25% от прибыли до налогообложения.

4) Стратегия "обыкновенный портфель" предназначается для консервативных инвесторов, преследующих цель доверить управление процессом инвестирования профессиональному оператору, и получить доход на капитал, незначительно превышающий доходность инструментов с фиксированной ставкой процента. Структура портфеля: 40% капитала - инструменты с фиксированной ставкой процента, 50% капитала - наиболее активные акции российских компаний, 10% капитала - сильно недооцененные низколиквидные акции россиских компаний. Инвестиции производятся в акции нескольких эмитентов из разных отраслей с хорошими перспективами. Денежные средства принимаются в управление на срок от 3 до 12 месяцев при наличии или зарождении повышательной тенденции на фондовом рынке России. Риск рыночный. Вознаграждение оператора составляет 15% от прибыли до налогообложения.

Инвестиционный менеджмент компании "Профит Хауз" при взаимодействии с каждым клиентом, чьи средства находятся в управлении, при принятии инвестиционного решения проходит следующие пять этапов:

1) Выработка инвестиционной политики. Определяются инвестиционные цели клиента, особое внимание при этом уделяется соотношению ожидаемой доходности и риска.

2) Осуществление финансового анализа. Тщательно изучаются отдельные виды ценных бумаг и группы ценных бумаг, чтобы выявить возможные случаи их недооценки рынком.

3) Формирование портфеля. Определяются конкретные ценные бумаги для инвестирования и суммы вкладываемых в них денежных средств.

4) Пересмотр портфеля. Выявляются те виды ценных бумаг в существующем портфеле, которые необходимо продать, и виды ценных бумаг, которые следует купить для замены ими первых.

5) Оценка эффективности портфеля. Оценка действительных результатов портфеля в терминах риска и доходности, их сравнение с показателями соответствующего эталонного портфеля.

Портфельным инвестированием в российскую экономику занимаются также российские предприятия и банки. Примером могут послужить банки Республики Хакасия. [10]

В республике Хакасия на 1 января 2000 года осуществляло свою деятельность 6 филиалов инорегиональных банков (в том числе Хакасский банк Сбербанка России) и три самостоятельные кредитные организации: АКБ «Хакасский республиканский банк – Банк Хакасии» с филиалом в городе Москве, КБ «Хакасский муниципальный банк», КБ «Центрально-Азиатский» с одним филиалом в городе Абазе.

Существует специфика формирования и реализации стратегии управления портфелем ценных бумаг филиалами инорегиональных коммерческих банков. Она заключается в отсутствии возможности участия филиала в процессе формирования стратегии управления, а реализация стратегии основана строгом соблюдении директивных документов, положений, инструкций головного банка, тем самым ограничивающих возможности и потенциал самого филиала.

Все это свидетельствует о том, что филиалы инорегиональных банков практически лишены самостоятельности в принятии управленческих решений по совершению своей деятельности и повышению ее эффективности. Этим и объясняется структура портфелей ценных бумаг филиалов, которые состоят из государственных долговых обязательств и векселей крупных надежных банков, а что касается управления портфелем, то оно основывается на пассивной стратегии. Основной задачей менеджера филиала является формирование рыночного портфеля ценных бумаг с приемлемым уровнем доходности при погашении без активных биржевых спекулятивных операций.

Напротив, самостоятельные кредитные организации имеют независимую позицию в выборе стратегии управления финансовыми ресурсами, но у банков местного значения нет достаточных средств и возможностей.

Самостоятельные банки Республики Хакасия, в частности КБ «Хакасский муниципальный банк» и КБ «Центрально-Азиатский» формируют свои портфели ценных бумаг за счет векселей кредитный учреждений, предприятий и организаций Республики Хакасия. Стратегия управления портфелем ценных бумаг умеренно-консервативная: она сводится к получению доходов (3-4% от общей суммы доходов) за счет дисконта и комиссии за услуги по взаимозачетам.

Наибольший интерес вызывает стратегия управления портфелем ценных бумаг, проводимая руководством АКБ «Хакасский республиканский банк – Банк Хакасии». Работа с ценными бумагами является неотъемлемой частью основной деятельности данного банка. Операции осуществляются со всем спектром ценных бумаг, закрепленных российским законодательством. Срок хранения ценных бумаг зачастую не превышает одного-двух месяцев, из чего следует, что банк ведет агрессивную политику, используя активную стратегию управления портфелем ценных бумаг, зачастую продавая их, не дожидаясь погашения.

Наибольшую долю в портфеле ценных бумаг составляют обычно банковские векселя (в том числе Сбербанка и Межтопэнергобанка), «голубые фишки» (акции РАО «ЕЭС России», акции «Ростелеком», обыкновенные акции компании «ЛУКойл»). Данный тип портфеля можно охарактеризовать как портфель роста и дохода.

В целом можно констатировать, что банк формирует свою стратегию управления портфелем ценных бумаг, исходя из следующих целей:

- поддержание ликвидности – путем включения в структуру портфеля государственных ценных бумаг дальних серий погашения;

- приращение капитала – путем включения в портфель корпоративных акций – «голубых фишек».

Таким образом, управление портфелем ценных бумаг в региональных банках осуществляется исходя из реалий современного российского фондового рынка и экономических и политических изменений в стране и регионе, а также имеющихся потенциальных возможностей конкретного банка.

ЗАКЛЮЧЕНИЕ

Российский фондовый рынок, появившийся в нашей стране в начале 1990-х годов, за свою десятилетнюю историю успел показать свою значимость для российской экономики. Особое место в нем занимают портфельные инвестиции, которые, выполняя специфическую функцию привлечения средств без привлечения к участию в управлении инвестора, в настоящее время весьма малы по своему объему. К тому же большая часть из фондовых инструментов используется инвесторами для участия в спекулятивной игре на волантильности фондового рынка России, а не направляется в реальный сектор экономики, что связано с сильной зависимостью российского фондового рынка от ситуаций на крупных международных фондовых и валютных биржах.

Однако в последние годы объем портфельных инвестиций начал расти, причем в настоящее время существуют как внутренние, так и внешние портфельные инвесторы. Потенциально портфельные инвестиции могут оказать серьезное влияние на развитие производства в государстве. Особую важность в этом составляет тот момент, что инвестор не получает никаких прав собственности на проинвестированное им предприятие, что позволяет использовать этот вид инвестирования для привлечения средств на стратегически важные для государства отрасли производства, например, в оборонную промышленность.

Однако, государство должно проводить целенаправленную политику для привлечения инвестиций, внутренних и внешних, в том числе и портфельных. Оно должно решить ряд проблем, в связи с которым инвесторы не хотят вкладывать средства в экономику России:

- создание благоприятного инвестиционного климата, законодательной базы, регулирующей инвестиционный процесс в государстве, эффективных мер защиты прав и законных интересов инвесторов;

- создание эффективного внутреннего рынка капиталов, обеспечивающего полноценную связь рынка ценных бумаг с реальным сектором экономики.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Берзон Н. И., «Фондовый рынок» // М.- «Вита-пресс».- 1999 г.

2. Бочаров В. В., «Инвестиционный менеджмент» // СПб.- «ПИТЕР».- 2000 г.

3. Касимов Ю. Ф., «Основы теории оптимального портфеля ценных бумаг» // М.- «Филинъ».-1998 г.

4. Мосина И., «Региональные аспекты управления портфелем ценных бумаг» // Аудит и налогообложение.- 2000 г.- №12(60)-C.22-23.

5. «Российский статистический ежегодник».- М.- 1997 г.

6. Фабоцци Ф. Дж., «Управление инвестициями» // М.- «Инфра-М».- 2000 г.

7. Сайт www.dis.ru

8. Сайт www.fiper.ru

9. Сайт www.gks.ru

10. Сайт www.kremlin-ag.de/ru

[1]

По данным сборника Государственного Комитета по статистике Российской Федерации «Финансы в России». Российский статистический ежегодник, 1997, с. 126.

[2]

Бочаров В. В., «Инвестиционный менеджмент», с.116.

[3]

Бочаров В. В., «Инвестиционный менеджмент», с. 100.

[4]

По материалам сайта www.dis.ru

[5]

По данным сайта www.gks.ru

[6]

По материалам сайта www.kremlin-ag.de/ru

[7]

По материалам страницы в Интернете www.kremlin-ag.de/ru/home.html

[8]

По материалам страницы в Интернете www.kremlin-ag.de/ru/home.html

[9]

По материалам сайта www.phnet.ru

[10]

Аудит и налогообложение, 2000 г.-№3.-с.22-23.

|